企财险纯风险损失率表

企财险纯风险损失率表(全)

企财险纯风险损失率表(全)纯风险损失率是指在未计算保险费用和其他费用的情况下,仅考虑风险因素对赔款支出的影响,即保险责任实现的风险程度。

企财险纯风险损失率是指企财险公司的纯风险赔款与其保费收入之比。

下面是企财险纯风险损失率表。

年份总体纯风险损失率交强险纯风险损失率商业险纯风险损失率2016 67.98% 0% 74.59%2017 65.62% 0% 69.61%2018 69.05% 0% 75.27%2019 62.99% 0% 67.20%2020 71.12% 0% 77.17%总体纯风险损失率总体纯风险损失率是指企财险公司所有业务的纯风险赔款及保险金与其保费收入之比。

从上表中可以看出,2016年至2020年,企财险总体纯风险损失率分别为67.98%、65.62%、69.05%、62.99%和71.12%。

总体来说,纯风险损失率变化不大,没有明显上升或下降的趋势。

交强险纯风险损失率交强险是指机动车辆所有人或管理人采取自愿投保方式,购买交通事故责任强制保险。

交强险纯风险损失率是指企财险公司交强险业务的纯风险赔款及保险金与其保费收入之比。

从上表中可以看出,企财险公司在交强险业务中没有出现纯风险损失的情况,即交强险业务的纯风险损失率均为0%,说明企财险公司在交强险的承保风险控制方面做得比较好。

商业险纯风险损失率商业险是指由企业和个人按照自愿原则选择购买的非强制性的保险。

商业险纯风险损失率是指企财险公司商业险业务的纯风险赔款及保险金与其保费收入之比。

从上表中可以看出,企财险公司在商业险业务中纯风险损失率呈上升趋势,其中2016年、2018年和2020年的纯风险损失率分别为74.59%、75.27%和77.17%,相对较高。

这可能是商业险业务的种类繁多、风险因素较多所导致的。

结论总体来说,企财险公司的纯风险损失率表现相对稳定。

在交强险业务中,企财险公司的风险控制能力值得肯定,商业险业务中则需要进一步加强风险控制,减少风险损失。

企业财产险费率表

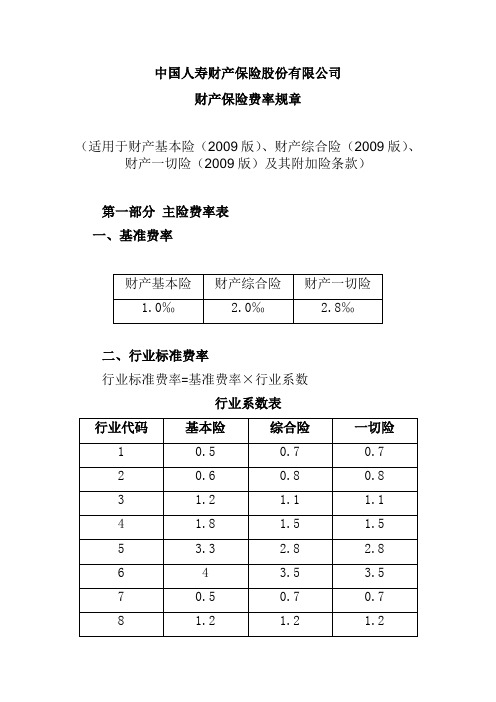

中国人寿财产保险股份有限公司财产保险费率规章(适用于财产基本险(2009版)、财产综合险(2009版)、财产一切险(2009版)及其附加险条款)第一部分主险费率表一、基准费率二、行业标准费率行业标准费率=基准费率×行业系数行业系数表行业代码对照表三、区域标准费率区域标准费率= 行业标准费率×(暴风雨损失占比×暴风雨区域系数+台风损失占比×台风区域系数+洪水损失占比×洪水区域系数+其他灾因损失占比×其他灾因区域系数)注:基本险的区域系数为1各灾因损失占比表暴风雨区域系数表台风区域系数表洪水区域系数表其他灾因区域系数表四、标的实收费率标的实收费率=区域标准费率×保额系数×绝对免赔额系数×个体风险评估系数保额系数表绝对免赔额系数表个体风险评估系数表第二部分附加险费率表一、扩展类(一)除下列(二)-(七)扩展类附加条款,每个附加条款的收费不低于主险保费的0.2%。

可以根据具体情况上浮,但不得下浮。

(二)“K62.85%扩展条款”的收费不低于主险保费的5%。

可以根据具体情况上浮,但不得下浮。

(三)“K61.合同价格扩展条款”的收费不低于主险保费的10%。

可以根据具体情况上浮,但不得下浮。

(四)“K63.放弃代位追偿扩展条款”的收费不低于主险保费的10%。

可以根据具体情况上浮,但不得下浮。

(五)“K25.恐怖活动扩展条款”“K26.扩展恐怖主义风险责任条款” “K11.地震扩展条款A”“K12.地震扩展条款B”的收费不低于主险保费的10%。

可以根据具体情况上浮,但不得下浮。

(六)“K56.增加资产扩展条款B”的费率为主险年费率的60%-100%。

可以根据具体情况上浮,但不得下浮。

(七)“K60.自动升值扩展条款”的费率为主险年费率的60%-100%。

可以根据具体情况上浮,但不得下浮。

二、限制类使用限制类附加条款每个条款最多可以按主险保费减少0.2%,但无论使用多少条限制性附加条款,总体减费的程度不得超过总保费的2%。

纯风险损失率表道路、楼宇、电厂、地铁)

附件1:电厂纯风险损失率表《电厂纯风险损失率表》分为“电厂财产综合风险”、“电厂财产利损风险”和“电厂机器损坏风险”、“电厂机损利损风险”四大部分,每个部分又分为“平均风险损失率”和“风险偏离系数”两部分。

“平均风险损失率”是同类标的一定保险金额的平均赔款损失。

不同类型的电厂风险程度存在较大的差异,也就是平均风险损失率具有较大的差异。

保险中的常规电厂主要分为火电厂和水电厂,火电厂因为其发电形式的多样性,又细分成不同的小类。

不同类型的电厂,其财产综合风险和机器损坏风险的平均风险损失率不同。

电厂分类方式和简单的工作原理如下:1、常规燃煤电厂以煤为燃料,通过锅炉中煤粉的燃烧,把煤的化学能转化成热能,加热锅炉给水使其变成高温高压蒸汽,在蒸汽轮机中膨胀做功,推动蒸汽轮机转子旋转,同时带动发电机发电。

2、燃气轮机电厂以燃油或燃气为燃料,通过燃烧在燃机中形成高温高压的烟气,在透平中膨胀做功,推动燃气轮机转子旋转,同时带动发电机发电。

3、柴油机电厂以燃油为燃料,通过燃烧在柴油机中形成高温高压的烟气,在燃烧室中做功,再通过机械传动把往复式活塞运动转换成转动,同时带动发电机发电。

4、水电厂利用水能推动水轮机旋转,同时带动发电机发电。

“风险偏离因子”是影响单个标的风险状况偏离同类标的平均风险的因素。

对于电厂,它包括“装机容量”、“人员素质及安全管理情况”、“5年的损失记录”等。

不同的电厂,财产综合风险和机器损坏风险的风险偏离因子并不完全相同。

“风险偏离系数”是单个标的风险状况和同类标的平均风险的差异程度。

每个标的的每个风险偏离因子都有相应的风险偏离系数,它可以在1.0的附近上下浮动。

以下的四部分分别对电厂财产综合风险、财产利损风险和电厂机器损坏风险、机损利损风险的每个风险偏离因子的风险偏离系数进行了详细说明。

纯风险损失率=平均风险损失率×风险偏离系数(其中风险偏离系数=风险偏离系数1×风险偏离系数2×******×风险偏离系数N )纯风险损失率是单个标的风险损失率。

企财险风险评估表14p

投保建筑物外观的照片:

消防设施配备情况

1、消防施工验收合格证或消防部门确认的消防报备书照片(提供了标的所在建筑的消防验收报告或消防报备资料,得10分;无法提供不得分)

2.、烟感或其他火灾报警系统照片(2分):

3.自动喷淋灭火系统照片(3分):

【经典资料,WORD文档,可编辑修改】

【经典考试资料,答案附后,看后必过,WORD文档,可修改】

企财险风险评估表

查勘日期:2015年12月10日

客户名称:福建南安市环亚轻工有限公司

查勘地址:福建省南安市康美镇福铁工业区

本次评估得分:90分(以下各项汇总得分)

企业分类标准:良好

优秀:若被保险人须同时满足下述3项,且根据上述表格计算后的总得分在24分以上的,则该企业属于优秀(可享受0.9折)

4.灭火器、消防双配置照片(1分):

风险管理水平

1、安全管理制度相关文件资料照片(3分)

2、标的建筑内的禁烟标志或专门吸烟区照片(1分)

3、企业内部安全管理组织架构图(1分):

4、监控摄像头或红外监控报警装置照片(1分)

5、企业上一年度消防培训或消防演习照片(2分):

6、车间内机台设备或消防设施的日常点检记录照片(2分):

6、其他投保需求标的建筑物结构:

1)若投保标的的建筑结构全部为纯钢混结构、纯钢结构或钢混结构与钢结构的混合,

得5分

2)若投保标的的建筑结构全部为其他结构形式(包括砖混结构、砖砌/石头、木结构、铁架结构和彩钢瓦建筑结构等不属于第1项的结构),不得分,即为0分

2、投保险种:财产综合险

3、企业经营年限:3年(1~3分)

1)企业经营年限X≤3年,得1分

电厂财产保险一切险、综合险、基本险、机损险、营业中断险纯风险损失率表

电厂财产保险一切险/综合险/基本险/机损险/营业中断险纯风险损失率表目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表六、附录一、总则为准确识别电厂在营运过程中的风险,合理确定承保条件,在测算电厂经营数据,研究电厂生产特征的基础上,特制定本损失率表。

本表适用于电厂在生产经营过程中面临的物质损失风险、机损险风险和营业中断险损失风险。

本表所称电厂包括常规燃煤电厂、燃气轮机电厂、柴油机电厂、水电厂和风电厂,但不包括核电站。

本表仅适用于电厂整体投保的业务,不适用于电厂投保专门设备的业务(投保专门设备的不得低于本表中的基准损失率)。

二、术语定义1、常规燃煤电厂以煤为燃料,通过锅炉中煤粉的燃烧,把煤的化学能转化成热能,加热锅炉给水使其变成高温高压蒸汽,在蒸汽轮机中膨胀做功,推动蒸汽轮机转子旋转,同时带动发电机发电。

2、燃气轮机电厂以燃油或燃气为燃料,通过燃烧在燃机中形成高温高压的烟气,在透平中膨胀做功,推动燃气轮机转子旋转,同时带动发电机发电。

3、柴油机电厂以燃油为燃料,通过燃烧在柴油机中形成高温高压的烟气,在燃烧室中做功,再通过机械传动把往复式活塞运动转换成转动,同时带动发电机发电。

4、水电厂利用水能推动水轮机旋转,同时带动发电机发电。

5、风电厂利用风能推动叶片旋转,同时带动发电机发电。

三、纯风险损失率表构成《电厂纯风险损失率表》分为“电厂财产险纯风险损失率”、“电厂营业中断险纯风险损失率(财产险项下)”和“电厂机器损坏险纯风险损失率”、“电厂营业中断险纯风险损失率(机损险项下)”四部分,每个部分又分为“平均风险损失率和基准免赔”及“纯风险损失率调整系数”两部分。

四、使用原则和方法对于电厂财产险和机器损坏险纯风险损失率的拟定,主要通过对平均风险损失率、风险偏离因子和纯风险损失率调整系数的确定、计算获得。

以上分类参数主要参照了有关公司历年在该行业承保和理赔的相关数据,同时利用保险公司在电力领域长期承保经验,通过综合考虑得到。

企财险纯风险损失率表(全)

企财险纯风险损失率表(全)纯风险损失率表目录纺织、化学纤维制造业-------------------------------------------------------------2 陶瓷、瓷砖业-------------------------------------------------------------------------7 造纸及纸制品业---------------------------------------------------------------------11 塑料制品业---------------------------------------------------------------------------15 家具制造业---------------------------------------------------------------------------20 电厂纯风险损失率------------------------------------------------------------------25 道路建筑安装工程风险损失率表------------------------------------------------44 商业楼宇运营阶段纯风险损失率表---------------------------------------------551纺织、化学纤维制造业目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则为准确识别纺织、化学纤维制造企业在营运过程中的风险,合理确定承保条件,在测算广东省内2021年至2021年产险公司企财险(包括财产基本险、财产综合险和财产一切险)纺织、化学纤维制造业业务承保及赔付数据经营数据的基础上,结合纺织、化学纤维制造业行业特点,特制定本损失率表。

道路工程建筑工程一切险纯风险损失率表

道路工程建筑工程一切险纯风险损失率表目录一、总则二、纯风险损失率表构成三、使用原则和方法四、纯风险损失率表一、总则为准确识别道路建筑工程的风险,合理确定承保条件,在测算行业经营数据,研究道路建筑工程风险特征的基础上,特制定本损失率表。

道路工程是指各种道路建设工程,包括道路包含的桥梁、隧道、挡土墙、高架桥等构筑物建设工程。

但桥梁、隧道、挡土墙、高架桥等构筑物的工程价值不超过工程合同总价的20%,否则应根据桥梁隧道占比对损失率进行调整。

二、纯风险损失率表构成道路建筑工程纯风险损失率表包括:火灾及爆炸损失率表、塌方及地面下沉下陷损失率表、人工疏忽及失误损失率表、地震损失率表、暴风雨及洪水损失率表、风灾损失率表。

每项风险损失率表中均包括损失率与损失率调整因子两部分,此外,还有一个各灾因损失率共同调整因子。

三、使用原则和方法1、损失率及损失率调整因子的应用对于既定风险,其估计的风险损失率采用下面的公式计算:既定风险损失率=表定损失率×损失率调整因子1×损失率调整因子2 ×损失率调整因子3 ×……×各灾因损失率共同调整因子。

调整因子根据道路建筑工程的实际情况而定,存在多种损失率影响因子的,应该选取多个因子;多个因子与表定损失率相乘,即为该道路建筑工程可能遭受风险的估计损失率。

对于多种风险,各个风险的估计损失率相加即得到既定风险组合下的总损失率。

计算公式如下:既定风险组合下的总损失率=∑既定风险估计损失率。

2、基准免赔额的应用使用基准免赔额作为免赔额时,其损失率为表定损失率;使用其他较大的数额作为免赔额时,应该使用相应的损失率调整因子进行调整。

纯损失率表没有提供特定数额调整因子的,应该由承保人根据表定数据进行合理估计。

比如使用基准免赔额的2倍作为每次事故免赔额时,损失率调整因子为0.9,5倍时为0.85,对于未直接提供3倍、4倍或以其他数额作为免赔额的调整因子,可以采用线性插值法确定3倍时损失率调整因子为0.883,4倍时损失率调整因子为0.867,其余类推。

企财险纯风险损失率表

目录纺织、化学纤维制造业 ---------------------------------------- 3陶瓷、瓷砖业 ----------------------------------------------- 8造纸及纸制品业 --------------------------------------------- 12 塑料制品业 ------------------------------------------------ 16 家具制造业 ------------------------------------------------- 21--纺织、化学纤维制造业2010 年8月1 日试行)目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则为准确识别纺织、化学纤维制造企业在营运过程中的风险,合理确定承保条件,在测算广东省内2004 年至2007 年产险公司企财险(包括财产基本险、财产综合险和财产一切险)纺织、化学纤维制造业业务承保及赔付数据经营数据的基础上,结合纺织、化学纤维制造业行业特点,特制定本损失率表。

本表适用于纺织、化学纤维制造生产企业。

本表使用前提为足额投保。

二、术语定义本表所称纺织、化学纤维制造包括:1.棉、化纤纺织及印染精加工:1.1 棉、化纤纺织加工;1.2 棉、化纤印染精加工;2.毛纺织和染整精加工:2.1 毛条加工;2.2 毛纺织;2.3 毛染整精加工;3.麻纺织;4.丝绢纺织及精加工:4.1 缫丝加工;4.2 绢纺和丝织加工;4.3 丝印染精加工;5. 纺织制成品制造:5.1 棉及化纤制品制造;5.2 毛制品制造;5.3 麻制品制造;5.4 丝制品制造;5.5 绳、索、缆的制造;5.6 纺织带和帘子布制造;5.7 无纺布制造;5.8 其他纺织制成品制造;6.针织品、编织品及其制品制造:6.1 棉、化纤针织品及编织品制造;6.2 毛针织品及编织品制造;6.3 丝针织品及编织品制造;6.4 其他针织品及编织品制造;7.纤维素纤维原料及纤维制造:7.1 化纤浆粕制造;7.2 人造纤维(纤维素纤维)制造;8.合成纤维制造:8.1 锦纶纤维制造;8.2 涤纶纤维制造;8.3 腈纶纤堆制造;8.4 维纶纤维制造;8.5 其他合成纤维制造。

企业财产保险标的分类标准、环境污染责任保险风险评估指引和若干非车险险种示范条款、纯风险损失率表

中国保险行业协会文件

中保协发〔2014〕599号

关于发布保险行业企业财产保险标的分类标准

环境污染责任保险风险评估指引

若干非车险险种示范条款

和纯风险损失率表的通知

各财产保险公司、再保险公司:

为加强行业自律,防范化解非车险市场风险,促进行业非车险业务的健康发展,中国保险行业协会(以下简称中保协)于前期组织行业专家,成立了若干项目组,分别开展了发布保险行业企业财产保险标的分类标准、环境污染责任保险风险评估指引和若干非车险险种示范条款、纯风险损失率的研究。

经广泛征求行业意见、反复研究讨论和多轮修改完善,形成了相关成果。

现将研究成果予以公布,请各公司参考使用。

联系人:牛志伟,电话:(010)66290754

电子邮箱:niuzhiwei@

附件:

1.保险行业企业财产保险标的分类标准

2.新旧国民经济行业分类、代码与保险标的分类对照表-按大类

3.保险行业企业财产保险标的分类标准相关使用说明

4.环境污染责任保险风险评估指引之一(化学原料及化学制品制造业)

5.中国保险行业协会雇主责任保险示范条款

6.中国保险行业协会雇主责任保险示范条款附加险-职业病责任保险条款

7.中国保险行业协会雇主责任保险示范条款开发说明

8.中国保险行业协会环境污染责任保险示范条款

9.中国保险行业协会环境污染责任保险示范条款附加险-自然灾害责任保险条款

10.中国保险行业协会环境污染责任保险示范条款附加险-自有场地清污费用保险条款

11.公路营运期财产保险纯风险损失率表

2014年12月10日。

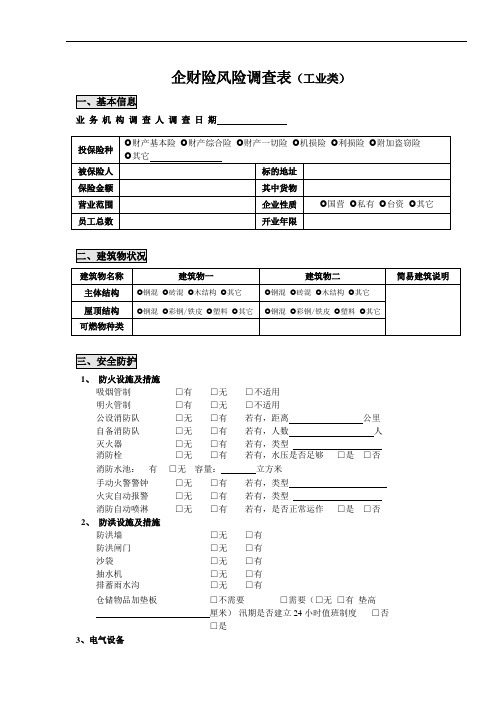

阳光保险,集团,财产保险企财险风险调查表-工业【爆款】

企财险风险调查表(工业类)业务机构调查人调查日期1、防火设施及措施吸烟管制□有□无□不适用明火管制□有□无□不适用公设消防队□无□有若有,距离公里自备消防队□无□有若有,人数人灭火器□无□有若有,类型消防栓□无□有若有,水压是否足够□是□否消防水池:有□无容量:立方米手动火警警钟□无□有若有,类型火灾自动报警□无□有若有,类型消防自动喷淋□无□有若有,是否正常运作□是□否2、防洪设施及措施防洪墙□无□有防洪闸门□无□有沙袋□无□有抽水机□无□有排蓄雨水沟□无□有仓储物品加垫板□不需要□需要(□无□有垫高厘米)汛期是否建立24 小时值班制度□否□是3、电气设备供电情况 □市政电网(□单回路 □双回路) □自备电线保护情况 □裸装 □穿铁管 □穿塑胶管 □电缆 □其它电线新旧老化情况 □新 □一般 □旧 □少量老化 □大量老化保护装置类型 □无 □短路保护 □保险丝 □漏电保护 □其它危险区域 照明设施类型 □防爆 □普通 □其它 电气设备类型 □防爆 □普通 □其它 防雷击装置 □有 □无 正常的维修保养 □是 □否防静电装置 □有 □无 正常的维修保养 □是 □否 4、防盗及管理保安人员:□公司职员 外聘 数量 人 定时巡查: 有 □无防盗监控设备: 无 □有,设备类型:被保物吸引力:□低 □中 □高领导对消防安全的重视程度: 高 比较高 一般 低 消防安全管理制度(应急预案): 无 □有,类别:是否定期进行培训 □否 □是,培训方式 ;年培训次数1、生产用原材料 ;主要产品2、主要生产流程3、生产工艺采取的是 □高温□高压□常温□常压4、生产过程中有无使用易燃易爆材料 □无 □有,名称为5、生产过程中有无可燃性气体或粉尘产生 □无 □有,名称为6、设备的精密程度 □高 □一般 □低7、机器设备备件 □主要的有 □少数的有 □无 □进口 □国产 8、机器损坏维修周期 □核心设备 天, □常规设备 天9、维修人员 □国外专家 □国内专家 □自有人员 □其它 10、主要危险隐患无 有,1、 出现时间及地点2、 出险原因3、 损失情况火□高□中□低 水□高□中□低 风□高□中□低雷□高□中□低盗□高□中□低。

纯风险损失率测算表

2.消防设施状况 2.1消防设施 1、有无自动喷淋系统、报警装置; 2、有无消防水池、消防栓、灭火器 等; 3、有无防火卷帘; 4、消防车通道是否畅通; 5、有无组建消防队。

1、电气2.电2电路气的线线路路布置是否合理, 是否穿套软塑管或硬塑管; 2、电气线路是否有老化现象,开关 箱、电源箱、电路断路器的电线是否 有绝缘层陈旧老化或受损、线芯裸露 现象。

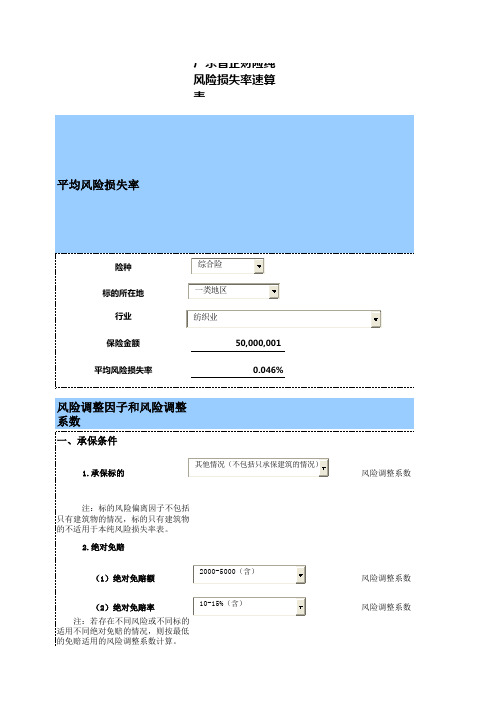

广东省企财险纯 风险损失率速算 表

平均风险损失率

险种 标的所在地

行业 保险金额 平均风险损失率

综合险 一类地区 纺织业

50,000,001 0.046%

风险调整因子和风险调整 系数

一、承保条件

1.承保标的

其他情况(不包括只承保建筑的情况)

注:标的风险偏离因子不包括 只有建筑物的情况,标的只有建筑物 的不适用于本纯风险损失率表。

2Hale Waihona Puke 绝对免赔(1)绝对免赔额2000-5000(含)

(2)绝对免赔率

注:若存在不同风险或不同标的 适用不同绝对免赔的情况,则按最低 的免赔适用的风险调整系数计算。

10-15%(含)

风险调整系数

风险调整系数 风险调整系数

承保条件风险调整系数

1.0000

二、风险因素

1.建筑结构

重钢结构

风险调整系数

注: 钢筋混凝土结构是指:承重的主要构件及屋顶是用钢筋混凝土建造的。 重钢结构是指:含厂房行车起吊重量大于等于25吨的钢材结构建筑和每平米用钢量大于等于50公斤的

承保价格

平均风险损失率 风险调整系数 纯风险损失率

承保费率 保险费

0.046% 1.1000 0.051%

0.078% 38,920

【风险管理】企财险纯风险损失率表范本(doc 26页)

【风险管理】企财险纯风险损失率表范本(doc 26页)部门: xxx时间: xxx整理范文,仅供参考,可下载自行编辑纯风险损失率表目录纺织、化学纤维制造业-------------------------------------------------------------3 陶瓷、瓷砖业-------------------------------------------------------------------------8 造纸及纸制品业---------------------------------------------------------------------12 塑料制品业---------------------------------------------------------------------------16家具制造业---------------------------------------------------------------------------21--纺织、化学纤维制造业(2010年8月1日试行)目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则为准确识别纺织、化学纤维制造企业在营运过程中的风险,合理确定承保条件,在测算广东省内2004年至2007年产险公司企财险(包括财产基本险、财产综合险和财产一切险)纺织、化学纤维制造业业务承保及赔付数据经营数据的基础上,结合纺织、化学纤维制造业行业特点,特制定本损失率表。

本表适用于纺织、化学纤维制造生产企业。

本表使用前提为足额投保。

二、术语定义本表所称纺织、化学纤维制造包括:1.棉、化纤纺织及印染精加工:1.1棉、化纤纺织加工;1.2 棉、化纤印染精加工;2.毛纺织和染整精加工:2.1 毛条加工;2.2 毛纺织;2.3 毛染整精加工;3.麻纺织;4.丝绢纺织及精加工:4.1 缫丝加工;4.2 绢纺和丝织加工;4.3 丝印染精加工;5.纺织制成品制造:5.1 棉及化纤制品制造;5.2 毛制品制造;5.3 麻制品制造;5.4 丝制品制造;5.5 绳、索、缆的制造;5.6 纺织带和帘子布制造;5.7 无纺布制造;5.8 其他纺织制成品制造;6.针织品、编织品及其制品制造:6.1 棉、化纤针织品及编织品制造;6.2 毛针织品及编织品制造;6.3 丝针织品及编织品制造;6.4 其他针织品及编织品制造;7.纤维素纤维原料及纤维制造:7.1化纤浆粕制造;7.2 人造纤维(纤维素纤维)制造;8.合成纤维制造:8.1锦纶纤维制造;8.2涤纶纤维制造;8.3 腈纶纤堆制造;8.4维纶纤维制造;8.5其他合成纤维制造。

中国保险行业协会纺织业企业财产险(基本险、综合险、一切险)纯风险

中国保险行业协会纺织业企业财产险(基本险、综合险、一切险)纯风险损失率表目录一、总则二、术语定义三、纯风险损失率表构成四、使用方法五、纯风险损失率表六、保险费计算一、总则为准确识别纺织业企业在营运过程中的风险,结合纺织业行业特点,特制定本损失率表。

本表适用于纺织业生产企业。

在开展实际业务时,应在纯风险损失率的基础上附加合理的费用率,主要包括经营管理费用比率、保险保障基金比率、手续费及佣金比率、营业税金及附加比率、利润及风险附加比率等。

二、术语定义本表所称纺织业按国家统计局颁布的“国民经济行业代码(GB/T 4754—2011)”定义下的C17纺织业,不适用于C18纺织服装、服饰业。

三、纯风险损失率表构成纺织业纯风险损失率表主要包括:基准损失率表、风险调整因子表、个体风险因子调整表。

(一)基准损失率表包括基本险、综合险和一切险责任的基准损失率。

(二)风险调整因子表包括6类调整因素:1、存货占比2、保额分段3、标的所在地4、损失记录5、行业中类6、绝对免赔(三)个体风险因子调整表包括4类调整因素:1、建筑结构2、地理环境风险状况(基本险不需计算该系数)3、消防设施状况(1)消防设施(2)电气线路4、风险管理水平四、使用方法(一)适用范围本风险损失率表适用于纺织业企业财产保险。

(二)纯风险损失率的计算纯风险损失率计算公式如下:基本险纯风险损失率=基本险责任基准损失率×仅适用于基本险责任的调整系数×通用风险调整系数综合险纯风险损失率=(基本险责任基准损失率×仅适用于基本险责任的调整系数+除基本险责任外的综合险责任基准损失率×仅适用于除基本险责任外的综合险责任调整系数)×通用风险调整系数一切险纯风险损失率=(基本险责任基准损失率×仅适用于基本险责任的调整系数+除基本险责任外的综合险责任基准损失率×仅适用于除基本险责任外的综合险责任调整系数+除综合险责任外的一切险责任损失率)×通用风险调整系数其中:(1)仅适用于基本险责任的调整系数=基本险责任标的所在地调整系数×消防设施调整系数×电气线路调整系数仅适用于除基本险责任外的综合险责任调整系数=除基本险责任外的综合险责任标的所在地调整系数×地理环境风险状况调整系数(2)通用风险调整系数=存货占比因子×保额分段因子×损失记录调整因子×行业中类调整因子×绝对免赔调整因子×建筑结构系数×风险管理水平调整系数注:“行业中类”风险调整系数中的“行业中类”按国民经济行业分类新代码(GB/T 4754—2011)。

中国保险行业协会 电厂财产保险一切险综合险基本险机损险

中国保险行业协会电厂财产保险一切险/综合险/基本险/机损险/营业中断险纯风险损失率表(2017修订版)目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则为准确识别电厂在营运过程中的风险,合理确定承保条件,在测算电厂经营数据,研究电厂生产特征的基础上,特制定本损失率表。

本表适用于电厂在生产经营过程中面临的物质损失风险、机损险风险和营业中断险损失风险。

本表所称电厂包括常规燃煤电厂、燃气轮机电厂、柴油机电厂、坝式水电厂、引水式水电厂、混合式水电厂、平原风电场和高地风电场,但不包括核电站、海上风电、光伏电站。

本表仅适用于电厂整体投保的业务,不适用于电厂投保专门设备的业务(投保专门设备的不得低于本表中的基准损失率)。

非已验证机型、首台(套)重大技术装备等不适用本表。

在开展实际业务时,应在纯风险损失率的基础上附加合理的费用率(费用率主要包括税金及附加比率、保险保障基金比率、手续费率、经营管理费用率、风险附加及利润率等),得到实际费率。

二、术语定义1、常规燃煤电厂以煤为燃料,通过锅炉中煤粉的燃烧,把煤的化学能转化成热能,加热锅炉给水使其变成高温高压蒸汽,在蒸汽轮机中膨胀做功,推动蒸汽轮机转子旋转,同时带动发电机发电。

2、燃气轮机电厂以燃油或燃气为燃料,通过燃烧在燃机中形成高温高压的烟气,在透平中膨胀做功,推动燃气轮机转子旋转,同时带动发电机发电。

3、柴油机电厂以燃油为燃料,通过燃烧在柴油机中形成高温高压的烟气,在燃烧室中做功,再通过机械传动把往复式活塞运动转换成转动,同时带动发电机发电。

4、坝式水电厂是由河道上的挡水建筑物壅高水位而集中水头的水电厂。

5、引水式水电厂在河段上游筑坝引水,用引水渠道、隧洞、压力水管等将水引到河段下游,用以集中水头发电。

6、混合式水电厂由挡水建筑物和引水系统共同集中发电水头,并由水库调节径流发电。

7、平原风电场利用风能推动叶片旋转,同时带动发电机发电,安装在平原、戈壁和比较平坦的高原地形上的风机。

道路工程建筑工程一切险纯风险损失率表

道路工程建筑工程一切险纯风险损失率表目录一、总则二、纯风险损失率表构成三、使用原则和方法四、纯风险损失率表一、总则为准确识别道路建筑工程的风险,合理确定承保条件,在测算行业经营数据,研究道路建筑工程风险特征的基础上,特制定本损失率表。

道路工程是指各种道路建设工程,包括道路包含的桥梁、隧道、挡土墙、高架桥等构筑物建设工程。

但桥梁、隧道、挡土墙、高架桥等构筑物的工程价值不超过工程合同总价的20%,否则应根据桥梁隧道占比对损失率进行调整。

二、纯风险损失率表构成道路建筑工程纯风险损失率表包括:火灾及爆炸损失率表、塌方及地面下沉下陷损失率表、人工疏忽及失误损失率表、地震损失率表、暴风雨及洪水损失率表、风灾损失率表。

每项风险损失率表中均包括损失率与损失率调整因子两部分,此外,还有一个各灾因损失率共同调整因子。

三、使用原则和方法1、损失率及损失率调整因子的应用对于既定风险,其估计的风险损失率采用下面的公式计算:既定风险损失率=表定损失率×损失率调整因子1×损失率调整因子2 ×损失率调整因子3 ×……×各灾因损失率共同调整因子。

调整因子根据道路建筑工程的实际情况而定,存在多种损失率影响因子的,应该选取多个因子;多个因子与表定损失率相乘,即为该道路建筑工程可能遭受风险的估计损失率。

对于多种风险,各个风险的估计损失率相加即得到既定风险组合下的总损失率。

计算公式如下:既定风险组合下的总损失率=∑既定风险估计损失率。

2、基准免赔额的应用使用基准免赔额作为免赔额时,其损失率为表定损失率;使用其他较大的数额作为免赔额时,应该使用相应的损失率调整因子进行调整。

纯损失率表没有提供特定数额调整因子的,应该由承保人根据表定数据进行合理估计。

比如使用基准免赔额的2倍作为每次事故免赔额时,损失率调整因子为0.9,5倍时为0.85,对于未直接提供3倍、4倍或以其他数额作为免赔额的调整因子,可以采用线性插值法确定3倍时损失率调整因子为0.883,4倍时损失率调整因子为0.867,其余类推。

大连市非车险纯风险费率指导表(2013版)

表一大连地区企业财产险纯风险费率指导表工业险级别划分原则表二适用范围:商业楼宇风险损失率表适用于商业楼宇及其附属建筑、设施、装饰及内部财产等。

投保楼宇单层或多层,或楼宇内财产的,应该根据整体楼宇的使用性质、建筑类型、保额等因素确定风险损失率。

行业类型:分类标准引用自国家统计局《国民经济行业风险等级》手册。

表三大连地区机损险纯风险费率指导表一、基础费率二、费率调整系数(一)保险金额调整系数(二)免赔调整系数免赔额调整系数免赔率调整系数免赔调整系数=免赔额调整系数×免赔率调整系数表四大连地区工程险纯风险费率指导表二、第三者责任保险(工期费率)设置累计赔偿限额和每次事故赔偿限额:2‰仅设置每次事故赔偿限额:4‰每次事故免赔额(财产损失):2000 RMB及以上三、附加施工机器、设备保险(工期费率)年费率:0.5%每次事故免赔额:3000 RMB及以上四、地铁、道路工程险应严格执行各公司向保监会报备的条款及纯风险损失费率。

五、备注(一)高速铁路免赔条件:物质损失部分:地震海啸每次事故100万或损失金额的15%,其它自然灾害每次事故50万或损失金额的15%意外事故:每次事故5万或10%(二)涉水工程1、费率浮动方案2、免赔条件物质损失部分:地震海啸每次事故100万或损失金额的15%,其它自然灾害每次事故50万或损失金额的15%意外事故:每次事故5万或10%3、涉水工程项目费率在按涉水比例进行浮动后,不可兼用保额浮动项。

(三)第三者责任保险费率不可按照物质损失部分保险金额对应比例下浮。

表五大连地区责任险纯风险费率指导表一、公众责任险费率表(赔偿限额:万元)注:每次事故赔偿限额小于或等于累计赔偿限额的,以累计赔偿限额为准;无累计赔偿限额的,以每次事故赔偿限额为准。

二、停车场责任险费率表(一)保险金额/赔偿限额/标准费率1、含划痕责任:2、不含划痕责任:保费在标准保费基础上上浮50%,每车/车位最高赔偿限额不得超过30万元,每单年累计赔偿限额可以在相应比例以内自行确定。

中国保险行业协会家具制造业财产险(基本险、综合险、一切险)纯风险损失率表

中国保险行业协会

家具制造业财产险(基本险、综合险、一切险)纯风

险损失率表

目录 一、总则 二、纯风险损失率表构成 三、使用原则与方法 四、纯风险损失率表

一、总则 为准确识别家具制造业企业在营运过程中的风险,合理确定承保条件,在测算行业企财

险(包括财产基本险、财产综合险和财产一切险)家具制造业业务承保及赔付数据经营数据 的基础上,结合家具制造业行业特点,特制定本损失率表。

6

附件:

《国民经济行业分类注释》(GB/T 4754—2011)的分类目录(节选家具制造业)

21

家具制造业

指用木材、金属、塑料、竹、藤等材料制作的,具有坐卧、凭倚、储藏、间隔

等功能,可用于住宅、旅馆、办公室、学校、餐馆、医院、剧场、公园、船舰、飞机、机动

车等任何场所的各种家具的制造。

◇ 包括对下列家具的制造活动:

风险调整系数 0.8-0.9 0.9-1.0 1.0-1.1 1.1-1.2 ≥1.2

(2)生产工艺调整系数 生产工艺特点

含有发泡生产工艺 生产材料含有发泡物 没有发泡物和发泡工艺

生产工艺调整系数 1.40 1.20 1.00

(3)周边环境调整系数 周边环境

主要标的物周围是否存在火灾、爆炸隐患,或与发生火灾、

企财险纯风险损失率表(全)

本表使用前提为足额投保。

二、术语定义

本表所称陶瓷、瓷砖业包括:

1.卫生陶瓷制品制造:指卫生和清洁盥洗用的陶瓷用具的生产;

2.特种陶瓷制品制造:指专为工业、农业、实验室等领域的各种特定用途和要求,采用特殊生产工艺制造陶瓷制品的生产活动;

3.日用陶瓷制品制造:指以粘土,瓷石、长石、石英等为原料,经破碎、制泥、成型、烧炼等工艺制成,主要供日常生活用的各种瓷器、炻器、陶器等陶瓷制品的制造;

建筑结构

钢混结构

非钢混结构

一类地区

0.950

1.045

二类地区

1.150

1.265

三类地区

1.100

1.210

四类地区

1.050

1.155

注:1.一类地区包括:广州、佛山、珠海、东莞、中山、惠州、江门、肇庆;二类地区包括:汕头、潮州、揭阳、汕尾、梅州;三类地区包括:湛江、茂名、阳江、云浮;四类地区包括:河源、韶关、清远。

4.园林、陈设艺术及其他陶瓷制品制造:指以石英、长石、瓷上等为原料,经制胎、施釉、装饰、烧成等工艺制成的,具有艺术造型或花纹、图案等,主要供陈设、观赏或装饰用的纯艺术欣赏陶瓷制品和以欣赏为主的陶瓷陈列品、实用品的制造,以及其他末列明的陶瓷制品的制造;

5.瓷砖制造:指以耐火的金属氧化物及半金属氧化物,经由研磨、混合、压制、施釉、烧结之过程,而形成之一种耐酸碱的瓷质或石质等之建筑或装饰之材料的制造。

0.964

5000万-1.25亿(含)

0.729

1.25-5亿(含)

0.593

3.承保费率的计算

假设P=承保费率,L=纯风险损失率,C=经营成本率,D=计划利润率,E=损失率波动

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一口损821-- 纺织、化学纤维制造业2010年8月1日试行)目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则为准确识别纺织、化学纤维制造企业在营运过程中的风险,合理确定承保条件,在测算广东省内2004年至2007年产险公司企财险(包括财产基本险、财产综合险和财产一切险)纺织、化学纤维制造业业务承保及赔付数据经营数据的基础上,结合纺织、化学纤维制造业行业特点,特制定本损失率表。

本表适用于纺织、化学纤维制造生产企业。

本表使用前提为足额投保。

二、术语定义本表所称纺织、化学纤维制造包括:1. 棉、化纤纺织及印染精加工:棉、化纤纺织加工;棉、化纤印染精加工;2. 毛纺织和染整精加工:毛条加工;毛纺织;毛染整精加工;3. 麻纺织;4. 丝绢纺织及精加工:缫丝加工;绢纺和丝织加工;丝印染精加工;5. 纺织制成品制造:棉及化纤制品制造;毛制品制造;麻制品制造;丝制品制造;绳、索、缆的制造;纺织带和帘子布制造;无纺布制造;其他纺织制成品制造;6. 针织品、编织品及其制品制造:棉、化纤针织品及编织品制造;毛针织品及编织品制造;丝针织品及编织品制造;其他针织品及编织品制造;7. 纤维素纤维原料及纤维制造:化纤浆粕制造;人造纤维(纤维素纤维)制造;8. 合成纤维制造:锦纶纤维制造;涤纶纤维制造;腈纶纤堆制造;维纶纤维制造;其他合成纤维制造。

三、纯风险损失率表构成纺织、化学纤维制造业纯风险损失率表主要内容分为“平均风险损失率”和“风险调整因子表”两部分。

纺织、化学纤维制造业纯风险损失率由“平均风险损失率”和“风险因子调整系数”通过一定运算获得。

平均风险损失率”是同类标的一定保险金额的平均赔款损失。

四、使用原则和方法1.风险偏离因子风险偏离因子分为三大类:承保条件因子、自身风险因子、保护性机制或措施因子。

其中,承保条件因子包括保额因子、标的因子、绝对免赔因子(包括绝对免赔额、绝对免赔率);自身风险因子包括区域、建筑结构台风、洪水、暴雨风险因子、损失记录因子、“行业中类”因子;保护性机制或措施因子包括自然灾害措施因子、安全意识措施因子、安全设施措施因子。

2. 纯风险损失率的计算公式企业财产基本险/综合险/ —切险纯风险损失率=基本险/综合险/ —切险纯风险损失率X承保条件因子X自身风险因子X保护性机制或措施因子其中:承保条件因子二保额调整系数X标的调整系数X绝对免赔调整系数, 其中:绝对免赔调整系数二绝对免赔额调整系数X绝对免赔率调整系数。

自身风险因子=区域、建筑结构台风、洪水、暴雨风险调整系数(基本险时不计算该调整系数)X损失记录风险调整系数X “行业中类”风险调整系数。

注:“行业中类”风险调整系数中的“行业中类”的概念出自国民经济行业分类新代码(GB/T4754-2002)。

保护性机制或措施因子二自然灾害措施风险调整系数X安全意识措施风险调整系数X安全设施风险调整系数。

注:除绝对免赔额高于20万的情况外,各调整系数的乘积不应低于下表所列(绝对免赔额高于20万时,不适用于下表):3.承保费率的计算假设P二承保费率,L=M风险损失率,C=经营成本率,D=计划利润率,E=损失率波动其中经营成本率包括间接理赔费用、手续费支出、管理费用等相关财务指标。

则承保费率P=L(1-C-D-E),其中广东省内各家产险公司的C+D+E平均值在35%左右,在计算承保费率时,C+D+环能低于35%五、纯风险损失率表见下表纺织、化学纤维制造业纯风险损失率(一)、平均风险损失率(二)、风险偏离因子和风险偏离系数1承保条件(1)保额(不含5亿以上保单)(2)标的注:上表不包括只有建筑物的情况,标的只有建筑物的不适用于本纯风险损失率表。

(3)绝对免赔 a.绝对免赔额保险金额(元)b.绝对免赔率注:若存在不同风险或不同标的适用不同绝对免赔的情况,则按最低的免赔适用的风险偏离系数计算。

2.自身风险(1)区域、建筑结构台风、洪水、暴雨风险注:1•一类地区包括:广州、佛山、珠海、东莞、中山、惠州、江门、肇庆;二类地区包括:汕头、潮州、揭阳、汕尾、梅州;三类地区包括:湛江、茂 名、阳江、云浮;四类地区包括:河源、韶关、清远。

2.基本险不计算该系数 (2)损失记录注:如果首次投保,且从各种途径了解不到最近三年损失情况的,系数可按1算。

(3)行业中类3.保护性机制或措施(1)自然灾害措施(3)安全设施措施(2010年8月1日试行)目录、总则 二、术语定义 三、纯风险损失率表构成 四、使用原则和方法 五、纯风险损失率表 、总则为准确识别陶瓷、瓷制品企业在营运过程中的风险,合理确定承保条件, 在测算广东省内2004年至2007年产险公司企财险(包括财产基本险、财产 综合险和财产一切险)陶瓷、瓷砖业业务承保及赔付数据经营数据的基础上, 结合陶瓷、瓷砖业行业特点,特制定本损失率表。

本表适用于陶瓷、瓷砖生产企业。

本表使用前提为足额投保。

二、术语定义本表所称陶瓷、瓷砖业包括:1. 卫生陶瓷制品制造:指卫生和清洁盥洗用的陶瓷用具的生产;2. 特种陶瓷制品制造:指专为工业、农业、实验室等领域的各种特定用途和风险因素 安全措施(有无自动 喷淋系统、 灭火器等, 急救演习, 中断紧急计划、定期维修计划)附件二:报警装置、 有无防火、 有无营业要求,采用特殊生产工艺制造陶瓷制品的生产活动;3.日用陶瓷制品制造:指以粘土,瓷石、长石、石英等为原料,经破碎、制泥、成型、烧炼等工艺制成,主要供日常生活用的各种瓷器、炻器、陶器等陶瓷制品的制造;4.园林、陈设艺术及其他陶瓷制品制造:指以石英、长石、瓷上等为原料,经制胎、施釉、装饰、烧成等工艺制成的,具有艺术造型或花纹、图案等,主要供陈设、观赏或装饰用的纯艺术欣赏陶瓷制品和以欣赏为主的陶瓷陈列品、实用品的制造,以及其他末列明的陶瓷制品的制造;5.瓷砖制造:指以耐火的金属氧化物及半金属氧化物,经由研磨、混合、压制、施釉、烧结之过程,而形成之一种耐酸碱的瓷质或石质等之建筑或装饰之材料的制造。

三、纯风险损失率表构成陶瓷、瓷砖业纯风险损失率表主要内容分为“平均风险损失率”和“风险调整因子表”两部分。

陶瓷、瓷砖业纯风险损失率由“平均风险损失率”和“风险因子调整系数”通过一定运算获得。

平均风险损失率”是同类标的一定保险金额的平均赔款损失。

四、使用原则和方法1.风险偏离因子风险偏离因子分为三大类:承保条件因子、自身风险因子、保护性机制或措施因子。

其中,承保条件因子包括保额因子、标的因子、绝对免赔因子(包括绝对免赔额、绝对免赔率);自身风险因子包括区域、建筑结构台风、洪水、暴雨风险因子、损失记录因子、“行业小类”因子;保护性机制或措施因子包括地理环境风险状况因子、安全设施措施因子。

2.纯风险损失率的计算公式企业财产基本险/综合险/ 一切险纯风险损失率=基本险/综合险/ 一切险纯风险损失率X承保条件因子X自身风险因子X保护性机制或措施因子其中:承保条件因子二保额调整系数X标的调整系数X绝对免赔调整系数。

其中:绝对免赔调整系数二绝对免赔额调整系数X绝对免赔率调整系数自身风险因子二区域、建筑结构台风、洪水、暴雨风险调整系数(基本险时不计算该调整系数)X损失记录风险调整系数X “行业小类”风险调整系数。

注:“行业小类”风险调整系数中的“行业小类”的概念出自国民经济行业分类新代码(GB/T4754-2002)。

保护性机制或措施因子二地理环境风险状况风险调整系数X安全设施风险调整系数注:除绝对免赔额高于20万的情况外,各调整系数的乘积不应低于下表所列(绝对免赔额高于20万时,不适用于下表):保额3.承保费率的计算假设P二承保费率,L=M风险损失率,C=经营成本率,D=计划利润率,E=损失率波动其中经营成本率包括间接理赔费用、手续费支出、管理费用等相关财务指标。

则承保费率P=L(1-C-D-E),其中广东省内各家产险公司的C+D+E平均值在35%左右,在计算承保费率时,C+D+环能低于35%五、纯风险损失率表见下表陶瓷、瓷砖业纯风险损失率(一)、平均风险损失率(二)、风险偏离因子和风险偏离系数1承保条件(1)保额(不含5亿以上保单)保额(2)标的注:上表不包括只有建筑物的情况,标的只有建筑物的不适用于本纯风险损失率表。

(3)绝对免赔a.绝对免赔额b.绝对免赔率2.自身风险(1)区域、建筑结构台风、洪水、暴雨风险注:1•一类地区包括:广州、佛山、珠海、东莞、中山、惠州、江门、肇庆;二类地区包括:汕头、潮州、揭阳、汕尾、梅州;三类地区包括:湛江、茂名、阳江、云浮;四类地区包括:河源、韶关、清远。

2.基本险不计算该系数(2)损失记录注:如果首次投保,且从各种途径了解不到最近三年损失情况的,系数可按1算。

(3)行业小类3.保护性机制或措施 (1)地理环境风险状况:注:基本险时不计算该调整系数(2) 安全设施措施附件三:--造纸及纸制品业 (2010年8月1日试行)目录风险因素 维修计划)安全措施(有无自动 喷淋系统、报警装置、 灭火器等,有无防火、 急救演习,有无营业中断紧急计划、定期、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则为准确识别造纸及纸制品企业在营运过程中的风险,合理确定承保条件,在测算广东省内2004年至2007年产险公司企财险(包括财产基本险、财产综合险和财产一切险)造纸及纸制品业业务承保及赔付数据经营数据的基础上,结合造纸及纸制品业行业特点,特制定本损失率表。

本表适用于造纸及纸制品生产企业。

本表使用前提为足额投保。

二、术语定义本表所称造纸及纸制品业包括:1. 纸浆制造:指经机械或化学方法加工纸浆的生产活动;2. 造纸:指用纸浆或其他原料(如矿渣棉、云母、石棉等)悬浮在流体中的纤维,经过造纸机其他设备成型,或手工操作而成的纸及纸板的制造活动,包括:纸板制造;手工纸制造;加工纸制造;机制纸及3. 纸制品制造:指用纸及纸板为原料,进一步加工制成纸制品的生产活动,包括:纸和纸板容器的制造;其他纸制品制造。

三、纯风险损失率表构成造纸及纸制品业纯风险损失率表主要内容分为“平均风险损失率” 和“风险调整因子表”两部分。

造纸及纸制品业纯风险损失率由“平均风险损失率”和“风险因子调整系数”通过一定运算获得。

平均风险损失率”是同类标的一定保险金额的平均赔款损失。

四、使用原则和方法1. 风险偏离因子风险偏离因子分为三大类:承保条件因子、自身风险因子、保护性机制或措施因子。

其中,承保条件因子包括保额因子、标的因子、绝对免赔因子(包括绝对免赔额、绝对免赔率);自身风险因子包括区域、建筑结构台风、洪水、暴雨风险因子、损失记录因子、“行业中类”因子;保护性机制或措施因子包括地理环境风险状况因子、安全设施措施因子。