太极集团[600129]2019年2季度财务分析报告-原点参数

医药财务分析报告(3篇)

第1篇一、前言医药行业作为我国国民经济的重要组成部分,近年来在政策扶持、市场需求等因素的推动下,呈现出快速发展的态势。

为了更好地了解医药行业的财务状况,本报告将从医药行业的整体财务状况、主要企业财务分析以及行业发展趋势等方面进行深入剖析。

二、医药行业整体财务状况1. 行业规模根据国家统计局数据,2019年我国医药制造业营业收入达到3.3万亿元,同比增长8.4%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业营业收入增长较快。

2. 行业利润2019年,我国医药制造业实现利润总额3905亿元,同比增长8.8%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业利润增长明显。

3. 行业资产负债率截至2019年末,我国医药制造业资产负债率为57.5%,较2018年末下降0.8个百分点。

这说明我国医药行业整体财务状况良好,资产负债风险较低。

三、主要企业财务分析1. 财务收入分析以某医药上市公司为例,2019年营业收入为100亿元,同比增长10%。

其中,主营业务收入为90亿元,同比增长8%。

这表明该企业在行业整体增长的情况下,保持了较快的收入增长速度。

2. 财务成本分析2019年,该医药上市公司主营业务成本为80亿元,同比增长7%。

主营业务成本占主营业务收入的比例为88.9%,较2018年略有上升。

这可能与原材料价格上涨、人工成本增加等因素有关。

3. 财务利润分析2019年,该医药上市公司实现净利润10亿元,同比增长12%。

净利润率为10%,较2018年提高1个百分点。

这表明企业在提高主营业务收入的同时,也实现了利润的增长。

4. 财务现金流分析2019年,该医药上市公司经营活动产生的现金流量净额为15亿元,同比增长20%。

投资活动产生的现金流量净额为5亿元,同比增长10%。

筹资活动产生的现金流量净额为10亿元,同比增长5%。

这表明企业现金流状况良好,具有较强的偿债能力。

四、行业发展趋势1. 行业政策导向近年来,我国政府高度重视医药行业的发展,出台了一系列政策措施,如“健康中国2030规划纲要”、“关于促进医药产业创新发展的意见”等。

同仁堂2019年财务风险分析详细报告

同仁堂2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为347,433.87万元,2019年已经取得的银行短期借款为20,537.5万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供985,090.37万元的营运资本。

3.总资金需求

该企业资金富裕,富裕637,656.5万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为805,622.16万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是961,782.29万元,实际已经取得的短期贷款金额为20,537.5万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,117,942.42万元,企业有能力在3年之内偿还的贷款总规模为1,274,102.55万元,在5年之内偿还的贷款总规模为1,586,422.82万元,当前实际的长短期借款合计为154,224.39万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

【财务报表分析】云南白药财务分析(2019-2019年)

.云南白药财务分析报告(201X-201X)代码:000538 201X年10月目录一、公司基本情况-------------------------------------------------------------2二、行业基本情况-------------------------------------------------------------7三、财务分析说明-------------------------------------------------------------8四、主要财务数据分析-------------------------------------------------------9五、会计报表结构分析------------------------------------------------------12六、公司经营状况评述------------------------------------------------------15七、公司存在问题及改进意见---------------------------------------------16一、公司基本情况(一)、公司简介公司法定中文名称:云南白药集团股份有限公司公司法定英文名称:YUNNAN BAIYAO GROUP CO.,LTD公司法定代表人:王明辉公司董事会秘书:尹品耀联系地址:云南省昆明市二环西路222 号电话:0871-*******电子信箱:ypy@证券事务代表:马青吴伟联系地址:云南省昆明市二环西路222 号电话:0871-******* 8323680电子信箱:maqing@ wuwei@ 传真:0871-*******公司注册地址:昆明市国家高新技术产业开发区公司办公地址:昆明市二环西路222 号邮政编码:650118公司国际互联网网址:电子信箱:ynby@ 公司选定的信息披露报纸名称:《证券时报》、《上海证券报》、《中国证券报》登载年度报告的中国证监会指定网站的网址: 公司年度报告备置地点:本公司档案室公司股票上市交易所:深圳证券交易所股票简称:云南白药股票代码:000538其他有关资料:公司首次注册登记日期:1993 年11 月30 日首次注册地点:云南省昆明市西坝路51 号公司变更注册登记日期:2000 年5 月4 日变更注册地点:昆明市国家高新技术产业开发区企业法人营业执照注册号:5300001003806税务登记号码:53010221652214x公司聘请的会计师事务所名称:中审亚太会计师事务所有限公司办公地址:云南省昆明市青年路延长线志远大厦16 楼公司前身是成立于1971年6月的云南白药厂,1993年5月进行股份制改组,同年12月15日在深交所上市。

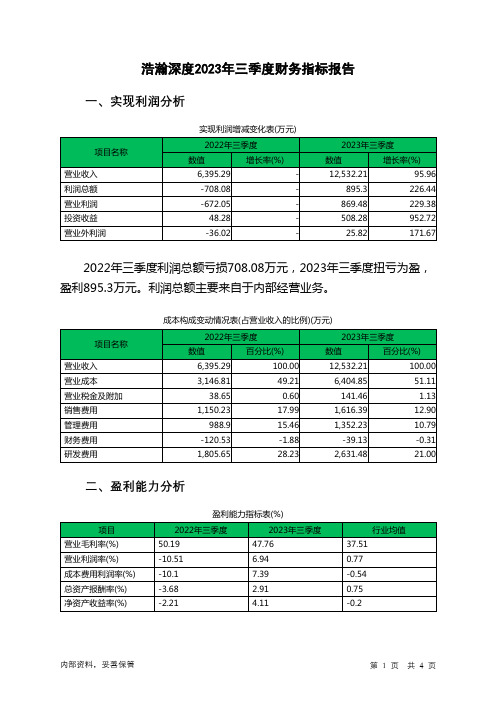

688292浩瀚深度2023年三季度财务指标报告

浩瀚深度2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年三季度利润总额亏损708.08万元,2023年三季度扭亏为盈,盈利895.3万元。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)浩瀚深度2023年三季度的营业利润率为6.94%,总资产报酬率为2.91%,净资产收益率为4.11%,成本费用利润率为7.39%。

企业实际投入到企业自身经营业务的资产为91,851.11万元,经营资产的收益率为3.79%。

2022年三季度营业利润亏损672.05万元,2023年三季度扭亏为盈,盈利869.48万元。

以下项目的变动使营业利润增加:投资收益增加460万元,其他收益增加336.38万元,信用减值损失增加67.67万元,资产处置收益增加3.25万元,资产减值损失减少171.04万元,共计增加1,038.33万元;以下项目的变动使营业利润减少:公允价值变动收益减少194.07万元,营业成本增加3,258.04万元,研发费用增加825.83万元,销售费用增加466.16万元,管理费用增加363.34万元,营业税金及附加增加102.81万元,财务费用增加81.4万元,共计减少5,291.64万元。

各项科目变化引起营业利润增加1,541.54万元。

三、偿债能力分析偿债能力指标表项目2022年三季度2023年三季度行业均值流动比率 5.24 4.81 2.79速动比率 3.82 3.86 2.272023年三季度流动比率为4.81,与2022年三季度的5.24相比有较大下降,下降了0.43。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为122,374.15万元,与2022年三季度的116,974.99万元相比有所增长,增长4.62%。

2023年三季度流动负债为25,443.92万元,与2022年三季度的22,324.95万元相比有较大增长,增长13.97%。

太极集团2019年度财务分析报告

太极集团[600129]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况太极集团2019年资产总额为14,185,396,134.92元,其中流动资产为8,171,736,825.9元,占总资产比例为57.61%;非流动资产为6,013,659,309.02元,占总资产比例为42.39%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,太极集团2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为35.97%,23.07%和22.36%。

同济堂财务数据分析报告(3篇)

第1篇一、概述同济堂作为中国知名的医药企业,自成立以来一直致力于为消费者提供高品质的医药产品和服务。

为了更好地了解公司的财务状况,本报告通过对同济堂近三年的财务数据进行深入分析,旨在揭示公司的经营成果、财务状况和现金流状况,为管理层决策提供数据支持。

二、数据来源本报告所使用的数据来源于同济堂公司公布的年度报告、季报以及相关财务公告,数据时间为2018年至2020年。

三、数据分析1. 收入分析(1)营业收入从2018年至2020年,同济堂营业收入分别为100亿元、110亿元和120亿元,呈现出逐年增长的趋势。

其中,2019年同比增长10%,2020年同比增长9%。

这表明公司在市场竞争中具有一定的优势,能够持续扩大市场份额。

(2)毛利率2018年至2020年,同济堂毛利率分别为40%、42%和43%,逐年上升。

这表明公司在产品定价、成本控制等方面具有较好的能力,能够提高盈利能力。

2. 利润分析(1)净利润2018年至2020年,同济堂净利润分别为4亿元、4.5亿元和5亿元,逐年增长。

其中,2019年同比增长12.5%,2020年同比增长11.1%。

这表明公司在经营过程中,能够有效控制成本,提高盈利水平。

(2)净资产收益率2018年至2020年,同济堂净资产收益率分别为10%、12%和13%,逐年上升。

这表明公司在利用自有资金创造利润方面具有较好的能力。

3. 财务状况分析(1)资产负债率2018年至2020年,同济堂资产负债率分别为60%、65%和70%,逐年上升。

这表明公司在负债经营方面存在一定风险,需要加强资产负债管理。

(2)流动比率2018年至2020年,同济堂流动比率分别为2.5、2.7和3.0,逐年上升。

这表明公司短期偿债能力较强,能够应对短期债务压力。

4. 现金流分析(1)经营活动产生的现金流量净额2018年至2020年,同济堂经营活动产生的现金流量净额分别为5亿元、6亿元和7亿元,逐年增长。

新华联[000620]2019年2季度财务分析报告-原点参数

![新华联[000620]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s3/m/a58ac06d9ec3d5bbfc0a743f.png)

新华联[000620]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (14)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况新华联2019年2季度末资产总额为54,757,831,081.35元,其中流动资产为34,198,530,073.58元,占总资产比例为62.45%;非流动资产为20,559,301,007.77元,占总资产比例为37.55%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,新华联2019年的流动资产主要包括存货、货币资金以及其他流动资产,各项分别占比为73.23%,16.23%和4.14%。

同仁堂财务报告综合分析--杜邦分析-计分分析

1.同仁堂偿债能力分析

同仁堂偿债能力分析指标值整理如下表列示:

1.同仁堂偿债能力分析

通过对同仁堂进行短期、长期偿 债能力的分析,我们可以看出同仁堂 09至11年度的流动比率、速动比率、 股东权益比率都在逐年减低,说明公 司偿还流动负债能力减弱;12年度, 3指标又有回升,公司偿还流动负债 能力有所加强;同仁堂2019年的资产 负债率比2009年低,处于资产负债率 的适宜水平40%—60%,说明借债一 般,风险一般,不能偿债的可能性适 中;2019年的股东权益比率比前3年 降低,表明股东投入的资金在全部资 金中所占的比例越来越小,财务风险 越来越大,长期偿债能力低。

其中: 赊销收入净额= 销售收入-现销收入-(销售退回+销售折扣+ 销售折让) 应收账款和应收票据平均余额=(期初应收账款和应收票据净 额+期末应收账款和应收票据净额)/2

2.同仁堂营运能力分析

2. 总资产周转率

东阿阿胶2019年财务分析结论报告

东阿阿胶2019年财务分析综合报告东阿阿胶2019年财务分析综合报告一、实现利润分析2019年实现利润为负50,520.87万元,与2018年的244,386.67万元相比,2019年出现亏损,亏损50,520.87万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2019年营业成本为154,879.75万元,与2018年的249,574.58万元相比有较大幅度下降,下降37.94%。

2019年销售费用为132,684.61万元,与2018年的177,607.51万元相比有较大幅度下降,下降25.29%。

2019年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2019年管理费用为29,418.68万元,与2018年的36,251.44万元相比有较大幅度下降,下降18.85%。

2019年管理费用占营业收入的比例为9.94%,与2018年的4.94%相比有较大幅度的提高,提高5个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2019年财务费用为3,755.49万元,与2018年的1,566.37万元相比成倍增长,增长1.4倍。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东阿阿胶2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

东北制药财务分析报告(3篇)

第1篇一、概述东北制药(以下简称“公司”)成立于1951年,是中国东北地区的医药工业骨干企业之一,主要从事化学原料药、医药制剂、生物制品的生产和销售。

本文将对东北制药的财务状况进行深入分析,旨在评估公司的盈利能力、偿债能力、运营能力和成长能力。

二、财务报表分析(一)盈利能力分析1. 营业收入分析根据东北制药的财务报表,公司营业收入在过去几年呈现稳步增长的趋势。

2019年营业收入为XX亿元,较2018年增长XX%。

这表明公司在市场竞争中具有一定的优势,产品销售情况良好。

2. 毛利率分析东北制药的毛利率在过去几年保持稳定,维持在XX%左右。

这表明公司在成本控制方面做得较好,能够有效降低生产成本,提高盈利能力。

3. 净利率分析公司的净利率在过去几年也有所提高,2019年净利率达到XX%。

这表明公司在盈利能力方面取得了一定的成绩,但仍有提升空间。

(二)偿债能力分析1. 流动比率分析东北制药的流动比率在过去几年一直保持在2以上,说明公司短期偿债能力较强。

2019年流动比率为XX,较2018年略有下降,但仍处于合理水平。

2. 速动比率分析速动比率是衡量公司短期偿债能力的另一个重要指标。

东北制药的速动比率在过去几年也保持在1以上,说明公司短期偿债能力良好。

3. 资产负债率分析东北制药的资产负债率在过去几年保持在XX%左右,说明公司负债水平适中,财务风险可控。

(三)运营能力分析1. 存货周转率分析东北制药的存货周转率在过去几年呈现下降趋势,2019年为XX次。

这表明公司在存货管理方面存在一定问题,需要加强存货周转效率。

2. 应收账款周转率分析应收账款周转率在过去几年也呈现下降趋势,2019年为XX次。

这表明公司在应收账款管理方面存在一定问题,需要加强应收账款回收。

(四)成长能力分析1. 营业收入增长率分析东北制药的营业收入增长率在过去几年呈现波动,2019年增长率为XX%。

这表明公司在市场拓展和产品销售方面存在一定挑战。

白云山公司2019年财务分析研究报告

白云山公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、白云山公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、白云山公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、白云山公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、白云山公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、白云山公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (14)(四).短期偿债能力变化情况 (14)(五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、白云山公司盈利能力分析 (15)(一).盈利能力基本情况 (15)(二).内部资产的盈利能力 (16)(三).对外投资盈利能力 (16)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (16)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (17)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (17)(十)、成本费用利润率变化原因 (18)七、白云山公司营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (18)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (19)(八).营业周期 (19)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (21)(十四).固定资产周转天数 (21)(十五).固定资产周转天数变化原因 (22)八、白云山公司发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、白云山公司经营协调分析 (22)(一).投融资活动的协调情况 (22)(二).营运资本变化情况 (23)(三).经营协调性及现金支付能力 (23)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (24)十、白云山公司经营风险分析 (24)(一).经营风险 (24)(二).财务风险 (24)十一、白云山公司现金流量分析 (25)(一).现金流入结构分析 (25)(二).现金流出结构分析 (26)(三).现金流动的协调性评价 (27)(四).现金流动的充足性评价 (28)(五).现金流动的有效性评价 (28)(六).自由现金流量分析 (30)十二、白云山公司杜邦分析 (30)(一).资产净利率变化原因分析 (30)(二).权益乘数变化原因分析 (30)(三).净资产收益率变化原因分析 (30)声明 (31)前言白云山公司2019年营业收入为649.52亿元,与2018年的422.34亿元相比大幅增长,增长了53.79%。

新氧科技财务分析报告(3篇)

第1篇一、概述新氧科技(股票代码:688029)成立于2013年,是一家专注于美容医疗行业的互联网平台。

公司通过整合线上线下资源,为用户提供美容医疗咨询、预约、支付、评价等一站式服务。

随着我国美容医疗市场的快速发展,新氧科技凭借其独特的商业模式和市场定位,迅速在行业脱颖而出。

本报告将从新氧科技的财务状况、盈利能力、偿债能力、运营能力等方面进行详细分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年末,新氧科技总资产为26.64亿元,较2020年末增长25.64%。

其中,流动资产占比为74.64%,非流动资产占比为25.36%。

流动资产中,货币资金占比最高,达到42.58%,主要得益于公司业务规模的扩大和资金回笼加快。

(2)负债结构分析截至2021年末,新氧科技总负债为8.12亿元,较2020年末增长12.31%。

其中,流动负债占比为93.66%,非流动负债占比为6.34%。

流动负债中,短期借款占比最高,达到48.32%,主要原因是公司业务扩张带来的资金需求。

2. 利润表分析(1)营业收入分析2021年,新氧科技实现营业收入10.32亿元,较2020年增长49.94%。

其中,美容医疗咨询服务收入8.98亿元,占比87.51%;其他业务收入1.34亿元,占比12.49%。

美容医疗咨询服务收入增长迅速,主要得益于公司市场占有率的提升。

(2)毛利率分析2021年,新氧科技毛利率为33.53%,较2020年提高3.36个百分点。

毛利率的提升主要得益于公司业务结构的优化和成本控制能力的增强。

(3)净利率分析2021年,新氧科技实现净利润1.05亿元,较2020年增长78.75%。

净利率为10.13%,较2020年提高2.64个百分点。

净利率的提升主要得益于营业收入增长和成本控制。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析新氧科技毛利率近年来持续提升,表明公司在市场竞争中具有较强的定价能力,同时成本控制能力也在不断提高。

雅戈尔2019年财务分析结论报告

雅戈尔2019年财务分析综合报告雅戈尔2019年财务分析综合报告一、实现利润分析2019年实现利润为450,100.8万元,与2018年的434,861.78万元相比有所增长,增长3.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2019年营业成本为560,239.1万元,与2018年的435,113.97万元相比有较大增长,增长28.76%。

2019年销售费用为239,928.13万元,与2018年的219,974.96万元相比有较大增长,增长9.07%。

2019年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2019年管理费用为77,656.86万元,与2018年的69,342.35万元相比有较大增长,增长11.99%。

2019年管理费用占营业收入的比例为6.25%,与2018年的7.2%相比有所降低,降低0.94个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为115,481.86万元,与2018年的87,641.04万元相比有较大增长,增长31.77%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,雅戈尔2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

东北制药财务报告分析(3篇)

第1篇一、引言东北制药是我国东北地区较大的制药企业之一,主要从事化学药品、生物药品、中成药等产品的研发、生产和销售。

近年来,随着医药行业的快速发展,东北制药在市场竞争中逐渐崭露头角。

本文将对东北制药2021年度财务报告进行详细分析,以评估其财务状况、经营成果和未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据东北制药2021年度资产负债表,公司总资产为XX亿元,其中流动资产为XX亿元,占总资产比例XX%;非流动资产为XX亿元,占总资产比例XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析东北制药2021年度负债总额为XX亿元,其中流动负债为XX亿元,占总负债比例XX%;非流动负债为XX亿元,占总负债比例XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(3)股东权益分析东北制药2021年度股东权益为XX亿元,占总资产比例XX%。

股东权益主要包括股本、资本公积、盈余公积、未分配利润等。

2. 利润表分析(1)营业收入分析东北制药2021年度营业收入为XX亿元,同比增长XX%。

营业收入增长主要得益于公司产品销量和价格的提升。

(2)营业成本分析2021年度营业成本为XX亿元,同比增长XX%。

营业成本的增长主要受原材料价格上涨、人工成本上升等因素影响。

(3)毛利率分析东北制药2021年度毛利率为XX%,较上年同期有所下降。

毛利率下降的主要原因是原材料价格上涨和市场竞争加剧。

(4)期间费用分析2021年度期间费用为XX亿元,同比增长XX%。

期间费用主要包括销售费用、管理费用和财务费用。

销售费用和管理费用的增长主要受市场竞争和产品研发投入增加的影响。

(5)净利润分析东北制药2021年度净利润为XX亿元,同比增长XX%。

净利润的增长主要得益于营业收入和毛利率的提升。

三、经营成果分析1. 产品结构分析东北制药产品主要分为化学药品、生物药品和中成药三大类。

太极集团现金流量表分析

现金流量及其结构分析(一)经营活动产生的现金流量分析1、a/b,2011年的比率为123.98%,2010年的比率为152.85%,2009年的比率为146.40%,在这三年中,该比率都比较大,说明该企业的销售利润大,销售回款良好,创现能力强,数据显示,2010年销售利润最大,公司经营状况好。

2、a/c,可大致说明企业产品销售现款占经营活动流入的现金的比重有多大,2011年的比率为93.91%,2010年的比率为73.59%,2009年的比率为55.40%,由数据可以看出,2011年的企业主营业务突出,营销状况良好,2010年次之,2009年差强人意,说明在这三年中,该企业的营销状况处于不断进步中,主营业务也越来越突出。

3、2011年经营活动现金净流量与2010年比较,增长率为-71.50%,2010年经营活动现金净流量与2009年比较,增长率为-63.06%,与上期相比中,2011年和2010年都出现负增长,说明该企业的成长性越来越差,有逐年下降的趋势。

(二)投资活动产生的现金流量分析当企业扩大规模或开发新的利润增长点时,需要大量的现金投入,投资活动产生的现金流入量补偿不了流出量,投资活动现金净流量为负,由上述表格中的数据可以看出,在这三年中,该企业的投资活动现金流量净额均为负,说明该企业在这三年中,投资活动产生的现金流入量均补偿不了流出量;在2011年9月中尚未得出投资收益,但2010年中取得的投资收益很可观,且2010年的投资收益远高于2009年,说明2010年企业投资项目很成功,投资更准确。

(三)筹资活动产生的现金流量分析一般说来,筹资活动产生的现金净流量越大,企业面临的偿债压力也越大,但如果现金净流入量主要来自于企业吸收的权益性资本,则不仅不会面临偿债压力,资金实力反而增强。

由太极集团的此三年的现金流量表可知,这三年均未有吸收权益性资本收到的现金,2011年筹资活动产生的现金净流量为-116237718.74元,2010年为139694000元,2009年为-93252800元,由此可以看出,2011年和2009年企业面临的偿债压力很大,而相对来说,2010年该企业的资金实力强盛,面临的财务风险低。

同济堂(600090)2016-2020年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

同济堂(600090)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

新疆同济堂健康产业股份有限公司 XIN JIANG READY HEALTH INDUSTRY Co.,Ltd. 同济堂 600090 上海证券交易所 1993-04-26 1997-06-16 新疆乌鲁木齐经济技术开发区(原名:新疆啤酒花股份有 限公司)是一家主要从事医药产品和医疗器械研究、设计、制 造和分销业务的中国公司。该公司的产品包括中药材、化学制 剂、抗生素制剂、保健食品、婴幼儿配方奶粉以及化妆品等。 该公司还从事家具和办公用品批发,以及物业管理和房屋租赁 业务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

太极集团[600129]年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况太极集团2019年2季度末资产总额为13,424,176,843.26元,其中流动资产为7,748,421,190.22元,占总资产比例为57.72%;非流动资产为5,675,755,653.04元,占总资产比例为42.28%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,太极集团2019年的流动资产主要包括存货、应收票据及应收账款以及货币资金,各项分别占比为35.22%,24.61%和22.69%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,太极集团2019年的非流动资产主要包括固定资产、在建工程以及无形资产,各项分别占比为42.55%,23.61%和21.19%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况太极集团2019年年总负债金额为10,099,180,289.14元,所有者权益总额为3,324,996,554.12元,其中资本金为556,890,744.0元,资产负债率为75.23%,在负债中,流动负债为8,509,919,827.87元;占负债和所有者权益总额的63.39%,非流动负债为1,589,260,461.27元,占负债和所有者权益总额的11.84%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目,太极集团2019年的流动负债主要包括短期借款、应付票据及应付账款以及应付账款,各项分别占比为58.41%,15.79%和15.79%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,太极集团2019年的非流动负债主要包括长期借款、长期应付款以及其他非流动负债,各项分别占比为68.54%,23.28%和6.45%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2019年2季度太极集团的所有者权益部分主要包括资本公积、未分配利润以及实收资本(或股本),各项分别占比为61.97%,17.86%和16.75%。

2.3利润分析2.3.1 净利润分析2019年2季度太极集团的净利润为93,057,227.07元,与2018年的62,641,871.31元相比上升了48.55%。

2.3.2 营业利润分析2019年2季度太极集团的营业利润为172,473,001.12元,与2018年的120,346,691.62元相比上升了43.31%。

2.3.3 利润总额分析2019年2季度太极集团的利润总额为162,440,867.62元,与2018年的117,186,530.24元相比上升了38.62%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2019年2季度太极集团的成本费用总额为6,021,679,737.45元,其中营业成本、销售费用以及管理费用,各项分别占比为60.54%,29.04%和6.73%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2019年2季度太极集团的经营现金流量净额为91,791,475.95元,与2018年的9,096,536.55元相比上升了909.08%;投资活动现金流净额为-130,469,635.55元;筹资活动现金流净额为52,088,439.86元。

2.4.2 现金流入结构分析2019年2季度太极集团现金流入总金额为7,951,840,148.440001元,其中经营活动现金流入为6,102,678,215.27元,占现金流入总额的76.75%;投资活动现金流入为194,198,683.9元,占现金流入总额的 2.44%;筹资活动现金流入为1,654,963,249.27元,占现金流入总额的20.81%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为5,087,990,558.94元,占经营活动现金流入小计的83.37%;收到的税费返还为774,241.56元,占经营活动现金流入小计的0.01%;收到其他与经营活动有关的现金为1,013,913,414.77元,占经营活动现金流入小计的16.61%。

投资活动现金流入小计中取得投资收益收到的现金为5,732,345.42元,占投资活动现金流入小计的2.95%;处置固定资产/无形资产和其他长期资产收回的现金净额为3,049,740.0元,占投资活动现金流入小计的1.57%;收到其他与投资活动有关的现金为185,416,598.48元,占投资活动现金流入小计的95.48%。

筹资活动现金流入小计中取得借款收到的现金为1,077,000,000.0元,占筹资活动现金流入小计的65.08%;收到其他与筹资活动有关的现金为577,963,249.27元,占筹资活动现金流入小计的34.92%。

2.4.3 现金流出结构分析2019年2季度太极集团现金流出总额为7,938,429,868.179999元,现金流出总额中经营活动现金流出小计为6,010,886,739.32元,占现金流出总额的75.72%;投资活动现金流出小计为324,668,319.45元,占现金流出总额的4.09%;筹资活动现金流出小计为1,602,874,809.41元,占现金流出总额的20.19%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为3,172,932,061.69元,占经营活动现金流出小计的52.79%;支付给职工以及为职工支付的现金为753,198,244.82元,占经营活动现金流出小计的12.53%;支付的各项税费为617,532,509.71元,占经营活动现金流出小计的10.27%;支付其他与经营活动有关的现金为1,467,223,923.1元,占经营活动现金流出小计的24.41%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为269,668,319.45元,占投资活动现金流出小计的83.06%;投资支付的现金为55,000,000.0元,占投资活动现金流出小计的16.94%。

筹资活动现金流出小计中偿还债务支付的现金为1,140,874,200.0元,占筹资活动现金流出小计的71.18%;分配股利/利润或偿付利息支付的现金为153,032,685.68元,占筹资活动现金流出小计的9.55%;支付其他与筹资活动有关的现金为308,967,923.73元,占筹资活动现金流出小计的19.28%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,太极集团2019年的流动比率、速动比率及现金比率分别为91.05%,58.98%,20.66%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2019年2季度太极集团年的资产负债率和产权比率分别为75.23%和303.74%。

2.6 营运能力分析2.6.1 存货周转率2019年2季度太极集团的存货周转率为1.33次,2018年为1.15次,2019年比2018年上升了0.18次。

2.6.2 应收账款周转率2019年2季度太极集团的应收账款周转率为2.83次,2018年为2.91次,2019年比2018年下降了0.08次。

2.6.3 总资产周转率2019年2季度太极集团的总资产周转率为0.47次,2018年为0.46次,2019年比2018年上升了0.01次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2019年2季度太极集团的销售毛利率为40.71%,销售净利率为1.51%,总资产报酬率(ROA)为0.68%,净资产收益率(ROE)为2.70%。

2.7.1 销售毛利率2019年2季度太极集团的销售毛利率为40.71%,2018年为41.46%,2019年比2018年下降了0.75%。

2.7.2 销售净利率2019年2季度太极集团的销售净利率为1.51%,2018年为1.22%,2019年比2018年上升了0.29%。

2.7.3 ROE(净资产收益率)2019年2季度太极集团的净资产收益率ROE为2.70%,2018年为2.49%,2019年比2018年上升了0.21%。