我国水产品出口形势的分析与建议

中国出口产品质量和食品安全问题(最新版)

( 安全论文 )单位:_________________________姓名:_________________________日期:_________________________精品文档 / Word文档 / 文字可改中国出口产品质量和食品安全问题(最新版)Safety is inseparable from production and efficiency. Only when safety is good can we ensure better production. Pay attention to safety at all times.中国出口产品质量和食品安全问题(最新版)【摘要】随着我国对外贸易的数量和规模的发展,我国出口企业产品质量和食品安全受到国际和国内社会越来越多的关注。

在了解我国外贸现状、前景和面临的主要问题上,主要论述我国出口产品存在的主要问题,并提出应注意的方面和应对措施,以促进我国对外贸易健康、有序地发展。

【关键词】产品质量食品安全贸易壁垒一、中国出口产品质量和食品安全现状(一)目前我国出口产品质量存在的主要问题1.在工业制成品中深加工的高新技术产品少,技术含量和附加值低。

目前,我国出口商品主要还是以劳动密集型为主的低档、低附加值产品。

以服装为例,我国每年出口服装件数达50亿件套,但平均出口服装的价格不到法国出口服装的1/10。

这在很大程度上影响了我出口商品的竞争能力和市场占有率。

虽然我国目前机电仪化产品的出口已有一定比重(约1/4强),但其中相当数量产品技术含量不高,价格竞争力和创汇能力不强。

2.出口商品量大,付出了相当多的资源和劳动,而效益不佳。

我国出口的产品从数量上来看,比起过去几年有了相当大的增加。

但是,这种增加却在很大程度上是一种外延性质的,即靠更多的生产要素投入来获得更多的产出。

我国外贸出口增长主要还是依靠的数量增加,而不是质量的提升。

出口商品质量虽有明显提高,但价格指数基本呈下降趋势,与外汇的增加不成比例。

一带一路背景下海南水产品出口发展对策分析

一带一路背景下海南水产品出口发展对策分析摘要:最近几年,在水产品方面,海南省发展的非常快速,同时,在海南省已经打下了良好的产业基础。

整个海南省农产品的中,水产品位列第一位,这个当地居民带来了很大的收益,为居民收入做了一定的贡献。

同时随着“一带一路”倡议的提出,也为海产品的出口创造了具有的机会。

但是,仍然有很多的问题存在,例如,没有品牌效应,技术含量也很低,在检疫方面也存在着一定的问题,这些都会影响海南省水产品的销售。

本篇文章对目前的海南省水产品出口的现状进行了分析。

通过现状,发现海南省水产品在出口上存在的问题,然后结合我国一带一路的形式,提出了一些相应的出口策略,将水产品区域进一步打造其优势,打造品牌效应,提高水产品的质量,并积极的面对贸易壁垒。

关键词:一带一路;海南;水产品出口;对策引言2023年,中国出口的水产品占据了世界水产品总份额的30%。

我国水产品总出口量的10%都是海南省的水产品。

海南省是我国水产品出口较大的一个省份,因此,它是我国水产品产量的不可或缺的一部分,其海域的面积达到了200多万平方公里。

“一带一路”战略的提出,给我国带来了一个历史性的转折点,同时海南省水产品出口也迎来了重要的历史发展机遇。

在“一带一路”背景下,如何进一步促进海南省水产品出口,是当前迫切而又十分重要的课题,本课题的研究不仅有利于改善海南省水产品出口现状,促进水产品贸易的发展,而且对于对海南经济的发展意义重大。

1概念界定及相关理论1.1水产品简介水产品指的是在海里成长的所有种类生物的总称,这篇文章中说到的水产品基本包含下面四个种类:鱼、虾、贝、蟹。

被叫做海水产品大多数情况属于在大海中发现或者在海水比较浅的地方饲养的物品,而且淡水产品属于人类饲养的产品;根据水产品的数量分成鱼、虾、贝、蟹还有其他海水生物这五大类别。

海南省属于我们国家最著名的海洋城市,海南省海域占有大概两百万平方公里,我们国家有三分之二的海域都在海南省,他的水产品产量总数在我们国家名列前茅。

浅析宁波水产品的出口现状

浅析宁波水产品的出口现状宁波作为我国较早进行国际贸易的城市之一,水产品出口一直是其中的重点领域。

目前,宁波水产品的出口仍呈现出稳定增长态势,主要原因是宁波地区水产品丰富,品质优良,这为宁波的水产品出口提供了很好的基础。

宁波是我国的海洋经济重要城市之一,拥有相当规模的水产品出口产业。

目前,宁波市海鲜加工厂达到1000多家,行业年产值超过300亿元,年出口额超过20亿美元,占全国水产品总出口量六分之一以上。

宁波出口的水产品种类相当丰富,包括各种鱼类、贝类、虾蟹类、海藻类等。

其中,以三文鱼、对虾、鲍鱼为主要出口品种,并占据了水产品出口的相当份额。

目前,宁波水产品的出口市场主要以欧美、日韩、东南亚等发达国家和地区为主。

这些国家和地区对于宁波水产品的品质要求较高,并且能够提供较高的出口价格,从而有利于拓展宁波水产品出口市场。

具体来看,欧美地区是宁波水产品主要的出口目的地之一,其中以英国、德国、法国、北欧国家和美国为主要出口市场。

其中,三文鱼和对虾等高端水产品在欧美市场尤为受欢迎。

此外,东南亚地区也是宁波水产品的主要出口市场之一,特别是对虾等海产品,在东南亚市场的需求非常旺盛。

此外,宁波水产品还出口到中东、非洲等地区。

三、宁波水产品出口的市场竞争形势宁波水产品的出口市场竞争一直比较激烈,主要来自国内外的竞争者。

国内竞争主要来自北京、上海、广东等地的水产品出口商;而国外竞争则主要来自越南、泰国、印度尼西亚等东南亚地区的水产品出口企业。

为抓住市场竞争的主动权,宁波企业不断加强品牌、质量、服务等方面的建设,提高水产品出口品质和信誉。

同时,宁波市政府也加强政策支持,推动企业加强国际合作,打造“宁波市海康水产合作园区”等,进一步加大出口力度。

未来,随着我国海洋产业的不断发展和宁波市水产品出口企业的积极拓展,宁波水产品出口市场将更加稳步增长,水产品的品质和出口数量将不断提升。

同时,随着我国“一带一路”的推出,宁波的水产品出口市场和机遇也将进一步拓展和扩大。

2023年我国水产品出口增速放缓发展面临挑战

2022年我国水产品出口增速放缓发展面临挑战2022年我国水产品进出口贸易连续保持增长,但出口增速放缓。

全年进出口总量652.8万吨,进出口总额144.6亿美元,其中出口量306.4万吨,出口额97.4亿美元,分别比上年增长1.6%和4.1%,增幅分别比上年回落15.8和14.6个百分点;进口量346.4万吨,进口额47.2亿美元,同比分别增长4.3%和9.7%。

水产品出口额虽连续位居大宗农产品出口首位,但占农产品出口总额(370.1亿美元)的比例比上年下降了3.9个百分点,为26.3%。

基本状况(一)原料来源。

国内自产资源水产品出口占出口总额的61.1%,进口原料加工再出口占出口总额的38.9%,进口原料加工再出口所占份额有所扩大。

国内自产资源中养殖水产品出口量123.9万吨,出口额49.8亿美元,占水产品出口总量额的40.4%和51.1%。

从详细品种上比较,几大主要养殖品种出口量86.5万吨,出口额35.6亿美元,分别占国内养殖水产品出口量、额的69.8%和71.5%,同比下降3.2和5.1个百分点。

(二)加工方式。

从加工方式上比较,鲜活类产品出口呈下降趋势,加工产品尤其是深加工产品出口连续保持增长,其中深加工产品出口额占到出口总额的46.2%,水产品精深加工出口的趋势进一步显现。

(三)出口市场。

日本、美国、欧盟和韩国仍是我国水产品主要出口市场,但在水产品出口总额中所占的比重进一步下降,比2022年下降3.1个百分点,为76%。

(四)出口省份。

山东、辽宁、广东、浙江、福建、海南居出口前六位,六省出口额占水产品出口总额的92.5%。

其中山东省依托其不断进展的来进料加工业,连续居出口第一大省位置;广东省由于对虾等养殖水产品出口的下降使得全省水产品出口额下滑 6.4%,而辽宁省则依靠快速进展的来进料加工保证了出口的持续增长,取代广东省成为出口其次大省。

内陆水产品出口前四名依次为湖北、江西、吉林和安徽。

2023年我国主要农产品出口形势

我国主要农产品出口形势我国农产品出口以水产品、蔬菜、水果、畜产品、粮食和食用油籽等为主,其中,水产品、蔬菜、水果和畜产品呈现上升趋势;粮食呈现下降趋势;食用油籽总体上比较平稳。

(一)水产品在出口品种上以鲜冷冻鱼、加工鱼类、对虾、活鱼和鱿鱼为主。

值得留意的是,水产养殖产品在我国水产品出口中占有重要的地位,淡水、半咸水和海水养殖种类均有出口主打品种。

三年来,我国主要水产品品种如鳗鱼、对虾、贝类等,都不同程度地受到主要贸易伙伴的技术性贸易壁垒的影响,在这种状况下,我国水产品生产企业应加强检验检疫措施,使水产品生产质量有肯定保障。

(二)蔬菜近三年来,蔬菜产品出口持续增长。

从产品类别来看,加工保藏蔬菜占比例最高,在42%左右,鲜冷冻蔬菜约在38%左右,干蔬菜比例约占20%左右。

从详细产品来看,鲜或冷藏的大蒜、番茄酱罐头、蘑菇罐头、芦笋罐头、干香菇等是蔬菜出口的主打品种。

但目前这些品种基本都没有形成我国自身特有的品牌,显现出我国在出口营销和促销方面的薄弱与被动。

(三)水果和坚果三年来,我国水果出口持续增长。

出口产品的类别以鲜冷冻水果为主,其出口额占水果出口额的37%左右,主打产品是苹果、柑桔和草莓;其次是水果罐头,约占24%,主打品种是柑桔罐头、桃罐头、菠萝罐头、梨罐头和荔枝罐头等;第三是水果汁,约占21%,这类产品中出口最多的是苹果汁。

(四)畜产品从详细的出口产品来看,猪、鸡、牛、羊的肉、肉制品、肠衣制品和食用杂碎、羽毛羽绒、自然蜂蜜等是我国畜产品出口的主打品种。

因此,做好这些产品的出口促进工作,对畜产品出口实现较快增长将会起到关键作用。

(五)食用油籽我国食用油籽的出口主要品种是花生、大豆、芝麻和葵花籽,其中花生出口所占比例最大,出口额约占食用油籽出口额的70%;其次是大豆,约占15%;第三是芝麻,约占9%,第四是葵花籽,约占5%。

中国水产品进出口贸易发展形势及展望

中国水产品进出口贸易发展形势及展望?赵蕾耿瑞欧阳海鹰(中国水产科学研究院摘要:中国作为重要的水产品出口国和进口国,水产品贸易快速增长,但随着中国近海渔业资源的急剧退化,水产品出口国家对水产品质量安全的要求越来越高,中国水产品出口面临着严峻的挑战,在可预见的未来,提升水产品贸易发展动力仍将是中国现代渔业发展的重要内容。

本文在梳理中国水产品贸易发展现状及存在问题的基础上,提出水产品贸易未来发展及政策走向。

关键词:水产品;进出口;贸易;展望水产品为人类提供了重要的食物来源。

随着部分国家和地区生活水平的不断提高和消费结构特别是食物结构的优化转变,人们的蛋白质摄入源已从传统谷物类食品逐渐向肉类食品转移,而水产品作为能够提供优质蛋白质的食物之一,近年来需求量大幅增长,从而推动了世界水产品贸易量的增加,贸易规模也在不断扩大。

与此同时,中国作为重要的水产品出口国和进口国,水产品贸易也快速增长,但伴随着中国近海渔业资源的急剧退化和养殖规模的不断扩大,水产品进口国家对水产品质量安全的要求越来越高,技术性贸易措施呈现加速上升趋势,中国水产品出口面临着严峻的挑战。

在日益复杂的国内外形势下尤其是在当前经济全球化和开放的市场经济条件下,水产品贸易发展动力的提升已然成为中国渔业发展的一个重要内容。

基于此,本文在梳理中国水产品贸易发展现状及存在问题的基础上,提出水产品贸易未来发展及政策走向。

、1中国水产品贸易的国际地位不断提高作为传统渔业大国,渔业在中国农业中拥有很强的比较优势和发展潜力,水产品也成为农产品的国际贸易中最具出口竞争力的产品之一。

自中国加入WTO后,关税降低和市场的进一步放开使中国渔业国际化程度显著提高,水产品进出口贸易快速增长,国际贸易逐步形成了以国产水产品出口为主力军、来进料加工相结合的格局。

2013年,中国水产品出口贸易额首次突破200亿美元,达到202.6亿美元,位居大宗农产品出口首位,出口额约占农产品出口总额的30%,为提高中国在国际农产品贸易中的地位做出了重要贡献。

全国水产品对外贸易形势分析座谈会在北海召开

分析座谈会。部分水产品出口省( 、 渔 和 2. %。贸易顺差 7. 亿美元 , 区 市) 41 7 36 8 比上年 业 主管 部 门和水 产 品 对外 贸易 跟 踪 研究 专 同期增 加 2 . O6 美元 。 3亿 家共 二 十多人参 加 了会议 。 业部 国际合作 农 水 产 品 出 口贸 易 中 , 一般 贸易 出 口表现

1日至 3月 3 1日开展 2 1 度 海 洋 渔 业 书》 渔业船舶登记( 0 2年 和《 国籍 ) 证书》渔船作年 审工作 。年 审范 围为 : 洋捕 业 类 型 、 海

违规案件 已经结束 ; 按规定缴纳渔业资 捞船 、 、 、 艇 排 筏所持的《 中华人 民共和国海 致 ; 渔 洋小型渔业船舶证书》《 、中华人民共和国海 源增 殖保 护费 。 民群众 可 持证 到市政 务服 洋小型渔业船舶证书( 临时) 、中华人 民共 务 中心 大 厅 的市 水 产 畜 牧兽 医局 窗 口办理 》《 和国渔业捕捞许可证》《 、中华人 民共和国渔 年审 。 业捕捞许可证 ( 临时 )、广西海洋渔业竹 》《

广 西水产 科技

鱼制品等产 品出口的持续大幅增加 以及对 因 日出 口受 限新增 的市 场份额 受 到挤 压 ; 二 台 出 口的增 加 ,出 口继 续 保 持 强劲 增 长 势 是欧、 美等发达经济体仍未显现出经济复苏 头, 出口额 同比增长 5 %, 7 与位居首位 的山 迹 象 , 费 增长 乏 力 , 产 品需 求 难 以大 幅 消 水 东省 之 间 差距 不 断缩 小 , 建 、 东两 省 出 增 加 ; 福 山 三是 国 内人 民币升 值 、 力 成本 增长 、 人

等灾害 , 日本 自身 的水产 品生产、 使 加工和 为明年仍将是较为困难的一年。 综合分析判 供应短期内难以满足其 国内需求 , 加大了对 断 2 1 0 2年我 国水产 品对 外 贸易会 在今 年基 我国企业的订单委托 , 我国大部分对 日出口 础 上呈小 幅增 长态 势 。 企业 的订单 大 幅增加 ,生产 呈满 负荷 运转 。 与 会 专 家认 为 困扰 我 国水 产 出 口企业

海南省农产品和水产品出口情况调查与分析

世界标准化与质量管理4!"#$压力安全是高压锅安全性能的一个最重要因素,它对安全的威胁也最大。

影响它的主要部件包括:压力控制阀(重力阀)、安全阀、止开阀、泄气口和密封圈。

这些元件的常见危险主要有以下方面:(1)安全元件的错装、反装导致了安全功能的削弱。

这主要表现在,重力阀与锅盖的配合不当,拆装不顺畅,不易清洗导致堵塞,重力阀太重导致锅内压力过高;安全阀芯倒装导致堵塞,使锅内压力过高,或阀芯结构不合理,在高压作用下,阀芯飞出;止开阀错装后不能工作,或阀芯有飞出危险。

(2)泄气口不能在工作压力下泄气。

这方面的原因主要有,泄气口的开口位置和开口大小不当,改变开口位置和开口大小都可以达到此目的;密封圈的硬度太高导致泄气不畅。

5%&本文基于欧洲标准,从四个安全方面考虑简述了高压锅测试过程中容易出现的一些问题,并提出了自己的看法和解决方法,希望对相关技术人员有所帮助。

参考文献1EN 12778:2004,Pressure cookers for domestic use2EN 12983-1:2000,Cookware ---Domestic cookware for use on top of a stove,cooker or hob ---Part 1:Gener -al requirements’()*+2006-06-111,-./0-.12341.105.1234据调查,海南出口的水产品主要品种有罗非鱼、带鱼、南美白对虾、马头鱼、海鳗、章鱼、鱿鱼、蟹等,产品远销美国、日本、韩国、欧盟等20多个国家和我国台湾、港澳地区。

在全省130多家农产品和水产品出口企业中,水产品出口企业50多家,约占40%。

2002至2005年,全省水产品出口情况详见表1。

海南省农产品和水产品出口情况!张华云(海南省质量技术监督标准与信息所570203)表12002-2005年海南省水产品出口情况统计表主要产地海口、东方、三亚、儋州、琼海、文昌海口、东方、三亚、儋州、琼海、文昌海口、东方、三亚、儋州、琼海、文昌海口、东方、三亚、儋州、琼海、文昌年度2002200320042005出口总量(万吨)2.683.144.205.24重量比上年增长率21.8%17.15%33.76%26.0%出口金额(万美元)838010027.813309.418000货值比上年增长率35.7%19.7%32.7%37.3%主要出口产品罗非鱼、带鱼、南美白对虾、马头鱼和活鱼苗罗非鱼、马头鱼、鱿鱼、对虾等罗非鱼、马头鱼、鱿鱼、南美白对虾等罗非鱼、带鱼、南美白对虾、马头鱼和海鳗主要产品出口国/地区美国、韩国、日本、越南、加拿大、澳大利亚、中国香港等国家和地区美国、日本、韩国、欧盟、加拿大、墨西哥等20个国家和地区美国、日本、韩国、越南、澳大利亚、加拿大、印度尼西亚、墨西哥、马来西亚、波多黎各、泰国等20多个国家美国、韩国、日本、澳大利亚、欧盟等20个国家和地区"""""""""""""""""""""""""""""""""""""""""调查与分析####################################·WTO 论坛·!"#$%&’()%(#%*+(’*,)-./($*’01()(2313)’在水产品国际市场"技术壁垒"横立的今天,海南水产品能在竞争激烈的国际市场上抢占一席之地,靠的是污染少、肉质鲜的"绿色品牌",以及"公司+基地"带动养殖企业发展和加工产业优化升级及加工企业手里的"通行证"---国外市场产品认证,靠的是政府相关部门抓源头、抓过程、抓关口,建立安全有效的水产品残留监控体系,在兽药、农药、饲料的生产经营和使用方面,以及水产品养殖、加工的各个环节都进行了有效监控,保证了水产品出口的"绿色"。

水产饲料的发展形势与对策分析

我国水产饲料的发展形势与对策分析水产养殖业现状1、水产品总量稳步上升中国是全球最大的水产养殖大国,水产品总产量捕捞+养殖占全球35%,其中水产品养殖产量立量约占球的70%2005年水产品量达5181万吨,而1978年全国水产品总量为无仅有的.其中海水产品2854万吨,占总产量的55%淡水产万吨,其中捕捞约1022万吨,人工养殖鱼产品约1888万吨.2、养殖比例逐年上升.人工养殖比例逐年提高,1978年人工养殖比例占26%,2005年人工养殖比例达61%.3、鱼的养殖品种发展迅速,鱼虾比例增长较大.在我国水产品中,鱼、虾产量比例最大,其中鱼的比例为59%、虾蟹为10%、其它占31%.4、重点养殖区域发展迅速.5、出口水产品逐年增加.2005年出品水产品总量达257万吨,增长%,其中罗非鱼达万吨,同比增长23%.全球对水产品的消费逐年增加,膳食结构发生改变.另一方面全球海洋捕捞资源衰退,供给逐步转向以养殖水产品为主,中国水产养殖业在全球消费中越来越重要.6、国内消费增长势头迅猛.水产品具有优势:a.鱼虾属优质蛋白,健康食品;b.有较高安全性,分类上远离人类;c.相较于畜禽动物,鱼、虾饲转转化率极高,如虾饵料系数1、鱼等,原因:鱼虾为变温动物,生活于水中,基础代谢要求低.结论:节约粮食,适合发展趋势.其它影响因素:禽流感、猪链球菌、疯牛病改变人们饮食习惯,促进水产品消费.水产养殖业发展趋势1、水产品消费将持续稳步提升中.水产品在国内膳食结构中比例将稳步上升;大陆水产品将在全球水产品消费中占据越来越重要位置,因此中国水产养殖业将在较长时间内稳步发展.2、养殖模式发生改变.在水产品消费需求快速增长的同时,中国适合养殖水资源却呈下降趋势:a.中国水资源缺乏,出于环保及农业、工业、生活用水压力,江河、湖泊、水库区开始禁渔.b.国家严格控制农田改造为鱼塘.c. 海洋捕捞资源枯竭.要满足水产品市场需求增长,必然以人工养殖为主,必然要提高对现有水资源的利用.相对应:a.人工养殖比例持续快速提升.b.科学精养殖式取代传统粗放养殖模式.3、优质鱼品种比例加大,如草、鲫、鳊比例上升,鲢鱼比例下降.海水养殖模式转变:a.目前粗放式滩涂养殖为主导的模式过渡为半精养,最后转为精养模式.4、对虾增长缓慢,对虾饲料相对稳定,蟹类精养模式逐渐取代粗养模式,蟹类配合饲料逐步推广.5、鳗、甲鱼、鳝鱼等养殖维持现有规模.小结1、水产饲料进入快速、稳步发展期.2005年,饲料普及率为30%;2005年人工养殖水产品3400万吨,其中如按70%精养投喂饲料即2380万吨水产品需使用饲料,减去鲢鱼31%,即1642万吨需用饲料,以饵料系数计算,需饲料2955万吨,而2005年实际水产饲料为1000万吨.按“十一·五”规划水产品6000万吨,其中人工养殖70%达4200万吨,以70%精养,除去鲢鱼,以饵料系数算,需饲料3121万吨;以国家计划饲料,普及率达6%算,当年实际消费饲料1872万吨.即从2005年到2010年,水产饲料实际消费将翻一番.2、近五年中将以淡水鱼饲料增长为主,其中草、鲫、鳊、罗非将会占有更大比例,海水鱼饲料鲈鱼、鲳鱼等仍属推广示范阶段,随着养殖技术、饲料技术的进步,旧的养殖模式逐渐被取代,下一个五年期将会迎来海水鱼饲料的爆发式发展;虾类饲料相对稳定;蟹类饲科发展加快.3、养殖仍以重点区域发展为主,饲料推广较好的广东、江苏、湖北、湖南,目前绝对量大,但普及率仍有很大提升空间;安徽、广西有较丰富水资源,饲料属起步阶段,发展空间巨大;河南、四川、重庆、河北等区水资源缺乏,可养殖水面小,但目前饲料普及率高,持续增长空间不大.饲料行业的发展趋势1、竞争日益残酷,产能已严重过剩,而行业中又掀起了新一轮投资热潮.这一轮投资的主体是行业中本已领先的大企业集团.初步估计2006年上半年全国新增产能比上一年达25%以上,进一步的产能过剩将急剧使行业恶性竞争,利润率快速下降.2、大企业集团的战略日益清晰和趋同,即追求规模化基础上的成本领先战略.04、05年中小企业只是延续了生存状态,赢利有限,企业竞争力并未得到提升.而一大批大企业集团却得到了超额利润,增强了综合竞争能力和相对竞争优势随着产能的扩张,它们必将追求更大的市场份额,降低单位利润势在必然.3、竞争的本质是综合实力的竞争.这些优势企业所共有的特点:a、强大的资本实力.b、基本上完成了全国性的布局.c、有相对先进的管理制度和管理能力.d、有较好的赢利模式.整个行业已进入强者更强、弱者灭亡的阶段.4、价值链的竞争已成为基本竞争模式.企业、员工、销售商、用户都必须得到利润相对最大化,谁能够利用相同资源创造出更大的价值,谁就胜出.这就要求企业在资本、技术、人力等各个要素方面都具备有相对优势,才能表现出竞争力而占领市场.5、产业链一条龙模式会在不久的将来更为彻底的改变行业的竞争规则.6、全球化已全面渗透了整个行业.豆粕、玉米将越来越多依赖进口,而终端产品也将逐步打人国际市场.一方面,跨国企业将会真正全面进入中国农业,从种子、粮食、饲料、饲养、肉制品各个方面冲击中国企业,在它们面前,我们将显得非常脆弱.另一方面,本土优势企业也会在今后几年中全面提升竞争能力.微利化将是行业不可逆转的趋式,今后两三年内会加速这一进程.三五年后,一定会出现前二十名的企业赚走全行业80%的利润.100万吨级别的企业,当它的利润设定在50元/吨的时候,中小企业已没利润可言,当它的利润设定在30元/吨的时候,中小企业必然退出竞争.水产饲料特点1、水产饲料仍属起步阶段,市场在哺育之中,饲料厂、养殖户都不成熟,处于学习发展之中.除个别强势品牌之外,绝大多数饲料企业在水产饲料上都处于同一起跑线,每个企业都有发展机会.2、不同区域养殖品种不同、养殖模式不同,导致饲料企业产品定位不同.市场表现为产品定位混乱,高、中、低档产品同时存在.科学、合理的产品定位对企业至关重要.3、整个行业对鱼、虾的研究不够,技术上盲点很多.配方粗糙,鱼虾对原料的利用率,鱼虾对营养素的需求量等基本数据空白或残缺不齐.水产饲料配方技术仍属初级阶段,企业面临压力但同时蕴含着巨大的发展机会.4、水产饲料利润目前高于畜禽饲料,但利润会急剧下降.3—5年后回归到和畜禽料同一水平.由于畜禽行情低迷及同质化竞争带来的压力,所有企业都重视开发水产饲料.水产饲料由于季节性特点及总体规模偏小,费用、折旧等偏大,在微利状况下,单纯生产水产饲料的企业将丧失竞争力特种饲料除外.饲料企行该如何迎接水产饲料的大发展1、确立企业正确的发展战略.客户至上,专注于企业价值链价值最大化.养殖户、经销商、员工、企业构成企业价值链.在企业、员工、经销商获得合理回报基础上,使养殖户获得高于使用其它产品得到的利润,这就要求企业必须创造出高于竞争对手的价值.企业经营围绕养户价值最大化来进行,这样才能培养出强大的竞争力.2、饲料企业的正确定位应当是服务型企业.目前行业中企业普遍定位为制造型企业,在此定位下,企业发展战略多为低成本扩张,管理导向为减少投入、控制成本,市场表现为打价格战,最终导致所有竞争者都无利可图,企业没有能力在人才、技术、产品、服务各个方面进行投入,从而无法使客户获取较好利益,结果失去竞争能力.行业中少数企业定位为技术型企业,有较强的竞争力,但仍有较大的局限性,其本质是以产品为导向,以提高产品力为核心.但是养殖是一个复杂的过程,仅有好产品是无法保证养户获利的.水产养殖相对畜禽养殖,是一个专业化要求更高、技术要求更高、更为复杂的过程,有以下特点:a.水源多样性.鱼虾对水质要求高,依赖性强.b. 种苗问题大.水产种苗是支撑水产养殖业的基础产业,现状是苗种场起点低、规模小、从业人员素质低,导致种苗质量差,性能退化.海大研究中心04、05年试验表明:从长江中捕起的原种草鱼鱼种在相同条件下要比从市场购买的鱼种生长快20%—30%,抗病力明显增强.这一结果带有普遍性,在鲫鱼、鳊鱼中同样得到验证.c.养殖技术参差不齐.水产养殖日常管理及鱼病防治极为重要,有很高技术含量.水质管不好,发病多,影响生长,再好的饲料也养不好.d.养殖模式不合理,需探索出适合不同地域条件、市场条件及适合配合饲料养殖的最佳模式.在相同鱼价、相同投入的条件下,两湖地区养草鱼的利润要比广东高得多.综上所述,苗种选育、水质管理、鱼病防治、饲料投喂、品种搭配各个环节都需要专业技术支撑.大多数农民是不具备这些专业知识和技能的,饲料企业应具备强大的服务能力,从各个环节对养户进行支持.在此要求下,饲料企业应在各个环节投入人力、财力进行研究,一方面获得各个环节的技术,一方面培养大量各个环节的技术人才.企业经营围绕两个核心:一个是集中内部资源制造出高技术含量的、最优性价比的产品;一个是培养专业队伍对养户进行全方位的服务.企业的核心能力将表现为企业的服务能力,企业的核心资源不再是产品或技术,而是人才.经营的本质就是对人才的经营.这就要求企业要有员工都能认同的价值观,要有合理的利益分配机制,企业不仅仅是老板个人的,更应该是所有员工的,给员工提供发展的平台.3、建立积极的企业文化.企业存在的价值是为养殖户创造价值,通过产品和服务使用户获得最大效益.在此神圣的使命下,才能激发企业员工产生忠诚度,并把个人利益融入到企业利益之中.以人为本,企业和员工共同发展.人才是企业的核心资源,深化考核评价体系,建立合理公平的分配制度,企业和员工的利益分配要合理,争取让绝大多数员工发挥出积极性和造力.加强企业学习和自我更新的能力,加强每一个个体学习和自我更新的能力.企业的核心竞争力不是技术、不是市场也不是资本实力这些外部资源,而是学习的能力,是自我批判、自我否定的能力.饲料企业应加强的几个方面1、加强研发投入,提高技术含量.企业不管规模大小,都应有专门的研发队伍和研发机制.研发投入可以从小到大,对资金要求并不高,关键是重视;加强对研发人才的重视和培养;饲料企业要有自己的水产试验场和水族箱试验系统.研发主要包括两个方面:a.全面收集国内外水产利研成果,在此基础上针对本企业产品定位进行大配方筛选试验.b.对所用的添加剂有效性进行验证.一般饲料企业的研发重点应放在对大配方的优化改良上.对添加剂则宜验证有效性为主,避免盲目使用而浪费成本.2、重视采购,组建专业化的采购队伍.一定程度上讲,经营饲料就是经营原料,买比卖更重要.随着全球饲料工业的发展,能源危机的日趋严重,以及全球人口增长对粮食需求的增长,中国饲料原料市场将发生很大的变化:a.原料短缺日趋严重,能量饲料如玉米、蛋白饲料如豆粕等均出现数千万吨缺口,鱼粉等原料完全依靠进口.中国饲料工业发展的瓶颈将是粮食问题.b.原料市场将快速国际化,如玉米、大豆、鱼粉、油脂等定价体系已部分或全部与国际市场接轨.原料价格变化幅度加快加剧,采购模式将发生巨大变化,饲料企业将面临巨大风险.采购的本质是对信息的掌握,原料市场有其自身的规律和特点,饲料企业应投入资源进行专业研究.信息包括:a.原料市场的供应信息.对每一种原料,应掌握全面的供应情况,如大豆、玉米、鱼粉等,要掌握上一年度的结转库存,当年度的生产状况,包括种植面积、捕捞配额、气候条件、单产能力等等,从而清晰本年度的全球市场的供应能力.b.终端消费市场需求的信息.要准确对需求做出预测,比如中国市场今年需要消费多少鱼粉,就要清楚养虾要消耗多少鱼粉、养鱼、养猪要多少鱼粉,那么就要清楚今年猪、鱼、虾的养殖状况、存栏量、价格走势等等各种信息,要考虑禽流感、猪口蹄疫、出口反倾销、农民赢利状况等各种影响因素,从而得出较为准确的需求能力的信息.只有当企业对供应和需求信息都有相对准确地判断时,才会做出正确的采购决策.专业采购能力已成为企业的核心能力之一,面对日益复杂、变化莫测的原料市场行情,饲料企业应转变观念,对行业的、社会的、国际国内的相关信息的研究将成为采购的基础,而凭经验、坐在家里等人上门推销的旧模式将使企业丧失竞争力.企业应该:a.配制最优秀人才,建立专业化采购队伍.b.专业化细分市场,分析国内外行情,分析上游供应和下游需求.c.融入国际粮食定价体系,利用期货工具,发现价格与套期保值.小结:采购必须改变观念,培养专业人才,以研究信息为基础.3、建立专业化的水产服务队伍.水产养殖相对畜禽养殖需要饲料企业以更高的技术支持,水产养殖存在以下特点:a.水产养殖品种多样性.b.不同区域养殖模式多样性.c.水体环境复杂,养殖过程难以控制.d.水产苗种、水产药品市场混乱.e. 饲料技术、养殖技术整体落后,研发落后,没有标准,缺乏技术支持.f.水产养殖、水产饲料行业专业人才奇缺,不足以支撑行业发展.经营水产饲料当务之急是提升企业的水产专业化能力,经营围绕两个核心:一个是生产出最优性价比的产品,建立在水产研发、专业采购和科学管理基础上;一个是全面地为客户提供专业服务的能力,需要企业拥有大量的水产专业技术人才.企业要重新定位营销的功能,销售的本质是服务过程的贯彻,水产饲料销售尤其如此,企业需要大批量的具服务能力的人才.培养方法:a.统一思想,服务是为养户创造价值的必须手段.b. 艮务内容纳入对业务人员的日常考核之中,是绩效考核的主要指标.c. 量引进有水产专业基础的员工.d.利用水产试验场,建立起有效的企业培训机制和学习机制,服务内容界定清楚并形成固定流程.4、提升管理能力.在技术、生产、采购、销售服务、财务支持等各个方面搭建专业化队伍,提高专业化能力,按价值链流程有效分配企业拥有的资源,以使企业创造更大价值.建立完善的绩效考核制度,使分配机制公平、合理.5、加强人力资源的开发,形成高效的人才培养机制.企业的核心资源是人才,经营企业本质就是经营人才,要重视培训,利用完整的培训计划来提升员工的能力.a.通过培训统一思想,宣扬企业的价值观,通过培训使员工认可企业,明确发展方向,对企业产生忠诚度,形成良好企业文化.b.通过培训提升中、高层的管理能力.c.通过培训提升企业的专业能力.d.通过培训使企业有良好的学习氛围,建设成学习型组织.水产饲料企业经营对策总结1、定位为服务型企业,围绕养殖过程培养企业的综合服务能力.2、确定正确的发展战略,合理配制企业资源.3、以客户为导向建立企业价值观,追求养户、经销商、员工、企业价值链价值最大化,形成合理的利益分配机制,使企业、员工、客户共同发展,形成良好的企业文化.4、加强管理能力,提升技术、生产、销售服务、采购等各个环节的专业水平.一个核心是制造出最优性价比的产品,一个核心是为养殖户提供整套的解决方案,提供整个养殖过程中需要的技术支持.。

浙江水产品出口发展现状及对策

稳定发展阶段

近年来,浙江水产品出口 逐渐进入稳定发展阶段, 但仍保持着较高的增长速 度。

浙江水产品出口的意义

提高渔业产业效益

水产品出口对于提高渔业 产业效益起到了重要作用 ,带动了相关产业的发展 。

促进农村经济发展

水产品出口对于促进农村 经济发展、增加农民收入 具有积极意义。

推动渔业产业升级

水产品出口的不断发展, 推动了渔业产业的升级和 转型。

之一。

出口品种

浙江水产品出口品种丰富,包括海 藻、贝类、鱼类、甲壳类等多种。

出口市场

浙江水产品出口市场主要集中在日 本、韩国、美国等国家和地区。

浙江水产品出口发展历程

01

02

03

初步发展阶段

20世纪90年代,浙江水产 品出口开始起步,主要以 低附加值的加工产品为主 。

快速发展阶段

21世纪初,随着渔业产业 结构的调整和加工技术的 提升,浙江水产品出口逐 渐向高附加值产品转型。

多元化营销手段,加强电子商务平台建设

多元化营销手段

采用多种营销手段,如线上线下结合、参加展 会等,扩大产品的曝光度和知名度。

加强电子商务平台建设

利用电子商务平台进行线上销售和推广,拓展 产品的销售渠道。

建立跨境电商合作

与跨境电商企业建立合作关系,共同开拓国际市场,提高产品的出口竞争力。

05 浙江水产品出口前景展望

增加。

研究不足之处及后续研究方向

研究不足之处 对浙江水产品出口的竞争力和优势分析不够深入。

对浙江水产品出口面临的问题和挑战挖掘不够全面。

研究不足之处及后续研究方向

对浙江水产品出口的对策建议不够具体和实用。

后续研究方向

进一步深入研究浙江水产品出口的竞争力和优势,找出其核心竞争力和 优势所在。

浙江水产品出口现状及遭遇的主要技术贸易壁垒

浙江水产品出口现状及遭遇的主要技术贸易壁垒近年来,浙江省水产品出口总量一直在不断提高,同时市场日益扩大,而且在水产品方面拥有自己独特的优势。

但浙江水产品出口仍然问题多多,尤其是各国采取各种技术性贸易壁垒措施是制约中国水产品出口的最大因素,给浙江水产业带来一系列影响。

本文首先分析浙江水产品出口现状以及遭遇的技术贸易壁垒概况,从而得出对浙江水产品造成的影响,并且主要归纳出几个最重要的技术贸易壁垒,从而针对这些技术贸易壁垒一一得出解决对策。

标签:浙江;水产品;技术贸易壁垒一、浙江水产品出口现状2014年中浙江省共计出口水产品6554批次、14.62万吨、金额6.24亿美元,同比重量增加15.24%、金额增加14.07%,出口形势稳中有升。

出口国家和地区达到100多个。

2013年我省水产品出口量28.12万吨、出口额12.07亿美元,同比分别12.41%、10.32%;进口量35.61万吨,进口额3.36亿美元,同比分别增14%、28.8%。

其中欧盟仍是我省最大的水产品出口市场,出口量达5.84万吨,出口额2.45亿美元,居首位,但出口量额同比均分别降5.15%、3.35%;对韩国出口4.68万吨,出口额1.62亿美元,同比分别增3.23%、降5.69%;对日本出口4.05万吨,出口额2.47亿美元,同比分别增9.53%、降7.47%。

2012年浙江省出口水产品8281批次、17.39万吨、金额7.60亿美元,同比分别减少4.99%、8.32%和0.88%,与上半年相比,连续三个月出口形势趋好。

二、浙江水产品遭遇各国技术贸易壁垒的概况浙江水产品出口在日本、美国、欧盟和韩国这四个市场上相对比较集中,占到了总出口量的84%。

可是因为水产品大数量的出口、低廉的价格,这些国家基本上都制定了非常苛刻的技术标准来阻止其进口,这些壁垒不可避免要影响到我国的水产品贸易,这对浙江的水产品出口形成了较大的威胁。

自从2003年以来,欧盟、美国、日本和韩国为了阻止我国水产品的大量出口采取了各种贸易措施,这加大了我国出口水产品的困难,限制了水产品出口,严重影响了我国的水产行业。

中美贸易战对海南省水产品出口的影响及对策

中美贸易战对海南省水产品出口的影响及对策1. 引言1.1 中美贸易战对海南省水产品出口的影响中美贸易战对海南省水产品出口的影响主要表现在关税上涨、市场需求下降以及形势不明朗等方面。

中美贸易战导致了关税上涨,使得海南水产品在美国市场的竞争力下降,出口受阻。

由于市场需求下降,海南水产品的出口量也受到了影响。

中美贸易战形势不明朗,使得海南水产品的出口面临更大的不确定性,进一步加剧了出口困境。

针对这些问题,海南省可以加大开拓多元化市场的力度,寻找新的出口市场,减轻对美国市场的依赖性。

提高海南水产品的附加值也是一个重要的对策,通过技术创新和品牌建设提升产品的质量和竞争力。

通过这些努力,海南水产品出口的困境可以得到一定程度的缓解,保持稳定的出口量和收益。

1.2 水产品是海南省的重要出口商品水产品是海南省的重要出口商品,海南作为中国的热带水产养殖大省,拥有丰富的水产资源和优越的气候条件,使得海南的水产品在国内外市场上备受青睐。

海南的水产品主要包括各类海鲜、贝类、虾蟹等,品种繁多、质量优良,深受消费者喜爱。

水产品出口是海南省农业经济的重要组成部分,对促进当地经济发展、增加农民收入起到了积极的作用。

海南的水产品不仅畅销国内市场,还远销国外,出口量居全国前列。

随着国际贸易的不断发展,海南水产品出口市场也在不断拓展,为海南省带来了可观的经济收益。

由于水产品出口对海南省经济的重要性,中美贸易战对海南水产品出口的影响备受关注。

海南省政府也在积极采取措施,应对中美贸易战带来的挑战,力求保障海南水产品出口的稳定和持续增长。

【内容达到2000字要求】。

2. 正文2.1 关税上涨导致海南水产品出口受阻随着中美贸易战的升级,美国对中国水产品征收的关税大幅上涨,使得海南省水产品出口受到严重的冲击。

海南省的水产品主要出口对象之一就是美国市场,关税上涨导致了海南水产品的成本增加,使得海南水产品在美国市场上的竞争力下降,出口量也受到限制。

2023年水产品进出口贸易数据统计分析

2022年水产品进出口贸易数据统计分析受全球经济复苏缓慢,水产品消费萎缩等因素影响,2022年全球水产品贸易普遍下滑,我国水产品贸易也未能幸免,面接近二十年来最为严峻的形势。

尽管如此,我国作为全球第一大水产品出口国的地位没有动摇。

那么详细行情如何呢?下文是2022年水产品进出口贸易数据统计分析:据海关数据统计,2022年我国水产品进出口总量814.15万吨,进出口总额293.14亿美元,同比分别下降3.59%和5.08%。

其中,出口量406.03万吨,出口额203.33亿美元,同比分别下降2.48%和6.29%;进口量408.13万吨,进口额89.82亿美元,同比分别下降4.66%和2.22%。

贸易顺差113.51亿美元,同比削减11.61亿美元。

据了解,2022年全球主要水产品出口国家形势均不容乐观,挪威(-16.3%)、泰国(-10.6%)、美国(-3.7%)、加拿大(3.96%)、印度(-13.4%)、智利(-17.5%)等国出口额普遍下降,我国水产品出口竞争优势依旧存在,但成本提升、汇率波动、融资困难、结构性产能过剩、同构竞争等问题必需引起高度关注。

一、国内生产成本持续提高,来进料加工贸易竞争优势下降受国内生产成本尤其是劳动力成本不断增加、国际水产品原料价格波动、汇率变化以及外需疲软等因素影响,2022年起我来进料加工贸易结束连续多年快速增长的态势,占水产品出口总额的比重持续下降。

2022年更是消失了出口量额双降,出口量112.34万吨,出口额52.28亿美元,同比分别下降5.35%和4.22%,占水产品出口额的比重连续3年维持在24-25%之间,较2022年下降了约16个百分点。

细分来看,来料加工在来进料加工出口中所占份额也呈下降态势,2022年来料加工出口量22.55万吨,出口额13.18亿美元,同比分别下降8.41%和4.96%,出口额占来进料加工出口总额的比例降至25.21%,较2022年下降近13个百分点;进料加工出口量89.79万吨,出口额39.10亿美元,同比分别下降4.55%和3.97%。

舟山水产品出口现状及对策研究

毕业设计(论文)类型:□毕业设计说明书 毕业论文题目:舟山水产品出口现状及对策研究学生姓名:指导教师:专业:时间:摘要当前,号称“中国渔都”的舟山,水产品贸易企业高达上百家,出口水产品不仅种类多、数量大而且范围广,远销全球多达70个国家和地区。

舟山是浙江省最大的水产品加工基地,同时也是我国水产品加工和出口的重要基地之一。

随着国际形势的不断变化及水产品贸易市场化,诸多企业弊端也逐步凸显,迫切需要对当前的水产品贸易企业进行调整。

本文通过查阅文献了解舟山市目前水产品出口贸易现状及发展中存在的问题和制约因素。

从分析当前舟山水产品出口的优势、劣势、机遇、威胁探讨一些有关舟山出口水产品的建议和措施。

关键词:舟山水产品出口现状策略AbstractCurrently, Zhoushan is known as the Chinese fishing capital , aquatic products trade enterprises up to hundreds, the export of aquatic products not only many types, a large number and a wide range, are exported to the world as many as 70 countries and regions. Zhoushan is the largest aquatic product processing base in Zhejiang province. It is also one of the most important bases for aquatic products processing and export in China. With the change of the international situation and the market of aquatic products trade, many enterprises have gradually become more and more serious, so it is urgent to adjust the current trade enterprises of aquatic products. In this paper, the current situation and the problems in the development of aquatic products export trade in Zhoushan are understood by referring to the literature. From the analysis of the advantages, disadvantages, opportunities and threats of Zhoushan aquatic products export, some suggestions and measures for the export of aquatic products in Zhoushan are discussed.Key words: Zhoushan; The export of aquatic products; Present Situation ; Strategy目录1 舟山水产品出口现状1.1舟山水产业概况1.2 舟山水产品出口现状1.2.1 出口品种总体下降1.2.2 出口国家的出口量普遍下降2 舟山水产品出口的SWOT分析2.1 舟山水产品出口的优势2.1.1 舟山海洋资源条件非常优越2.1.2舟山加工企业的硬件设施和管理水平的提高2.1.3 国际市场的多元化2.1.4 基本形成了水产品质量监管和检测体系2.2 舟山水产品出口的劣势2.2.1拥有的出口品牌少2.2.2 出口企业创新不足和滞后的产品研发2.2.3 招工及引进人才困难2.3 舟山水产品出口的机遇2.3.1 水产品企业仍是“旭日企业”2.3.2 水产品出口退税率的提高2.4 舟山水产品出口的威胁2.4.1 人民币升值的影响2.4.2 贸易壁垒的影响2.5 舟山水产品出口SWOT的总结3 舟山水产品出口对策3.1增加自主品牌的出口3.2 政府在资金和设备上支持3.3 专业人才的引进和培养3.4 政府加大出口水产品的退税力度结论参考文献1 舟山水产品出口现状1.1舟山水产业概况素有“中国渔都”之称的舟山是我国最大的群岛。

中国水产品出口存在的问题及优化路径

中国水产品出口存在的问题及优化路径中国是渔业大国,自2000年加入世界贸易组织(WTO)以来水产品出口迅猛发展,已跃居全球首位。

据海关总署统计数据显示,2014年中国水产品出口量达到416.33万吨,较上年同期增长5.16%,出口额达到216.98亿美元,占农产品出口总额的30.15%,占全球水产品贸易总额的10%。

水产品出口在中国农业乃至国民经济中都占据着重要地位,为出口创汇做出重要贡献。

然而在日益激烈的国际竞争中,中国水产品出口发展遭遇了瓶颈,如水产品质量安全问题、出口市场单一、市场竞争激烈、技术性贸易壁垒的限制等。

基于此,本文通过分析中国水产品出口现状及出口贸易中存在的问题,提出了完善中国水产品出口贸易发展的优化路径。

一、中国水产品出口贸易现状分析(一)中国水产品出口额总体呈现逐年增长的态势,且贸易顺差不断扩大自加入世界贸易组织(WTO)以来,中国水产品出口贸易量呈现良好的发展态势。

据海关总署统计数据显示,2014年中国水产品出口量、出口额分别达到416.33万吨、216.98亿美元,分别较2000年增长271.4%、470.7%。

从图1可见,中国水产品出口总额增速波动较大,但总体呈现逐年增长态势。

2008年受全球经济不景气的波动,出现了增速下滑甚至负增长,2010、2011年水产品出口迅速复苏,增速分别达到了28.09%、26.7%。

随着中国国民经济增速进行平稳趋缓的新常态,水产品出口也呈现缓慢增长的态势,2012-2014年均保持6%左右的增速。

中国水产品出口额保持持续增长的同时,贸易顺差也不断扩大,从2006年的50.6亿美元递增至2014年的125.1亿美元。

所谓贸易顺差,即出口额高于进口额,表明一个国家在某一产业的对外贸易处于有利地位。

总体而言,自中国加入WTO后,水产业牢牢抓住这一机遇,发挥劳动密集型产业的比较优势,促进水产品出口贸易的稳定发展。

图1 2006-2014年中国水产品出口情况对照图数据来源:中国海关信息网()(二)中国水产品出口品种以冻鱼(片)、烤鳗为主,出口方式以一般贸易为主中国水产品出口的品种丰富,包括各种鲜活虾、贝、鱼、蟹类,以及加工制作的冻鱼片、罐头等。

水产品出口形势分析及相应的对策

精心整理水产品出口形势分析及相应的对策??近年,我国水产品出口虽然保持高位增长,已经连续几年在农产品出口中保持第一的位置,但是增长态势并不乐观。

在2000年与2001年出口数量增长幅度分别达到13.8%和27.3%的高位之后,2003年突然掉到0.7%,几乎呈停滞的尴尬状态。

2004年出口数量增幅又突然飚高到15.5%。

2005年,笑脸还没收回,增长速度立马滑至6.172002%,位。

第一。

6位,2004年又增加8万吨,增幅9%。

很多行家都认为罗非鱼是一种好鱼,同时很多人也看到了罗非鱼出口市场中隐藏着巨大的危机,这个危机在2006年年初开始显现出来。

由于加拿大从美国进口的罗非鱼中检验出超标药品残留物,就停止了从美国的进口。

而美国不养殖罗非鱼,其出口的罗非鱼来自中国。

中国出口对虾的药品残留曾经出现过超标现象,美国已对中国产品产生怀疑,加之罗非鱼又出现问题,这更加深了其对中国产品的不信任。

药物残留超标已经成为我国水产品出口的严重障碍。

从近几年水产品的出口中我们看到,我国水产品出口还是数量推动型,而不是质量推动型的,更不是品牌领袖型的模式。

所以,我国水产品出口的发展速度变化极不稳定。

2004年,美国对中国出口对虾展开反倾销调查,给水产界的所有同仁上3%,%;比势。

2006年1月~6月我国烤鳗出口额为3.65亿美元。

比2005年同期降低19%。

比2004年同期降低20%,比特别势危的2003年同期增长12%,比2002年降低5.5%。

2006年3、4、5三个月时间保持了8000万美元的较高水平之后,6月份直线下跌到2937万美元水平,同比跌幅达65%。

应该看到,烤鳗出口已经降到可比较的历史最低点。

2006年,在水产品出口大宗产品中,鱿鱼开始展露光芒。

2006年1月~6月我国出口鱿鱼金额达1.18亿美元,比2005年同期增长30.9%。

比2004年同期增长40.4%,比2003年同期增长100%,比2002年同期增长110%,鱿鱼出口额出现持续高速增长态势并在2006年6月底首次超过对虾,成为烤鳗之后60%。

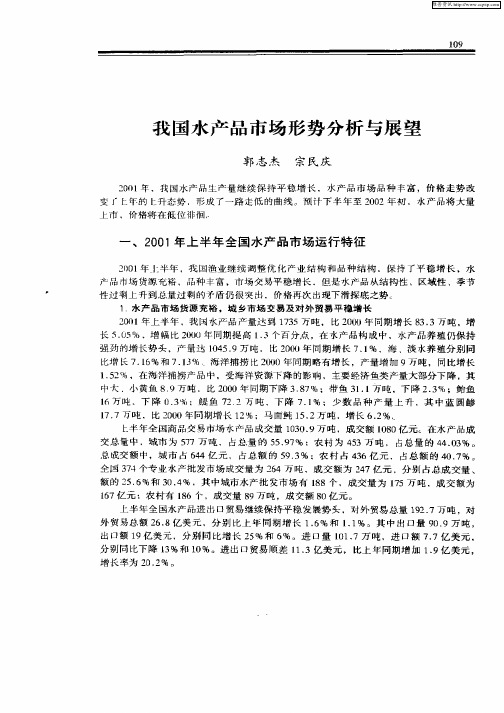

我国水产品市场形势分析与展望

2 0  ̄2 0 0 0 0 1年上 半年 全 国水 产 品 市 场 综 台平 均 价 格走 势

从 图 中看 出 :2 0 年 半年 水 产 品价格 波 动 较 上 年平 稳 ,价 格水 平 与 上 年 同期 相 比 01 有一 定 回落 2 0 0 0年 上半年 水产 品 价格波动 大且走 势 强劲 ,而 2 0 年 除二 月 份 出现小 幅 01

维普资讯 com

l0 1

20 0 2中 国经济 展 望

2. 产 品 产 量 总 体 过 剩 矛 盾 仍 很 突 出 .价 格 低 位 运 行 水

据对 全 国 5 O多个水 产 品市场及 2 0个 品种水产 品 价格 统计 资料 分 析 ,2 0 0 1年上半 年 , 全 国水 产 品市场综 合平 均 价 格 为 【 . 2元/ 斤 ,同 比下 降 1 .2 上 半 年 市 场综 台平 12 公 40 % 均价 格最 高为 2月份 的 1 . / 斤 ,与上年 同期 最 高值 相 比下 降 1 .9 ;最低 为 6月 . 6元 公 1 48 % 份 的 l .8元 , O9 公斤 ,与上年 同期最 低值 相 比下降 1 .7 16 %。

反 弹 外 其 他 五个 月 价 格 基 本 持 平 。

2 0 年 6月 份 ,在 2 01 0个 品种 中有 l 4个 品种综 合 平均 价 格 与 5月 份 相 比出现 回落 , 降 幅最 大 的是鱿 鱼 (5 2 0克≤ 条 重 <5 0克 )和银鲳 ( 条重> 4 0克 ) 0 鲜  ̄ 0 ,分别 下降 1 %和 8

1 % ;4个 综 合 平 均 价 格 上 升 的 品 种 中 .活 鳜 鱼 ( 0 5 5 0克 ≤ 条 重 < 7 0克 ) 和 活 鲤 鱼 5 (0 0克≤条重 <10 10 5 0克 )升幅最 大 ,分 别上升 2 %和 2 % 8 2

舟山水产品的出口现状、问题及对策研究

106舟山水产品的出口现状、问题及对策研究李亚楠作者简介:李亚楠(1993 ),女,汉族,河北廊坊人,天津财经大学经济学院国际经济贸易系硕士研究生,研究方向:国际贸易。

(天津财经大学天津300000)摘要:随着舟山市水产品出口规模日益增加,水产品出口企业出现了一系列新的问题。

本文以舟山水产品的出口现状为起点,运用SWOT 分析方法,分别分析舟山水产品出口的优势、劣势、机会和威胁。

文章认为作为舟山水产品的出口贸易企业,应该充分认识到目前面临的问题,利用自己已有的优势,克服困难和挑战,以保证舟山水产品出口持续健康快速发展。

关键词:舟山;水产品出口;现状;问题;策略一、引言舟山市地理优势对于舟山市许多企业开展水产品生产、加工和销售业务都有重要的意义。

其中,在水产品的销售环节,出口贸易占据了很大一部分比例。

水产品的出口活动的开展,不仅对渔民收入有利,而且有利于优化产业结构,促进我国国民经济发展。

因此,目前来说找到解决水产品出口贸易中的问题的方法,加速水产品出口贸易的健康发展,是急需解决的问题,并且具有重要的理论与现实意义。

最近几年来,舟山水产品的出口量和出口额总体虽然是增长趋势,但是增长态势并不是很乐观。

2013年之前,虽然水产品出口价值增长率波动较大,但是一直保持正向增长,2013年之后的两年出口价值出现了负增长。

舟山水产品的出口占总出口额的百分比波动也较大,2010至2014年,该百分比呈上升趋势,2015和2016年又有下降趋势。

二、舟山水产品出口的SWOT 分析本文运用了SWOT 分析方法,分析了舟山市水产品出口贸易的发展。

本文对舟山市水产品加工出口业所面临的内外环境进行全面、系统和准确地研究,综合对水产品国际国内形势分析来看,舟山水产品开发仍处于发展空间大的关键时期。

第一,它面临着非常难得的历史机遇;第二,也充斥许多可预见的和不可预见的风险。

(一)优势(strength )1.优越的地理位置舟山市紧邻海岸的地理位置为其发展水产品出口提供了便利条件,东面是东海,西边挨着杭州湾、北方就是上海市。

水产品出口形势分析及相应的对策

水产品出口形势分析及相应的对策Last revised by LE LE in 2021水产品出口形势分析及相应的对策近年,我国水产品出口虽然保持高位增长,已经连续几年在农产品出口中保持第一的位置,但是增长态势并不乐观。

在2000年与2001年出口数量增长幅度分别达到13.8%和27.3%的高位之后,2003年突然掉到0.7%,几乎呈停滞的尴尬状态。

2004年出口数量增幅又突然飚高到15.5%。

2005年,笑脸还没收回,增长速度立马滑至6.17%。

2004年水产品出口排名前三位的大宗产品为:烤鳗、鱿鱼及对虾。

烤鳗在经历2002年的低迷后,2004年见到转机,出口额达7.27亿美元,同比增幅高达55.6%,高居所有水产品出口增幅首位。

鱿鱼出口额2.24亿美元,增幅达52.7%,居水产品出口次席。

同是养殖产品的对虾,虽然一直处于低迷状态,但仍居水产品出口第三位。

罗非鱼异军突起,出口数量8.66万吨,增幅47%,数量增幅在水产品出口中排第一。

2004年,我国罗非鱼产量达到89.7万吨,比2003年增长了11.34%。

除去草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼这五个传统淡水养殖鱼之外,罗非鱼产量排名第6位,比最普通的鳊鱼产量高出74%。

2005年罗非鱼产量继续猛增到97.8万吨,比2004年又增加8万吨,增幅9%。

很多行家都认为罗非鱼是一种好鱼,同时很多人也看到了罗非鱼出口市场中隐藏着巨大的危机,这个危机在2006年年初开始显现出来。

由于加拿大从美国进口的罗非鱼中检验出超标药品残留物,就停止了从美国的进口。

而美国不养殖罗非鱼,其出口的罗非鱼来自中国。

中国出口对虾的药品残留曾经出现过超标现象,美国已对中国产品产生怀疑,加之罗非鱼又出现问题,这更加深了其对中国产品的不信任。

药物残留超标已经成为我国水产品出口的严重障碍。

从近几年水产品的出口中我们看到,我国水产品出口还是数量推动型,而不是质量推动型的,更不是品牌领袖型的模式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

06年我国水产品出口形势的分析与建议2006年1-6月份,我国水产品出口总量132.5万吨,同比增幅12.6%,比6年来年平均增幅11.5%高1个点;出口总额40.7亿美元,增幅13.2%,比6年来年平均增幅15.25%降低2个点。

水产品出口在经历了2001年与2004年两个高峰增长期后,增幅明显回落,但是仍然保持两位数增长,进入较平稳发展阶段。

2001年,水产品出口数量出现飚升,增幅27.3%,比6年来平均增幅高一倍以上。

2004年,水产品出口数量与出口金额同时大幅爬升,达15.5%、26.88%双高水平。

从图2——<近年我国水产品出口增减幅度趋势图>中我们发现,虽然水产品出口保持高位增长,已经连续几年在农产品出口中保持第一位置,但是增长态势并不特别舒服.在2000年与2001年出口数量增长幅度达到13.8%、27.3%高位之后,2003年突然掉到0.7%几乎呈停滞的尴尬状态。

2004年出口数量增幅又突然标高到15.5%,金额增幅更高到26.88%达到6年来的最高水平,比6年来平均增幅高出76.2%,几乎就接近一倍。

2005年笑脸还没收回增长速度立马还以颜色加速滑至6.17%,数量增幅大幅度减少61%,金额增幅减少51%。

感觉如履薄冰那样的胆战心惊。

当水产品出口跑在农产品出口第一位位置之后,真正体会到只有“高处不胜寒”才会有的难言之隐2004年水产品出口排名前三位的大宗产品为:烤鳗、鱿鱼及对虾。

烤鳗在经历2002年低迷后,2004年见到转机,出口额7.27亿美圆同比增幅高达55.6%,高居所有水产品出口增幅首位;数量6.08万吨,增13.4%,不低。

鱿鱼出口金额2.24亿美圆,增52.7%,居水产品出口次席;数量9.5万吨,增37.9%,也够可观。

在同是养殖的产品——对虾低迷后,罗非鱼自然异军突起,出口数量8.66万吨,增47%,数量增幅在水产品出口中几乎就是第一。

显然,2004年水产品出口之所以有非常优秀表现,是因为烤鳗、鱿鱼、罗非鱼表现异常突出。

养什幺鱼或者不养什幺,做什幺鱼或者不做什幺,养殖户与经销商好象非常默契,非常敏感.特别明白,真正做到了心往一处想,劲往一处使。

2005年罗非鱼出口数量12.8万吨比2004年猛增48%,达到新的高峰。

2004年,我国罗非鱼产量达到89.7万吨,比2003年增长11.34%,除去草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼这五个传统淡水养殖鱼之外,罗非鱼产量居然排名第6位,比最普通的鳊鱼产量高出74%。

2005年罗非鱼产量继续猛增到97.8万吨水平,比2004年又增加8万吨,增幅9%。

按照这样的速度,估计2006年,罗非鱼产量应该达到108万吨。

很多行家都认为罗非鱼是一条好有鱼,也在同时。

很多人也看到了罗非鱼出口市场中隐藏着巨大的危机,这个危机在2006年年初开始显现。

由于加拿大从美国进口的罗非鱼中检验出超标药品残留物,而停止了从美国的进口,而美国不养殖罗非鱼,美国发现美国的出口罗非鱼是从中国进口的,这样问题就来了。

因为中国出口对虾药品残留物曾经发现有超标现象,美国已经开始对中国产品产生疑问,罗非鱼又出现问题,那幺继续加深了国际水产品贸易中,对中国产品的不信任感。

就在本月3日,香港大公报报道,广东生产的淡水鱼抽检有11.5%存在药检超标问题,主要是甲基睾丸酮、氯霉素等抗生素与激素。

也就是说十分之一存在问题。

香港是我国主要淡水活鱼出口地区,2005年我国出口香港各类活鱼3.9亿美圆,占我国活鱼出口总额的41.66%。

药物残留超标已经成为我国水产品出口的严重障碍。

从近几年水产品出口趋势图形中,我们看到,我国水产品出口还是数量推动型,而不是质量推动型的,更不是品牌领袖型的模式。

所以,我国水产品出口的发展速度变化极为不稳定。

2004年,美国对中国出口对虾展开反倾销调查,给水产界的所有同仁上了很好的一课,从2005年开始,出口速度降低到比较正常的水平,也反映出人们开始有所冷静下来,开始思考问题,开始查找自身的问题,开始解决问题,开始在降低药物残留上有所行动。

虽然这些行动仍然显得非常的微弱。

我们应该看到,2005年水产品出口速度降低到13%的水平是一个比较好的开端。

如果措施得当,也可能,我们会步入一个稳定发展的道路。

从图3中我们看到2005年在水产品出口排名前三位大宗产品中,只要是养殖产品,出口都呈现大幅度下降。

烤鳗出口数量下降31%,对虾出口下降21%,仅有鱿鱼出口下降3%,几乎可以忽略不计。

2006年我国水产品出口前三位的产品仍然继续了2005年的下降趋势。

2006年1-6月我国对虾出口金额9218.3万美圆,比2005年同期降低17%;比2004年同期降低42%,比2003年同期降低23%。

对虾出口出现持续降低深度降低态势。

2006年1-6月我国烤鳗出口额3.65亿美圆。

比2005年同期降低19%。

比2004年同期降低20%,比特别势危的2003年同期增长12%,比2002年降低5.5%。

2006年3、4、5三个月时间保持了8000万元的较高水平之后,6月份直线下跌到2937万元水平,同比跌幅达65%。

应该看到,烤鳗出口已经降到可比较的历史最低点。

如果,烤鳗确实糊了,对虾真的瞎了,罗非鱼罗锅了,那幺,现实判断就是:"山雨欲来风满楼".2006年,在水产品出口大宗产品中,鱿鱼开始露出光芒。

2006年1-6月我国出口鱿鱼1.18亿美圆,比2005年同期增长30.9%。

比2004年同期增长40.4%,比2003年同期增长100%,比2002年同期增长110%,鱿鱼出口额出现持续高速增长态势并在2006年6月底首次超过对虾,成为烤鳗之后的第二大宗产品。

海水产品,初级加工鱼片如:带鱼、黄鱼、冻鱼、虾仁、冻鱼片仍然占据出口数量中60%以上。

2005年,一般贸易方式从2003年75.67%的比重下降到2005年的不足60%。

来进料加工贸易从2003年比重21.33%提升到2005年的39.88%,接近40%。

来进料贸易呈现稳步上升趋势,开始成为我国水产品出口中的重要或者是主要角色。

我国来进料贸易主要还停留在初级产品的加工上,比如:冷冻鱼片。

情况已经非常的明朗化。

那幺,如果要保持与推进我国水产品出口市场的平稳而不是高速发展,我们应该选择的措施有:一、认真解决深加工产品在出口中出现的新的问题,特别是如何突破贸易技术性壁垒。

比如,烤鳗出口的下降。

烤鳗出口市场经过几年的培育,应该说是特别成熟的产品,也是在大宗产品中唯一的深加工产品。

而烤鳗市场的最大问题在于市场的单一性,它主要市场在日本。

日本从2006年5月起开始实行《肯定列表》制度,对烤鳗出口形成障碍。

如何帮助烤鳗度过难关,成为水产品出口工作中的一个特别紧要的问题。

二、在全国范围内展开一次声势浩大的水产品养殖与加工药物残留整治活动。

对问题严重的地区或企业给予坚决的暴光,并联合工商、银行等部门进行封杀。

对于坚持生态养殖、无公害养殖、无添加剂加工的先进典型给予大力的宏扬与有力的宣传。

广东高明阳光科农发展有限公司——佛山罗非鱼协会会长单位,始终坚持淡水鱼无公害养殖,他们在2005年销售活罗非鱼4000吨左右,塘边交货价格每500克8元人民币,高出一般市场价格的一倍,产品仍然供不应求,原因就在于坚持质量第一的观点。

他们的经验就是从源头做起,从鱼种的繁殖到鱼苗的培育,到成鱼养殖,进行全程控制。

千岛湖开发总公司生产的淳牌有机鳙鱼每年产量2000吨,有机鱼头市场销售价格15元/500克,比普通鱼头销售价格高出一倍以上,同样是供不应求。

以上两家单位生产出来的鱼和其它单位生产的鱼味道就是不同,客户群蜂拥而至。

对于这样一些股份制企业、民营企业、水产体制圈外的优秀企业我们宣传的不够。

现实的中国经济环境,仍然需要一定程度的政治活动。

我们现在的水产宣传部门对当前存在的问题非常清楚,但是一般不敢报道,采取回避态度。

水产主管部门对于现存问题可能也感觉鞭长莫及。

我们能够做到的是,让随意添加违禁药品、药量、激素及孔雀石绿等有害物质的企业给予暴光。

形成老鼠过街,人人喊打的局面。

现在孔雀石绿的使用在鱼苗生产与销售过程中已经成为普遍的做法,而鱼苗一经孔雀石消毒,将在鱼体中终身残留.问题已经到了不得不管的地步。

那幺,我们能不能先从鱼苗环节下手整治?三、坚决限制,严格控制与稳步发展淡水产品出口,努力争取国际市场中中国水产品应该有的声誉。

水产品出口应该有一个长远的安排与政策。

当前,我国的水产品出口市场,仍然是初级产品的市场,很多市场份额是从台湾、泰国、马来西亚、墨西哥等比我国水产品养殖与加工稍许先进的国家与地区转移过来的。

虽然我们很多水产圈内人士根本不把这些国家放在眼里。

总感觉我们比别人高明。

其实我们的高明并没有更多的表现在养殖质量。

我们的科学与技术在很多方面用到了催化、速效、单位产量提高上面。

虽然那也叫科学与技术。

上述这些国家早已经把资金、能源用于比养虾、鱼片更有利可图的金枪鱼等更高档次的鱼的加工与东星斑等星级饭店用鱼养殖上面。

我们主要的竞争对手,几乎都是与我国经济或者农业发展情况大体相当或者还不如我国的国家。

比如:越南、印尼、印度、厄瓜多尔、洪都拉斯、孟加拉等。

从我国现实的发展水平看,我们的养殖产品、加工产品理应超过这些国家,而不能总在低层次的圈子里打转。

水产品出口型的养殖与加工都存在升级换代的问题。

在淡水产品问题比较多,出口市场特别不稳定情况下,我们应该看到发展的机遇明显摆在我们面前。

这就是坚决从数量型竞争中退出,而在质量型竞争中跟进。

大力提升淡水产品养殖与加工的科技含量、资金含量、环保含量。

在淡水初级产品出口上应该采取后退政策。

只有后退,我们才能够更快的发展。

四、提倡与鼓励公司+公司,公司+基地的经营模式,在贷款上,在贷款贴息上,在科研立项上、在技改资金上以及在其它可以享受的各种政策上给予扶持。

不鼓励、不提倡当前已经很流行的公司+农户的经营模式。

必须逐步取消,或者是在出口型的产品范围内取消一家一户小农经济的经营模式,用大公司的模式去适应大市场、国际市场的需要。

鼓励加工型的公司向上游——养殖领域渗透;鼓励养殖型的公司向下游——加工领域渗透;鼓励周边型、边缘型、服务型的大型企业——水产饲料、水产机械、水产鱼药企业向上游、下游养殖与加工两头渗透与发展。

逐步发展种苗、养殖、加工、出口一体化的大型出口龙头企业。

五、在政策导向上向海洋渔业倾斜。

大力发展海水养殖渔业,发展深海养殖渔业、远海养殖渔业、远海捕捞渔业、国外养殖渔业、远洋捕捞渔业。

在海水产品,比如:带鱼、黄鱼、海带、紫菜、贝类、虾仁、鱿鱼、墨鱼等重点产品上加大出口份额。

海水产品仍然是国际贸易、国际餐饮、国际食品中的主要产品。

六、继续加强对外开放政策,采取积极措施吸引外资,继续坚定不移的发展来进料加工渔业。