中国汽车工业年鉴2020:中国2019年动力电池企业装车量排名TOP10统计

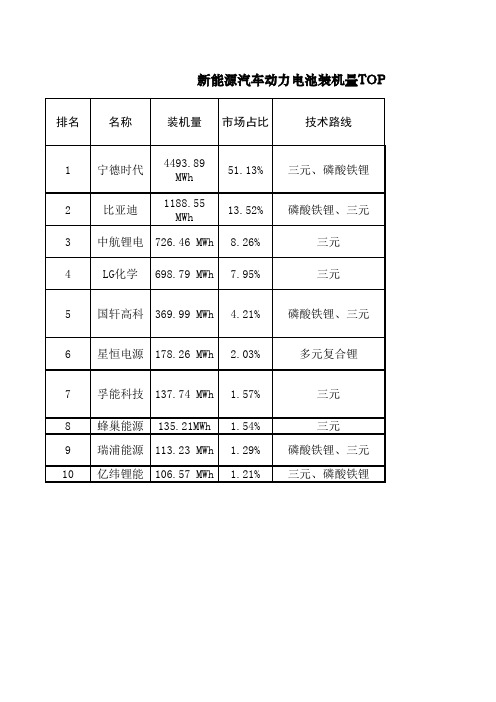

新能源汽车动力电池装机量TOP10(2020)

6 星恒电源 178.26 MWh 2.03%

多元复合锂

7 孚能科技 137.74 MWh 1.57%

8 蜂巢能源 135.21MWh 1.54% 9 瑞浦能源 113.23 MWh 1.29% 10 亿纬锂能 106.57 MWh 1.21%

三元

三元 磷酸铁锂、三元 三元、磷酸铁锂

机量TOP10(2020.11)

软包

广汽乘用车、长城汽车、北 汽新能源、一汽轿车、江铃

集团等

方型

长城汽车

方型

上汽通用五菱、威马汽车、 云度汽车、东风乘用车等

方型、圆柱、软包小鹏汽车等电芯形状主要客户

方形、软包

特斯拉(上海)有限公司、上 汽通用五菱、广汽乘用车、

上汽乘用车等

方型

比亚迪汽车、金康新能源汽 车等

方型

广汽乘用车、吉利汽车、长 安汽车、广汽丰田等

圆柱、软包

特斯拉(上海)有限公司、一 汽大众、上汽通用

圆柱、方型

北汽新能源、奇瑞汽车、长 安汽车、江淮汽车、合众新

能源等

方型

上汽通用五菱、长安汽车、 一汽轿车

新能源汽车动力电池装机量TOP10(2020.11)

排名 名称

装机量 市场占比

技术路线

1

宁德时代

4493.89 MWh

51.13%

三元、磷酸铁锂

2

比亚迪

1188.55 MWh

13.52%

磷酸铁锂、三元

3 中航锂电 726.46 MWh 8.26%

三元

4

LG化学 698.79 MWh 7.95%

三元

5 国轩高科 369.99 MWh 4.21% 磷酸铁锂、三元

国内动力电池制造商排行榜

国内动力电池制造商排行榜NO. 1惠州比亚迪——行业龙头成立时间:2006年总部:广东惠州惠州比亚迪电池有限公司(以下简称“公司”)成立于2006年,是比亚迪股份有限公司旗下的子公司。

其主要产品是方形磷酸铁锂动力电池,主要供给比亚迪旗下的秦、E6、K9等新能源汽车。

随着比亚迪新能源汽车销量的快速攀升,比亚迪电池产能已经出现供应紧张。

比亚迪在惠州动力电池现有产能为1.6GWh/年,为保证新能源汽车订单的及时交付,比亚迪准备进行扩大电池产能的计划。

目前比亚迪正在深圳坑梓基地规划6GWh/年产量的电池工厂,该工厂一期工程将于2014年9月份后逐步投产,年内至少新增产能1.5GWh。

NO.2CATL——顶尖技术成立时间:2011年总部:福建宁德宁德时代新能源科技有限公司(CATL)成立于2011年,原为新能源科技集团(ATL)的动力电池分部,时代新能源(CATL)CEO曾毓群同时兼任新能源科技集团(ATL)总裁。

2012年,以宁德为总部的时代新能源合资合作项目之一青海时代新能源科技有限公司在青海省西宁市注册成功,公司注资1亿元,主要从事动力锂电池、储能锂电池等高新技术产品的研发、制造和销售。

CATL现在宁德动力锂电池年产能为3.8亿Wh。

同时青海时代新能源项目正在建设当中,青海项目一期工程规划产能为年产15亿Wh,其中4.6亿Wh已经于近期投产,而整个一期工程将于2016年底完工。

青海时代项目整体完工后,可年产50亿Wh电池以及5万吨锂电池正极材料,预计整个建设周期为10年。

CATL动力电池的主要合作客户是宇通、宝马、一汽等。

NO. 3力神——实力雄厚成立时间:1997年总部:天津天津力神电池股份有限公司创立于1997年,大股东中海油新能源投资有限责任公司是中国海洋石油总公司直属的全资二级子公司。

天津力神的动力锂电池公司前身是力神迈尔斯动力电池系统有限公司,力神迈尔斯成立于2009年,注册资本为1亿美元,股东为天津力神电池股份有限公司和美国CODA电动车公司,属于中外合资企业。

国内钴价跌势加剧碳酸锂市场现两极分化

荆门全面实施磷石膏“以用定产”日前,湖北荆门市磷石膏综合利用工作推进会召开,要求加快磷石膏利用、实施磷石膏“以用定产”办法,推进全市磷化工企业的可持续发展。

2018年,荆门市17家磷化工企业共产生磷石膏554.6万吨,全市12家综合利用企业共利用磷石膏124.7万吨,综合利用率22.5%。

记者了解到,为了扶持磷石膏综合利用,从今年起,荆门市财政将连续三年每年设立1000万元的磷石膏综合利用补助资金,用于支持全市磷石膏综合利用重点产业化项目建设,确保完成今年全市磷石膏当年产生量综合利用率达到25%的目标任务。

会议要求,重点加快推进全市上筑建材改性石膏隔墙板项目建设,加快推进鄂中生态磷石膏综合利用项目前期工作,加快推进大峪口化工、新洋丰中磷、华毅化工等磷石膏产生大户自建或与建材企业合建磷石膏利用项目等。

同时,加大磷石膏综合利用项目招商引资力度,做好扶持政策的兑现落实工作。

国内钴价跌势加剧 碳酸锂市场现两极分化电池终端市场根据中国汽车动力电池产业创新联盟数据统计,2019年2月,我国动力电池装车量共计2.24GWh,同比增长118.03%,环比下降54.81%。

其中三元电池共计装车1.85GWh,同比增长178.92%,环比下降46.47%;磷酸铁锂电池共计装车0.32GWh,同比下降4.78%,环比下降77.30%;锰酸锂电池共计装车0.04GWh,同比上升2163.49%,环比上升19.30%,钛酸锂电池共计装车0.03GWh,同比增长5.30%,环比下降49.30%。

在动力电池企业方面,2019年2月,我国新能源汽车市场共计35家动力电池企业实现装车配套,较1月份减少15家。

排名前3家、前5家、前10家动力电池企业动力电池装车量分别为1.64GWh、1.81GWh和2.06GWh,占总装车量比分别为73.16%、80.82%和91.95%。

上游原材料价格钴:国内钴价跌势加剧,硫酸钴价格6万以下成交数量增多,氯化钴价格探底6.5万,受下游需求低迷影响,价格有进一步下滑压力。

动力电池的国内外品牌对比分析

动力电池的国内外品牌对比分析动力电池作为新能源车辆的关键部件之一,其品牌的选择直接关系到车辆性能和使用寿命。

本文将对国内外动力电池品牌进行对比分析,以便消费者在购买新能源车辆时,能够做出明智的选择。

一、国内动力电池品牌对比1. 中国南车中国南车是国内知名的动力电池品牌之一,其产品质量稳定,性能优越。

中国南车具备较强的研发能力和生产规模,已经成为新能源车企业的首选供应商之一。

其动力电池具有高能量密度、长续航里程等特点,被广泛应用于中国的电动汽车市场。

2. 比亚迪作为国内动力电池行业的领军企业,比亚迪的品牌影响力和市场份额均较大。

比亚迪的动力电池产品经过多年的技术积累和市场验证,具有稳定可靠、安全高效的特点。

其在电动汽车领域的投入较大,不断推陈出新,不仅满足了国内市场需求,还出口到世界各地。

3. 上海蔚来上海蔚来是国内新兴的动力电池品牌,其在生产工艺和技术研发方面具备一定的优势。

蔚来动力电池的续航里程较长,可以满足消费者对电动汽车的长途驾驶需求。

此外,上海蔚来也在互联网化的智能控制技术方面有所突破,为用户提供更便捷、智能的使用体验。

二、国外动力电池品牌对比1. 特斯拉特斯拉作为全球知名的电动汽车品牌,其动力电池技术一直处于行业领先地位。

特斯拉采用锂离子动力电池技术,具有高能量密度和长寿命的特点,其车辆续航里程在同类型产品中遥遥领先。

特斯拉的动力电池还配备了先进的维修保养系统,为用户提供便捷的维护服务。

2. 日本松下作为日本著名的电子企业,松下不仅在家电领域享有盛誉,其动力电池也备受关注。

松下动力电池在技术研发和市场应用方面经验丰富,具备高度的安全性和稳定性。

松下动力电池还采用了独特的设计,能够有效降低电池的自燃风险,提升了驾驶者的安全感。

3. 韩国LG化学韩国LG化学是全球领先的动力电池生产商之一,在国际市场上具有良好的口碑。

LG化学的动力电池产品在能量密度、循环寿命和安全性方面表现出色。

同时,LG化学还以其可持续发展的理念赢得了广泛的认可,其电池制造过程中使用的材料比例较高,可有效减少对环境的影响。

2019年新能源汽车动力锂电池行业市场总结及分析

2019年新能源汽车动力锂电池行业市场总结及分析2020年1/19目录第1章宏观政策 (3)1、工信部澄清“补贴不会大幅退坡” (3)2、国家缺陷产品管理中心:新能源汽车三包政策临近 (4)第2章 2019年产销量 (5)1、整体:乘用车装机占比近7成,客车/专用车受挫 (5)2、乘用车高压市场:外资品牌开始发力,格局开始持续生变 (6)3、微混市场:国内装机接近20万辆,步入产业化阶段 (6)4、储能市场:国内新增装机量同比下滑50%,商业模式仍需探索 (7)第3章竞争格局 (9)1、总体:生存环境日益劣化,玩家继续减少 (9)2、乘用车高压市场:集中度逐渐提升,但尚有进入空间 (10)3、客车市场: CATL一家独占,格局固化 (10)4、专用车市场:行业格局尚未稳定,但逐渐规范 (11)5、微混市场:新的玩家不断进入,市场逐渐拥挤 (12)6、软包电池市场:行业格局动态调整中 (12)第4章技术路线 (14)1、能量密度:2020年第1批推荐目录,乘用车系统能量密度突破190 (14)2、化学体系:三元体系占比持续提升,LFP受到挤压,其它化学体系边缘化 (15)3、形状:方形装占比持续增长,进一步拉开与软包和圆柱的差距 (16)第5章标杆企业 (18)1、宁德时代:发行2020年的第一期债券30亿元 (18)2、松下/LG/SK等日韩电池企业正式登陆中国 (18)第1章宏观政策1、工信部澄清“补贴不会大幅退坡”1月11日下午,在2020年电动汽车百人会上,工业和信息化部部长苗圩在现场演讲时候提及新能源汽车补贴政策,其表示“我可以肯定的告诉大家,今年7月份不退坡。

”当日稍晚时候,工信部新闻处人士澄清称苗圩的说法是口误,2020年新能源汽车补贴政策尚未最后确定。

随后工信部新闻处处长杨建波在相关微信群中转发该信息:启示:结合历年政策趋势及上述信息可以确定:2020年补贴还会继续,而且还会相对2019年退坡,但退坡力度可能会略小于2019年;新的补贴调整政策将会在2/3月份发布。

截止2021年3月我国动力电池装机量分析(2021年)

3. 投资建议

我们认为 3 月动力电池产销同比持续高增长继续验证了我们此前的观点—市场已恢 复正轨并进入增长快车道,Q1 新能源汽车销量达 51.5 万辆,预计全年销量有望突破 200 万辆。我们建议重点关注动力电池龙头【宁德时代】;磷酸铁锂较同期呈现明显复苏趋势, 建议关注磷酸铁锂正极材料标的【德方纳米】;在我国“碳中和”发展目标已经确立的大 基调下,预计 2021 年我国新能源汽车市场将保持高增速带动对动力电池需求提升,因 此 建议重点关注产业链细分赛道优质标的【恩捷股份】、【赣锋锂业】、【璞泰来】、【当升科 技】、【天赐材料】、【新宙邦】。

2021年年13月我国动力电池装机量排行排名公司装机量gwh份额占比1宁德时代12225262比亚迪301293lg化学191824中航锂电141605国轩高科105456孚能科技052227蜂巢能源048218亿纬锂能039179捷威动力0251110瑞浦能源023100102030405060708090100jan19feb19mar19apr19may19jun19jul19aug19sep19oct19nov19dec19jan20feb20mar20apr20may20jun20jul20aug20sep20oct20nov20dec20jan21feb21mar21三元占比磷酸铁锂占比2244586559597351393238405533410102030405060708020162017201820192020202113月三元锂电磷酸铁锂其他3根据sneresearch披露的数据2021年12月份全球动力电池出货量排名前10名中中国电池厂商占据了半壁江山宁德时代依靠产能技术客户三方面优势继续稳坐全球第一

5

国轩高科

0.45

新能源汽车行业分析

新能源汽车行业分析一、新能源汽车行业发展环境我国是汽车生产消费大国,但同时也带来了汽车保有量的不断增加,能源消耗急剧增长以及环境日渐恶化。

可以预见,这样的高污染、高消耗的发展模式必将遭到淘汰。

而随着国家新能源汽车扶持政策的实施,以及新产品、新技术的不断成熟,新能源汽车革命悄然兴起。

2015年,我国出台了《中国制造2025》行动纲领,纲领将节能和新能源汽车列为未来十大重点发展领域之一。

在全球变暖、温室效应加剧、国家政策的大力驱动以及人们环保意识增强的背景下,新能源汽车也成为行业发展的必然趋势,其未来的发展前景受到各方的广泛关注。

1.新能源汽车综述新能源汽车是采用非传统化石能源作为燃料驱动汽车前进,或者是采用传统的化石燃料,但是采用非常规的动力布局形式来驱动汽车前进。

新能源汽车具备采用新技术、新工艺、新结构的特点。

新能源汽车分类多样,按照应用场景的不同,可分为乘用车、商用车两种。

乘用车多用以方便出行,主要用于载运乘客、随身行李等;商用车指为商业活动设计的车辆,主要用于大规模运载人员、货物及牵引挂车。

按照驱动种类不同,新能源汽车可分为纯电动、混动、插电式混动、增程式、燃料电池等,其中燃料电池又包括氢燃料电池、甲烷燃料电池等。

(图1 新能源汽车分类)2.政策环境我国也出台多项政策鼓励促进新能源汽车产业发展。

综合各个政策内容,主要目标是提高新能源汽车产业化水平和应用规模。

提高产业化水平主要是强化技术创新,完善产业链,优化配套环境,提升纯电动汽车和插电式混合动力汽车产业化水平。

提升应用规模主要是完善新能源汽车推广应用,尤其是使用环节的扶持政策体系,从鼓励购买过渡到便利使用,建立促进新能源汽车发展的长效机制,引导生产企业不断提高新能源汽车产销比例;逐步提高机关单位及公共服务领域新能源汽车使用比例,扩大私人领域新能源汽车应用规模等。

国家持续推进新能源汽车产业发展,先后出台相关政策,进一步推动绿色发展目标的实现。

【泰力电池回收】重磅!中国3C数码锂电池企业top10出炉

【泰⼒电池回收】重磅!中国3C数码锂电池企业top10出炉 01起点研究院(SPIR)数据显⽰,2019年中国数码锂电池产量达29.5GWh,同⽐增长10.9%,预计到2020年产量将达37GWh,到2025年达到54.4GWh。

当前3C电池处于平稳发展期,传统数码锂电池需求量基本饱和,⽽⾼端数码软包电池、柔性电池、⾼倍率电池等将受5G智能⼿机、可穿戴设备、⽆⼈机、服务机器⼈等领域带动,成为数码电池市场的主要增长点。

2019年我国数码锂电池产值规模1138.1亿元,排名前⼗的企业分别为ATL、⽐亚迪、珠海冠宇、天津⼒神、亿纬锂能、鹏辉能源、东莞锂威、中⼭天贸、宁波维科、曙鹏科技,排名前⼗的企业合计市场份额达到49.1%,排名前30的企业份额合计为59.1%。

数码锂电池显现长尾效应,10亿元规模以上的企业较少。

021、ATL新能源科技有限公司(ATL),总部位于⾹港,下辖⼦公司位于东莞和宁德。

产品主要应⽤于智能⼿机、笔记本和平板电脑原⼚制造商、各类⽆⼈机、智能机器⼈和电动⼯具制造⼚家,以及各种智能家居、虚拟、增强现实和可穿戴电⼦产品等。

截⾄2019年ATL已累计出货50亿颗电芯。

2、⽐亚迪在消费类电池领域,⽐亚迪采⽤以销定产模式,根据下游消费电⼦⼚商的订单组织采购和⽣产,主要应⽤于⼿机、数码相机、电动⼯具、电动玩具等各种便携式电⼦设备。

⽬前主要客户包括华为、三星等⼿机制造商,以及博世、库柏等全球性的电动⼯具及其他便携式电⼦设备⼚商。

在消费电池⽣产基地,⽐亚迪在上海、宝龙和葵涌三地分别建⽴了⼯业园,葵涌⼯业园主要⽣产镍电池,上海、宝龙⼯业园主要⽣产锂电池。

近三年,⽐亚迪锂电池收⼊持续上升,主要系全球对于智能⼿机需求量⼤幅增长的背景下公司集团客户增加导致订单量增加所致。

2018年,公司锂电池业务收⼊为48.41亿元,同⽐增长26.10%,主要系⼿机组装业务订单量增长所致。

3、珠海冠宇珠海冠宇集团成⽴于2007年,⽬前在全球范围内拥有3⼤产业基地,9座独⽴车间,1座电池组装⼚,2座合资电池组装⼚,分别位于中国(珠海2处,重庆1处)、印度、印尼和巴西,其中重庆基地⼀期项⽬已投产。

国内十大锂电企业对比分析

国内十大锂电企业对比分析中国储能网讯:对国内最主要的几家动力锂电池公司做了一个对比分析,侧重于上市的几家公司。

1.1.1 主要的几家锂电公司NO. 1 比亚迪——整车锂电成立时间:2006年比亚迪旗下的动力电池业务主要分布在惠州和深圳两个基地,主要产品为磷酸铁锂动力电池。

目前的有效产能为4.5Gwh,其中惠州1Gwh、深圳坑梓3.5Gwh,预计到2015年底,整体产能将达到6Gwh,2016年将扩张到10Gwh。

比亚迪的动力电池仅供比亚迪自用。

2015年上半年,比亚迪动力电池业务收入约30亿元。

上榜理由:比亚迪绝对算是国内动力电池的龙头,依托于集团新能源汽车业务的带动,其动力电池业务在规模上遥遥领先于竞争对手。

从技术体系上,一直坚持磷酸铁锂技术路线的比亚迪近期在下一代车型中也选择了三元材料电池,有理由相信无论是什么技术路线,比亚迪依托其多年的电池生产经验一定能将电池做好。

在产业链上,比亚迪坚持全产业链的战略,从材料到电池、电机、电控再到整车,比亚迪都选择自己来做,产业链的闭环发展模式也只有比亚迪这样体量的公司能玩转。

NO.2 CATL——日韩对手成立时间:2011年总部:福建宁德CATL依托ATL,总部位于福建宁德,同时在青海设有生产基地,合计产能达到1.4Gwh,主要客户包括北汽、华晨宝马、吉利、一汽、南车时代、厦门金龙、郑州宇通和中通客车等。

2014年,CATL动力电池销售收入约8.6亿元,2015年上半年,动力电池销售收入约9.5亿元。

上榜理由:作为被日韩动力电池企业对标的国内的唯一一家竞争对手,CATL在动力电池领域的综合竞争力在国内当属领先,虽然动力电池规模上目前还不能排名行业老大,但是其电池技术和品质首先得到了国际豪华品牌宝马的认可,也算是国内第一家也是唯一一家给国际车厂配套的动力电池企业。

另外,CATL在产业链的布局也相当完善,从材料(东莞凯欣、江西紫宸、TNS)到电池组(电芯、BMS、电池系统)再到回收应用(广东邦普),甚至在锂电设备领域也有所涉足。

新能源汽车动力电池结构及成组技术综述

1 引言根据中国汽车工业协会统计数据,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%、37.9%,实现产销两旺。

根据中国汽车动力电池产业创新联盟统计数据,2023年我国动力电池装车量达到387.7GWh ,同比增长31.6%。

虽然近几年新能源汽车产销量和动力电池装机量都实现了较大幅度的增长,但是以三元锂和磷酸铁锂为主体的锂电池材料体系性能并没有实现突破,而是步入相对稳定的发展阶段。

相反,Pack 层级结构和成组技术的创新成果丰硕,有力的推动了行业的快速发展和进步。

2 动力电池结构概述新能源汽车动力电池是机械、电气、电化学和热力学等多学科交汇耦合的部件,在整车上应用面临着来自内部和外部多重因素的叠加影响,因此其具有较为复杂的结构来确保自身的强度、安全性、可靠性、热适应性和效率。

2.1 电芯结构电芯作为动力电池的核心部件,是电池邱伟宁德时代新能源科技股份有限公司 福建省宁德市 352100摘 要: 动力电池作为新能源汽车的核心部件,不仅直接影响整车的续航里程、安全性、动力性、环境适应性和长期可靠性等方面性能,同时也决定了整车成本的高低。

近年来,虽然新能源汽车渗透率快速提升,但动力电池在材料体系方面的突破仍然有限,因此结构和成组技术创新的重要性就愈加凸显。

本文主要从新能源汽车电池结构集成的角度,分析和论述动力电池成组技术的发展方向和面临的挑战。

关键词:新能源汽车 动力电池 结构 成组技术A Review of the Structure and Grouping Technology of Power Batteries for New Energy VehiclesQiu WeiAbstract :A s the core component of new energy vehicles, the power battery not only directly affects the performance of the vehicle in terms of mileage, safety, power, environmental adaptability, and long-term reliability, but also determines the cost of the vehicle. In recent years, although the penetration rate of new energy vehicles has increased rapidly, the breakthrough of power batteries in the material system is still limited, so the importance of structural and group technology innovation has become more and more prominent. This paper analyzes and discusses the development direction and challenges of power battery group technology from the perspective of battery structure integration of new energy vehicles.Key words :N ew Energy Vehicle, Power Battery, Structure, Group Technology 新能源汽车动力电池结构及成组技术综述系统存储能量的基本单元,决定着能量密度、功率性能、安全性和寿命等核心性能。

新能源年度总结报告(3篇)

第1篇一、概述2023年,在全球能源转型的大背景下,我国新能源行业取得了显著的成绩。

以下是本年度新能源行业的主要发展情况总结。

二、新能源发展情况1. 新能源汽车销量持续增长:根据中汽协数据,2023年,我国新能源汽车累计销量达688.7万辆,同比增长93.4%,渗透率约27%。

其中,磷酸铁锂和三元电池占比分别为62.4%和37.5%,宁德时代、比亚迪和中创新航装车量位居行业前三。

2. 动力电池装车量稳步提升:据汽车动力电池产业创新联盟数据,2023年,我国动力电池装车量294.6GWh,同比增长90.7%。

其中,磷酸铁锂和三元电池占比分别为62.4%和37.5%。

3. 可再生能源装机容量持续增长:截至2023年底,我国可再生能源发电装机容量达到10.7亿千瓦,同比增长11.5%。

其中,风电装机容量为3.5亿千瓦,同比增长17.9%;光伏发电装机容量为3.6亿千瓦,同比增长16.6%。

4. 超高压输变电工程投运:我国规模最大的超高压跨越长江输变电工程——泰州凤城至无锡梅里500千伏输变电工程完成首次年度检修。

该工程对于推动江苏省内新能源的北电南送,支撑长三角一体化发展起到了关键作用。

三、新能源行业发展趋势1. 产业链一体化降本:随着技术进步和规模化生产,新能源产业链各环节成本逐步降低,龙头企业优势逐渐显现。

2. 新能源汽车市场竞争加剧:随着电动车车型日益丰富、产品力与性价比不断提升,新能源汽车市场竞争将更加激烈。

3. 可再生能源规模化发展:未来,我国可再生能源将继续保持快速发展态势,逐步替代传统能源。

4. 储能系统应用逐步扩大:随着新能源发电规模的扩大,储能系统在调峰、调频、备用等方面的应用将逐步扩大。

四、投资建议1. 关注新能源汽车产业链:重点关注电池、电机、电控等核心零部件产业链。

2. 关注可再生能源产业链:重点关注风电、光伏等可再生能源产业链。

3. 关注储能系统产业链:重点关注锂电池、铅酸电池等储能系统产业链。

锂电池行业排名前十企业业绩

锂电池行业排名前十企业业绩锂电池行业是近年来发展最为迅猛的行业之一,随着新能源汽车、智能手机等市场的不断扩大,锂电池需求量也在不断增加。

而在这个行业中,排名前十的企业则是业绩最为突出的代表。

下面我们将就这些企业的业绩情况进行一一介绍。

第一名:宁德时代宁德时代是目前全球最大的锂电池制造商之一,成立于2011年。

公司主要生产动力电池、储能电池等产品,是新能源汽车、储能设备等领域的重要供应商。

2019年,宁德时代的营业收入达到了2204.91亿元,同比增长了52.38%;净利润为441.35亿元,同比增长了54.91%。

公司的业绩表现非常出色,也是国内锂电池行业的领军企业。

第二名:比亚迪比亚迪是中国最大的新能源汽车制造商之一,同时也是全球最大的电池制造商之一。

公司主要生产动力电池、储能电池等产品,是新能源汽车、储能设备等领域的重要供应商。

2019年,比亚迪的营业收入达到了1359.77亿元,同比增长了14.62%;净利润为16.53亿元,同比下降了80.36%。

虽然净利润下降,但公司仍然是锂电池行业的重要企业。

第三名:LG化学LG化学是韩国最大的化学品制造商之一,也是全球最大的锂离子电池制造商之一。

公司主要生产动力电池、储能电池等产品,是新能源汽车、储能设备等领域的重要供应商。

2019年,LG化学的营业收入达到了299.86亿美元,同比下降了3.3%;净利润为2.4亿美元,同比下降了88.2%。

虽然业绩下滑,但公司在锂电池领域的地位仍然非常重要。

第四名:三星SDI三星SDI是韩国三星集团旗下的电池制造公司,主要生产动力电池、储能电池等产品,是新能源汽车、储能设备等领域的重要供应商。

2019年,三星SDI的营业收入达到了7836亿韩元,同比增长了2.2%;净利润为249亿韩元,同比下降了22.2%。

公司的业绩表现虽然不如前几年,但仍然是锂电池行业的重要企业。

第五名:CATLCATL是中国最大的锂电池制造商之一,也是全球最大的电池制造商之一。

新能源汽车行业专题研究:2019年国内动力电池市场回顾-200224

5.0

0.0

38%

-32%

17.0 14.4

12.4 -15%

1.73.6 2.5

-9%

-57% 0.60.30.2

6% -19% 6.26.55.3

EV乘用车 PHEV乘用车 EV客车 PHEV客车 EV专用车

150% 100% 50% 0% -50% -100%

资料来源:真锂研究,中信证券研究部

2018年同比(%)

2019年同比(%)

60.0

110%52.7

50.0 42.3

40.0

30.0

25%

20.1 20.0

10.0

0.0 方形电池

65%

-28% 4.6 7.6 5.5

软包电池

8.9 7.1-214%.2 -41%

圆柱电池

120% 100% 80% 60% 40% 20% 0% -20% -40% -60%

35% 30% 25% 20%

13% 100

50

47 53

39 47 6%

75 58

15% 10% 5%

新能源汽车

EV乘用车

EV客车

0% EV专用车

资料来源:GGII,中信证券研究部

6

国内动力电池市场回顾-分材料类型装机量

• 分材料看,2019年国内三元电池装机38.8GWh,同比增长26%

2017-2019年国内动力电池分材料类型装机量与同比(GWh,%)

其他, 2.4, 7%

三元电池, 磷酸铁锂, 16.0, 44% 18.0, 49%

2018年国内分材料类型装机与占比(GWh,%)

其他, 4.7, 8%

磷酸铁锂, 21.6, 38%

汽车动力电池全球竞争白热化

聚焦新能源汽车动力电池全球竞争白热化由于新能源汽车产业在全球范围内的快速发展,作为新能源汽车最核心零部件之一的动力电池产业也迎来了高速发展的机遇期。

但与此同时,动力电池产业的竞争也越来越激烈,随着创新技术的不断发展,动力电池全球竞争愈加显得白热化。

中国助推全球市场快速发展8月5日,梅赛德斯-奔驰与宁德时代宣布深化在动力电池技术领域的合作。

双方将共同开发高新电池技术,支持梅赛德斯-奔驰车型阵容的大规模电动化。

据悉,协议的内容涵盖了各领域的动力电池技术,包括宁德时代为奔驰乘用车产品提供电芯及模组,为轻型商务车产品提供整体电池系统等。

配备宁德时代电池模组的奔驰豪华纯电动轿车EQS 将于明年交付客户,其续驶里程将超过700公里,充电速度比现有车型快一倍。

此前不久,梅赛德斯-奔驰已宣布入股中国动力电池电芯制造商孚能科技有限公司,持有孚能科技约3%的股份。

双方将开展高新电芯技术的开发和产业化,通过提高能量密度、缩短充电时间来实现新能源汽车续驶里程的大幅提升。

不只是奔驰,丰田汽车此前也和中国一汽、东风、北汽、广汽等企业合资成立了“联合燃料电池系统研发(北京)有限公司”,主攻商用车燃料电池系统研发。

而今年5月底,大众汽车也参股了国内动力电池企业国轩高科,占总股本的26.47%,成为国轩高科第一大股东。

作为全球最大的新能源汽车生产国和销售市场,中国吸引了越来越多的国际企业进军动力电池行业,助推了动力电池产业的快速发展。

近期,虽然汽车市场延续走低的趋势,但国内动力电池产业显示出逆势上扬的态势,众多企业频频加大在电池领域的投资。

包括宁德时代、国轩高科、利天万世、格林美、恩捷股份、德方纳米、丰元股份等十多家动力电池产业链企业进行了投资扩产。

其中,电池项目产能规模超5000万千瓦时,正极、负极、隔膜等锂电材料项目都有不小的规模。

在国内动力电池市场高歌猛进的同时,国际新能源汽车市场也利好不断,推动全球动力电池市场进一步扩大。