税前税后计算器-劳务费模板

个人所得税计算器(2011.9珍藏版)

,若因使用此计算公式或

盛维杰

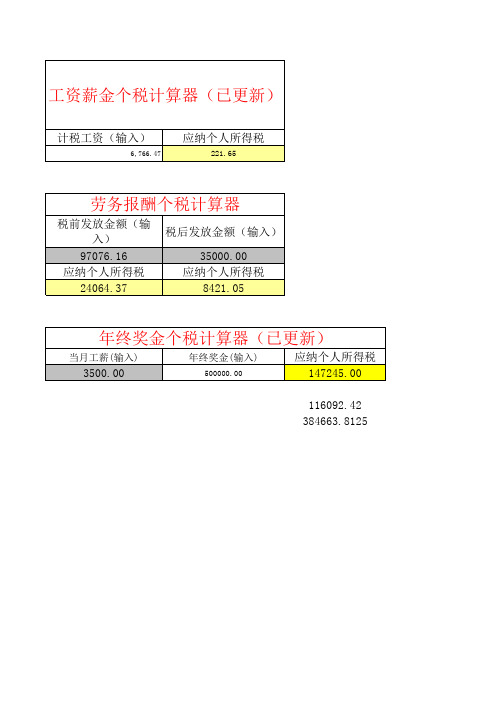

奖临界点为各节点的12倍 临界点 18000 54000 108000 420000 660000 960000源自工资薪金个税计算器(已更新)

计税工资(输入)

6,766.47

应纳个人所得税

221.65

劳务报酬个税计算器

税前发放金额(输入) 税后发放金额(输入) 97076.16 35000.00 应纳个人所得税 应纳个人所得税 24064.37 8421.05

年终奖金个税计算器(已更新)

当月工薪(输入) 年终奖金(输入)

500000.00

3500.00

应纳个人所得税 147245.00 116092.42 384663.8125

版权说明: 计算公式纯因个人兴趣所作,如引用请先验证其准确性,若因使用此计算公式或 使用此计算公式不当而引起的后果,本人概不负责。 盛维杰

年终奖临界点为各节点的12倍 节点 1500 4500 9000 35000 55000 80000

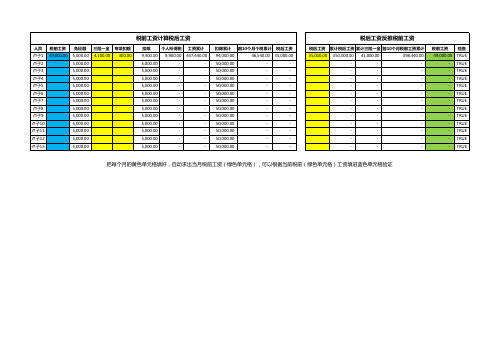

根据税后工资反推税前工资Excel模板-工资表

人员 卢子1 卢子2 卢子3 卢子4 卢子5 卢子6 卢子7 卢子8 卢子9 卢子10 卢子11 卢子12 卢子13

税前工资 49,000.00

免征额 三险一金 5,000.00 4,100.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00

-

-Hale Waihona Puke ----

-

-

-

-

-

-

税前工资 检查 49,000.00 TRUE

- TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE

把每个月的黄色单元格填好,自动求出当月税前工资(绿色单元格),可以根据当前税前(绿色单元格)工资填进蓝色单元格验证

专项扣除 300.00

扣除

个人所得税 工资累计

9,400.00 9,900.00 447,440.00

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

税前税后工资计算表excel模板

级数 含税级距 不含税级距 税率(%) Nhomakorabea1

不超过1500元的

不超过1455元的

3

2

超过1500元至4,500元的部分

超过1455元至4,155元的 10 部分

3

超过4,500元至9,000元的部分

超过4,155元至7,755元的 20 部分

4 5 6 7

超过9,000元至35,000元的部分 超过35,000元至55,000元的部 分 超过55,000元至80,000元的部 分 超过80,000元的部分

超过7,755元至27,255元 的部分 超过27,255元至41,255元 的部分 超过41,255元至57505元 的部分 超过57,505的部分

25 30 35 45

年终奖金计算公式 年度奖金的个人所得税适用的税率:年终奖金总额/12后再对应适用税率 年终奖应纳税额=年终奖金总额×年终奖适用税率-速算扣除数

个税

538.14 1827.78 11781.25 29693.33 136421.43 258607.69 540809.09

前后金额的微小变化会影响到税金的相当幅度的增加,请大家务必关注

通过其他办法补足。 请见税前年度收入一栏 的情况,在实务中需要考虑该因素

税后收入

17400 17500 49900 93100 327500 496000 691000

校对

0.00 0.00 0.00 0.00 0.00 0.00 0.00

校对二

0.00 0.00 0.00 0.00 0.00 0.00 0.00

速算扣除数

0

说明 1、本表含税级距指 以每月收入额减除费 用三千五百元后的余 额或者减除附加减除 费用后的余额。

最新个税专项抵扣自动计算器Excel模板

¥4,813.90 10.00% 2520 ¥1,047.70 ¥3,766.20 ¥14,429.30

¥5,861.60 10.00% 2520 ¥1,047.70 ¥4,813.90 ¥14,429.30

¥6,909.30 10.00% 2520 ¥1,047.70 ¥5,861.60 ¥14,429.30

¥0.00

5月 ¥82,500 25000 ¥1,023.00 ¥0 6月 ¥99,000 30000 ¥1,023.00 ¥0 7月 ¥115,500 35000 ¥1,023.00 ¥0 8月 ¥132,000 40000 ¥1,023.00 ¥0 9月 ¥148,500 45000 ¥1,023.00 ¥0 10月 ¥165,000 50000 ¥1,023.00 ¥0 11月 ¥181,500 55000 ¥1,023.00 ¥0 12月 ¥198,000 60000 ¥1,023.00 ¥0

¥7,957.00 10.00% 2520 ¥1,047.70 ¥6,909.30 ¥14,429.30

¥9,004.70 10.00% 2520 ¥1,047.70 ¥7,957.00 ¥14,429.30

¥10,052.40 10.00% 2520 ¥1,047.70 ¥9,004.70 ¥14,429.30

¥73,339.00

¥83,816.00

¥94,293.00

¥104,770.00

¥115,.00

¥125,724.00

¥314.31 3.00% 0 ¥314.31 ¥0.00 ¥15,162.69

¥628.62 3.00% 0 ¥314.31 ¥314.31 ¥15,162.69

¥942.93 3.00% 0 ¥314.31 ¥628.62 ¥15,162.69

万能个税计算器2024年

【导言】【正文】一、设计思路应纳税所得额=工资薪金所得-5000-五险一金-扣除申报项应纳税额=应纳税所得额*税率-速算扣除数二、功能和实现方法1.用户输入工资薪金所得、五险一金、扣除申报项等数据。

2.用户自定义税率档和对应的速算扣除数。

3.根据用户输入的数据,计算出应纳税所得额,并根据税率档和速算扣除数计算出应纳税额。

4.显示计算结果,并提供保存功能,用户可以保存计算结果到本地。

三、代码实现以下是一个简单的示例代码,演示了如何实现万能个税计算器的核心功能:```class TaxCalculator:def __init__(self):self.salary = 0self.insurance = 0self.deductions = 0self.tax_rate = {}self.quick_deduction = {}def set_salary(self, salary):self.salary = salarydef set_insurance(self, insurance):self.insurance = insurancedef set_deductions(self, deductions):self.deductions = deductionsdef set_tax_rate(self, level, rate):self.tax_rate[level] = ratedef set_quick_deduction(self, level, deduction): self.quick_deduction[level] = deductiondef calculate_tax(self):for level, rate in self.tax_rate.items(:breakelse:return tax#使用示例calculator = TaxCalculatorcalculator.set_insurance(2000)calculator.set_deductions(1000)calculator.set_tax_rate(5000, 0.03)calculator.set_quick_deduction(5000, 0)tax = calculator.calculate_taxprint("应纳税额:", tax)```以上代码实现了一个简单的个税计算器,通过设置工资、五险一金、扣除申报项、税率和速算扣除数等参数,计算出应纳税额。

劳务报酬所得(税后反推)个税计算器2019

劳务报酬所得(税后反推)个税计算器2019

· 个人所得税计算公式

应纳税所得额 = 劳务报酬(少于4000元) - 800元

应纳税所得额 = 劳务报酬(超过4000元) × (1 - 20%) 应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

说明:

1、劳务报酬所得在800元以下的,不用缴纳个人所得税;

2、劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;

3、劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用;

· 劳务报酬个人所得税税率表

最新劳务报酬个税税率表2020-2021如下图:

级数

应纳税收入额(含税) 税率(%) 速算扣 除数 1

不超过20,000 20% 0 2

超过20,000元至50,000元的部分 30%

2,000 3 超过50,000 40% 7000 说明:

1.表中的含税级距,均为按照税法规定减除有关费用后的所得额。

2.含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

· 劳务报酬征收范围

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录 像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。