2020年国内肿瘤精准医疗分子诊断龙头艾德生物专题研究:三轮驱动全方位满足国内肿瘤精准诊断需求

生物医用材料 龙头企业

生物医用材料龙头企业全文共四篇示例,供读者参考第一篇示例:生物医用材料是一种应用于医疗领域的材料,主要用于替代人体组织、修复受损组织、辅助诊断治疗等用途。

随着医疗技术的不断发展和人们对健康的追求,生物医用材料市场需求不断增长,成为了一个渐趋火热的行业。

在生物医用材料行业中,有一些企业被称为“龙头企业”,这些企业在行业内拥有较大的市场份额、领先的技术水平和广泛的产品线,代表着行业的发展方向和趋势。

下面我们就来介绍几家国内外知名的生物医用材料龙头企业。

第一家公司是美国爱迪克公司(EddyTech Corporation),这是一家专注于生物材料应用与研发的企业,公司成立于2000年,总部位于美国加州,是全球生物医用材料行业中最具实力的企业之一。

爱迪克公司主要从事生物医用材料的设计、生产和销售,产品涵盖了人工关节、人工器官、生物支架等领域,为医疗器械行业提供了全方位的解决方案。

爱迪克公司拥有团队实力雄厚的研发团队和高水平的生产技术,可以为全球客户提供个性化的定制服务。

第二家公司是德国西门子医疗(Siemens Healthineers),西门子医疗是全球规模最大、技术最先进的医疗设备制造商之一,也是生物医用材料领域的龙头企业之一。

西门子医疗在生物医用材料领域的产品线涵盖了医用成像、手术器械、体外诊断等多个领域,公司在生物医用材料研发、生产和销售方面取得了显著成就。

西门子医疗拥有一支强大的研发团队和专业的销售服务团队,其产品远销全球100多个国家和地区,深受全球客户的信赖和好评。

这些生物医用材料行业的龙头企业在技术研发、产品创新、市场拓展等方面都取得了显著成就,为行业的发展做出了重要贡献。

随着科技的不断进步和消费者对健康的重视,生物医用材料行业的发展潜力巨大,未来将迎来更广阔的市场空间和发展机遇。

希望这些龙头企业能继续保持创新精神,不断提升产品质量和服务水平,为医疗健康事业的发展作出更大的贡献。

第二篇示例:生物医用材料是指应用于医疗领域的材料,可以用于修复、替换或增强生物组织和器官功能。

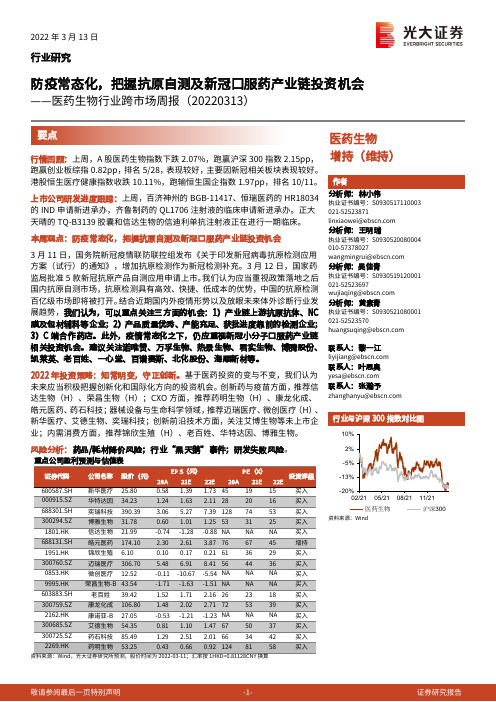

医药生物行业跨市场周报:防疫常态化,把握抗原自测及新冠口服药产业链投资机会

2022年3月13日行业研究防疫常态化,把握抗原自测及新冠口服药产业链投资机会——医药生物行业跨市场周报(20220313)医药生物行情回顾:上周,A股医药生物指数下跌2.07%,跑赢沪深300指数2.15pp,跑赢创业板综指0.82pp,排名5/28,表现较好,主要因新冠相关板块表现较好。

港股恒生医疗健康指数收跌10.11%,跑输恒生国企指数1.97pp,排名10/11。

上市公司研发进度跟踪:上周,百济神州的BGB-11417、恒瑞医药的HR18034的IND申请新进承办,齐鲁制药的QL1706注射液的临床申请新进承办。

正大天晴的TQ-B3139胶囊和信达生物的信迪利单抗注射液正在进行一期临床。

本周观点:防疫常态化,把握抗原自测及新冠口服药产业链投资机会3月11日,国务院新冠疫情联防联控组发布《关于印发新冠病毒抗原检测应用方案(试行)的通知》,增加抗原检测作为新冠检测补充。

3月12日,国家药监局批准5款新冠抗原产品自测应用申请上市。

我们认为应当重视政策落地之后国内抗原自测市场,抗原检测具有高效、快捷、低成本的优势,中国的抗原检测百亿级市场即将被打开。

结合近期国内外疫情形势以及放眼未来体外诊断行业发展趋势,我们认为,可以重点关注三方面的机会:1)产业链上游抗原抗体、NC膜及包材辅料等企业;2)产品质量优秀、产能充足、获批进度靠前的检测企业;3)C端合作药店。

此外,疫情常态化之下,仍应重视新冠小分子口服药产业链相关投资机会。

建议关注诺唯赞、万孚生物、热景生物、君实生物、博腾股份、凯莱英、老百姓、一心堂、百谱赛斯、北化股份、海顺新材等。

2022年投资策略:知常明变,守正创新。

基于医药投资的变与不变,我们认为未来应当积极把握创新化和国际化方向的投资机会。

创新药与疫苗方面,推荐信达生物(H)、荣昌生物(H);CXO方面,推荐药明生物(H)、康龙化成、皓元医药、药石科技;器械设备与生命科学领域,推荐迈瑞医疗、微创医疗(H)、新华医疗、艾德生物、奕瑞科技;创新前沿技术方面,关注艾博生物等未上市企业;内需消费方面,推荐锦欣生殖(H)、老百姓、华特达因、博雅生物。

闷头发财的隐形冠军——艾德生物

闷头发财的隐形冠军——艾德生物业务介绍艾德生物产品主要用于检测肿瘤患者相关基因状态,为肿瘤靶向药物的选择和个体化治疗方案的制定提供科学依据。

艾德生物主营业务系肿瘤精准医疗分子诊断产品的研发、生产及销售,并提供相关的检测服务。

公司拥有行业内国际领先、完全自主知识产权的ADx-ARMS®、Super-ARMS®、ddCapture®技术,基于核心技术的优势,公司陆续研发了22种单基因或者多基因联合检测试剂,多为我国首批取得国家药监局(NMPA)医疗器械注册证书和通过欧盟CE认证的产品。

其中ROS1产品相继在日本、韩国获批并进入医保,EGFR产品在中国台湾获批并进入医保。

在欧洲分子基因诊断质量联盟(EMQN)、国家卫健委病理质控评价中心(PQCC)组织的国内外室间质评中,公司产品连续多年保持优异的准确率和极高的使用率。

公司产品已进入全球50多个国家和地区的数百家大中型医院、科研院所销售,是多家知名药企在肿瘤领域的合作伙伴,赢得了良好的市场声誉和广泛的客户认可。

主要产品•检测试剂公司产品主要用于检测肿瘤患者相关基因状态,为肿瘤药物的选择和个体化治疗方案的制定提供科学依据。

公司共有22种获得NMPA注册证书的单基因或者多基因联合检测试剂,适用于检测包括组织、血液ctDNA在内的各种类型样本。

报告期内,公司检测试剂业务实现营业收入47,852.55万元,比去年同期增长23.26%。

•检测服务公司下设独立第三方医学检验机构——厦门艾德医学检验所,拥有卫健委颁发的“医疗机构执业许可证”,通过美国病理学家协会CAP认证。

目前已建成了ADx-ARMS、Super-ARMS、二代测序(NGS)、数字PCR(ddPCR)、荧光原位杂交(FISH)、一代测序、免疫组化(IHC)等7大检测技术平台,按照CAP、CLIA检测实验室运行标准进行管理和质量控制,为医疗机构、药企临床研究等提供专业的分子检测服务。

医疗产业龙头股一览(具体)

医疗产业龙头股一览(具体)医疗产业龙头股一览以下是一些医疗产业领域的龙头股:迈瑞医疗:国内医疗器械龙头股,业务涵盖生命信息与支持、体外诊断、医学影像等领域。

欧普康视:国内眼科医疗龙头股,主营业务为从事各类眼科医疗器械的研发、生产和销售。

泰格医药:国内领先的生物医药服务公司,为医药产品临床研究提供临床试验执行服务。

艾德生物:国内肿瘤精准医疗行业领军企业,专注于肿瘤精准医疗产业链整合。

卫宁健康:国内医疗信息化领域龙头企业,覆盖医院病人管理、电子病历、his等业务。

宝莱生物:国内基因检测领域领军企业之一,专注于肿瘤精准医疗分子诊断产品的研发、生产及销售。

华大基因:全球最大的基因组学研发机构之一,致力于成为全球生命科学领域创新的领导者。

以上仅是部分医疗产业龙头股的名单,市场有风险,投资需谨慎,投资者可以根据自己的风险偏好和投资目标进行选择。

智能医疗产业概念股智能医疗产业概念股包括以下公司:乐普医疗:其产品包括心脏远程健康管理平台企业,该平台可以降低心脏康复成本,同时可以提升医疗效率。

阳普医疗:其产品包括多参数监护仪、超声雾化器、医用保暖毯、医用保暖裤等,这些产品可以满足智能医疗的需求。

宝莱特:其产品包括血压监测仪、尿液分析仪、血细胞分析仪等,这些产品也可以满足智能医疗的需求。

新开源:其产品包括血栓弹片、出血弹片、胸外科等手术器械,这些产品涵盖了智能医疗的多个领域。

达实智能:其产品包括医用空气消毒机、冷链存储与控制终端、医用空气净化系统等,这些产品均可以满足智能医疗的需求。

此外,还有万邦达、鼎汉技术、华平股份、四维图新、宝胜股份、机器人、冠昊生物、卫宁健康、思创医惠、常山药业、乐普医疗、阳普医疗、宝莱特、东方电子、南风股份、天银机等公司也涉及到智能医疗产业领域。

移动医疗产业概念股2021年移动医疗产业概念股有:1.明德生物:在2020年12月22日互动易回复中表示,公司研发的智能抗原自测试剂盒(盒式)已获得欧盟CE认证,目前正积极申请国内NMPA和SFDA 的注册证;公司研发的基于荧光PCR技术的冠状病毒突变监测试剂盒已获得欧盟CE认证。

2024年原发性肝癌分子诊断市场规模分析

2024年原发性肝癌分子诊断市场规模分析引言原发性肝癌是一种常见的恶性肿瘤,其发病率在全球范围内呈上升趋势。

为了更准确、快速地诊断原发性肝癌,分子诊断技术逐渐被应用于临床实践中。

本文旨在分析原发性肝癌分子诊断市场规模,并探讨其发展前景。

市场规模分析全球市场规模根据市场调研数据,原发性肝癌分子诊断市场在全球范围内保持较高的增长态势。

据预测,该市场在未来几年内将进一步扩大。

这主要得益于原发性肝癌的高发病率和分子诊断技术的不断发展。

全球市场规模预计将达到xx亿美元。

区域市场分析北美北美地区是原发性肝癌分子诊断市场的主要消费地区之一。

这与该地区对于医疗技术的高度重视和较发达的医疗体系有关。

预计未来几年内,北美市场规模将保持稳定增长。

欧洲欧洲地区也是原发性肝癌分子诊断市场的重要消费地区。

随着欧洲对于早期肿瘤诊断的需求增加,分子诊断技术逐渐受到关注。

预计未来几年内,欧洲市场规模将呈现出较快增长。

亚太地区亚太地区是原发性肝癌分子诊断市场的潜力市场。

该地区原发性肝癌的发病率居高不下,加上亚太地区医疗技术的提升和经济发展的推动,原发性肝癌分子诊断市场有望快速增长。

主要参与者分析原发性肝癌分子诊断市场中存在着一些重要的参与者,包括制药公司、医疗设备提供商、诊断试剂供应商等。

这些参与者在市场中发挥着关键作用,推动了市场的发展。

根据市场调研,市场份额前几位的公司包括公司A、公司B和公司C等。

发展前景展望原发性肝癌分子诊断市场在未来几年内将继续保持较高的增长态势。

以下是原发性肝癌分子诊断市场的发展前景展望:1.技术创新:随着科技的不断进步,原发性肝癌分子诊断技术将会不断创新,为诊断提供更准确、敏感的方法。

2.市场竞争加剧:原发性肝癌分子诊断市场竞争将进一步加剧,各参与者将加大研发投入,争夺市场份额。

3.市场细分化:市场将会进一步细分,以满足个性化诊断的需求。

这将为市场提供更多发展机遇。

4.安全性和效果的改善:原发性肝癌分子诊断产品的安全性和效果将进一步改善,提升患者的诊断体验和治疗效果。

中国生化诊断试剂行业基本实现国产化进口替代率超6成九强生物竞争优势明显

中国生化诊断试剂行业基本实现国产化进口替代率超6成九强生物竞争优势明显生化诊断试剂是体外诊断试剂的一种,是通过各种生物化学反应测定体内生化指标的试剂,常用于配合手工、半自动、全自动生化分析仪等仪器进行检测,以及测定酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类、肝功能等指标,主要针对血常规、尿常规、肝功能、肾功能、胰腺、糖尿等疾病的诊断试剂。

生化诊断试剂在中国发展较早,是最早实现自动化的检测手段,也是目前最常用的体外诊断方法之一。

经过多年的发展,生化诊断试剂已成为中国体外诊断产业中发展最为成熟的细分领域,整体技术水平已基本达到国际同期水平。

近年来中国生化诊断试剂市场规模逐年增长,年增速维持在18%以上。

数据显示,2020年,中国生化诊断试剂市场规模约为161亿元。

预计到2021年,中国生化诊断试剂市场规模将超过193亿元。

显示,市场格局方面,目前中国生化诊断试剂基本实现国产化,进口替代率已完成60%以上。

有相关资料显示,约三分之二的份额被利德曼、中生北控、九强生物、科华生物、四川迈克等国产品牌占据,其余三分之一被贝克曼、朗道、东亚等一些实力雄厚的跨国公司占据。

目前中国国内生化诊断行业主要企业情况九强生物九强生物属于行业龙头企业,具有明显的竞争优势。

据了解,九强生物是一家以生化诊断试剂(“金斯尔”品牌试剂)的研发、生产和销售为主营业务的高成长型企业,拥有生化检测系统、血凝检测系统、血型检测系统、肿瘤病理免疫组化检测仪器和系列试剂。

近年来公司不断通过加大研发投入,来提升公司竞争力。

数据显示,2021年上半年九强生物共计研发投入5605。

61万元,较上年同期增加59。

67%;不包含迈新的研发投入4186。

41万元,较上年同期增加19。

25%。

在高研发投入的基础上,公司也收获了丰硕的研发成果。

2021年1-6月,九强生物共获得26项产品注册证变更批件,完成26项产品延续。

取得12项新产品注册证,并有87项新产品在注册过程中;取得8项专利,并新申请了21项专利;上半年,共获得及申请了29项国际和国内的专利。

生产体外诊断试剂的公司有哪些

生产体外诊断试剂的公司有哪些

1、达安基因:国内主要PCR试剂供应商

2、科华生物:中国酶免疫试剂盒大规模商品化推行者

3、利德曼:走高端路线的生化诊断试剂供应商

4、九强生物:开创中国IVD企业技术输出先河

5、万孚生物:中国POCT行业领军企业

6、迪瑞医疗:医学检验实验室整体解决方案服务商

7、美康生物:中国生化诊断领域品种最齐全的供应商之一

8、三诺生物:身处全球血糖仪领先阵营

9、科华生物:国外艾滋病诊断试剂主要供应商

10、迈克生物:中国最具规模的临床体外诊断产品研发企业之一

11、凯普生物:国内核酸分子诊断产品主要提供商

12、阳普医疗:国内血液诊断领域的龙头企业

13、博晖创新:国内微量元素检测领域的龙头企业

14、理邦仪器:一间专注于血细胞分析仪器的企业

15、复星医药:国内生化检测仪器的龙头企业

16、基蛋生物:国内深耕POCT领域的最新上市企业

17、艾德生物:一家肿瘤精准医疗分子诊断的领军企业

国外:罗氏、雅培、强生、拜耳、辉瑞(09年680亿美金并购惠氏)、欧蒙。

国内:上海科华(国内第一、上市)、中山达安(主攻分子诊断试剂、上市)、中生北控(生化试剂很强)、英科新创(美国独资)、北京万泰、上海荣盛、复星诊断等。

创新无界系列之一:泛癌种生物标志物行业研究

医药创新无界系列之一:泛癌种生物标志物行业研究目录一、泛癌种诊疗蓝海市场初现 (4)(一)癌症诊疗:迈入靶点和生物标志物时代 (4)(二)FDA已批准3项泛癌种生物标志物 (5)二、微卫星不稳定高/错配修复系统缺陷(MSI-H/DMMR) (7)(一)微卫星不稳定(MSI)是基因组的一种状态 (7)(二)错配修复系统缺陷(D MMR)是产生MSI-H的原因 (7)(三)MSI-H检测:PCR-CE是金标准 (9)(四)帕博利珠单抗是首款治疗MSI-H/D MMR泛癌种药物 (13)(五)其他MSI-H泛癌种:GSK和康宁杰瑞产品已上市 (15)(六)2025年中国MSI-H治疗和检测市场可达31亿和39亿元 (16)三、高肿瘤突变负荷(TMB-H) (17)(一)TMB是第二个免疫治疗的泛癌种生物标志物 (18)(二)TMB-H检测:NGS是唯一手段 (19)(三)帕博利珠单抗是首款治疗TMB-H泛癌种的药物 (19)(四)2025年中国TMB-H治疗和检测市场可达32亿和25亿元 (21)四、神经营养因子酪氨酸受体激酶(NTRK) (21)(一)NTRK是首个靶向药物的泛癌种靶点 (21)(二)NTRK检测:F1CD X已获批拉罗替尼伴随诊断 (24)(三)一代NTRK抑制剂:拉罗替尼和恩曲替尼已获批上市 (25)(四)二代NTRK抑制剂:瑞波替尼处于领先地位 (27)五、风险提示 (30)图表目录图表1:生物标志物根据功能可分为6类 (4)图表2:生物标志物可提高临床成功率 (5)图表3:探索性生物标志物临床成功率更高 (5)图表4:美国要求/建议使用预测性生物标志物检测的肿瘤药数量(累计) (5)图表5:篮式临床试验用同一种靶向药物治疗多种适应症 (6)图表6:FDA已批准3个泛癌种适应症 (6)图表7:MSS和MSI肿瘤微卫星重复序列的区别 (7)图表8:DNA错配修复系统(MMR)的工作机制 (8)图表9:MSI-H/D MMR肿瘤对免疫检查点抑制剂响应程度更高 (8)图表10:IHC可检测MMR系统四种蛋白的表达情况 (9)图表11:PCR-CE可直接检测MSI位点序列的长度变化 (10)图表12:MSI状态检测方法的对比 (11)图表13:中国人中2B3D灵敏度高于P ROMEGA (11)图表14:中国人中2B3D和IHC的一致性高于P ROMEGA (11)图表15:中国人群中2B3D P ANEL的MSI-H检出率最高 (12)图表16:PCR-CE可直接检测MSI位点序列的长度变化 (12)图表17:K EYTRUDA的MSI-H/D MMR实体瘤适应症获批来自5项临床 (13)图表18:K EYTRUDA治疗2L MSI-H/D MMR实体瘤和结直肠癌临床数据 (13)图表19:K EYTRUDA的MSI-H/D MMR结直肠癌和实体瘤适应症获批历程 (14)图表20:全球PD-(L)1治疗MSI-H/D MMR泛癌种适应症临床进展 (15)图表21:中国2025年MSI检测和治疗市场测算 (17)图表22:TMB对27种肿瘤的免疫治疗疗效有显著的预测作用 (18)图表23:肿瘤突变负荷(TMB)作为生物标志物的研究历程 (18)图表24:FDA批准的4款基于NGS的TMB检测产品 (19)图表25:TMB-H可提升大多实体瘤的客观反应率 (19)图表26:KN-158试验中TMB-H患者2年PFS更高 (20)图表27:KN-158试验中TMB-H患者3年OS更高 (20)图表28:全球PD-(L)1治疗TMB-H泛癌种适应症临床进展 (21)图表29:NTRK靶点的研究历程 (22)图表30:NTRK通过MAPK、PI3K、PKC三条通路调控细胞增殖 (22)图表31:5’端融合其他基因可使NTRK异常的持续表达 (23)图表32:不同肿瘤的NTRK融合突变阳性率(全体人群) (24)图表33:NTRK融合突变的检测手段各有优劣 (24)图表34:拉罗替尼的NTRK融合阳性实体瘤适应症获批来自3项临床数据的支持 (25)图表35:拉罗替尼在ASCO2021上更新的OS、PFS、DOR疗效数据 (26)图表36:恩曲替尼的NTRK融合阳性实体瘤适应症获批来自3项临床数据的支持 (26)图表37:恩曲替尼在L ANCET O NCOL更新的OS、PFS疗效数据 (27)图表38:恩曲替尼和拉罗替尼的安全性优于其他TKI (27)图表39:一代NTRK耐药以靶点突变(ON-TARGET)为主 (28)图表40:二代NTRK抑制剂对TRK突变细胞IC50远低于一代抑制剂 (28)图表41:二代NTRK抑制剂可治疗ON-TARGET突变耐药的患者 (28)图表42:瑞波替尼二线治疗NTRK融合阳性实体瘤ORR48% (29)图表43:S ELITRECTINIB二线治疗NTRK融合阳性实体瘤ORR34% (30)图表44:国内进入临床阶段的NTRK抑制剂 (30)一、泛癌种诊疗蓝海市场初现(一)癌症诊疗:迈入靶点和生物标志物时代生物标志物通常是指能被客观测量和评价,反映生理或病理过程,以及对暴露或治疗干预措施产生生物学效应的指标。

肿瘤精准医疗行业标杆企业研究:艾德生物

肿瘤精准医疗行业标杆企业研究:艾德生物正文目录一、公司基本情况 (5)1、公司简介 (5)2、公司发展历程 (5)3、公司股权结构 (6)二、专注分子诊断业务,主营产品占比突出 (6)1、检测试剂业务占比超九成 (7)2、检测服务主要为配合产品推广,占比不高但意义重大 (8)3、核心技术领先,重视研发优势 (8)三、业绩稳健高速增长,财务指标持续优化 (9)1、主营业务发展带动公司营收利润高速增长 (9)2、综合毛利率稳定,费用率呈下降趋势 (10)四、受益肿瘤靶向药市场增长,分子诊断市场空间广阔 (11)1、分子诊断行业在体外诊断市场中最具成长性 (11)2、肿瘤精准医疗助推分子诊断市场高速增长 (13)3、2017年起肿瘤靶向药物陆续进入医保,推动肿瘤伴随检测高增长 (14)五、行业群雄并起,公司占据优势 (17)1、海外市场较为成熟,国内市场快速发展 (17)2、公司多项财务指标处于领先位置 (18)六、定位肿瘤精准医疗,产品前景光明 (20)1、检测药剂靶点覆盖全面,核心产品先发优势明显 (20)2、产品适销对路,使用率极高 (22)3、加强战略合作,提高研发新药力度 (24)4、三大因素激发产品销量,肿瘤检测试剂前景光明 (25)七、公司发展新方向:ctDNA检测产品与NGS技术 (27)1、ctDNA检测产品提供未来三到五年发展动力 (27)1.1、ctDNA检测:优势明显的液体活检新技术 (27)1.2、ctDNA临床应用广泛 (28)1.3、液体活检市场快速增长,癌症领域占据绝对份额 (29)1.4、公司较早布局ctDNA技术,产品率先获批,市场潜力大 (29)2、布局NGS新技术,公司未来的另一条主赛道 (31)2.1、NGS技术:传统测序革命性的改变 (31)2.2、NGS已成全球主流,行业增速可观,肿瘤领域突出 (31)2.3、公司提前布局NGS产品链,计划五年左右进入行业 (32)四、盈利预测与估值 (33)五、风险提示 (34)PE-PB Band (35)图表目录图1:艾德生物发展历程 (5)图2:艾德生物主要股东持股情况 (6)图3:艾德生物试剂及检测服务收入(亿元) (7)图4:艾德生物2017年各主要试剂品种销售占比情况 (7)图5:艾德生物研发投入(万元)及占比 (9)图6:IVD企业2017年研发投入(万元)及占比对比 (9)图7:艾德生物营业收入(亿元)及增速 (10)图8:艾德生物扣非归母净利润(亿元)及增速 (10)图9:2017年艾德生物主要产品及业务毛利率 (10)图10:2012-2018年三季度艾德生物销售毛利率及增速 (10)图11:2012-2018Q3艾德生物销售费用率及增长率 (11)图12:2012-2018Q3艾德生物管理费用率及增长率 (11)图13:全球分子诊断市场规模(亿,美元)及增速 (12)图14:中国分子诊断市场规模(亿元,人民币)及增速 (12)图15:中国分子诊断市场应用情况 (13)图16:中国分子诊断技术应用格局 (13)图17:2022年全球精准医疗分子诊断市场规模将达到65亿美元 (14)图18:2010-2014年全国新发癌症人数(万人)及增速 (16)图19:2014年全国发病率前十癌症 (16)图20:IVD是医疗器械行业中市场占比最高的子领域 (17)图21:2015年全球体外诊断行业竞争结构 (18)图22:2015年国内分子诊断行业竞争结构 (18)图23:艾德生物检测试剂收入情况 (23)图24:艾德生物2017年分产品收入占比 (23)图25:艾德生物EGFR基因系列产品销售情况 (23)图26:艾德生物KRAS基因系列产品销售情况 (23)图27:2014、2015年EMQN参与单位情况 (24)图28:2007-2017中国60岁以上人口数量及比重 (26)图29:中国癌症新发病例人数巨大 (26)图30:我国城镇居民人均可支配收入逐年稳定上升 (26)图31:中国肿瘤个体化诊断渗透率快速增长 (26)图32:ctDNA临床应用 (29)图33:全球液体活检市场规模(亿美元) (29)图34:全球液体活检市场规模占比 (29)图35:2014年我国癌症患病情况 (30)图36:全球NGS市场规模(亿美元) (31)图37:艾德生物历史PE Band (35)图38:艾德生物历史PB Band (35)表1:2018年10月第三批医保准入谈判结果 (15)表2:2017年7月第二批谈判目录入选肿瘤药在医保覆盖后的销售增长情况 (16)表3:上市公司财务数据对比(2018年三季报) (19)表4:上市公司业务对比 (19)表5:艾德生物主要产品 (20)表6:主要企业NMPA批准肿瘤个体化用药基因检测产品覆盖对比 (22)表7:艾德生物海内外合作情况(部分) (25)表8:截止2018年12月艾德生物处于申请状态的医疗器械 (25)表9:组织活检和液体活检对比 (28)表10:目前已上市4款NGS试剂产品对比 (32)表11:艾德生物盈利预测 (33)表12:可比公司估值对比表 (34)附:财务预测表 (36)。

IVD行业新秀,国内肿瘤检测先锋

[主Ta要ble指_M标ain(Ind2e0x1] 6)

[每Ta股bl净e_资M产ainIndexItem] 毛利率 流动比利 速动比率 应收账款周转率 资产负债率 净资产收益率

相关研究

17/4

4500 1500 6000 2.17 2.09

6.41 80.69

6.95 4.98 7.89 15.23 41.04

请务必阅读正文后的重要声明部分

透景生命(300642)新股分析报告

目录

1 公司为国内肿瘤检测领域的行业先锋..............................................................................................................................1 2 肿瘤诊断为 IVD 发展最为迅速的细分领域 ......................................................................................................................2

国内体外诊断产业快速发展,肿瘤诊断为 IVD 发展最为迅速的细分领域。与欧 美市场相对成熟不同,体外诊断试剂行业在我国起步较晚,属于较新兴产业。无 论是从市场规模还是增长率来看,我国 IVD 行业都还存在巨大的成长空间。随着 肿瘤整体患病率的和早期筛查普及度的提高、医生和患者对肿瘤标志物认知度的 提升以及政策的不断支持,肿瘤早期检测和管理将会成为未来患者消费趋势之 一,肿瘤标志物检测领域未来的市场上升空间较大。

2.1 发达国家 IVD 市场成熟,国内市场增长潜力巨大..........................................................................................................2 2.2 HPV 检测为预防宫颈癌关键手段,市场空间有望超 50 亿元........................................................................................3 2.3 发病率上升催动肿瘤检测快速发展,市场空间在 200 亿量级......................................................................................4 3 公司 HPV 检测和肿瘤诊断正高速成长.............................................................................................................................5 3.1 分子诊断—HPV 检测为核心业务......................................................................................................................................5 3.2 免疫诊断—流式荧光为核心技术......................................................................................................................................6 4 流式荧光+全系列肿瘤标志物布局成就高三级医院占比 .................................................................................................7 4.1 技术平台优势 .....................................................................................................................................................................7 4.2 产品布局优势 .....................................................................................................................................................................8 4.3 客户资源优势 .....................................................................................................................................................................8 5 募投项目分析....................................................................................................................................................................9 6 盈利预测与估值 ................................................................................................................................................................9 7 风险提示 ......................................................................................................................................................................... 11

userfield医药百股百评(23):艾德生物

userfield医药百股百评(23):艾德生物关键词:靶向药伴随诊断如果说近些年来国内医药行业有哪些明显的发展趋势,靶向药的发展是大家都非常认可的趋势,而国家也看到这一点,每年开始大批量进行抗癌靶向药的医保谈判,希望通过部分降价让利快速的进行医保覆盖,普惠与广大患者。

我们之前和大家聊过的贝达药业,就是在非小细胞肺癌领域的国产创新靶向药。

而在实际治疗中,需要做检测看看患者是否有相应的基因突变,是否在这类靶向药的靶子上。

而17年上市的厦门艾德生物就是国内做靶向药伴随诊断试剂的龙头。

愿意投资艾德生物的人,逻辑很简单,大部分靶向药都是外资企业,我们投不了,即使有一两家国内企业,降价降的也有点多,那么“不直接挖金矿,去做卖水人”也是不错的生意,选来选去就挑选到艾德生物。

所以,艾德生物才是真正“靶向药时代红利”的真正受益者。

投资小贴士“卖水人”生意可能是大家在投资时候最愿意选择的经营模式。

在创新药热潮来临时,泰格这类CRO帮忙做临床试验的卖水人能达到50X估值,而大型医疗设备配置证放开之后,我也看好PET/CT普及带来相关药物的放量;靶向药伴随检测行业驱动力1、靶向药渗透率提升以最大品类非小靶向药来说,目前国内EGFR/ALK靶点的非小细胞肺癌每年发病人数在75万人左右,可能每年做EGFR基因突变检测的大约在30-40%左右,对应23-30万人。

随着相关靶向药进医保,自付金额降低,渗透率大幅提升。

从经验来说,渗透率可能提升一倍,也就是说可能渗透率会达到60%以上,大约每年50万检测量。

而我们看EGFR基因检测的市场格局,艾德生物大约在院内市场公司占60%-70%,剩下30-40%主要是罗氏,凯杰,北京雅康博等,还有一部分是医院标本外送业务,譬如近期获批NGS伴随诊断产品的南京世和基因(北陆药业拿着20%股权),原来的经营模式就院外市场。

从市场份额角度看,艾德有点能见到天花板了,预计经过这一轮靶向药进医保放量驱动之后,EGFR这个靶点的销售增速会趋于平稳。

伴随诊断进入二代测序(NGS)时代

伴随诊断进入二代测序(NGS)时代艾德生物(300685)投资逻辑2018年11月20日,中国药品监督管理局(NMPA)通过创新医疗器械特别审批程序,正式批准艾德生物人类10基因突变联合检测试剂盒(维惠健?)用于定性检测非小细胞肺癌(NSCLC)、结直肠癌(CRC)患者EGFR/ALK/ROS1/RET/KRAS/NRAS/PIK3CA/BRAF/HER2/MET基因变异。

该二代测序(NGS)产品获批2大癌种、5个伴随诊断,10个基因,覆盖了肺癌、结直肠癌目前已上市及拟上市的靶向药物所需要检测的基因变异。

NMPA(原CDFA)紧跟国际趋势,2018年以来已有四款产品密集获批,代表NGS伴随诊断产品的突出价值已经获得监管当局的充分认可。

四款产品获批的同时,CMDE均公布了其技术审评报告,内容详实,信息全面。

我们特对四款产品的技术审评报告进行深度对比解读,供广大投资者参考。

从获批时间上看,四款产品非常接近,基本处于同一起跑线,共享先发机遇;我们认为从总体上评价,国内率先批准的四款NGS伴随诊断产品均具备较高的技术水平和规范的研发及临床试验过程,不仅对肿瘤关键靶点的变异有良好的检测能力,也能对靶向药用药提供可靠的指导信息。

我们认为上述四款产品的获批其最重大意义在于解决了二代测序在临床伴随诊断应用中的“合法身份”问题,从实验室自建项目(LDT)到正式体外诊断产品(IVD)的跨越意味着院内大规模开展成为可能。

在四款伴随诊断NGS产品中,艾德生物人类10基因突变联合检测试剂盒(可逆末端终止测序法)虽然获批略晚于其他三款产品,但在靶点、药物、和癌种覆盖范围上有较明显优势,考虑到当前靶向药物快速获批的态势,未来3-5年内这一优势有望继续被放大。

而在目前已经获批的主流TKI靶向药物检测方面,上述四款产品在性能上大概率差距不大,因此未来商业和服务端的比拼可能有为关键。

艾德生物作为国内,拥有规模领先、产品全面、销售和服务能力完善等优点,在行业竞争中大概率取得优势份额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年国内肿瘤精准医疗分子诊断龙头艾德生物专题研究:三轮驱动全方位满足国内肿瘤精准诊断需求

目录

1.东风已来,顺势起航 (7)

1.1肿瘤精准诊断,量体裁衣 (7)

1.2从传统化疗到靶向治疗,癌症病患福音来到 (9)

1.3预期我国肿瘤精准基因诊断渗透率快速提升 (12)

1.4他山之石:FDA已批准三十余项伴随诊断试剂 (17)

2.三轮驱动,全方位满足国内肿瘤精准诊断需求 (22)

2.1公司是国内肿瘤精准医疗分子诊断龙头 (22)

2.2诊断产品涵盖多癌种,院内市场占据绝对优势 (25)

2.3产品齐全,涵盖已发现的十余种主流基因检测产品 (29)

2.4先发优势,斩获入院先机 (30)

2.5技术领先,引领精准诊断潮流 (31)

3.盈利预测与估值 (36)

图目录

图1:全球伴随诊断市场快速发展 (9)

图2:2018年我国前五大癌种新增病例及比例 (10)

图3:2018年我国top10新增癌症种类的年标化发病率/死亡率(每十万人) (10)

图4:2018年我国各类型癌症新增/死亡比重 (10)

图5:传统医疗方案在肿瘤治疗方面的无效率高达75% (11)

图6:2008-2018年后期肿瘤分子研发管线 (11)

图7:2014-2018年我国肿瘤靶向药物复合增速为22%(亿元) (12)

图8:全球癌症生物标志物市场 (13)

图9:医保谈判带来靶向药物快速放量 (15)

图10:公司股权结构 (23)

图11:郑立谋博士职业经历 (23)

图12:公司营收及扣非归母净利状况 (24)

图13:公司销售毛利率及净利率状况 (24)

图14:公司以检测试剂销售为主 (24)

图15:公司海外业务持续推进 (24)

图16:公司研发投入及研发强度 (25)

图17:公司研发配备居于行业前列(2018年) (25)

图18:公司产品业务拆分 (28)

图19:国内肿瘤精准医疗分子诊断格局 (29)

图20:我国液体活检市场增速迅猛 (34)

表目录

表1:部分癌种常见基因突变频率 (7)

表2:靶向基因检测的含义及临床应用 (7)

表3:2016-2018年我国抗癌药物医保谈判概况 (13)

表4:我国常用的小分子靶向药物和大分子单克隆抗体类药物 (15)

表5:肿瘤精准医疗基因检测市场空间预测 (17)

表6:FDA获批的伴随诊断产品(NGS除外) (17)

表7:FDA批准的NGS伴随诊断产品 (20)

表8:F1CDx获批治疗方案 (21)

表9:公司发展历程 (22)

表10:公司已获批的产品 (25)

表11:国内分子诊断主要企业业绩概况(2018) (28)

表12:公司覆盖基因类型齐全 (29)

表13:国产相关基因检测试剂盒获批top5 (30)

表14:公司独家获批的PCR联合检测试剂盒 (32)

表15:国内NGS检测试剂盒获批状况 (33)

表16:携带BRCA1/2基因的相关疾病患病率 (34)

表17:公司盈利预测 (36)。