上海梅林2020年三季度管理水平报告

上海梅林罐头食品厂有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告上海梅林罐头食品厂有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:上海梅林罐头食品厂有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分上海梅林罐头食品厂有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业批发业-食品、饮料及烟草制品批发资质增值税一般纳税人产品服务售,自有房屋租赁,机械设备租赁与销售。

1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

上海梅林2019年三季度财务分析详细报告

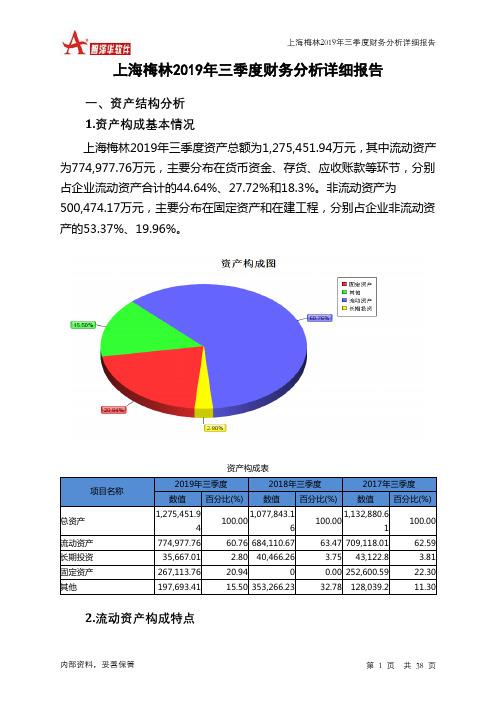

上海梅林2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况上海梅林2019年三季度资产总额为1,275,451.94万元,其中流动资产为774,977.76万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的44.64%、27.72%和18.3%。

非流动资产为500,474.17万元,主要分布在固定资产和在建工程,分别占企业非流动资产的53.37%、19.96%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,275,451.94100.001,077,843.16100.001,132,880.61100.00流动资产774,977.76 60.76 684,110.67 63.47 709,118.01 62.59 长期投资35,667.01 2.80 40,466.26 3.75 43,122.8 3.81 固定资产267,113.76 20.94 0 0.00 252,600.59 22.30 其他197,693.41 15.50 353,266.23 32.78 128,039.2 11.302.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的44.69%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产774,977.76 100.00 684,110.67 100.00 709,118.01 100.00 存货214,856.83 27.72 181,797.44 26.57 148,919.01 21.00 应收账款141,849.12 18.30 131,389.93 19.21 131,035.76 18.48 其他应收款19,562.69 2.52 0 0.00 42,913.98 6.05 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据380 0.05 120 0.02 100 0.01 货币资金345,929.4 44.64 290,984.93 42.53 350,621.08 49.44 其他52,399.72 6.76 79,818.36 11.67 35,528.19 5.013.资产的增减变化2019年三季度总资产为1,275,451.94万元,与2018年三季度的1,077,843.16万元相比有较大增长,增长18.33%。

上海梅林2020年上半年决策水平分析报告

上海梅林2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为83,576.99万元,与2019年上半年的58,108.37万元相比有较大增长,增长43.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为84,907.51万元,与2019年上半年的58,043.32万元相比有较大增长,增长46.28%。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析上海梅林2020年上半年成本费用总额为1,216,210.63万元,其中:营业成本为1,076,329.05万元,占成本总额的88.5%;销售费用为91,962.69万元,占成本总额的7.56%;管理费用为33,564.8万元,占成本总额的2.76%;财务费用为11,942.79万元,占成本总额的0.98%;营业税金及附加为2,411.31万元,占成本总额的0.2%。

2020年上半年销售费用为91,962.69万元,与2019年上半年的84,679.67万元相比有较大增长,增长8.6%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为33,564.8万元,与2019年上半年的33,089.79万元相比有所增长,增长1.44%。

2020年上半年管理费用占营业收入的比例为2.59%,与2019年上半年的2.57%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

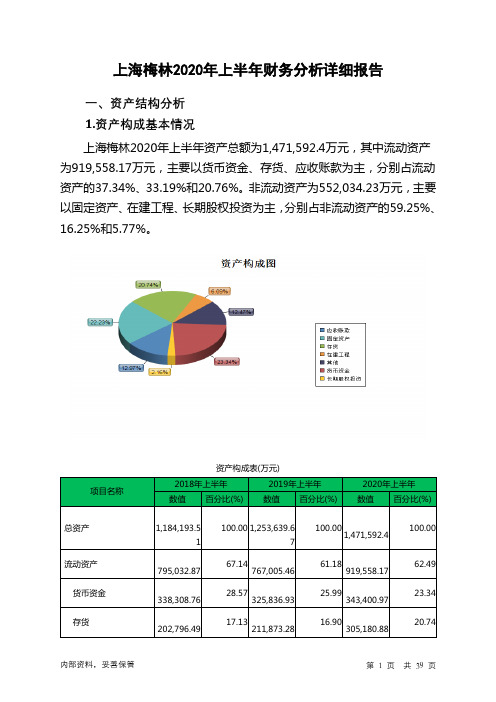

三、资产结构分析上海梅林2020年上半年资产总额为1,471,592.4万元,其中流动资产为919,558.17万元,主要以货币资金、存货、应收账款为主,分别占流动资产的37.34%、33.19%和20.76%。

非流动资产为552,034.23万元,主要以固定资产、在建工程、长期股权投资为主,分别占非流动资产的59.25%、16.25%和5.77%。

上海梅林2020年一季度管理水平报告

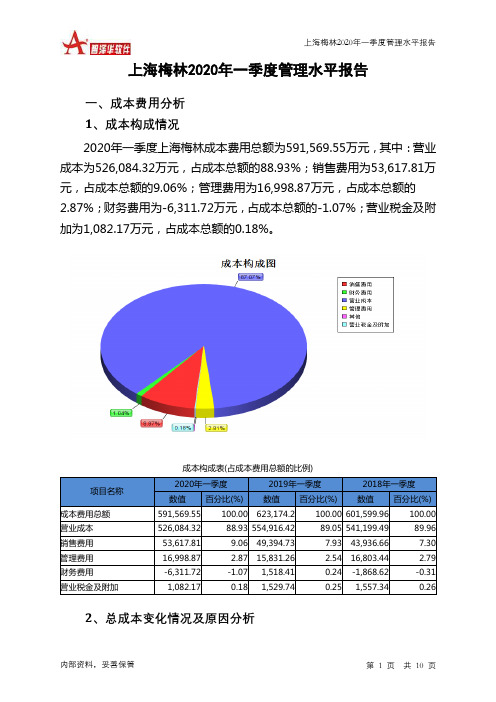

上海梅林2020年一季度管理水平报告一、成本费用分析1、成本构成情况2020年一季度上海梅林成本费用总额为591,569.55万元,其中:营业成本为526,084.32万元,占成本总额的88.93%;销售费用为53,617.81万元,占成本总额的9.06%;管理费用为16,998.87万元,占成本总额的2.87%;财务费用为-6,311.72万元,占成本总额的-1.07%;营业税金及附加为1,082.17万元,占成本总额的0.18%。

成本构成表(占成本费用总额的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额591,569.55 100.00 623,174.2 100.00 601,599.96 100.00 营业成本526,084.32 88.93 554,916.42 89.05 541,199.49 89.96 销售费用53,617.81 9.06 49,394.73 7.93 43,936.66 7.30 管理费用16,998.87 2.87 15,831.26 2.54 16,803.44 2.79 财务费用-6,311.72 -1.07 1,518.41 0.24 -1,868.62 -0.31 营业税金及附加1,082.17 0.18 1,529.74 0.25 1,557.34 0.262、总成本变化情况及原因分析上海梅林2020年一季度成本费用总额为591,569.55万元,与2019年一季度的623,174.2万元相比有所下降,下降5.07%。

以下项目的变动使总成本增加:销售费用增加4,223.08万元,管理费用增加1,167.61万元,资产减值损失增加114.44万元,共计增加5,505.14万元;以下项目的变动使总成本减少:营业税金及附加减少447.57万元,财务费用减少7,830.12万元,营业成本减少28,832.1万元,共计减少37,109.79万元。

上海梅林2020年上半年财务分析详细报告

21.05 327,075.6 6.58 89,693.47 2.62 31,851.72

12.97

37.51

22.23 6.09 2.16

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的37.54%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。企业营业环 节占用的资金数额较大,约占企业流动资产的37.2%,说明市场销售情况 的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的 销售前景和增值能力。

项目名称 总资产 流动资产

货币资金 存货

资产构成表(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

1,184,193.5 1

795,032.87 338,308.76 202,796.49

100.00 1,253,639.6 7

67.14 767,005.46

33.19

20.76

4.01 1.97 1.33 0.31 0.24 0.20

3.资产的增减变化 2020年上半年总资产为1,471,592.4万元,与2019年上半年的 1,253,639.67万元相比有较大增长,增长17.39%。

内部资料,妥善保管

第 3 页 共 39 页

4.资产的增减变化原因

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所 占比例基本合理,其他应收款所占比例基本合理,存货所占比例过高。2020 年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构 合理。

内部资料,妥善保管

600073上海梅林2023年三季度决策水平分析报告

上海梅林2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负12,107.29万元,与2022年三季度的20,249.14万元相比,2023年三季度出现亏损,亏损12,107.29万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负12,104.9万元,与2022年三季度的20,770.38万元相比,2023年三季度出现亏损,亏损12,104.9万元。

营业收入下降,企业出现了经营亏损,经营形势进一步恶化,应采取措施。

二、成本费用分析上海梅林2023年三季度成本费用总额为518,250.85万元,其中:营业成本为465,208.87万元,占成本总额的89.77%;销售费用为21,011万元,占成本总额的4.05%;管理费用为23,639.26万元,占成本总额的4.56%;财务费用为4,890.21万元,占成本总额的0.94%;营业税金及附加为1,047.65万元,占成本总额的0.2%;研发费用为2,453.87万元,占成本总额的0.47%。

2023年三季度销售费用为21,011万元,与2022年三季度的19,924.68万元相比有较大增长,增长5.45%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年三季度管理费用为23,639.26万元,与2022年三季度的28,914.32万元相比有较大幅度下降,下降18.24%。

2023年三季度管理费用占营业收入的比例为4.69%,与2022年三季度的5.45%相比有所降低,降低0.75个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

三、资产结构分析上海梅林2023年三季度资产总额为1,443,331.05万元,其中流动资产为833,521.24万元,主要以货币资金、存货、应收账款为主,分别占流动资产的40.3%、33.98%和17.19%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海梅林2020年三季度管理水平报告

一、成本费用分析

1、成本构成情况

上海梅林2020年三季度成本费用总额为487,989.56万元,其中:营业成本为440,771.5万元,占成本总额的90.32%;销售费用为33,371.79万元,占成本总额的6.84%;管理费用为20,264.04万元,占成本总额的4.15%;财务费用为-7,190.24万元,占成本总额的-1.47%;营业税金及附加为772.48万元,占成本总额的0.16%。

成本构成表(占成本费用总额的比例)(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额

502,294.49 100.00

481,363.61

100.00

487,989.56

100.00

营业成本

449,245.69 89.44

423,683.94

88.02 440,771.5 90.32

营业税金及附加876.1 0.17 923 0.19 772.48 0.16 销售费用34,061.67 6.78 36,977.8 7.68 33,371.79 6.84 管理费用13,617.29 2.71 19,185.31 3.99 20,264.04 4.15 财务费用4,493.73 0.89 593.56 0.12 -7,190.24 -1.47 研发费用0 - 0 - 0 -

2、总成本变化情况及原因分析

上海梅林2020年三季度成本费用总额为487,989.56万元,与2019年三季度的481,363.61万元相比有所增长,增长1.38%。

以下项目的变动使总成本增加:营业成本增加17,087.57万元,资产减值损失增加1,427.61万元,管理费用增加1,078.73万元,共计增加19,593.91万元;以下项目的变动使总成本减少:营业税金及附加减少150.52万元,销售费用减少3,606.02万元,财务费用减少7,783.8万元,共计减少11,540.34万元。

各项科目变化引起总成本增加8,053.57万元。

成本构成变动情况表(占营业收入的比例)(万元)

3、营业成本控制情况

2020年三季度营业成本为440,771.5万元,与2019年三季度的423,683.94万元相比有所增长,增长4.03%。

4、销售费用变化及合理性评价

2020年三季度销售费用为33,371.79万元,与2019年三季度的36,977.8万元相比有较大幅度下降,下降9.75%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。