特锐德2019年财务分析结论报告

特锐德公司财务分析报告(3篇)

第1篇一、概述特锐德公司(股票代码:300001)成立于2007年,是一家专注于新能源汽车充电设备研发、生产和销售的高新技术企业。

公司主要从事充电桩、充电站的建设与运营,以及新能源汽车相关产业链的布局。

本报告通过对特锐德公司财务报表的分析,对其财务状况、经营成果和现金流量进行综合评价。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据特锐德公司2022年资产负债表,公司总资产为14.85亿元,其中流动资产为11.03亿元,非流动资产为3.82亿元。

流动资产中,货币资金为1.69亿元,应收账款为1.75亿元,存货为5.03亿元。

非流动资产中,固定资产为1.98亿元,无形资产为1.74亿元。

从资产结构来看,特锐德公司资产以流动资产为主,占总资产的74.5%。

这表明公司短期偿债能力较强,但也存在一定的存货风险。

(2)负债结构分析特锐德公司2022年负债总额为8.23亿元,其中流动负债为5.61亿元,非流动负债为2.62亿元。

流动负债中,短期借款为1.21亿元,应付账款为1.28亿元,其他应付款为0.84亿元。

非流动负债中,长期借款为0.85亿元,长期应付款为0.77亿元。

从负债结构来看,特锐德公司负债以流动负债为主,占总负债的68.2%。

这表明公司短期偿债压力较大,需要关注其短期偿债能力。

(3)股东权益分析特锐德公司2022年股东权益为6.62亿元,占总资产的44.5%。

这表明公司资本结构较为稳健,但股东权益比例相对较低,存在一定的财务风险。

2. 利润表分析(1)营业收入分析特锐德公司2022年营业收入为13.25亿元,同比增长15.3%。

这表明公司业务发展良好,市场竞争力较强。

(2)毛利率分析特锐德公司2022年毛利率为23.6%,较上年同期提高2.1个百分点。

这表明公司在产品定价和成本控制方面取得了一定的成果。

(3)净利率分析特锐德公司2022年净利率为6.2%,较上年同期提高0.8个百分点。

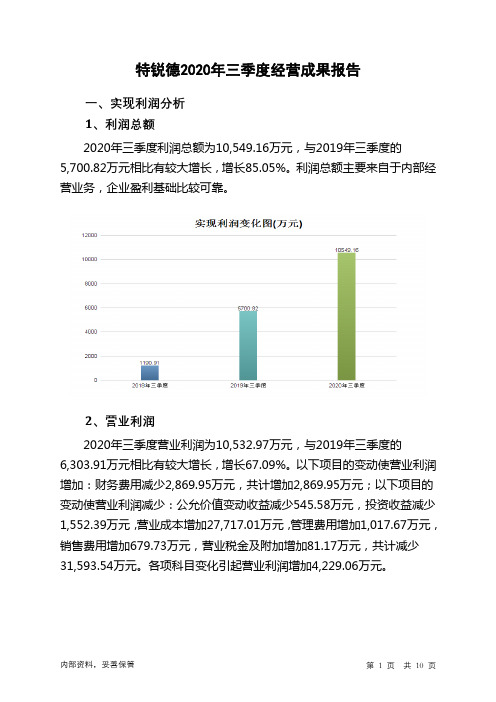

特锐德2020年三季度经营成果报告

0.47 818.32

8.07 13,319.95

6.89 11,797.65

5.16 5,212.33

-

0

83.00

0.45 7.27 6.44 2.85

-

2、总成本变化情况及原因分析

特锐德2020年三季度成本费用总额为183,188.17万元,与2019年三 季度的156,562.55万元相比有较大增长,增长17.01%。以下项目的变动使 总成本增加:营业成本增加27,717.01万元,管理费用增加1,017.67万元, 销售费用增加679.73万元,营业税金及附加增加81.17万元,共计增加 29,495.57万元;以下项目的变动使总成本减少:财务费用减少2,869.95 万元,共计减少2,869.95万元。各项科目变化引起总成本增加26,625.62 万元。

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度

2019年三季度

数值 增长率(%) 数值 增长率(%)

2020年三季度 数值 增长率(%)

125,509.99 1,190.91 967.26 340.38 223.65

162,145.53

- 5,700.82

特锐德2020年三季度成本费用总额为183,188.17万元,其中:营业成 本为152,039.92万元,占成本总额的83%;销售费用为13,319.95万元, 占成本总额的7.27%;管理费用为11,797.65万元,占成本总额的6.44%; 财务费用为5,212.33万元,占成本总额的2.85%;营业税金及附加为818.32 万元,占成本总额的0.45%。

100.00 196,978.29

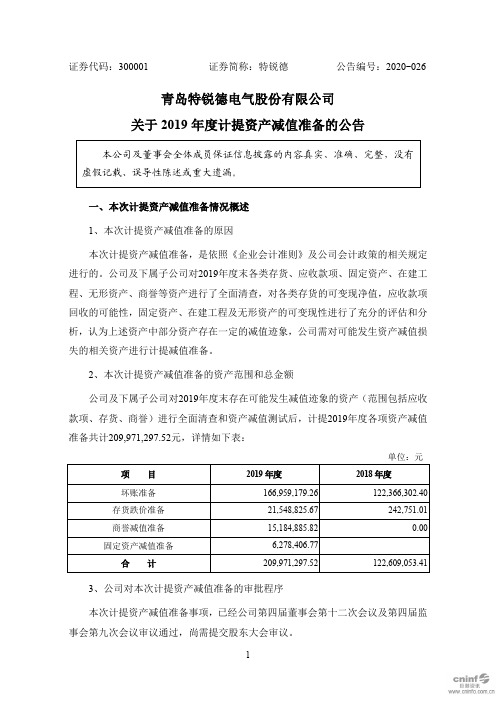

特锐德:关于2019年度计提资产减值准备的公告

证券代码:300001证券简称:特锐德公告编号:2020-026青岛特锐德电气股份有限公司关于2019年度计提资产减值准备的公告一、本次计提资产减值准备情况概述1、本次计提资产减值准备的原因本次计提资产减值准备,是依照《企业会计准则》及公司会计政策的相关规定进行的。

公司及下属子公司对2019年度末各类存货、应收款项、固定资产、在建工程、无形资产、商誉等资产进行了全面清查,对各类存货的可变现净值,应收款项回收的可能性,固定资产、在建工程及无形资产的可变现性进行了充分的评估和分析,认为上述资产中部分资产存在一定的减值迹象,公司需对可能发生资产减值损失的相关资产进行计提减值准备。

2、本次计提资产减值准备的资产范围和总金额公司及下属子公司对2019年度末存在可能发生减值迹象的资产(范围包括应收款项、存货、商誉)进行全面清查和资产减值测试后,计提2019年度各项资产减值准备共计209,971,297.52元,详情如下表:单位:元3、公司对本次计提资产减值准备的审批程序本次计提资产减值准备事项,已经公司第四届董事会第十二次会议及第四届监事会第九次会议审议通过,尚需提交股东大会审议。

二、本次计提资产减值准备对公司的影响本次计提资产减值准备,将减少公司2019年度利润总额209,971,297.52元,本次计提资产减值准备已经和信会计师事务所(特殊普通合伙)审计确认。

三、本次计提资产减值准备的确认标准及计提方法本次计提的资产减值准备为应收账款坏账准备、存货跌价准备、商誉减值准备。

1、2019年度公司计提坏账准备166,959,179.26元。

公司坏账准备的计提方法为:本公司根据应收款项的会计估计,采用备抵法核算坏账损失。

应收款项减值是基于评估应收款项的可收回性。

鉴定应收款项减值要求管理层的判断和估计。

实际的结果与原先估计的差异将在估计被改变的期间影响应收款项的账面价值及应收款项坏账准备的计提或转回。

2、2019年度公司计提存货跌价准备21,548,825.67元。

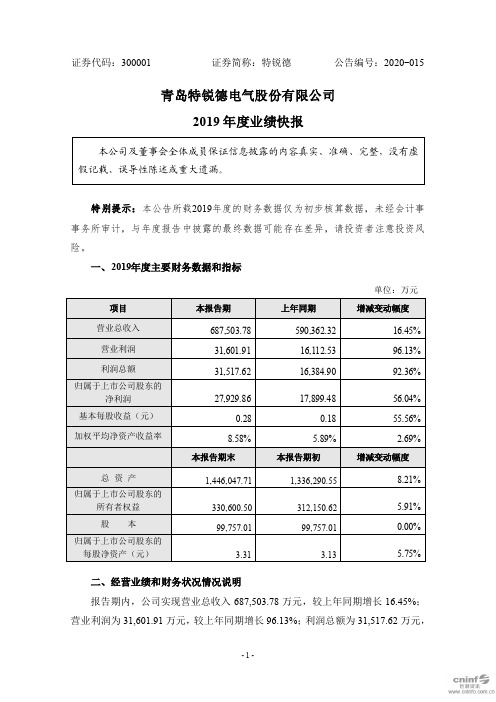

特锐德:2019年度业绩快报

证券代码:300001证券简称:特锐德公告编号:2020-015青岛特锐德电气股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计事事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:万元二、经营业绩和财务状况情况说明报告期内,公司实现营业总收入687,503.78万元,较上年同期增长16.45%;营业利润为31,601.91万元,较上年同期增长96.13%;利润总额为31,517.62万元,较上年同期增长92.36%;归属于上市公司股东的净利润为27,929.86万元,较上年同期增长56.04%。

上述指标变动的主要原因为:报告期内,公司利用特锐德系统集成的技术和箱变产品优势,继续扩大国家电网市场的覆盖、并进一步巩固公司在铁路行业的领先地位;并利用在110kV、220kV高电压等级模块化变电站独有优势,大力开发风电项目、用户项目市场,使得电力设备智能制造业务的合同额和收入持续增长。

同时,在公司的努力下,充电网业务继续保持良好势头、稳步向好,公司继续保持着规模行业第一、技术水平领先、最大充电大数据、服务行业第一的龙头地位。

截止到2019年12月31日,公司市场占有率约达40%,累计充电量近38亿度,其中,2016年全年充电量约1.2亿度,2017年全年约4.4亿度,2018年全年约11.3亿度,2019年全年约21亿度,2016~2019年度复合增长率达160%;公司拥有的1100人的技术研发团队创新引领了充电网的技术路线,研发技术专利超过1200项,打造了四层网络架构的充电网技术体系和业内最大的充电大数据云平台,为近240万注册客户提供充电安全保障及运营服务。

随着公司充电业务的快速增长,公司2019年度业绩有较好提升。

三、与前次业绩预计的差异说明本次业绩快报披露的经营业绩与2020年1月20日披露的公司2019年度业绩预告中预计的业绩不存在重大差异。

特锐德股票分析报告

特锐德股票分析报告特锐德(Ticker Symbol: TRD)是一家领先的全球电子设备制造商,专注于研发和生产高质量、可靠的电子产品。

在本文中,我们将对特锐德的财务状况、市场前景以及竞争优势进行分析,并给出对特锐德股票的投资建议。

一、财务分析特锐德在过去几年中保持了稳定的财务表现。

根据最近的财务报告,公司的营业收入持续增长,年复合增长率达到8%。

盈利能力方面,特锐德的净利润率保持在10%以上,显示了公司的良好经营管理能力。

此外,特锐德还保持了良好的资产负债比例和流动比率,表明公司具备了健康的财务结构和足够的流动性。

二、市场前景特锐德作为一家全球性的电子设备制造商,受益于不断增长的全球电子设备市场。

随着科技的不断进步和人们对电子产品的需求增加,特锐德有望进一步扩大市场份额。

此外,特锐德还积极投资于研发,不断推出具有创新性和竞争力的产品,进一步提升公司在市场中的地位。

三、竞争优势特锐德在全球电子设备制造行业中具备多项竞争优势。

首先,公司拥有先进的生产技术和设备,可以提供高质量的产品,并满足客户的个性化需求。

其次,特锐德拥有全球范围内的销售网络和客户基础,可以迅速响应市场需求,并开拓新的业务机会。

此外,特锐德还注重创新,通过不断引入新技术和产品,保持业务的竞争力。

四、投资建议基于对特锐德的财务状况、市场前景和竞争优势的分析,我们对特锐德股票持乐观态度,并给出以下投资建议:1.长期投资者:特锐德是一家具备稳定增长潜力的公司,长期持有特锐德股票可能会带来良好的回报。

投资者可以考虑建立一个长期投资组合,并适时增加特锐德股票的仓位。

2.短期投资者:考虑到市场的波动性,短期投资者可以抓住特锐德股票价格的波动进行交易。

然而,由于特锐德的基本面较为稳定,短期投资者应保持谨慎,并密切关注市场动态。

3.风险管理:投资者在购买特锐德股票之前应评估自身的风险承受能力,并制定适合自己的投资策略。

此外,建议投资者定期关注特锐德的财务报告和市场动态,以及及时调整投资组合。

特锐德分析

一、资产情况:截止2015年年底我公司资产总额481111.37万元,比年初增长76.75%,其中流动资产253530.11万元,非流动资产总额227581.25万元。

货币资产93595.84万元,比年初增长173.27 %,变动主要原因是报告内公司非公开发行股份募集配套资金所致;应收账款239303.37万元,较年初增长74.45%,增长主要原因是本公司收购川开电气及销售规模增加所致;存货73345.6万元,较年初增长107.56%,增长主要原因收购川开电气使期末存货增加及生产规模扩大所致。

长期股权投资17506.94万元,较年初增长50.34%,增长主要原因是本期公司新增对宁夏冠锐种业,厦门金龙特来电的权益性投资所致;固定资产75077.56万元,较年初增长104.19%,增长主要原因是本期收购川开电气新增固定资产及报告期在建工程转入固定资产所致;在建工程26276.99万元,较年初增长80.84%,增长主要原因特来电及其子公司在建的充电中断增加所致。

二、负债情况:2015年短期借款96797.44万元,较年初增长124.07%;应付票据78441.65万元,较年初增长162.86%;预收账款25371.07万元,较年初增长272.31%;应付职工薪酬4133.48万元,较年初增长211.95%,应缴税费8372.41万元,较年初增长94.88%;应付股利1211.35万元,较年初增长410.43%。

三、偿债能力情况:2015年年底流动比率128.36%,(一般情况下,该指标越大,表明公司短期偿债能力强。

通常,该指标在200%左右较好);速动比率为97.28%(一般情况下,该指标越大,表明公司短期偿债能力越强,通常该指标在100%左右较好);现金比率为30.19%(该指标能真实地反映公司实际的短期偿债能力,该指标值越大,反映公司的短期偿债能力越强),综合指标来看,公司短期偿债能力较好。

四、2015年收入费用情况:2015年实现营业收入300198.15万元,其中(主要三类收入情况及与上年增减情况),销售费用19072.43万元,较2014年增长60.21%;管理费用27265.06万元,较年初增长82.18%;财务费用3801.51万元,较年初增长100.01%;资产减值损失7283.01万元,较年初增长53.84%;营业外收入2514.48万元,较年初增长18.39%;营业外支出126.04万元,较年初增长70%。

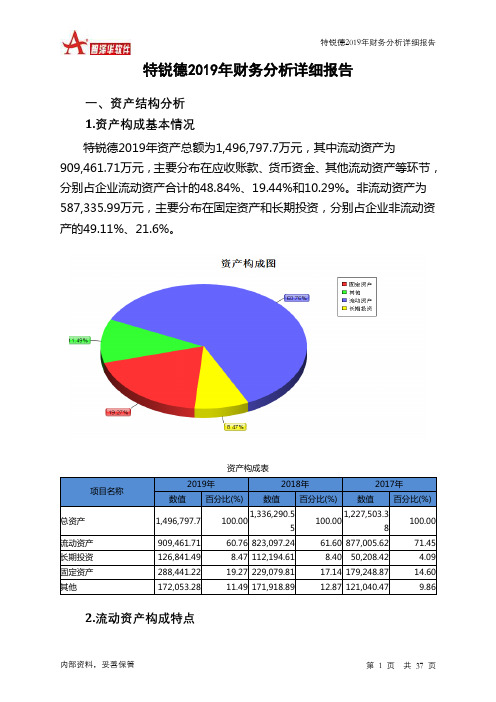

特锐德2019年财务分析详细报告

特锐德2019年财务分析详细报告一、资产结构分析 1.资产构成基本情况特锐德2019年资产总额为1,496,797.7万元,其中流动资产为909,461.71万元,主要分布在应收账款、货币资金、其他流动资产等环节,分别占企业流动资产合计的48.84%、19.44%和10.29%。

非流动资产为587,335.99万元,主要分布在固定资产和长期投资,分别占企业非流动资产的49.11%、21.6%。

资产构成表项目名称2019年 2018年 2017年 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 1,496,797.7 100.001,336,290.55 100.001,227,503.38 100.00 流动资产 909,461.71 60.76 823,097.24 61.60 877,005.62 71.45 长期投资 126,841.49 8.47 112,194.61 8.40 50,208.42 4.09 固定资产 288,441.22 19.27 229,079.81 17.14 179,248.87 14.60 其他172,053.2811.49 171,918.8912.87 121,040.479.862.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的53.06%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产909,461.71 100.00 823,097.24 100.00 877,005.62 100.00 存货88,877.03 9.77 97,680.75 11.87 124,116.91 14.15 应收账款444,197.73 48.84 471,691.7 57.31 404,887.89 46.17 其他应收款38,327.78 4.21 26,207.75 3.18 18,856.36 2.15 交易性金融资产0 0.00 573.76 0.07 0 0.00 应收票据36,561.57 4.02 31,799.49 3.86 75,830.6 8.65 货币资金176,827.06 19.44 136,942.3 16.64 162,784.47 18.56 其他124,670.55 13.71 58,201.49 7.07 90,529.4 10.323.资产的增减变化2019年总资产为1,496,797.7万元,与2018年的1,336,290.55万元相比有较大增长,增长12.01%。

2019年长城汽车公司财务分析总结性研究报告

2019年长城汽车公司财务分析总结性研究报告目录前言 (1)一、实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).结论 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (9)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (12)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (15)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (18)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十).成本费用利润率变化原因 (19)七、营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (20)(四).应收账款周转变化原因 (20)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (21)(八).营业周期 (21)(九).营业周期结论 (21)(十).流动资产周转天数 (22)(十一).流动资产周转天数变化原因 (22)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (23)(十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23)八、发展能力分析 (24)(一).可动用资金总额 (24)(二).挖潜发展能力 (24)九、经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (26)(五).现金支付情况 (26)(六).整体协调情况 (26)十、经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (27)十一、现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (31)(六).自由现金流量分析 (32)十二、杜邦分析 (33)(一).杜邦分析图 (33)(二).资产净利率变化原因分析 (33)(三).权益乘数变化原因分析 (33)(四).净资产收益率变化原因分析 (33)声明 (35)前言长城汽车公司2019年营业收入为¥962.11亿元,与2018年的¥992.30亿元相比有较大幅度下降,下降了3.04%。

变配电上市企业财务报表对比情况分析

统计的企业共有40家。

一、营业收入和净利润对比情况根据中报营业收入和净利润数据,营业收入最高的是特变电工,达到497.78亿元,有很大概率能实现全年IoOO亿元的营业收入。

净利润率最高的是国网英大,达到24.91%。

净利润率超过10%的共有10家企业,分别是:国电南瑞、三星医疗、长高电新、思源电气、四方股份、国网英大、特变电工、申昊科技、映翰通、宏力达。

—胃*吭入—6■于上用公司0支第4K篇.占Wa比n二、营业成本对比情况根据中报营业成本数据,营业成本占比最高的是合纵科技,约87.22%。

最低的是申昊科技,约44.07%。

平均值约为73.98%(高于电表采集类上市企业的平均值65.48%)。

低于平均值的共有19家,包括:国电南瑞、三星医疗、天正电气、大连电瓷、长高电新、思源电气、大炸智能、森源电气、积成电子、金冠股份、东方电子、四方股份、科大智能、长园集团、特变电工、惠程科技、申昊科技、映翰通、宏力达。

三、销售费用对比情况根据中报销售费用数据,销售费用占比最高的是申昊科技,约14.70%。

最低的是许继电气,约2.16%。

平均值约6.61%(低于电表采集类上市企业的平均值8.38%)o低于平均值的共有25家,包括:国电南瑞、三星医疗、国网信通、大连电瓷、长高电新、智光电气、思源电气、三变科技、大烽智能、合纵科技、森源电气、科林电气、许继电气、平高电气、双杰电气、国网英大、国电南自、白云电器、特变电工、正泰电器、特锐德、东方电气、保变电气、中国西电、宏力达。

四、管理费用对比情况根据中报管理费用数据,管理费用占比最高的是惠程科技,约51.44%。

最低的是许继电气,约2.31%。

平均值约8.28%(高于电表采集类上市企业的平均值7.2%)。

低于平均值的共有29家,包括:国电南瑞、三星医疗、国网信通、天正电气、长高电新、红相股份、智光电气、思源电气、三变科技、中能电气、森源电气、东方电子、北京科锐、科林电气、四方股份、金智科技、许继电气、平高电气、双杰电气、国电南自、白云电器、特变电工、正泰电器、特锐德、东方电气、保变电气、中国西电、映翰通、宏力达。

特变电工2019年财务分析结论报告

特变电工2019年财务分析综合报告特变电工2019年财务分析综合报告一、实现利润分析2019年实现利润为281,085.86万元,与2018年的278,712.54万元相比变化不大,变化幅度为0.85%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2019年营业成本为2,935,790.73万元,与2018年的3,185,728.43万元相比有所下降,下降7.85%。

2019年销售费用为213,952.97万元,与2018年的198,360.7万元相比有较大增长,增长7.86%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为170,700.86万元,与2018年的152,297.4万元相比有较大增长,增长12.08%。

2019年管理费用占营业收入的比例为4.62%,与2018年的3.84%相比有所提高,提高0.78个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2019年财务费用为70,438.41万元,与2018年的56,580.92万元相比有较大增长,增长24.49%。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,特变电工2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

特锐德2019年财务分析综合报告特锐德2019年财务分析综合报告

一、实现利润分析

2019年实现利润为25,768.06万元,与2018年的16,384.9万元相比有较大增长,增长57.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为495,201.86万元,与2018年的453,329.27万元相比有所增长,增长9.24%。

2019年销售费用为51,143.81万元,与2018年的44,281.24万元相比有较大增长,增长15.5%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为47,711.64万元,与2018年的36,445.51万元相比有较大增长,增长30.91%。

2019年管理费用占营业收入的比例为7.08%,与2018年的6.17%相比有所提高,提高0.91个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2019年财务费用为

28,633.21万元,与2018年的26,354.42万元相比有较大增长,增长8.65%。

三、资产结构分析

2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,特锐德2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。