克而瑞天津机构10月月报-2020年

房地产10月工作总结

房地产10月工作总结

经过10月的努力工作,房地产行业取得了一定的成绩,也面临了一些挑战。

在这个月里,我们经历了市场的波动,政策的调整,以及竞争的激烈。

在这样的环境下,我们不断努力,积极应对,取得了一定的进展。

首先,我们在10月份取得了一定的销售业绩。

在市场需求下降的情况下,我们依然保持了一定的销售额,并且在一些项目上取得了较好的成绩。

这得益于我们团队的协作和努力,以及对市场的敏锐洞察和灵活应对。

同时,我们也不断优化产品,提升服务质量,以满足客户的需求,赢得了客户的信任和支持。

其次,我们在10月份也面临了一些挑战。

市场的不确定性和政策的调整给我们的工作带来了一定的困难,竞争的激烈也让我们感到压力。

但是,我们并没有因此而气馁,而是积极应对,不断调整策略,提升竞争力。

我们也加强了与政府部门的沟通和合作,以更好地适应政策的变化,保障项目的顺利进行。

最后,我们也意识到了一些问题和不足。

在10月份的工作中,我们发现了一些管理上的不规范和服务上的不足,以及市场营销方面的短板。

我们将以此为鉴,加强内部管理,提升服务水平,拓展市场渠道,以期在下个月的工作中取得更好的成绩。

总的来说,10月份是一个充满挑战的月份,但我们也取得了一定的成绩。

在未来的工作中,我们将继续努力,保持团队的凝聚力和战斗力,以期在市场竞争中脱颖而出,为客户提供更优质的产品和服务。

希望在下个月的总结中,我们能够取得更好的成绩,实现更大的突破。

10月数据业务经分

10月份数据业务经营分析

路漫漫其修远兮, 吾将上下而求索

10月份数据业务经营分析

二、数据业务收入短板

1.短彩信收入(差距-105.7万元) 2.无线音乐俱乐部高级会员收入(差距12.8万元) 3.战略业务活跃用户规模(差距0.37万户) 4.手机导航包月付费用户数(差距1.49万户) 5.亲情通包月付费用户(差距953.5户)

路漫漫其修远兮, 吾将上下而求索

10月份数据业务经营分析

二、数据业务收入短板业务分析

2.无线音乐俱乐部高级会员收入(差距12.8万元)。

由于该产品的目标客户定位问题,使广大客户与该产品很难产生 认同感,故增加了业务发展难度。同时,宣传与营销力度的缺乏,使 该业务的办理量并不尽人意。下一步我中心决定加大对该业务的营销 力度,改善业务营销方法,提升业务办理量和使用客户数。

10月数据业务经分

路漫漫其修远兮, 吾将上下而求索

2020年4月6日星期一

10月份数据业务经营分析

9月、10月数据业务统计对比

路漫漫其修远兮, 吾将上下而求索

10月份数据业务经营分析

一、新抚营销中心10月份数据业务指标发展总览 10月我中心完成240.73万元的数据业务收入

,较上月略有增长(2.5%)。数据业务总收入到 达2277.83万元,较当月考核指标相差160.17万元 ,距完成全年指标相差651.17万元,与去年同期 相比收入增长132.4%。路漫漫其修远兮, 吾将上源自而求索10月份数据业务经营分析

二、数据业务营销

2、社会渠道 10月,我中心继续加强做好社会渠道数据业

务营销工作,在全力配合渠道转型的工作中不断 地提高社会渠道参与数据业务营销的意识,引导 广大代销商积极参与数据业务营销。10月,社会 渠道共发展手机支付3219笔。

房地产10月工作总结

房地产10月工作总结在过去的十月,房地产行业经历了许多挑战和变化。

从市场需求的波动到政策调整的影响,我们在这个月内经历了许多不同的情况。

在这篇文章中,我们将对房地产行业在十月份的工作进行总结,并展望未来的发展方向。

首先,值得注意的是,十月份房地产市场的需求出现了一定程度的下降。

受到国内外经济形势的影响,购房者的信心有所动摇,导致了市场的不稳定性。

不过,与此同时,一线城市的房价仍然保持着相对稳定的态势,这也为行业的发展提供了一定的支撑。

其次,政策调整对房地产市场的影响也是不可忽视的。

在十月份,一些地方政府出台了新的调控政策,限制了购房者的资格和贷款额度,这对市场的发展产生了一定的影响。

同时,国家对房地产行业的监管力度也在加大,这对于行业的健康发展起到了积极的作用。

在这样的背景下,房地产行业在十月份的工作总结可以说是充满了挑战。

但是,我们也看到了一些积极的变化和发展趋势。

例如,一些地方政府出台了一些鼓励购房的政策,为市场的复苏提供了一定的帮助。

同时,一些房地产企业也通过创新和调整,逐渐适应了市场的变化,为行业的发展带来了新的动力。

展望未来,我们认为,房地产行业在面对挑战的同时也有着许多机遇。

随着国家经济的逐渐复苏,购房者的信心将逐渐恢复,市场需求也将逐渐回升。

同时,随着城市化进程的不断推进,房地产市场也将迎来新的发展机遇。

因此,我们相信,只要我们保持积极的态度,创新的思维,房地产行业一定会迎来更加美好的未来。

总的来说,十月份的房地产工作总结是充满了挑战和机遇。

我们需要认真总结过去的经验和教训,不断调整和创新,为行业的发展注入新的动力。

相信在我们共同努力下,房地产行业一定会迎来更加美好的明天。

2020年10月份国内外钢材市场价格走势分析

2020年10月份国内外钢材市场价格走势分析□冶金工业信息中心_、钢材价格继续上升,环比升幅扩大10月份,国内市场钢材需求较旺.钢铁生产保持高位,钢材价格上升,升幅有所扩大。

10月末,CSPI中国钢材价格指数为107.34点,环比上升1.35 点,升幅为1.27%,较上月扩大1.03个百分点;与上年同期相比上升3点,降幅为2.88%。

10月末,与上月环比,八大钢材品种价格六升两降,呈现“长材略强于板材”的运行态势。

其中,高线、螺纹钢涨幅最大,价格分别上涨79元/吨和65元/吨,涨幅1.88°/。

-2.26%冷轧薄板继续保持优势,价格上涨63元/吨,涨幅1.33%;角钢,热轧板卷和镀锌板价格涨幅较小,分别上涨27元/吨、13元/吨和40元/吨,涨幅0.33%-0.79%;中厚板和热轧无缝钢管价格呈降势,分别下降30元/吨和15元/吨,_幅 1.43%-1.96%。

二、 国内市场钢材价格变化因素分析丨.主要用钢行业持续向好钢材市场需求较旺1-10月份,全国固定资产投资(不含农户)同比增长1.8%,增速比1-9月份提高1.0个百分点。

其中基础设施投资同比增长0.7%,比1-9月份加快0.5个百分点;全国房地产开发投资同比增长6.3%,较1-9月份增速提高0.7个百分点。

其中房屋新开工面积下降2.6%,较1-9月份降幅收窄0.8个百分点;1-10月全社会用电量同比增长1.8%,其中黑色金属冶炼行业用电量同比增长3.2%; 10月份,全国规模以上工业增加值同比增长6.9%,增速与上月持平;制造业 PM I为51.4%,连续8个月位于临界点以上。

总体来 看,主要用钢行业运行态势持续向好,国内市场钢材需求旺盛。

2. 钢铁产量环比下降,供给端压力略有减弱10月份,全国粗钢和钢材产量分别为9220万吨和11848万吨,同比分别增长12.7%和14.2%;粗钢H均产297.43万吨,环比下降3.60%。

10月份,全国出口钢材403.9万吨,环比增加5.51%,同比下降 15.54%;进口钢材193.2万吨,环比下降33.03%,同比增长88.49%;净出口钢材210.7万吨,环比增加123.4%,同比下降43.92%。

轻工制造行业周报:国庆中秋假期全国快递业务量增长超5成

行业报告|轻工制造2020年10月10日图表目录图表1:整体市场期间表现 (3)图表2:轻工制造子板块期间表现 (3)图表3:分行业市场表现 (3)图表4:行业内个股市场表现 (4)图表5:木材价格走势 (5)图表6:TDI、MDI等原材料价格走势 (5)图表7:商品房销售面积及增速情况 (5)图表8:商品房竣工面积及增速情况 (5)图表9:30大中城市房地产成交数据情况 (6)图表10:包装纸价格走势 (6)图表11:文化纸价格走势 (6)图表12:包装下游行业零售额当月增速情况 (7)图表13:包装下游行业零售额累计增速情况 (7)一、市场表现本期SW轻工制造指数收于2608.36点,较上期(9月25日)上涨1.05%,板块整体跑输市场(沪深300)1.38个百分点,在28个一级行业中排名第21位,同期上证综指收于3272.08点,上涨1.64%;沪深300 指数收于4681.14点,上涨2.43%;创业板指数收于2672.93点,上涨5.22%。

分子行业看,各板块表现造纸>包装印刷>家用轻工,其中造纸板块收于2623.47点,上涨1.50%;包装印刷板块收于2799.43点,上涨1.11%,家用轻工收于2381.61点,上涨0.76%。

图表1:整体市场期间表现图表2:轻工制造子板块期间表现数据来源:Wind,华福研究所数据来源:Wind,华福研究所图表3:分行业市场表现数据来源:Wind,华福研究所分公司看,本期行业内涨幅前五公司分别为:中顺洁柔(11.77%)、乐歌股份(10.27%)、环球印务(9.46%)、浙江众成(8.62%)、吉宏股份(8.57%);行业内跌幅前五公司分别为:界龙实业(-18.50%)、新通联(-16.89%)、豪悦护理(-11.56%)、海顺新材(-9.23%)、潮宏基(-9.05%。

图表4:行业内个股市场表现据来源:Wind,华福研究所二、行业数据跟踪2.1家用轻工上游原料端:中国木材CTI刨花板指数收于1123.13点,环比9月25日微降0.57%;人造板指数收于898.13点,环比上涨1.11%;中纤板指数收于1892.67点,环比下跌2.65%。

房地产行业2020年1-10月数据点评:“银十月”销售再超预期,行业基本面持续向好

“银十月”销售再超预期,行业基本面持续向好房地产行业2020年1-10月数据点评报告摘要:国家统计局公布数据显示,2020年1-10月,商品房销售面积133294万平方米,同比持平,商品房销售额131665亿元,同比+5.8%。

全国房地产开发投资116556亿元,同比+6.3%。

►单月销售量价齐升,需求托底复苏延续1-10月,商品房销售面积同比持平,较1-9月回升1.8pct;销售金额同比+5.8%,较1-9月上升2.1pct,当月同比+23.9%,需求端持续向好,呈现量价齐升的态势。

在房企去杠杆加大供货抢收回款叠加居民购房需求持续释放的背景下,行业销售数据再超预期。

我们认为,供需两旺的现象对行业基本面形成支撑,并有望持续演绎,预计11月销售大概率延续向上态势,全年销售数据将表现积极。

►投资增速创新高,开竣工双双回升,土地市场降温1-10月房地产投资同比+6.3%,较1-9月上升0.7pct,当月同比+12.7%,增速环比上升0.7pct,投资数据进一步向上。

我们认为,当前较强的投资表现主要来自施工建安投资的贡献。

在房地产融资政策收紧后,房企拿地或更为理性,对后续投资产生一定负面的影响,而积极的新开工及竣工数据有效拉动了投资的上行,整体来看,我们认为地产投资增速仍将保持一定韧性,但全年达到两位数增速的概率较低。

1-10月新开工增速-2.5%,回暖0.8pct,需求向好带动了房企的补库存意愿,在销售端景气度仍高的情况下,我们对未来一段时间的新开工维持乐观的态度。

1-10月竣工面积同比-9.2%,降幅回升2.4pct,10月如期回暖。

我们认为随着房企结算高峰期到来,竣工面积增速有望持续回暖,但短期考虑到房企回收现金流的意愿,竣工回暖速度短时间内或将继续弱于新开工。

1-10月土地购置面积同比-3.3%,较上月下行0.4pct;土地成交价款同比14.8%,较上月上升1.0pct,单月同比+19.3%。

房地产融资政策收紧的影响显现,房企拿地节奏正在逐渐放缓。

全国房地产行业月报(2020年10月刊)

全国房地产行业月报(10月刊)目录本期看点 (2)1、新房市场 (3)1.1 全国客户看房热度指数 (3)1.2 全国新房供求走势 (4)1.2.1全国供应 (4)1.2.2全国成交: (5)1.3 分线城市成交走势 (6)1.4 分区域城市成交走势 (7)2、土地市场 (9)2.1 全国土地成交走势 (9)2.2 全国土地分线成交 (9)2.3 全国土地分区域成交 (11)2.4 城市土拍热度排行榜 (12)3、地产金融环境 (13)3.1 典型房企融资量价监测 (13)3.2 居民房贷量价监测 (15)后市研判 (17)本期看点1、“银十”收官略显褪色,华南热度维持、华东热度轮动至三四线10月全国客户看房热度指数呈现“抬头”特征,受9月末各房企加大推货力度及“双节”黄金周带动市场氛围影响,本月客户看房意愿提升显著。

全国监测40城商品住宅成交量高位回落,月初“黄金周”交投活跃,节后成交动能下滑,“银十”表现稍显褪色。

其中,一线涨幅收窄但好于去年同期,二三四线城市热度回落、成交表现分化。

华南区域成交热度维持,广州成交环比回落但仍保持年内高位,多个新盘入市提升区域热度;佛山受多新盘入市和折扣包装力度大的影响,成交同比增长39%;华东区域涨幅回落、热度轮动至三四线,常州市区调控后,供应减少叠加首度限签,近郊承接外溢需求,市场热度提升;华中区域成交环比呈现正增长,市场持续向好。

展望后市,年底房企进入冲刺阶段,在利率收紧大背景下,叠加资管新规影响,融资端进一步收紧,房企端“降负债”和“抓回款”须两手同时抓。

2、土地市场一线城市广深表现亮眼、华东三四线土拍热度延续全国重点55城宅地供求环比下滑,但仍处于年内高位。

华南核心城市表现活跃,广州以揽金212亿元蝉联榜首、领跑全国,深圳打破连续两个月“零供求”,4宗宅地均以最高限价成交;华东热度轮动至外围三四线城市,湖州、台州溢价率高企,无锡部分高质素地块以高价成交;东北核心城市放量明显,为10月唯一环比正增量的区域;中西部、华北、海西环比量缩,热度小幅下降。

10月工作完成情况进行汇报如下

10月工作完成情况汇报以下是一份10月工作完成情况汇报的范文,供参考:一、引言本报告旨在总结业务销售团队在10月份的工作完成情况,分析存在的问题,并提出改进措施,以确保下月能更好地完成销售任务。

二、销售目标与实际完成情况1.10月份销售目标:XXX元。

2.实际完成销售额:XXX元。

3.完成率:XX%。

三、重点销售活动及成果1.10月XX日至XX日,举办“金秋购物节”促销活动,销售额达到XXX元,同比增长XX%。

2.与合作伙伴共同推出促销优惠活动,吸引大量新客户,提高客户转化率。

3.开发XX家新客户,其中X家为重点客户,预计将为公司带来长期稳定的收益。

4.拓展线上销售渠道,通过社交媒体和电商平台吸引更多潜在客户。

四、存在的问题与不足1.部分销售人员对新产品了解不足,导致推销效果不佳。

2.部分区域市场竞争激烈,销售增长乏力。

3.售后服务响应速度有待提高,以满足客户需求。

4.销售团队内部沟通不畅,影响工作效率。

五、改进措施与建议1.加强新产品培训,提高销售人员对产品的熟悉度和推销技巧。

2.针对竞争激烈的市场,制定差异化竞争策略,提高市场占有率。

3.优化售后服务流程,提高响应速度,增强客户满意度。

4.定期召开团队内部沟通会议,增进团队凝聚力,提高工作效率。

5.激励优秀销售人员,提高团队士气,推动销售业绩提升。

6.收集并分析客户反馈,持续改进产品和服务质量。

7.加强与合作伙伴的沟通与协作,共同拓展市场份额。

8.关注行业动态和竞争对手动态,及时调整销售策略以应对市场变化。

9.对销售团队进行定期考核和评估,以便更好地指导和帮助他们提升业绩。

10.鼓励销售团队积极参加行业培训和交流活动,提升自身专业素养和技能水平。

六、结论与展望通过对10月份销售工作的总结与分析,我们认识到了取得的成绩以及存在的问题。

在接下来的工作中,我们将采取针对性措施加以改进,并持续关注市场动态以应对挑战。

展望11月份,我们有信心在全体员工的共同努力下实现更高的销售业绩和更好的市场表现。

2020年1-10月中国房地产企业销售业绩TOP100

2020年1-10月中国房地产企业销售业绩TOP100特别声明:房地产企业销售数据统计是以2020年1月1日-10月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担特别声明:房地产企业权益销售数据统计是以2020年1月1日-10月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业销售数据统计是以2020年1月1日-10月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

榜单解读1、26家房企超千亿,TOP100房企销售额均值为994.9亿元图:2020年1-10月千亿、百亿企业数量2020年1-10月,TOP100房企销售额均值为994.9亿元,增长率均值为12.3%;其中销售额超千亿房企26家,较去年同期增加1家;超百亿房企147家。

TOP100房企权益销售额均值为746.8亿元,权益销售面积均值为559.5万平方米。

单月来看,10月TOP100房企销售额同比增长率均值为24.8%。

2、前三个阵营增速较快,规模较大企业优势突出表:2020年1-10月房企各阵营数量及销售额均值情况2020年1-10月,房企不同阵营的发展分化。

2020年10月房地产年终工作总结2020

2020年10月房地产年终工作总结2020

自20xx年x月x日进入xxx销售部成为一名销售置业顾问,至今已有一年的时间。

在此期间内,销售部的总经理、x经理给我做了全面专业的业务知识培训,让我深刻感受到商业地产行业的辉煌前景,并对自己的人生做了新的规划。

可以说从一个对房地产“一无所知”的门外人来说,这一年的时间里,收获额多,非常感谢公司的每一位同仁的帮助和指导,虽然取得了一些成绩,也依然存在些许问题,下面就我个人今年的工作做以下几方面总结。

2020年10月全国房地产市场简报

76CHINA REAL ESTATE数据2020年10月 全国房地产市场简报易居(中国)克尔瑞研究中心供应:环比腰斩、同比降17%,并未如预期集中入市10月,30个重点城市新增供应面积2059万平方米,环比“腰斩”,大幅下跌了53%,同比下降17%。

不同能级城市呈现出显著的分化行情。

一线城市商品住宅新增供应面积218万平方米,环比下降54%,同比增长34%。

其中北京显著缩量,同、环比分别下跌24%和70%,房企推盘节奏明显放缓;上海、广州、深圳三城环比回落,但同比保持增势。

二三线城市新增供应面积1841万平方米,环比下降53%,同比下降21%。

仅青岛一城本月供应突破200万平方米,武汉、重庆、东莞、昆明、苏州次之,月供应量也在100万平方米以上。

无论是同、环比均呈现出跌多涨少的局面,仅东莞、无锡等少数几个城市同环比齐增,主要源于二城经历了前几个月的供应低迷期,本月房企推盘积极性有所回升。

而重庆、长沙、成都等中部城市供应相对疲软,跌幅均在30%以上。

成交:环比继续下滑7%且降幅扩大趋势,唯独一线同比仍增34%因供应显著缩量,带动10月市场热度稳步回调,9月成交动能已然减弱,10月延续低迷走势,成交增长相对乏力,30个重点城市整体成交2695万平方米,环比下跌7%,同比增长13%。

一线城市总成交面积305万平方米,环比下降21%,同比增长34%。

以上海、广州、深圳的表现最为突出,以广州为例,市场热度高位维持,已连续5个月月成交突破100万平方米。

北京略显逊色,同环比齐跌。

二三线城市成交面积2390万平方米,环比下降7%,同比增长13%。

武汉、重庆等整体成交依旧处于二线城市前列,成交量均超200万平方米。

武汉、重庆、长沙、东莞、南京、大连、厦门等城市成交稳步回升,同、环比齐增;青岛、徐州、天津、西安、长春、苏州、无锡、福州等城市成交热度稳步回落,市场表现不及预期。

库存:近七成城市库存环比回落,七成以上消化周期低于1年10月,受延迟备案影响,多数城市供求形势出现逆转,九成以上城市供求比显著回落,六成以上城市供求比回落至1以下,长春、厦门、宁波等供求比低于0.4。

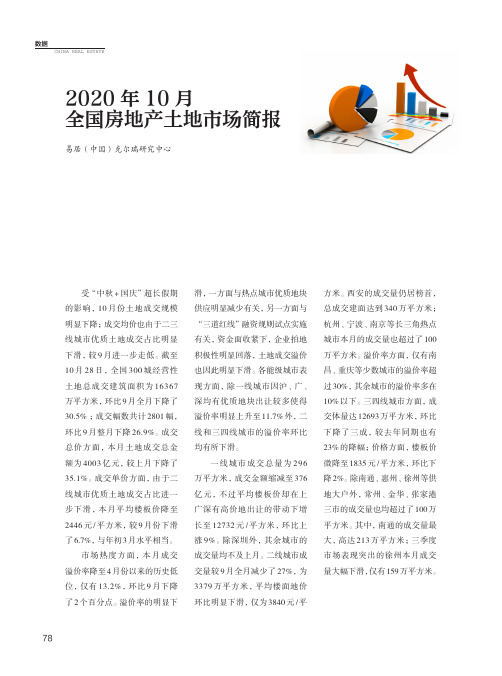

2020年10月全国房地产土地市场简报

78CHINA REAL ESTATE数据2020年10月全国房地产土地市场简报易居(中国)克尔瑞研究中心受“中秋+国庆”超长假期的影响,10月份土地成交规模明显下降;成交均价也由于二三线城市优质土地成交占比明显下滑,较9月进一步走低。

截至10月28日,全国300城经营性土地总成交建筑面积为16367万平方米,环比9月全月下降了30.5%;成交幅数共计2801幅,环比9月整月下降26.9%。

成交总价方面,本月土地成交总金额为4003亿元,较上月下降了35.1%。

成交单价方面,由于二线城市优质土地成交占比进一步下滑,本月平均楼板价降至2446元/平方米,较9月份下滑了6.7%,与年初3月水平相当。

市场热度方面,本月成交溢价率降至4月份以来的历史低位,仅有13.2%,环比9月下降了2个百分点。

溢价率的明显下滑,一方面与热点城市优质地块供应明显减少有关,另一方面与“三道红线”融资规则试点实施有关,资金面收紧下,企业拍地积极性明显回落,土地成交溢价也因此明显下滑。

各能级城市表现方面,除一线城市因沪、广、深均有优质地块出让较多使得溢价率明显上升至11.7%外,二线和三四线城市的溢价率环比均有所下滑。

一线城市成交总量为296万平方米,成交金额缩减至376亿元,不过平均楼板价却在上广深有高价地出让的带动下增长至12732元/平方米,环比上涨9%。

除深圳外,其余城市的成交量均不及上月。

二线城市成交量较9月全月减少了27%,为3379万平方米,平均楼面地价环比明显下滑,仅为3840元/平方米。

西安的成交量仍居榜首,总成交建面达到340万平方米;杭州、宁波、南京等长三角热点城市本月的成交量也超过了100万平方米。

溢价率方面,仅有南昌、重庆等少数城市的溢价率超过30%,其余城市的溢价率多在10%以下。

三四线城市方面,成交体量达12693万平方米,环比下降了三成,较去年同期也有23%的降幅;价格方面,楼板价微降至1835元/平方米,环比下降2%。

克而瑞10月百强房企销售点评:10月销售增速小幅回升,部分房企超年销售目标

证券研究报告 | 行业点评2020年11月02日房地产推荐(维持)10月销售增速小幅回升,部分房企超年销售目标克而瑞10月百强房企销售点评行业指数 %1m 6m 12m 绝对表现 -4.40 1.04 -2.86 相对表现 -4.60 -11.70 -11.87相关报告 1、《二线城市房地产草根调研纪要——合肥》2020-11-01 2、《二线城市房地产草根调研纪要——武汉》2020-11-01 3、《二线城市房地产草根调研纪要——长沙》2020-10-29分析师 董浩执业证号:BOI846 852-****************************联系人 周卓君852-****************************投资要点●事件:CRIC 公布2020年1-10月中国房地产企业TOP100销售排行榜。

●百强房企前10月累计销售增速仍维持高位。

2020年百强房企1-10月全口径销售金额约97355元,同比+11%,累计销售额增速仍维持高位;从1-10月销售金额分段来看,top10/top30/top50/top100销售增速分别+7%/+10%/+10%/+11%,top10/top11-30/top31-50/top51-100销售增速分别+7%/+13%/+13%/+15%,其中top51-100增速相对其他分段较高。

●10月单月TOP31-50房企销售增速领跑百强房企。

10月单月百强房企全口径销售金额12608亿元,同比+23%,增速环比+1.5pct ,top10/top30/top50/top100销售增速分别+14%/+21%/+23%/+23% , top10/top11-30/top31-50/top51-100销售增速分别+14%/+31%/ +32%/+25%。

中秋、国庆双节背景下,10月单月销售增速略有回升,TOP11-50中型房企单月销售增速亮眼;其中,累计来看龙光集团、滨江集团、佳兆业集团等房企已提前完成全年销售目标。

房地产:累计销售面积恢复至2019年同期,10月土地购置面积同比下降5.6%

所属行业 房地产发布时间2020年11月16日累计销售面积恢复至2019年同期,10月土地购置面积同比下降5.6%核心观点:2020年1-10月全国商品房销售面积和销售金额均已恢复或者超过2019年同期水平,其中10月商品房销售金额为1.6万亿元,同比增长23.9%;销售面积 1.6万平米,同比增长15.3%。

10月销售面积和销售金额之所以能实现高速的增长,一是10月房企主动增加推盘量;二是融资收紧,房企更依赖于销售回款;三是2020年中秋与国庆重叠,国庆假期长达8天,众多房企打折促销,以拉升业绩增长。

从房地产施工端看,1-10月房屋新开工和竣工面积有进一步的恢复,但是施工面积同比下降。

年底将至,竣工面积增加有助于结转收入。

而2020年上半年受新冠疫情影响,下半年融资收紧导致累计土地购置面积基数低,因此,不利于新开工和施工面积的增长,截至10月,累计新开工面积同比增速仍为负数,同时9月和10月的施工面积也同比负增长。

7月以来多个城市出台收紧性调控政策,一定程度上降低了房企的拿地热情,同时三道红线收紧融资,也使得房企投资更趋谨慎。

7月以来,单月土地购置面积均同比负增长,且降幅不断扩大。

10月单月房地产开发企业到位资金1.7万亿元,与2019年同期相比增长14.5%。

单月房地产开发企业到位资金持续正增长,也拉动了累计房地产到位资金同比增速上行。

1-10月,房地产开发企业到位资金15.3万亿元,同比增长5.5%。

值得注意的是,2020年以来房地产开发企业到位资金中国内贷款占比已由1-2月的22.5%下降至1-10月的14.6%,下降了7.9个百分点。

而其他各项资金来源的占比则此消彼长,但是整体占比呈提升的趋势。

相关研究:《2020年10月房地产行业月报:单月销售同比增长,但资金承压下,企业加强二三线城市投资力度(第28期)》《2020年10月中国典型房企销售业绩TOP200》 《月读数据(第37期):金九销售面积环比增长25.1%,融资收紧下土地购置面积同比继续下跌(2020年1-9月)》联系人:报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Lihh648687853微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站:一、单月销售面积和金额实现两位数增长,累计销售面积与2019年同期持平2020年新冠疫情对房地产行业产生了一定的负面影响,但是从全国房地产开发企业的经营表现看,截至10月,商品房销售面积和销售金额均已达到或者高于2019年同期表现。

房地产行业2020年10月销售数据点评:销售表现靓丽,基本面持续超预期

销售表现靓丽,基本面持续超预期报告摘要:克而瑞发布2020年1-10月房地产企业销售TOP100排行榜,百强房企单月全口径销售金额同比上升21.5%。

中国恒大单月销售排名行业第一,实现销售金额1006亿元,碧桂园和融创中国分列二三位,单月分别实现销售金额750和704亿元。

► 行业:基本面稳中向好,销售增速保持高位10月百强房企单月累计实现销售金额12847亿元,同比上升21.5%,增速较上月下降3.3pct ;1-10月百强房企累计实现销售金额99359亿元,同比上升9.0%,增速较1-9月上升1.6pct ,增速进一步提升。

虽然10月增速较上月增速有所回落,但整体增速仍表现亮眼,在居民购房需求持续释放叠加四季度房企推盘高峰来临,供需两旺的现象将继续延续,我们预计11月的销售仍将表现优异。

► 房企:10月各梯队持续向好,中小房企表现相对较强10月单月销售超百亿的房企数量为42家,较上年同期增加10家。

碧桂园单月实现全口径销售金额750亿元,恒大及融创分别实现销售金额1006和704亿元。

1-10月碧桂园、恒大、万科分别累计实现全口径销售金额6903、6325和5468亿元,分列行业前三。

从销售增速来看,10月TOP16-30的房企整体销售表现优于其余各梯队;在TOP30房企中,26家房企实现了销售规模的正增长,仅有4家房企的销售增速同比负增长,多数房企在销售端持续改善。

投资建议10月百强房企销售表现靓丽,市场展现出强劲的韧性,基本面持续改善。

当前,房地产板块估值仍处低位,业绩确定性强,股息高,在宽松的货币环境及基本面积极向好的背景下,值得重点关注。

我们重点推荐龙头房企万科A 、保利地产、金科股份、中南建设、阳光城、招商蛇口、蓝光发展、华夏幸福、旭辉控股等。

相关受益标的包括融创中国、龙湖集团、中国奥园、中国金茂、碧桂园服务、永升生活服务及龙光地产等。

风险提示销售不及预期,房地产调控政策持续收紧。

房地产点评报告:销售回归合理中枢,百强表现出众亮眼

房地产行业研究/点评报告主要观点: 事件10月31日,克而瑞发布《2020年1-10月中国房地产企业销售TOP200排行榜》10月百强单月权益销售金额同比22.6%,较前值提升1.3个百分点根据克而瑞数据计算,百强10月全口径销售金额约12847亿元,同比增长21.5%,增速较前值下降3.3个百分点;1-10月全口径销售金额累计值达99359亿元,同比增幅较前值提升1.6个百分点至9.0%。

从权益角度看,百强10月实现权益销售金额9473亿元,同比增长22.6%,较前值上升1.3个百分点;1-10月权益口径销售金额累计达72022亿元,同比增幅较前值提升2个百分点至7.5%。

权益口径与全口径增速出现走势差异,恰符合集中度提升的逻辑,且已形成强者恒强的形势。

随着疫情的淡化,成交有望由供给侧主导向需求共振过渡。

展望四季度,房企有望延续积极加推的态势,叠加首套房贷利率自年初以来稳中有降,提振需求释放,头部房企有望维持较优表现,实现稳步增长。

各梯队不同口径下表现趋异,头部更具稳增长能力今年以来,规模房企竞争加剧,10月百强房企各梯队分化加深。

从准入门槛来看,1-10月累计全口径TOP3/10/20/50门槛较去年同期分别提升269、161、157和96亿元,依次递减,百强门槛恢复至去年同期水平。

各梯队中,TOP1-3/4-10/11-20/21-50/51-100的10月单月同比分别为3.2%、13.1%、42.2%、26.0%、30.1%,较前值分别变动-6.6、-16.9、+33.6、-5.8和-16.5个百分点。

从权益口径计算,TOP1-3/4-10/11-20/21-50/51-100单月同比较前值变动分别为-4.3、-16.4、+28.6、+21.5、-25.9个百分点。

部分梯队的权益口径与全口径表现出现差距,说明在合作开发过程中,头部企业凭借自身的规模优势,对权益的管控更具主动性,成长更趋稳健。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

政策篇

官方辟谣取消购房限制政策传言

10月23日,一条“天津房地产市场取消限购”的消息热传朋友圈。该消息称,“天津市发改委将要发布新政,外地无天津户籍客群,由企业统一申报,不 用落户即可享受天津市民购房同等资格。天津市住建委不再审核信息,直接将企业员工身份证号录入系统,录入后可享受天津市民同等购房资质。”

市内六区

环城四区

供:20.88万㎡,环比-76% 求:45.79万㎡,环比6% 价:17444元/㎡,环比2%

滨海新区

供:30.32万㎡,环比-61% 求:22.61万㎡,环比-10% 价:15543元/㎡,环比-3%

远郊五区

供:44.35万㎡,环比-35% 求:42.15万㎡,环比-3% 价:11815元/㎡,环比1%

区域 市内六区 环城四区 滨海新区 远郊五区

10月 份 经 营 性 用 地 供 应 信 息

用地面积(万㎡) 总建面积(万㎡) 出让总价(亿元) 供应宗数(宗)

土地属性

0

0

0

0

-

0

0

0

0

-

17.48

21.57

15.96

2

纯住宅/商办

11.13

19.72

8.55

2

商住/商办

区域

用地面积 (万㎡)

市内六区

10月份土地成交用途宗数占比

14% 38%

48%

纯住宅 商住 商办

经营性土地市场

成交集中于生态城 底价成交无溢价

供应2宗 总建面:19.72万㎡

蓟 州

宝 坻

武清

北辰

空 港

东丽

西青 津南

供应1宗 总建面:21.44万㎡ 宁 河

生 态 城 开 发 区 塘 沽

静海

滨海新区

大

供应1宗

港

总建面:0.13万㎡

6512 3524 2308

1

商住

0

新城

18

纯住宅/商 住/商办

0

生态城/农垦/ 华电国际

2

纯住宅

0

宁耀建筑 工程

新房住宅市场

供应回落,价格平稳

供应面积 104.35万㎡

成交面积 120.57万㎡

成交均价 16442元/㎡

天津近一年商品住宅供求价逐月走势

300

17500

250

249.73

17000

经营性土地市场

天津经营性用地供应锐减

250 200 150 100

50 0 2019年10月 2019年11月 2019年12月 2020年1月

天津近一年经营性用地供求价逐月走势

2020年2月 2020年3月 供应面积(万㎡)

2020年4月 2020年5月 2020年6月 2020年7月

成交面积(万㎡)

供应面积(万㎡)

成交面积(万㎡)

成交均价(元/㎡)

大数据视角——新房住宅市场

各区供求双降、价格平稳

市内六区

供:8.8万㎡,环比-54% 求:10.01万㎡,环比-5% 价:33391元/㎡,环比2%

20.00 18.00 16.00 14.00 12.00 10.00

8.00 6.00 4.00 2.00 0.00

16500 16000 15500 15000 14500 14000 13500

2019年10月 2019年11月 2019年12月 2020年01月 2020年02月 2020年03月 2020年04月 2020年05月 2020年06月 2020年07月 2020年08月 2020年09月 2020年10月

0

环城四区 2 . 8 4

滨海新区 101.64

远郊五区 8 . 3 1

10月份 经 营 性 用 地 成 交 信 息

总建面积 (万㎡)

0

成交总价 成交楼板 成交宗数 (亿元) 价(元/㎡) (宗)

0

0

0

土地属性 -

溢价率 (%)

-

入驻房企 -

5.11 170.3 13.22

3.33 60.01 3.05

征求意见稿提出: 新建居民住宅小区要足额配置中小学学位; 盘活中心城区搬迁厂房、单位等闲置土地资源,优先用于中小学校建设; 公办学校学位不足、入学矛盾突出的地区,可由政府向民办学校购买学位; 征求意见稿还提到,拟将义务教育学位资源建设完成情况纳入对各区政府的督导评价中,对工作落实不到位、造成不良社会影响的部门和有关责任人进行约谈 通报。 到2023年,新增义务教育学位16.3万个,其中小学11.9万个、初中4.4万个。并在今后年度根据生源实际变化情况,持续推动义务教育学位资源建设。

环城四区

天津10月份商品住宅分区供求价 远郊区县

滨海新区

供应面积(万㎡)

成交面积(万㎡)

成交均价(元/㎡)

60000 50000 40000 30000 20000 10000 0

成交楼板价(元/㎡)

20ห้องสมุดไป่ตู้0年8月

2020年9月

2020年10月

16000 14000 12000 10000 8000 6000 4000 2000 0

10月份土地供应用途宗数占比 25%

50%

25%

纯住宅 商住 商办

10月份经营性用地供求宗数

21 9月份

4

0

4

8 12 16 20 24

成交宗数 供应宗数

根据克而瑞天津机构对于全天津市近300个项目周度市场监测的数据,周度来访量变化并不是很明显,单项目平均周度到访量相对于上周,只向上增加了4 组,也没有超过9月初的市场热度。并且大部分项目也并未对这一传闻做出实质性的回应,比如增加渠道点位或增加特惠房源。关于一些项目提出“无理由退 房、退定金”,现在天津市大多数项目都做到了,也并不是针对当下传闻所衍生出来的。

传言一出,地产界朋友圈、自媒体已经开始刷屏,不管“政策”是否属实,或者是否落地,渠道和销售的情绪已经高涨了,并传出部分售楼处已经允许 “缴纳定金订房,如政策未落地,无理由退房、退定金”。

10月28日,天津发改委和住建委双双回应称,传言不属实,目前天津还在执行2017年3月发布的限购政策,暂时还没有改动的计划。

克而瑞房地产月度报告

政策、土地、住宅、二手房

易居克而瑞&天津机构 2020年10月

政策篇

未来三年全市将新增16.3万个学位

10月15日,为推动天津义务教育优质均衡发展,补齐义务教育学位资源短板,天津市教委会同有关部门编制了《天津市义务教育学位资源建设实施方案 (2021-2023年)》(征求意见稿),并向社会公开征求意见。

200

182.08

150

140.59 119.43

130.18

160.61350.99

100

50

69.3963.65

0

0 9.68

69.95 32.37

103.51715.6

136.41127.83

164.77 144.54

142.2 110.22

147.31 121.72

122.18

120.57 104.35