企业损益分析表模板(已套好公式,可直接修改数据)

损益表(模板)

企业负责人:

财务负责人:

0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

-

0.00

102,626.97 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00

企业盖章:

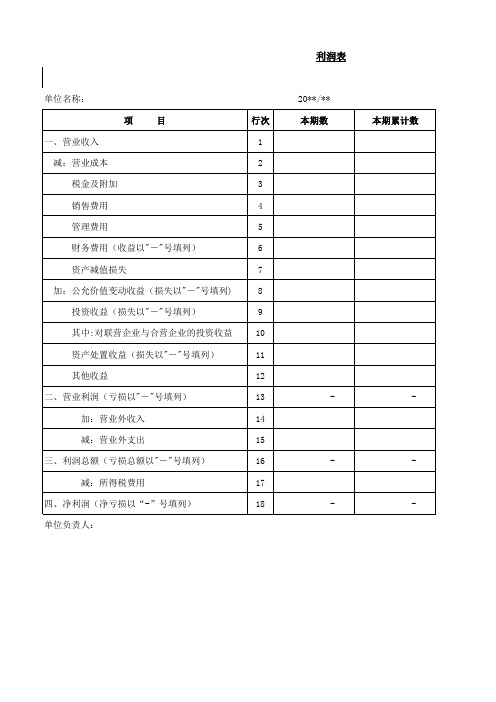

利润表

编制单位: 项目 一、主营业务收入 其中:出口销售收入(自营或委托) 减:销售折扣与折让 主营业务收入净额 减:主营业务成本 其中:出口销售成本(自营或委托) 主营业务税金及附加 产品销售成本 二、主营业务利润 毛利率 加:其他业务利润 减:营业费用 管理费用 财务费用 其中:利息支出(减利息收入) 汇兑损失(减汇兑收益) 三、营业利润(亏损用“-”号) 加:投资收益 补贴收入 营业外收入 加:以前年度损益调整 减:营业外支出 四、利润总额(亏损用“-”号) 减:所得税 五、净利润(亏损用“-”号) 销售利润率 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 8 行次 1 2 3 4 5 6 7 本期实际 本月数 累计数 2015年12月31日

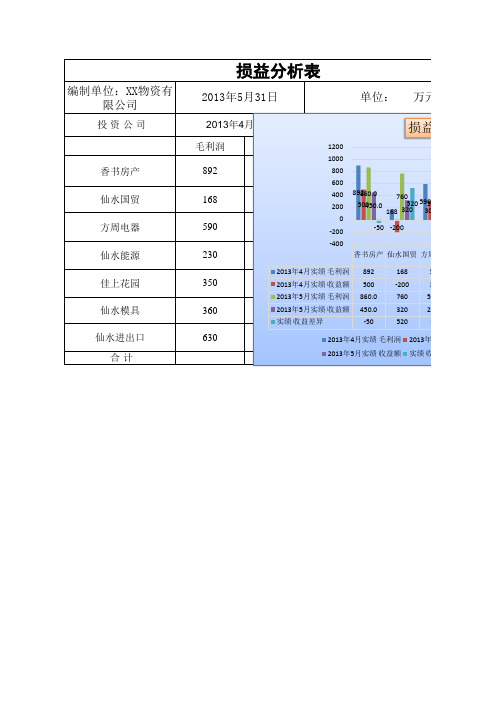

损益分析图表

1000

886000.0

450.0

600

470600

200

898260.0 504050.0

376200520 595030.0

168 320 302030.0

0

-523000.0

-50 -220300.0

-400

280.00香书房产 仙-1水20国.0贸0 方周电器

2013年4月实绩 毛利润 892

年4月实绩-2收40益额 2013年5月实绩 毛利润 收益差异-70

-240

-70

方周电器

仙80水能源

佳上花园

仙水模具

仙水进出 口

590

230

350

360

630

300 -17-2000

120

110

320

530.0 280.00 480.00 270

330

230.0 -1-14200.00 -50.00 -30.0 80.0

-70

80

-170

-140

-240

合计

950 880.0 -70

168

590

350

1220013年4月实绩 4收8益0.额00 500 -5-200.000 300

2013年5月实绩 毛利润 860.0

760

530.0

360

1120013年5月实绩 收2益7额0 450.0 -33200.0 230.0

实绩 收益差异

-50

520

-70

630

320

203133年0 4月实绩 毛利润80.02013年4月实绩

950

2013年5月实绩 收益8额80.实0 绩 收益差异

集团损益分析表表一

损益分析表(表一)

金额:人民币元日期:年月编号:CORP-FI-BG01

损益分析表(表二)

编号:CORP-FI-BG01

损益分析表》( CORP-FI-

BG01 )

填表说明及要求

1.本表在月度或季度财务经营状况分析报告时填写。

2.报告日期:填写报告期月份。

3.分析月份:填写项目栏的报告期财务帐面实际数。

4.去年同期:填写项目栏的报告期上一年的财务帐面实际数。

5.预算:填写项目栏报告期的预算额。

6.本年累计:填写项目栏截止至报告期的财务帐面实际数累计

7.累计预算:填写项目栏截止至报告期的预算数累计。

8.比去年同期增减:报告期金额-去年同期数

9.完成预算%:报告期金额/预算*100%

10.完成累计预算%:本年累计/累计预算*100% 。

损益表

-

-

-

-

利润表

单位名称: 项目

一、营业收入 减:营业成本 税金及附加 销售费用 管理费用 财务费用(收益以"-"号填列)

资产减值损失 加:公允价值变动收益(损失以"-"号填列) 投资收益(损失以"-"号填列)

其中:对联营企业与合营企业的投资收益 资产处置收益(损失以"-"号填列) 其他收益 二、营业利润(亏损以"-"号填列)

加:营业外收入 减:营业外支出 三、利润总额(亏损总额以"-"号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 单位负责人:

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

20**/** 本期数

-

本期累计数

-

上年同期累计数

单位:元 前年同期累计数

企业负债损益情况汇报表

企业负债损益情况汇报表

一、负债情况。

截止本季度末,公司负债总额为XXX万元,较上季度末增加XX万元。

主要

负债包括应付账款、短期借款、长期借款等。

其中,应付账款占比最大,为XXX

万元,较上季度末增加XX万元。

短期借款为XXX万元,较上季度末增加XX万元。

长期借款为XXX万元,较上季度末增加XX万元。

二、损益情况。

本季度公司实现营业收入为XXX万元,较上季度末增加XX万元。

主要收入

来源于产品销售、服务收费等。

成本费用为XXX万元,较上季度末增加XX万元。

其中,产品成本为XXX万元,较上季度末增加XX万元。

销售费用为XXX万元,较上季度末增加XX万元。

管理费用为XXX万元,较上季度末增加XX万元。

财

务费用为XXX万元,较上季度末增加XX万元。

三、利润情况。

本季度公司实现净利润为XXX万元,较上季度末增加XX万元。

主要利润来

源于主营业务利润、投资收益等。

主营业务利润为XXX万元,较上季度末增加

XX万元。

投资收益为XXX万元,较上季度末增加XX万元。

四、财务分析。

本季度公司负债增加主要是由于应付账款和短期借款的增加,公司需加强应收

账款的回笼和控制资金周转。

损益情况表明公司营业收入增加,但成本费用也相应增加,利润增幅不大。

公司需加强成本控制和市场营销,提高利润水平。

综上所述,本季度公司负债损益情况总体较上季度有所增加,公司需加强财务

管理和成本控制,提高经营效益,确保公司持续稳健发展。

损益表及利润分配表格式

利润及利润分配表

年 编制单位: 单位:元

项目 行次 本月数

一、主营业务收入 1 减:主营业务成本 2 主营业务税金及附加 3 二、主营业务利润(亏损以“-”号填列) 4 加:其他业务利润(亏损以“-”号填列) 5 减:营业费用 6 管理费用 7 财务费用 8 三、营业利润(亏损以“-”号填列) 9 加:投资收益(损失以“-”号填列) 10 补贴收入 11 营业外收入 12 减:营业外支出 13 四、利润总额(亏损以“-”号填列) 14 减:所得税 15 少数股东权益 16 五、净利润(亏损以“-”号填列) 17 项目 五、净利润(亏损以“-”号填列) 17 加:年初未分配利润 18 其他转入 19 六、可供分配的利润 20 减:提取法定盈余公积 21 提取法定公益金 22 提取职工奖励及福利基金 23 提取储备基金 24 提取企业发展基金 25 利润归还投资 26 七、可供投资者分配的利润 27 减:应付优先股股利 28 提取任意盈余公积 29 应付普通股股利 30 转作资本(或股本)的普通股股利 31 加: 以前年度损益调整 32 八、未分配利润 33 34 补充资料: 35 1、出售、处置部门或被投资单位所得收益 36 2、自然灾害发生的损失 37 3、会计政策变更增加(或减少)利润总额 38 4、会计估计变更增加(或减少)利润总额 39 5、债务重组损失 40

月 会企02表 币种:人民币

本年累计数

0.00

0.00

0.00

0.00

0.00

0.00

0.00 本年累计数 0.00

集团损益分析表表一

损益分析表(表一)

金额:人民币元日期:年月编号:CORP-FI-BG01

损益分析表(表二)

编号:CORP-FI-BG01

损益分析表》( CORP-FI-

BG01 )

填表说明及要求

1.本表在月度或季度财务经营状况分析报告时填写。

2.报告日期:填写报告期月份。

3.分析月份:填写项目栏的报告期财务帐面实际数。

4.去年同期:填写项目栏的报告期上一年的财务帐面实际数。

5.预算:填写项目栏报告期的预算额。

6.本年累计:填写项目栏截止至报告期的财务帐面实际数累计

7.累计预算:填写项目栏截止至报告期的预算数累计。

8.比去年同期增减:报告期金额-去年同期数

9.完成预算%:报告期金额/预算*100%

10.完成累计预算%:本年累计/累计预算*100% 。

产品经营损益表格模板

产品经营损益表格模板

以下是一个常见的产品经营损益表格模板:

产品经营损益表

时间段:[填写时间段,如年度、季度、月度等]

收入:

产品销售收入: [填写具体金额]

其他收入: [填写具体金额]

总收入: [该时间段内所有收入的总和]

成本:

直接成本:

产品制造成本: [填写具体金额]

原材料成本: [填写具体金额]

人工成本: [填写具体金额]

间接成本:

市场营销成本: [填写具体金额]

管理费用: [填写具体金额]

研发费用: [填写具体金额]

总成本: [该时间段内所有成本的总和]

营业利润: [总收入 - 总成本]

非营业收入: [填写具体金额]

非营业支出: [填写具体金额]

利润总额: [营业利润 + 非营业收入 - 非营业支出]

所得税费用: [填写具体金额]

净利润: [利润总额 - 所得税费用]

备注: [填写任何额外的说明或细节]

请注意,这只是一个基本的模板,具体的公司和行业可能需要添加或调整不同的项目。

损益表分析

损益表分析(总8页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除损益表的定义和构成损益表定义又称为利润表,是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

损益表模板:营销收入营销收入也叫营业收入或经营收入,是指公司在一定时间内,销售货物提供服务所得的金额。

销售收入净额销售收入减去销售退回及折让余额是销售收入净额,也就是公司的实际营业额。

计算公式销售收入-销售退回及折让=销售收入净额经营费用企业在销售和提供服务的经营过程中所产生的各项费用,如员工工资,水电费,折旧费,杂项费,这些费用都要被从企业总收如中扣除。

前期损益调整前期损益调整是指因为会计政策的变更或发现错误所作出的调整,调整遵循一致性原则,保持企业前后期会计信息保持口径一致。

企业必须有足够的理由证明新会计政策更适用于要被取代的会计政策才能允许被变更。

新的会计政策必须能反映出更好的效果和财务状况才能被视为更适用。

会计政策更改后,现阶段和相应阶段的数额须在新政策中重申,同时必须找到积累的调整在当期盈亏表中注释。

它包括对相关时期股东资金动作的协调,以显现调整后的有效性。

其他报表保留盈余表损益表上的数据是用来准备另一份重要的财务报表—保留盈余表,其被视作企业运营中第四重要的财务报表。

保留盈余能体现在一段时期被从初初始到最终盈余的变化状况,尤其在财政年。

计算公式:最终盈余=期初盈余-股东分红+净收入请注意净收入是从损益表中获得,需要考虑到投资量和向股东派发的分红,因此企业能根据盈余表中体现的盈余,根据投资和分红状况作出战略性的决策。

根据公认会计准则,要求资产负债表和损益表必须与盈余表同时准备。

有时候盈余表会与损益表合拼,或者在资产负债表中体现。

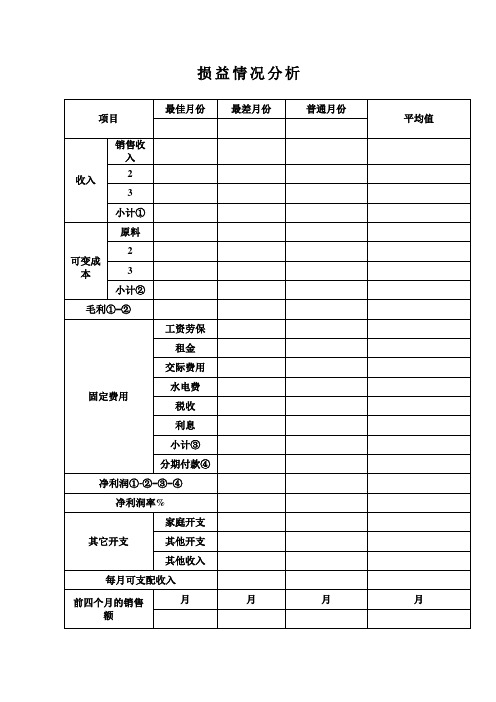

损益情况分析表

项目

最佳月份

最差月份

普通月份

平均值

收入

销售收入

2

3

小计①

可变成本

原料

2

3

小计②

毛利①-②

固定费用

工资劳保

租金

交际费用

水电费

税收

利息

小计③

分期付款④

净利润①-②-③-④

净利润率%

其它开支

家庭开支

其他开支

其他收入

每月可支配收入

前四个月的销售额

月

月

月

月

主要经营项目月均毛利组合分析

项目名称

进价(元)

售价(元)

差价(元)

销售比率%

毛利率%

①

②

③

销售成本率

15%

月付款占销售额比重

15%

月付款占可支配收入比重

15%

交叉检验

销售额交叉检验

成本结构和其它

损益表

900 2.1%

1,200

3.1%

1,200

2.8%

17,040 43.7% 19,375 45.0%

9,460 400 1,500 400 800 1,000 600 1,600

24.3% 1.0% 3.8% 1.0% 2.1% 2.6% 1.5% 4.1%

11,610

450 1,600

450 1,200 1,800 1,600 1,500

3,000

300

6.3% 1.2% 1.5% 1.9% 1.7% 42.3% 7.7% 9.2% 11.5% 13.8% 7.7% 0.8%

2,715 555 620 860 680

17,800 3,200 3,980 5,020 5,600 3,160

440

6.3% 1.3% 1.4% 2.0% 1.6% 41.3% 7.4% 9.2% 11.7% 13.0% 7.3% 1.0%

会计科目

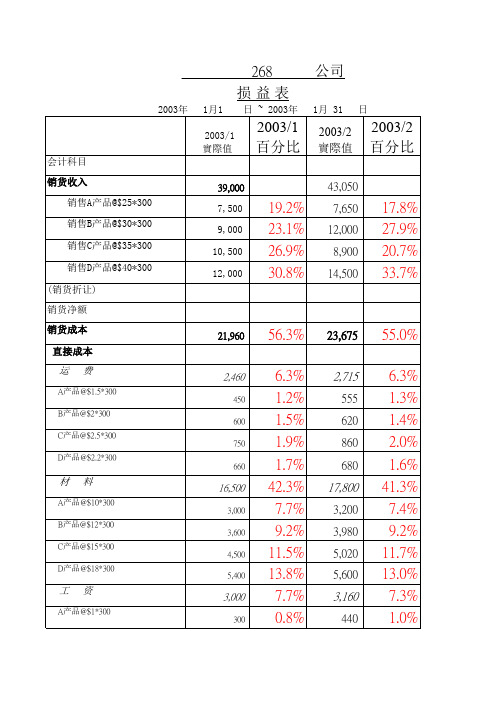

__________268______公司 损益表

2003年 1月1 日 ~ 2003年 1月 31 日

2003/1 2003/1 2003/2 2003/2 實際值 百分比 實際值 百分比

销货收入 销售A产品@$25*300 销售B产品@$30*300 销售C产品@$35*300 销售D产品@$40*300

运费

A产品@$1.5*300 B产品@$2*300 C产品@$2.5*300 D产品@$2.2*300

材料

A产品@$10*300 B产品@$12*300 C产品@$15*300 D产品@$18*300

工资

A产品@$1*300

2,460

450 600 750 660

16,500

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

营业收入 [Q=L-P]

其他收入 [R]

税 所得税 工薪税 房地产税 其他税(指明) 其他税(指明) 总税额 [S]

纯利润 [T=Q+R-S]

金额以 1000 为单位表示

-

前期

预算

本期

以销售额百分 前期基础上的 预算基础上的

比 (%) 表示 变化百分数 变化百分数

的本期

营业费用 销售与营销 广告 直销 其他费用(指明) 其他费用(指明) 销售和营销总费用 [M]

研发 技术许可 专利 其他费用(指明) 其他费用(指明) 研发总费用 [N]

总务和管理 工资和薪金 外包服务 用品 餐饮娱乐 租金 电话 公用事业服务 折旧 保险 修理和维护 其他费用(指明) 其他费用(指明) 总务和管理总费用 [O]

(%)

(%)

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

-

-

----来自---

-

-

-

0

0

0

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0

0

0

-

-

-

0

0

0

-

-

-

0

0

0

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

损益表

<公司名称>

<月份或年份>(截至 <年-月-日>)

毛利 [L/J] 销售收益率 [T/J]

销售收入 产品/服务 1 产品/服务 2 产品/服务 3 产品/服务 4 销售总收入 [J]

销售成本 产品/服务 1 产品/服务 2 产品/服务 3 产品/服务 4 销售总成本 [K]

毛利 [L=J-K]

-

-

-

-

-

-

0

0

0

-

-

-

0

0

0

-

-

-