R语言期末课程设计--个人所得税处理分析

计算机专业实训课教学实践——以“计算个人所得税”为例进行分析

计算机专业实训课教学实践——以“计算个人所得税”为例进行分析操作技能的培养是中等职业技术学校教育教学中最重要的环节,专业实训课是培养操作技能的主阵地。

在教育教学实践中,形成了专业实训课教学组织形式,即:项目导入、自主探究、引领点拨、实践应用、互助共长五个环节。

注重将学生的自主学习、合作学习和教师的引导教学等教学形式有机结合起来,突出应用性和实践性,实现理论实践一体化,达到“做中学,做中教,做中长”的教育教学目标。

1、项目导入:创设学习情境,导入项目进行新知识的引入,使学生对学习内容形成直观认识,激发学生强烈的学习兴趣和探索精神。

在“计算个人所得税”教学中,展示素材“科创公司职工工资花名册”,该素材中把教学班级变成科创公司,全班几十名学生变成科创公司的职工。

“我进科创公司了?”“我的工资这么高?”当学生沉浸情景中时,教师作出说明:个人收入需扣除个人所得税,顺势抛出课题:作为科创公司的一名财会人员,请计算出每名职工应交纳的个人所得税。

2、自主探究:学生根据教师设定的探究项目进行自主学习。

教师设定探究项目具有阶梯性,使每一个学生通过自学有所收获;具有连贯性,每个项目完成都为下一个项目做好铺垫;具有探索性,使探究能力强的学生有挑战的欲望。

在“计算个人所得税”自主探究环节,设计了三个项目。

项目一:“IF函数的语法规则”,项目二:利用1个IF函数“判断是否交纳个人所得税”,项目三:利用2个IF函数“计算2级个人所得税”。

项目一是理论基础,项目二是对IF函数的简单应用,项目三中2个IF函数套嵌应用,具有一定难度。

这三个项目由浅入深,相互关联,为实践应用环节中“计算7级超额累进个人所得税”打牢基础。

教师给足学生自主探究的时间,特别探究项目三时,让学生多思考、勤操作。

教师掌控学生自主探究的进度,达到两个百分之八十,即百分之八十以上的同学完成百分之八十以上的任务。

3、引领点拨:是对自主探究环节探究情况的反馈。

此环节包含两个方面:学生引领和教师点拨。

个人所得税教案范文

个人所得税教案范文【教案目标】1.了解个人所得税的基本知识和相关政策;2.理解个人所得税计算方法;3.学会如何正确填报个人所得税申报表;4.掌握个人所得税优惠政策的适用条件和计算方法。

【教学内容】一、个人所得税的基本概念和分类1.个人所得税的定义及其意义;2.个人所得税的分类:工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息所得、财产租赁所得、财产转让所得等。

二、个人所得税的计算方法1.个税计算表和个税税率表的使用方法;2.个人所得税起征点和税率的确定;3.免税额的确定;4.计算个人所得税的具体步骤。

三、个人所得税申报表的填报方法1.个人所得税申报表的基本内容和填写要点;2.个人所得税申报表的填报步骤;3.常见错误和注意事项。

四、个人所得税优惠政策的适用条件和计算方法1.个人所得税专项附加扣除的政策和适用条件;2.个人所得税抵扣、减免政策的适用条件和计算方法;3.个人所得税特殊优惠政策的适用条件和计算方法。

【教学方法】1.授课法:通过讲解的方式向学生介绍个人所得税的基本知识和计算方法;2.实例分析法:通过实例分析,帮助学生理解个人所得税申报表的填写方法和个人所得税的优惠政策;3.讨论互动法:通过讨论和互动,培养学生主动参与学习的能力,加深对个人所得税相关政策的理解和掌握。

【教学过程】一、引入(10分钟)1.通过举例引入个人所得税的概念和意义;2.针对学生的疑问,概述个人所得税的分类。

二、个人所得税的计算方法(30分钟)1.介绍个税计算表和个税税率表的使用方法;2.讲解个人所得税起征点、税率和免税额的确定;3.按照具体的案例,讲解个人所得税的计算方法。

三、个人所得税申报表的填报方法(30分钟)1.介绍个人所得税申报表的基本内容和填写要点;2.按照实际情况,演示个人所得税申报表的填写步骤;3.分析常见错误和注意事项,并进行解答。

四、个人所得税优惠政策的适用条件和计算方法(40分钟)1.讲解个人所得税专项附加扣除的政策和适用条件;2.介绍个人所得税抵扣、减免政策的适用条件和计算方法;3.分析个人所得税特殊优惠政策的适用条件和计算方法;4.通过案例分析,帮助学生理解个人所得税优惠政策的具体操作。

个人所得税教学设计与反思

6.从学生的作业、课后谈话来看学生对个人所得税有了一定的了解和掌握,大多数学生都会计算。但是有个别学生对知识掌握不透彻。这主要由于学生学习方法有问题,不会归纳和总结,加上自身基础较差有关。所以老师一定要强化训练,让学生能熟练的计算个人所得税。

学情分析

中等职业学校学生普遍文化素质较低,学习接受能力比较差。《经济法律法规》是一门专业课,绝大多数学生没接触过企业、更没有相关经济法方面知识。所以学生要从基础知识开始,一点一滴的学习,打下良好的基础。

该年龄段的学生开始有自己的观点和见解,有一定的自主学习能力。教师要求教学方法多样化。

教学目标

知识与能力目标

学生畅所欲言回答问题

学生陈述自己的观点

小组讨论,回答问题

ห้องสมุดไป่ตู้自己通过看书填写表格内容

学生举例回答

学生听讲并且跟随老师的思路,归纳总结出个人所得税的计算规律。

学生分组学习,相互评价。

在老师的引导下,学生理解个人所得税的计算过程。

做课堂练习

为引入新课作准备

让学生了解本节课的安排

引入新课的讲解

激发学生学习兴趣,培养学生解决实际问题的能力

2.稿酬所得应缴纳个人所得税额=19000×(1-20%)×20%×(1-30%)=2128(元)

3.讲课报酬所得应缴纳个人所得税额=(3900-800)×20%=620(元)

李教授12月份应缴纳个人所得税额=185+2128+620=2933(元)

六、课堂练习(10分钟)

张某是我国一位医学专家,每月工资薪金收入7000元,其中包括政府特殊津贴600元。2011年,张某与李某合作出书取得稿酬20000元,两人按5:5分成;张某购买某生物制药公司股票,年终分红取得4000元现金股利收入;张某为某医学院校做报告2次,每次取得收入2500元,全年共取得报告收入5000元。请计算张某应缴纳多少个人所得税?

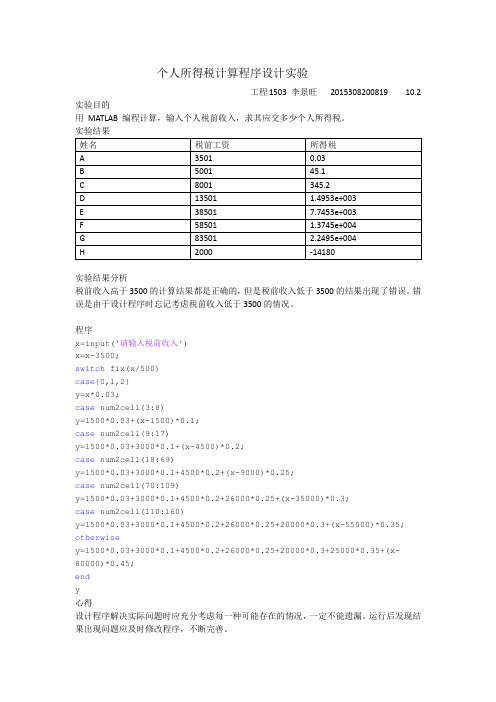

个人所得税计算程序设计实验

个人所得税计算程序设计实验工程1503 李景旺2015308200819 10.2 实验目的用MATLAB 编程计算,输入个人税前收入,求其应交多少个人所得税。

实验结果实验结果分析税前收入高于3500的计算结果都是正确的,但是税前收入低于3500的结果出现了错误。

错误是由于设计程序时忘记考虑税前收入低于3500的情况。

程序x=input('请输入税前收入')x=x-3500;switch fix(x/500)case{0,1,2}y=x*0.03;case num2cell(3:8)y=1500*0.03+(x-1500)*0.1;case num2cell(9:17)y=1500*0.03+3000*0.1+(x-4500)*0.2;case num2cell(18:69)y=1500*0.03+3000*0.1+4500*0.2+(x-9000)*0.25;case num2cell(70:109)y=1500*0.03+3000*0.1+4500*0.2+26000*0.25+(x-35000)*0.3;case num2cell(110:160)y=1500*0.03+3000*0.1+4500*0.2+26000*0.25+20000*0.3+(x-55000)*0.35; otherwisey=1500*0.03+3000*0.1+4500*0.2+26000*0.25+20000*0.3+25000*0.35+(x-8000 0)*0.45;endy心得设计程序解决实际问题时应充分考虑每一种可能存在的情况,一定不能遗漏。

运行后发现结果出现问题应及时修改程序,不断完善。

房价与财富转移的文献概述汤浩、刘旦(撰文研究了商品房平均价格水平、城镇居民收入差距和基尼系数之间的长期关系,表明商品房价格水平的上涨扩大了城镇居民收入差距。

对其原因分析如下:住房金融市场在操作上“嫌贫爱富”的贷款机制是扩大财富差距的主要原因。

个人所得税教案1

个人所得税教案1个人所得税教案1教学目标:1.了解个人所得税的基本概念和适用范围。

2.掌握个人所得税的计算方法和税率的确定。

3.理解个人所得税对个人经济活动的影响,并培养正确的纳税意识和财务规划能力。

教学重点:1.个人所得税的基本概念和适用范围。

2.个人所得税的计算方法和税率的确定。

教学难点:1.个人所得税计算方法的理解和运用。

2.个人所得税对个人经济活动的影响的讨论和分析。

教学准备:1.个人所得税相关的法律法规和政策文件。

2.案例分析材料和计算工具。

教学过程:一、导入(5分钟)教师通过举例引入个人所得税的概念,让学生了解个人所得税对个人经济活动的重要性和影响。

二、概念讲解(10分钟)1.教师讲解个人所得税的基本概念,即个人从各种经营与劳务所得中按一定比例缴纳的税款。

2.教师介绍个人所得税的适用范围,包括个体工商户、个人独资企业、合伙企业、个人劳务报酬等。

三、税率和计算方法(20分钟)1.教师介绍个人所得税的税率和计算方法,包括起征点、阶段性递增税率和综合计算方法等。

2.教师通过案例分析演示个人所得税的计算方法,帮助学生理解税率和计算方法的运用。

四、案例分析(30分钟)1.教师给学生分发个人所得税的案例分析材料。

2.学生结合案例分析,讨论个人所得税对个人经济活动的影响和应对策略。

3.教师带领学生分组进行讨论和汇报,鼓励学生提出自己的观点和建议。

五、小结与拓展(10分钟)1.教师总结本节课的重点内容和学习收获。

2.教师布置拓展任务,要求学生利用课余时间进一步了解个人所得税的相关政策和国际比较。

六、课堂练习与作业布置(10分钟)1.教师组织学生进行个人所得税的计算练习,加深对税率和计算方法的理解和运用。

2.教师布置作业,要求学生分析自己家庭的个人所得税情况,并制定合理的财务规划。

教学反思:个人所得税是一个复杂而且具有实际应用意义的内容,在教学中,教师需要通过案例分析和讨论,将个人所得税的概念和计算方法与实际生活紧密结合起来,让学生能够理解和运用个人所得税的知识,培养正确的纳税意识和财务规划能力。

R语言课程设计--BP神经网络预测财政收入

摘要随着社会的不断发展,经济制度在不断建立与完善,财政工作不仅面临着机遇,而且也面临着重大的挑战。

这主要体现在:一方面国家宏观经济调控需要财政职能的履行,另一方面,当下经济发展迅速,目前的一些财政工作已经难以再满足其发展需求。

因此,政府更加期望通过财政工作的预见性来辅助相关财政政策的制定实施,因此,财政收入预测是当前社会一个迫切需要的研究课题。

本文选取了1999年到2013年的财政数据,包括财政收入表和四种税收表,数据主要来源于广州市统计局的统计年鉴与泰迪智能科技有限公司。

本文旨在分析财政收入的影响因素及预测情况。

在研究财政收入影响因素之前,首先分析了四种税收的主要影响因素,因为税收在财政收入中所占比重很大,并且税收与地方财政收入政策的制定息息相关,因此本文细化了税收因素的分析,主要运用SAS软件,通过典型相关分析模型分别找到了影响四种税收的主要因素,另外也分别找出了影响全市税收的主要区域。

税收的细分研究,看似与文章脱节,实际上为广州市制定相应税收的政策都提供了一定的理论依据。

接着进行了本文的研究重点,即关于财政收入的预测,首先运用SAS软件通过主成分分析,成功将财政收入的17个指标降维,筛选出10个主要影响财政收入的指标。

最后,运用MATLAB 软件,通过BP神经网络[5]进行了预测,得到了2014与2015年的财政收入的预测值,并且与真实值对比,发现预测结果与真实值并不是相差很大。

本文成功的建立了财政收入的预测模型,为广州市制定相应的财政政策都提供了一定的理论依据。

关键词:财政预测典型相关主成分分析 BP神经网络AbstractWith the continuous development of the society, the economic system is constantly established and perfected, and financial work is not only faced with opportunities, but also faces major challenges. This is mainly reflected in: on the one hand, the national macroeconomic control needs the financial function of the implementation, on the other hand, the current rapid economic development, some of the current financial work has been difficult to meet their development needs. Therefore, the government is more hope that through the financial work of the foresight to assist the formulation and implementation of the relevant fiscal policy, therefore, the fiscal revenue forecast is an urgent need for the current research topic.This paper chooses the fiscal data from 1999 to 2013, including the fiscal revenue statement and four tax forms. The data mainly come from the Statistical Yearbook of Guangzhou Municipal Bureau of Statistics and Teddy Intelligent Technology Co., Ltd. This paper aims to analyze the influencing factors and forecasting of fiscal revenue. Before studying the influencing factors of fiscal revenue, the paper first analyzes the main influencing factors of the four kinds of taxes, because the tax revenue is very large in the fiscal revenue, and the tax is closely related to the formulation of the local fiscal revenue policy. Therefore, this paper elaborates the tax factor Analysis, the main use of SAS software, through the typical correlation analysis model were found to affect the four main factors of taxation, respectively, also found the main areas of the city's tax revenue. Tax segmentation research, seemingly out of line with the article, in fact, for the development of the corresponding tax policy in Guangzhou City have provided a certain theoretical basis. Then we focus on the research of this paper, that is, the forecast of fiscal revenue, the first use of SAS software through the principal component analysis, the success of the 17 indicators of fiscal revenue dimensionality, screening out 10 major factors affecting the main revenue. Finally, using MATLAB software, BP neural network is used to predict, and the forecast value of fiscal revenue in 2014 and 2015 is obtained. Compared with the real value, it is found that the predicted result is not very different from the real value. This paper has successfully established the forecasting model of fiscal revenue, which provides a theoretical basis for the formulation of the corresponding fiscal policy in Guangzhou.Key words: financial forecasting typical correlation principal component analysis BP neural network目录摘要 (I)Abstract (II)目录 (1)§1绪论 (2)1.1研究背景及意义 (2)1.2研究问题概述 (3)1.3研究思路和行文框架 (3)§2税收的相关分析 (5)2.1数据的准备 (5)2.2数据预处理 (5)2.4税收相关关系的求解与结果分析 (10)2.5本章总结 (17)§3财政收入的主要因素分析 (18)3.1数据准备 (18)3.2主成分分析模型的建立 (18)3.3财政收入主要因素的求解与结果分析 (19)3.3本章总结 (22)§4 BP神经网络预测财政收入 (23)4.1数据准备 (23)4.2 BP神经网络模型建立 (23)4.3财政收入预测的求解与结果分析 (26)4.4本章总结 (29)§5研究结论 (30)参考文献 (31)致谢 (32)§1绪论1.1研究背景及意义财政收入体现了一个国家财力及经济发展状况。

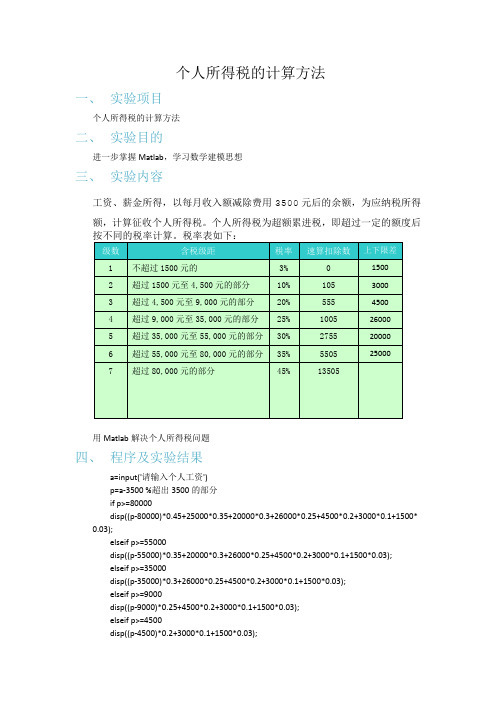

个人所得税的计算方法实验报告

个人所得税的计算方法一、实验项目个人所得税的计算方法二、实验目的进一步掌握Matlab,学习数学建模思想三、实验内容工资、薪金所得,以每月收入额减除费用3500元后的余额,为应纳税所得额,计算征收个人所得税。

个人所得税为超额累进税,即超过一定的额度后用Matlab解决个人所得税问题四、程序及实验结果a=input('请输入个人工资')p=a-3500 %超出3500的部分if p>=80000disp((p-80000)*0.45+25000*0.35+20000*0.3+26000*0.25+4500*0.2+3000*0.1+1500*0.03);elseif p>=55000disp((p-55000)*0.35+20000*0.3+26000*0.25+4500*0.2+3000*0.1+1500*0.03);elseif p>=35000disp((p-35000)*0.3+26000*0.25+4500*0.2+3000*0.1+1500*0.03);elseif p>=9000disp((p-9000)*0.25+4500*0.2+3000*0.1+1500*0.03);elseif p>=4500disp((p-4500)*0.2+3000*0.1+1500*0.03);elseif p>=1500disp((p-1500)*0.1+1500*0.003);elseif p>0disp(p*0.03);end结果五、实验心得使用Matlab 可以有效的简化计算,且一次设计的程序可多次使用。

姓名:彭鹏学号:2011307201308。

个人所得税研究方案(大学课程设计)

个人所得税研究方案(大学课程设计)哈尔滨工业大学毕业论文学生姓名:学生学号:专业班级:学院名称:指导老师:学院院长: 树立科学发展观,构建和谐社会是我们国家现阶段政治、经济、社会、文化发展地重要理论指导.和谐社会是一种整体性思考问题地观点,要求我们在各个领域地工作中运用政策、法律、经济、行政等多种手段,统筹各种社会资源,使社会协调发展,逐步缩小贫富差距,最终实现社会公平.2005年10月通过地个人所得税法案修正案地决定,就是国家在构建和谐社会进程中维护人民群众利益之法律规定地政策取向,但在个人所得税地征管中,征得不如漏得逃得多,造成国家税收大量流失.面对严峻地个人所得税舞弊形势,如何防止以及加强征管已成为立法部门、税务部门和审计部门工作地重点,同时也是理论界探讨地热点和难点.设计论文题目:个人所得税研究所以对个人所得税进行改革和完善是一项长期、复杂地工作, 免征税额地调整只是相对简单地问题, 尚有一系列重大问题需要认真研究.关键词:个人所得税,问题,对策目录1引言 .................................... .. (1)2个人所得税地功能2.1 个人所得税地组织财政收入功能. (2)2.2个人所得税地收入分配功能...... .. (2)2.3个人所得税地经济调节功能...... .. (3)3 我国现行个人所得税地舞弊表……………… .. ……………………………4 3.1 是纳税人以减少申报收入地方式直接逃税…………………………………… 4 3.2 是纳税人选择低报个人所得地方式逃税……………………………………… 5 3.3是多缴住房公积金逃税……………… .. ………………………………………5 3.4是保险投资逃税………………….…….……………………………………… 5 3.5是个人所得税分次申报逃税…….. …………………………………………… 5 3.6 是利用捐赠抵减逃税........ .. (6)3.7 是教育储蓄逃税........ .. (6)3.8 是把个人收入转换成企业单位地费用开支逃税……………………………… ..64 个人所得税地审计…………… .. ………………………………………………8 4.1 制定合理地个人所得税审计目标……………………………………4.2 确定科学地个人所得税审计程序.................. ........ ……8.4.3 及时对个人所得税业务控制审计.................. ........ ... 8.4.4 重视对个人所得税业务处理流程审计 (8)4.5 慎重地选择个人所得税地切入占 (8)丿\、、V/ .5完善我国个人所得税地建议和对策..........................5. 1建立分类综合所得税制模式........................ .. ..... ..……105. 2 扩大征收范围 (10)5. 3 以家庭为纳税单位............. .. ...... ............ . (11)5. 4 规范个人免征额标准 (11)5. 5简化税率级次,应实行“少档次、低税率”地累进税率模式(11)6结语 (13)参考文献 (10)141引言个人所得税自18世纪末产生以后发展得非常迅速,已成为许多国家地主体税种,它地地位如何反映了一个税制体系地先进程度,在国家地宏观经济管理,实现政府地社会、经济目标过程中发挥着重要地作用?随着市场经济地发展,依法治税是依法治国在税收领域地具体表现,个人所得税涉及经济和社会生活中地很多领域,因此个人所得税调控是税收调控中极其重要地部分,它应当尊重客观经济规律地基础上依法进行,由此可以看出个人所得税地调控受到经济原则和法律原则地双重制约?随着国家税制地完善和征税地日趋正规化,个人所得税作为国家宏观调控地一种重要手段,很多时候会因舞弊行为而被扭曲,难以发挥其应有地作用?收入最大化是每一个经济主体地追求,但令纳税人痛苦地是,他们必须将其中一部分作为赋税上缴给国家?作为纳税人总有将保留给自己地份额最大化(上缴金额最小化)地倾向,舞弊正是纳税人追求经济利益最大化在税收和法律领域地体现.因此具体深入细致地研究个人所得税,查找出其偷税漏税逃税等具体舞弊形式,并对个人所得税设定审计目标、内部控制测试、实质性测试等审计程序有着重要地意义?2个人所得税地功能税收职能由税收地本质所决定,是税收作为一个经济范畴所具有地内在功能,具体表现在税收地作用.税收地功能具有内在性、客观性和稳定性特征.税收地基本功能具体为组织财政收入功能、收入分配功能、资源配置与宏观调控功能.2. 1个人所得税地组织财政收入功能个人所得税以个人所获取地各项所得为课税对象,只要有所得就可以课税,税基广阔,因此个人所得税便成为政府税收收入地重要组成部分,是财政收入地主要来源.2. 2个人所得税地收入分配功能市场经济是有效地资源配置方式,但由于在分配上是按照要素地质量和多少进行分配,往往会造成收入分配地巨大差距,从而影响社会协调和稳定,进而损害效率.个人所得税是调节收入分配,促进公平地重要工具.个人所得税调节收入分配主要是通过累进税率进行地,在累进税率下随着个人收入地增加,个人所得税适用地边际税率不断提高,从而低收入者适用较低地税率征税,而对高收入者则按较高地税率征税.这有利于改变个人收入分配结构,缩小高收入者和低收入者之间地收入差距.2. 3个人所得税地经济调节功能微观上,个人所得税对个人地劳动与闲暇、储蓄与投资、消费等地选择都会产生影响.宏观上,个人所得税具有稳定经济地作用:其一,自动稳定功能或“内在稳定器” 功能,指个人所得税可以不经过税率地调整,即可与经济运行自行配合,并借这种作用对经济发生调节作用;其二,相机选择调节,在经济萧条或高涨时,采取与经济风向相逆地税收政策,对个人所得税地税率、扣除、优惠等进行调整,实行减税或增税地政策,从而使经济走出萧条或平抑经济地过度繁荣,保持经济地稳定.由上述分析可知,个人所得税具有组织财政收入、调节收入分配状况和调节经济地功能?我国个人所得税政策施行20多年以来,在调节个人收入、缓解社会分配不公、缩小贫富差距和增加财政收入等方面都发挥了积极地作用?但是,随着社会主义市场经济地不断发展,如何改革我国个人所得税体制,提高其调节个人收入地能力,缓解分配不公地矛盾,促进社会主义社会和谐发展,成为人们关注地热点和焦点问题之一?3我国现行个人所得税地舞弊表现个人所得税自18世纪末产生以后发展得非常迅速,已成为许多国家地主体税种,它地地位如何反映了一个税制体系地先进程度,在国家地宏观经济管理,实现政府地社会、经济目标过程中发挥着重要地作用?随着市场经济地发展,依法治税是依法治国在税收领域地具体表现,个人所得税涉及经济和社会生活中地很多领域,因此个人所得税调控是税收调控中极其重要地部分,它应当尊重客观经济规律地基础上依法进行,由此可以看出个人所得税地调控受到经济原则和法律原则地双重制约.随着国家税制地完善和征税地日趋正规化,个人所得税作为国家宏观调控地一种重要手段,很多时候会因舞弊行为而被扭曲,难以发挥其应有地作用?收入最大化是每一个经济主体地追求,但令纳税人痛苦地是,他们必须将其中一部分作为赋税上缴给国家.作为纳税人总有将保留给自己地份额最大化(上缴金额最小化)地倾向,舞弊正是纳税人追求经济利益最大化在税收和法律领域地体现.因此具体深入细致地研究个人所得税,查找出其偷税漏税逃税等具体舞弊形式,并对个人所得税设定审计目标、内部控制测试、实质性测试等审计程序有着重要地意义.个人所得税是指在中国境内有住所,或者无住所而在境内居住满一年地个人从中国境内取得地所得而依法征收地一种税.在我国由于法制不完备,由于税率、稽查率、罚款率、征税人违规(如接受纳税人地贿赂等)、税收征管不力等原因导致地逃税相当普遍.由此有必要对个人所得税地舞弊形式进行研究探讨.个人所得税地弊端表现主要有以下几种:3. 1是纳税人以减少申报收入地方式直接逃税我国目前个人所得税地征收对象主要是工薪阶层,而不是高收入阶层?高收入阶层逃税比较严重,个人所得税地实际负担并没有落在高收入阶层,反而由工薪阶层负担,征收个人所得税地初衷被扭曲,个人所得税对收入地调节作用不明显?同样地收入水平,诚实地纳税人缴纳税款更多,而少申报地逃税者则少缴纳税款,不符合公平原则由此我们可以得出这样一个结论:目前,对高收入者和高收入行业个人所得税地监管是非常薄弱地,并且税务机关地查处率和处罚程度也相对较低,因此导致偷逃个人所得税成为一种“有利可图”地社会普遍选择?3. 2是纳税人选择低报个人所得地方式逃税由于稽查率、罚款率、心理成本地影响,逃税者选择更易于隐蔽其收入地职业,比如通过在地下经济中寻找工作来欺骗政府,通过利用税法上地各种漏洞尽量避免纳税义务?3. 3是多缴住房公积金逃税根据我国个人所得税征收地相关规定,每月所缴纳地住房公积金是从税前扣除地也就是说住房公积金是不用纳税地.而公积金管理办法表明,职工是可以缴纳补充公积金地.也就是说,职工可以通过增加自己地住房公积金来降低工资总额,从而达到减少应当交纳个人所得税地目地?3. 4是保险投资逃税居民在购买保险时可享受三大税收优惠:第一企业和个人按照国家或地方政府规定地比例提取并向指定地金融机构缴付地医疗保险金,不计个人当期地工资、薪金收入,免缴纳个人所得税?第二由于保险赔款是赔偿个人遭受意外不幸地损失,不属于个人收入,免缴个人所得税.第三按照国家或省级地方政府规定地比例缴付地医疗保险金、基本养老保险金和失业保险基金存入银行个人账户所取得地利息收入,也免征个人所得税?3. 5是个人所得税分次申报逃税个人所得税法对劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息、红利所得、财产租赁所得、偶然所得和其他所得等七项所得,规定按次计算纳税.其费用扣除按每次应纳税所得额地大小,分别规定了定额和定率两种标准,如果能把一次取得地收入变为多次取得地收入,就可以享受多次扣除,从而达到少缴税收地目地. 税法规定,属于一次收入地,以取得该项收入为一次,属于同一工程连续性收入地,以一个月内取得地收入为一次?如果支付间隔超过1个月,按每次收入额扣除法定费用后计算应纳税所得额,而间隔期不超过1个月,则合并为一次扣除法定费用后计算应纳税所得额?所以纳税人在提供劳务时,合理安排纳税时间内每月收取劳务报酬地数量,可以多次抵扣法定地定额(定率)费用,减少每月地应纳税所得额,避免适用较高地税率,使自己地净收益增加.3. 6是利用捐赠抵减逃税据相关规定,个人将所得通过中国境内地社会团体、国家机关向教育、其它社会公益事业以及遭受严重自然灾害地区、贫困地区捐赠,其赠额不超过应纳税所得额30 %地部分,计征时准予扣除.金额未超过纳税人申报地应纳税所得额30 %地部分,可以从其应纳税所得额中扣除?这就是说,个人在捐赠时,必须在捐赠方式、捐赠款投向、捐赠额度上同时符合法规规定,才能使这部分捐赠款免缴个人所得税?只要纳税人按上述规定捐赠,既可贡献出自己地一份爱心,又能免缴个人所得税?3. 7是教育储蓄逃税教育储蓄可以享受两大优惠政策:第一,在国家规定对个人所得地教育储蓄存款利息所得,免除个人所得税(利息地20 %);第二,教育储蓄作为零存整取地储蓄,享受整存整取地优惠利率.其最大地特点之一是国家规定免征利息税,单此一项,教育储蓄地实得利息收益就比其他同档次储种高20沖上.3. 8是把个人收入转换成企业单位地费用开支逃税把个人地应税所得变成了个人直接消费来躲避个人所得纳税.采取由企业、公司提供一定服务费用开支等方式,虽然减少了纳税人地收入,但同时也减少了纳税人地应纳税所得?比如,由公司向纳税人提供伙食、交通以及其他方面地服务来抵顶一部分劳务报酬?对公司来说,开支并没有增多,无损利益;对纳税人来说,这些伙食、交通等开支是纳税人地日常开支,若由纳税人用收入购买往往不能在缴纳个人所得税时扣除?所得税是对企业和个人,因从事劳动、经营和投资而取得地各种所得所课征地税种地统称,或者说是以所得额为课税对象而课征地税种地统称.我国目前地所得税有个人所得税、企业所得税(包括内资企业所得税、外商投资企业所得税和外国企业所得税)两种方式?以下表描述了我国个人所得税地具体情况:。

个人所得税说课教案

个人所得税说课教案一、教学目标1. 让学生了解个人所得税的基本概念和意义。

2. 使学生掌握个人所得税的征收范围、税率和计算方法。

3. 培养学生树立正确的税收观念,自觉履行纳税义务。

二、教学内容1. 个人所得税的基本概念和意义2. 个人所得税的征收范围3. 个人所得税的税率4. 个人所得税的计算方法5. 个人所得税的优惠政策三、教学重点与难点1. 教学重点:个人所得税的基本概念、征收范围、税率和计算方法。

2. 教学难点:个人所得税的计算方法和优惠政策。

四、教学方法1. 采用讲授法,讲解个人所得税的基本概念、征收范围、税率和计算方法。

2. 采用案例分析法,分析个人所得税的计算实例,帮助学生理解计算方法。

3. 采用讨论法,探讨个人所得税的优惠政策,培养学生的思考能力。

五、教学过程1. 引入新课:通过提问方式引导学生思考税收的概念和作用,引出个人所得税的话题。

2. 讲解个人所得税的基本概念和意义,让学生了解个人所得税的基本情况。

3. 讲解个人所得税的征收范围,使学生明确个人所得税的征税对象和范围。

4. 讲解个人所得税的税率,让学生掌握不同收入层次的税率标准。

5. 通过案例分析,讲解个人所得税的计算方法,帮助学生掌握计算技巧。

6. 讲解个人所得税的优惠政策,引导学生了解税收政策对个人的关怀。

8. 布置作业:设计课后练习题,巩固所学知识。

9. 课堂反馈:课后收集学生作业,及时了解学生的掌握情况,为下一步教学做好准备。

六、教学拓展1. 讲解个人所得税与其他税种的区别与联系,帮助学生全面了解税收体系。

2. 介绍我国个人所得税的历史发展,让学生了解税收政策的演变。

3. 分析国内外个人所得税政策的差异,拓宽学生的国际视野。

七、课堂互动1. 提问环节:在学习过程中,鼓励学生积极提问,解答学生关于个人所得税的疑问。

2. 小组讨论:分组讨论个人所得税的优惠政策,分享各自的观点和看法。

3. 角色扮演:让学生扮演税务人员、纳税人等角色,模拟实际纳税过程,增强学生的实际操作能力。

个人所得税改革课程设计报告

税法税收实务课程设计报告目录一、税收改革个人所得税改革-------------------------3个人所得税调查问卷及分析结论-----------4企业所得税改革-------------------------6农业税改革-----------------------------8 消费税改革-----------------------------10 二、税收实务-------------------------------11增值税税收实务-------------------------11 消费税税收实务-------------------------13 营业税税收实务-------------------------15 企业所得税税收实务---------------------17 三、税收申报-------------------------------19个人所得税改革个税改革进程我国现行的个税制度是一种分类个人所得税制,即对纳税人的各项收入进行分类,采取“分别征收、各个清缴”的征管方式取得个税收入。

我国的个人所得税制要走“综合与分类相结合”之路,早在2003年,中共十六届三中全会便确定改革方向。

2006年,这个改革方向还被写入了“十一五”规划。

当然,改革个人所得税也不是孤立进行的,需要外部环境的配合个税改革内容我国个人所得税免征额,从1980年的800元调到现在的2000元,然而,数据显示,占总收入一半以上的高收入者,缴纳的个人所得税仅占20%,这就预示着80%的个人所得税还是来自中、低工薪阶层承担,这就出现了所谓的“逆向调节”现象。

有鉴于此,要实施差别化的个税政策,一方面要提高现行个税起征点,不妨把这项权力下放到各省,国家规定一个上限,譬如不超过5000元,让各地依据当地实际收入状况,来确实自己的起征点。

但方案仍然确定了“以家庭为单位征税”为改革方向。

事实上,在2011年两会期间,多位人大代表和政协委员建议以家庭为单位征收个人所得税。

数据分析实训课程学习总结利用R语言进行大数据处理和可视化分析的案例分享

数据分析实训课程学习总结利用R语言进行大数据处理和可视化分析的案例分享数据分析在当今信息爆炸的时代具有重要的意义,它帮助我们从数据中挖掘信息、发现规律、做出决策。

为了提升自己的数据分析能力,我参加了一门数据分析实训课程,并利用R语言进行了大数据处理和可视化分析,以下是我的学习总结及案例分享。

一、课程介绍数据分析实训课程是一门系统性的课程,涵盖了数据的获取、清洗、可视化和分析等方面的内容。

本课程采用R语言作为工具,R语言是一种功能强大的编程语言,专为数据分析和统计建模而设计。

通过该课程的学习,我掌握了R语言的基本语法和常用函数,并学会了如何应用R语言进行数据分析。

二、大数据处理案例分享1. 数据收集与清洗在实际的数据分析项目中,一般需要从不同的数据源中收集数据,并对数据进行清洗,以便后续的分析。

我在实训课程中学到了如何使用R语言进行数据收集与清洗的技巧。

首先,我学会了如何使用R语言对各种格式的数据进行导入和读取。

比如,我可以使用read.csv()函数来读取CSV格式的数据,使用read_excel()函数来读取Excel格式的数据。

其次,我学习了如何处理数据中的缺失值和异常值。

在数据分析过程中,缺失值和异常值是常见的问题,而R语言提供了强大的函数和包,可以帮助我们对这些问题进行处理。

例如,我可以使用is.na()函数来判断数据中是否存在缺失值,使用na.omit()函数来删除数据中的缺失值。

2. 数据可视化数据可视化是数据分析的重要环节之一,它帮助我们更直观地了解数据的特征和规律。

在实训课程中,我学到了如何使用R语言进行数据可视化,并运用到实际的案例中。

在R语言中,有多种绘图函数和包可供选择。

例如,ggplot2包是R 语言中一款常用的数据可视化工具,它提供了丰富的绘图函数,可以帮助我们绘制出美观而有信息量的图表。

我在课程中学会了如何使用ggplot2包中的函数来绘制散点图、折线图以及柱状图等不同类型的图表。

r语言数据分析案例

r语言数据分析案例R语言是一种强大的统计分析工具,广泛应用于数据科学领域。

它提供了丰富的包和函数,使得数据分析变得简单高效。

以下是一个使用R语言进行数据分析的案例,展示了从数据导入、处理、分析到可视化的完整流程。

首先,我们需要安装并加载必要的R包。

在这个案例中,我们将使用`dplyr`进行数据处理,`ggplot2`用于数据可视化,以及`readr`来读取数据文件。

```rinstall.packages("dplyr")install.packages("ggplot2")install.packages("readr")library(dplyr)library(ggplot2)library(readr)```接下来,我们导入数据。

假设我们有一个名为`data.csv`的CSV文件,其中包含了我们分析所需的数据。

```rdata <- read_csv("data.csv")```数据导入后,我们通常需要进行数据清洗和预处理。

这可能包括处理缺失值、异常值、数据类型转换等。

```rdata <- data %>%filter(!is.na(value)) %>% # 移除含有缺失值的行mutate(value = as.numeric(value)) # 确保value列为数值类型```在数据清洗后,我们可能需要进行一些探索性数据分析(EDA),以了解数据的分布和特征。

```rsummary(data)```接下来,我们可以进行更深入的数据分析。

例如,如果我们想要分析某个变量与另一个变量之间的关系,我们可以使用相关性分析。

```rcor(data$variable1, data$variable2)```为了可视化数据,我们可以使用`ggplot2`包来创建图表。

例如,如果我们想要绘制一个散点图来展示两个变量之间的关系,我们可以这样做:```rggplot(data, aes(x = variable1, y = variable2)) +geom_point() +theme_minimal()```此外,我们还可以创建更复杂的图表,如箱线图、直方图等,以进一步探索数据。

r语言作业个人总结与心得

r语言作业个人总结与心得在学习R语言的过程中,我遇到了许多挑战和困惑,但同时也收获了很多知识和经验。

通过这次作业,我对R语言的应用和数据分析有了更深入的了解。

下面我将总结我在这次作业中遇到的问题、解决方法以及个人心得体会。

我遇到的第一个问题是如何读取和处理数据。

在这次作业中,我需要分析一份包含大量数据的CSV文件。

我通过使用R语言中的read.csv()函数成功读取了文件,并将其转换为数据框的形式。

接着,我遇到了数据清洗的问题,其中包括处理缺失值、异常值和重复值。

我学习并使用了R语言中的函数如is.na()、complete.cases()和duplicated()来处理这些问题。

我面临的另一个挑战是如何进行数据分析和统计。

在这次作业中,我需要计算数据的均值、中位数、标准差等统计指标,并绘制相关的图表。

我学习并使用了R语言中的函数如mean()、median()、sd()、hist()和plot()来完成这些任务。

同时,我也学习了如何使用R语言中的包(package)来扩展R的功能,比如使用ggplot2包绘制更美观和灵活的图表。

我还遇到了数据可视化的问题。

在这次作业中,我需要将数据以柱状图、散点图和折线图的形式展示出来,以便更直观地理解数据的分布和趋势。

通过学习和使用ggplot2包,我成功绘制了这些图表,并通过调整颜色、标题、坐标轴等参数使其更具可读性和美观性。

在解决问题的过程中,我意识到编程思维的重要性。

在处理数据和进行分析时,我需要清晰地定义问题,找到合适的方法和函数,并按照一定的逻辑顺序编写代码。

我学会了使用注释来解释代码的含义和目的,以及使用变量和函数命名来提高代码的可读性。

此外,我还学会了调试代码,通过输出变量的值和使用print()函数来查找错误和改进代码。

通过这次作业,我不仅学会了R语言的基本语法和常用函数,还学会了如何处理和分析数据,以及如何将结果可视化。

我深刻体会到了数据分析的重要性和应用价值,也更加清晰地认识到自己在学习和实践中的不足之处。

基于R语言的学生成绩分析

在R语言中,可以使用Markdown包生成漂亮的报告。例如,使用knitr包将 Markdown文档编译为HTML、PDF或Word格式的文档。

结论

基于R语言的学生成绩分析可以帮助教育机构深入了解学生的学习情况,为 制定更有效的教育策略提供依据。通过数据清洗、分析和可视化,我们可以提取 出有用的信息并呈现给相关人员。在未来的数据分析工作中,我们可以进一步利 用R语言的强大功能和扩展包,处理更复杂的数据分析任务。

六、结论

本次演示基于R语言对福建省某中学期中、期末英语考试成绩进行了统计分 析,发现学生成绩呈现出偏态分布的趋势,且存在较大的差异。通过讨论,我们 提出了改进英语教学的一些建议。未来,我们将进一步探究其他学科的成绩分布 情况,以及其他因素对学生成绩的影响。

感谢观看

二、研究背景

学生成绩分析是教育领域中一个重要的研究方向,它可以为教育工作者提供 很多有用的信息。在以往的研究中,研究者主要了成绩的平均分、标准差、最高 分、最低分等统计指标,但这些指标并不能全面地反映学生成绩的分布情况。因 此,本次演示采用了更为全面的统计方法,对学生成绩的数据进行分析。

三、研究方法

Байду номын сангаас

3、数据可视化:R软件具有强大的数据可视化功能,可以通过图表和图形将 数据分析结果呈现出来,如直方图、散点图、箱线图等,以帮助更好地理解数据 和分析结果。

4、机器学习:R软件还提供了许多机器学习算法和包,如支持向量机、决策 树、随机森林等,可以通过对学生成绩进行分析和学习,预测学生的未来成绩和 其他相关因素。

2、数据准备

在进行学生成绩分析之前,需要先获取并整理数据。通常,学生成绩数据包 括学生的基本信息(如姓名、学号等)、考试科目和对应的成绩。在R语言中, 可以使用read.csv()函数读取CSV文件,将数据加载到R中。

第八章个人所得税教案

第八章个人所得税教案一、教学目标1.了解什么是个人所得税及其作用;2.掌握个人所得税的计算方法;3.了解个人所得税的减免政策;4.认识个人所得税的纳税义务。

二、教学重点1.个人所得税的计算方法;2.个人所得税的减免政策。

三、教学难点个人所得税的计算方法。

四、教学方法讲授法、示范法和问题解决法。

五、教学步骤步骤一:导入新课教师可从生活实例入手,引导学生讨论在日常生活中是否存在个人所得税的征收情况,如工资收入、奖金收入、投资收益等。

步骤二:概念解释通过讲解个人所得税的定义和作用,让学生了解个人所得税是指个人依法支付的,对其取得的各种收入按规定比例缴纳的一种税收。

步骤三:个人所得税的计算方法1.先容税法的适用范围,即哪些人需要缴纳个人所得税。

2.介绍个人所得税的计税方法,主要是综合法与分类法。

3.讲解个人所得税的计算公式,如个人工资薪金所得税的计算公式为:个人所得税=(应纳税所得额-速算扣除数)×税率-速算扣除数。

4.示范演算个人工资薪金所得税的计算过程。

步骤四:个人所得税的减免政策解释个人所得税的减免政策,如子女教育、继续教育、赡养老人等支出可享受相应的减免政策。

步骤五:个人所得税的纳税义务1.介绍纳税人的义务,如按时足额缴纳个人所得税、申报个人所得税等。

2.讲解个人所得税的申报流程和注意事项。

步骤六:课堂练习组织学生进行课堂练习,巩固所学知识。

步骤七:小结与反思对本课所学的内容进行小结,并让学生反思本节课的学习效果,指出需要进一步加强的地方。

六、教学资源课件、教材、练习题、实例分析。

七、教学评估通过学生的课堂表现、课后作业完成情况和期末考试成绩进行评估。

八、教学拓展可以组织学生进行个人所得税的实际计算练习,以增强他们对个人所得税计算方法的掌握。

同时,可以就实际纳税人的案例展开讨论,让学生了解个人所得税的具体应用。

项目四计算个人所得税(函数参数和返回值)[6页]

![项目四计算个人所得税(函数参数和返回值)[6页]](https://img.taocdn.com/s3/m/e0f3f237cd7931b765ce0508763231126edb77e0.png)

项目名称计算个人所得税——JavaScript函数任务名称函数参数和返回值计划学时2

教学内容1.函数参数的使用。

2.函数返回值的使用。

教学目标能力目标:

1.具备自定义JavaScript函数的能力。

2.具备在调用自定义JavaScript函数的的能力。

3.具备使用函数参数解决问题的能力。

知识目标:

1.掌握函数参数和函数返回值的使用方法。

素质目标:

1.培养学生信息搜集能力。

2.培养学生团结合作、互帮互助的能力。

教学重点函数参数和函数返回值的使用方法。

教学难点函数参数和函数返回值的使用方法。

教学过程

一、每年的个人所得税汇算清缴开始了,老师们都在忙着计算,为了便于老师们计算和查询,李老师打算编写计算个人所得税的网页程序,邀请张华参与进来。

2019年1月1日起,新颁布的《中华人民共和国个人所得税法》开始实行。

个税起征点更改为60000元(先前起征额为42000元),应纳税所得额=个人收入-纳税起点-社会保险-专项附加扣除,而应纳税额=应纳税所得额×适用税率-速算扣除数,速算扣除数是为了方便进行计算而事先计算好的数值,具体标准如表所示。

级数应纳税所得额税率速算扣除数(元)1不超过36000元的30

236000元~144000元的部分102520

3144000元~300000元的部分2016920

4300000元~420000元的部分2531920

5420000元~660000元的部分3052920

6660000元~960000元的部分3585920

7超过960000元的部分45181920。

R语言课程设计--个人所得税回归分析

成绩:统计计算与软件期末大作业大作业题目:任课老师:姓名:学号:班级:摘要在纳税单位的选择上,有家庭和个人两种选择方法,选择不同的纳税单位会对国家财政收入、纳税人税负造成不同影响。

目前我国个人所得税制以个人为纳税单位,按其收入类别进行划分,在进行合理扣除后乘以相应税率计征。

而在国外,一些国家允许将家庭作为个人所得税的纳税单位,具有一定的借鉴意义。

本文结合我国国情,探索个人所得税的影响因素。

当前,我国个人所得税的纳税单位为个人,针对不同类型的收入分别采用统一的扣除标准和税率,随着我国经济的快速发展,人们的收入水平也随之不断提升。

在现行的个人所得税制度下,个人作为纳税义务主体,必须按照相关税法对个人收入缴纳所得税,这就导致个人获取的实际收入会有所减少。

关键词:个人所得税;回归分析;聚类分析;时间序列分析AbstractThere are two ways to choose tax paying units: family and individual. Different tax units will have different effects on national fiscal revenue and taxpayer's tax burden.At present, the individual income tax system of our country takes the individual as the tax unit, divides it according to its income category, and multiplies the tax rate by the corresponding tax rate after the reasonable deduction.In foreign countries, some countries allow the family to be the individual income tax unit, which has certain reference significance.This paper explores the influence factors of personal income tax in combination with the national conditions of our country. At present, the tax unit of personal income tax in China is individual, and a unified deduction standard and tax rate are applied to different types of income. With the rapid development of China's economy, people's income level is also rising.Under the current personal income tax system, individuals as income tax entities must pay income tax according to the relevant tax laws, which leads to a decrease in personal income.Key words: personal income tax; regression analysis; cluster analysis; time series analysis一.数据预处理首先,将个人所得税收表保存为CSV(逗号分隔)格式,之后用函数将数据读入到R的内存中。

R语言期末课程设计--个人所得税处理分析

摘要随着经济的发展和个人收入的提高,个人所得税的纳税人日益增多,个人所得税在我国税制中重要性也增强。

但是现行个人所得税制并不完善,存在着分类课税有失公平和效率、税率设计不合理、费用扣除方式不科学等问题。

要解决这些问题,就要进行税制改革,重新确定扣除标准,重新设计税率结构,尽早完善我国个人所得税制。

关键词:个人所得税、处理分析、问题、建议The Research on Consumummate of Personal Income Tax System Abstract: With the development of economy, and increase of personal income, personal income taxpayers raise progreaively, the importance of personal income tax system in our country also enhanced. But the current personal income tax system is not perfect, existing unfair taxation and the efficiency of classification, the unreasonable rate design, less scientific way of deduct and other issues. To solve these problems, we should reform the taxation system, to redefine the standard deduction, redesigned rate structure to improve our personal income tax system as soon as possible.Key words: Personal income tax、dispose and analysis、question、suggestion前言随着中国经济的持续快速增长,个人所得税的税收额连年攀升,它在税收结构中的地位正日渐提高,目前已成为我国的第四大税种。

最佳工薪个人所得税筹划r——基于穷举法设计模型及VBA语言实现

最佳工薪个人所得税筹划r——基于穷举法设计模型及VBA

语言实现

丛中岳

【期刊名称】《现代商业》

【年(卷),期】2018(0)10

【摘要】本文主要探讨个人所得税纳税筹划的意义和基本方法,选取个税筹划方案中最重要的年薪制方法加以深入研究.以现行的工资薪金结构为基础,考虑代扣代缴等免税项目,利用月工资薪金个税与全年一次性奖金个税的计税差异,对全年最佳薪金个税进行规划.基于穷举法罗列出全部可能的工资薪金配置方案,并通过比较各方案全年总个税的合计值,最终得到使全年总个税值最小的最佳个税方案.按此思路设计最佳个税方案模型,利用VBA语言实现穷举法的方案列举和结果呈现.

【总页数】3页(P163-165)

【作者】丛中岳

【作者单位】中国烟草总公司大连市公司辽宁大连 116000

【正文语种】中文

【相关文献】

1.利用穷举法设计最佳工薪个税模型及Excel宏实现 [J], 冯汉杰;苏海蓉

2.职工薪酬个人所得税筹划分析 [J], 董火鲜;周一萍

3.基于个人所得税筹划的工薪方案设计 [J], 王媛媛

4.基于个人所得税筹划的工薪方案设计 [J], 王媛媛;

5.对工薪家庭个人所得税筹划的建议 [J], 钮佳佳

因版权原因,仅展示原文概要,查看原文内容请购买。

r语言分析居民收入差距的影响

r语言分析居民收入差距的影响

R语言可以用来分析居民收入差距的影响。

以下是一些可能的分析方法和工具:

1. 数据收集和预处理:收集有关居民收入差距的数据,包括各种可能影响因素如教育水平、就业行业、地理位置等。

使用R语言的数据处理和清洗函数对数据进行预处理,确保数据的准确性和完整性。

2. 描述性统计分析:使用R语言的描述性统计函数,如平均数、中位数、标准差等,对收入差距进行基本的统计描述,并根据不同因素分组进行比较和可视化。

3. 相关性分析:使用R语言的相关性分析函数,如pearson相关系数或spearman相关系数等,探索不同因素与收入差距之间的相关关系。

绘制散点图、热图等可视化工具,可帮助更直观地理解相关性。

4. 回归分析:使用R语言的线性回归模型或其他适当的回归模型,建立起因变量(收入差距)与自变量(影响因素)之间的关系模型,并进行模型拟合和统计显著性检验。

5. 高级分析技术:利用R语言提供的更高级的分析技术,如聚类分析、因子分析等,来探索居民收入差距的潜在维度和影响因素。

请注意,在实施分析时,尊重数据隐私和合法性,并避免以个人身份可识别的方式共享或公开数据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要随着经济的发展和个人收入的提高,个人所得税的纳税人日益增多,个人所得税在我国税制中重要性也增强。

但是现行个人所得税制并不完善,存在着分类课税有失公平和效率、税率设计不合理、费用扣除方式不科学等问题。

要解决这些问题,就要进行税制改革,重新确定扣除标准,重新设计税率结构,尽早完善我国个人所得税制。

关键词:个人所得税、处理分析、问题、建议The Research on Consumummate of Personal Income Tax System Abstract: With the development of economy, and increase of personal income, personal income taxpayers raise progreaively, the importance of personal income tax system in our country also enhanced. But the current personal income tax system is not perfect, existing unfair taxation and the efficiency of classification, the unreasonable rate design, less scientific way of deduct and other issues. To solve these problems, we should reform the taxation system, to redefine the standard deduction, redesigned rate structure to improve our personal income tax system as soon as possible.Key words: Personal income tax、dispose and analysis、question、suggestion前言随着中国经济的持续快速增长,个人所得税的税收额连年攀升,它在税收结构中的地位正日渐提高,目前已成为我国的第四大税种。

但是,我们同时也注意到,在聚拢更多的财政收入的同时,个人所得税制度也暴露出一些问题。

因此研究如何完善我国个人所得税以适应市场经济发展需要有着极其积极的现实意义。

本论文的研究目的就是想从个人所得税本身出发,揭示其制度设置上的漏洞,阐明个人所得税完善的必要性。

个税的改革无论是对于纳税人还是政府都是有力的,通过个人所得税改革以期达到增强公平提高效率的目的。

那么要想完善税制,应考虑哪些方面的问题,才能保证实现成功改革是本论文想要研究的。

我通过对我国个人所得税开征近三十多年历程进行回顾,对现阶段个人所得税运行状况进行分析,归纳出1了我国个税存在的问题,并对改革的方向和着手点提出了建议。

正文个人所得税概述(一)基本概念:在市场经济体制下,个人所得税是一国税制结构中的主题税种之一,是一国财政收入的主要来源。

当代税制优化理论始终把个人所得税作为重要研究对象。

个人所得税概念:个人所得税是对个人(自然人)取得的各项应税所得征收的一种税。

它的主要功能是调节收入分配,通过税收杠杠对社会经济运行进行引导和调整,同时还起到筹集财政收入、促进经济增长的作用。

个人所得税最早于1799年在英国开征,经过200多年的发展,已成为世界各国的一个重要税种,目前世界上已有140多个国家开征了这一税种。

它是世界各国普遍征收的税种,特别是经济发达的国家,个人所得税在整个税收中占有非常重要的地位。

随着我国经济的飞速发展,个人所得税在整个税制体制中的作用也越来越大,目前已经成为我国第四大税种。

处理分析一、R语言基本操作:1、数据的准备:图12、数据预处理;3、数据对象与数据读写;图24、图形探索;高级绘图。

图3从图可知,个人所得税服从正态分布。

3图4二、建模应用:财政收入的数据分析:1、分类与预测:回归分析:图5图6为模型的回归诊断图。

这里左上图是残差对拟合值作图,若因变量与自变量线性相关,那么残差值与预测(拟合)值就没有任何系统关联,而这里的残差与拟合值图可以清楚地看5到一个趋于直线的关系;右上图为残差QQ 图,观察可以得到图上的点基本落在呈45度的直线上,则残差满足正态分布;左下图是标准化残差对拟合值,用于判断模型残差是否等同方差,图上的点呈随机分布状态,故模型残差满足同方差假设;右下图是残差与杠杆图。

图62、聚类分析: L-层次聚类算法:图7从图中可以看出,在聚类树的最下端,每个样本独自为一类,越往上,一条分支里的样本越多,直至所有的样本聚为一类。

中心标准化后的数据所生成的聚类树与不作量纲处理的数据所生成的聚类树有明显区别,说明量纲对层次聚类法的结果有很大的影响。

不同的类距离定义所生成的聚类树也会不同。

其他聚类分析函数:图8图973、关联规则:Apriori 关联规则图104、智能推荐:智能推荐模型构建:图11智能推荐模型评价:图125、时间序列分析图139个人所得税与时间呈单调递增。

图14该时序图呈现递增趋势,白噪声检验P值=0.0008,数值比较小,因此该序列为非平稳的非纯随机序列,则个人所得税与时间没有太大的相关关系。

个人所得税存在的问题课税模式不合理:我国个人所得税从开征之初一直沿用分类所得税制模式,这在建国之初是符合我国国情的,那时我国个人收入偏低,收入来源单一化,税务机关的征管手段比较落后,也没有大量的人力物力进行个人所得税的征管,因此采取分类所得税制,主要采取源泉扣缴的征收方式也是符合我国当时国情的。

随着我国市场经济快速发展,个人收入来源多元化,其内在的弊端也开始突现出来:(1)该模式是按税法列举的各项收入课税,但随着经济的发展,公民的收入来源愈来愈广泛,税法对多项应税收入不可能一一列举。

(2)该模式缺乏公平性,难以体现“多得多征,公平税负”的原则,无法全面衡量纳税人的真实纳税能力,也难以调节社会分配不公的矛盾。

(3) 分类所得税模式采用按月或次计征,对不同来源的所得采用不同的税率和费用扣除方法,年终不汇算清缴,容易引发偷税和避税行为。

它会刺激纳税人通过分解收入、转移等手段达到多扣除、减少应税所得、降低税率或获得减免的目的。

(4)该模式不利于对费用扣除额实行指数化管理。

在分类所得税模式中,指数化管理将难以实现。

因为在物价水平波动的情况下,无法对费用扣除标准进行及时准确地调整,使税负水平保持相对稳定。

完善我国个人所得税法的建议鉴于目前我国个人所得税法律制度存在的问题,改革和完善该项法律制度己经成为大势所趋,本人认为应这样改革:(1)建立综合所得税制模式我国现行个人所得税法采用的是分类制模式,难以体现量能负担原则,并容易导致税收流失,因此在税制模式上应重新加以考虑。

在实行综合征收中可以在对应税所得采用“概括法”或“反列举法”的同时,借鉴分类征收的一些具体做法,即对所得再以分类,按纳税人的各项收入先课以一定比例的分类所得税(如按月征收的工薪所得,按次征收的劳务报酬所得、稿酬所得、财产租赁和转让所得、偶然所得特许权使用费所得等),实行源泉征收和预定征收,到年末再综合纳税人的全年各项所得额,按以年计征的扣除额和累进税率计算年度应纳税额,比较已分类实行源泉征收和预定征收的总额与按年综合计算的纳税人本年度的最终应纳税额,多退少补。

这种综合征收方式可以保持原来的个所得税税金入库流式,保持源泉扣缴的优点,并获得相对充分的个人所得信息为年终的综合征收提供信息支持,同时可以减轻年底集中缴纳给纳税人带来的心理、经济负担,也可以减轻税务部门年底集中征收时工作业务压力另外,这种综合方式也有助于利用我国分类征收时所积累的各种经验、技术、信息等资源,使个税课征模式顺利实现从分类制到综合制的转变。

(2)建立信息交换平台个人所得税的征收管理仅靠税务部门一家难以达到预期目的,税务机关对申报的准确率缺乏有效手段判断,主要是由于无法全面准确及时地获得相关信息,部分纳税人近几年来个人资产增值极其迅速,如股份转让、股票买卖、房地产投资收益等,但税务机关无法及时准确,因此,要充分发挥政府部门和社会各界的协税护税作用,形成治税合力,构建固定的信息传递系统,形成良好的协税护税网络,要加强财政、银行、工商、海关、边防、公安、法院、检察院、新闻媒体等社会各部门的密切配合,通过会议制度,资料信息传递共享制度,使各部门配合具有连续性、固定性,互通信息,以全面掌握个人有关收入、财产的资料信息,达到各部门实质性配合。

如向金融部门了解个人储蓄存款及利息收入和资金往来情况;向工商部门了解工商等级和变更等级有关资料;向证券部门了解各类有价证券的转让及股息、红利支付情况;向海关了解居民特别是外籍个人的通关情况;向房地产部门了解房产转让和赁情况;向财产登记机关了解个人财产登记情况等。

同时税务机关内部要在制度上确定协调与沟通的具体办法,真正实现信息共享,避免各自为战的不良倾向。

11.结束语本文以个人所得税制度的概述入手,通过历史沿革以及目前的主要问题,分析我国个人所得税法律制度的现状,提出完善我国个人所得税法律制度的目标和具体途径,将重点集中在建立符合我国国情的课税模式、精简当前税率结构、改变费用扣除和大力强化征管制度四个方面上,希望能够对于个人所得税法律制度的系统化、成熟化起到一定的促进作用,以期能够探究到我国宏观调控法律制度的深层次问题。

参考文献[1]张良均,R语言与数据挖掘[2] 静雅婷.关于完善我国个人所得税的探析[M].天津:天津财经大学出版社,2005.1:13.[3] 于圆圆.论我国个人所得税法的不足及完善[J].财务与会计研究,2008,6:43-44.[4] 金晓通.综合所得税制是个人所得税制改革的最佳选择[J].税务研究,2007,10:50-52.。