三大财务报表

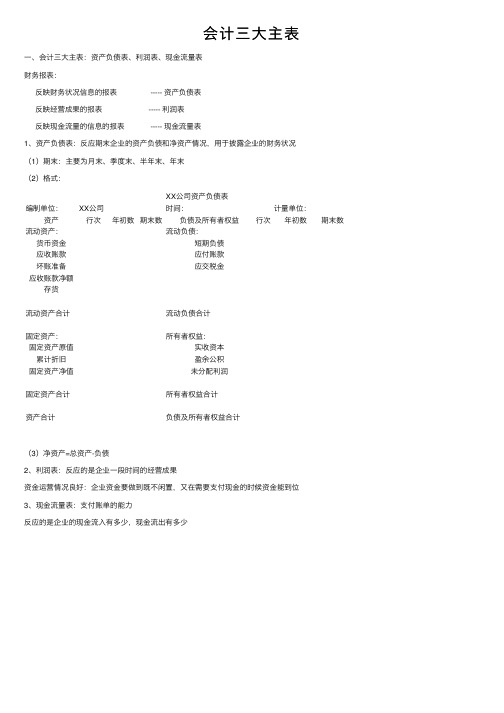

会计三大主表

会计三⼤主表

⼀、会计三⼤主表:资产负债表、利润表、现⾦流量表

财务报表:

反映财务状况信息的报表 ----- 资产负债表

反映经营成果的报表 ----- 利润表

反映现⾦流量的信息的报表 ----- 现⾦流量表

1、资产负债表:反应期末企业的资产负债和净资产情况,⽤于披露企业的财务状况

(1)期末:主要为⽉末、季度末、半年末、年末

(2)格式:

XX公司资产负债表

编制单位:XX公司时间:计量单位:资产⾏次年初数期末数负债及所有者权益⾏次年初数期末数流动资产:流动负债:

货币资⾦短期负债

应收账款应付账款

坏账准备应交税⾦

应收账款净额

存货

流动资产合计流动负债合计

固定资产:所有者权益:

固定资产原值实收资本

累计折旧盈余公积

固定资产净值未分配利润

固定资产合计所有者权益合计

资产合计负债及所有者权益合计

(3)净资产=总资产-负债

2、利润表:反应的是企业⼀段时间的经营成果

资⾦运营情况良好:企业资⾦要做到既不闲置,⼜在需要⽀付现⾦的时候资⾦能到位

3、现⾦流量表:⽀付账单的能⼒

反应的是企业的现⾦流⼊有多少,现⾦流出有多少。

三大财务报表

三大财务报表企业主要的财务报表有资产负债表、利润表、现金流量表三大财务报表,这三大报表的作用分别用一句话来概括就是:1、资产负债表是反映某一时刻的财务状况。

2、利润分配表反映某一时期的利润分配情况,将期初未分配利润调整为期末未分配利润,并列入资产负债表。

3、现金流量表反映的是现金变化的结果和财务状况变化的原因。

下面我们将对这三张表分别作简单的介绍,希望能对各位袋友看懂企业财务报表有所帮助。

怎样看资产负债表资产负债表是反映公司某一特定日期(月末、年末)全部资产、负债和所有者权益情况的会计报表。

它的基本结构是“资产=负债所有者权益”。

不论公司处于怎样的状态这个会计平衡式永远是恒等的。

左边反映的是公司所拥有的资源;右边反映的是公司的不同权利人对这些资源的要求。

债权人可以对公司的全部资源有要求权,公司以全部资产对不同债权人承担偿付责任,偿付完全部的负债之后,余下的才是所有者权益,即公司的资产净额。

我们利用资产负债表的资料,可以看出公司资产的分布状态、负债和所有者权益的构成情况,据以评价公司资金营运、财务结构是否正常、合理;分析公司的流动性或变现能力,以及长、短期债务数量及偿债能力,评价公司承担风险的能力;利用该表提供的资料还有助于计算公司的获利能力,评价公司的经营绩效。

在分析资产负债表要素时我们应首先注意到资产要素分析,具体包括:1.流动资产分析。

分析公司的现金、各种存款、短期投资、各种应收应付款项、存货等。

流动资产比往年提高,说明公司的支付能力与变现能力增强。

2.长期投资分析。

分析一年期以上的投资,如公司控股、实施多元化经营等。

长期投资的增加,表明公司的成长前景看好。

3.固定资产分析。

这是对实物形态资产进行的分析。

资产负债表所列的各项固定资产数字,仅表示在持续经营的条件下,各固定资产尚未折旧、折耗的金额并预期于未来各期间陆续收回,因此,我们应该特别注意,折旧、损耗是否合理将直接影响到资产负债表、利润表和其他各种报表的准确性。

公司财务报表分析课件-三表关系及分析重点

收入 支出

销售收入、服务收入 人工成本、营销费用、折旧费用

三大财务报表之间的关系分析

1

负债和权益增加

资产负债表中的负债和所有者权益增加,现金流量表中的投资和融资活动增加。

2

盈利能力增加

利润表中的净利润增加,资产负债表中的所有者权益增加。

3

现金流量增加

现金流量表中的现金流入增加,资产负债表中的现金流量增加。

三大财务报表的比例分析

财务杠杆比率

负债与权益的比例

净利率

净利润占销售收入的比例

现金流量比率

经营活动产生的现金流量占净利润的比例

总资产回报率

净利润占总资产的比例

三大财务报表的整体分析和解决方案

整体分析

综合三大财务报表的数据,分析 企业的财务状况和盈利能力。

解决方案

利用财务分析工具,如比率分析 和趋势分析,找出问题并提出改 进建议。

报告撰写

将分析结果整理成报告形式,用 简洁明了的语言向相关人员展示。

公司财务报表分析课件-三表关系及 分析重点

一、三大财务报表和它们的关系 1. 资产负债表(Balance Sheet)的意义和作用 2. 负债和所有者权益的关系 3. 负债和权益的比例分析

流动比率:衡量企业短期偿债能力

流动比率是企业流动资产能够覆盖其流动负债的程度。

1 目标

流动比率应该保持在2以上,以确保企业具有足够的流动性。

2 关键指标

现金、应收账款和存货占总资产的比例。

3 解决方案

优化库存管理、加强账款回收、提升现金流管理。

现金流量表:洞察企业的现金流动

现金流量表揭示了企业在特定时期内产生和使用现金的情况。

现金流入

销售收入、债券发行、股票发行。

通常说的财务三大报表是哪三个?

通常说的财务三⼤报表是哪三个?通常说的财务三⼤报表是指:资产负债表,利润表,现⾦流量表

1 资产负债表

资产负债表是⼀张静态的财务报表,它所反映的是是某⼀特定⽇期企业的财务状况。

通过浏览企业的资产负债表可以了解企业的资产价值,负债情况以及所有者权益状况。

间接反映企业的经营规模,是企业的主要报表之⼀

2 利润表

利润表是反映经营成果的动态财务报表,其结果表⽰某⼀期间内的经营结果,是企业最为关注的财务报表。

企业利润的好坏直接影响企业的进⼀步发展。

经营成果好的企业会吸引更多的投资者,不断扩⼤规模并⽇益壮⼤。

在⼀定程度上,利润表代表着企业的外在形象

3 现⾦流量表

现⾦流量表是三⼤报表之⼀,它反映的是⼀固定期间的现⾦流动去向和增减变动的情形。

从现⾦流量表中可以看出资产负债表中各个项⽬对现⾦流量的影响,壳⽤于分析企业在短期内是否有⾜够的现⾦区应付开销,是企业不可或缺的财务报表。

会计三报表

会计三报表:

会计三报表通常指的是企业的三大财务报表,它们是反映企业财务状况、经营成果和现金流量的重要工具。

这三大报表分别是:1.资产负债表:这是最基本、最重要的财务报表之一。

它展示了企业在某一特定日期(如季度末、年末)的资产、负债

和所有者权益的状况。

资产负债表基于会计等式“资产= 负债+ 所有者权益”来编制,反映了企业的资产来源和分布。

2.利润表(或损益表):利润表反映了企业在一定时期(如季度、年度)内的经营成果。

它展示了企业的收入、费用以

及最终形成的净利润。

通过利润表,可以了解企业的盈利能力、成本控制和运营效率。

3.现金流量表:现金流量表反映了企业在一定时期内现金流入和流出的情况。

它分为经营、投资和筹资三个部分,展示

了企业现金的来源和运用。

现金流量表有助于评估企业的流动性、偿债能力以及未来发展趋势。

(财务报表管理)财务三大报表

1.财务三大报表财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。

财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

对外报表即指财务报表。

对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。

主要有:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flow),财务报表注释,其他财务报告和会计界争论的第四财务报表。

1、资产负债表(balance sheet),是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。

高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;2、利润表(也称收益表、损益表)(income statement),它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要求,人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表——损益表开始走上历史舞台。

另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

以现金为基础编制的财务状况变动表又叫做现金流量表(statement of cash flow),它是反映在一定会计期间现金收入和现金支出的会计报表。

中小企业三大财务报表

中小企业三大财务报表一、引言中小企业是社会经济发展的重要力量,它们的经营状况直接关系到经济的稳定和国家的发展。

而财务报表是中小企业管理者了解经营情况、做出决策的重要工具。

本文将介绍中小企业的三大财务报表,即资产负债表、利润表和现金流量表,并对其重要性和用途进行分析。

二、资产负债表资产负债表是中小企业财务报表中最基础、最重要的一项。

它反映了企业在特定时间点的资产、负债和所有者权益的状况。

资产包括企业的固定资产、流动资产和无形资产,负债包括企业的长期负债和短期负债,而所有者权益则是企业的净资产。

通过资产负债表,中小企业管理者可以清晰地了解企业的资金状况、资产配置情况以及企业的偿债能力。

此外,资产负债表还是企业扩大经营、申请贷款和吸引投资的重要依据。

通过对比过去一段时间的资产负债表,管理者还可以发现企业的经营趋势和发展方向。

三、利润表利润表是中小企业财务报表的核心部分,它反映了企业在一定时间范围内的经营状况和盈利能力。

利润表分为收入、成本和利润三项。

中小企业的收入主要来自销售商品和提供服务,成本则涵盖生产成本、运营费用和销售费用等。

通过利润表,管理者可以清晰地了解企业的收入来源和成本构成,进而分析企业的盈利能力。

利润表还可以帮助管理者制定合理的定价策略和降低运营成本,以提高企业的盈利水平。

四、现金流量表现金流量表反映了中小企业在一定时间范围内的现金流入和现金流出情况。

它由经营活动、投资活动和筹资活动三部分组成。

通过现金流量表,管理者可以清晰地了解企业的现金流入和现金流出情况,进而分析企业的现金运营情况和偿债能力。

现金流量表还能帮助管理者及时发现企业的资金问题,并采取相应的措施进行调整。

此外,现金流量表还可以为企业的财务规划和决策提供重要依据。

五、财务报表的重要性中小企业的财务报表具有重要的指导意义和决策价值。

首先,财务报表是中小企业管理者了解企业经营情况、掌握企业资金状况的重要工具。

管理者通过财务报表可以清晰地了解企业的财务状况、经营趋势和发展方向,从而制定合理的经营决策和战略。

执行新收入准则的三大财务报表模板

执行新收入准则的三大财务报表模板在执行新收入准则时,财务报表模板扮演着至关重要的角色。

这些模板旨在帮助企业准确、清晰地呈现其财务状况和业绩表现,以便投资者和其他利益相关方能够全面理解公司的经营情况。

在本文中,我们将深入探讨新收入准则下的三大财务报表模板,即资产负债表、利润表和现金流量表,并分析它们在执行新收入准则时的重要性和影响。

1. 资产负债表资产负债表是展示公司资产、负债和所有者权益状况的重要财务报表。

在执行新收入准则时,资产负债表需要做出调整,以反映符合新准则的收入和成本。

公司还需要清晰地呈现与合同相关的资产和负债,并确保准确记录与收入确认相关的账务处理。

资产负债表的完整和准确性对于投资者和其他利益相关方了解公司的财务健康状况至关重要。

2. 利润表利润表反映了公司在特定期间内的收入、成本和利润情况。

在执行新收入准则时,利润表需要根据新准则调整收入和成本,以确保公司的业绩呈现真实和准确。

企业需要详细披露与合同相关的收入和成本信息,以便投资者对公司的盈利能力和经营状况有清晰的了解。

利润表的编制和披露需要高度谨慎和透明,以满足新收入准则的要求。

3. 现金流量表现金流量表对于揭示公司在特定期间内的现金流动情况至关重要。

在执行新收入准则时,企业需要调整现金流量表,以反映符合新准则的现金流量情况。

公司还需要披露与合同相关的现金流量信息,以便投资者对公司的现金管理能力有清晰的了解。

现金流量表的编制和披露需要满足新收入准则的要求,并确保准确、透明地呈现公司的现金流动情况。

总结回顾在执行新收入准则时,资产负债表、利润表和现金流量表扮演着至关重要的角色,它们需要根据新准则做出相应的调整,并且需要满足新准则对财务报表的披露和透明度要求。

这些财务报表的准确性和完整性直接影响着投资者和其他利益相关方对公司的理解和评价。

企业在执行新收入准则时,需要严格遵循财务报表模板的要求,以确保财务信息的准确和清晰。

个人观点和理解作为一名财务专家,我深知财务报表在执行新收入准则时的重要性和影响。

一分钟看懂三张财务报表及其关系【图解】

⼀分钟看懂三张财务报表及其关系【图解】三张报表之间的关系:⼀个中⼼、两个基本点⼀个中⼼:资产负债表两个基本点:利润表反映资产负债表中未分配利润的增减变化(净利润本年累计数= 资产负债表中未分配利润期末数-期初数);现⾦流量表反映资产负债表中货币资⾦的增减变化(现⾦及现⾦等价物的净增加额=现⾦的期末余额-现⾦的期初余额).三⼤报表印证出的美从会计报表的⾓度来讲,资产负债表所表现出来的就是“对称”之美,利润表所表现出来的是“⾼度”之美,⽽现⾦流量表所表现出来的是“健康”之美。

资产负债表说明⼈⽣需要努⼒去创造出⼀个好的“底⼦”,损益表说明⼈⽣需要做出⼀番事业,也就是要有⼀个好“⾯⼦”,现⾦流量表说明⼈⽣需要规划好,要会过“⽇⼦”。

三张报表的项⽬都是活泼的三张报表的项⽬都是活泼、跳跃的。

⽐如现⾦跳啊跳,跳成了原材料、固定资产、⽆形资产以及管理费⽤等;原材料跳啊跳,跳成了在产品、产成品;固定资产跳啊跳,以折旧和减值的形式跳进了利润表;产成品跳啊跳,以收⼊成本的⽅式跳进了利润表;现⾦跳啊跳,跳进了现⾦流量表——其实,它们都在跳舞……报表恒等式——⼤柜⼦和⼩抽屉资产负债表恒等式,好⽐⼀只⼤柜⼦,左边装资产,右边装负债和所有者权益;利润表恒等式,好⽐装在所有者权益⾥⾯的⼩抽屉,收⼊就是流⼊⼩抽屉,成本费⽤就是流出⼩抽屉,余下来的作为本年利润留在⼩抽屉中,是所有者权益的⼀个重要组成部分。

解读资产负债表资产负债表是财务报告中唯⼀的主表,为什么这么说呢?因为要是没有利润表,通过对净资产的期末数与期初数进⾏⽐较,照样可以计算出当年的利润数额;要是没有现⾦流量表,通过对货币资⾦的期初期末余额增减的⽐较,也是可以计算出当年的现⾦及现⾦等价物净增加额。

多了这两张表,只是多了明细反映⽽已。

解读利润表为什么要有虚账户?实际上所有的虚账户都是实账户“本年利润”的明细账户,说明企业净资产增减变化的原因。

如果没有虚账户,也可以得出本年利润数。

财务分析三大报告(3篇)

第1篇一、前言财务分析是企业管理的重要组成部分,通过对企业的财务报表进行深入分析,可以揭示企业的财务状况、经营成果和现金流量,为企业的经营决策提供有力支持。

财务分析主要包括资产负债表、利润表和现金流量表三大报告。

本文将从这三大报告入手,对财务分析进行详细阐述。

二、资产负债表资产负债表是企业财务状况的“快照”,反映了企业在一定时期内的资产、负债和所有者权益情况。

以下是资产负债表的主要内容:1. 资产:资产是企业拥有或控制的资源,主要包括流动资产和非流动资产。

流动资产包括货币资金、交易性金融资产、应收账款、存货等;非流动资产包括固定资产、无形资产、长期投资等。

2. 负债:负债是企业承担的现时义务,主要包括流动负债和非流动负债。

流动负债包括短期借款、应付账款、预收账款等;非流动负债包括长期借款、应付债券、长期应付款等。

3. 所有者权益:所有者权益是企业资产扣除负债后的剩余权益,主要包括实收资本、资本公积、盈余公积和未分配利润。

通过对资产负债表的分析,我们可以了解以下信息:(1)企业的资产结构:了解企业的资产构成,判断企业的资产质量,以及资产与负债的比例关系。

(2)企业的偿债能力:通过计算流动比率和速动比率,判断企业的短期偿债能力;通过计算资产负债率和权益乘数,判断企业的长期偿债能力。

(3)企业的盈利能力:通过计算净资产收益率和总资产报酬率,判断企业的盈利能力。

三、利润表利润表是企业一定时期内的经营成果报告,反映了企业的收入、费用和利润情况。

以下是利润表的主要内容:1. 营业收入:企业销售商品、提供劳务等经营性活动所取得的收入。

2. 营业成本:企业为取得营业收入而发生的成本,包括主营业务成本和其他业务成本。

3. 费用:企业在经营过程中发生的各项费用,如销售费用、管理费用、财务费用等。

4. 利润总额:营业收入减去营业成本和费用后的余额。

5. 所得税费用:根据税法规定计算的企业所得税。

6. 净利润:利润总额减去所得税费用后的余额。

会计三大报表编制方法-会计报表怎么编制

会计三大报表编制方法-会计报表怎么编制会计三大报表包括资产负债表、利润表、现金流量表。

有了科目汇总表的话,哪个表先编都无所谓,只是编完了要核对一下表间关系,一般状况很多人喜爱先编利润表,再编资产负债表,最的编现金流量表。

1.资产负债表的编制资产负债表是总括反映公司红一定日期全部资产、负债和所有者权益信息的会计报表,它说明公司在某一特定日期所拥有的经济资源、所承当的经济义务和公司所有者对净资产的要求权。

2.利润表的编制利润表是反映企业在一定会计期间经营成果的报表。

例如,反映某企业1月1日~1 2月3 1日经营成果的利润表,由于它反映的是某一期间的状况,所以义称为动态报表。

在利润表中,费用应该按照功能分类,分为从事经营业务发生的成本、〔管理〕费用、销售费用和〔财务〕费用等。

3.现金流量表的编制现金流量表集中反映一定期间内氽业现金的来源和运用。

我国现行的会计制度规定,现金流量表每年编制一次。

实际上,现金流量的一定期间就是从年初到年末,现金流量表要披露的信息就是企业从年初到年末这个期间的现金流入量、现金流出量和现金净流量三个方面的内容。

2会计三大报表分别是什么三大报表分别是:利润表,资产负债表,现金流量表利润表是反映企业一定会计期间经营成果的形成的财务报表。

它反映了一定期间企业的收入和相应的成本、费用以及最终形成的利润。

我国采纳的是多步式利润表,即分步进行计算,包括主营业务利润、营业利润、利润总额以及净利润。

资产负债表,资产按流动性强弱分为流动资产和非流动资产(或长期资产),负债按偿还期的长短分为流动负债和长期负债。

现金流量表是以现金(包括库存现金以及可以随时用于支付的存款)及现金等价物(一般指在将来3个月内能够变现,价值变动风险很小的投资)为编制基础,反映企业一定期间的现金(含上述现金及现金等价物,下同)流入、流出以及净流量增减变动状况的财务报表。

因为先在利润表计算出利润,才干填资产负债表的"未分配利润"和现金流量表的 "分配股利、利润或偿付利息所支付的现金 3会计报表编制要求(1)编制会计报表时,在会计计量和填报方法上,应坚持前后会计期间的一致性,不能随意变动。

财务报表先后顺序规则

财务报表先后顺序规则

财务报表的编制顺序对于财务报表的准确性和可读性至关重要。

在三大财务报表中,即利润表、资产负债表、现金流量表,其编制顺序通常是:

1. 利润表:这是反映企业会计期间内的利润情况的报表,包括收入、成本、费用和利润。

在编制利润表时,企业需要计算出销售额、成本、营业费用等等,然后将各项数据填入利润表中。

2. 资产负债表:该报表则按照流动性的分类方式,分为流动资产和非流动资产,以及流动负债和长期负债两个部分,清晰地反映企业各项资产和负债的数量和性质。

编制资产负债表时,需要根据企业各项资产和负债的性质和数量填写相关数据,将其反映在资产负债表中。

3. 现金流量表:这是反映一定期间内企业进出现金的财务报表。

在编制现金流量表时,需要将企业的现金收入、现金支出以及企业为收回现金而购买或出售资产时支付的现金等等资金流向填写到现金流量表中。

需要先计算出利润,然后填写资产负债表和现金流量表中的相关信息。

这样可以确保财务报表的准确性和可读性。

老总要看三个财务报表

公司总经理必须看懂的财务报表在企业管理中,企业老总由于决策的需要,要及时了解和掌握本单位的财务情况,除了听取财务人员的汇报之外,亲自把会计报表拿来看看,有时能得到更多自己想要的信息。

主要看三大财务报表:资产负债表、利润表、现金流量表那么如何看懂这些财务报表呢?要看什么?1.看财务报表需要知道的信息:从财务报表中,我们可以获得本公司四个方面的信息:(1)、企业短期偿债能力,(2)、企业长期偿债能力,(3)、企业经营管理能力,(4)、企业获利能力,2.第一报表:资产负债表首先看资产负债表,记住恒等式:资产=负债+所有者权益看报表的方法:2.1在资产一栏里要看:流动资产、长期投资、固定资产总数,与年初数、期末数进行比较。

计算出增长率。

2.2对负债及所有者权益一栏要看:流动负债、长期负债、所有者权益,与年初数、期末数进行比较。

计算出增长率。

通过这几个数据对公司资产就有大致了解。

2.3细分计算几个比率:(1)资产负债率=负债总额/资产总额X100%负债比率是企业负债总额与资产总额的比率,它主要反映企业的负债占总资产的比重。

负债比率越小,企业长期偿债能力越强,国际上公认的为60%,国内为40%。

(2)流动比率=流动资产/流动负债此指标表示每一元流动负债有多少元流动资产作为偿付担保,反映了企业偿付短期负债的能力。

流动比率越高反映企业短期偿债能力越强。

但过高的流动比率表明企业资产利用率低下,管理松懈,资金浪费,同时也表明企业过于保守,没有充分使用目前的借款能力。

流动比率过低,则表明企业短期负债偿付能力较弱,财务风险较大。

流动比率大小就应与同行进行比较,控制在合适的值。

国际上公认为2,对于大部分企业来说是比较合适的。

因为流动资产中变现能力最差的存货约占流动资产的一半,剩下的流动性较大的流动资产至少要等于流动负债,企业的短期负债能力才有保证。

(3)速动比率=(流动资产-存货)/流动负债速动比率在流动比率的基础上,将存货从流动资产中剔除,使此财务比率反映短期偿债能力更准确。

(财务报表管理)财务三大报表

1.财务三大报表财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。

财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

对外报表即指财务报表。

对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是随着商业社会对会计信息披露程度要求越来越高而不断发展的。

主要有:资产负债表(balance sheet),损益表(income statement),现金流量表(statement of cash flow),财务报表注释,其他财务报告和会计界争论的第四财务报表。

1、资产负债表(balance sheet),是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。

高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;2、利润表(也称收益表、损益表)(income statement),它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要求,人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表——损益表开始走上历史舞台。

另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。

3、财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

以现金为基础编制的财务状况变动表又叫做现金流量表(statement of cash flow),它是反映在一定会计期间现金收入和现金支出的会计报表。

{财务管理财务报表}财务的三大报表

{财务管理财务报表}财务的三大报表财务的三大报表1:利润表利润表(IneStatement)主要提供有关企业经营成果方面的信息。

利润表是反映企业在一定会计期间经营成果的报表。

例如,反映1月1日至12月31日经营成果的利润表,由于它反映的是某一期间的情况,所以,又称为动态报表。

有时,利润表也称为损益表、收益表。

利润表的特征:利润表分项列示了企业在一定会计期间因销售商品、提供劳务、对外投资等所取得的各种收入以及与各种收入相对应的费用、损失并将收入与费用、损失加以对比结出当期的净利润。

这一将收入与相关的费用、损失进行对比,结出净利润的过程,会计上称为配比。

其目的是为了衡量企业在特定时期或特定业务中所取得的成果,以及为取得这些成果所付出的代价,为考核经营效益和效果提供数据。

比如分别列示主营业务收入和主营业务成本、主营业务税金及附加并加以对比,得出主营业务利润,从而掌握一个企业主营业务活动的成果。

配比是一项重要的会计原则,在利润表中得到了充分体现。

怎样看利润表利润表依据“收入-费用=利润”来编制,主要反映一定时期内公司的营业收入减去营业支出之后的净收益。

通过利润表,我们一般可以对上市公司的经营业绩、管理的成功程度作出评估,从而评价投资者的投资价值和报酬。

利润表包括两个方面:一是反映公司的收入及费用,说明公司在一定时期内的利润或亏损数额,据以分析公司的经济效益及盈利能力,评价公司的管理业绩;另一部分反映公司财务成果的来源,说明公司的各种利润来源在利润总额中占的比例,以及这些来源之间的相互关系。

对利润表进行分析,主要从两方面入手:1.收入项目分析。

公司通过销售产品、提供劳务取得各项营业收入,也可以将资源提供给他人使用,获取租金与利息等营业外收入。

收入的增加,则意味着公司资产的增加或负债的减少。

记入收入账的包括当期收讫的现金收入,应收票据或应收账款,以实际收到的金额或账面价值入账。

2.费用项目分析。

费用是收入的扣除,费用的确认、扣除正确与否直接关系到公司的盈利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三大财务报表企业主要的财务报表有资产负债表、利润表、现金流量表三大财务报表,这三大报表的作用分别用一句话来概括就是:1、资产负债表是反映某一时刻的财务状况。

2、利润分配表反映某一时期的利润分配情况,将期初未分配利润调整为期末未分配利润,并列入资产负债表。

3、现金流量表反映的是现金变化的结果和财务状况变化的原因。

下面我们将对这三张表分别作简单的介绍,希望能对各位袋友看懂企业财务报表有所帮助。

怎样看资产负债表资产负债表是反映公司某一特定日期(月末、年末)全部资产、负债和所有者权益情况的会计报表。

它的基本结构是“资产=负债所有者权益”。

不论公司处于怎样的状态这个会计平衡式永远是恒等的。

左边反映的是公司所拥有的资源;右边反映的是公司的不同权利人对这些资源的要求。

债权人可以对公司的全部资源有要求权,公司以全部资产对不同债权人承担偿付责任,偿付完全部的负债之后,余下的才是所有者权益,即公司的资产净额。

我们利用资产负债表的资料,可以看出公司资产的分布状态、负债和所有者权益的构成情况,据以评价公司资金营运、财务结构是否正常、合理;分析公司的流动性或变现能力,以及长、短期债务数量及偿债能力,评价公司承担风险的能力;利用该表提供的资料还有助于计算公司的获利能力,评价公司的经营绩效。

在分析资产负债表要素时我们应首先注意到资产要素分析,具体包括:1.流动资产分析。

分析公司的现金、各种存款、短期投资、各种应收应付款项、存货等。

流动资产比往年提高,说明公司的支付能力与变现能力增强。

2.长期投资分析。

分析一年期以上的投资,如公司控股、实施多元化经营等。

长期投资的增加,表明公司的成长前景看好。

3.固定资产分析。

这是对实物形态资产进行的分析。

资产负债表所列的各项固定资产数字,仅表示在持续经营的条件下,各固定资产尚未折旧、折耗的金额并预期于未来各期间陆续收回,因此,我们应该特别注意,折旧、损耗是否合理将直接影响到资产负债表、利润表和其他各种报表的准确性。

很明显,少提折旧就会增加当期利润。

而多提折旧则会减少当期利润,有些公司常常就此埋下伏笔。

4.无形资产分析。

主要分析商标权、著作权、土地使用权、非专利技术、商誉、专利权等。

商誉及其他无确指的无形资产一般不予列账,除非商誉是购入或合并时形成的。

取得无形资产后,应登记入账并在规定期限内摊销完毕。

其次,要对负债要素进行分析,包括两个方面:1流动负债分析。

各项流动负债应按实际发生额记账,分析的关键在于要避免遗漏,所有的负债均应在资产负债表中反映出来。

2长期负债分析。

包括长期借款、应付债券、长期应付款项等。

由于长期负债的形态不同,因此,应注意分析、了解公司债权人的情况。

3最后是股东权益分析,包括股本、资本公积、盈余公积和未分配利润4个方面。

分析股东权益,主要是了解股东权益中投入资本的不同形态及股权结构,了解股东权益中各要素的优先清偿顺序等。

看资产负债表时,要与利润表结合起来,主要涉及资本金利润和存货周转率,前者是反映盈利能力的指标,后者是反映营运能力的指标。

怎样看利润表利润表依据“收入-费用=利润”来编制,主要反映一定时期内公司的营业收入减去营业支出之后的净收益。

通过利润表,我们一般可以对上市公司的经营业绩、管理的成功程度作出评估,从而评价投资者的投资价值和报酬。

利润表包括两个方面:一是反映公司的收入及费用,说明公司在一定时期内的利润或亏损数额,据以分析公司的经济效益及盈利能力,评价公司的管理业绩;另一部分反映公司财务成果的来源,说明公司的各种利润来源在利润总额中占的比例,以及这些来源之间的相互关系。

对利润表进行分析,主要从两方面入手:1.收入项目分析。

公司通过销售产品、提供劳务取得各项营业收入,也可以将资源提供给他人使用,获取租金与利息等营业外收入。

收入的增加,则意味着公司资产的增加或负债的减少。

记入收入账的包括当期收讫的现金收入,应收票据或应收账款,以实际收到的金额或账面价值入账。

2.费用项目分析。

费用是收入的扣除,费用的确认、扣除正确与否直接关系到公司的盈利。

所以分析费用项目时,应首先注意费用包含的内容是否适当,确认费用应贯彻权责发生制原则、历史成本原则、划分收益性支出与资本性支出的原则等。

其次,要对成本费用的结构与变动趋势进行分析,分析各项费用占营业收入百分比,分析费用结构是否合理,对不合理的费用要查明原因。

同时对费用的各个项目进行分析,看看各个项目的增减变动趋势,以此判定公司的管理水平和财务状况,预测公司的发展前景。

看利润表时要与上市公司的财务情况说明书联系起来。

它主要说明公司的生产经营状况;利润实现和分配情况;应收账款和存货周转情况;各项财产物资变动情况;税金的缴纳情况;预计下一会计期间对公司财务状况变动有重大影响的事项。

财务情况说明书为财务分析提供了了解、评价公司财务状况的详细资料。

怎样看现金流量表现金流量表是反映上市公司现金流入与流出信息的报表。

这里的现金不仅指公司在财会部门保险柜里的现钞,还包括银行存款、短期证券投资、其他货币资金。

现金流量表可以告诉我们公司经营活动、投资活动和筹资活动所产生的现金收支活动,以及现金流量净增加额,从而有助于我们分析公司的变现能力和支付能力,进而把握公司的生存能力、发展能力和适应市场变化的能力。

市公司的现金流量具体可以分为以下5个方面:1.来自经营活动的现金流量:反映公司为开展正常业务而引起的现金流入量、流出量和净流量,如商品销售收入、出口退税等增加现金流入量,购买原材料、支付税款和人员工资增加现金流出量,等等;2.来自投资活动的现金流量:反映公司取得和处置证券投资、固定资产和无形资产等活动所引起的现金收支活动及结果,如变卖厂房取得现金收入,购入股票和债券等对外投资引起现金流出等;3.来自筹资活动的现金流量:是指公司在筹集资金过程中所引起的现金收支活动及结果,如吸收股本、分配股利、发行债券、取得借款和归还借款等;4.非常项目产生的现金流量:是指非正常经济活动所引起的现金流量,如接受捐赠或捐赠他人,罚款现金收支等;5.不涉及现金收支的投资与筹资活动:这是一类对股民非常重要的信息,虽然这些活动并不会引起本期的现金收支,但对未来的现金流量会产生甚至极为重大的影响。

这类活动主要反映在补充资料一栏里,如以对外投资偿还债务,以固定资产对外投资等。

对现金流量表主要从3个方面进行分析:1.现金净流量与短期偿债能力的变化。

如果本期现金净流量增加,表明公司短期偿债能力增强,财务状况得到改善;反之,则表明公司财务状况比较困难。

当然,并不是现金净流量越大越好,如果公司的现金净流量过大,表明公司未能有效利用这部分资金,其实是一种资源浪费。

2.现金流入量的结构与公司的长期稳定。

经营活动是公司的主营业务,这种活动提供的现金流量,可以不断用于投资,再生出新的现金来,来自主营业务的现金流量越多,表明公司发展的稳定性也就越强。

公司的投资活动是为闲置资金寻找投资场所,筹资活动则是为经营活动筹集资金,这两种活动所发生的现金流量,都是辅助性的,服务于主营业务的。

这一部分的现金流量过大,表明公司财务缺乏稳定性。

3.投资活动与筹资活动产生的现金流量与公司的未来发展。

股民在分析投资活动时,一定要注意分析是对内投资还是对外投资。

对内投资的现金流出量增加,意味着固定资产、无形资产等的增加,说明公司正在扩张,这样的公司成长性较好;如果对内投资的现金流量大幅增加,意味着公司正常的经营活动没有能够充分吸纳现有的资金,资金的利用效率有待提高;对外投资的现金流入量大幅增加,意味着公司现有的资金不能满足经营需要,从外部引入了资金;如果对外投资的现金流出量大幅增加,说明公司正在通过非主营业务活动来获取利润。

来源:乐上财税网1.林黛玉:三生石畔,灵河岸边,甘露延未绝,得汝日日倾泽。

离恨天外,芙蓉潇湘,稿焚情不断,报汝夜夜苦泪。

2.薛宝钗:原以为金玉良缘已成,只待良辰,奈何君只念木石前盟,纵然艳冠群芳牡丹姿,一心只怜芙蓉雪。

3.贾元春:贤孝才德,雍容大度,一朝宫墙春不再,一夕省亲泪婆娑。

昙花瞬息,红颜无罪,到底无常。

4.贾探春:虽为女流,大将之风,文采诗华,见之荡俗。

诗社杏花蕉下客,末世悲剧挽狂澜,抱负未展已远嫁。

5.史湘云:醉酒卧石,坦荡若英豪,私情若风絮,嫁与夫婿博长安,终是烟销和云散,海棠花眠乐中悲。

6.妙玉:剔透玲珑心,奈何落泥淖,青灯古佛苦修行,高洁厌俗袅亭亭。

可惜不测之风云,玉碎冰裂,不瓦全。

7.贾迎春:沉默良善,见之可亲,深宅冷暖,累遭人欺,腹中无诗情风骚,膺内缺气概魄力。

空得金黄迎春名,可怜一载赴黄泉。

8.贾惜春:高墙白曼陀,冷水伴空门。

孤寒寂立一如霜,如何能得自全法?狠心舍弃近身人。

侯门金簪冰雪埋,海灯僻冷长弃世。

9.王熙凤:毒酒甘醇,罂粟灿艳,锦绣华衣桃花眼,眼明刀锋吊梢眉。

何幸七窍玲珑心,只惜冷硬霜凝集。

千机算尽,反误性命。

10.贾巧姐:七月七日,牵牛花开,绮罗金线裹绕成,家亡院坍落污地。

幸有阴德济困危,得获余生农家栖。

一亩薄田,岁月绵长。

11.李纨:寒梅立霜,春来朝气。

本自名宦出,农家稻香自甘愿,忠贞侍亲犹清心。

竹溪茅舍佳蔬,分畦田列落英,一世宁安。

12.秦可卿:花容柳腰,风情月韵。

钗黛兼美太风流,袅娜温软惜早夭。

荒唐言尽,辛酸泪流,引情凡世仙客来,红楼梦醒扶春归。

2. 陆雪琪只是微笑,深深凝视着他,这个在梦里萦绕了无数次的男子,许久之后,轻轻地,低低地道:“别管明天了,好吗?”3. 清风一缕西南荡,风铃响,仙乐扬。

碧水霓裳,共与灵犀晃。

月映残鬓忆以往,襟又湿,欲断肠。

探首出窗望迷茫,青云上,黑竹旁,翠影依依,拂袂试晨霜。

笑语欢声起心浪,同心结,不能忘!4. 我半生说学,尽在相术,尤精于风水之相。

这青云山乃是人间罕有灵地,我青云一门占有此山,日后必定兴盛,尔等决不可放弃。

切记,切记!5. 风雨萧萧,天地肃杀,苍茫夜雨中,彷彿整个世间,都只剩下了这一处地方,只有他们两人。

6. 生则尚有希望,死则背信怯懦7. 曾经的一抹绿,我会倾尽全部守护她 .8. 这样的一生,又会有多少的事,或人,值得你这般不顾一切呢?9. 光阴如刀般无情,温暖你心的,是不是只有一双淡淡微笑的眼眸?你忘了么?多年之后,又或者另一个轮回沧桑?你记得的,又是什么?那空白的空虚就像回忆一样,怔怔的看着黑暗、远方。

曾经的,我曾经拥抱过么?10. 天高云淡,蔚蓝无限,的确令人心旷神怡,可是,却怎比得上,深心处里那一个心爱女子的──一个微笑?11. 碧瑶:现在这些事,其实都是我的不是,是我瞒骗了他,所以我受什么责罚,也是应当的,但我绝不能背叛师门。

12. 暮雪千山,我不是一个人。

13. 师父,你别说了,弟子心里都早已想得清楚了。

此事乃是天意,师父你自己也想不到的,何况当日最后时刻,虽然田师叔他老人家口不能言,但我心里清楚明白地感觉到他的心意,那一剑,田师叔也是要我出手的。