北京君正2019年财务分析结论报告

君正集团2019年财务风险分析详细报告

君正集团2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供103,040.24万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为815,210.66万元,2019年已经发生的非流动负债合计为459,348.84万元。

3.总资金需求

该企业的总资金需求为712,170.42万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为123,559.42万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是370,191.32万元,实际已经取得的短期贷款金额为113,355.2万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为616,823.23万元,企业有能力在3年之内偿还的贷款总规模为863,455.13万元,在5年之内偿还的贷款总规模为1,356,718.94万元,当前实际的长短期借款合计为815,638.81万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要1.87个分析期。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

内部资料,妥善保管第页共1 页。

君正集团(601216)2015-2019年财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

君正集团(601216)2015-2019年财务报表数据-原点参数

பைடு நூலகம்

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

内蒙古君正能源化工集团股份有限公司 INNER MONGOLIA JUNZHENG ENERGY & CHEMICAL GROUP 君正集团 601216 上海证券交易所 2003-02-16 2011-02-22 内蒙古自治区乌海市乌达区高载能工业园区 5503

公司简介

内蒙古君正能源化工集团股份有限公司是一家主要从事化学原 料及化学制品的制造业务的中国公司。该公司的产品包括聚氯 乙烯树脂、烧碱、电石、硅铁以及水泥熟料等。该公司的业务 还覆盖铁合金冶炼业、电力生产业、水泥制造业以及煤炭采选 业。该公司的业务覆盖海内外市场。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

北京君正:2019年度业绩快报

证券代码:300223 证券简称:北京君正公告编号:2020-006北京君正集成电路股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,敬请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:万元二、经营业绩和财务状况情况说明1、经营业绩报告期内,公司在智能视频领域的销售快速增长,致公司总体营业收入较去年同比增长30.69%;同时,本报告期公司收到的理财收益、政府补助较去年也同比有所增长。

综合上述因素,2019年度利润总额同比增长324.71%,归属于上市公司股东的净利润同比增长318.98%。

本年度非经常性损益约为6,107万元,去年同期为3,427.76万元。

2、财务状况本报告期末公司资产总额为130,528.43万元,归属于上市公司股东的所有者权益为123,282.42万元,与本报告期初相比分别增长8.96%和7.96%。

三、与前次业绩预计的差异说明公司2019年度业绩快报披露的经营业绩与2020年1月18日披露的2019年度业绩预告不存在差异。

四、其他说明本次业绩快报是公司初步测算的结果,未经审计机构审计,具体财务数据公司将在2019年度报告中详细披露。

截至目前,公司董事会尚未就2019年度利润分配情况进行任何讨论。

有关公司的信息均以中国证监会指定的创业板上市公司信息披露媒体刊登的信息为准,敬请广大投资者谨慎决策,注意投资风险。

五、备查文件1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;2、深交所要求的其他文件。

特此公告。

北京君正集成电路股份有限公司董事会二○二○年二月二十六日。

君正集团财务分析报告(3篇)

第1篇一、引言君正集团是一家以能源、化工、金融和地产为主业的多元化企业集团。

自成立以来,公司凭借其强大的综合实力和良好的市场口碑,在国内外市场取得了显著的业绩。

本报告将对君正集团的财务状况进行深入分析,旨在揭示其财务风险、盈利能力、偿债能力等方面的情况,为投资者、管理层和监管部门提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,君正集团总资产为XXX亿元,其中流动资产为XXX亿元,非流动资产为XXX亿元。

流动资产中,货币资金为XXX亿元,应收账款为XXX亿元,存货为XXX亿元;非流动资产中,长期投资为XXX亿元,固定资产为XXX亿元,无形资产为XXX亿元。

从资产结构来看,君正集团的流动资产占比较高,表明公司具有较强的短期偿债能力。

同时,公司长期投资和固定资产占比也较高,说明公司在长期发展方面投入较大。

(2)负债结构分析截至2022年底,君正集团总负债为XXX亿元,其中流动负债为XXX亿元,非流动负债为XXX亿元。

流动负债中,短期借款为XXX亿元,应付账款为XXX亿元,预收款项为XXX亿元;非流动负债中,长期借款为XXX亿元,应付债券为XXX亿元。

从负债结构来看,君正集团的流动负债占比较高,表明公司短期偿债压力较大。

非流动负债占比相对较低,说明公司长期偿债压力较小。

2. 利润表分析(1)营业收入分析2022年,君正集团实现营业收入XXX亿元,同比增长XX%。

其中,能源业务收入为XXX亿元,化工业务收入为XXX亿元,金融业务收入为XXX亿元,地产业务收入为XXX亿元。

从营业收入来看,君正集团业务结构较为均衡,各板块收入均有所增长,表明公司整体经营状况良好。

(2)净利润分析2022年,君正集团实现净利润XXX亿元,同比增长XX%。

其中,归属于母公司净利润为XXX亿元,非经常性损益为XXX亿元。

从净利润来看,君正集团盈利能力较强,净利润增长幅度较大,表明公司主营业务发展势头良好。

601216君正集团2023年三季度财务分析结论报告

君正集团2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为75,701.51万元,与2022年三季度的86,997.78万元相比有较大幅度下降,下降12.98%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为321,258.08万元,与2022年三季度的408,534.37万元相比有较大幅度下降,下降21.36%。

2023年三季度销售费用为1,388.75万元,与2022年三季度的1,195万元相比有较大增长,增长16.21%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为33,897.02万元,与2022年三季度的32,154.35万元相比有较大增长,增长5.42%。

2023年三季度管理费用占营业收入的比例为7.8%,与2022年三季度的6.01%相比有所提高,提高1.79个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2023年三季度财务费用为3,616.8万元,与2022年三季度的2,833.24万元相比有较大增长,增长27.66%。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2023年三季度预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2022年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,君正集团2023年三季度是有现金支付能力的,其现金支付能力为630,857.27万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析君正集团2023年三季度的营业利润率为17.41%,总资产报酬率为8.24%,净资产收益率为10.18%,成本费用利润率为19.99%。

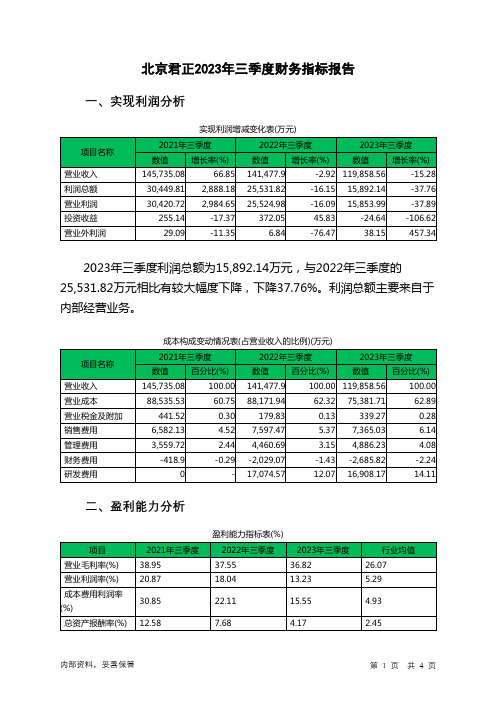

300223北京君正2023年三季度财务指标报告

北京君正2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为15,892.14万元,与2022年三季度的25,531.82万元相比有较大幅度下降,下降37.76%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 12.88 7.85 4.93 3.11北京君正2023年三季度的营业利润率为13.23%,总资产报酬率为4.17%,净资产收益率为4.93%,成本费用利润率为15.55%。

企业实际投入到企业自身经营业务的资产为1,139,601.06万元,经营资产的收益率为5.56%,而对外投资的收益率为-0.29%。

2023年三季度营业利润为15,853.99万元,与2022年三季度的25,524.98万元相比有较大幅度下降,下降37.89%。

以下项目的变动使营业利润增加:公允价值变动收益增加424.98万元,资产减值损失减少97.75万元,研发费用减少166.41万元,销售费用减少232.44万元,财务费用减少656.75万元,营业成本减少12,790.22万元,共计增加14,368.56万元;以下项目的变动使营业利润减少:资产处置收益减少36万元,投资收益减少396.7万元,其他收益减少1,207.02万元,营业税金及附加增加159.44万元,管理费用增加425.54万元,共计减少2,224.7万元。

各项科目变化引起营业利润减少9,670.98万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为8.05,与2022年三季度的6.13相比有较大增长,增长了1.92。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为716,223.47万元,与2022年三季度的687,749.36万元相比有所增长,增长4.14%。

300223北京君正2022年财务分析结论报告

北京君正2022年财务分析综合报告一、实现利润分析2022年利润总额为81,499.54万元,与2021年的93,401.5万元相比有较大幅度下降,下降12.74%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2022年营业成本为332,513.76万元,与2021年的332,494.76万元相比变化不大,变化幅度为0.01%。

2022年销售费用为29,134.22万元,与2021年的25,862.4万元相比有较大增长,增长12.65%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2022年管理费用为16,611.55万元,与2021年的15,962.04万元相比有所增长,增长4.07%。

2022年管理费用占营业收入的比例为3.07%,与2021年的3.03%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

本期财务费用为-6,766.3万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2022年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,北京君正2022年是有现金支付能力的,其现金支付能力为375,579.93万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析北京君正2022年的营业利润率为15.04%,总资产报酬率为6.86%,净资产收益率为7.22%,成本费用利润率为18.68%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京君正2019年财务分析综合报告北京君正2019年财务分析综合报告

一、实现利润分析

2019年实现利润为5,931.66万元,与2018年的1,381.76万元相比成倍增长,增长3.29倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为20,437.14万元,与2018年的15,615.75万元相比有较大增长,增长30.88%。

2019年销售费用为1,007.92万元,与2018年的1,067.77万元相比有较大幅度下降,下降5.61%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为6,777.35万元,与2018年的3,072.87万元相比成倍增长,增长1.21倍。

2019年管理费用占营业收入的比例为19.97%,与2018年的11.83%相比有较大幅度的提高,提高8.14个百分点。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

本期财务费用为-165.6万元。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,北京君正2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

北京君正2019年的营业利润率为18.50%,总资产报酬率为4.60%,净资产收益率为4.94%,成本费用利润率为20.86%。

企业实际投入到企业自身经营业务的资产为59,374.23万元,经营资产的收益率为10.57%,而对

内部资料,妥善保管第1 页共3 页。