2014年美国光伏反倾销初裁税率(中国大陆)

中国光伏产业遭美双反的原因和应对方法

中国光伏产业遭美“双反”的原因和应对方法一:美国初裁对中国光伏产品征反倾销税最高达250%拉锯了7个月的中国输美光伏产品双反调查,在美国东部时间本周四,也就是北京时间今天凌晨,有了初步裁定结果。

美方初步裁定中国太阳能光伏产品存在倾销行为,并将对这些产品征收30%以上,最高达250%的反倾销税。

这也是迄今为止,我国新能源行业被征收反倾销税最高的一次。

美国东部时间本周四下午,美国商务部初步裁定,中国的太阳能电池板和电池片制造商存在倾销。

因此,将对中国太阳能光伏企业征收31%到250%的惩罚性关税。

这一次的惩罚性关税将会叠加在美国商务部三月份宣布的5%以下的的反补贴税之上。

有专家表示,美国的行为违背了WTO自由贸易的精神,加剧了中美贸易摩擦,在给中国太阳能光伏制造商带来挑战的同时也会让处于美国太阳能产业下游企业的倒闭或陷入营运困境。

此次太阳能光伏产品纠纷起源于去年10月19日,德国太阳能世界工业公司的美国分公司联合其他6家生产商向美国商务部正式提出针对中国光伏产品的“双反”调查申请,美国商务部于去年11月8日正式立案。

此后美国商务部以案件特别复杂为由先后三次推迟初裁结果的发布。

有不少专家认为,美国商务部的此次裁决显然是受到了大选年因素的影响,是奥巴马企图通过强硬的对华贸易政策,来为自己拉选票的“政治秀”。

美国商务部本次关于中国太阳能光伏产品反倾销,以及今年三月对该类产品该补贴的裁决都是初步裁决。

最终的裁决结果预计在今年10月上旬公布。

不过专家表示,处在大选年的背景下,奥巴马政府对于中国贸易不断强硬的态度很难改变,因此预计最后的裁决结果与本次初裁不会有太大出入。

美国商务部光伏反倾销税一经公布,立即引起了资本市场上投资者的恐慌,中国在美上市光伏企业的股价也是应声下跌。

据统计,在美上市的中资太阳能概念股共有11只,今天全线下挫,无一幸免。

其中,晶澳太阳能跌幅最大,达15.32%;英利绿色能源跌13.04%,晶科能源跌10.9%,大全新能源、天合光能、昱辉阳光、阿特斯太阳能、赛维LDK、韩华新能源、尚德电力跌幅均超5%,中电光伏下跌4.38%。

美征高额反倾销关税 中国光伏业应何去何从

美征高额反倾销关税中国光伏业应何去何从国商务部5 月18 日发布对中国出口美国太阳能电池的反倾销税初裁结果,美国计划对不同的制造商征收31.14%到249.96%的高额反倾销关税。

据称,美国商务部将于今年10 月份对这一结果做出最终裁决。

据报道,天合光能和尚德的反倾销税率分别为31.14%和31.22%,另外59 家牵扯美国双反调查并提出请愿的公司反倾销税率为31.18%,其中包括:英利绿色能源、赛维LDK、阿特斯太阳能、韩华太阳能、晶澳太阳能和晶科能源等。

而其他中国电池制造商将面临249.94%的高额反倾销关税。

当然,这目前还只是初审,还不是最终结果,但假如最后终审也成立,反倾销税将可向前追溯90 天,至2 月或3 月。

同时最新的消息显示,中国对美国的多晶硅和设备的双反也同时在进行中,中美双方在光伏上的贸易大战一触即发。

此次初审结果的出台略超市场预期。

美方曾宣布双反的终裁结果预计在今年的7 月发布,实际上也有可能推迟至9 月份。

今年3 月份的反补贴税率初裁范围在2.9%-4.73%,至此假如终审也成立,中国光伏组件企业在美国将彻底丧失价格优势。

随着德国、意大利这些成熟光伏市场需求的萎缩,美国将成为新兴市场的主力之一。

就目前而言,全球光伏市场仍然集中在德国,2011 年德国的新增装机容量达到7.5GW,而美国的新增装机容量达到1.6GW,增速分别为1.21%与77.78%.而我国光伏产品出口国主要以德国为主。

因此相对来说,业内更担心德国效法美国双反.这次美双反范围涵盖我国一线企业居多,包括:韩华、LDK、阿特斯、晶澳、晶科等,2011 年这些企业涉及的产能达到15GW 以上,占我国总产能的。

中国光伏产业如何度过“极寒严冬”[论文]

![中国光伏产业如何度过“极寒严冬”[论文]](https://img.taocdn.com/s3/m/8c28e81759eef8c75fbfb352.png)

中国光伏产业如何度过“极寒严冬”摘要:在美国、欧盟相继对产自中国的光伏产品发起反补贴和反倾销调查后,中国光伏产业陷入生死劫。

本文介绍光伏产业的发展和面临的双反调查,分析引起中国光伏产业遭遇贸易摩擦的原因,如:贸易保护主义、中国非市场经济地位以及中国应对贸易摩擦的能力弱等。

并提出了我国应对此问题的建议,以使我国光伏产业度过“极寒严冬”。

关键词:光伏产业贸易摩擦中美关系1、光伏产业发展现状1.1我国光伏产业的现状近年来,光伏产业深受资本市场与各地政府的喜爱,至今我国光伏产业已经形成了比较完整的产业链,涌现出100多个产业基地,产能占据全球将近一半。

2009年,中国内地多晶硅产量超过了两万吨,太阳能电池产量超过了4000兆瓦,连续3年成为全球太阳能电池的第一大国。

但是,中国的光伏产业有95%的市场都在国外,国内的应用还是十分有限。

此外,2011年欧债危机、“双反”调查的“外忧”与产能过剩、行业混乱的“内患”交织纠缠,曾经如火如荼的光伏产业从此进入“极寒严冬”。

1.2光伏产业遭受的贸易摩擦——双反调查2012年3月和5月,美国商务部分别宣布了对中国光伏产业的双反调查初裁结果:对中国输美太阳能电池征收2.9%~4.73%的反补贴税;对中国光伏电池及组件征收高31.14%~249.96%的反倾销税。

这一结果对原本处境艰难的众多中国光伏企业来说无疑是雪上加霜。

2012年9月6日,欧盟启动针对中国输欧光伏产业反倾销调查,但并未就中国输欧光伏产业提出反补贴调查。

10月10日,美国商务部作出终裁,认定中国向美出口的光伏产品(晶体硅光伏电池及组件)存在倾销和补贴行为,并设定了18.32%-249.96%的反倾销税率和14.78%-15.97%的最终反补贴税率。

美国,欧洲等相继对中国光伏进行反倾销调查,这对中国光伏企业的恶劣影响将无法估量。

企业生存成了首要问题,国际市场受到如此巨大的阻力,国内市场尚未开发完全,光伏企业的产能过剩问题无法解决,不少光伏企业倒闭。

美国对华反倾销典型案例分析及我国应对对策

本科生毕业论文(设计)题目:美国对华反倾销典型案例分析及我国应对对策装订线美国对华反倾销典型案例分析及我国应对对策摘要改革开放以来尤其是加入WTO以来,中国经济得到了持续、稳定、快速的发展。

随着经济的持续发展和对外开放的不断深化以及与外部世界经济交往的日益频繁,中国的商品出口也开始遭遇难题,尤其是来自美国的反倾销。

近年来,中美贸易迅速,美国是我国最大的贸易伙伴,而中美之间的贸易摩擦也频繁发生,同时也是对我国发起反倾销制裁的头号大国。

美国对我国的反倾销已成为我国对外贸易的主要障碍之一。

通过近年来美国对华反倾销现状的分析,总结出美对华反倾销的主要原因。

结合对两个典型的美对华反倾销案例的分析,通过失败的案例分析反倾销带给我们的影响和危害,通过成功案例分析成功背后带给我们的启示。

最后,结合案例探究了面对反倾销时我国应采取的对策。

关键词:美国反倾销危害启示对策ABSTRACTThe reform and opening up, especially since joining the WTO, China's economy maintained a sustained, stable and rapid development.With its sustained economic development and the opening up of the continuous deepening and with the outside world economic exchanges have become more frequent, especially from the United States anti-dumping. In recent years, the United States with China's trade rapidly, the United States is China's largest trading partner, and the trade friction between China and the United States is frequent, but also to our country anti-dumping sanction number one superpower. The United States to our country the anti-dumping has become China's foreign trade of one of the main obstacles.Through to the American antidumping cases against China an overview of current situation, combined with the us anti-dumping case studies of the reasons and bring us the effect and harm, and explores the American antidumping cases against China in its revelation to us and countermeasures.Keywords: The United States Anti-dumping Damage Revelation C ountermeasure目录一、美国对华反倾销现状及原因 (1)(一)美国对华反倾销现状 (1)(二)美国对华反倾销原因 (1)二、美国对华反倾销典型案例分析 (3)(一)美水产第一案 (3)1、案例概况 (3)2、中美水产第一案对我国的影响及危害 (3)(二)美国对华金刚石锯片反倾销案 (4)1、案例概况 (4)2、金刚石锯片案给我们的启示 (5)三、面对反倾销时我国应采取的对策 (8)(一)加强政府间的对话沟通协调 (8)(二)充分发挥行业协会的作用 (8)(三)加强与国际上其他有关国际组织的合作 (8)(四)增强防范意识 (9)(五)放远眼光制定健康可长期发展的贸易计划 (9)结束语 (10)参考文献 (11)一、美国对华反倾销现状及原因(一)美国对华反倾销现状改革开放以来,我国经济迅猛发展,进出口贸易发展迅速。

中国反倾销案例

4

反倾销(Anti-Dumping)指对外 国商品在本国市场上的倾销所采取的 抵制措施。一般是对倾销的外国商品 除征收一般进口税外,再增收附加税, 使其不能廉价出售,此种附加税称为 “反倾销税”。

5

中国反倾销案例

6

7

贸易摩擦回顾:

1. 2011年10月,美国太阳能电池生产商Solar World要求对中国75家相关 企业展开“双反”(即反倾销、反补贴)调查,美国立即开始立案调查。

历经十多年发展,中国光伏产业已成为占全球光伏市场 50%以上,年增长率连续五年超过100%,产值约5000亿元, 利税100亿元,直接就业人口50万的产业。我国光伏产业 前几年的繁荣景象历历在目,多家光伏企业在美国上市, 光伏成为媒体和人们津津乐道的日常话题之一。

然而,我国光伏应用市场只占我国光伏产能的百分之几, 也就是说,我国光伏产业的高速发展和可观的产业规模完 全以国外市场作为支撑。光伏发电

2. 2012年3月,美国商务部初裁对中国输美太阳能电池征收2.9%至4.73% 的反补贴税。

3. 2012年10月10日,美国商务部作出终裁,认定中国向美国出口的晶体硅 光伏电池及组件存在倾销和补贴行为,对大多数从中国进口的太阳能板和 太阳能电池产品征收大约34%到47%的关税。

8

我国光伏产业现状:

台湾从2006年6月1日起对大陆进口毛巾课征高达 204.1%的反倾销税,创下台湾对大陆进口货品课 反倾销税的首例、税率也是最高的。 台湾省财政部发出公告称,决定对自韩国及印度 产制进口的碳钢钢板(即普碳中板)、中国大陆及 韩国产制进口的碳钢冷轧钢卷及钢片(即普通冷轧 板卷产品,以下简称:冷轧)、以及自日本产制进 口的非方向性低规电磁钢片(即非取向性硅钢), 展开反倾销调查。

反倾销案例及分析

反倾销案例及分析反倾销是指进口国通过采取法律和政策手段,对进口国市场上倾销产品实施反倾销措施的行为。

倾销是指出口国出口的产品价格低于其在本国市场上的价格,通常是通过削减生产成本等方式来实现。

为了保护国内市场和产业免受倾销产品带来的不公平竞争,进口国可以采取反倾销措施来制止这种不公平竞争。

以下是两个反倾销案例及其分析:案例一:美国对中国光伏产品实施反倾销措施2024年,美国对中国光伏产品发起反倾销调查,并于2024年对中国光伏产品征收反倾销税。

这一调查及税收举措引发了中美贸易争端,对中国光伏产品出口造成了较大影响。

分析:1.倾销行为存在:美国通过反倾销调查发现,中国光伏产品的出口价格低于其在中国市场上的价格,存在倾销行为。

这导致了中国光伏产品在美国市场上的竞争优势。

2.反倾销措施的正当性:根据世界贸易组织的规定,进口国可以采取反倾销措施以保护本国市场利益。

美国针对中国光伏产品的反倾销税属于合法行为。

3.反制措施的影响:对中国光伏产品征收反倾销税导致其在美国市场上价格上涨,从而降低了中国光伏产品的竞争力。

这对中国光伏产业带来了一定的冲击。

4.贸易争端的解决:中美两国就光伏产品的反倾销税进行了多次磋商,最终在2024年达成了双边协议,取消了具体的反倾销税率。

双方通过协商解决了这一贸易争端。

案例二:欧盟对中国太阳能玻璃产品实施反倾销措施2024年,欧盟对中国太阳能玻璃产品发起反倾销调查,并于2024年对中国太阳能玻璃产品征收反倾销税。

这一举措导致中国太阳能玻璃产品出口减少,对中国太阳能产业带来了较大影响。

分析:1.倾销行为存在:欧盟通过反倾销调查发现,中国太阳能玻璃产品的出口价格低于其在中国市场上的价格,存在倾销行为。

这使得中国太阳能玻璃产品在欧盟市场上具有竞争优势。

2.欧盟的反倾销措施合法:欧盟采取反倾销措施是为了保护本国太阳能产业免受不公平竞争的影响,符合世界贸易组织的规定。

3.反制措施的影响:对中国太阳能玻璃产品征收反倾销税导致其在欧盟市场上的价格上涨,降低了其竞争力。

国际贸易争端案例分析:反倾销措施

国际贸易争端案例分析:反倾销措施反倾销措施国际贸易争端案例分析引言:反倾销措施是国际贸易中常用的保护手段,旨在防止商品以低于正常价值的价格被倾销到其他国家市场,保护本国产业利益的同时,也容易引发贸易争端。

本文将通过分析一宗发生在2010年之前的反倾销案例,探讨其中涉及的细节和法律问题,并给出律师的点评。

案例背景:时间:2009年6月至2010年5月当事国:美国和中国涉及产业:光伏发电设备事件经过:1. 2009年6月,美国产业巨头A公司向美国国际贸易委员会(USITC)起诉中国光伏发电设备企业B公司倾销其产品至美国市场。

2.起诉理由:A公司声称B公司以不公平的价格将其产品出口至美国,并对美国光伏设备市场造成重大负面影响。

3. 2009年9月,USITC决定立案,并展开反倾销调查。

4. 2010年1月,USITC认定中国B公司的光伏发电设备确实存在倾销行为,并给出了相应的反倾销税率。

5. 2010年5月,美国商务部正式实施反倾销措施,对从中国进口的光伏发电设备征收高额关税。

细节分析:1.美国A公司的起诉是基于其认为中国B公司倾销光伏发电设备给美国市场。

2.反倾销调查的目的是确认倾销行为的事实,并确定相应的补偿税率。

3. USITC的决定对美国商务部是否实施反倾销措施具有指导性。

法律问题:1.倾销的定义与要件:反倾销案例中,倾销是指一方在向另一方出口商品时,价格低于其正常价值,且导致对方国内产业受到实质损害。

本案中,USITC如何判断中国B公司是否存在倾销行为?2.关税的适用和计算:当确认存在倾销行为后,美国商务部对进口商品征收关税。

关税的计算方式是基于损害幅度确定的,但如何准确测量损害幅度是一个问题。

3.保护措施的合规性:美国商务部根据USITC的决定实施反倾销措施时,必须确保其合规性,以避免引发更大的贸易争端。

律师点评:该案例涉及的问题是一宗典型的反倾销贸易争端案件,在国际贸易领域具有一定的指导性。

最近三年中国遭遇的反倾销反补贴案例

最近三年中国遭遇的反倾销反补贴案例09经济学2班 3109010657 韩维伟一、中欧钢铁扣件反倾销案胜诉,击破欧盟贸易保护:以反倾销之名,2009年,欧盟开始对进口中国的钢铁扣件课以重税。

由于实在忍无可忍,2009年7月31日,中国在WTO起诉欧盟。

首先进行的是必经的磋商程序,但磋商无果。

同年10月12日,中国要求成立专家组进行审理。

巴西、加拿大、智利、哥伦比亚、印度、日本、挪威、中国台湾、泰国、土耳其和美国以第三方身份参加诉讼。

2010年12月3日,WTO专家组就中国诉欧盟对中国钢铁扣件反倾销案作出一审裁决,支持了中国的8项诉求;同时,认为中国对11项诉求证明不充分不予支持,并对另外9项诉求不予裁决,或者认为不在管辖范围,或者没有裁决必要。

中国获得支持的8项诉求是双方争议的核心,所以从整体上讲,中国胜诉。

二、中美轮胎特保案:美国国际贸易委员会于2009年6月29日提出建议,对中国输美乘用车与轻型卡车轮胎连续三年分别加征55%、45%和35%的从价特别关税。

根据程序,2009年9月11日,美国总统巴拉克·奥巴马决定对中国轮胎特保案实施限制关税为期三年。

2010年12月13日,WTO驳回中国提出的美国对其销美轮胎征收反倾销惩罚性关税的申诉,仲裁小组表示美国在2009年9月对中国销美轮胎采取“过渡性质保护措施”征收惩罚性关税未违反WTO规定。

2011年9月5日,世界贸易组织(WTO)裁定中国败诉。

三、国际对华钢材反倾销案例:2009年,国际方面对中国钢铁反倾销案共计21例,主要集中在美国和欧盟,美国7起,欧盟4起,俄罗斯3起,印度3起。

从品种上看,中国的钢管产品又成为各国主要的反倾销对象,总计有12起之多,未来中国钢管出口环境将受到严峻的威胁和挑战。

1、美国对中国石油钢管征收反补贴税。

12月30日,美国国际贸易委员会(ITC)投票表决认定,美国国内钢铁工业受到从中国进口石油钢管产品的损害,该裁决为美国商务部11月24日的终裁结果扫清了道路。

光伏业应对反倾销束手无策 大敌当前仍互相拆台

光伏业应对反倾销束手无策大敌当前仍互相拆台曾经风光无限的中国光伏行业正在面临着历史上最艰难的时刻。

就在9月6日,一场新的行业危机给光伏大佬们带来了更大的麻烦,整个行业甚至有可能就此垮塌。

当地时间9月6日凌晨,欧盟委员会终于发布了对中国光伏产品反倾销调查的立案通知,这就消息意味着,全球最大的光伏产品市场与全球最大的出口国之间一场涉及贸易额超千亿元的诉讼战已经打响。

但是,遗憾的是,在这场生死存亡的危机面前,中国光伏业似乎毫无应对的办法,任人宰割也好,束手无策也好,背后凸显的是这个产业的混乱与过剩现状,光伏产业重新崛起任重道远。

面对行业最大危机光伏大佬们却无暇顾及9月5日这天,天合光能董事长高纪凡忙碌的穿梭于“中国光伏大会”的会场,频繁的与合作方会面,以期在这个特殊时刻获得更多的支持。

而他以往最大的竞争对手,尚德电力董事长施正荣此时并未出现在会场,由于一家子公司近期为尚德带来的诸多麻烦,施正荣正在被各种不利消息所包围。

前光伏业首富,江西赛维董事长彭小峰也已经几个月没有在公众的视野内出现,在政府的援助资金之外,彭小峰正在忙碌的寻找更多的融资渠道,以应付随时有可能断裂的资金链。

而此次大会的赞助方之一,保定英利却更多的在会场内为自己的新业务——橄榄油做着宣传。

当昨天上午,欧盟决定启动反倾销立案调查的消息传来后,也只有英利在第一时间发布了一份声明。

这份简短的声明除了表态将“密切配合调查”外,剩下的呼吁欧盟停止贸易保护内容显得异常无力。

事实上,由于市场对这一不利消息似乎早已有所预料,美股市场的中国新能源板块仅在今日收盘之后小幅下挫,对欧最大的出口商英利新能源甚至股价上涨7.5%。

但在天合光能董事长高纪凡看来,尽管仍有长达9到15个月的应诉期,最终结果也仍有变数,但这期间市场的不利影响仍将提前释放。

“不管是中国企业,还是欧洲企业,立案之后就会在一个完全不确定的环境中间去进行经营。

你加税加多少不知道,最后这个案子成立不成立也不知道,客户和供应商之间的协议会有很多保留条款,如果有税谁负担?这样投资人的投资很可能会暂时停止。

中国光伏发展史

中国光伏发展史一、从卫星电源起步1970年4月24日21时35分,“东方红一号”卫星上天,在举国的一片欢腾中,中科院半导体研究所306组的王占国或许不无失落。

三年前,29岁的王占国受国防科工委14院的委托,参与执行“651”科研任务。

“651”是新中国人造地球卫星工程的代号,当时全国的人、财、物遇到“651”均开绿灯。

王占国主要负责为“651”任务研制光伏电池,协助中国空间技术研究院发射卫星。

此时太阳能发电对于发达国家而言都是前沿领域,王占国面临的困难可想而知。

早前曾有科研人员发现,P+/N太阳能电池在空间中运行时会遭遇电子辐射,造成电池衰减,使电池无法长时间在空间运行。

1967年,王占国和他的团队发现N+/P太阳能电池具备更佳的耐辐射性,尤其是高阻的N+/P 太阳能电池。

在年底召开的电池定型会上,高阻N+/P太阳能电池结构正式被“651”任务采纳。

1968年7月至11月,王占国率领中科院半导体所306组团队完成太阳能电池的批量生产,总投片数5690片,成品3350片,电池成品率为62%。

但出于稳妥考虑,“东方红一号”卫星并没有采用光伏这项当时最前沿的技术作为电源,而是用了化学电池。

“东方红一号”卫星最终在太空中工作了28天。

11个月后,基于“东方红一号”设计的备用卫星“实践一号”发射,这个采用了光伏发电的卫星最终在轨道上运行了8年。

完成科技预研早已离去的306组专家们没有想到,作为共和国航天事业的功臣,他们无意之中,也成为了中国光伏发电的鼻祖。

1970-80年代,中国光伏开始从“上天”到“落地”。

1975年宁波、开封先后成立太阳电池厂。

宁波太阳能电源厂的老组件,最佳功率是6W,工作电压为8.5V。

1983年甘肃省自然能源研究所在距离兰州市40公里左右的榆中地区建设了IOkW民用光伏电站,这座如今保存在研究所基地的吧史国最老光伏电站,经历了40年损毁和风吹雨打,功率仍能保持在7kW左右。

二、中国光伏制造业拉开序幕真正让光伏发电广为人知的,是施正荣和他创办的无锡尚德公司。

关于美国对华光伏产品“双反”相关法律问题思考论文

关于美国对华光伏产品“双反”的相关法律问题思考摘要:随着经济全球化和贸易自由化的逐步推进,各国贸易摩擦不断升级,导致世界新贸易保护主义盛行。

近年来,美国的贸易保护主义抬头,对我国光伏企业展开了”反倾销、反补贴”调查。

中国作为世界上最大的太阳能电池生产国,”双反”调查无疑会对我国光伏产业的发展带来不利影响。

本文主要探究美国对华光伏产品”双反”涉及的相关法律问题,同时对中国应如何应对提出了一些建议。

关键词:”双反”法律分析对策一、美国对华光伏产品”双反”案情介绍2011年10月19日,德国光伏巨头solar world美国分公司联合其他6家生产商,向美国商务部与美国国际贸易委员会提出贸易申诉,要求对我国出口美国的太阳能电池板生产商进行”双反”调查。

11月8日,针对此案,美国商务部在华盛顿举行首次听证会,决定对此案进行立案调查。

2012年,3月5-6日,美国参众两院先后通过了一项针对从中国进口产品的关税法案,并授权美国商务部对中国等所谓的”非市场经济国家”征收反补贴税。

2012年5月18日对外公布了对原产于中国的光伏产品作出反倾销结果初审。

在美国商务部公布反倾销初裁之后,决定将”反倾销”调查和”反补贴”调查的终裁时间合并。

2012年11月8日,继美国商务部终裁后,美国国际贸易委员会做出终裁,通过在未来五年对中国出口美国的太阳能电池和组件征收关税的法案,因此,美国商务部将于11月30日正式签发”双反”制裁令,指示海关向中国光伏企业征收惩罚性关税。

二、美国对华”双反”涉及的法律问题。

(一)美国对华”双反”的国际法依据1、wto中涉及反倾销、反补贴的相关法律规则wto中涉及反倾销、反补贴的法律规则主要是gatt1994第6条、wto《反倾销协定》和wto《反补贴协定》以及针对中国产品的《中国加入wto议定书》。

gatt1994第6条5款规定:”在任何缔约方领土的产品进口至任何其他缔约方领土时,不得同时征收反倾销税和反补贴税以补偿倾销或者出口补贴所造成的相同结果。

美反倾销初裁关税250%光伏企业寻求国内突围

册 的所有光伏系统, 也就是在2 0 年明 07 底 之后安装的所有光伏 系统 , 将统一把 补贴时 间限制为 1 5 d 时, 2 0  ̄ 并从今年起 取消对新建可再生能源发电厂补贴。

内称为 “ 不是缩水 , 而是彻底脱 水” 。

在 2 的发布会上 , 着 自愿 、 4t E 本 公

业造成巨大冲击。 让业界担心的是 : 未来 起 g 2 1 年, U 0 3 在RD6 1 2 0 法案 下注 元 / 斤, 6/ 0 7 公 至今 仅 2 美 元 / 0 公斤左 右 , 业 被

欧洲市场不排 除效仿美国征税的可能 。 据外媒 报道 , 国太 阳能产业协 会 英 ( T 近 日向其所有成 员发 出通告 , S A)

16/ 00 55 2 1号皇家法令。 也就是从2 1年 00

限 公 司在 去 年 第 四季 亏 损 高 达 59 美 .亿

元 , 年7 去 月至今, 这家公司 已大 幅削减 了高达9 0 多名职员 。 00 而从价格来看 , 多晶硅现货 市场曾在2 0 年达 Ns o 08 o 美

如果 欧 洲也 实施 光伏 双 反 立案调 查, 将对严重依赖欧美市场的中国光伏行

英利绿色能源控股有 限公司、 天合光能

光伏 企业促 进联盟意在谋求 内需

在美国光伏双反和欧债危机之前,

有 限公司 、 阿特 斯 阳光 电力科技有 限公

司, 共同发起 成立 “ 光伏发 电促 进联 盟

国内对于可再生能源发电的政策不是很

(E A) S P ”并现场揭牌。 该联盟 的成 立

进而对向美国出口光伏产品的企业造成 严重影响。 其实 , 国不是 中国光伏 企业 的主 美 要 市场 , 占大约 百分之十几 的 出口比 只 例, 德国、 西班牙、 意大 利所 占比例相对

光伏业“双反”税率为美创双赢格局

光伏业“双反”税率为美创双赢格局

5 月17 日,美国政府针对中国光伏企业征收31-250%不等的反倾销税,中国大陆光伏企业预计这项税率会令市场产生显着变化。

一些台湾地区光伏电池企业已经停止提供报价,中国光伏企业对这一裁决表示不满。

绝大多数企业认为美国针对中国光伏企业征收双反税率并不明智,因为依然有漏洞给中国光伏企业周旋。

一些业内人士认为,美国政府宣布这种严厉却并无实效的税率实则是赢得下届总统选举的战略。

中国出口美国的光伏产品能够帮助美国光伏企业维持低成本,此惩罚性关税并不可能控制住中国输美光伏组件。

美国商务部宣布针对中国光伏反补贴方面的初裁税率为2.9%至4.73%,这一幅度低于预期,这也令很多中国光伏企业预测反倾销税率将在20%左右。

因此,当5 月17 日美国政府宣布反倾销税在31-250%不等之时,每一个业内人士都颇为吃惊。

在中国制造的光伏电池将被征收税率,市场人士认为,中国光伏企业会将代工订单给其它国家地区的光伏电池制造商。

这一可能性令一些台湾地区光伏电池制造商冻结报价并等待时机抬高价格。

然而,一些光伏企业认为,对太阳能电池征税并不明智,因为中国光伏企业主导的是光伏组件市场,而非光伏电池市场。

此外,对光伏电池征税非常困难,这将使美国海关不得不打开光伏组件来确定内部的光伏电池究竟在哪里生产。

即使一些光伏电池上印有台湾制造,也很可能是伪造。

假如美国希望使用进口文件来确定光伏电池的生产地址,对方依然有应对的方案。

因此,针对光伏电池的反倾销反补贴税将不会影响中国制造的光伏组件进入美国市场。

业内人士指出,一些美国光伏公司清楚针对中国光伏电池的税率实无大。

美国双反调查对中国光伏产业的经济影响研究

美国双反调查对中国光伏产业的经济影响研究摘要:在过去的近十年,中国光伏产业迅速发展,成功打开了国际消费市场,但是却屡次遭受国际市场各类贸易保护措施的打击。

文章总结了美国商务部开展的对华“双反”调查的整个历程,探讨了其发生的经济背景和政治背景,重点分析了“双反”调查对我国的经济影响,在此基础上提出了两种关键的应对策略。

关键词:“双反”调查;光伏企业;太阳能产品;价格竞争优势一、美国对华光伏产业的“双反”调查历程2011年10月19日,德国太阳能世界工业公司solar world在美国的子公司solar world industries america inc联合其他六家“不愿意透露姓名”的美国本地光伏企业向美国商务部和国际贸易委员会提出申诉,要求对中国75家光伏企业出口的太阳能电池(板)进行反倾销和反补贴(“双反”)调查,并采取贸易限制措施。

这是中国光伏行业发展近十年来在国外遭受的第一起贸易限制调查,也是美国首次对中国新能源发起的“双反”调查。

2012年3月21日,美国商务部宣布中国光伏反补贴初裁结果:税率为2.9到4.73%。

其中,无锡尚德太阳能电力有限公司光伏反补贴税率为2.9%,常州天合光能有限公司有关税率为4.73%,其他单独税率资格的企业税率为3.61%,并追溯90天征税。

2012年5月17日,美国商务部初裁对华太阳能电池征收31.14%至约250%的高额反倾销税。

2012年10月10日,美国商务部对华太阳能光伏产业“双反”做出终裁,美国方面认为中国光伏太阳能企业双反成立,将对中国企业征收高达18.32%至249.96%的反倾销税。

同时,征收14.78%到15.97%反补贴税。

美国对中国光伏企业围追堵截,欧洲债务危机使欧美市场萎缩,中国光伏企业国内产能严重过剩,国外出口举步维艰。

“内忧外患”已然成为目前中国光伏产业继续发展、乃至生存的主要障碍。

二、“双反”调查的背景国际经济交流中的贸易保护主义。

光伏巨人的倒下

光伏巨人的倒下摘要:光伏产业作为新兴的高科技产业,在中国尚属于起步阶段。

自创立之日起一直迅速发展的无锡尚德也终于走向了破产之路。

至此,中国光伏企业陷入发展困境。

文章通过介绍案例背景,了解尚德电力的发展概要及其破产,基于企业实证,从内部环境和外部环境分析了造成该企业破产的原因,对提出相应的发展建议,对我国光伏产业的发展道路探索有着重要的意义。

关键词:无锡尚德;破产;国外市场;需求一、无锡尚德太阳能电力有限公司的发展概要1.起步阶段无锡尚德太阳能电力控股有限公司于2001年1月由施正荣博士建立,主要从事太阳能发电产品的研发和制造,是一家集研发、生产、销售为一体的外商独资高新技术光伏企业。

2.发展与兴盛阶段自从2001年创建以来,依靠一流的技术、一流的人才,通过自主创新、科技创业,借助资本运营、规模扩张,实现了爆发式发展。

接下来的6年间销售额增加了500倍。

2005年在美国上市后,股价不久后也涨至40美元。

2007年将产能扩张到了500兆瓦,销售收入也已经超过100亿元,市值突破百亿美元。

到2012年底,尚德电力的年产能达2.4吉瓦,其分支机构遍及全球。

二、尚德电力的破产彭博社数据显示,28家投资机构的分析师中,已有18位将尚德电力的股票评级定为“售出”。

这时的尚德电力已经面临着严峻的破产压力。

截至2013年2月底,包括中国工商银行、中国农业银行、中国银行等在内的九家债权银行对无锡尚德的本外币授信余额折合人民币已达到71亿元人民币,资产负债率已高达81.8%。

三、尚德电力破产的原因分析1.外部原因(1)缺乏核心竞争力和定价权。

核心竞争力是一个企业在市场竞争中能够长胜的关键。

中国大部分的光伏产业都采取的是“两头在外”的生产经营模式。

从而决定了目前尚德的“国外打工者”的定位,使我国光伏产业缺乏核心竞争力,缺乏定价权。

(2)国外市场需求大幅下跌。

在今年的5月17日,美国商务部初裁决定对我国光伏产品征收31.14%至249.96%的反倾销税率。

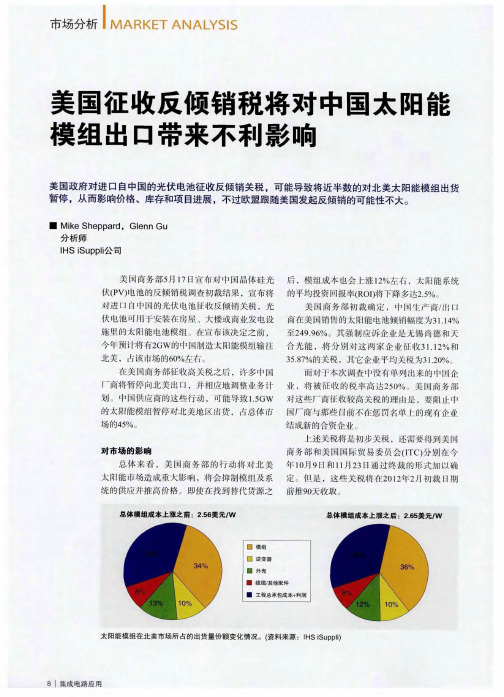

美国征收反倾销税将对中国太阳能模组出口带来不利影响

中 国在欧 盟立 案 的所 有 案 件 中仅 占4 %,一共 2

总体 来看 ,美国商务部 的行动将对北 美 只有3 件 。从 历史 上 看 ,欧盟 不太 倾 向于对 中 7 太 阳 能 市 场 造 成 重 大 影 响 ,将 会 抑 制 模 组 及 国商 品加 征反 倾销 税 。虽 然欧 盟 以前 通常 追 随

可能 不会 因此望 而却 步 。

出现 问题 。■

集成 电路应用 l 9

制造 商所 要求 的利 润 ,以及额 外 的 物流 费用 情 法 律要 求 。为 了证 明存 在 倾销 行 为 ,必须 表 明

况 。 向台湾 地 区进行 外 包 的影 响将 主要 限 于太 相 关 活动 满 足欧 洲 的共 同体利 益 测试 。根 据 欧

阳能 系统 价 格 ,而模 组 价格 受 到 的影 响相对 较 盟 法 律 ,只有 证 实倾 销产 品对 共 同体 内部 的产 小 。在存 在 额外 成本 因素 的情 况 下 ,系 统价 格 业 已经造 成或 者将 造 成损 害 ,才 可能 征 收反倾 与模组 价格 有不 同 的变化 。 销 税 。相 反地 ,必 须 表 明征 收反倾 销 税不 会伤 如 果采 用 上述 外包 策 略 ,总体 太 阳能模 组 害 共 同体 的利 益 。最 后 ,欧盟 当局 必 须遵 守基

欧 盟跟 随美 国的 可能性 不大

继美 国政 府 之后 ,欧 盟也 可 能对 进 口 自中 但 是 ,欧盟 调查 行 动不 太 可能 最终 导致 反倾 销

国平 价太 阳能 联 ̄ (A E将 寻求 在最 终决 定得 国的光 伏太 阳能 电池展 开类 似 的反 倾销 调 查 。 n C S) 有 意 思 的是 ,商务 部 在其 公告 中包 含 以下 税 。欧 盟法 律规 定 的反倾 销 税 门槛 比美 国法 律 声 明 : “ 用 中 国生产 的 电池在 第 三 国生产 的 要 高 ,这意 味着 欧 洲实 际实 施 反倾销 税 的 可能 利 模组 、lm n t和面 板 ,包 括在 本 次 调查 范 围 a iae 性较 小 ,因此 欧’p 7 v电池供 应不 会像 北美 那样 』 ・ I , I 之 内 ;但 是 ,利 用第 三 国电池在 中国生 产 的面 受 到干扰 。

国际贸易中的反倾销措施案例研究

国际贸易中的反倾销措施案例研究标题:国际贸易中的反倾销措施案例研究案例:美国对中国太阳能电池板的反倾销措施时间:2011年- 2014年事件背景:2010年初,中国太阳能电池板出口额超过了100亿美元,占据全球市场份额的40%,给其他国家的太阳能产业造成了巨大竞争压力。

鉴于此,美国受到本国太阳能产业的强烈压力,于2011年发起了对中国太阳能电池板的反倾销调查。

反倾销措施是指某些国家为防止其他国家向本国市场倾销商品而采取的措施,以保护本国产业不受损害。

事件经过:1. 2011年:美国国际贸易委员会(USITC)对中国太阳能电池板发起反倾销调查,主要关注中国企业是否以低于市场价出口太阳能电池板,并给美国太阳能产业造成了实质性损害。

2. 2011年- 2012年:美国商务部对中国太阳能电池板开展反倾销调查,确认中国企业低价出口太阳能电池板的行为,并初步认定存在实质性损害。

3. 2012年:美国商务部宣布对中国太阳能电池板征收临时反倾销税,税率高达30.66%。

4. 2013年:美国商务部最终确定对中国太阳能电池板征收反倾销税,税率平均为31.73%。

5. 2014年:中国政府对美国进口的聚合物材料征收反倾销税,作为对美国反倾销措施的回应。

律师点评:美国对中国太阳能电池板的反倾销措施案例是国际贸易中常见的案例之一。

本案例中,美国对中国太阳能电池板的反倾销调查经历了多个环节,并最终确认了中国企业存在低价倾销的行为。

这一调查过程中,美国采取了一系列防范措施,包括征收临时反倾销税和最终反倾销税。

这些措施对中国太阳能电池板的出口产生了重大负面影响,并且也引发了中国政府对美国的反制行动。

在这个案例中,我们可以看到反倾销措施对国际贸易的影响及其辩证性。

一方面,反倾销措施可以保护本国产业免受低价倾销带来的不公平竞争;另一方面,反倾销措施也可能对国际贸易体系的稳定性产生负面影响,引发贸易战等不利后果。

因此,制定和执行反倾销措施需要谨慎,并确保符合国际贸易规则的要求。

欧盟对中国光伏产品的反倾销

姓名: 陈湘晓班级: B11国际经济与贸易1班学号: 1104012152欧盟对中国光伏产品的反倾销内容摘要欧盟委员会6月4日宣布,欧盟将从6月6日起的两个月内,对产自中国的光伏产品征收11.8%的临时反倾销税,如果欧中双方未能在两个月内达成妥协方案,反倾销税率将从8月6日起升至47.6%。

本文主要讲述对我国光伏产业实行反倾销的原因,以其带来的影响。

关键词反倾销光伏产业一、引言6月5日,欧盟委员会公布了对中国光伏产品反倾销调查的初裁结果,决定对涉案中国光伏产品征收11.8%的临时反倾销税。

尽管这一结果并不能令人满意,但较之欧盟原定的47.6%的平均税率,欧方还是做出了让步。

而促使欧盟作出让步的,是中国政府、相关行业协会及产业界与欧盟展开的各个层面的磋商与谈判。

本次欧盟对我国光伏产品反倾销立案的范围比美国商务部年初对我国光伏产业反倾销调查影响更大。

首先欧洲是我国光伏产品主要出口市场,其次美国商务部只针对“使用中国大陆产电池片的光伏组件”征收31.14%~249.96%不等的临时反倾销税率。

而欧盟此次立案调查不仅包括电池片,还延伸到了晶体硅光伏组件和硅片。

对此,以英利绿色能源、天合光能、阿特斯阳光电力为首的中国光伏企业代表日前通过媒体,联合发表了《中国光伏企业反对欧盟对华光伏产品“双反”征税的联合声明》。

《中国光伏企业反对欧盟对华光伏产品“双反”征税的联合声明》(以下简称“联合声明”)指出:能源危机和气候变化是今天全球面临的主要挑战之一。

作为人类应对这些挑战的努力,太阳能光伏产业应运而生。

在过去的10多年里,全球通过开放合作,成功地将光伏由实验室技术大规模商业化。

二、欧盟对中国的光伏产品征临时反倾销税欧盟贸易委员德古赫特4日宣布,欧盟将从6月6日起对产自中国的光伏产品征收临时反倾销税,前两个月的税率为11.8%,此后将升至47.6%。

德古赫特说,考虑到在短期内保证光伏产品的稳定供应,该委员会决定分两步实施临时性关税。

面对美国频繁的双反政策我国该如何应对

面对美国频繁的双反政策我国该如何应对摘要:自2004年加拿大首次对我烧烤架产品发起“双反”调查以来,我国就不断遭受各国双反调查,近年来更是愈演愈烈。

事实上,金融危机爆发以来,中国已然成为美国滥用贸易救济措施的最大受害者,频频的双反政策对我国的企业产生极大危害,使许多企业面临危机,同时对国家的就业水平的下降和经济增长带来负面影响。

那么,我们应该如何应对严峻的形势呢,本文将从企业和国家的层面来讨论企业的应对措施。

关键词:双反应对措施双反是指某一个(或几个)国家或地区的同一种产品同时进行反倾销和反补贴调查,包括反倾销和反补贴,反补贴是指一国反倾销调查机关实施与执行反补贴法规的行为与过程。

其中的补贴是指一国政府或者任何公共机构向本国的生产者或者出口经营者提供的资金或财政上优惠措施,包括现金补贴或者其他政策优惠待遇,使其产品在国际市场上比未享受补贴的同类产品处于有利的竞争地位。

若产品的出口价格低于正常价格,就会被认为存在倾销。

出口价格低于正常价格的差额被称为倾销幅度。

所以,确定倾销必须经过三个步骤:确定出口价格;确定正常价格;对出口价格和正常价格进行比较。

一般对倾销的外国商品除征收一般进口税外,再增收附加税,使其不能廉价出售,此种附加税称为“反倾销税”。

近年来,我国频频遭到美国的双反调查,最近的一次是2011年10月19日,以SolarWorld 为首的美国七家光伏企业向美国商务部和美国国际贸易委员会提交了反倾销和反补贴申诉,指控中国产品的倾销幅度在49.88%-249.96%之间,要求美国联邦政府对进口中国的太阳能电池征收“超过100%”的进口关税。

11月8日,美国商务部对这一申诉开始初步调查。

此外,还有2010年1月,美国对中国的钢丝层板初步征收反倾销关税;2010年2月美国商务部当地时间2月对中国大陆的礼品包装盒以及包装丝带,征收的反倾销税。

我们大可推断,美国采取这类措施一方面是为摆脱08年以来的金融危机的阴影,一方面是为了抑制我国企业的发展乃至国民经济的发展,那么我们该如何应对呢?一、企业层面——积极应诉,修炼内功,联合出击。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

MESSAGE NO:MESSAGE DATE: MESSAGE STATUS: CATEGORY: TYPE:SUB-TYPE:FR CITE: FR CITE DATE:REFERENCE MESSAGE #(s):CASE #(s):EFFECTIVE DATE: COURT CASE #:PERIOD OF REVIEW: TOPERIOD COVERED: TO09/30/20134220303A-570-01004/01/20134034303PRE-Preliminary07/31/2014Antidumping AFF-Affirmative07/31/2014Active79 FR 4439908/08/2014Message Date: 08/08/2014 Message Number: 4220303 Page 1 of 13Lifting of Suspension Date:TO: { Directors Of Field Operations, Port Directors }FROM: { Director AD/CVD & Revenue Policy & Programs }RE: Notice of preliminary determination in the antidumping duty investigation of certain crystalline silicon photovoltaic products from China (A-570-010)1. On 07/31/2014, Commerce published in the Federal Register (79 FR 44399) its preliminary determination of sales at less than fair value and the postponement of the final determination in the antidumping duty investigation of certain crystalline silicon photovoltaic products from the People’s Republic of China (“PRC”).2. The products covered by this investigation are described in message 4034303, dated02/03/2014.3. This investigation has been assigned investigation number A-570-010.4. For imports of certain crystalline silicon photovoltaic products from the PRC, CBP shall suspend liquidation of such shipments entered, or withdrawn from warehouse, for consumption on or after 07/31/2014. Because of the companion countervailing duty investigation (C-570-011), Commerce, where appropriate, has reduced the amount of the antidumping duty cash deposit rate by the amount of the export subsidy and/or domestic passed-through subsidy rates found. Specifically, the cash deposit rates listed in paragraph five reflect the adjusted rates.5. Effective 07/31/2014 through 10/08/2014, which is the last day that the companion CVD provisional measures are in effect, CBP shall require, for entries of certain crystalline silicon photovoltaic products from the PRC from the exporter/producer combinations listed below, a cash deposit equal to the antidumping duty margins shown below:Exporter: PRC-Wide EntityCase number: A-570-010-000Cash deposit rate: 165.04%Exporter: Changzhou Trina Solar Energy Co., Ltd./Trina Solar (Changzhou) Science & Technology Co., Ltd.Producer: Changzhou Trina Solar Energy Co., Ltd./Trina Solar (Changzhou) Science &Technology Co., Ltd.Case number: A-570-010-001Cash deposit rate: 10.74%Exporter: Renesola Jiangsu Ltd./Renesola Zhejiang Ltd./Jinko Solar Co. Ltd./Jinko Solar Import and Export Co., Ltd.Producer: Renesola Jiangsu Ltd./Jinko Solar Co. Ltd.Case number: A-570-010-002Cash deposit rate: 55.49%Exporter: Anji DaSol Solar Energy Science & Technology Co., Ltd.Producer: Anji DaSol Solar Energy Science & Technology Co., Ltd.Case number: A-570-010-003Cash deposit rate: 20.38%Exporter: Asun Energy Co., Ltd. (a/k/a Suzhou Asun Energy Co., Ltd.)Producer: Asun Energy Co., Ltd. (a/k/a Suzhou Asun Energy Co., Ltd.)Case number: A-570-010-004Cash deposit rate: 20.38%Exporter: Baoding Tianwei Yingli New Energy Resources Co., LtdProducer: Baoding Tianwei Yingli New Energy Resources Co., Ltd., Yingli Energy (China) Co., Ltd. and Lixian Yingli New Energy Co., LtdCase number: A-570-010-005Cash deposit rate: 20.38%Exporter: BYD (Shangluo) Industrial Co., Ltd.Producer: BYD (Shangluo) Industrial Co., Ltd.Case number: A-570-010-006Cash deposit rate: 20.38%Exporter: Canadian Solar International LimitedProducer: Canadian Solar Manufacturing (Luoyang) Inc., Canadian Solar Manufacturing (Changshu), Inc.Case number: A-570-010-007Cash deposit rate: 20.38%Exporter: Canadian Solar Manufacturing (Changshu), Inc.Producer: Canadian Solar Manufacturing (Changshu), Inc.Case number: A-570-010-008Cash deposit rate: 20.38%Exporter: Canadian Solar Manufacturing (Luoyang) Inc.Producer: Canadian Solar Manufacturing (Luoyang) Inc.Case number: A-570-010-009Cash deposit rate: 20.38%Exporter: CEEG Nanjing Renewable Energy Co., Ltd.Producer: CEEG Nanjing Renewable Energy Co., Ltd.Case number: A-570-010-010Cash deposit rate: 20.38%Exporter: Changzhou Almaden Co., Ltd.Producer: Changzhou Almaden Co., Ltd.Case number: A-570-010-011Cash deposit rate: 20.38%Exporter: Chint Solar (Zhejiang) Co., Ltd.Producer: Chint Solar (Zhejiang) Co., Ltd.Case number: A-570-010-012Cash deposit rate: 20.38%Exporter: ET Solar Industry LimitedProducer: ET Solar Industry LimitedCase number: A-570-010-013Cash deposit rate: 20.38%Exporter: Hainan Yingli New Energy Resources Co. LtdProducer: Hainan Yingli New Energy Resources Co. LtdCase number: A-570-010-014Cash deposit rate: 20.38%Exporter: Hangzhou Zhejiang University Sunny Energy Science and Technology Co., Ltd. Producer: Hangzhou Zhejiang University Sunny Energy Science and Technology Co., Ltd. Case number: A-570-010-015Cash deposit rate: 20.38%Exporter: Hanwha SolarOne (Qidong) Co., Ltd.Producer: Hanwha SolarOne (Qidong) Co., Ltd.Case number: A-570-010-016Cash deposit rate: 20.38%Exporter: Hanwha SolarOne Hong Kong LimitedProducer: Hanwha SolarOne (Qidong) Co., Ltd.Case number: A-570-010-017Cash deposit rate: 20.38%Exporter: Hefei JA Solar Technology Co., Ltd.Producer: Hefei JA Solar Technology Co., Ltd.Case number: A-570-010-018Cash deposit rate: 20.38%Exporter: Hengdian Group DMEGC Magnetics Co., LtdProducer: Hengdian Group DMEGC Magnetics Co., LtdCase number: A-570-010-019Cash deposit rate: 20.38%Exporter: Hengshui Yingli New Energy Resources Company LimitedProducer: Hengshui Yingli New Energy Resources Company LimitedCase number: A-570-010-020Cash deposit rate: 20.38%Exporter: Jiangyin Hareon Power Co., Ltd.Producer: Jiangyin Xinhui Solar Co., Ltd.; Altusvia Energy Taicang Co., Ltd.; Hareon Solar Technology Co., Ltd.Case number: A-570-010-021Cash deposit rate: 20.38%Exporter: Jiawei Solarchina Co., Ltd.Producer: Jiawei Solarchina (Shenzhen) Co., Ltd.Case number: A-570-010-022Cash deposit rate: 20.38%Exporter: Jiawei Technology (HK) Ltd.Producer: Shenzhen Jiawei Photovoltaic Lighting Co. Ltd. Case number: A-570-010-023Cash deposit rate: 20.38%Exporter: LDK Solar Hi-Tech (Nanchang) Co., Ltd. Producer: LDK Solar Hi-Tech (Nanchang) Co., Ltd.Case number: A-570-010-024Cash deposit rate: 20.38%Exporter: Lixian Yingli New Energy Company Ltd. Producer: Lixian Yingli New Energy Company Ltd.Case number: A-570-010-025Cash deposit rate: 20.38%Exporter: MOTECH (Suzhou) Renewable Energy Co., Ltd Producer: MOTECH (Suzhou) Renewable Energy Co., Ltd Case number: A-570-010-026Cash deposit rate: 20.38%Exporter: Ningbo Qixin Solar Electrical Appliance Co., Ltd. Producer: Ningbo Qixin Solar Electrical Appliance Co., Ltd. Case number: A-570-010-027Cash deposit rate: 20.38%Exporter: Perlight Solar Co., Ltd.Producer: Perlight Solar Co., Ltd.Case number: A-570-010-028Cash deposit rate: 20.38%Exporter: Risen Energy Co., Ltd.Producer: Risen Energy Co., Ltd.Case number: A-570-010-029Cash deposit rate: 20.38%Exporter: Shanghai JA Solar Technology Co., Ltd. Producer: Shanghai JA Solar Technology Co., Ltd.Case number: A-570-010-030Cash deposit rate: 20.38%Exporter: Shanghai Solar Energy Science & Technology Co., Ltd.Producer: Lianyungang Shenzhou New Energy Co., Ltd.Case number: A-570-010-031Cash deposit rate: 20.38%Exporter: Shenzhen Jiawei Photovoltaic Lighting Co. Ltd.Producer: Shenzhen Jiawei Photovoltaic Lighting Co. Ltd.Case number: A-570-010-032Cash deposit rate: 20.38%Exporter: Shenzhen Sungold Solar Co., Ltd.Producer: Shenzhen Sungold Solar Co., Ltd.Case number: A-570-010-033Cash deposit rate: 20.38%Exporter: Shenzhen Topray Solar Co., Ltd.Producer: Shenzhen Topray Solar Co., Ltd.Case number: A-570-010-034Cash deposit rate: 20.38%Exporter: Sun Earth Solar Power Co., Ltd.Producer: Sun Earth Solar Power Co., Ltd.Case number: A-570-010-035Cash deposit rate: 20.38%Exporter: Sunny Apex Development Ltd.Producer: Shenzhen Jiawei Photovoltaic Lighting Co. Ltd., Wuhan FYY Technology Co., Ltd. Case number: A-570-010-036Cash deposit rate: 20.38%Exporter: SunPower Systems SARLProducer: SunEnergy (S.Z.) Co., Ltd.Case number: A-570-010-037Cash deposit rate: 20.38%Exporter: Upsolar Global Co., Ltd. and including Upsolar Group, Co., Ltd.Producer: Shandong Dahai Group Co. Ltd.Case number: A-570-010-038Cash deposit rate: 20.38%Exporter: Wanxiang Import & Export Co., Ltd.Producer: Zhejiang Wanxiang Solar Co., Ltd.Case number: A-570-010-039Cash deposit rate: 20.38%Exporter: Wuhan FYY Technology Co., Ltd.Producer: Wuhan FYY Technology Co., Ltd.Case number: A-570-010-040Cash deposit rate: 20.38%Exporter: Wuxi Suntech Power Co., LtdProducer: Wuxi Suntech Power Co., LtdCase number: A-570-010-041Cash deposit rate: 14.03%Exporter: Yingli Energy (China) Company LimitedProducer: Yingli Energy (China) Company Limited, Baoding Tianwei Yingli New Energy Resources Co., Ltd. and Lixian Yingli New Energy Co. , LtdCase number: A-570-010-042Cash deposit rate: 20.38%Exporter: Yingli Green Energy International Trading LimitedProducer: Yingli Energy (China) Company Limited, Baoding Tianwei Yingli New Energy Resources Co., Ltd., and Hainan Yingli New Energy Resources Co., Ltd.Case number: A-570-010-043Cash deposit rate: 20.38%Exporter: Zhongli Talesun Solar Co., Ltd.Producer: Zhongli Talesun Solar Co., Ltd.Case number: A-570-010-044Cash deposit rate: 20.38%6. The cash deposit rates that will be effective as of 10/09/2014, which is the first day that the companion CVD provisional measures are no longer in effect, will be reflected in a subsequent cash deposit message.7. For all other entries of certain crystalline silicon photovoltaic products from the PRC, the following cash deposit instructions apply:A. For all PRC exporters of certain crystalline silicon photovoltaic products from the PRC which have not received their own rate, the cash deposit rate will be the PRC-wide rate.B. For all non-PRC exporters of certain crystalline silicon photovoltaic products from the PRC which have not received their own rate, the cash deposit rate will be the rate applicable to the exporter/producer combinations that supplied that non-PRC exporter.8. Certification Requirements: As described in message 4034303, subject merchandise includes modules, laminates and/or panels assembled in the subject country consisting of crystalline silicon photovoltaic cells that are completed or partially manufactured within a customs territory other than that subject country, using ingots that are manufactured in the subject country, wafers that are manufactured in the subject country, or cells where the manufacturing process begins in the subject country and is completed in a non-subject country.A. In order for no cash deposit under this investigation to be required for solar panels/modules assembled in the PRC which do not consist of crystalline silicon photovoltaic cells that are completed or partially manufactured within a customs territory other than the PRC, using ingots that are manufactured in the PRC, wafers that are manufactured in the PRC, or cells where the manufacturing process begins in the PRC and is completed outside of the PRC, the following certification and documentation requirements must be met:B. Importers of merchandise described in paragraph 8.A. must maintain the Importer Certification below as well as documentation supporting the certification. If the exporter of the merchandise described in paragraph 8.A is located in the PRC, the importer must also maintain the Exporter Certification in paragraph 8.C below as well as documentation supporting the certification.Importer CertificationI hereby certify that I am an official of (insert name of company importing solar panels/modules), that I have knowledge of the facts regarding the importation of the solar panels/modules or other products containing solar panels/modules that entered under entry number(s) (insert entry number(s) covered by the certification), and that these solar panels/modules assembled in the People’s Republic of China (PRC) do not consist of crystalline silicon photovoltaic cells that are completed or partially manufactured within a customs territory other than the PRC, using ingotsthat are manufactured in the PRC, wafers that are manufactured in the PRC, or cells where the manufacturing process begins in the PRC and is completed outside of the PRC.By signing this certificate, I also hereby certify that (insert name of company importing solar panels/modules) maintains sufficient documentation supporting this certification for all solar panels/modules imported under the above-referenced entry number(s). I understand that agents of the importer, such as brokers, are not permitted to make this certification. Also, I am aware that records pertaining to this certification may be requested by CBP. I understand that this certification should be completed at the time of the entry. I also understand that failure to maintain the required certification or failure to substantiate the claim above will result in suspension of all unliquidated entries for which these requirements were not met and the requirement that the importer post an AD cash deposit on those entries equal to the PRC-wide rate in effect at the time of the entry and a CVD cash deposit equal to the all-others rate in effect at the time of the entry._________________________Name of Company Official_________________________Title____________DateC. If an exporter, which is located in the PRC, exports merchandise described in paragraph 8.A., the exporter must maintain the following exporter certification as well as documentation supporting the certification:Exporter CertificationI hereby certify that I am an official of (insert name of company exporting solar panels/modules), that I have knowledge of the facts regarding the exportation of the solar panels/modules or other products containing solar panels/modules identified below, and that these solar panels/modules assembled in the People’s Republic of China (PRC) do not consist of crystalline silicon photovoltaic cells that are completed or partially manufactured within a customs territory other than the PRC, using ingots that are manufactured in the PRC, wafers that are manufactured in the PRC, or cells where the manufacturing process begins in the PRC and is completed outside of the PRC.By signing this certificate, I also hereby certify that (insert name of company exporting solar panels/modules) maintains sufficient documentation supporting this certification for all solar panels/modules identified below. I am aware that records pertaining to this certification may be subject to verification by Department of Commerce officials and I consent to verification with respect to this certification and these records. I understand that this certification should be completed at the time of shipment. I also understand that failure to maintain the required certification or failure to substantiate the claim above will result in suspension of all unliquidated entries for which these requirements were not met and the requirement that the importer post an AD cash deposit on those entries equal to the PRC-wide rate in effect at the time of the entry and a CVD cash deposit equal to the all-others rate in effect at the time of the entry.The exports covered by this certification are (insert invoice numbers, purchase order numbers, export documentation, etc. to identify the exports covered by the certification)._________________________Name of Company Official_________________________Title____________Date9 The importer and PRC-exporter certifications and supporting documentation must be maintained by the parties described above but will only be provided to U.S. Customs and Border Protection (CBP) by the importer at the request of CBP. These documents should not be provided by the importer as part of the entry document package, unless specifically requested by CBP.10. The importer certification must be completed, signed, and dated at the time of the entry of the panels/modules. The exporter certification must be completed, signed, and dated at the time of shipment of the relevant entries.11. CBP may accept the above certifications (and if required by CBP, supporting documentation) to establish that the merchandise is not covered by the scope of this investigation. If the importer does not provide the aforementioned required certifications or documentation at CBP’S request, CBP is instructed to suspend all unliquidated entries for which the certification or documentationrequirements were not satisfied, and require the posting of an AD cash deposit on those entries equal to the PRC-wide rate in effect at the time of the entry.12. If the imported solar panel/module assembled in the PRC consists of some crystalline silicon photovoltaic cells that are completed or partially manufactured within a customs territory other than the PRC, using ingots that are manufactured in the PRC, wafers that are manufactured in the PRC, or cells where the manufacturing process begins in the PRC and is completed outside of the PRC, but the importer is unable or unwilling to identify the total value of the panel/module that is subject merchandise, CBP is instructed to require the posting of an AD cash deposit on the total entered value of the panel/module equal to the PRC-wide rate in effect at the time of the entry.13. If there are any questions by the importing public regarding this message, please contact the Call Center for the Office of AD/CVD Operations, Enforcement and Compliance, International Trade Administration, U.S. Department of Commerce at (202) 482-0984. CBP ports should submit their inquiries through authorized CBP channels only. (This message was generated by O4: EK.)14. There are no restrictions on the release of this information.Michael B. WalshCompany Details*Party Indicator Value:I = Importer, M = Manufacturer, E = Exporter, S = Sold To Party。