2009-2010年嘉兴市房地产市场分析报告(土地篇)

2008年1-5月嘉兴市房地产市场分析-88DOC

2008年1-5月嘉兴市房地产市场分析目录第一部分嘉兴市1-5月份宏观市场状况 (2)一、土地市场供应平稳 (2)二、投资规模扩大,结构稳中有调 (2)三、开发面积增长,供应相对充裕 (3)四、销量保持稳定,空置面积下降 (3)五、房价小幅上涨,走势总体平稳 (3)六、中小户型供应量提高 (4)第二部分近期市场动态 (4)一、政策面 (4)1.《嘉兴市本级2008年度经营性用地出让计划》出台 (4)2.《嘉兴市住房建设计划(2009年)》出台 (4)二、新开楼盘5月集中上市 (5)三、楼盘动态 (6)1.促销活动 (6)2.联谊活动 (6)3.开工奠基 (7)4.其他活动 (7)5.小结 (8)第三部分市区主要楼盘新近调查情况 (9)一、区域概况 (9)二、市中心区域项目 (9)1.耀城广场 (9)2.盛大花园 (12)三、城南区域项目 (14)1.东菱.梅湾花园 (14)2.赞成.清华府邸 (17)四、城北区域项目 (19)1.中楠.穆溪左岸 (19)五、运河新区项目 (21)1.元一柏庄 (21)六、城西区域项目 (23)1.丽池庄园 (23)2.金都佳园 (24)3.天奥.金域兰庭 (27)4.皇马公寓 (28)5.金都.九月洋房 (30)七、南湖新区项目 (30)1.皇都花园 (30)2.康桥花园 (32)3.翰林府第三期 (34)4.当代华府 (36)5.巴黎都市 (38)6.百隆花园 (40)7.广宜文苑 (40)8.同方2008 (40)9.世茂.世纪公园 (41)10.力宝.翡翠花园 (41)11.明日.东方世家 (42)12.罗马都市 (42)13.赞成.丽景苑 (42)八、住宅市场特点剖析 (43)1.整体开发水平 (43)2.主力价格 (43)3.物业形态 (43)4.园林绿化 (43)5.建筑风格 (43)6.房型配置 (44)7.智能化程度 (44)8.物业管理 (44)9.配套设施 (44)附件一:嘉兴市2008年1-5月份土地供应情况 (45)附件二:嘉兴市住房建设计划(2009年) (65)第一部分嘉兴市1-5月份宏观市场状况一、土地市场供应平稳根据嘉兴市2008 年住房建设计划,2008年全年商品住宅用地总可供应量为155万㎡,截至5月31日,嘉兴市国土资源局共出让住宅用地16块,总供地面积31.89万㎡,为全年总供地量的五分之一。

2009年浙江省房地产业发展报告

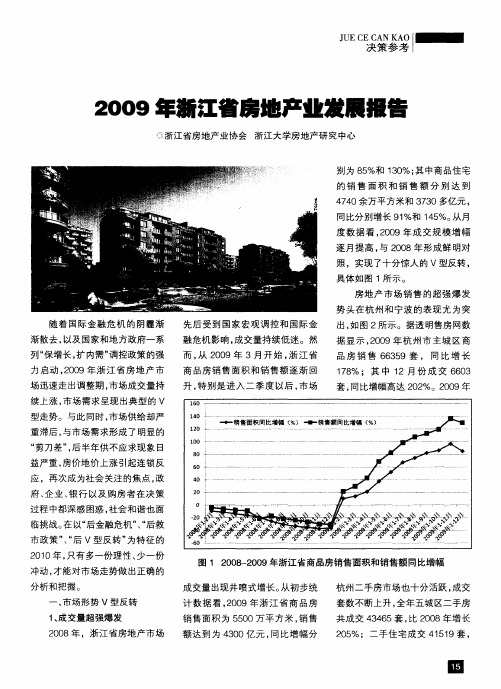

4 %。 2 宁波 六 区的二手 房市场 价格 表 现 与杭 州 相似 , 2 0 自 0 9年 3月 开 始 呈 现 出 逐 月 上 升 的 势 头 ,2 1 月份成 交 均价达 到 8 9 2 3元 / 方 平 米 , 3月 份上涨 2 %。杭 州五城 比 1 区和 宁波 市 六 区二 手 房 均价 月 度 走势如 图 3所 示。

拿地 ” “ 队抢 房 ” 和 排 的大 战。

20 0 8年下 半年 ,在 国际 金融

危机 和 国家 宏 观 调 控 的双 重 影 响 下 , 发商 为应对 低迷 的市 场 形势 开 采取 了一系 列降价 促 销措 施 , 浙江 省 房地 产 销 售 均价 也 随之 出现 了 下滑 。然而 , 0 9年春 节 以后 , 20 随

品 房 销 售 6 3 9套 , 同 比 增 长 65 1 8 ;其 中 1 7% 2月 份 成 交 6 0 63

增长 , 内需 ” 扩 调控 政策 的强 动 ,0 9年 浙 江 省 房 地 产 市 20

速 走 出调 整期 , 市场 成 交量持 涨 , 场需 求 呈现 出典 型的 V 市 势 。与此 同 时 , 市场 供给 却严 后, 与市 场需 求形成 了 明显 的 ] ” 后 半年供 不应 求现 象 日 差 , 重, 房价地 价 上涨 引起连 锁反 再 次成 为社 会 关注 的焦 点 , 政

随 着 国 际 金融 危 机 的 阴 霾渐 去, 以及 国家 和地 方政府 一 系 先 后 受 到 国 家 宏观 调 控 和 国 际 金 融 危机 影响 , 交量持 续低 迷 。然 成 而 , 20 从 0 9年 3月 开 始 , 江 省 浙

出 , 图 2所示 。据透 明售 房 网数 如 据 显 示 ,0 9年杭 州市 主 城 区 商 20

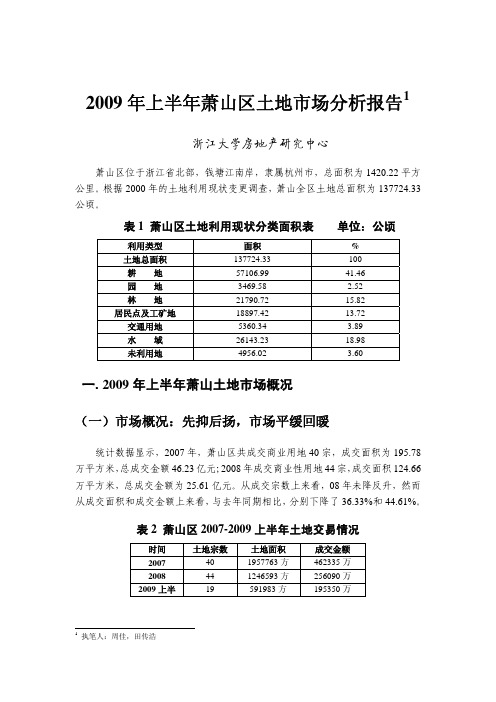

2009年上半年萧山区土地市场分析报告1

2009年上半年萧山区土地市场分析报告1浙江大学房地产研究中心萧山区位于浙江省北部,钱塘江南岸,隶属杭州市,总面积为1420.22平方公里。

根据2000年的土地利用现状变更调查,萧山全区土地总面积为137724.33公顷。

表1 萧山区土地利用现状分类面积表单位:公顷利用类型面积%土地总面积137724.33 100耕地57106.99 41.46园地3469.58 2.52林地21790.72 15.82 居民点及工矿地18897.42 13.72 交通用地5360.34 3.89水域26143.23 18.98未利用地4956.02 3.60 一. 2009年上半年萧山土地市场概况(一)市场概况:先抑后扬,市场平缓回暖统计数据显示,2007年,萧山区共成交商业用地40宗,成交面积为195.78万平方米,总成交金额46.23亿元;2008年成交商业性用地44宗,成交面积124.66万平方米,总成交金额为25.61亿元。

从成交宗数上来看,08年未降反升,然而从成交面积和成交金额上来看,与去年同期相比,分别下降了36.33%和44.61%。

表2 萧山区2007-2009上半年土地交易情况时间土地宗数土地面积成交金额2007 401957763方 462335万2008 44 1246593方 256090万2009上半19591983方 195350万1执笔人:周佳,田传浩2008年上半年,全国流标、流拍的土地达到出让总数的10%,土地市场整体观望态势严重。

根据国家统计局提供的数据,2008年1至12月,全国房地产开发企业完成土地购置面积3.7亿平方米,同比下降8.6%;完成土地开发面积2.6亿平方米,同比下降 5.6%。

而萧山区的土地市场颓势,似乎较为明显地在2008年下半年显现出来。

从2008年下半年和下半年的土地交易数据(表3)来看,萧山区土地市场上半年的土地成交宗数占了全年65.91%,成交土地面积和成交金额也大大高于08年下半年的数据。

嘉兴市房地产市场的发展状况及分析[文献综述]

![嘉兴市房地产市场的发展状况及分析[文献综述]](https://img.taocdn.com/s3/m/3fa24a4df78a6529647d539a.png)

本科毕业设计(论文)文献综述题目嘉兴市房地产市场的发展状况及分析一、前言部分嘉兴市位于浙江省东部,以在人间天堂苏杭之间著称,是长江三角洲重要的地级城市之一。

自改革开放以来,嘉兴逐渐成为上海南翼的港口城市、江南水乡的文化名城。

房地产作为嘉兴经济发展的主要推动力之一,现进入快速发展的轨道。

但在面对房地产业高速发展、房地产价格不断攀高、炒房等问题,很多人在思考一些问题:嘉兴市房地产的市场饱和度是多少?目前的发展趋势能持续多久?对这些问题的探讨和研究,将有利于嘉兴市房地产市场的健康持久发展。

二、主体部分(一)国外相关研究1美国房地产市场基本状况与发展趋势房地产业是美国经济的三大支柱之一,其产值占国民生产总值的10%-15%,固定资产占美国全部固定资产的3/4,房地产投资占国民每年私人投资的50%以上,抵押贷款几乎都是房地产抵押贷款。

因此其规模在世界居领先地位。

在美国的住房政策中,为美国人提供“买得起的住房”政策起了很大作用。

2英国房地产业发展现状与特点英国自2000年以来,在中央银行降息的带动下,住房抵押贷款利率也不断下降,加之经济相对平稳和失业率较低,住房贷款市场更趋活跃。

以英国最大的抵押贷款银行在英国,大部分购房者的房契因尚未还清贷款而“暂时保留”在抵押贷款银行。

英国经办抵押贷款的银行有上百家。

任何人,只要有职业和工资收入,都可申请抵押贷款,贷款期限一般为25年。

目前房地产价格处于上升趋势,在制度保障中低收入人群“劳者有其房”。

(二)国内相关研究1、关于房地产市场状况研究在全国及区域房地产业持续繁荣的大背景下,嘉兴作为长三角都市中的地级城市,房地产业同样进入新的发展期,呈现购销两旺、持续快速发展的态势。

表现为(1)房地产开发投资增势强劲,占固定资产投资比重逐年上升;(2)房地产市场供需两旺,市场成交活跃,房价节节攀升;(3)房地产贷款增长较快,银行资金在房地产业的份额较大;(4)土地购置面积大幅增加,拍卖推动了地价激增,刺激了住房消费;(5)商品房屋空置面积大量减少,空置率下降。

嘉兴房地产市场报告

嘉兴房地产市场报告嘉兴是中国浙江省的一个重要城市,也是杭州湾区的核心城市之一。

作为长三角地区的重要经济增长极,嘉兴的房地产市场备受关注。

本文将对嘉兴房地产市场进行分析和报告,以帮助读者了解该市场的现状和未来趋势。

1. 嘉兴的地理位置和经济背景嘉兴位于杭州湾南岸,地理位置优越,与上海、杭州等大城市相邻,交通便利。

嘉兴的经济发展迅速,已经成为浙江省的重要经济中心之一。

随着长三角一体化的推进,嘉兴的经济实力和吸引力进一步提升,这也对房地产市场带来了巨大的发展潜力。

2. 嘉兴房地产市场的现状目前,嘉兴的房地产市场呈现出以下几个特点:2.1 房价稳定增长嘉兴的房价近年来保持着稳定增长的态势。

由于城市的经济实力和吸引力不断提升,人口流入不断增加,对房地产市场的需求也在增加。

这导致了房价的持续上涨,但增速相对较稳定,没有出现剧烈波动的情况。

2.2 市场供需平衡嘉兴的房地产市场供需相对平衡。

随着经济的发展和城市规模的扩大,房地产开发商大量投入市场,提供了丰富的房源。

同时,购房需求也相对旺盛,这使得市场供需保持在一个相对平衡的状态。

2.3 商品房占主导地位在嘉兴的房地产市场中,商品房占据主导地位。

随着城市发展和人民生活水平的提高,对品质较高、设施较完善的住宅需求也在增加。

开发商在满足住房需求的同时,也注重提供舒适和便利的居住环境。

3. 嘉兴房地产市场的未来趋势基于当前的市场现状和经济发展趋势,可以预见嘉兴房地产市场将呈现以下几个未来趋势:3.1 住宅市场仍将保持稳定增长随着城市规模的不断扩大和人口的持续增加,住宅市场将继续保持稳定增长的态势。

对于购房者来说,房地产仍然是一种稳定的投资方式,这将进一步推动住宅市场的发展。

3.2 二手房市场潜力巨大随着城市的发展,二手房市场的潜力也越来越大。

随着人民生活水平的提高和城市功能的不断完善,越来越多的购房者开始关注二手房市场,这将给该市场带来更多的机会和活力。

3.3 产业地产将成为新的增长点除了住宅市场,嘉兴的产业地产也具有巨大的发展潜力。

2009年全国土地市场动态检测分析报告

2009年全国土地市场动态检测分析报告——我国土地市场在应对危机中态势向好2009年,我国采取一系列积极政策,从容应对国际金融危机的剧烈冲击,顺利实现“V”形反转。

土地市场整体运行状况良好,调控前瞻效应显著,发展强劲,态势向好。

表现为,土地供应总量大幅回升,市场化配置水平进一步提高,房地产开发用地供应全面增长,保障性住房用地供应增加明显,西部地区市场呈上升趋势,调控范围逐渐向资本市场延伸。

反映出政府调控能力增强,调控手段增多,调控机制逐步完善。

2010年,我国将面对更为复杂的国内外宏观经济形势,内外需紧缩“双碰头”的危机叠加因素增多,对土地市场形成巨大压力。

初步预测,转变发展方式、调整经济结构的客观要求将更加迫切,城市化进程加速、扩大内需迟滞效应带来的土地刚性需求增势将更加强劲,房价地价涨势将难以大幅度回落,住房市场细分对土地供应的要求将进一步提高,市场化水平提升对调控市场的操作难度将进一步加大,更多的土地进入资本市场将带来难以预见的不确定性。

根据以上分析预测,我们认为,2010年土地市场应对危机后新形势的重点,应当是“调结构、保民生、强监管、稳预期”。

以差别化的供应价格、供给规模和供应节奏,完善“有保有控”差别化的土地供应政策;运用规划、计划和用地审批的控制作用,优先保障民生用地供应;建立土地市场监测与监管系统和考评体系,健全完善土地市场监管机制;打造权威的信息产品,加大信息披露力度,切实稳定市场预期。

一、2009年土地市场的特点(一)土地供应总量及各类用地均大幅回升,供应结构变动较小,基础设施用地供应比例略有提高。

全国土地供应总量31.9万公顷,同比增加44.2%,与2007年相比增加16.9%。

在土地供应总量中,工矿仓储用地、房地产开发用地和基础设施等用地(包括公用设施、公共建筑、交通运输、水利设施、特殊用地)供应同比分别增加44.1%、36.7%和53.0%(见图1)。

三类用地占土地供应总量的比重分别为37.4%、32.2%和30.4%。

中国嘉兴房地产行业市场环境分析

中国嘉兴房地产行业市场环境分析1. 市场概况嘉兴作为一个重要的经济核心城市,其房地产市场具有较大的潜力和发展空间。

该市地理位置优越,交通便利,人口众多,经济实力雄厚,这些都促进了房地产市场的繁荣。

此外,嘉兴还是一个具有丰富历史和文化底蕴的城市,吸引了大量游客和投资者。

2. 政策环境政策环境对房地产市场的影响非常重要。

当前,嘉兴市政府重视房地产市场的发展,通过一系列政策来推动市场的繁荣。

例如,出台了一揽子税收优惠政策,鼓励企业在嘉兴投资房地产项目;加大了土地供应,提供更多的用地资源给开发商;加强了房地产市场监管,确保市场的健康有序运行。

3. 经济因素嘉兴的经济发展非常迅速,这对房地产市场的需求产生了巨大的推动作用。

随着经济水平的提高,人们的购买力也在逐渐增强,对住房的需求也越来越大。

此外,嘉兴的产业结构不断优化升级,吸引了大量的外来人口,进一步刺激了房地产市场的发展。

4. 城市规划嘉兴作为一个新兴城市,城市规划方面下了很多功夫。

政府制定了长远的发展规划,明确了未来的城市发展方向。

规划中包括了大量的住宅区和商业区的建设计划,这将为房地产市场提供更多的机会和空间。

5. 竞争格局嘉兴的房地产市场竞争非常激烈。

随着市场的发展,越来越多开发商加入到市场中,竞争日趋激烈。

同时,一些大型房地产企业也纷纷进入嘉兴市场,这对当地的小开发商造成了一定的竞争压力。

6. 风险与挑战嘉兴的房地产市场也存在一些风险与挑战。

首先,土地资源有限,土地供应不足可能会限制市场的发展。

其次,政府对房地产市场的调控力度加大,政策风险也需要考虑。

此外,市场需求的波动以及市场价格的不确定性也是房地产市场面临的挑战。

7. 发展前景总体而言,嘉兴的房地产市场发展前景广阔。

他的地理位置和经济实力为市场提供了巨大的机遇,政府的支持和政策的推动也将进一步促进市场的发展。

虽然市场存在一些风险和挑战,但随着城市的不断发展和经济的不断增长,嘉兴的房地产市场将继续保持稳定增长的态势。

2009年浙江省房地产业发展报告

2009年浙江省房地产业发展报告随着国际金融危机的阴霾渐渐散去,以及国家和地方政府一系列“保增长,扩内需”调控政策的强力启动,2009年浙江省房地产市场迅速走出调整期,市场成交量持续上涨,市场需求呈现出典型的V型走势。

与此同时,市场供给却严重滞后,与市场需求形成了明显的“剪刀差”,后半年供不应求现象日益严重,房价地价上涨引起连锁反应,再次成为社会关注的焦点,政府、企业、银行以及购房者在决策过程中都深感困惑,社会和谐也面临挑战。

在以“后金融危机”、“后救市政策”、“后V型反转”为特征的2010年,只有多一份理性、少一份冲动,才能对市场走势做出正确的分析和把握。

一、市场形势V型反转1、成交量超强爆发2008年,浙江省房地产市场先后受到国家宏观调控和国际金融危机影响,成交量持续低迷。

然而,从2009年3月开始,浙江省商品房销售面积和销售额逐渐回升,特别是进入二季度以后,市场成交量出现井喷式增长。

从初步统计数据看,2009年成交规模增幅逐月提高,与2008年形成鲜明对照,实现了十分惊人的V型反转,具体如图1所示。

图1 2008-2009年浙江省商品房销售面积和销售额同比增幅房地产市场销售的超强爆发势头在杭州和宁波的表现尤为突出,如图2所示。

据透明售房网数据显示,2009年杭州市主城区商品房销售66359套,同比增长178%;其中12月份成交6603套,同比增幅高达202%。

2009年杭州二手房市场也十分活跃,成交套数不断上升,全年五城区二手房共成交43465套,比2008年增长205%;二手住宅成交41519套,同比增长219%。

在宁波,2009年六城区商品房销售32202套,同比增长168%;二手房成交41025套,同比增幅达到230%。

图2 2008-2009年杭州和宁波房地产市场成交量2、成交价攀上新高2008年下半年,在国际金融危机和国家宏观调控的双重影响下,开发商为应对低迷的市场形势采取了一系列降价促销措施,浙江省房地产销售均价也随之出现了下滑。

嘉兴房地产市场调查报告

嘉兴房地产市场调查报告篇一1、开发商不断增加实力不断提高房地产开发企业数及企业注册资本金大量增加,开发企业素质和综合实力明显提高。

至2003年底,嘉兴市本级共有房地产开发企业83家,其中二级资质等级企业3家;三级企业17家;四级企业11家;暂定资质企业52家。

2003年共新批房地产开发企业24家。

在全部的83家房地产开发企业中,外地来禾投资开发的企业有14家,其中企业类行为中外合资的有3家公司。

伴随着外地来禾企业数量的增加,市场竞争日趣激烈,企业综合竞争力不断增强。

据统计,到2003年底,我市市区房地产企业注册资本金与去年同期比增加约36.5%,其中注册资本金在2000万元或2000万元以上的企业达16家,在1000万元-2000万元的企业有32家,在500万元-1000万元的企业数量有35家。

2、市场交易活跃价格不断攀升二季度市区房地产市场非常火爆。

据市统计局调查统计:与去年同季相比,二季度市区商品房销售额增长190.9%,房屋销售价格上涨15.3%,价格比上季上涨5.3%。

综观二季度市区房屋销售价格变动态势有三大特点:一是房屋价格涨幅扩大。

二季度市区房屋销售价格比上年同季上升15.3%,同比涨幅较一季度提高了4.7个百分点。

二是各类房屋销售价格涨幅均达两位数。

其中商品房销售价格同比上涨15.4%,私有住房销售价格同比上涨14.9%。

在商品房中,多层住宅、写字楼、商业用房的价格涨幅明显大于高层住宅、别墅价格涨幅。

多层住宅、高层住宅、别墅、写字楼、商业用房销售价格同比分别上涨16.7%、12.1%、10.1%、15.0%、15.7%;在私有住房(二手房)中,住宅和非住宅销售价格同比分别上涨12.4%和20.7%。

三是住宅平均售价上升较大。

住宅中普通多层、高层住宅、别墅平均每平方米价格分别为2377元、2869元、3511元,较上季每平方米价格分别上涨101元、65元、494元;非住宅中写字楼平均每平方米售价为2852元,较上季每平方米售价上涨59元,而商铺平均每平方米售价达9245元,较上季每平方米售价回落376元,主要受不同地段价位的商铺销售的结构性因素影响,反映在本季售价每平方米5000左右的商铺销售比重增加,从而导致商铺平均售价回落。

2009年中国及主要城市土地市场监测报告_secret

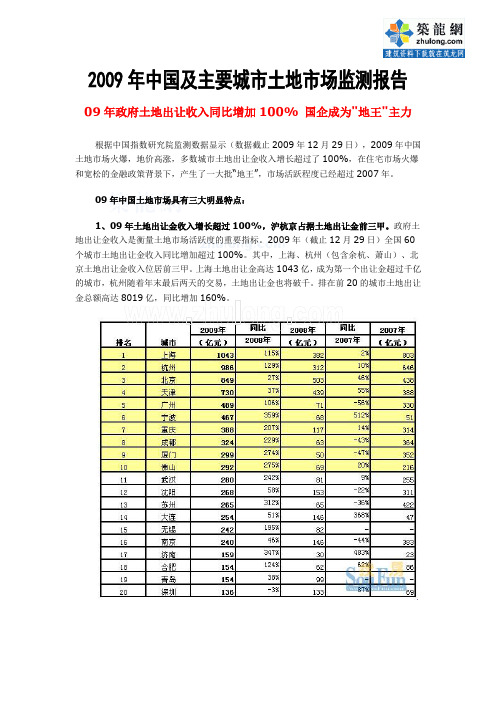

2009年中国及主要城市土地市场监测报告09年政府土地出让收入同比增加100% 国企成为"地王"主力根据中国指数研究院监测数据显示(数据截止2009年12月29日),2009年中国土地市场火爆,地价高涨,多数城市土地出让金收入增长超过了100%,在住宅市场火爆和宽松的金融政策背景下,产生了一大批“地王”,市场活跃程度已经超过2007年。

09年中国土地市场具有三大明显特点:1、09年土地出让金收入增长超过100%,沪杭京占据土地出让金前三甲。

政府土地出让金收入是衡量土地市场活跃度的重要指标。

2009年(截止12月29日)全国60个城市土地出让金收入同比增加超过100%。

其中,上海、杭州(包含余杭、萧山)、北京土地出让金收入位居前三甲。

上海土地出让金高达1043亿,成为第一个出让金超过千亿的城市,杭州随着年末最后两天的交易,土地出让金也将破千。

排在前20的城市土地出让金总额高达8019亿,同比增加160%。

2、09年,国有大型房地产企业成为“地王”的主力。

09年成交总价排在前10的地块中,国有企业独占8席,成交楼面地价排在前10中,国有企业同样独占8席。

07年总价“地王”中,国有企业仅占3席(中海连同九龙仓竞得弹子石地块),民营企业独占7席,单价“地王”中,国有企业也仅占4席(远洋、莱福建设联合竞得杭一棉地块),民营企业独占6席。

在宽松的货币政策背景下,品牌开发企业和大型国有开发企业有更为宽松的融资渠道,有更多的资金实力增加优质的高价地储备。

09年“地王含金量”明显超过07年。

09年成交总价排名前10的住宅用地平均成交金额为75.76亿,而07年为51.93亿;09年楼面地价排名前10 的住宅用地平均楼面地价为26365元/平方米,而07年为16234元/平方米。

09年“地王”地域分布以一线城市为主,而07年则以二线城市为主。

09年总价“地王”有7宗分布在京沪等一线城市,07年总价“地王”仅2宗,8宗位于二线城市。

2009年上半年浙江省房地产业发展报告

2009年上半年浙江省房地产业发展报告——周期转换中的困惑与出路浙江省房地产业协会浙江大学房地产研究中心受国际金融危机和国家宏观调控政策的双重影响,2008年浙江省房地产市场出现明显调整,特别是下半年成交量严重萎缩。

随着国家和地方政府一系列“保增长,扩内需”调控政策效果的逐步显现,2009年3月份开始,浙江省房地产市场迅速回暖,特别是5、6月份,杭州、宁波、温州等城市商品住宅市场成交量迅速放大,市场变化出乎人们的预料。

2009年上半年浙江省房地产市场的风云变幻,表现出剧烈的周期转换特征。

剖析这一难得的房地产市场周期波动研究“样本”,有利于把握房地产市场的周期波动规律,有助于政府、开发商和购房者在周期转换过程中做出正确的决策。

一、市场需求超强回升2008年,浙江省房地产市场先后受到国家宏观调控和国际金融危机影响,成交量持续低迷。

据统计,1-12月,商品房销售面积为2880.3万平方米,销售额为1816.4亿元,同比分别下降36.6%和30.9%。

然而,从2009年初开始,浙江省商品房销售面积和销售额同比增幅逐渐回升,特别是二季度市场出现快速回暖,如图1所示。

从统计数据看,2009年一季度,浙江省商品房销售面积为707.8万平方米,销售额为449.7亿元,同比增幅分别为13.8%和29.6%;而二季度商品房销售面积和销售额分别高达1464.8万平方米和1141.2亿元,同比分别增长80.8%和117.3%,其中商品住宅销售面积和销售额分别为1306.2万平方米和1025.4亿元,同比增幅分别达到86.9%和129.6%,增长势头十分罕见。

图1 浙江省商品房销售面积和销售额同比增幅变化情况房地产市场的超强回升走势在杭州和宁波表现尤为突出。

在杭州,上半年主城区商品房销售33185套,比去年同期增长152.7%;其中5月份成交10027套,刷新了杭城单月的成交记录;6月份成交9100套,同比增加344.3%。

2009年上半年房地产市场监测报告

2009年上半年房地产市场监测报告阜阳市房地产管理局(2009年7月7日)2009年1-6月份,我市房地产市场在经历了2008年近乎“冰冻期”以后,逐步走出了次贷危机引发的全球金融海啸的阴影,上半年我市房地产市场总体情况是:商品房成交量大幅增长,房地产市场价格振荡发展,作为象征开发企业投资意愿的指标,如房屋新开工面积、土地购置面积等指标依然呈下降趋势。

一、房地产市场基本情况(一)土地市场1-6月份,我市房地产开发购置土地总面积26.6万平方米,同比下降21.5%。

其中阜阳城区上半年购置土地17.3453公顷,17.33万平方米,同比(2008年上半年)下降32.6%。

与2008年下半年成交1宗,2.5万平方米相比上涨693%。

反映出开发企业对后市预期、信心有所恢复。

(二)房地产投资1-5月份,我市完成房地产开发投资12.4亿元,同比下降17.6%,其中住宅9.05亿元,同比下降19.2%。

具初步估算,1-6月份,我市完成房地产开发投资14.7亿元,同比下降19.6%,其中住宅11.76亿元,同比下降17.8%。

在目前我市房地产市场仍处振荡调整期的情况下,开发企业对市场、对现有项目的投资力度有所下降,房地产开发投资节奏明显放缓,部分开发企业将尚未开工项目的开工时期向后推延。

(三)房地产供给市场1、商品房建设情况:1-6月份,我市商品房施工总面积317.4万平方米,同比下降15.9%,其中新开工面积86.2万平方米,同比下降38.5%,阜城新开工面积41.27万平方米,环比2008年下半年51.2万平方米,下降19.4%,从数据来看,商品房施工总面积虽有下降,但与新开工的面积相比,新开工面积下降的更为厉害,这也说明今年上半年新开工的项目在减少。

2、批准预售和结转可售:1-6月份,我市商品房批准预售总面积51.7万平方米。

阜阳城区27.17万平方米,同比下降30.5%,其中住宅21.93万平方米,同比下降43%。

嘉兴市五县两区土地市场分析

务板块、科教商贸板块、市级综合服务板块 、生态休闲板块。计划在核心区建会展场馆

地价分析

嘉兴市区2007-2010年土地成交均价 嘉兴市区2011年1-8月土地成交均价

嘉兴市区主流地产商基本情况

浙江佳源房地产集团有限公司——总部位于嘉兴,拥有国家一级开发 资质,09年、10年连续两年入围全国房地产百强企业,排名59位。 在嘉兴代表作品有佳源巴黎都市、罗马都市、英伦都市等都市系列产 品。 浙江省赞成集团有限公司——拥有多家一、二级资质的房地产开发企 业, 2009年实现销售收入62亿元。嘉兴地区赞成先后开发了中山名 都、赞成〃学仕苑、赞成〃清华府邸、赞成〃紫竹名苑、赞成〃丽景 苑、紫景雅苑等项目。

嘉兴市五县两区 市场分析

区域整体情况

1

区域整体情况

嘉兴市下辖五县两区,五个县市均为全国百强县,根据 2011年最新发布的全国百强县排行榜,各县市排名依次为:

五县:海宁市 桐乡市 平湖市 嘉善县 海盐县 两区:南湖区 秀洲区

21位 24位 47位 64位 67位

嘉兴市本级分析

2

经济分析

嘉兴GDP统计(亿元) 嘉兴固定资产投资额(亿元)

人均收入分析

从统计数据看,2005—2010年平湖市城镇居民可支配收入保持了稳 步发展,每年均以高于10%的速度增长,2010年比上年增长了 12.3%。

房价分析

据宜居城市网备案系统

统计,平湖市(不含港

嘉兴市场报告(易居)

升,其中温州、上海、杭州、宁波等地的购房者、投

资者及少量投机客在嘉兴楼市的占比已近3成。

数据来源:宜居城市网

7

市场回顾总结

土地市场: 09年4月成交均价由4284元/㎡飙升到11月的5785元/㎡,涨幅35% 。带动土

地价格不断上升,09年10月底,力宝房产以单价6360元的楼板价夺得18号地块,成为当年嘉 兴新地王。新地王的诞生,推高南湖新区的价格水平。

罗马都市

格兰英郡 富安臻园 桃源小洲 合计

多层、小高层、高层

多层、小高层、高层 多层、小高层、高层 多层

90-220

82-155 50-140 50-210

900

750 450 650 3750套

13万方

10万方 5.3万方 8万方 48万方

公司名称

土地面积

容积率

最大总建筑面积

金都房产

112395.7

价量走势:09年全年成交量344.33万㎡超07、08年两年总和,均价破6000元/㎡。从成交

户型看100-144㎡户型占总成交量的45%, 180 ㎡以上占到总成交量的16.29%,舒适型产品 全市成交占比61%,受到客户的追捧。客户的结构主要以本地客为主,其中江浙沪投资客户比 例已近3城,异地置业趋势凸显。

84

53(剩32) 66(售罄)

84

32 22 398套

16

区域未来供应

南湖新区公寓未来上市量48万方,大约3750套

10-11年预计供应量:公寓市场未来推量“48万方”土地供应后续上市“85万方” 后市供量大约合:3750套 土地供应后续上市:6640套

楼盘名称 东方.普罗旺斯 产品类型 高层 面积 80-150 待推套数 1000 合计 12万方

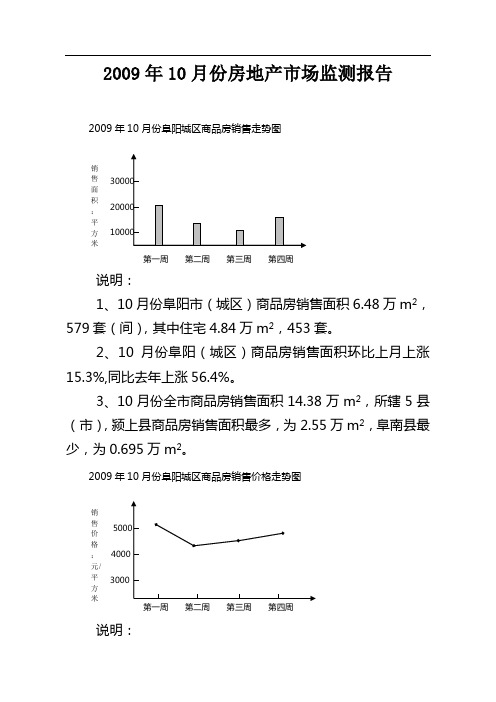

2009年10月份房地产市场监测报告

2009年10月份房地产市场监测报告2009年10月份阜阳城区商品房销售走势图第一周 第二周 第三周 第四周说明:1、10月份阜阳市(城区)商品房销售面积6.48万m 2,579套(间),其中住宅4.84万m 2,453套。

2、10月份阜阳(城区)商品房销售面积环比上月上涨15.3%,同比去年上涨56.4%。

3、10月份全市商品房销售面积14.38万m 2,所辖5县(市),颍上县商品房销售面积最多,为2.55万m 2,阜南县最少,为0.695万m 2。

2009年10月份阜阳城区商品房销售价格走势图说明:销售面积:平方米销售价格: 元/平方米1、10月份阜城商品房销售总额2.91亿元,平均销售价格4500元/m 2,其中住宅平均销售价格3455元/m 2。

2、10月份阜城商品房销售平均价格环比增长7.8%,其中住宅环比上涨1.47%。

3、10月份全市商品房销售均价为2626元/m 2,所辖5县(市)中,界首市销售均价最高,为2592元/m 2,环比增长16%,其次为颍上县,商品房平均销售价格为2380元/m 2,环比也出现小幅上涨。

2009年10月份阜阳城区二手房销售走势图说明:1、10月份阜城二手房成交总面积4.55万m 2,其中二手住房4.39万m 2,成交套数511套。

2、10月份阜城二手房成交面积环比下降10.7%,同比增长72%。

3、10月份全市二手成交量7.89万m 2,所辖5县(市),销售面积: 平方米阜南县成交量最大为2.1万m 2。

2009年10月份阜阳城区二手房销售价格走势图说明:1、10月份阜城二手房成交总金额1.53亿元,成交平均价格2359元/m 2,其中二手住房成交平均价格2333元/m 2。

2、10月份阜城二手房成交均价环比下降3.32%,其中住宅环比下降1.85%。

3、10月份全市二手房成交均价为1611元/m 2,所辖5县(市)中,太和县二手房成交均价最高为1980元/m 2。

2009-2010年嘉兴市房地产市场分析报告(土地篇)

2009-2010年嘉兴市房地产市场分析报告(土地篇)一、2009-2010年嘉兴市房地产市场综述 (2)二、2009年嘉兴市土地市场概述 (3)三、2010年嘉兴市土地市场情况 (4)(一)2010年嘉兴市总体土地出让情况 (4)(二)2010年成交各区域居住用地楼面地价 (4)嘉兴市作为北科建集团科技地产在京外地区拓展的第一站,其当地房地产市场整体情况,特别是商品住宅市场情况,对于嘉兴软件园公建项目建设及住宅项目获取具有重要意义。

一、2009-2010年嘉兴市房地产市场综述在2008年全球金融危机后,2009年政府提出4万亿投资计划,中国经济逐渐企稳,中国房地产市场上演了绝地反击。

嘉兴市房地产市场也在2009年创下了成交量、成交均价历史新高。

2010年称之为“调控年”①,嘉兴市新建商品住宅交易面积下降明显,实际登记销售面积161.6万平米,同比下降42.2%;但交易价格明显攀升,2010年新建商品住宅备案均价7375元/平米,同比上涨45%。

表1. 近3年嘉兴市本级及秀洲区住宅销售情况表2. 秀洲区新建商品住宅成交情况表① 2010年1月10日,国务院办公厅《关于促进房地产市场平稳健康发展的通知》(简称“国十一条”)2010年4月17日,《国务院关于坚决遏制部分城市房价过快上涨的通知》(简称“国十条”)2010年9月29日,将首套房首付比例提高至30%,全国性限制第三套房贷款,简称“9·29新政”2011年1月26日,《关于进一步做好房地产市场调控工作有关问题的通知》(国办发[2011]1号,“国八条”)数据来源:《2010 年嘉兴房地产业发展报告》浙江大学房地产研究中心2008-2010年秀洲区住宅销售均价略高于嘉兴市平均,销售面积占嘉兴全市销售面积比例分别为:34.3%、34.5%和34.6%。

销售金额占比分别为35.4%、34.7%和35.4%。

秀洲区住宅市场在嘉兴市中的占比平稳且重要。

嘉兴市五县两区土地市场分析50页文档

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

45、自己的饭量自己知道。——苏联

嘉兴市五县两区土地市场分析

46、法律有权打破平静。——马·格林 47、在一千磅法律里,没有一盎司仁 爱。— —英国

48、法律一多,公正就少。——托·富 勒 49、犯罪总是以惩罚相补偿;只有处 罚才能 使犯罪 得到偿 还。— —达雷 尔

50、弱者比强者更能得到法律的保护 。—— 威·厄尔

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

嘉兴市人民政府关于市区2007年度经营性用地安排计划的通知

嘉兴市人民政府关于市区2007年度经营性用地安排计划的通知文章属性•【制定机关】嘉兴市人民政府•【公布日期】2007.06.13•【字号】•【施行日期】2007.06.13•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】城市建设正文嘉兴市人民政府关于市区2007年度经营性用地安排计划的通知南湖区、秀洲区人民政府,市政府有关部门、直属有关单位:市国土资源局关于《嘉兴市区2007年度经营性用地安排计划》已经市政府同意,现批转给你们,请认真组织实施。

附件:嘉兴市区2007年度经营性用地计划表嘉兴市人民政府二〇〇七年六月十三日嘉兴市区2007年度经营性用地安排计划(市国土资源局二〇〇七年五月)鉴于近年我市经济社会快速发展,外来人口迅速增加,城市化带来农村人口向城镇集聚的步伐加快等特殊因素,根据我局与浙江大学城市与区域发展研究院共同研究的《嘉兴市区房地产市场分析及土地供应计划编制》课题成果预测,对市区2007年度经营性用地投放计划提出如下意见:市区2007年经营性用地安排计划的总体原则是与房地产市场需求相适应,以存量土地为主,与新增建设用地计划指标相衔接,区域平衡。

年度计划安排经营性用地投放总量为3030亩,其中增量土地为1080亩。

具体计划指标分解如下:南湖区(含所属街道、镇、科技城)340亩,其中增量土地170亩;秀洲区(含所属街道、镇、秀洲新区)680亩,其中增量土地230亩;嘉兴经济开发区(含秀洲新区西郊河以东所辖地域以及街道)420亩,其中增量土地230亩;嘉城集团(含南湖名胜、湘家荡度假区)630亩,其中增量土地250亩;嘉物集团130亩,其中增量土地50亩;南湖新区600亩,其中增量土地150亩;土地储备中心230亩,其中存量土地230亩。

根据土地市场的变化情况,上述安排计划可在今年三季度按审批程序进行调整。

各有关单位应根据上述计划编报2007年度经营性用地出让具体方案,经市政府批准后对外公布实施。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009-2010年嘉兴市房地产市场分析报告

(土地篇)

一、2009-2010年嘉兴市房地产市场综述 (2)

二、2009年嘉兴市土地市场概述 (2)

三、2010年嘉兴市土地市场情况 (4)

(一)2010年嘉兴市总体土地出让情况 (4)

(二)2010年成交各区域居住用地楼面地价 (4)

嘉兴市作为北科建集团科技地产在京外地区拓展的第一站,其当

地房地产市场整体情况,特别是商品住宅市场情况,对于嘉兴软件园公建项目建设及住宅项目获取具有重要意义。

一、2009-2010年嘉兴市房地产市场综述

在2008年全球金融危机后,2009年政府提出4万亿投资计划,中国经济逐渐企稳,中国房地产市场上演了绝地反击。

嘉兴市房地产市场也在2009年创下了成交量、成交均价历史新高。

2010年称之为“调控年”①,嘉兴市新建商品住宅交易面积下降明显,实际登记销售面积161.6万平米,同比下降42.2%;但交易价格明显攀升,2010年

新建商品住宅备案均价7375元/平米,同比上涨45%。

表1. 近3年嘉兴市本级及秀洲区住宅销售情况

表2. 秀洲区新建商品住宅成交情况表

2008-2010年秀洲区住宅销售均价略高于嘉兴市平均,销售面积占嘉兴全市销售面积比例分别为:34.3%、34.5%和34.6%。

销售金额占比分别为35.4%、34.7%和35.4%。

秀洲区住宅市场在嘉兴市中的占比平稳且重要。

二、2009年嘉兴市土地市场概述

①2010年1月10日,国务院办公厅《关于促进房地产市场平稳健康发展的通知》(简称“国十一条”)2010年4月17日,《国务院关于坚决遏制部分城市房价过快上涨的通知》(简称“国十条”)

2010年9月29日,将首套房首付比例提高至30%,全国性限制第三套房贷款,简称“9·29新政”2011年1月26日,《关于进一步做好房地产市场调控工作有关问题的通知》(国办发[2011]1号,“国八条”)

2009年,由于市场的持续活跃,使得开发企业有了一定的回款,随后纷纷加大投资及开发力度;同时政府迫于土地财政的压力,出台措施鼓励开发企业购地,如分期及延期支付地价款、资本金比例下调等。

特别是实力央企进入土地市场,全国土地市场出现回暖迹象。

嘉兴市2009年共举行招拍挂23场次,共出让商业办公住宅等经营性用地133宗,成交额为651,935万元,增值296,022万元,增值率高达83.2%。

2009年12月成为嘉兴市全年单月成交地块数最多的月份(共成交52宗地块)。

且这52宗地块无一流拍,成交率为100%。

嘉兴2009年下半年出现了几个“地王”,有4宗“地王”商住用地出让地面价超过了5000元/平米,但均位于市中心和房价领涨的南湖新区地段。

总体情况还是比较稳定,2009年市区(不含乡镇)25宗商住用地出让地面价多在4500元/平米至2000元/平米。

(其中南湖新区平均楼面地价为3344元/平米)。

表3 2009年嘉兴市典型商住用地成交情况表

三、2010年嘉兴市土地市场情况

相比于2009年的土地出让市场行情,2010年的嘉兴土地市场更为理性和稳定。

但是平静中仍然不乏有多个亮点,如外地房企频频现身,乡镇地块更为关注,油车港、王江泾、湘家荡、余新等地(详见附图),或以环境为主打,或以交通为优势,吸引了开发企业的青睐。

(一)2010年嘉兴市总体土地出让情况

截止2010年12月30日,嘉兴共成交非工业用地55宗,总出让面积约250万平方米,卖地总收入约73.63亿元,其中南湖新区卖地总收入约27.34亿元,秀洲新区卖地总收入约15.91亿元,分别占2010年卖地总收入的37.14%和21.61%。

其中,南湖新区、西南区域、秀洲新区也是2010年嘉兴市区成交土地面积最多的三个区域。

从单宗土地出让面积来看,2010年成交的面积较大的地块基本集中于南湖新区和秀洲新区。

(二)2010年成交各区域居住用地楼面地价

截止2010年12月30日,嘉兴共出让31宗居住类地块,平均楼面价为2322元/平方米。

其中南湖新区居住类用地楼面价为3444.5元/平方米,成为本年度出让居住类用地楼面价最高的区域,而秀洲新区居住类用地楼面价为2086.1元/㎡。

秀洲区商住用地出让总面积为39.96万平米,出让总价款为126,231万元,平均地面地价为3159元/平米,按照容积率1.5,平均楼面地价为2100元/平米。

在我们项目周边上海万科公司在2010年12月6日,摘牌取得2010嘉秀洲-045号及046号地块,占地面积分别为80987平米、85286平米,容积率分别为1.3~1.8、1.3~1.6,地面地价为3750元/平米、3700元/ 平米,折合楼面地价2083元/平米、2313元/平米(详见附表)。

嘉兴市城市总体规划(2005-2020年)——市域城镇现状规划图。