晶珠藏药2018年财务风险分析详细报告

晶珠藏药2019年管理水平报告

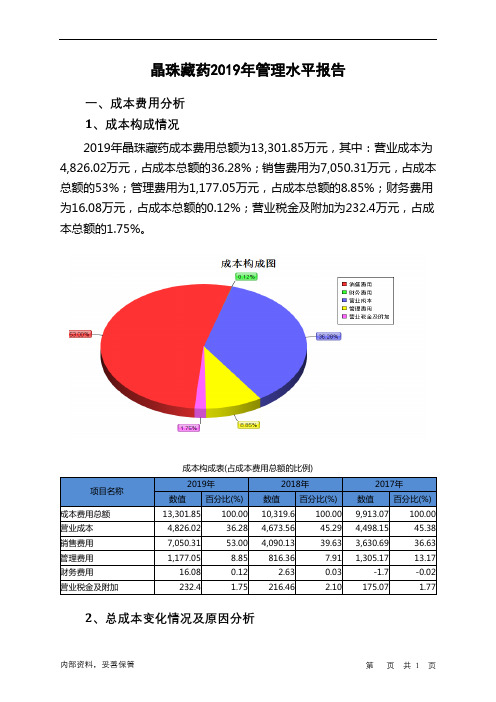

晶珠藏药2019年管理水平报告一、成本费用分析1、成本构成情况2019年晶珠藏药成本费用总额为13,301.85万元,其中:营业成本为4,826.02万元,占成本总额的36.28%;销售费用为7,050.31万元,占成本总额的53%;管理费用为1,177.05万元,占成本总额的8.85%;财务费用为16.08万元,占成本总额的0.12%;营业税金及附加为232.4万元,占成本总额的1.75%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额13,301.85 100.00 10,319.6 100.00 9,913.07 100.00 营业成本4,826.02 36.28 4,673.56 45.29 4,498.15 45.38 销售费用7,050.31 53.00 4,090.13 39.63 3,630.69 36.63 管理费用1,177.05 8.85 816.36 7.91 1,305.17 13.17 财务费用16.08 0.12 2.63 0.03 -1.7 -0.02 营业税金及附加232.4 1.75 216.46 2.10 175.07 1.772、总成本变化情况及原因分析晶珠藏药2019年成本费用总额为13,301.85万元,与2018年的10,319.6万元相比有较大增长,增长28.9%。

以下项目的变动使总成本增加:销售费用增加2,960.17万元,管理费用增加360.69万元,营业成本增加152.45万元,营业税金及附加增加15.94万元,财务费用增加13.45万元,共计增加3,502.71万元;以下项目的变动使总成本减少:资产减值损失减少520.45万元,共计减少520.45万元。

增加项与减少项相抵,使总成本增长2,982.25万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2019年营业成本为4,826.02万元,与2018年的4,673.56万元相比有所增长,增长3.26%。

西藏药业2018年财务分析详细报告-智泽华

西藏药业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况西藏药业2018年资产总额为253,205.2万元,其中流动资产为108,763.18万元,主要分布在货币资金、应收账款、应收票据等环节,分别占企业流动资产合计的48.67%、34.82%和9.19%。

非流动资产为144,442.01万元,主要分布在无形资产和固定资产,分别占企业非流动资产的77.26%、9.69%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产253,205.2 100.00 233,004.46 100.00 229,067.94 100.00 流动资产108,763.18 42.95 81,212.4 34.85 64,152.98 28.01 长期投资11,936.1 4.71 14,786.66 6.35 15,371.62 6.71 固定资产14,000.61 5.53 14,522.66 6.23 14,479.44 6.32 其他118,505.3 46.80 122,482.75 52.57 135,063.91 58.962.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的57.86%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的36.15%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产108,763.18 100.00 81,212.4 100.00 64,152.98 100.00 存货6,227.24 5.73 8,665.38 10.67 9,424.35 14.69 应收账款37,871.63 34.82 33,522.41 41.28 6,140.57 9.57 其他应收款1,442.99 1.33 2,309.66 2.84 2,622.06 4.09 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据9,994.42 9.19 4,665.61 5.74 1,779.02 2.77 货币资金52,933.4 48.67 31,540.63 38.84 37,339.48 58.20 其他293.5 0.27 508.71 0.63 6,847.49 10.673.资产的增减变化2018年总资产为253,205.2万元,与2017年的233,004.46万元相比有所增长,增长8.67%。

2023医药市场调查报告

2023医药市场调查报告2023医药市场调查报告1摘要:自公司运作基层市场开始时,为了节约成本。

一直以来都是按产品生产出来后以很低的价格供给各区域市场的医药商业公司。

虽缓解了资金上的压力,但利润却一直在减少。

为了改善目前这种被动的局面。

__对晶珠藏药业现处于的招商代理模式与自建OTC队伍运作的大终端模式下的产品、市场、及人员情况进行多角度分析及整理。

并对这些情况提出相关对策及解决方法。

晶珠藏药业现状分析关键词:产品销售现状人员模式一、产品问题晶珠藏药业有着优秀的产品,从独具特色的藏药到用途广泛的中成药,从高附加值的男性补肾药品到女性保健食品,都为晶珠藏药业在医药行业的竞争中提供了实力保证,但晶珠藏药业的产品在市场竞争中仍然存在着一些问题。

1、藏药作为民族医药的藏药在治疗一些顽固性疾病中有着神奇的效果,但同时却并不被消费者所知。

首先藏药大都以主药及药方所含的药物的数量命名,普通消费者从药品名称上根本无法知道该药治疗什么疾病,不同于感冒颗粒,一听就知道治疗感冒疾病,也不同于六味地黄丸,传统名方,早被消费者接受。

没有能够体现药品功能主治的商品名是晶珠藏药业藏药的一大遗憾。

其次少了OTC标志的晶珠藏药业藏药被列为了处方药的队伍,无缘加入广告大军的行列,缺乏商品名及不能媒体宣传的特点致使藏药迟迟不能被广大消费者接受,这是藏药产品的致命伤。

2、中成药在晶珠藏药业的八个中成药当中,其中就有五个是清热治感冒的功能,产品线比较单一。

同时八个中成药都是常规用药,虽然市场份额较大,但同质化竞争严重,晶珠藏药业的产品没有太大的特色,不具备竞争优势。

二、价格问题1、零售价偏高不管是藏药还是中成药,晶珠藏药业的产品价格普遍偏高,藏药的零售价都在二三十元以上,最高达到了一百多元。

中成药也是如此,以__颗粒为例,在各大药房,我们的__颗粒一支独秀,在同类产品(生脉饮)5-6元零售价的簇拥下以12元的零售价高居榜首,上柜两个月少人问津。

珠宝财务分析报告(3篇)

第1篇一、摘要本报告旨在对某珠宝公司的财务状况进行全面分析,包括公司的盈利能力、偿债能力、运营能力和成长能力等方面。

通过对公司财务数据的深入分析,旨在为管理层提供决策依据,同时也为投资者提供参考。

二、公司概况某珠宝公司成立于20XX年,主要从事珠宝首饰的设计、生产和销售。

公司产品涵盖钻石、黄金、铂金等多个系列,产品远销国内外市场。

公司秉持“品质第一,客户至上”的经营理念,赢得了广大消费者的信赖。

三、财务分析(一)盈利能力分析1. 营业收入分析近年来,公司营业收入呈逐年增长趋势。

具体分析如下:- 2018年营业收入为XX亿元,同比增长XX%;- 2019年营业收入为XX亿元,同比增长XX%;- 2020年营业收入为XX亿元,同比增长XX%。

从上述数据可以看出,公司营业收入保持稳定增长,市场占有率不断提高。

2. 净利润分析公司净利润也呈现出逐年增长的趋势。

具体分析如下:- 2018年净利润为XX亿元,同比增长XX%;- 2019年净利润为XX亿元,同比增长XX%;- 2020年净利润为XX亿元,同比增长XX%。

净利润的增长表明公司盈利能力不断增强。

3. 毛利率分析公司毛利率保持在较高水平,具体分析如下:- 2018年毛利率为XX%,较上年同期提高XX个百分点; - 2019年毛利率为XX%,较上年同期提高XX个百分点; - 2020年毛利率为XX%,较上年同期提高XX个百分点。

毛利率的提高有利于公司增强盈利能力。

(二)偿债能力分析1. 流动比率分析公司流动比率保持在合理水平,具体分析如下:- 2018年流动比率为XX;- 2019年流动比率为XX;- 2020年流动比率为XX。

流动比率的稳定表明公司短期偿债能力较强。

2. 速动比率分析公司速动比率保持在合理水平,具体分析如下:- 2018年速动比率为XX;- 2019年速动比率为XX;- 2020年速动比率为XX。

速动比率的稳定表明公司短期偿债能力较强。

838410晶珠藏药2022年财务分析结论报告

晶珠藏药2022年财务分析综合报告一、实现利润分析2022年利润总额为负2,614.5万元,与2021年的841.15万元相比,2022年出现较大幅度亏损,亏损2,614.5万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2022年营业成本为3,560.73万元,与2021年的4,801.3万元相比有较大幅度下降,下降25.84%。

2022年销售费用为4,735.05万元,与2021年的5,893.32万元相比有较大幅度下降,下降19.65%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2022年管理费用为1,231.86万元,与2021年的1,185.09万元相比有所增长,增长3.95%。

2022年管理费用占营业收入的比例为12.07%,与2021年的7.84%相比有较大幅度的提高,提高4.23个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2022年财务费用为133.31万元,与2021年的192.83万元相比有较大幅度下降,下降30.87%。

三、资产结构分析2022年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2022年应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,晶珠藏药2022年是有现金支付能力的,其现金支付能力为1,089.59万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

晶珠藏药2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为21,898.78万元,2018年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供28,946.7万元的营运资本。

3.总资金需求

该企业资金富裕,富裕7,047.92万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为7,047.92万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是11,184.29万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为15,320.66万元,企业有能力在3年之内偿还的贷款总规模为19,457.03万元,在5年之内偿还的贷款总规模为27,729.77万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。