双玻组件行业分析(薄玻璃和POE)

光伏细分赛道——POE胶膜(福斯特赛伍技术)

光伏细分赛道——POE胶膜(福斯特赛伍技术)1、2020年双玻比例已提升近30%2019年国内双面组件市占率仅15.7%,2020年渗透率快速提升,根据2020版中国光伏产业发展技术路线图的数据,2020年组件中双玻比例已经提升至29.7%,未来三年预计延续快速增长趋势,2025年达到70%左右。

假设未来5年全球光伏装机总量保持20%增长,双玻组件到2025年提升至70%。

2、为何组件双面化大势所趋?近年电池技术经历了常规铝背场电池、PERC电池到PERC双面电池的发展历程。

其中双面PERC电池是PERC电池的升级版,通过改进丝网印刷工艺将背面全铝层调整为局部铝层,从而使背面散射光和反射光可通过未被铝层覆盖的间隙进入电池内部,提升光伏组件的综合发电效率。

对比来看,双面PERC电池正面效率与常规PERC电池持平,背面效率大于15%。

PERC、TOPCon、HIT双面率逐步提升。

双面组件能有效提升发电量,降低系统LOCE(度电成本),相较于单面组件有更大优势,且随着未来电池技术的进一步发展,如TOPCon与异质结均拥有更高的效率及双面率,其中TOPCon双面率达80%以上,HJT双面率达95%,因此,组件双面化大势所趋。

3、光伏胶膜光伏胶膜占光伏整个成本的7%左右,光伏胶膜起到的作用是,保护电池片不受到外界的侵害,简单来讲光伏封装胶膜需要保证太阳能组件有二十五年使用寿命,是光伏组件不可或缺的核心辅材。

目前,光伏胶膜可分为4种:透明EVA胶膜、白色增效EVA胶膜、POE胶膜、多层共挤POE胶膜(又称EPE)1)透明EVA:目前最常见、应用最广泛,其技术相对成熟同时成本较低,可满足光伏封装材料所需要的高透光、可粘贴、耐紫外线及耐高温等要求。

但会造成部分太阳能入射光线的损失、透水率较高、组件内部容易产生PID现象,导致组件功率衰减。

2)白色EVA:用于单面电池的反面,通过电池片之间的缝隙,进行二次反射到正面,增加组件输出功率。

2020年光伏双玻组件专题研究报告

《 无关 补于 贴积 平极 价推 上进 网风 有电 关、工光 作伏 的发 通电 知》开 障条展 性内平收容价购上、网扎项实目推进和低本价地上消网纳试平点价项上目网建项设目、和保低障价优上先网发项电目和建全设额等1保2 对于2021年前的平价项目开展指出了纲领性的文件

2019年4月30日

《关于完善光伏发电上网电价机 制有关问题的通知》

来源:BNEF,中泰证券研究所

ቤተ መጻሕፍቲ ባይዱ

全球光伏占一次能源消费占比1%

光伏:2019年全球光伏占一次能源消耗比例为1.1%,较2018年提升0.2PCT

图表:2008-2019年全球光伏占一次能源比例变化

3.5%

中国

德国

全球

3.0%

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

2008

2009

来源:BP,中泰证券研究所

图表:全球光伏新增持续快速增长(GW)

中国 印度 美国 日本 越南 西班牙 德国 澳大利亚 其他 140

120

100

80

60

40

20

0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

0.250

0.200

0.150

0.100

0.050

2019

0.000

全球主流光伏市场政策一览

全球主流市场政策:主要国家对光伏都有不同类型的支持,主要包括直接补贴的FiT以及融资激励等

图表:全球主流光伏市场政策一览

国家 美国 日本 印度 德国 韩国 澳大利亚 土耳其

超薄玻璃行业分析报告文案

超薄玻璃行业分析报告2013年6月目录一、超薄玻璃产品特征:微笑曲线的上端41、主要用于液晶显示用玻璃基板和触摸屏用玻璃基板42、生产壁垒很高6(1)原料配方:特殊的配方,厂商的最高6(2)熔融:熔炉的溶解、澄清要求极高7(3)成形:兼顾平坦度与缺陷抑制、厚度与均匀性是核心难点83、主要类别和生产工艺94、利润率高,微笑曲线的上端10二、需求分析:液晶显示是需求主力,触摸屏是新兴市场121、液晶显示:需求主力;向大尺寸化、轻薄化发展12(1)有碱玻璃在TN-LCD、STN-LCD中的应用14(2)无碱超薄玻璃在TFT-LCD中的应用14(3)向大尺寸化、轻薄化发展162、触摸屏:新兴市场;有碱玻璃占比有望提升17(1)苹果带起触屏热,需求空间巨大17(2)触摸屏技术升级,多种解决方案18(3)触摸屏盖板玻璃要求很高;有碱玻璃占比有望提升19三、供给分析:全球供给被少数几家企业垄断211、供给仍高度垄断212、全球主要玻璃基板企业分析:康宁和旭硝子24(1)康宁(Corning):无碱玻璃的开发者24(2)旭硝子(AGC):传统玻璃向电子玻璃的成功转型者26四、中国现状:国企业寻求突破281、技术壁垒得以突破282、期待较高产品良率、稳定量产30(1)玻璃30(2)彩虹股份31(3)南玻A32(4)宝石A(东旭集团)32 五、风险因素331.超薄玻璃产品特点:微笑曲线上端1.主要用于液晶显示器玻璃基板和触摸屏玻璃基板。

一般来说,原板玻璃的厚度在0.1-25mm之间,按厚度可分为超薄玻璃、普通玻璃和超厚玻璃。

超薄玻璃是指厚度为0.1-1.1毫米的玻璃。

实际上,超薄玻璃并不局限于它的薄厚度,而是具有许多特殊的性能:1.质量优:无气泡、杂物、不含铅、锡;厚度差小,厚度差小于0.05毫米;;透光率在95%以上。

2.化学稳定性好:应变点高,从而适应LCD生产的高温工艺,能够面对1600摄氏度的高温生产操作;热膨胀系数低,使电子设备在使用过程中可以面对各种复杂的温度环境,降低其物理特性对可用性和安全性的影响;熔点、软化点、耐化学性符合现代数码产品的生产环境。

双玻组件数据

双玻组件数据这个项目可能也是不是特别好说,这是哪个公司的项目,这是一个非常严谨实测数据,这个数据在双玻和普通组件同样用的是科士达逆变器和阳光逆变器情况下,拿到的一年以后实测发电量,得出的结论是什么?双玻组件发电量不管是在集中式还是组串式逆变器下,双玻组件发电分别高出2.86%和2.94%,这是到现在为止我们认为监控几百兆瓦里有规模有同等比较的条件,有说服力的数据。

这点也是我们最近收集起来的资料,一年以后温度的差异,热斑对组件造成的影响,双玻明显小很多,这方面也比较容易理解,难免会因为各种各样的原因组件出现热斑。

双玻组件有更好的导热性、传导性,即便温度相对集中的地方也更容易分散,即便在双玻组件中出现热斑的影响,比较起来真正对组件造成的影响,双玻要小一点。

我个人觉得有影响,但不是特别的突出,我也是非常客观的看。

最后一点,这点应该是在今天或者明天的论坛还有别的一些企业也会提到,我个人认为1500V组件系统可能在明年将有非常高速的发展,我们前几天看到了一个国家通知,补贴要下调,我们初步估计一类地区降5分,我们要想达到同等的收益,可能我们系统的成本要降低4.5到5.5元,一般我们说0.4元。

从我们组件端来说,每年几乎可以在不增加成本基础上依靠转化率的提高,每年提高5瓦或者每年提高2%到3%的转化效率,今年我们在市面上买到的组件是255、260。

第二方面依靠于设计工艺上。

第三电气方面的下降,像阳光不断推出大功率的逆变器。

1500V系统,大家最简单的理解,汇流箱少了三分之一,电线电缆少了三分之一,逆变器容量增大了,单瓦成本也会下降。

还有变压器也少了三分之一,运维和成本也减少了。

我个人蛮自豪的说,我们是今年第一个在这个行业呼吁里1500V的人。

1500V难在什么地方,因为是系统工程,不是阳光能做出1500V逆变器就可以了,中间还有一个挑战,中国至今还没有光伏1500V的设计标准,我们走访了很多设计院,我们可以借鉴直流端的煤矿行业等,应该说我们走访下来,包括电线电缆,所有工艺都已经齐备。

光伏玻璃行业深度报告:双玻组件快速渗透,光伏玻璃持续景气

目录装机需求与双玻化趋势推动光伏玻璃需求向好 (5)光伏玻璃是重要的组件封装材料 (5)光伏需求强复苏,后续高景气依旧 (6)组件双面化趋势进一步提升玻璃需求 (8)特斯拉入局,BIPV有望拓展需求空间 (11)预计2020年全球光伏玻璃需求约658万吨,2021年增速有望超过30% (13)护城河宽阔,双寡头格局稳定且有望强化 (14)技术工艺构建行业竞争壁垒 (14)成本控制是核心竞争要素,熔窑技术升级促进行业降本 (15)区位特性逐渐体现,或影响组件产能布局 (19)双寡头格局有望持续强化 (20)2020H2供需趋紧,玻璃价格迎来上涨 (22)2019年光伏玻璃供需趋紧导致涨价 (22)供需缺口显现,近期再度迎来涨价 (23)投资建议 (24)风险提示 (25)福莱特 (27)图表目录图表1. 光伏组件基本结构示意 (5)图表2. 光伏玻璃在光伏产业链中的位置 (5)图表3. 超白压花玻璃主要性能指标 (5)图表4. 3.2mm光伏玻璃透光率变化趋势预测 (6)图表5. 光伏组件封装成本组成(单晶PERC、单面) (6)图表6. 部分省区2020年平价项目统计 (7)图表7. 全球光伏新增装机 (8)图表8. 全球光伏季度新增装机拆分 (8)图表9. 全球光伏组件需求季度拆分 (8)图表10. PERC单面电池结构示意图 (9)图表11. PERC双面电池结构示意图 (9)图表12. PERC单面、双面电池工艺流程区别 (9)图表13.各类组件封装工艺流程区别 (9)图表14. 单玻、双玻组件封装面板重量对比 (10)图表15. 组件重量对费用的影响 (10)图表16. 单/双面组件市占率预测 (10)图表17. 双面组件中双玻/透明背板市占率预测 (10)图表18. 不同组件对应光伏玻璃需求(单晶PERC) (11)图表19. 部分省市绿色建筑扶持政策 (11)图表20. 发达国家近零能耗建筑发展目标 (12)图表21. 特斯拉Solarglass宣传图 (12)图表22. 全球光伏玻璃年度需求测算 (13)图表23. 光伏玻璃生产工艺流程图 (14)图表24. 光伏玻璃与普通玻璃工艺含铁量控制对比 (15)图表25. 阶梯式池底结构示意图 (15)图表26. 光伏玻璃行业壁垒 (15)图表27. 光伏玻璃与普通玻璃工艺含铁量控制对比 (16)图表28. 光伏玻璃原料的化学成分控制值(%) (16)图表29. 2019年重质纯碱市场价(中间价)趋势 (17)图表30. 光伏玻璃各项原料成本占比 (17)图表31. 2019年石英砂价格指数趋势 (17)图表32. 光伏玻璃熔窑(一窑四线) (18)图表33. 2015-2018H1福莱特能源成本占采购金额比例 (18)图表34. 2015-2018H1 OPEC一揽子原油价格趋势 (18)图表35. 2015-2018H1天然气(工业)市场价趋势 (18)图表36. 熔窑单位能耗与熔化面积的关系 (19)图表37. 光伏玻璃行业运输模式对比 (20)图表38. 光伏玻璃双寡头市占率变化 (20)图表39. 光伏玻璃头部企业与二线企业毛利率对比 (21)图表40. 2020-2021年部分拟投产光伏玻璃产能统计 (21)图表41. 2018-2019年国内3.2mm光伏玻璃价格走势图 (22)图表42. 2019年国内光伏玻璃产量统计 (22)图表43. 2019年全球光伏玻璃季度供需 (23)图表44. 2020年光伏玻璃供需季度预测 (23)图表45. 2020年国内3.2mm与2.0mm光伏玻璃价格走势图 (23)附录图表46. 报告中提及上市公司估值表 (26)图表47. 福莱特主要产品分布 (28)图表48. 光伏玻璃双寡头市占率变化 (29)图表49. 福莱特、信义光能与二线企业毛利率对比 (29)图表50. 2020-2021年部分拟投产光伏玻璃产能统计 (30)图表51. 福莱特营业收入与毛利率预测 (31)图表52. 福莱特可比上市公司估值比较 (31)装机需求与双玻化趋势推动光伏玻璃需求向好光伏玻璃是重要的组件封装材料超白压花玻璃为主流光伏玻璃产品:光伏玻璃一般用作光伏组件的封装面板,是光伏组件的核心辅材之一,其强度、透光率直接决定了光伏组件的寿命和发电效率。

双玻璃光伏组件的介绍

双玻璃光伏组件的介绍一、结构与组成双玻璃光伏组件由上下两层玻璃层、电池片、背板、边框等组成。

玻璃层是透明的,可以保护电池片不受外界环境的影响,同时还提供结构强度。

电池片是将光能转化为电能的核心部件,通常采用的是单晶硅、多晶硅或非晶硅的材料。

背板则起到隔离和保护电池片的作用,通常由聚合物材料制成。

边框则提供了对组件结构的支撑和固定,保证整个组件的稳定性和可靠性。

二、特点与优势1.双面发电:与传统单面玻璃光伏组件相比,双玻璃光伏组件在正面和背面都有电池片,能够充分利用反射光产生的电能,提高发电效率。

2.提高耐久性:双玻璃光伏组件的上下玻璃层起到了良好的保护作用,不仅可以防止灰尘、水蒸气等物质进入组件内部,还能抵抗紫外线和恶劣天气的侵蚀,延长组件的使用寿命。

3.抗压性能强:双玻璃光伏组件采用了双层玻璃结构,在强风、冰雹等恶劣环境下具有很高的抗压能力,能够有效防止组件损坏。

4.更高的光透过率:双玻璃组件的上下两层玻璃都是透明的,能够更好地通过光线,提高组件的光透过率和发电效率。

5.低温系数:双玻璃光伏组件具有低温系数的特点,可以在高温环境下保持较高的发电效率。

三、应用领域1.屋顶光伏电站:双玻璃光伏组件可以直接安装在建筑物的屋顶上,利用屋顶空间进行发电,为建筑提供清洁能源,减少电费开支。

2.地面光伏电站:双玻璃光伏组件还可以用于地面光伏电站的建设,通过大面积的双玻璃光伏组件的布置,可以提高整个光伏电站的发电效率。

3.车棚光伏:双玻璃光伏组件安装在停车场的车棚上,既可以为车辆提供遮阳、避雨的功能,又可以将光能转化为电能,为停车场提供电力支持。

4.智能建筑:双玻璃光伏组件通常具有更好的外观效果和透明性,可以被应用于智能建筑,在提供能源的同时,不影响建筑的美观。

总结:双玻璃光伏组件是一种具有高可靠性、长寿命、高发电效率,适用于屋顶光伏电站、地面光伏电站、车棚光伏等多个应用领域,是太阳能发电领域的一种重要的技术进步。

双玻组件的个技术优势

双玻组件的个技术优势公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]双玻组件的20个技术优势:双玻组件的优势为高品质光伏电站提供了最好的解决方案,主要体现在:1.生命周期较长:普通组件质保是25年,双玻组件提出的质保是30年。

2.生命周期内具有更高的发电量:双玻组件预期比普通组件高出25%左右,当然这里指的是双玻组件30年的发电量与普通组件25年发电量的对比。

3.具有较高的发电效率:比普通组件高出4%左右。

这里指的是相同时间内发电量的对比。

4.衰减较低:传统组件的衰减大约在%左右,双玻组件是%。

5.玻璃的透水率几乎为零,不需要考虑水汽进入组件诱发EVA胶膜水解的问题。

传统晶体硅太阳能组件的背板有一定的透水率,导致组件内部发生电化学腐蚀,增加了出现PID衰减和蜗牛纹等问题发生的概念。

双玻这一优势尤其适用于海边、水边和较高湿度地区的光伏电站。

6.玻璃是无机物二氧化硅,与沙子属同种物质,耐候性、耐腐蚀性超过任何一种已知塑料。

紫外线、氧气和水分导致背板逐渐降解,表面发生粉化和自身断裂。

玻璃则一劳永逸地解决了组件的耐候问题,也随之结束了PVF和PVDF哪个更耐候的争端,更不用提其它PET背板、涂覆型背板。

该特点使双玻组件适用于较多酸雨或者盐雾大的地区的光伏电站。

7.玻璃的耐磨性非常好:有效解决了组件在野外的耐风沙问题,大风沙地区双玻组件的耐磨性优势明显。

8.双玻组件不需要铝框:即使在玻璃表面有大量露珠的情况下,没有铝框使导致PID发生的电场无法建立,其大大降低了发生PID衰减的可能性。

9.双玻组件没有铝框,更容易清洗,减少组件表面积灰,有利于提升发电量。

10.玻璃的绝缘性优于背板,其使双玻组件可以满足更高的系统电压,以节省整个电站的系统成本。

11.双玻组件的防火等级由普通晶硅组件的C级升级到A级,使其更适合用于居民住宅、化工厂等需要避免火灾隐患的地区。

12.双玻组件有机材料较少,更利于环保,容易回收,更符合绿色能源的发展。

双玻组件应用现状及比对分析

双玻组件应用现状及比对分析日期:2016年8月22日期范晓东一、光伏电站的现状二、双玻组件的优势件三双玻组件的典型应用三、双玻组件的典型应用四、双玻组件发电量数据分析玻组件发电量数据分析一.光伏电站的现状组件中的电池片表面被氧化,致使组件的性能下降。

2016年6月份抽检:共计检测162块(10块双玻无问题),详细统计数据如下:本次抽检的组件全部为2014年7月份安装投入使用的组件。

1712.00%1810.49%10.00%141699 6.00%8.00%1012 5.56%5.56% 4.00%68342.00%241.85%2.47%0.00%隐裂黑斑背板划伤缺角碎片单玻组件从诞生到现在,一直采用边框、EVA把玻璃和背板连接起来,保护电池这种形式来实现光照发电。

背板材料是一种有机材料,透水性一直以来始终是无法解决的问题。

水汽穿透背板导致EVA树脂快速降解,EVA树脂遇水即开始分解,其分解产物含醋酸,醋酸腐蚀光伏电池上的银栅线、汇流带等,使组件的发电效率逐年下降。

一些近水的光伏发电项目,比如鱼光互补、年降水的光伏发电项如鱼光补滩涂电站、农业温室以及早晚露水大的地区的光伏项目很快就成了高危项目由于目前电站持有方按度电计算很快就成了高危项目。

由于目前电站持有方按度电计算投资回报率,所以组件的长期可靠性、耐候性成为光伏组件厂首先需要考虑的,而双玻组件具备了规避以上缺陷的性能。

二.双玻组件的优势双玻组件的优势为高品质光伏电站提供了最好的解决方案,主要体现在:1)生命周期较长,普通组件质保是25年,双玻组件是30年。

2)具有生命周期更高的发电量,比普通组件高出25%左右。

这里指的是)具有生命周期更高的发电量比普通组件高出左右这里指的是双玻组件30年的发电量与普通组件25年发电量的对比。

具有较高的发电效率比普通组件高出左右这指的是相同时间3)具有较高的发电效率,比普通组件高出5%左右。

这里指的是相同时间内发电量的对比。

EVA与POE在双玻组件的使用探讨

©EC监理要点Supervision PointsEVA与POE在双玻组件的使用探讨孙泽洋李萌萌(中国电能成套设备有限公司北京100080)摘要:由于光伏发电平价时代的到来,光伏电池技术得到快速发展,双面电池迅速普及,双玻光伏组件在市场的占有率越来越高,但是在设备监造过程中发现,各制造厂商对于双玻光伏组件封装胶膜的选择路线不同,有时对于不同项目的选择也不同。

目前使用的封装胶膜主要为EVA和P0E两种,本文分别对两种胶膜的特性进行了阐述,并从P1D效应形成原因、市场等因素进行对比分析。

关键词:光伏封装胶膜EVA POE PIDDiscussion on the Application of EVA and POE in Double Glass ModuleSun Zeyang Li Mengmeng(China Power Complete Equipment Co.,Ltd Beijing100080)Abstract Due to the advent of the parity era of photovoltaic,the technology of photovoltaic cells has developed rapidly,Double sided photovoltaic cells are rapidly popularized,The market share of double glass photovoltaic modules is higher and higher.But in the process of equipment supervision,it is found that Different manufacturers have different selection routes of packaging films in double glass photovoltaic modules,Sometimes the choices is different in different prqjects.At present,EVA and POE are mainly used in double glass photovoltaic modules,This paper describes the characteristics of the two kinds of films,and makes a comparative analysis from the causes of PID effect,market and the other factors..Keywords Photovoltaic Encapsulation film Potential induced degradation中图分类号:TB492文章编号:2095—2餡5(2021)03—0008—02太阳能电池组件(也叫太阳能电池板、光伏组件)是太阳能发电系统中的核心部分,也是太阳能发电系统中最重要的部分。

POE行业专题报告:N型迭代,POE行业开启高成长序幕(报告出品方:西南证券)1抗PID优势...

POE行业专题报告:N型迭代,POE行业开启高成长序幕(报告出品方:西南证券)1抗PID优势...(报告出品方:西南证券)1 抗 PID 优势显著,POE 有望全面应用于 N 型组件1.1 光伏组件封装胶膜以 EVA/EPE/POE 为主当前光伏组件封装方案以 EVA、POE 和 EPE(EVA 与 POE 三层共挤)为主,少部分采取 PVB、有机硅胶等封装方式。

1.1.1 EVA 具有高透、粘结性好的特点,白色 EVA 可提高二次反射率EVA 为乙烯-醋酸乙烯酯共聚物,通过添加交联剂、增稠剂、抗氧化剂、抗老化剂、光稳定等助剂对其改性,经熔融挤出。

作为使用最广泛的组件封装材料,EVA 胶膜(透明)具有高透光率、与玻璃和背板的粘结性好等优势。

1)高透光率:经组件层压工序调整,EVA 交联度高最高可达95%-98%。

交联度越高,EVA 不易结晶,因此胶膜的透光率越高,组件的整体输出功率相应越高。

2)粘结性与流动性好:VA 含量较多,则有较好的低温柔韧性和粘结性。

(一定范围内)熔融指数越大,EVA 流动性越好,平铺性好,物理粘接点越多,与背板和玻璃的剥离强度越大。

因此光伏EVA 胶膜VA 含量多在28%-33%,透明 EVA 熔指(MI)需高于 25%。

虽然EVA 作为光伏封装胶膜具有高透光率等优势,但醋酸乙烯酯作为极性材料本身也有一定弊端,胶膜易产生老化和黄变等问题,组件抗 PID 性能弱:1)EVA 胶膜水汽阻隔力弱,组件易发生 PID效应:组件产生 PID 效应原因有多种,EVA 透水性为其中之一。

醋酸乙烯酯中碳氧双键和碳氧单键为极性的键,和水(极性分子)相亲,因此 EVA 胶膜在组件中阻水性差,水汽透过率较高,EVA 易水解产生醋酸后和玻璃中的 Na 反应,可以生成大量的自由移动的Na 离子,再与电池片表面的银栅线发生反应后会腐蚀电池栅线,导致串联电阻的升高、组件性能衰减(即 PID 效应),且此类衰减不可恢复。

POE胶膜行业市场分析

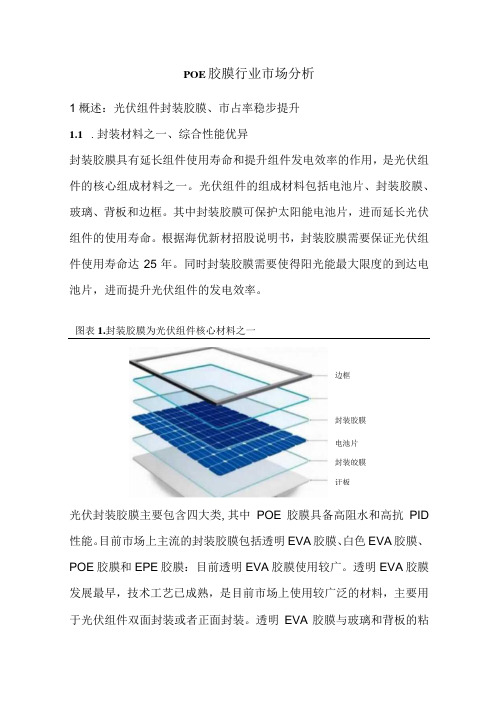

POE 胶膜行业市场分析1概述:光伏组件封装胶膜、市占率稳步提升1.1 .封装材料之一、综合性能优异封装胶膜具有延长组件使用寿命和提升组件发电效率的作用,是光伏组件的核心组成材料之一。

光伏组件的组成材料包括电池片、封装胶膜、玻璃、背板和边框。

其中封装胶膜可保护太阳能电池片,进而延长光伏组件的使用寿命。

根据海优新材招股说明书,封装胶膜需要保证光伏组件使用寿命达25年。

同时封装胶膜需要使得阳光能最大限度的到达电池片,进而提升光伏组件的发电效率。

图表1.封装胶膜为光伏组件核心材料之一光伏封装胶膜主要包含四大类,其中POE 胶膜具备高阻水和高抗PID 性能。

目前市场上主流的封装胶膜包括透明EVA 胶膜、白色EVA 胶膜、POE 胶膜和EPE 胶膜:目前透明EVA 胶膜使用较广。

透明EVA 胶膜发展最早,技术工艺已成熟,是目前市场上使用较广泛的材料,主要用于光伏组件双面封装或者正面封装。

透明EVA 胶膜与玻璃和背板的粘边框封装胶膜电池片封装皎膜讦板结性好,具有高透光率、高抗紫外湿热黄变性、抗蜗牛纹等特性。

白色EVA胶膜可提高组件发电效率。

白色EVA胶膜通过在透明EVA胶膜的基础上添加白色调料进行预处理制备而成,能够有效地提升太阳光线的反射率,减少光线折损率,使得太阳能电池可利用被反射的光线进行发电,进而提升了光伏组件的发电效率。

根据海优新材招股说明书数据,在普通的60片电池单玻组件中,使用白色增效EVA胶膜可增益功率1-3W;在双玻组件的下层封装中,采用白色增效EVA胶膜替换透明EVA 胶膜,可使每块光伏组件的功率增益7-1OW o目前白色EVA胶膜主要用于光伏组件背面封装。

POE胶膜兼具高水汽阻隔和高抗PID性能。

相较于EVA胶膜,POE胶膜在耐老化性、低水汽透过率以及抗PID方面地表现更优异,根据孙泽洋等在《EVA与POE在双玻组件的使用探讨》一文中分析,POE胶膜的水汽透过率仅为EVA胶膜的1/8左右,且POE胶膜具有稳定的分子结构,在老化的过程中不会分解以及产生酸性物质,因此其具备优异的抗老化性能,适用于双玻组件或N型组件封装。

双玻组件:大型光伏电站的痛点

双玻组件:大型光伏电站的痛点OFweek太阳能光伏网讯:从环保需求到经济转型、社会民生,作为中国制造业新兴产业的光伏发电正向大咖角色转型。

投资者的关注目光也更加理性地聚焦于产品25年甚至更长生命周期的价值最大化。

其中,占据光伏投资成本55%~60%的光伏组件的品质便是重中之重。

作为行业最大的光伏组件供应商,天合光能一直致力于组件的研发,希望产品能够适用于不同的电站类型,为项目业主带去更多的收益。

目前,天合光能将焦点集于更适用未来市场的双玻组件。

“自2007年天合光能申报江苏科技项目立项以来,经过7年的研发、试制、试用、TUV&CE试验,终于在2014年正式开始将适用于多种严酷环境的双玻组件推向市场。

”天合光能中国区组件市场总监曾义介绍。

截至目前,天合光能双玻组件已在国内获得超过300MW 的订单,包括国内最大的单体地面双玻组件项目——西双版纳51MW 茶园光伏项目,以及海南昌江县20MW农业大棚项目、信义50MW 双玻地面电站、南阳天益7.6MW双玻组件项目等。

国内最大单体地面双玻组件西双版纳项目应用天合DUOMAX双玻组件双玻组件,顾名思义,有了与传统组件不同的双面玻璃,无背板、无边框总体呈三明治结构。

“用玻璃代替传统的组件背板,玻璃为无机材料,长期户外不降解耐磨损,抗腐蚀性大大增强,且璃玻璃透水率几乎为零,从根本上杜绝PID现象产生,防止EVA老化,产生蜗牛纹现象的概率也更小。

”更为关键的是,双玻组件的防火等级由普通晶硅组件的C级升级到A级,这正是源于组件两面均为玻璃不可燃物,使其更适合用于居民住宅、化工厂等需要避免火灾隐患的地区。

此外,双玻组件的三明治结构可以保证在生产、运输、安装过程中的组件弯曲形变不会造成新的电池片隐裂,组件抗弯曲抗隐裂性能大大优于传统组件和薄膜组件。

纵观国内光伏电站项目现状,随着近几年不断强调工期与成本控制因素,电站质量还有待时间检验。

“部分多晶硅电池组件2-3年功率衰减3.8%-7.0%,非晶硅3年功率衰减达20%。

EVAPOE全产业链大解析

EVAPOE全产业链大解析近年来,随着光伏产业飞速发展,光伏胶膜粒子(EVA/POE)原料需求快速增加。

据统计,全球胶膜产能几乎全部集中在中国,而EVA 与POE作为核心封装材料,我国仍高度依赖进口,21年20我国EVA 进口依存度仍超过50%,POE更是被海外厂商垄断,基本依赖进口,下游需求的高速扩张与国产率低都为EVA与POE材料的发展带来广阔的市场空间。

1.光伏胶膜种类及对比中国光伏产业起步早,发展程度高,在产业链多个环节均有较高的产能比重,现已成为全球光伏产业发展的推动者和引领者,尤其是光伏胶膜行业在经历行业洗牌后,国外企业已基本退出市场,根据福斯特年报数据,企业光伏胶膜生产成本中,约90%为直接原料成本。

EVA/POE作为光伏胶膜的核心原料,国产化程度偏低。

截止21年20,中国EVA产能合计177.2万吨,占全球的27%;而POE/POP 全球产能超过100万吨,由于聚合工艺、茂金属催化剂、a-烯烃等多个环节存在较高的技术壁垒,POE产能主要集中在陶氏、三井、LG等几家公司手中,中国当前仍未实现POE大规模工业化应用。

目前市场上的光伏胶膜主要有4种:透明EVA胶膜、白色EVA胶膜、POE胶膜、共挤型EPE胶膜。

透明EVA胶膜因价格优势、加工性能优势成为当前市场主流封装材料,占比约为52%;白色胶膜EVA是在EVA树脂中加入一定量的钛白粉等白色填料,以提高二次光线的反射率,主要用于单玻、双玻组件的背面封装,使用白色EVA替代透明EVA时,双玻组件功率增益可达7-10W,单玻组件功率增益1-3W。

图1 不同封装材料市场占比(%)POE胶膜由于其独特的抗PID性能,同时其电阻率高、不易水解,是双玻组件的主流封装原料;EPE胶膜通过共挤工艺将EVA与POE树脂挤出制造,兼具EVA良好的加工性能与POE良好的抗PID性能、耐水汽性能。

根据CPIA的预测,未来几年,透明EVA及白色EVA胶膜市场比重下滑,EPE胶膜市场份额将明显提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《关于2018年光伏发电有关事项 的通知》

(1)暂不安排2018年普通光伏电站建设规模;(2)安排10GW左右规 模用于支持分布式光伏项目建设;(3)标杆上网电价和度电补贴降低 0.05元/度

产业政策急刹车,国内需求下滑17%,产业链价格下滑 约40%

2018年11月2日

太阳能发展“十三五”规划中期 大幅提高“十三五”规划目标至250GW(甚至达到270GW)、户用光伏

目标:到2030年,电力部门最低目标为26-28%

1.提高电力零售价格 2.澳大利亚批准和安装流程的高效率 3.零部件价格持续下降 4.屋顶市场蓬勃发展

目标:2017年9月,土耳其能源和自然资源部(ETkB)宣布,未来10年新目标为10GW 住宅屋顶光伏应用分为4GW,工业和商业系统分为6GW

1,业2..补特贴殊政项策目与欧盟基金:农业和农村发展支持局(TkDk)项目,农

《关于公布2019年第一批风电、 光伏发电平价上网项目的通知》

(1)总装机规模20.76GW,其中风电4.51GW、光伏14.78GW、分布式交 易试点1.47GW;(2)2019年并网光伏平价项目为4.57GW

0.250

0.200

0.150

0.100

0.050

2019

0.000

全球主流光伏市场政策一览

全球主流市场政策:主要国家对光伏都有不同类型的支持,主要包括直接补贴的FiT以及融资激励等

图表:全球主流光伏市场政策一览

国家

目标或预测

驱动因素

美国 日本 印度 德国 韩国 澳大利亚 土耳其

预测:到2020年,所有细分市场都将恢复增长,美国28个州的年度太阳能市场预计将 超过100MW,其中25个州的运营太阳能光伏发电量超过1GW

对于2021年前的平价项目开展指出了纲领性的文件

2019年4月30日

《关于完善光伏发电上网电价机 制有关问题的通知》

明确了2019年集中式光伏发电上网电价和分布式光伏发电补贴标准

电价政策符合预期,但由于2019年电价政策的执行,56月国内单月装机3.3GW,环比Q1平均单月装机提高90% 以上

2019年5月20日

目标:到2030年将可再生能源份额提高65%

1.政策驱动,如EGG Surcharge 能源附加费 2.德国开发银行的赠款和低息贷款

目标:到2030年,可再生能源的目标是占韩国电力的20%; 预测:新能源计划预计可再生能源总装机容量为58.5GW(目前11.3GW),光伏发电预 住房补贴计划、建筑补贴计划和公共建筑义务计划下的光伏激励政策 计达到30.8GW

评估成果座谈会

单独管理等

政策转折点,2019年国内光伏装机指引超40GW,超出市 场之前30-35GW的预期

2019年1月9日

《关于积极推进风电、光伏发电 无补贴平价上网有关工作的通知

开展平价上网项目和低价上网试点项目建设、保障优先发电和全额保 障性收购、扎实推进本地消纳平价上网项目和低价上网项目建设等12 条内容

图表:全球光伏新增持续快速增长(GW)

中国 印度 美国 日本 越南 西班牙 德国 澳大利亚 其他 140

120

100

80

60

40

20

0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2

灌溉项目,林业部光伏项目,市政申请和ILBANK支持

5

来源:SolarPower Europe,中泰证券研究所

中国市场政策调整进入尾声

中国关键政策:平价上网、“配额制”等长效机制成型,2020年政策或延续2019年思路

图表:2018年以来中国关键光伏政策梳理及解读

时间

政策名称

核心内容

解读

2018年5月31日

图表:历年全球光伏装机成本及LCOE

5000

4500

4000

3500

3000

2500

2000

1500

1000

500

0 2010

2011

来源:IRENA,中泰证券研究所

2012

光伏造价(USD/kW)

光伏LCOE(USD/kWh)

2013

2014

2015

4

2016

2017

2018

0.400

0.350

0.300

目录

一、光伏需求:价格底部,需求底部回升 二、双玻组件:下一个行业α,利好薄玻璃和POE 三、光伏玻璃:量价齐升,薄玻璃趋势明显 四、投资建议及风险提示

1

十年全球光伏需求规模扩大15倍

光伏:2019年全球光伏新增装机121.4GW,同增12.2%,其中,中国大陆光伏新增30.1GW,占比24.8%

来源:BNEF,中泰证券研究所

全球光伏占一次能源消费占比1%

光伏:2019年全球光伏占一次能源消耗比例为1.1%,较2018年提升0.2PCT

图表:2008-2019年全球光伏占一次能源比例变化

3.5%

中国

德国

全球

3.0%

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

2008

2009

来源:BP,中泰证券研究所

2010

2011

2012

2013 3

2014

2015

2016

2017

2018

2019

成本降低,全球平价区域增加

海外逐步平价:2019年,全球光伏平均建造成本为995 USD/kW,同降18%,全球LCOE均值0.068 USD/kWh(折合 0.48元/kWh),已经低于欧洲27国工业电价(0.102-0.301 USD/kWh)和居民电价(0.115-0.382 USD/kWh)

AC(120GW

1.FIT计划

DC),2050年

2.自我消费的商业模式 3.净零能源之家:政府推动净零能源之家(ZEH)以支持住宅光伏市

场的发展,政策有效期至2030年

目标:2018年6月初,印度的电力和可再生能源部长宣布将2022年的RE目标提高52GW 至227GW

1.RPO可再生能源购买义务 2.各类融资激励,如适应性补偿基金机制(VGF) 3.UDAY计划

1.Investment Tax Credit修正案 2.净电量计量(Net Metering) 3.太阳能可再生能源证书,即绿证

目标:2030年目标累计装机容量为64GW AC(74GW DC); 预测:JPEA预计2030年AC累计安装的光伏容量将约为100GW 将达到200GW AC(240GW DC)