东软集团发展能力分析

东软集团,中软国际,文思信息等国内软件外包龙头企业分析对比

东软集团,中软国际,文思信息等国内软件外包龙头企业分析对比发布时间:2011-11-24 文章来源:中国外包网作者:转载责任编辑:系统管理员一、行业概况从总体来看,中国软件外包公司成立较晚,规模也不如印度著名公司大。

但是,由于毗邻日本市场,再加上政府的支持,低廉的劳动力成本以及旺盛的国内需求,从90年代中期以后发展十分迅速。

在过去10年中,中国软件外包行业平均年增长达到了50%。

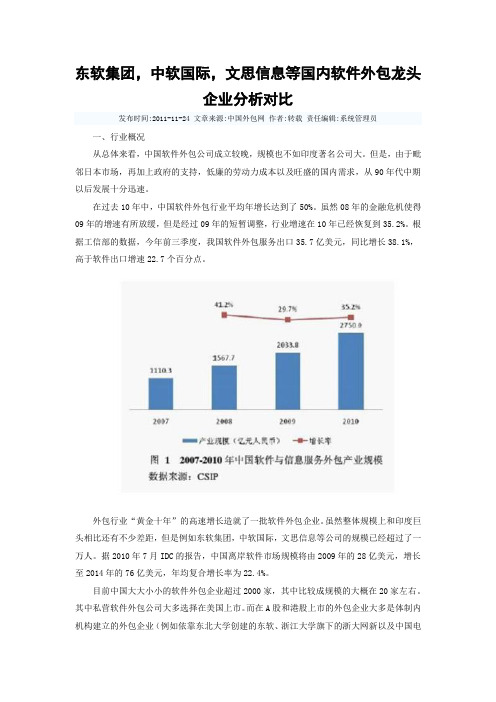

虽然08年的金融危机使得09年的增速有所放缓,但是经过09年的短暂调整,行业增速在10年已经恢复到35.2%。

根据工信部的数据,今年前三季度,我国软件外包服务出口35.7亿美元,同比增长38.1%,高于软件出口增速22.7个百分点。

外包行业“黄金十年”的高速增长造就了一批软件外包企业。

虽然整体规模上和印度巨头相比还有不少差距,但是例如东软集团,中软国际,文思信息等公司的规模已经超过了一万人。

据2010年7月IDC的报告,中国离岸软件市场规模将由2009年的28亿美元,增长至2014年的76亿美元,年均复合增长率为22.4%。

目前中国大大小小的软件外包企业超过2000家,其中比较成规模的大概在20家左右。

其中私营软件外包公司大多选择在美国上市。

而在A股和港股上市的外包企业大多是体制内机构建立的外包企业(例如依靠东北大学创建的东软、浙江大学旗下的浙大网新以及中国电子信息产业集团有限公司下属的中软国际)。

为了便于跨市场比较,我们本次主要选择6家有代表性的国内软件外包公司进行分析,分别是美股的海辉软件,文思信息,软通动力,A股的东软集团,浙大网新以及港股的中软国际。

二、主要财务数据比较1,主营业务/主要市场虽然中国软件外包公司起家大体相似,但是由于公司的具体背景以及对外包行业不同理解,经过了十几年的发展,目前大概分为两大类:1)以海辉,文思,软通和中软为代表的“纯软件外包”模式以及2)以东软和浙大网新为代表的“混合型软件外包”模式。

东软集团2020年一季度决策水平分析报告

东软集团2020年一季度决策水平报告一、实现利润分析2020年一季度实现利润为负10,308.91万元,与2019年一季度负3,241.36万元相比亏损成倍增加,增加2.18倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年一季度营业利润为负10,388.44万元,与2019年一季度负3,849.09万元相比亏损成倍增加,增加1.7倍。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2020年一季度东软集团成本费用总额为85,804.33万元,其中:营业成本为58,008.01万元,占成本总额的67.6%;销售费用为12,562.05万元,占成本总额的14.64%;管理费用为14,600.85万元,占成本总额的17.02%;财务费用为-82.03万元,占成本总额的-0.1%;营业税金及附加为1,052.77万元,占成本总额的1.23%。

2020年一季度销售费用为12,562.05万元,与2019年一季度的13,780.45万元相比有较大幅度下降,下降8.84%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为14,600.85万元,与2019年一季度的15,243.88万元相比有所下降,下降4.22%。

2020年一季度管理费用占营业收入的比例为16.11%,与2019年一季度的11.42%相比有较大幅度的提高,提高4.69个百分点。

三、资产结构分析东软集团2020年一季度资产总额为1,526,670.14万元,其中流动资产为807,908.45万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的46.76%、24.83%和18.36%。

非流动资产为718,761.69万元,主要分布在长期投资和固定资产,分别占企业非流动资产的59.06%、25.19%。

东软发展现状及前景展望

东软的发展现状及前景展望一、东软的概况1991年,东软创立于中国东北大学。

公司主营业务包括:行业解决方案、产品工程解决方案及相关软件产品、平台及服务等。

目前,公司拥有员工17000余名,在中国建立了6个软件研发基地,8个区域总部,在40多个城市建立营销与服务网络,在大连、南海、成都和沈阳分别建立3所东软信息学院和1所生物医学与信息工程学院;在美国、日本、欧洲、中东设有子公司。

东软是一家以软件技术为核心,提供解决方案、数字化产品和服务的公司,在软件与行业应用的结合、软件与数字化产品的结合、软件人才的培养和咨询服务方面形成了东软独特的经营模式。

东软是中国领先的软件与解决方案提供商。

1991年,东软创建于东北大学。

经过十多年的发展,公司已经成为一家以软件技术为核心,以软件与服务、医疗系统、IT教育与培训为主要业务领域,集软件研究、设计、开发、制造、销售、培训与服务为一体化的解决方案提供商。

(一)业务定位东软的核心业务主要表现在以下三个方面:软件与服务、医疗系统、IT教育与培训。

同时,东软围绕自身的核心业务,在全国四地构造了自己的产业发展基地与服务平台——东软软件园(沈阳、大连、成都、南海)。

东软以软件技术为核心,通过软件与服务的结合,软件与制造的结合,技术与行业管理能力的结合,提供行业解决方案和产品工程解决方案以及相关软件产品、平台及服务。

面向行业客户,我们提供安全、可靠、高质量、易扩展的行业解决方案,帮助客户实现信息化管理最佳实践,以满足客户需求。

行业解决方案涵盖的领域包括:电信、电力、金融、政府(社会保障、财政、税务、公共安全、国土资源、海洋、质量监督检验检疫、工商、知识产权等)以及制造业与商贸流通业、医疗卫生、教育、交通等行业。

在产品工程解决方案领域,东软的嵌入式软件系统在世界著名的数字家庭产品、移动终端、车载信息产品、IT产品等众多产品中运行。

我们的客户遍布世界各地。

在自有品牌的产品工程方面,在医疗领域,我们开发并提供具有中国自主知识产权的CT、磁共振、数字X线机、彩超、全自动生化分析仪、多参数监护仪、放射治疗设备、核医学成像设备等10大系列50余种医疗产品,其中CT机填补了中国在该领域的空白,使得中国成为全球第四个能够生产CT的国家。

东软集团2020年上半年经营成果报告

5.17 247,885.6

-164.88 -390.75

-39.49 -89.5

-1,070.15 -1,093.54

-913.64 23.39

-15.27

78.14 80.08 92.39 -96.06

二、成本费用分析 1、成本构成情况

内部资料,妥善保管

第 2 页 共 10 页

从营业收入和成本的变化情况来看,2020年上半年的营业收入为 247,885.6万元,比2019年上半年的292,571.78万元下降15.27%,营业成 本为163,491.04万元,比2019年上半年的189,557.6万元下降13.75%,营 业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企 业经营业务盈利能力下降。

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年上半年

2019年上半年

数值 增长率(%) 数值 增长率(%)

2020年上半年 数值 增长率(%)

278,202.01 7,546.26 1,888.35 -8,611.18 5,657.9

292,571.78

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年上半年投资收益为负913.64万元,与2019年上半年负 12,012.11万元相比亏损有较大幅度减少,下降92.39%。

4、营业外利润 2020年上半年营业外利润为23.39万元,与2019年上半年的594.36万 元相比有较大幅度下降,下降96.06%。 5、经营业务的盈利能力

600718东软集团2022年财务分析报告-银行版

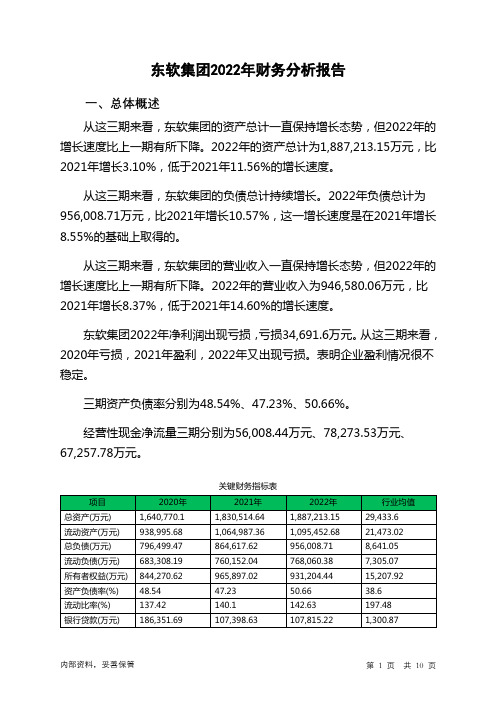

东软集团2022年财务分析报告一、总体概述从这三期来看,东软集团的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为1,887,213.15万元,比2021年增长3.10%,低于2021年11.56%的增长速度。

从这三期来看,东软集团的负债总计持续增长。

2022年负债总计为956,008.71万元,比2021年增长10.57%,这一增长速度是在2021年增长8.55%的基础上取得的。

从这三期来看,东软集团的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为946,580.06万元,比2021年增长8.37%,低于2021年14.60%的增长速度。

东软集团2022年净利润出现亏损,亏损34,691.6万元。

从这三期来看,2020年亏损,2021年盈利,2022年又出现亏损。

表明企业盈利情况很不稳定。

三期资产负债率分别为48.54%、47.23%、50.66%。

经营性现金净流量三期分别为56,008.44万元、78,273.53万元、67,257.78万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为3.1%,负债增长率为10.57%。

收入增长率与资产增长率差距不大,收入增长率为8.37%,资产增长率为3.1%。

净利润与资产变化不匹配,净利润下降133.62%,资产增长3.1%。

负债增长过快。

资产总额有所增长,营业收入也有所增长,亏损在大幅度增加。

资产、收入与净利润的变化不匹配。

公司经营规模扩大但企业亏损却在增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势,负债增幅高于资产增幅。

总负债分别为796,499.47万元、864,617.62万元、956,008.71万元,2022年较2021年增长了10.57%,主要是由于合同负债等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

东软集团2020年上半年财务分析结论报告

东软集团2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负1,070.15万元,与2019年上半年负4,896.07万元相比亏损有较大幅度减少,下降78.14%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析2020年上半年营业成本为163,491.04万元,与2019年上半年的189,557.6万元相比有较大幅度下降,下降13.75%。

2020年上半年销售费用为23,566.67万元,与2019年上半年的26,720.41万元相比有较大幅度下降,下降11.8%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年上半年管理费用为29,301.39万元,与2019年上半年的31,360.28万元相比有较大幅度下降,下降6.57%。

2020年上半年管理费用占营业收入的比例为11.82%,与2019年上半年的10.72%相比有所提高,提高1.1个百分点。

2020年上半年财务费用为1,891.27万元,与2019年上半年的2,132.61万元相比有较大幅度下降,下降11.32%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,东软集团2020年上半年是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

600718东软集团2023年三季度财务指标报告

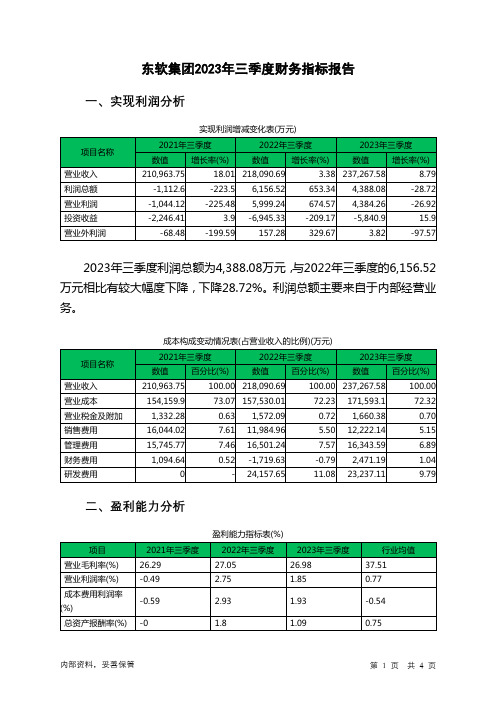

东软集团2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为4,388.08万元,与2022年三季度的6,156.52万元相比有较大幅度下降,下降28.72%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) -1.14 1.86 1.58 -0.2东软集团2023年三季度的营业利润率为1.85%,总资产报酬率为1.09%,净资产收益率为1.58%,成本费用利润率为1.93%。

企业实际投入到企业自身经营业务的资产为1,390,659.5万元,经营资产的收益率为1.26%,而对外投资的收益率为-4.86%。

2023年三季度营业利润为4,384.26万元,与2022年三季度的5,999.24万元相比有较大幅度下降,下降26.92%。

以下项目的变动使营业利润增加:资产处置收益增加26.86万元,投资收益增加1,104.44万元,管理费用减少157.65万元,研发费用减少920.54万元,共计增加2,209.49万元;以下项目的变动使营业利润减少:公允价值变动收益减少391.07万元,信用减值损失减少1,078.63万元,其他收益减少3,500.77万元,营业税金及附加增加88.29万元,销售费用增加237.18万元,资产减值损失增加576.46万元,财务费用增加4,190.82万元,营业成本增加14,063.09万元,共计减少24,126.3万元。

各项科目变化引起营业利润减少1,614.98万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为1.33,与2022年三季度的1.45相比有所下降,下降了0.11。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为1,135,372.5万元,与2022年三季度的1,147,768.85万元相比有所下降,下降1.08%。

河北东软软件有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告河北东软软件有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:河北东软软件有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分河北东软软件有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务:软件开发;人工智能应用软件开发;网络与信1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

600718东软集团2023年三季度现金流量报告

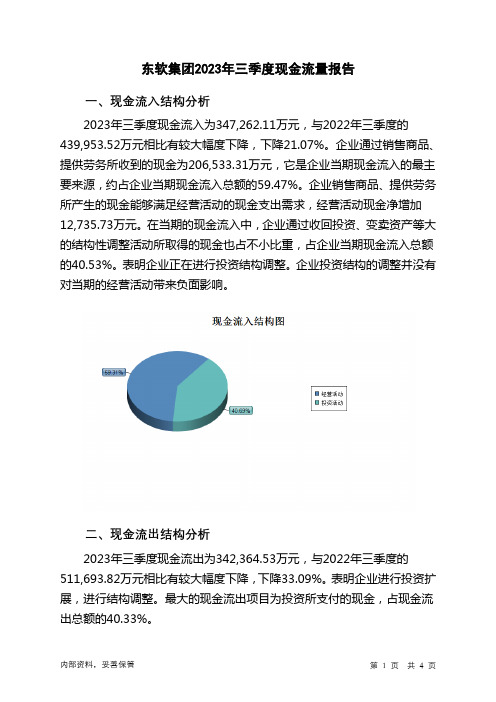

东软集团2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为347,262.11万元,与2022年三季度的439,953.52万元相比有较大幅度下降,下降21.07%。

企业通过销售商品、提供劳务所收到的现金为206,533.31万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的59.47%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加12,735.73万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的40.53%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2023年三季度现金流出为342,364.53万元,与2022年三季度的511,693.82万元相比有较大幅度下降,下降33.09%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的40.33%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得投资收益收到的现金;收到的税费返还。

现金流出项目从大到小依次是:投资支付的现金;支付给职工以及为职工支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度东软集团投资活动需要资金5,106.36万元;经营活动创造资金12,735.73万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度东软集团筹资活动需要净支付资金2,731.8万元,也被经营活动所创造的资金满足。

东软集团(无锡)有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告东软集团(无锡)有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:东软集团(无锡)有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分东软集团(无锡)有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务、硬件产品开发、销售、安装、技术咨询、技术1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

为什么在短短一年时 间迅速下跌至该行业 平均水平以下?

2001年 2001年 2002年 2002年 2003年 2003年 2004年 2004年 2005年 2005年 2006年 2006年

固定资产成新率=(平均固定资产净值÷平均固定资产原值)× 100%

固定资产陈新率 东软集团 1999年 1999年 2000年 2000年 2001年 2001年 2002年 2002年 2003年 2003年 2004年 2004年 2005年 2005年 2006年 2006年 82.06 89.98 87.91 86.10 82.31 82.68 80.39 80.46 信息技术行 业 70.9549 73.4006 72.3734 71.2286 70.0499 68.2428 67.663 66.6172

营业利润增长率

东软集团

信息技术行 业

1999年 1999年 2000年 2000年 2001年 2001年 2002年 2002年 2003年 2003年 2004年 2004年 2005年 2005年 2006年 2006年 58.37 36.30 5.89 3.70 -1.83 7.47 2.01 383.2432 -55.507 23.7824 14.5643 14.6897 -2.1327 45.7903

总资产增长率=(年末资产总额-年初资产总额)/年初资产总额×100%

总资产增长率 东软集团 1999年 1999年 2000年 2000年 2001年 2001年 2002年 2002年 2003年 2003年 2004年 2004年 2005年 2005年 2006年 2006年 95.20 26.23 24.05 5.42 7.78 -0.38 -2.90 -6.83 信息技术行 业 26.6036 58.6723 27.5817 33.9645 36.3591 16.8445 3.1852 5.7448

返回

3、资本扩张指标分析

• 净利润增长率 • 资本累积率

资本是企业的家底,是企业的净资产,它可为企业 资本是企业的家底,是企业的净资产, 实现规模经营提供资金来源。 实现规模经营提供资金来源。企业实收资本的扩张既可 来源于外部资金的加入,也可来源于留存收益的增长。 来源于外部资金的加入,也可来源于留存收益的增长。 外部资金的加入表明企业获得了新的资本, 外部资金的加入表明企业获得了新的资本,具备了进一 步发展的能力;而留存收益的增长反映了企业通过自身 步发展的能力; 生产经营活动,使企业净资产的规模不断扩大, 生产经营活动,使企业净资产的规模不断扩大,表明了 企业进一步发展的能力和后劲。 企业进一步发展的能力和后劲。

返回

2、资产增长率指标分析

• 固定资产增长率 • 固定资产陈新率 • 总资产增长率

资产是企业生产经营活动的物质条件,是企业用以取 得收入的资源,是获取收入和利润的物质基础,也是企业 偿还债务的保障。资产构筑了企业的经营规模,而规模的 扩大表明企业兴旺发达。通常情况下,发展能力强的企业 都能保证资产的稳定增长,因此,资产的增长可用以表明 企业的发展状况和发展能力,也是实现企业价值的重要手 段。

• 公司为1993年 6月设立的中外合资股份制 有限公司。其前身是东北大学下属的两家 公司:沈阳东大开放软件系统股份有限公 司和沈阳东大阿尔派软件有限公司。前者 成立于1991年4月, 后者于1991年6月由东 北大学软件中心与日本阿尔派株式会社合 资成立。

二、东软集团发展能力指标分析

• 1、你的蛋糕越做越大了吗 ——销售增长指标分析 • 2、你的资产越积越多了吗 ——资产增长率指标分析 • 3、你的实力增强了吗 ——资本扩张指标分析

34.08 29.67 -17.04 -41.01 -21.92 335.68 -78.52 36.78

资本累积率=本年所有者权益增长额/年初所有者权益×100%

资本累积率 东软集团 1999年 1999年 2000年 2000年 2001年 2001年 2002年 2002年 2003年 2003年 2004年 2004年 2005年 2005年 2006年 2006年 1.94 2.46 6.81 3.78 9.32 -7.80 5.72 82.961 45.881 37.3296 57.5267 14.9673 -8.5411 -6.7858 信息技术行 业

主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期 主营业务收入×100%

主营业务收入增长率 信息技术行 业 31.8915 88.152 51.0426 25.2829 23.882 12.8695 17.4372 25.828

东软集团

为什么01年以后该 指标始终低于该行 业指标?

谢谢!

1999年 1999年 2000年 2000年 2001年 2001年 2002年 2002年 2003年 2003年 2004年 2004年 2005年 2005年 2006年 2006年

40.03 50.93 58.58 8.45 5.75 11.34 8.74 10.45

营业利润增长率=(本年营业利润总额-上年营业利润总额)/上年营业利 润总额×100%

东软集团发展能力分析

——基于1999—2006年数据

一、东软集团发展简介

• 东软集团(600718)于1996年上市,主营 业务是提供信息化解决方案 ,同时涉及计 算机软件、硬件,机电一体化产品开发、 销售、安装,技术咨询服务,场地租赁, 计算机软、硬件租赁,CT机生产,物业管 理交通及通信、监控、电子工程安装。经 营本企业自产产品及技术的出口业务和本 企业所需的机械设备、零配件、原辅材料 及技术的进口业务,但国家限定或禁止进 出口的商品及技术除外。

净利润增长率=(本年净利润增长额÷上年净利润)*100%

净利润增长率 东软集团 信息技术行 业 -35.4462 132.2593 36.5135 -52.2045 -32.1505 -142.275 -244.6589 75.3061

为什么03—05年净 利润增长率大起大落 ?

1999年 1999年 2000年 2000年 2001年 2001年 2002年 2002年 2003年 2003年 2004年 2004年 2005年 2005年 2006年 2006年

1、销售增长指标分析

•创新,以独特的产品和 服务取得收入。销售收入是企业获利的源泉。一个企业只 有保持销售的稳定增长,才能不断地增加收入,提高盈利 嫩里。只有扩大收入,增加利润,才能将蛋糕越做越大, 为进一步占领市场,开发新产品,进行技术改造提供资金 来源,促进企业进一步发展。源源不断的销售收入,是企 业生存的基础和发展的条件。

固定资产增长率=(年末固定资产总额-年初固定资产总额)/年初固定资产 总额×100%

固定资产增长率 东软集团 1999年 1999年 2000年 2000年 217.90 21.61 20.90 6.23 2.91 8.40 20.91 87.7553 37.3051 20.4386 38.4552 28.4232 73.9514 12.5739 信息技术行 业

三、总结

各种光环、各种危机综合作用,东软的未来发展产生很大影响, 而不是某个简单的因素可以解释的。如今信息技术及产业正在酝酿 一次新的飞跃,以互联网、3D技术、定位技术和多媒体搜索技术 为支柱的新兴信息产业正在兴起,在可预见的未来,信息技术及产 业仍有巨大发展空间。东软集团作为国内技术领先的外包企业,公 司有望进一步扩大市场份额;国内系统集成前景良好,公司布局完 善,重点仍将指向金融、电力等行业;医疗设备恢复成长,新产品 将成为火车头,这三架马车将在未来强力拉动东软的发展。但是从 财务分析的各项发展指标来看,东软未来的发展后劲不足、市场份 额不足、实力不够,令人担忧。