基金公司的投资策略分析数学建模

数学建模在投资风险管理中的应用

数学建模在投资风险管理中的应用一、引言在现代金融市场中,投资风险是不可避免的。

因此,如何有效地管理风险,达到更好的投资效果,一直是金融工作者们需要解决的核心问题。

数学建模作为一种工具,可以通过对金融数据进行分析、预测和优化,从而帮助投资者更好地管理风险。

二、基础数学知识在投资分析中的应用在投资分析中,基础数学知识如统计学、概率论、线性方程组、微积分等都有着重要的应用。

例如,在股票价格的分析中,投资者可以利用概率分布函数和统计方法来预测股票价格的走势。

同时,利用线性代数和微积分等数学方法,可以对多个股票进行组合投资的裸跑分析。

此外,在金融衍生品的定价分析中,利用微积分和概率论可以推导出定价公式,帮助投资者更好地进行衍生品的买卖和对冲。

三、数据分析在投资管理中的应用随着现代技术的不断发展,大量的投资数据也得到了收集和分析。

在投资管理中,数据分析可以帮助投资者更好地理解市场的趋势和动向,从而做出更为准确的投资决策。

例如,通过对历史股票价格的分析,可以发现股市的波动是有一定规律的,因此投资者可以利用这一规律制定相应的投资策略。

同时,在量化投资中,数据分析技术也被广泛应用,例如通过构建多因子模型来挖掘市场的潜在机会,从而达到更好的投资效果。

四、金融风险管理中的数学模型金融风险是投资过程中需要面对的一个重要挑战,而数学建模可以帮助我们更好地管理这些风险。

例如,在对冲基金风险管理中,利用随机过程和蒙特卡罗模拟等数学方法,可以帮助投资者更好地估计风险值。

同时,利用协方差矩阵和极值理论等数学工具,可以对股票组合进行风险分析和优化配置。

此外,金融市场中还存在着利率风险和信用风险等多种风险,针对不同类型的风险,数学模型也可以提供相应的解决方案。

五、结论综上所述,数学建模在投资风险管理中有着广泛的应用,基础数学知识可以帮助投资者更深入地理解市场的运作机制,数据分析技术可以帮助投资者更好地把握市场的趋势和动向,而金融风险管理中的数学模型则可以帮助投资者更好地管理和控制风险,从而达到更好的投资效果。

基金的投资决策模型与分析工具

基金的投资决策模型与分析工具在金融市场中,基金是一种理财工具,它通过集合投资者的资金,由专业基金经理进行投资管理。

基金的投资决策对于基金的收益和风险非常重要。

为了做出科学的投资决策,基金经理常常使用投资决策模型和分析工具来辅助决策。

本文将介绍几种常用的基金投资决策模型和分析工具。

一、资本资产定价模型(Capital Asset Pricing Model, CAPM)资本资产定价模型是一种用来确定资产预期回报的数学模型。

该模型认为,资产的预期回报与市场风险的关系密切。

投资者可以利用CAPM来估计资产的风险回报特征线,并参考该特征线来评估基金投资的风险与回报。

CAPM的公式如下:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)表示资产i的预期回报,Rf表示无风险利率,βi表示资产i的风险系数,E(Rm)表示市场的预期回报。

利用CAPM模型,基金经理可以合理估计基金的风险与预期回报,从而做出相应的投资决策。

二、技术分析工具技术分析是基于股票价格、成交量等市场数据的研究方法,通过对市场图表和指标的分析,以预测市场未来价格的走势。

在基金投资中,技术分析工具被广泛应用于选股和时机把握。

常见的技术分析工具包括移动平均线、相对强弱指数(RSI)、MACD等。

基金经理可以利用这些工具来判断基金的买入时机和卖出时机,以获得更好的收益。

三、基本面分析工具基本面分析是通过对经济、行业和公司的基本因素进行研究,评估资产的价值。

在基金投资中,基本面分析工具被用来选择具备良好基本面的公司或行业,以及评估它们的长期发展潜力。

常用的基本面分析工具包括财务报表分析、行业研究、竞争对手分析等。

基金经理可以通过基本面分析工具来决策是否投资于某个公司或行业基金。

四、风险管理模型风险管理是基金投资中不可或缺的一环,基金经理需要合理评估并管理投资风险。

常见的风险管理模型包括价值-at-风险(Value-at-Risk, VaR)模型和风险调整收益率(Risk-adjusted Return, RAR)模型。

基金使用计划__数学建模

题目基金使用计划摘要学校基金会有一笔基金,打算将其存入银行或购买国库券,不同的理财方式当然有不同的最终奖金数额,本论文就是通过建模找出是奖金最大化的理财方式,根据题目中的不同利率找出最好的处理方式。

第一个问题在只能存款时使奖金最大,通过对题目中不同年份的存款利率可知,为了使奖金最大化要使奖金不能出现闲置,又因为奖金都是在年末发放,所以活期、半年期都不能选择,依题意可得只有在每年年初可以建立线性方程组,设出奖金,使用lingo软件对其进行编程求解可以计算出奖金的最大额: 万元。

通过解线性方程组还可以求解出每年基金的投资方式以达到Z109.8169最大奖金数额,解出奖金最多的问题。

第二个问题在既可以存款又可以购买国库券时解出奖金的最大数额,通过分析题目中的数据可知国库券的利率要大于存款利率,所以在两种方式都可以的情况下优先考虑购国库券,由题目可知每年都会发放国库券但是发放日期不定。

在这种情况下就要分三种情况讨论,国库券分别每年在年中发放、在年初发放、在其他时期发放。

在国库券分为三种情况发放可以按三种情况分别列出线性方程组。

求解出每种情况下的奖金数额,奖金数额分别为131.7896万元、146.8578万元、127.5222万元,同样可以解出在三种情况下每年年初可以选择的投资方式。

第三个问题是在没有要求采取哪种方式时解出最大奖金额,从题目中给出的条件,在第三年的时候因为学校要举行校庆活动,为了鼓舞师生在这一年中奖金数额要比往年增加20%,解决这个问题可以分为两种情况。

第一种在只能选择存款,这种情况可以利用问题一的模型,只需要把第三年的奖金改为原来的倍。

解出线性方程组,此种情况下的奖金数额是107.5524万元。

第二种在既可以选择国库券又可以存款,在这种情况下又可以分为三种小情况分别是国库券在年中、年初、一年中其他时间。

采用问题二中的模型分别列出线性方程组,求解出每种小情况下的奖金数额129.0966万元、143.7854万元、124.8507万元。

数学建模——混合整数规划

实验四 混合整数规划一、问题重述某开放式基金现有总额为15亿元的资金可用于投资,目前共有8个项目可供投资者选择,每个项目可重复投资。

根据专家经验,对每个项目投资总额不能太高,应有上限。

这些项目所需要的投资额已知,一般情况下投资一年后各项目所得利润也可估算出来,如表1所示。

请帮该公司解决以下问题:(1) 就表1提供的数据,应该投资哪些项目,使得第一年所得利润最高?(2) 在具体投资这些项目时,实际还会出现项目之间互相影响的情况。

公司咨询有关专家后,得到以下可靠信息:同时投资项目A 1,A 3,它们的年利润分别是1005万元,1018.5万元;同时投资项目A 4,A 5,它们的年利润分别是1045万元,1276万元;同时投资项目A 2,A 6,A 7,A 8,它们的年利润分别是1353万元,840万元,1610万元,1350万元,该基金应如何投资? 其中M 为你的学号后3位乘以10。

(3) 如果考虑投资风险,则应如何投资,使收益尽可能大,而风险尽可能小。

投资项目总体风险可用投资项目中最大的一个风险来衡量。

专家预测出各项目的风险率,如表2所示。

二、符号说明i A ::投资额;i b :i A 个项目所获得的年利润;i C :第i A 个项目投资所获得的利润; 'i C :第i A 个项目同时投资所获得的利润;i m :投资i A 的上限; i y :表示0—1变量;i p :投资第i A 个项目的投资风险;三、模型的建立 对于问题一目标函数:81max i i i c x ==∑s.t. 150000i i i i i ib x b x m ⎧≤⎪⎨⎪≤⎩∑对于问题二 设定0—1变量131130...,1...,A A y A A ⎧⎨⎩项目不同时投资项目同时投资 452450...,1...,A A y A A ⎧⎨⎩项目不同时投资项目同时投资 2678326780...,,1...,,A A A A y A A A A ⎧⎨⎩,项目不同时投资,项目同时投资 目标函数:''''11133111332445524455''''322667788322667788max ()(1)()()(1)()()(1)()y x c x c y x c x c y x c x c y x c x c y x c x c x c x c y x c x c x c x c =++-++++-++++++-+++s.t. 11313124545232678267831500001000i i i i i ib x k y x xx x y ky x x x x y k y x x x x x x x x y kb x m ⎧≤⎪⎪=⎪⎪≤⎪⎪≥⎪⎪≤⎨⎪⎪≥⎪⎪≤⎪⎪≥⎪⎪≤⎩∑对于问题三:目标函数:max min max()i iii i i c x b x p =∑s.t. 150000i i i i i ib x b x m ⎧≤⎪⎨⎪≤⎩∑对于问题三模型的简化固定投资风险,优化收益,设a 为固定的最大风险。

数学建模:第六章建模范例三

103.133872

(3)

101.310287

(3,1)

98.472872

(5)

96.731702

(5,1)

94.787533

(5,2)

92.480158

(5,3)

90.844949

(5,3,1)

4108.656375

(5,5)

*

M=5000万元,n=10年基金使用最佳方案(单位:万元)

3

改为

4

利用

5

软件求解(程序略)M=5000万元,

6

n=10年基金使用最佳方案:(单位:万元)

7

*

M=5000万元,n=10年基金使最佳方案(单位:万元)

存1年定期

存2年定期

存3年定期

存5年定期

取款数额(到期本息和)

每年发放奖学金数额

第一年初

105.650679

103.527252

220.429705

2.255

*

由上表可得,任何最佳存款策略中不能存在以下的存款策略(1,1),(2,1),(2,2),(3,2)和(3,3)。

由1,2,3,5四种定期能够组成的策略(5年定期不重复) 只能有(1),(2),(3),(3,1),(5), (5,1), (5,2), (5,3), (5,3,1)九种,

*

根据以上的推理,可得n年的最优存储方案公式二为:

据上公式用

可以求得n=10年,M=5000万元时

基金使用的最优方案:(单位:万元)

每年奖学金:

问题三求解:

方案一:只存款不购买国库券

1

因学校要在基金到位后的第3年举行校庆,所以此年奖金应是其他年度的1.2倍,

数学建模在金融分析中的应用

数学建模在金融分析中的应用随着现代金融市场的不断发展和复杂化,金融分析的需求也越来越高。

如何在市场变化快速、对冲风险明显的现状下,经准确、可靠、快速的方法获取决策并成为了行业内不断追求的目标。

而数学建模作为一种系统的模拟研究方法,其精度和速度受到了各行各业的认可和推崇。

在金融分析领域,数学建模也有显著的应用,包括资产和负债的优化、交易策略的优化、风险管理、定价模型等诸多方面,下面就几个具体的案例来探讨一下。

1、股票市场的涨跌预测数学建模可以通过大量的历史数据来建立金融市场相关的预测模型。

其中常见的是根据预测因素,通过计算机算法进行的数学分析和模型模拟预测。

例如,有一种常见的预测方法叫做基于时间序列的预测方法,通过统计复杂运算,得出了一种预测股票市场涨跌的数学模型,能够很好地与市场的实际表现相对应。

这种方法已经成为许多股票市场的日常工具,在基金管理和股票交易上都有着广泛的应用。

2、债务投资组合的分析债务投资组合是指将资本分散于多种债务证券,以实现资产安全、收益增值和风险控制的投资方式。

对于一个持有债务投资组合的机构而言,难点在于如何找到最优的配置方法,并同时降低风险。

时间序列模型可以应用于预测违约事件,VaR方法(价值风险法)可用于测量风险,线性优化方法可以保持投资组合无风险暴露。

此外,根据资产负债表及债务发行人的信用质量可以建立一定的评价模型和投资策略,从而降低投资风险。

3、工具:匹配估前预测技术在金融资产交易中,不同的资产类别之间有不同的连带关系,这对投资者的交易决策有很大的影响。

为了增加投资决策的准确性,从技术角度来说,需要先发现这些关系,然后再利用数学模型对其进行建模。

匹配估前预测技术是一种常用工具,其能够自动地从大量的金融数据中学习所需知识,通过比对历史数据来找到相关资产的交易关系,并预测下一步的交易风险。

这种技术适用于数据分析,预测和风险控制,能够帮助投资者及时做出决策,并有效降低交易风险。

基金投资的量化分析与模型构建

基金投资的量化分析与模型构建随着金融市场的发展和信息技术的进步,基金投资正逐渐向量化投资的方向发展。

量化投资是利用数学模型和计算机算法进行交易决策的投资方式。

通过对大量历史数据的分析,构建有效的量化模型,可以提高投资效率和风险管理能力。

本文将探讨基金投资的量化分析与模型构建的关键要素和方法。

一、量化分析的关键要素量化分析是基金投资的关键环节,它包括数据收集与清洗、因子选择与策略构建、回测与验证等几个步骤。

1. 数据收集与清洗量化分析的第一步是收集和清洗数据。

投资者可以利用金融数据库和交易所公开的数据,获取股票、债券和其他金融产品的历史价格、财务指标和市场交易数据等信息。

同时,还需要对数据进行清洗,排除错误和异常数据,保证数据的准确性和一致性。

2. 因子选择与策略构建在量化投资中,因子是影响投资收益的关键变量。

通过对历史数据的分析和统计,可以确定哪些因子与收益率存在相关性。

常用的因子包括市盈率、市净率、股息率等。

投资者可以根据自己的投资理念和风险偏好选择适合的因子,并构建相应的投资策略。

3. 回测与验证构建完投资策略后,需要进行回测和验证。

回测是指利用历史数据来模拟策略的表现,验证其对历史市场的适应性和盈利能力。

通过回测,可以评估策略的收益率、风险和稳定性,并进行相应的优化和调整。

二、模型构建的方法模型构建是量化投资的核心,它涉及到数学模型的选择和建立。

以下是几种常用的模型构建方法:1. 统计模型统计模型是量化投资中常用的模型之一。

它基于统计学原理,通过对历史数据的分析和推断,来进行未来走势的预测。

常见的统计模型包括时间序列分析、回归分析和协整分析等。

2. 机器学习模型机器学习模型是近年来在量化投资领域崭露头角的方法。

它通过构建人工智能算法,利用大数据进行模式识别和预测。

常见的机器学习模型包括支持向量机、随机森林和神经网络等。

3. 基于风险模型基于风险模型是量化投资中风险管理的重要手段。

它通过建立投资组合的风险模型,对不同资产的风险进行度量和控制。

基金投资收益预测模型与策略分析

基金投资收益预测模型与策略分析随着金融市场的发展和投资者对于多样化投资的需求增加,基金成为了一种广泛投资的工具。

然而,投资者在选择合适的基金时,往往需要考虑一系列的因素,其中就包括了基金的投资收益。

因此,建立一种有效的基金投资收益预测模型,并制定相应的策略分析,对于投资者做出理性决策具有重要意义。

基金投资收益预测模型是对基金未来收益进行预测的数学模型。

在建立预测模型时,需要考虑多个因素,包括基金的历史业绩、经济指标、市场情绪、基金的投资策略等。

其中,历史业绩是投资者最常用的预测依据,通过分析基金过去的表现,来判断未来的表现。

在选择历史业绩作为预测依据时,需要综合考虑基金的平均收益率、波动性、回撤幅度等指标。

此外,还可以使用经济指标来补充预测模型,例如国内生产总值、通货膨胀率、利率等指标。

市场情绪是指市场参与者的情感状态,通过分析市场情绪指标,可以预测投资者的行为和预期,进而影响基金的收益。

最后,基金的投资策略也是影响收益的重要因素,例如价值投资、成长投资、指数投资等不同的策略会产生不同的收益。

在基金投资收益预测模型建立之后,还需要进行策略分析,即根据预测的收益情况,制定相应的投资策略。

策略分析需要综合考虑投资者的风险偏好、资金规模、投资目标等因素。

对于风险偏好较高的投资者,可以选择具有较高风险但潜在回报较高的基金进行投资,如成长型基金;对于风险偏好较低的投资者,可以选择稳定收益的基金进行投资,如价值型基金。

资金规模对于策略分析也具有一定的影响,较大的资金规模可以考虑选择规模较大的基金进行投资,以保证流动性和分散风险。

而投资目标则决定了投资的期限和需求,例如短期投资可以选择短期债券基金或货币市场基金,长期投资可以选择股票型基金或混合型基金。

然而,需要注意的是,基金投资收益预测模型和策略分析都存在一定的风险。

过于依赖历史业绩进行预测容易忽视市场的变化和风险,过于追求高回报的策略可能会带来更大的风险。

1998年大学生数学建模优秀论文投资收益和风险问题

Rj:投资方案总的净收益率 Rji:Si 的平均净收益率,其值为 ri−pi Rjs:投资方案总的净收益 Rjsi:投资 Si 的净收益 Rjp:某一时期内的市场平均收益率 Ai:Si 所占市场份额 Hi:Si 的市场价格 Gi:Si 的上市量 Sat:投资方案满意度

5.420

11.567

0.000

1.5 25.05522 76.127

16.112

2.512

5.204

0.000

2.0 26.12382 89.114

9.822

0.329

0.735

0.000

2.4 26.83735 97.967

2.033

0.000

0.000

0.000

2.5 27.00000 100.00

问题分析

根据题中所给条件,公司的财务分析人员对 n 种资产进行了评估,估算出了 这一时期内购买 Si 的平均收益率 ri 和风险损失率 qi 。根据投资理论,衡量某种 资产的优劣需要依靠两个统计指标:平均收益率和围绕平均收益率的波动程度。

前者用于衡量资产的收益状况,其定义式为:

n

∑ ri= pij × rij j=1

问题的提出

随着社会经济的发展,人们逐渐地认识到,为了获得较好的收益,应将闲置资金 进行投资。某公司有数额为 M 的资金要用于投资,公司的财务分析人员对可投资的 n 种资产 Si (i =1… n)进行了评估,预测出了 Si 的风险 qi 和平均收益率 ri。同时公司规定, 当购买若干种资产时,总风险由投资量最大的资产的风险来度量。

0.000

0.000

0.000

0.000

基金使用方案数学建模

基金使用方案数学建模引言基金是一种由投资者共同组成的资金池,用于投资各种金融产品。

为了确保基金资金的安全和收益的最大化,基金公司需要制定科学合理的基金使用方案。

数学建模在这个过程中发挥着重要作用,可以帮助基金公司制定出最优的基金使用方案。

本文将介绍基金使用方案数学建模的基本原理和方法。

问题描述假设基金公司有N个投资产品可以选择,每个产品的预期收益率为R1、R2、…、RN,投资金额分别为A1、A2、…、AN。

基金公司需要制定一个使用方案,使得在给定的不同时期T1、T2、…、TM上达到最大的总收益。

模型建立为了解决上述问题,我们可以使用线性规划模型来建立基金使用方案数学模型。

首先定义决策变量:X1、X2、…、XN分别表示投资产品1、2、…、N的投资金额。

我们的目标是最大化总收益,可以定义目标函数如下:maximize Z = R1 * X1 + R2 * X2 + ... + RN * XN受到约束条件的限制,我们需要满足以下约束条件:1.每个投资产品的投资金额不能超过其可投资的最大金额:X1 ≤ A1X2 ≤ A2...XN ≤ AN2.总的投资金额不能超过基金公司的可投资总额:X1 + X2 + ... + XN ≤ Total其中,Total为基金公司的可投资总额。

求解方法通过建立上述线性规划模型,我们可以使用线性规划求解器来寻找最优的基金使用方案。

常见的线性规划求解器有MATLAB、Python的SciPy库等。

实例分析假设我们有3个投资产品,每个产品的预期收益率和可投资金额如下:投资产品预期收益率可投资金额产品1 0.05 1000产品2 0.06 2000产品3 0.08 1500假设基金公司的可投资总额为5000。

我们可以使用Python的SciPy库来求解以上模型。

import scipy.optimize as opt# 定义目标函数和约束条件c = [-0.05, -0.06, -0.08]A = [[1, 0, 0], [0, 1, 0], [0, 0, 1]]b = [1000, 2000, 1500]bounds = [(0, 1000), (0, 2000), (0, 1500)]# 求解最优解res = opt.linprog(c, A_ub=A, b_ub=b, bounds=bounds)print(res)运行以上代码,我们可以得到最优的基金使用方案:fun: -56.25message: 'Optimization terminated successfully.'nit: 2slack: array([ 0., 0., 925.])status: 0success: Truex: array([ 0., 0., 925.])最优的基金使用方案是:•投资产品1投资金额为0•投资产品2投资金额为0•投资产品3投资金额为925总收益为56.25。

基金投资计划的数学建模及解的性质

基金投资计划的数学建模及解的性质

吴红;王远世

【期刊名称】《中山大学学报:自然科学版》

【年(卷),期】2003(042)A19

【摘要】按照最优化原则,对基金投资计划问题进行了分析和处理,建立了通用的数学模型,对只存款不购国库券及可存款也可购国库券两种情形进行数学建模,探讨了模型所反映的数据规律,证明两种情形分别存在重要的周期性质。

【总页数】2页(P254-255)

【作者】吴红;王远世

【作者单位】中山大学数学与计算科学学院,广东广州510275

【正文语种】中文

【中图分类】O175.24

【相关文献】

1.基金投资计划的数学建模及解的性质 [J], 吴红;王远世

2.开放式基金规模变化的分布参数系统解的性质 [J], 王福胜;王辉

3.多一个篮子放鸡蛋——直视开放式基金的养老投资计划 [J], 刘晖

4.英特尔中国基金披露投资计划每年进行八项投资 [J],

5.论折旧基金的补偿基金性质和两种积累基金性质问题 [J], 邵汉瑾

因版权原因,仅展示原文概要,查看原文内容请购买。

数学建模论文组合投资问题1

科院7组:蔡光达、王奇、鲁成组合投资问题摘要本文讨论了投资的风险和收益问题,建立了投资的单目标和多目标决策模型,并将多目标决策问题转化为单目标的决策模型,采用线性规划问题求解以解决公司的投资组合问题。

利用线性规划和灰色预测模型对公司五年投资过程中的投资的收益和风险分别进行了评估预测,求出了在不同的投资环境下第五年末的最大利润数值。

针对问题一:本文以第五年所得总金额为目标函数,应用线性规划理论建立了单目标优化模型,并运用Lingo软件求得第五年所得总金额的最大值:374140.5万,则第五年的最大利润:174140.5万。

针对问题二:本文分别对独立投资和同时投资这两种情况进行分析,对题中表2和表3进行了处理,算出来各项目每一年的到期利润率,分别以到期利润率的时间响应函数和标准差为目标函数建立了模型,运用灰色系统理论对上述两种投资方式近五年的各项目到期利润率进行预测,通过Matlab软件求得了两种不同投资方式的近五年各项目到期利润率预测结果(具体数据见表7.2和表7.3)和各项目标准差(具体数据见表7.5和7.6),并对预测结果进行了级比偏差检验,检验结果显示此时预测结果精度较高。

针对问题三:本文综合考虑了独立投资和同时投资这两种情况,同样以第五年的所得总金额为目标函数,并建立了单目标优化模型,通过Lingo软件求得第五年所得总金额的最优值:558422.0万,则第五年的最大利润358422.0万。

针对问题四:以题三中标准差最大值表示投资最大风险损失率,为此分别以第五年最大总金额和最小风险损失费为目标函数建立了多目标线性优化目标函数,比运用Lingo软件求得:当8.0s时,可得第五年总金额最大值:569975万,=则第五年的最大利润369975万。

针对问题五:假设一部分资金存入银行获取利息,并向银行贷款进行其他项目投资,然后根据题四方法和思想,运用Lingo软件求得:当3.0s时,可得第=五年总金额最大值:79582.4万,则第五年的最大利润59582.4万。

投资问题数学建模(Word最新版)

投资问题数学建模通过整理的投资问题数学建模相关文档,渴望对大家有所扶植,感谢观看!数学模型第一次探讨作业问题:某部门现有资金10万元,五年内有以下投资项目供选择:项目A:从第一年到第四年每年初投资,次年末收回本金且获利15%;项目B:第三年初投资,第五年末收回本金且获利25%,最大投资额为4万元;项目C:其次年初投资,第五年末收回本金且获利40%,最大投资额为3万元;项目D:每年初投资,年末收回本金且获利6%;问如何确定投资策略使第五年末本息总额最大?问题分析:用表示第i年对第j个项目的投资金额要使第五年年末本息总额最大,应当在每年将全部可用资金都用于投资,以确保资金的充分利用,由于项目投资均发生在年初,故以下只探讨年初的投资状况:第一年:其次年:手上资金(即第一年年末收回资金)为,全部用来对可投资项目投资,则有= 第三年:同理,有= 第四年:= 第五年:= 第五年年末本息和为(即第五年所能收回的全部资金)建立模型:= = = = ,求解模型:Lingo解法:可编写lingo程序如下:model: max=1.06*x54+1.15*x41+1.25*x32+1.4*x23;!目标函数; x11+x14=10;!以下约束条件表示每年资金全部用于投资;1.06*x14=x21+x23+x24; 1.15*x11+1.06*x24=x31+x32+x34;1.15*x21+1.06*x34=x41+x44; 1.15*x31+1.06*x44=x54; x23<=3;!限制B,C项目的最大投资额; x32<=4; end 运行结果如下:Global optimal solution found. Objective value: 14.37500 Infeasibilities:0.000000 Total solver iterations:1 Variable Value Reduced Cost X54 0.000000 0.000000 X41 4.500000 0.000000 X32 4.000000 0.000000 X23 3.000000 0.000000 X11 7.169811 0.000000 X14 2.830189 0.000000 X21 0.000000 0.000000 X24 0.000000 0.3036000E-01 X31 0.000000 0.000000 X34 4.245283 0.000000 X44 0.000000 0.2640000E-01 Row Slack or Surplus Dual Price1 14.37500 1.0000002 0.000000 1.4018503 0.000000 -1.3225004 0.000000 -1.2190005 0.000000 -1.1500006 0.000000 -1.0600007 0.000000 0.7750000E-018 0.000000 0.3100000E-01 所得最优值为14.375万元,对应的最优解为: x11=7.169811,x14=2.830189,x23=3,x32=4,x34=4.245283,x41=4.5,其余值为0 即第一年对A项目投资7.169811万元,对D项目投资2.830189万元;其次年对C项目投资3万元;第三年对B项目投资4万元,对D项目投资4.245283万元;第四年对A项目投资4.5万元。

11548-数学建模-2001年C题《基金使用计划》题目、论文、点评

2001年C题《基金使用计划》题目、论文、点评基金最佳使用计划李少猛赵玉庆本文给出了基金存款策略的数学模型。

对于基金M使用n年的情况而言,首先把M分成n份,其中第i(1≤i≤n)份存款x1存期为i年,那么只有当第i(i≤n-1)份资金按最佳存款策略存款到期后的本息和等于当年的奖学金数,并且第n份资金按最佳存款策略存款n年后的本息和等于原基金M与当年的奖学金数之和时,每年发放的奖学金才能达到最多。

通过求解此模型,我们得到了基金的最佳存款策略,并求出了在n=10年,M=5000万元的情况下,基金的最佳使用方案。

在可存款也可购买国库券时,采取一种转化方法,将国库券购买情况转化为相应年期的定期存款,结合问题(一)即可求得在n=10年,M=5000万元的情况下,基金的最佳使用方案;在第三年校庆时奖学金数额比其它年度为20%的问题的分析方法和模型的解决方法与前相同。

基金最佳使用计划.pdf (198.62 KB)基金存储方案潘国祥刘智宾本文给出并证明了五年内分配存款的最佳方式,进而用数学归纳法导出并证明了n年内获得存款最大利率的通项公式,最后借助线性规划模型按最保守和最冒险两种情况求得具体的最优分析方案。

本文的最大特点在于巧妙地对利息的累计进行对数处理,成功地运用了最短路的算法思想,从而使得三个问题依靠一个简单的线性规划模型在不同的约束条件下即可获解。

同时本文把问题二的保守情况推广到一般算法,依靠程序求解,使此类问题寻优的可靠作性大大增强。

基金存储方案.pdf (164.44 KB)“基金使用计划”模型和评述陈恩水孙志忠本文首先给出基金使用计划最优方案的参考答案,并从命题人和评阅人的角度,对参赛队在求解这道韪中出现的一些问题作了评述,指出了同学们的论文中的优点及不足之处。

“基金使用计划”模型和评述.pdf (148.73 KB)。

投资策略中的量化模型分析

投资策略中的量化模型分析一、引言随着金融市场的发展,越来越多的投资者开始使用量化模型来进行投资分析和决策。

通过量化分析,可以更加客观地评估资产价格,提高决策效率。

本文将从量化模型的概念、应用、优势和不足等方面来探讨投资策略中的量化模型分析。

二、量化模型概念量化分析是通过利用数学和统计学方法对金融市场进行分析,从而预测资产价格或交易策略的一种方法。

量化模型是指通过建立数学模型来对金融数据进行分析和决策的方法。

其基本原理是根据历史数据的规律性和趋势性来推断未来的走势和价格水平。

三、量化模型应用1、风险控制量化模型可以通过分析市场波动性和行业风险等因素来进行风险控制,并且可以根据模型中的参数来实时地进行风险管理。

2、投资组合优化利用量化模型可以对不同种类的资产进行均衡配置,进行优化投资组合,提高账户回报率和风险水平。

3、交易策略通过建立量化模型,可以对市场行情进行预测和分析,制定出相应的交易策略,从而提高交易效率和收益水平。

四、量化模型优势1、客观性量化模型是基于规律性和趋势性的预测方法,其决策往往不受情绪和主观因素的影响,更加客观和科学。

2、高效性通过使用量化模型,可以快速地分析数据和制定决策,避免了人工分析过程中可能存在的疏漏和错误,提高了决策效率和准确性。

3、可重复性量化模型是建立在数学和统计学的基础上的,具有可重复性和可复制性,不受人工影响。

五、量化模型不足1、假设前提量化模型建立在一些先验假设上,假设可能并不准确或者没有考虑全部因素,从而影响模型的准确性。

2、市场变化市场变化是随时存在的,一些历史数据可能并不适用于未来市场,从而影响量化模型的预测准确性。

3、交易成本量化模型可能存在大量的交易信号,但实际交易过程中可能会受到交易成本、市场深度等因素限制。

六、结论总体而言,量化模型在金融市场中有着广泛的应用,并且具有客观性、高效性和可重复性等优势。

在使用量化模型进行投资决策时,也需要考虑假设前提、市场变化和交易成本等因素对模型的影响,以充分挖掘量化模型的潜力,提高投资效率和收益率。

数学建模-基金使用计划论文

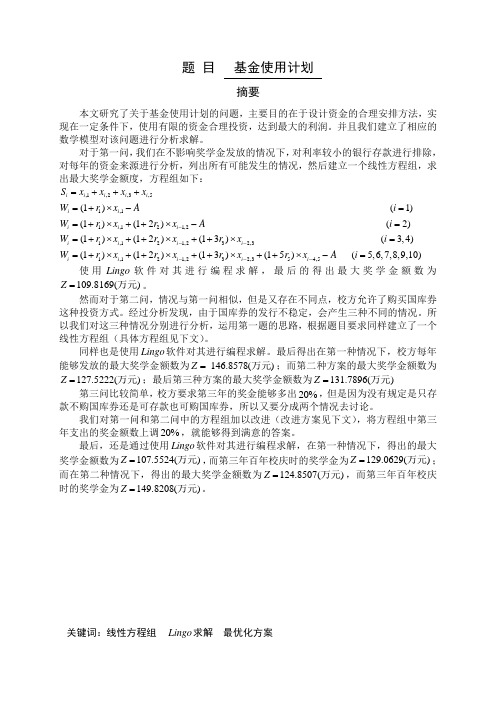

题 目 基金使用计划摘要本文研究了关于基金使用计划的问题,主要目的在于设计资金的合理安排方法,实现在一定条件下,使用有限的资金合理投资,达到最大的利润。

并且我们建立了相应的数学模型对该问题进行分析求解。

对于第一问,我们在不影响奖学金发放的情况下,对利率较小的银行存款进行排除,对每年的资金来源进行分析,列出所有可能发生的情况,然后建立一个线性方程组,求出最大奖学金额度,方程组如下: ,1,2,3,5i i i i i S x x x x =+++1,1(1)(1)i i W r x Ai =+⨯-= 1,121,2(1)(12)(2)i i i W r x r x Ai -=+⨯++⨯-= 1,121,232,3(1)(12)(13)(3,4)i i i i W r x r x r x i --=+⨯++⨯++⨯= 1,121,232,354,5(1)(12)(13)(15)(5,6,7,8,9,10)i i i i i W r x r x r x r x Ai ---=+⨯++⨯++⨯++⨯-=使用L i n g o 软件对其进行编程求解,最后的得出最大奖学金额数为109.8169()Z =万元。

然而对于第二问,情况与第一问相似,但是又存在不同点,校方允许了购买国库券这种投资方式。

经过分析发现,由于国库券的发行不稳定,会产生三种不同的情况。

所以我们对这三种情况分别进行分析,运用第一题的思路,根据题目要求同样建立了一个线性方程组(具体方程组见下文)。

同样也是使用Lingo 软件对其进行编程求解。

最后得出在第一种情况下,校方每年能够发放的最大奖学金额数为 146.8578()Z =万元;而第二种方案的最大奖学金额数为127.5222()Z =万元;最后第三种方案的最大奖学金额数为131.7896()Z =万元第三问比较简单,校方要求第三年的奖金能够多出20%,但是因为没有规定是只存款不购国库券还是可存款也可购国库券,所以又要分成两个情况去讨论。

数学建模股票的选择和最有价值投资方案

基金公司投资问题模型摘要:针对投资公司提出的问题,首先求出每支股票过去假设干年的时间加权年收益率,对其求均值和方差,利用变异系数从各种投资股票中选出最有投资价值的股票和投资价值较高的10支股票。

接下来根据2021年最后两个月股票每日价格的上涨〔下跌〕计算一步转移概率矩阵,利用马尔柯夫随机过程理论预测2021年每支股票的上涨概率。

其次参照层次分析法的求解模型,权衡收益率和风险,对这10支股计算合理的投资权重,做出10种股票的最正确投资策略,合理分配投资金额,降低投资风险,获得更大的效益。

最后在预期收益率的前提下,根据马克维兹的均值——方差模型,问题可转化为二次规划求解,利用LINGO软件求出最终结果。

关键字:时间加权收益率变异系数马尔柯夫随机过程理论层次分析法马克维兹的均值——方差模型二次规划基金公司投资问题模型一、问题重述某基金管理公司现有50000万元于2021年1月1日投资附表1中列出的50种股票,于2021年12月31日之前全部卖出所持有的股票。

请你为该基金公司提出投资方案。

公司经理要求答复以下问题:1. 以我国经济形势与行业变化的分析为背景,从附表所罗列的50种股票寻中 寻找一个你认为最有投资价值的股票做一估值报告。

2. 从附表所罗列的50种股票选出10种股票进行投资,请你预估这10种股票2021年的上涨幅度或者通过其他途径获取这10种股票的上涨幅度。

3. 通过建立数学模型确定最优投资组合的决策,也就是确定在选出的10种股票的分别投资多少万元?投资组合的总风险是多少?4. 基金公司经理要求至少获得25%预期收益,最小风险是多少?5. 请你为基金公司经理撰写一份投资报告。

二、模型假设与符号说明2.1 模型假设1. 投资期间社会政策无较大变化经济开展形势较稳定;2. 投资期间的交易费用不计;3. 基金公司在年初投资股票,年末获得收益,期间不的撤资或追加投资;4. 基金投资公司期望收益率〔亦称收益率均值〕来衡量未来实际收益率的 总体水平,以收益率的方差〔或标准差〕来衡量收益率的不确定性〔风险〕,因而投资公司在决策中只关心投资的期望收益率和方差。

数学建模投资问题【精选文档】

某银行经理计划用一笔资金进行有价证劵的投资,可供购进的证劵以及其信用等级、到期年限、收益如下表所示。

按照规定,市政证劵的收益可以免税,其他证劵的收益需按照50%的税率纳税。

此外还有以下限制:(1)政府及代办机构的证劵总共至少要购进400万元;(2)所购证劵的平均信用等级不超过1.4(信用等级数字越小,信用程度越高);(2)如果能够以2。

75%的利率借到不超过100万元资金,该经理应如何操作?(3)在1000万元资金情况下,若证劵A的税前收益增加为4.5%,投资应否改变?若证劵C的税前收益减少为4.8%,投资应否改变?2.模型的假设(1)假设该投资为连续性投资,即该经理投资不会受到年限过长而导致资金周转困难的影响;(2)假设证劵税收政策稳定不变而且该经理优先考虑可以免税的市政证劵的情况下再考虑其他证劵种类以节约成本;(3)假设各证劵之间相互独立而且各自的风险损失率为零。

(4)假设在经理投资之后,各证劵的信用等级、到期年限都没有发生改变;(5)假设投资不需要任何交易费或者交易费远远少于投资金额和所获得的收益,可以忽略不计;(6)假设所借贷资金所要支付的利息不会随时间增长,直接等于所给的利率乘上借贷资金。

3.符号说明X1:投资证劵A的金额(百万元);X2:投资证劵A的金额(百万元);X3:投资证劵A的金额(百万元);X4:投资证劵A的金额(百万元);X5:投资证劵A的金额(百万元);Y:投资之后所获得的总收益(百万元);对于该经理根据现有投资趋势,为解决投资方案问题,运用连续性投资模型,根据所给的客观的条件,来确定各种投资方案,并利用线性规划模型进行选择方案,以获得最大的收益。

问题一,该经理优先考虑可以免税的市政证劵的情况下再考虑其他证劵种类以节约成本,我们可以在所提出的假设都成立的前提下(尤其是假设所借贷资金所要支付的利息不会随时间增长,直接等于所给的利率乘上借贷资金)以及综合考虑约束资金和限制条件,将1000万元的资金按照一定的比例分别投资个各种证劵。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基金公司的投资策略分析摘要对于问题一,我们引入股票变异系数=收益率的标准差/期望收益率来判断各股的价值;由于期望收益率代表着股票的收益,标准差则反映了股票的波动情况,所以变异系数越小,则表示股票相对风险小,收益率高。

我们以20082012年的数据为基础,以期望收益率大于10%为指标进行筛选后,对剩余的股票进行变异系数的计算,选取变异系数为正且最小的厦门钨业作我们认为最有投资价值的股票,并从宏观经济趋势、行业现状及未来发展、企业分析三个方面,在附录一中对其进行价值评估。

对于问题二,我们采用二次指数平滑预测法,计算出问题一中的股票变异系数选出系数最小的10种股票的趋势预测值和涨幅。

以厦门钨业为例,该股在2013年呈现上升趋势,年度最高收盘价趋势预测值为49.94,涨幅为28.12%。

其他各股的涨幅大都在20%40%之间,最低增幅为兖州煤业的4.60%,最高增幅为广汇能源的38.59%。

对于问题三,我们采用层析分析法建立以最优投资组合为目标的层次分析结构,准则层为风险、收益两个指标,方案层为10种股票。

通过Excel软件解得各股在最优投资组合中所占的权重,计算每种股票的投资金额;再根据问题四建立的马克维兹均值—方差模型,求出投资组合的总风险。

对于问题四,我们采用马柯维茨的“期望收益率-方差投资组合模型”,以投资组合的方差最小为目标函数,建立收益期望大于25%的投资组合模型,最后计算出的最小风险为最小风险为13.44%。

对于问题五,我们从经济发展、行业分析、和不同投资组合的风险与收益分析三个方面出发,在附录二中给出了一份完整的投资报告。

关键字:股票变异系数二次指数平滑层次分析法马克维兹均值—方差模型某基金管理公司现有50000万元于2013年1月1日投资附表1中列出的50种股票,于2013年12月31日之前全部卖出所持有的股票。

请你为该基金公司提出投资方案。

公司经理要求回答以下问题:1、以我国经济形势与行业变化的分析为背景,从附表所罗列的50种股票寻中寻找一个最有投资价值的股票做一估值报告。

2、从附表所罗列的50种股票选出10种股票进行投资,预估这10种股票2013年的上涨幅度或者通过其他途径获取这10种股票的上涨幅度。

3、通过建立数学模型确定最优投资组合的决策,即确定在选出的10种股票中分别的投资额和投资组合的总风险。

4、基金公司经理要求至少获得25%预期收益,预计最小风险数值。

5、为基金公司经理撰写一份投资报告。

二、问题分析对于问题一,我们认为最有投资价值的股票即为收益大、风险小且投资方向与我国未来经济形势大致相符的股票。

对于股票的选择,我们先用20112012年股票的年收益率X的期望值E(X)来衡量该股票投资的获利能力,期望值越大,股票的获利能力越强;再以该种股票投资收益率的方差D(X)(收益的不确定性)来衡量该股票的风险,方差越小,投资的风险越小;最后,我们引入一个股票变异系数=收益率的标准差/期望收益率,由于期望收益率为股票的收益,标准差则反映了股票的波动情况,所以变异系数越小,则表示股票相对风险小,收益率高。

对每支股票的变异系数进行排序,变异系数最小的股票即为所选的最有投资价值的股票。

对于股票的估值报告,则从宏观经济趋势、行业现状及未来发展、企业分析三个方面进行价值评估。

对于问题二,可根据问题一中的股票变异系数选出系数最小的10种股票进行投资。

对于预测2013年股票上涨的幅度,我们采用指数二次平滑预测法计算出每只股的趋势预测值,并给出涨幅。

对于问题三,对于10种股票的最优投资组合的决策,相当于确定每种股票在总投资中的权重大小,对此,可采用层次分析法对投资组合问题进行分层后确定合理的权重。

投资组合的总风险则按照问题四中的马克维兹均值—方差模型进行求解。

对于问题四,在要求收益一定的情况下,确定风险值最小的投资组合方案。

对此,可采用马柯维茨的“期望收益率-方差投资组合模型”法,通过量化股票两两选择之间的相互影响,以风险(投资组合的方差)最小为目标函数,以期望收益和权重取值范围为约束条件,得到最小的风险值以及其投资组合方案。

对于问题五,一份完整的投资报告应包含以下内容:(1)国际和我国的经济发展趋势;(2)发展前景可观行业的行业分析;(3)不同投资组合的风险与收益分析。

1、基金公司进行投资期间,社会政策无较大变化经济发展形势较稳定;2、基金公司投资期间所花费的交易费等其他费用不计,只考虑单纯的本金和收益关系;3、不存在无风险资产,每种股票的收益与否相互独立;4、基金公司仅依靠预期的投资风险和收益来做出投资决定;5、基金公司在年初投资股票,年末获得收益,所选股票在决策期间发生的变化不会影响投资决策,即投资期间不会随机撤资或追加投资;6、基金公司用期望收益率来衡量未来实际收益率的总体水平,以收益率的方差(或标准差)来衡量收益率的不确定性(风险)。

7、基金公司都是不知足的和厌恶风险的,遵循占优原则,即:在同一风险水平下,选择收益率较高的股票;在同一收益率水平下,选择风险较低的股票。

四、符号说明符号 解释说明it r 第i 种股票第t 年的年收益率)(i r E 第i 种股票的期望收益率)(i r D 第i 种股票的方差μ 变异系数)(i t S 第t 期第i 次指数平滑值α 指数平滑系数W 权向量i x 第i 种股票在投资组合中的权重p E 投资组合的期望收益ij σ 股票i 和j 之间的协方差2pσ 投资组合的方差五、模型建立及求解5.1问题一:5.1.1模型的建立:为量化最具有投资价值这一指标,可对每种股票的收益情况和风险波动情况进行综合考虑。

收益情况可根据数据中该股票每年的收益率得到期望收益率来反映,风险波动情况可根据该股票总体的方差(标准差)来衡量。

通过变异系数μ得到风险与收益的比值,得到变异系数越小,即风险越小收益越高的股票越好。

年收益率:00100%tn t it t p p r p -=⨯ 其中,P 0表示第i 种股票在第t 年第一次开盘时的价格,表示第i 种股票在第t 年最后一次收盘的价格。

第i 种股票的期望收益率:1()i it tE r r n =∑ 第i 种股票的方差: 21()(())1i it i tD r rE r n =--∑ 得到每种股票收益率的期望()i E r 和方差()i D r 后,引入一个变异系数i μ,以此来评价第i 支股票的投资价值。

计算公式如下:i i μ=第i 种股票的标准差第i 种股票的期望收益率 对于变异系数i μ,若0i μ<,则表示股票收益下降;若0i μ>且趋近于0,则表示股票收益大,风险小。

5.1.2模型的求解:对于题目所给的50种股票数据,为保证时间统一,我们筛选出了重叠年份较多的2008至2012年,将2008年设为第一年,对其数据按照上述模型进行了计算和分析。

为保证能产生一定的收益,我们以期望收益率()10%i E r >为指标进行了一次筛选,再对剩余的股票进行变异系数的计算,得到如下图所示的结果:表1 筛选后剩余股票的数据处理股票 期望收益率 标准差变异系数 600549 厦门钨业 0.553920185 0.845960603 1.527224727 600010 包钢股份 0.186859043 0.3788706912.027574819 600256 广汇能源 0.354929710 0.7926316842.233207480 601318 中国平安 0.223171254 0.4989720262.235825703 600887 伊利股份 0.461606477 1.0540925262.283530621 600058 五矿发展 0.195193458 0.4680932112.398098870 601601 中国太保 0.234766278 0.5829685682.483186989 600111 包钢稀土 0.598592390 1.5255692072.548594391 601699 潞安环能 0.559715907 1.4364268232.566349830 600188 兖州煤业 0.300769226 0.8173559112.717551665 600362 江西铜业 0.481858481 1.3428530552.786820421 600348 阳泉煤业 0.602838228 1.8375826513.048218519 600015 华夏银行 0.101043709 0.3247895573.214347134 600104 上汽集团 0.536105008 1.8253735913.404880691 601088 中国神华 0.132737595 0.4644453643.498973764 601166 兴业银行 0.246563801 0.885074984 3.589638791最后得到最有投资价值的股票为厦门钨业(600549),其期望收益率较大,为55.39%,股票波动即方差较小,为0.7156,即所得变异系数最小,为1.5272。

我们对厦门钨业这一种股票的估值报告见附录一。

5.2问题二:5.2.1模型的建立:按照问题一建立的模型,我们继续以变异系数为标准选取数值最小的10种股票作为所要投资的对象进行预测。

由于一次和二次指数平滑值均存在滞后现象,为提高预测精度,不直接将二次指数作为下一期的预测值,而是考虑建立二次指数平滑预测模型[1]进行预测。

设预测对象第t 期的观测值为t y ,并设原始时间序列为{}n y y y ,,21,令第t 期的一次指数平滑值为)1(t S ,二次平滑指数值为)2(t S ,则一次指数平滑值的递推公式为)1(1)1()1(--+=t t t S y S αα 二次指数平滑值的递推公式为)2(1)1()2()1(--+=t t t S S S ααα两式中:α为指数平滑系数,且0≤α≤1。

则二次平滑预测模型的形式为T b a yn n T n +=+ˆ 式中:)2()1(2nn n S S a -=; ][1)2()1(n n n S S b --=αα; T n y+ˆ为n 期之后第T 期的预测值; n 为原始时间序列的最后一期。

5.2.2模型的求解:(1)为减小误差,我们选取20112012年的数据进行预测,将第t 月最后一天的收盘价作为原始时间序列中的t y 。

由于影响股市的因素复杂多变,数据波动很大,为使预测模型灵敏度高些,能迅速跟上时间序列数据的变化,取平滑系数 6.0=α;令初始值 1)2(0)1(0y S S ==。

由于数据过多,我们选厦门钨业作为代表,列出解答过程,对于剩余的XXX 则直接给出涨幅。