整理版企业利润及利润表分析模板

2024年利润表模板

六、其他综合收益

21

248,784,951.23

七、综合收益总额

22366,854,Fra bibliotek97.23企业负责人: 财务负责人:

会计机构负责人:

资产减值损失

7

8,059,381.30

加:公允价值变动收益(损失以"-"号填列)

8

投资收益(损失以"-"号填列)

9

142,180,122.68

其中:对联营企业与合营企业的投资收益

10

二、营业利润(亏损以“-”号填列)

11

105,486,527.21

加:营业外收入

12

10,247,181.35

减:营业外支出

13

1,323,769.55

其中:非流动资产处置损失

14

11,702.99

三、利润总额(亏损总额以“-”号填列)

15

114,409,939.01

减:所得税费用

16

-3,659,706.99

四、净利润(净亏损以“-”号填列)

17

118,069,646.00

五、每股收益:

18

(一)基本每股收益

19

(二)稀释每股收益

编制单位:XXXX有限公司

2024年x月x日

项 目

行数

2024年度

一、营业收入

1

789,230,057.77

减:营业成本

2

784,734,220.61

营业税金及附加

3

1,427,644.03

销售费用

4

1,524,960.30

管理费用

5

22,763,458.42

利润表主要项目分析【范本模板】

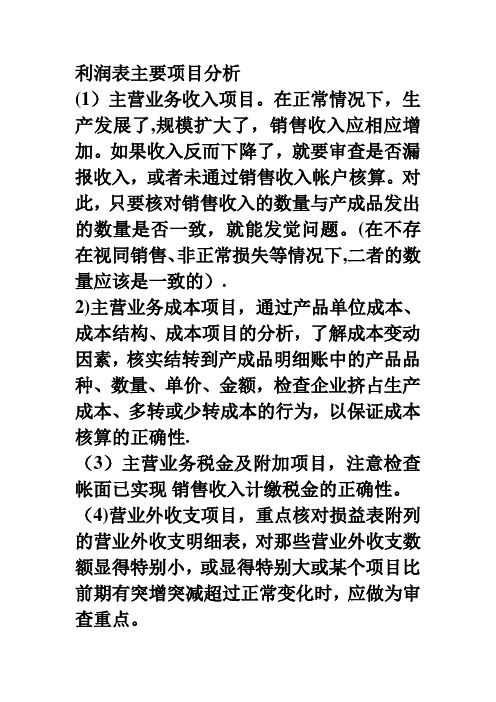

利润表主要项目分析(1)主营业务收入项目。

在正常情况下,生产发展了,规模扩大了,销售收入应相应增加。

如果收入反而下降了,就要审查是否漏报收入,或者未通过销售收入帐户核算。

对此,只要核对销售收入的数量与产成品发出的数量是否一致,就能发觉问题。

(在不存在视同销售、非正常损失等情况下,二者的数量应该是一致的).2)主营业务成本项目,通过产品单位成本、成本结构、成本项目的分析,了解成本变动因素,核实结转到产成品明细账中的产品品种、数量、单价、金额,检查企业挤占生产成本、多转或少转成本的行为,以保证成本核算的正确性.(3)主营业务税金及附加项目,注意检查帐面已实现销售收入计缴税金的正确性。

(4)营业外收支项目,重点核对损益表附列的营业外收支明细表,对那些营业外收支数额显得特别小,或显得特别大或某个项目比前期有突增突减超过正常变化时,应做为审查重点。

损益表检查分析方法主要指标分析审查损益表,还要通过比较分析,把与利润有关的指标进行纵向、横向的比较,通过其比率升降来发现问题。

主要指标有:毛利率=毛利额/销售收入X100%毛利额=产品销售收入-产品销售成本(进货成本)成本费用率=成本费用/销售收入X100%销售利润率=利润总额/销售收入X100%税负率=应纳税额/销售收入X100%(1)毛利率的检查分析通过对销售毛利率的分析,可以看出销售收入是否与成本费用配比,是否存在成本费用多计或收入少计的问题,各比率中销售额变动率是最基本的,它反映企业的业务情况,其他比率的变动幅度都应以销售额变动率为参照。

当计算出毛利率时,应当与企业前期或去年同期比较,与同行业毛利率比较.发现企业销售毛利不正常,一方面可能是销售收入不实造成的(如重记漏记销售收入,金额记错,以及有意弄虚作假,隐匿或虚增销售收入等);另—方面就是销售成本(商品进价)不准(如乱挤成本、乱摊费用、多转耗料或产品成本等)。

(2)成本、费用率的检查分析在进行比较分析时,发现费用率确实过高,就应从影响费用率的两个因素中进行分析.如,企业销售并未增加,成本费用率却上升了较多,就属于不正常变比,应从成本费用突增的项目中发现问题。

企业利润及利润表分析模板

企业利润及利润表分析企业利润及利润表分析1、企业收入包括主营业务收入和其它业务收入。

2、企业的期间费用包括营业费用、管理费用和财务费用。

期间费用直接计入当期损益, 并在利润表中分别列示。

3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务法) 。

( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额, 按照当期计算的应交所得税确认为当期所得税费用的方法。

当期所得税费用=当期应交的所得税( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。

在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。

A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。

本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款贷项金额-本期发生的时间性差异所产生的递延税款借项金额+本期转回的前期确认的递延税款借项金额-本期转回的前期确认的递延税款贷项金额注: 本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异( 即前期确认本期转回的可抵减时间性差异) ×前期确认递延税款时的所得税税率本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异( 即当期确认本期转回的应纳税时间性差异) ×前期确认递延税款时的所得税率B、债务法: 在税率变动或开征新税时, 应当对原已确认的时间性差异所得税影响金额进行调整, 在转回时间性差异的所得税影响金额时, 应当按现行所得税率计算转回。

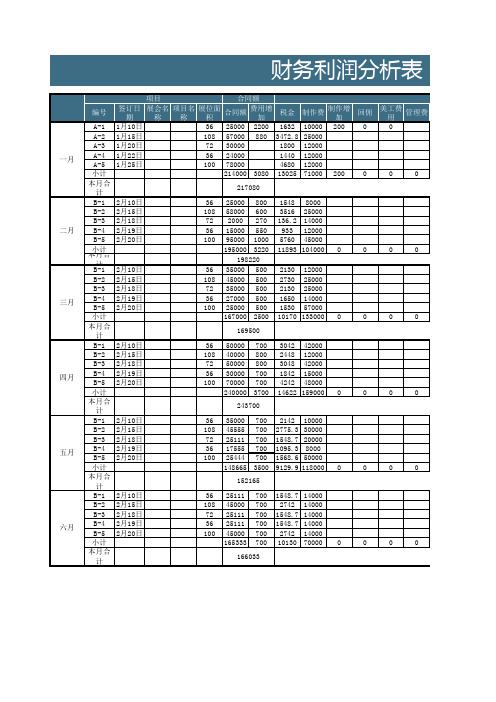

企业财务利润分析表(专业完整模板)

B-2 2月15日

108 45000 500 2730 25000

B-3 2月18日

72 35000 500 2130 25000

B-4 2月19日

36 27000 500 1650 14000

B-5 2月20日

100 25000 500 1530 57000

365.1 365.1 8429.5

522.88 522.88 -26470

0

0

0ห้องสมุดไป่ตู้

0

0 3043.3 3043.3 18949

133216.5

18949

516.22 516.22 9229.9

914 914 27130

516.22 516.22 9229.9

516.22 516.22 9229.9

914 914 27130

0

0

0

0

0 3376.66 3376.66 81950

86883.3

79150

小计

167000 2500 10170 133000 0

本月合 计

169500

B-1 2月10日

36 50000 700 3042 42000

B-2 2月15日

108 40000 800 2448 12000

B-3 2月18日

72 50000 800 3048 42000

B-4 2月19日

36 30000 700 1842 15000

财务利润分析表

一月 二月 三月 四月 五月 六月

项目

合同额

编号

签订日 期

展会名 称

项目名 称

展位面 积

(完整word版)利润表分析 模板

方正科技集团股份有限公司利润表分析公司经营范围:电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料,电子仪器,建筑、装潢材料,百货,五金交电,包装材料,经营各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(上述经营范围涉及许可经营的凭许可证经营) 。

14.17%103.20%-0.64%2320.44%5913.13%354.11%5.57%36.47%197.69%0.76% 1.13%0.63%69.35%94.28%93.18%13785.19%11979.68%47038 .52%33.62%11.76%18.75%66.38%88.24%81.25%方正科技集团股份有限公司主营业务主要包括:“方正”品牌系列的电脑产品(PC)和外部设备等产品的研发、生产、销售、服务业务;IT 产品分销及增值服务业务;生产和销售印刷电路板(PCB);“实业”牌晒图机、晒图纸、碎纸机等易耗品。

方正科技集团股份有限公司实现营业收入81.68 亿元,比去年增长4.86%;实现净利润24,085.47万元,比去年增加了145.76%。

方正科技集团股份有限公司与宏基公司签署合作协议,双方在中国大陆市场进行PC 业务的全面合作,在约定的期限内公司以双方认可的经销商合作方式销售宏碁公司的PC 产品及提供相应服务,公司下属的苏州制造厂为宏碁公司提供PC 生产制造服务,公司根据与宏碁公司约定的具体条件将成为方正品牌和宏碁公司其他品牌PC 产品的售后服务提供商。

公司从过去单一经营“方正”系列品牌PC 的研发、生产、销售、售后服务的PC 制造销售商向IT 产品业务分销及增值服务提供商转型。

2010 年对于PCB 行业来讲是整体发展较快的一年,平板电脑和智能手机等电子终端的迅速发展强大地推动了PCB 的发展。

根据Prismark 2010 年Q4 的报告显示,2010 年全球PCB 的产值预计为509.70 亿美元,较2009 年上升了23.6%,目前PCB 行业基本恢复到2008 年时行业历史产值最高水平。

利润表分析模板

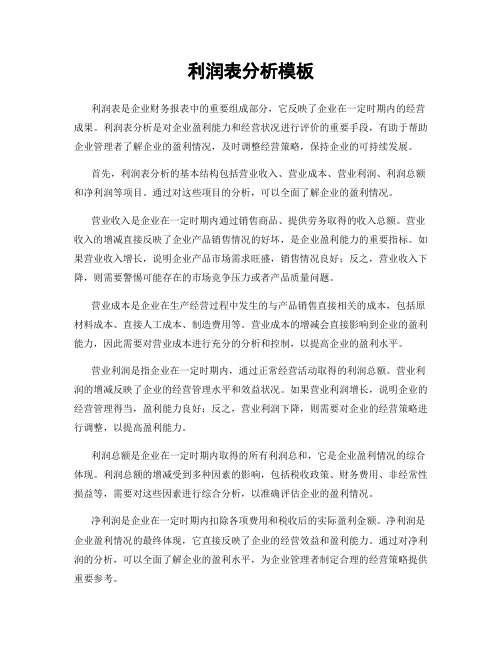

利润表分析模板利润表是企业财务报表中的重要组成部分,它反映了企业在一定时期内的经营成果。

利润表分析是对企业盈利能力和经营状况进行评价的重要手段,有助于帮助企业管理者了解企业的盈利情况,及时调整经营策略,保持企业的可持续发展。

首先,利润表分析的基本结构包括营业收入、营业成本、营业利润、利润总额和净利润等项目。

通过对这些项目的分析,可以全面了解企业的盈利情况。

营业收入是企业在一定时期内通过销售商品、提供劳务取得的收入总额。

营业收入的增减直接反映了企业产品销售情况的好坏,是企业盈利能力的重要指标。

如果营业收入增长,说明企业产品市场需求旺盛,销售情况良好;反之,营业收入下降,则需要警惕可能存在的市场竞争压力或者产品质量问题。

营业成本是企业在生产经营过程中发生的与产品销售直接相关的成本,包括原材料成本、直接人工成本、制造费用等。

营业成本的增减会直接影响到企业的盈利能力,因此需要对营业成本进行充分的分析和控制,以提高企业的盈利水平。

营业利润是指企业在一定时期内,通过正常经营活动取得的利润总额。

营业利润的增减反映了企业的经营管理水平和效益状况。

如果营业利润增长,说明企业的经营管理得当,盈利能力良好;反之,营业利润下降,则需要对企业的经营策略进行调整,以提高盈利能力。

利润总额是企业在一定时期内取得的所有利润总和,它是企业盈利情况的综合体现。

利润总额的增减受到多种因素的影响,包括税收政策、财务费用、非经常性损益等,需要对这些因素进行综合分析,以准确评估企业的盈利情况。

净利润是企业在一定时期内扣除各项费用和税收后的实际盈利金额。

净利润是企业盈利情况的最终体现,它直接反映了企业的经营效益和盈利能力。

通过对净利润的分析,可以全面了解企业的盈利水平,为企业管理者制定合理的经营策略提供重要参考。

综上所述,利润表分析是企业管理者了解企业盈利情况、评估经营状况的重要手段。

通过对利润表各项指标的分析,可以全面了解企业的盈利能力和经营状况,及时调整经营策略,保持企业的可持续发展。

利润表模板2021年

以下是一个简单的利润表模板,供您参考:

项目

行次

上年金额

本年金额

增减额

一、营业收入

1

XXXX

XXX

XX

减:营业成本

2

XXX

XXX

XXX

营业税金及附加

3

XXX

XXX

XXX

销售费用

4

XXX

XXX

XXX

管理费用5ຫໍສະໝຸດ XXXXXXXXX

财务费用

6

XXX

XXX

XXX

二、营业利润(亏损以“-”号填列)

7

XXX

XXX

XXX

加:营业外收入

8

XXX

XXX

XXX

减:营业外支出

9

XXX

XXX

XXX

三、利润总额(亏损总额以“-”号填列)

10

XXX

XXX

XXX

减:所得税费用

11

XXX

XXX

XXX

四、净利润(净亏损以“-”号填列)

12

XXX

XXX

XXX

说明:

1.“上年金额”为上一年度同期的金额。

2.“本年金额”为本年度实际发生的金额。

3.“增减额”为上一年度金额与本年度金额之间的差额。

4.“营业利润”、“利润总额”和“净利润”均为计算得出,其中“净利润”为“利润总额”减去“所得税费用”。

5.其他项目可根据实际情况填写。

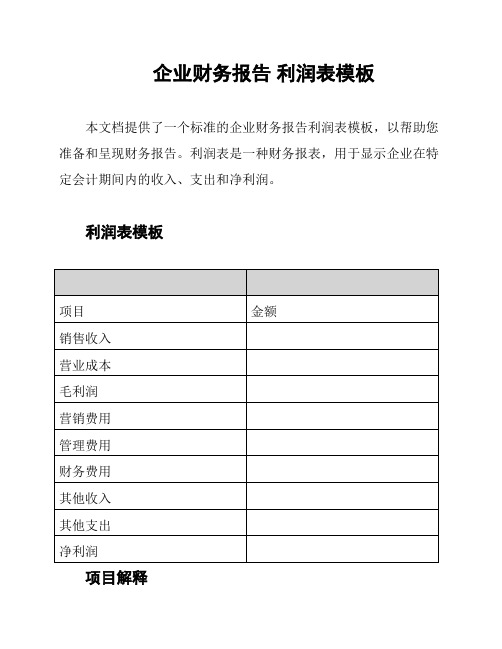

企业财务报告 利润表模板

企业财务报告利润表模板

本文档提供了一个标准的企业财务报告利润表模板,以帮助您准备和呈现财务报告。

利润表是一种财务报表,用于显示企业在特定会计期间内的收入、支出和净利润。

利润表模板

项目解释

以下是对每个项目的解释:

- 销售收入:企业在特定会计期间内从销售产品或提供服务获得的收入总额。

- 营业成本:与销售产品或提供服务所发生的直接成本相关的费用总额。

- 毛利润:销售收入减去营业成本所得到的金额,表示企业在特定会计期间内的全部业务收入减去成本后的净额。

- 营销费用:企业在特定会计期间内用于推广销售和营销活动的费用总额。

- 管理费用:企业在特定会计期间内用于管理和行政活动的费用总额。

- 财务费用:企业在特定会计期间内与财务活动相关的费用总额,例如利息支出。

- 其他收入:与企业主营业务无关的额外收入总额。

- 其他支出:与企业主营业务无关的额外支出总额。

- 净利润:企业在特定会计期间内的总收入减去总支出所得到的金额。

使用方法

您可以根据财务报告的具体情况填写利润表模板。

填写每个项目时,请确保记录准确的金额以反映真实的财务状况。

结论

利润表是评估企业盈利能力和财务健康状况的重要工具。

通过填写和分析利润表,您可以更好地了解企业在特定会计期间内的收入、支出和净利润情况,有助于您做出正确的商业决策。

请注意:本利润表模板仅作为参考,具体的财务报告应基于企业的具体情况进行调整和编制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

整理版企业利润及利润表分析

企业利润及利润表分析

1、企业收入包括主营业务收入和其它业务收入。

2、企业的期间费用包括营业费用、管理费用和财务费用。

期间费用直

接计入当期损益, 并在利润表中分别列示。

3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务

法) 。

( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额, 按照当期计算的应交所得税确认为当期所得税费用的方法。

当期所得税费用=当期应交的所得税( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。

在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。

A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性

差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。

本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款

贷项金额-本期发生的时间性差异所产生的递延税款借项金

额+本期转回的前期确认的递延税款借项金额-本期转回的

前期确认的递延税款贷项金额注: 本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异( 即前期确认本期转回的可抵减时间性

差异) ×前期确认递延税款时的所得税税率本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异( 即当期确认本期转回的应纳税时间性差

异) ×前期确认递延税款时的所得税率 B、债务法: 在税率变动或开征新税时, 应当对原已确认的时间性差异所得税影响金额进行

调整, 在转回时间性差异的所得税影响金额时, 应当按现行所得税率计算转回。

本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延所得

税负债-本期发生的时间性差异所产生的递延所得税资产+

本期转回的前期确认的递延所得税资产-本期转回的前期确

认的递延所得税负债+本期由于税率变动或开征新税调减的

递延所得税资产或调增的递延所得税负债-本期由于税率变

动或开征新税调增的递延所得税资产或调减的递延所得税负

债

注: 本期由于税率变动或开征新税调增或调减的递延所得税资产或递延所得税负债=累计应纳税时间性差异或累计可抵减时间性差异×( 现行所得税率-前期确认应纳税时间性差异或可抵减时间性差异时适用的所得税率) 或者=递延税款账面余额-已确认递延税款金额的累计时间性差异×现行。