2020年(财务报表管理)山东黄金财务报表分析

山东黄金2020年上半年经营成果报告

山东黄金2020年上半年经营成果报告

一、实现利润分析

1、利润总额

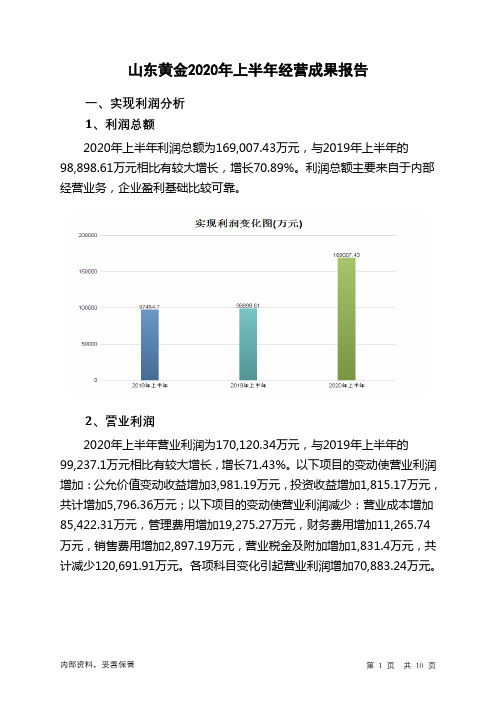

2020年上半年利润总额为169,007.43万元,与2019年上半年的98,898.61万元相比有较大增长,增长70.89%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为170,120.34万元,与2019年上半年的99,237.1万元相比有较大增长,增长71.43%。

以下项目的变动使营业利润增加:公允价值变动收益增加3,981.19万元,投资收益增加1,815.17万元,共计增加5,796.36万元;以下项目的变动使营业利润减少:营业成本增加85,422.31万元,管理费用增加19,275.27万元,财务费用增加11,265.74万元,销售费用增加2,897.19万元,营业税金及附加增加1,831.4万元,共计减少120,691.91万元。

各项科目变化引起营业利润增加70,883.24万元。

3、投资收益

2020年上半年投资收益为3,193.5万元,与2019年上半年的1,378.33万元相比成倍增长,增长1.32倍。

4、营业外利润

2020年上半年营业外利润为负1,112.91万元,与2019年上半年负338.49万元相比亏损成倍增加,增加2.29倍。

5、经营业务的盈利能力。

山东黄金2020年上半年财务指标报告

90.63 2,851,106.3 2

0.51 26,057.55 0.06 1,750.12

3.45 91,362.99

1.37 30,315.89

-

0

91.40 2,936,528.6 3

0.84 27,888.95 0.06 4,647.31

2.93 110,638.25

586.31

- 3,119,466.1 9

- 98,898.61

- 99,237.1 - 1,378.33 - -338.49

19.89 3,305,073.7 8

1.47 169,007.43

2.43 170,120.34

197.86 3,193.5 -157.73 -1,112.91

5.95

70.89 71.43 131.69 -228.78

从这三中期来看,山东黄金的净利润持续快速增长。2020年上半年净 利润为130,133.98万元,比2019年上半年增长74.64%,这一增长速度是 在2019年上半年取得了较大幅度增长的基础上取得的。说明净利润的增长 是有基础的。

从这三中期来看,山东黄金的所有者权益一直保持增长态势,但2020 年上半年的增长速度比上一中期有所下降。2020年上半年的所有者权益为 2,681,052.96万元,比2019年上半年增长12.45%,低于2019年上半年 34.44%的增长速度。

0.97 41,581.63

-

0

88.85

0.84 0.14 3.35 1.26

-

内部资料,妥善保管

第1页 共4页

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

山东黄金公司财务状况分析报告

山东黄金公司财务状况分析报告一、公司财务状况的指标股份公司的经营状况和未来发展是股票价格的基石。

从理论上来分析,公司的经营状况与股票的价格成正相关,即:公司经营状况好,那么股票的价格就高,反之,公司的经营状况不好,那么股票的价格就低。

而一个公司的经营状况是通过公司的财务状况能够得到反映的。

提到财务状况,重点就在于研究公司的盈利性、安全性和流动性。

1、盈利性。

盈利能力是企业财务结构和经营绩效的综合表现。

对于投资者而言,公司盈利能使投资者获得资本收益;对于债权人来讲,利润是企业偿债能力的重要来源;而政府有关部门关心的则是微观和宏观的经济效益,以及各种税费上交的可靠性;对于企业管理者来讲,可通过对盈利能力的分析,来评价判断企业的经营成果,分析变化原因,总结经验教训,不断提高企业获利水平,它是管理者经营业绩和管理效能的集中表现。

公司盈利水平的高低以及未来发展趋势,都能通过股票市场上,由股票的价格得到反映。

各方信息使用者无不对企业盈利程度寄予莫大的关切,通常情况下,盈利水平高,未来盈利增长趋势强劲的股票,它们在股票市场上就会有良好的表现。

衡量营利性最常用的指标是每股收益和净资产收益率。

在上市公司盈利能力指标分析中,每股收益(即本年度净收益除以加权平均普通股数)是上市公司年度报告中最重要的指标之一,它表明普通股每股在本年度所获利润,是衡量公司盈利能力的相对客观、直接的比率指标。

其他重要指标还有:销售净利率、资产净利率、净资产收益率率、净资产增长率和利润增长率等等。

2、安全性公司的财务安全性主要是指公司偿还债务从而避免破产的特性,通常用公司的负债与公司资产和资本金相联系来刻画公司的财务稳健性或安全性。

而这类指标同时也反映了公司自有资本与总资产之间的杠杆关系,也称为杠杆比率。

资本结构“权衡理论”认为:负债可以为企业带来税额庇护利益,随着负债比率提高,负债税额庇护利益开始被破产成本所抵消。

当边际税额庇护利益恰好与边际破产成本相等,企业价值最大,达到最佳资本结构;当负债比率进一步增加,破产成本大于负债税额庇护利益,导致企业价值下降。

山东黄金2020年三季度财务分析结论报告

山东黄金2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为107,017.18万元,与2019年三季度的53,816.94万元相比有较大增长,增长98.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为1,843,878.35万元,与2019年三季度的3,214,729.38万元相比有较大幅度下降,下降42.64%。

2020年三季度销售费用为3,130.28万元,与2019年三季度的12,993.85万元相比有较大幅度下降,下降75.91%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为63,171.6万元,与2019年三季度的57,427.08万元相比有较大增长,增长10%。

2020年三季度管理费用占营业收入的比例为3.07%,与2019年三季度的1.7%相比有所提高,提高1.36个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2020年三季度财务费用为19,784.77万元,与2019年三季度的35,164.49万元相比有较大幅度下降,下降43.74%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,山东黄金2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

山东黄金2020年三季度财务分析详细报告

项目名称

总资产

流动资产

货币资金 预付款项 存货 应收票据 非流动资产 无形资产

资产主要项目变动情况表(万元)

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

5,826,454.5 1,030,209.7

1

4

21.48 6,528,646.5 702,192.03

3

12.05

4.资产的增减变化原因 以下项目的变动使资产总额增加:货币资金增加243,656.94万元,无 形资产增加50,640.93万元,预付款项增加48,352.97万元,存货增加

内部资料,妥善保管

第 3 页 共 39 页

40,130.63万元,长期股权投资增加27,999.24万元,其他非流动资产增加 14,709万元,开发支出增加1,051.23万元,长期待摊费用增加729.99万元, 长期应收款增加541.13万元,共计增加427,812.07万元;以下项目的变动 使资产总额减少:应收票据减少603.33万元,投资性房地产减少1,128.37 万元,商誉减少13,842.58万元,递延所得税资产减少19,968.28万元,应 收账款减少20,229.34万元,其他流动资产减少26,919.37万元,交易性金 融资产减少493,637.1万元,共计减少576,328.37万元。各项科目变化引 起资产总额增加702,192.03万元。

5.70 292,367.82

2.14 107,352.71

17.21 1,053,390.8 1

5.02 278,525.24

1.84 135,351.96

16.13 4.27 2.07

2.流动资产构成特点

山东黄金2020年三季度决策水平分析报告

山东黄金2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为107,017.18万元,与2019年三季度的53,816.94万元相比有较大增长,增长98.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为106,885.55万元,与2019年三季度的54,360.31万元相比有较大增长,增长96.62%。

二、成本费用分析山东黄金2020年三季度成本费用总额为1,945,412.93万元,其中:营业成本为1,843,878.35万元,占成本总额的94.78%;销售费用为3,130.28万元,占成本总额的0.16%;管理费用为63,171.6万元,占成本总额的3.25%;财务费用为19,784.77万元,占成本总额的1.02%;营业税金及附加为15,447.93万元,占成本总额的0.79%。

2020年三季度销售费用为3,130.28万元,与2019年三季度的12,993.85万元相比有较大幅度下降,下降75.91%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为63,171.6万元,与2019年三季度的57,427.08万元相比有较大增长,增长10%。

2020年三季度管理费用占营业收入的比例为3.07%,与2019年三季度的1.7%相比有所提高,提高1.36个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

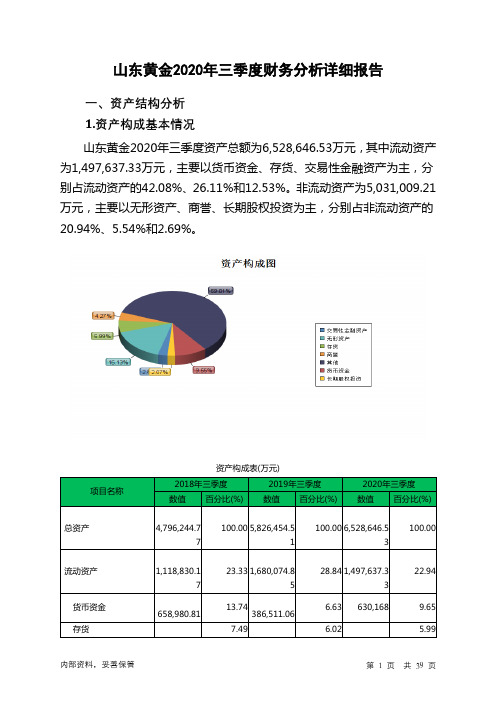

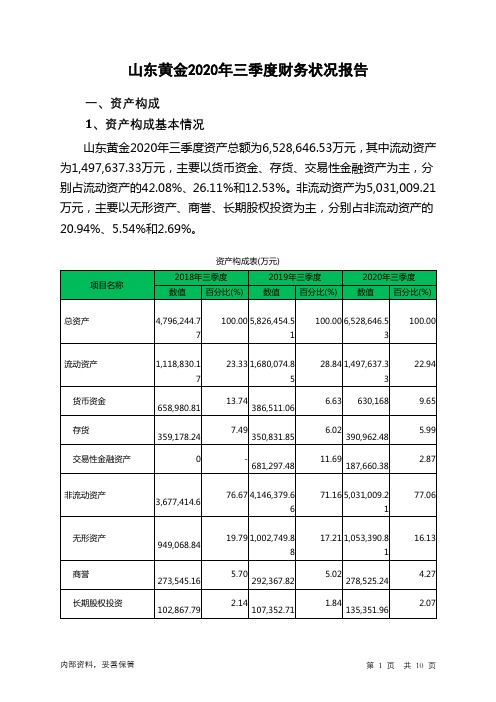

三、资产结构分析山东黄金2020年三季度资产总额为6,528,646.53万元,其中流动资产为1,497,637.33万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的42.08%、26.11%和12.53%。

非流动资产为5,031,009.21万元,主要以无形资产、商誉、长期股权投资为主,分别占非流动资产的20.94%、5.54%和2.69%。

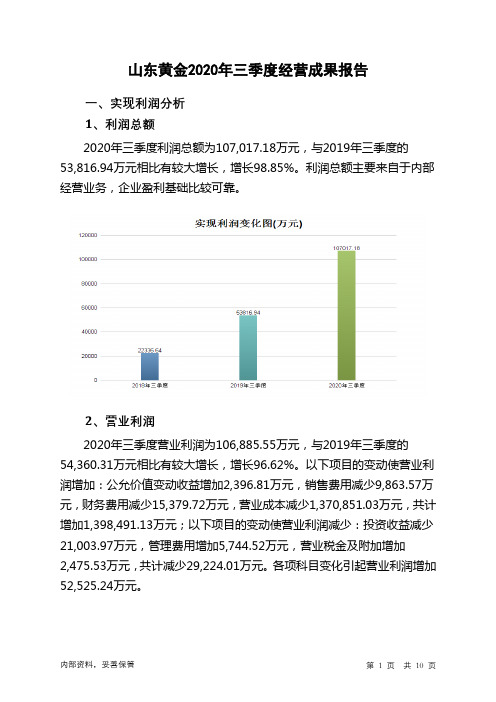

山东黄金2020年三季度经营成果报告

山东黄金2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为107,017.18万元,与2019年三季度的53,816.94万元相比有较大增长,增长98.85%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为106,885.55万元,与2019年三季度的54,360.31万元相比有较大增长,增长96.62%。

以下项目的变动使营业利润增加:公允价值变动收益增加2,396.81万元,销售费用减少9,863.57万元,财务费用减少15,379.72万元,营业成本减少1,370,851.03万元,共计增加1,398,491.13万元;以下项目的变动使营业利润减少:投资收益减少21,003.97万元,管理费用增加5,744.52万元,营业税金及附加增加

2,475.53万元,共计减少29,224.01万元。

各项科目变化引起营业利润增加52,525.24万元。

3、投资收益

2020年三季度投资收益为负24,616.57万元,与2019年三季度负

3,612.6万元相比亏损成倍增加,增加5.81倍。

4、营业外利润

2019年三季度营业外利润亏损543.38万元,2020年三季度扭亏为盈,盈利131.63万元。

5、经营业务的盈利能力。

山东黄金2020年上半年财务风险分析详细报告

山东黄金2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供81,678.8万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为2,267,462.07万元,2020年上半年已有长期带息负债为212,621.83万元。

3.总资金需求

该企业的总资金需求为2,185,783.28万元。

4.短期负债规模

从当前的财务状况来看,该企业短期贷款规模已较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则资金缺口为745,177.35万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业偿还部分短期贷款后仍存在484,909.4万元的资金缺口,企业实际短期带息负债为769,318.95万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为699,914.15万元,企业有能力在3年之内偿还的贷款总规模为830,048.12万元,在5年之内偿还的贷款总规模为1,090,316.07万元,当前实际的带息负债合计为981,940.78万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为239,080.39万元。

不过,该资金缺口在

内部资料,妥善保管第1 页共5 页。

山东黄金2020年三季度现金流量报告

山东黄金2020年三季度现金流量报告

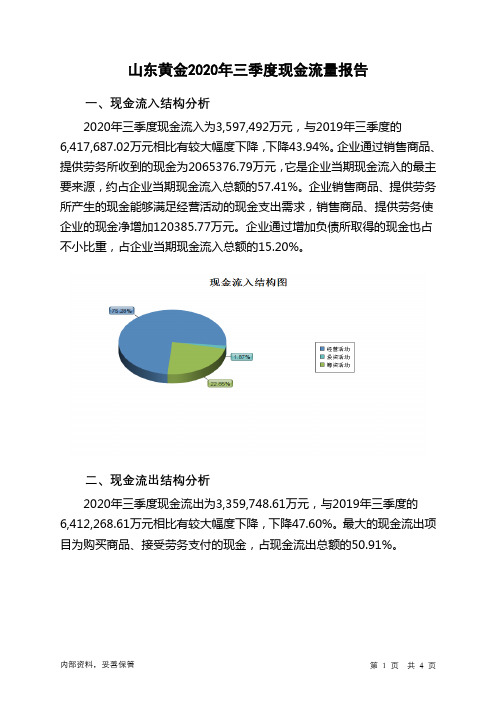

一、现金流入结构分析

2020年三季度现金流入为3,597,492万元,与2019年三季度的

6,417,687.02万元相比有较大幅度下降,下降43.94%。

企业通过销售商品、提供劳务所收到的现金为2065376.79万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的57.41%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加120385.77万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的15.20%。

二、现金流出结构分析

2020年三季度现金流出为3,359,748.61万元,与2019年三季度的6,412,268.61万元相比有较大幅度下降,下降47.60%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.91%。

内部资料,妥善保管第1 页共4 页。

山东黄金2020年上半年管理水平报告

山东黄金2020年上半年管理水平报告一、成本费用分析1、成本构成情况山东黄金2020年上半年成本费用总额为3,121,284.77万元,其中:营业成本为2,936,528.63万元,占成本总额的94.08%;销售费用为4,647.31万元,占成本总额的0.15%;管理费用为110,638.25万元,占成本总额的3.54%;财务费用为41,581.63万元,占成本总额的1.33%;营业税金及附加为27,888.95万元,占成本总额的0.89%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额2,498,011.26 100.00 3,000,592.86100.00 3,121,284.77100.00营业成本2,358,028.79 94.40 2,851,106.3295.02 2,936,528.6394.08营业税金及附加13,191.34 0.53 26,057.55 0.87 27,888.95 0.89 销售费用1,435.3 0.06 1,750.12 0.06 4,647.31 0.15 管理费用89,711.08 3.59 91,362.99 3.04 3.542、总成本变化情况及原因分析山东黄金2020年上半年成本费用总额为3,121,284.77万元,与2019年上半年的3,000,592.86万元相比有所增长,增长4.02%。

以下项目的变动使总成本增加:营业成本增加85,422.31万元,管理费用增加19,275.27万元,财务费用增加11,265.74万元,销售费用增加2,897.19万元,营业税金及附加增加1,831.4万元,共计增加120,691.91万元。

成本构成变动情况表(占营业收入的比例)(万元)3、营业成本控制情况2020年上半年营业成本为2,936,528.63万元,与2019年上半年的2,851,106.32万元相比有所增长,增长3%。

山东黄金2020年三季度财务状况报告

1,002,749.8 53,681.04 8

4,484.92 107,352.71

88,091.37 6,796.88

1,732.19 2,451.52

0

-2034.98 -793.74 0

5.66 1,053,390.8 50,640.93 1

4.36

4、资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加243,656.94万元,无 形资产增加50,640.93万元,预付款项增加48,352.97万元,存货增加 40,130.63万元,长期股权投资增加27,999.24万元,其他非流动资产增加 14,709万元,开发支出增加1,051.23万元,长期待摊费用增加729.99万元, 长期应收款增加541.13万元,共计增加427,812.07万元;以下项目的变动 使资产总额减少:应收票据减少603.33万元,投资性房地产减少1,128.37 万元,商誉减少13,842.58万元,递延所得税资产减少19,968.28万元,应 收账款减少20,229.34万元,其他流动资产减少26,919.37万元,交易性金 融资产减少493,637.1万元,共计减少576,328.37万元。各项科目变化引 起资产总额增加702,192.03万元。

项目名称 总资产

流动资产 货币资金 存货 交易性金融资产

非流动资产

无形资产 商誉 长期股权投资

资产构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

4,796,244.7 7

100.00 5,826,454.5 1

100.00 6,528,646.5 3

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(财务报表管理)山东黄金财务报表分析云南财经大学研究生课程论文山东黄金投资价值分析报告 (600547SH )专业: 金融专硕 课程名称: 财务报表分析 课程类别: 选修课 任课教师: 陈晓丹 开课时间:2013年3月云南财经大学研究生部目录目 录1 一、公司概况2 二、黄金行业分析5(一)黄金储量及其分布5 (二)黄金市场分析71、黄金价格走势72、中国黄金供给83、中国黄金需求94、行业远景11三、财务报表分析12 (一)主要会计政策分析121、坏账准备122、存货的会计核算133、折旧政策14(二)财务指标分析151、偿债能力分析152、营运能力分析163、盈利能力分析174、现金流量分析185、成长能力分析196、投资收益分析217、综合财务评价23四、风险分析23(一)黄金价格变动风险23 (二)资金短缺风险24(三)财务风险25 参考资料:26一、公司概况山东黄金矿业股份有限公司(以下简称“山东黄金”,A股代码:600547)是2000年1月根据山东省经济体制改革委员会批准,由山东黄金集团有限公司、山东招金集团公司、山东莱州黄金(集团)有限公司、济南玉泉发展有限公司、山东金洲矿业集团有限公司五家法人单位共同发起设立的。

主要从事黄金开采和选冶加工。

经中国证监会核准,公司于2003年8月13日向社会公开发行6000万股A 种股票,当年8月29日在上海证券交易所挂牌交易。

截止2013年3月31日,公司注册资本金为14.23亿元,总股本为14.23亿股。

其中,流通股14.23亿股。

控股股东山东黄金集团有限公司持有7.15亿元,占总股本的50.25%。

公司目前实际控制人为山东省人民政府国有资产监督管理委员会(见图1)。

图1.公司与实际控制人之间的产权及控制关系的方框图表1.十大流通股东情况截至日期:2013-03-31股东总户数:252563公司经营范围涵盖了黄金地质探矿、开采、选冶,贵金属、有色金属制品、黄金珠宝饰品提纯、加工、生产、销售,黄金矿山专用设备及物资、建筑材料的生产、销售等,主要生产各种规格的投资金条和银锭等产品。

在生产经营方面,公司所属矿山的生产装备水平和机械化程度,在国内矿业界首屈一指,特别是井下无轨采掘设备配置达到世界先进水平。

公司现有生产矿山拥有多项之最,包括全国乃至亚洲累计产金最多的“玲珑金矿”,全国装备水平和机械程度最高的“三山岛金矿”,全国首座数字化矿山“焦家金矿”,“国家环境友好企业”中唯一的矿山企业“新城金矿”,全国矿产金交易量最大的“精炼厂”。

公司生产经营主体为新城金矿、焦家金矿、玲珑金矿、三山岛金矿、沂南金矿、平度鑫汇金矿等多座国内外知名的大中型矿山,持有金洲矿业有限公司51%的股权;持有内蒙赤峰柴胡栏子黄金矿业有限公司73.5%股权。

截至2012年3月,从山东黄金公开的信息统计可知其黄金的权益储量为400吨,具体如下:表2.山东黄金权益储量明细表(资料来源:公司公开信息)新城金矿100% 40.4 3.08 40.4 焦家金矿100% 28.2 3.65 28.2 金洲金矿51% 11.4 4.87 5.81 金伦金矿100% 58.04 3.45 58.04 三山岛金矿100% 10.06 2.97 10.06 玲珑金矿100% 6.86 3.97 6.86 沂南金矿100% 0.57 1.73 0.57 鑫汇金矿100% 8.11 4.53 8.11 柴胡栏子金矿73.52% 9.75 4.99 7.17 新立村金矿(探矿权)100% 33.16 2.96 33.16三山岛金矿(探矿权)100% 11.20 2.97 11.20 莱西后金矿100% 7.58 4.62 7.58 莱西北金矿48% 6.75 3.60 3.24 金石矿业(莱州市)75% 71.40 3.33 53.55 其他120 黄金权益储量400 目前,公司的母公司,山东黄金集团是胶东地区黄金产能最大的企业,其黄金产量在2012年已跃居全国同行业第一,在福布斯排行榜上位列世界黄金企业第13位。

山东黄金集团新战略目标为“2015年末进入中国100强,矿产金产量全国第一,黄金产量进入世界前十;2020年进入世界500强,黄金产量进入世界前五”,山东黄金集团“十二五”规划目标是矿产金55吨,拥有黄金资源量2,000吨以上。

为此,集团决定将以焦家地质断裂为中心,在胶东半岛建设一个年产百吨的世界级黄金生产基地。

该基地建成后,将超越澳大利亚纽克雷斯特黄金矿业公司,成为世界五大黄金公司之一。

公司2012年年报显示,目前公司资产总额174.59亿元。

其中流动资产43.43亿元,固定资产56.55亿元;股东权益87.14亿元,负债87.45亿元。

2012年公司主营业务收入净额502.28亿元,同比增长27.44%;实现利润总额29.15亿元,同比增长8.27%;净利润21.71亿元,同比增长14.12%;净资产收益率加权平均为32.90%,同比下降7.20%;每股收益加权平均1.53元/股,同比提高14.18%。

二、黄金行业分析(一)黄金储量及其分布据美国地质调查局的数据显示,截至2011年底世界的黄金总基础储量为50,720公吨,其在各个国家的分布如下图所示。

图2.世界黄金储量分布其中,澳大利亚的黄金基础储量为7,400吨,占据世界总基础储量的14.59%,位于第一位;中国的黄金基础储量为1,900吨,占据世界总基础储量的3.75%,位于第9位。

另据中国统计局的数据,中国截至2011年底黄金的基础储量为1790.4吨。

据上海黄金交易所的数据,2010年我国已探明黄金储量为6864.79吨,在全球排第三,仅次于南非和俄罗斯。

其中岩金储量达4898.09吨,占比为71.35%;有色伴生金为1468.03吨,占比为21.38%;砂金为512.86吨,占比为7.47%。

按照目前的资源消耗比1.6:1测算,我国已查明资源储量大约可以保证黄金工业13.73年的静态需求,资源保障程度严重不足。

(二)黄金市场分析1、黄金价格走势布雷顿森林体系“美元与黄金挂钩,其他货币与美元挂钩”的格局下,官方清算价格为1盎司黄金=35美元,价格固定。

由于实物黄金增长速度大幅低于美元,即所谓的“特里芬两难”,历史上曾出现过1960年、1964年、1968年等国际上抛售美元抢购黄金浪潮。

在经济快速增长背景下,黄金再作为货币体系的基础会约束经济的增长,70年代初布雷顿森林体系终结,黄金理论上结束了其货币职能,价格自由浮动。

回顾1970年以来的黄金价格走势,最波澜壮阔的牛市有两次:一次是1976-1980年,第二次就是2002-2012年。

1976-1980年黄金牛市的基础是石油危机、美欧国家恶性通货膨胀及苏联入侵阿富汗引发的避险需求,使金价从103美元/盎司飙升至最高850美元/盎司,涨幅721.3%。

最近一轮黄金牛市,背景是美元贬值、流动性扩张,金价从279美元/盎司最高上涨600%,涨幅不如上一次牛市,但持续时间以及黄金的的绝对价格都超越了上一次。

其中,第一阶段(2001-2008年)主要受到美元贬值、流动性及通胀预期的支撑;第二阶段(2008年)受到金融危机冲击,美元作为流动性最好的资产大幅反弹,黄金价格随着其他大宗商品出现了泥沙俱下式的下滑;第三阶段(2009-2011年8月)主要受益于避险需求、流动性及官方黄金购买等因素支持,呈加速上涨态势。

而2012年以来,在流动性没有进一步宽松预期、美国经济复苏势头确立、美元走强预期等因素综合作用下,黄金价格高位盘整,直到最近塞浦路斯抛售黄金传言引发金价自由落体下跌。

图3.世界现货黄金价格走势(美元/盎司)2、中国黄金供给黄金供应主要来自矿产金、央行售金和回收金。

近十年来全球每年的黄金供需平衡量在3700到4200吨,其中矿产金占60%以上,其次是回收金和央行售金。

矿产金受矿石品位下降等因素影响,产量近年来停滞不前甚至略有下滑,央行售金的数量则每年都有严格的限制,回收金则随着黄金价格上涨出现了一定幅度的上涨。

中国的黄金产量呈逐年上升的趋势,特别是在2007年实现了12.67%的增长,并在当年超越美国,成为世界上产金最多的国家,并之后一直保持着这个记录。

中国黄金协会的最新统计数据显示,2011年中国黄金产量排名前五位的省份依次为山东、河南、江西、福建、内蒙古,量占中国总产量的59.90%。

图4.中国黄金产量及增长率我国黄金产量持续增长的主要原因有:一是金价的高涨使得原本不经济的黄金矿产资源转化为有效储量,大量投资者进入黄金矿业开发领域,形成了一个新的黄金开采热潮;二是有色工业的快速发展,带动了有色副产金的大幅增长;三是通过技术创新,在难处理黄金资源选冶技术方面取得重大突破,是超过3000吨的以前没有开采价值的“呆矿”变长了可以利用的资源。

3、中国黄金需求黄金需求主要来自工业需求和投资需求,工业需求包括首饰、电子制造业、牙医用金等方面,其中首饰用金是黄金的最大需求领域,每年大约2500吨左右。

其它工业需求保持稳定,每年的需求大约在400吨左右;投资需求则是指与保值避险有关的领域,包括各央行储金、金币金条、黄金ETF等方面。

近几年数据显示快速增加,成为推动黄金价格走高的主要动力。

图5.中国黄金需求结构由上图可见,1989~2009年首饰占到了中国黄金消费量的80%左右。

2011年我国黄金总需求量突破千吨大关,接近全球总需求量的四分之一。

首饰制造、工业原料生产、小金条投资用金量都已进入世界前三的位置,近年来几乎每一个用金领域的用金量都在增长。

这一方面是由于人均国民收入逐年增长的结果,另一方面是由于中国的“重黄金”文化的缘故。

此外,截至2012年6月末,我国外汇储备余额为3.24万亿美元,位居全球第一。

为了分散储备风险,近十年来中国人民银行黄金储备从500吨增长到1054.1吨,但黄金占储备资产的比例仍仅为1.6%,属于全球主要国家的最低之列。

如果中国人民银行增加其黄金储备,将会极大影响国内黄金需求。

4、行业远景根据工业和信息化部2012年11月26日发布的《关于促进黄金行业持续健康发展的指导意见》(下称“意见”),预计2015年我国黄金消费量将突破1000吨(不包括推断净投资),而产量方面却受制于产业结构不合理而增长缓慢,预计黄金产量仅能达到450吨左右。

如果按照2009~2011这3年的平均推断净投资占比估算2015年的推断净投资需求,那么2015年的黄金总需求将为1388吨。

其中的缺口将会通过进口和再生金补足,这对金价将构成利好。

此外,该意见所提的目标如下,这些目标应该具有相当程度的可行性。

➢“十二五”期间,新增黄金资源储量4000—5000吨,扣除黄金开采消耗3000吨左右,到2015年全国保有黄金资源储量达到8000—9000吨,比“十一五”期间增长20%以上。