财政电子票据编码规则

湖南省财政厅印发《关于推进财政电子票据管理改革的实施方案》的通知

湖南省财政厅印发《关于推进财政电子票据管理改革的实施方案》的通知文章属性•【制定机关】湖南省财政厅•【公布日期】2018.05.28•【字号】•【施行日期】2018.05.28•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政综合规定正文湖南省财政厅印发《关于推进财政电子票据管理改革的实施方案》的通知省直有关单位、非营利性医疗机构、社会组织,各市州、省直管县市财政局:为稳步推进我省财政电子票据管理改革工作,根据《中华人民共和国网络安全法》、《中华人民共和国电子签名法》、《会计档案管理办法》(财政部、国家档案局令第79号)、《财政部关于印发〈关于稳步推进财政电子票据管理改革的试点方案〉的通知》(财综〔2017〕32号)、《关于开展财政电子票据管理系统建设应用的通知》(财信办〔2017〕9号)以及《湖南省财政厅关于印发〈湖南省非税收入票据管理办法〉的通知》(湘财非税〔2013〕1号),结合我省实际情况,我们制定了《关于推进财政电子票据管理改革的实施方案》,现印发给你们,请遵照执行。

附件:《关于推进财政电子票据管理改革的实施方案》湖南省财政厅2018年5月28日附件关于推进财政电子票据管理改革的实施方案为稳步推进我省财政电子票据管理改革工作,根据《中华人民共和国网络安全法》、《中华人民共和国电子签名法》、《会计档案管理办法》(财政部、国家档案局令第79号)、《财政部关于印发〈关于稳步推进财政电子票据管理改革的试点方案〉的通知》(财综〔2017〕32号)、《关于开展财政电子票据管理系统建设应用的通知》(财信办〔2017〕9号)以及《湖南省财政厅关于印发〈湖南省非税收入票据管理办法〉的通知》(湘财非税〔2013〕1号),结合我省财政票据管理实际情况,制定本方案。

一、工作目标按照财政部有关财政电子票据改革和信息化建设的具体规划,建设我省科学完善的财政电子票据管理系统(以下简称系统),实现财政电子票据在全省的广泛应用,逐步构建新型的财政票据监管体系,为满足财政票据信息全国、全省共享和跨省运用建立有效渠道;为用票单位提升服务水平、规范财务管理以及降低行政运行成本提供有利条件;为财政部门提升监管水平和能力夯实基础;为缴款单位(含缴款人)、报账单位、社会公众以及相关部门提供和建立更便捷的票据获取、查验、归档以及报销服务通道创造良好的外部条件。

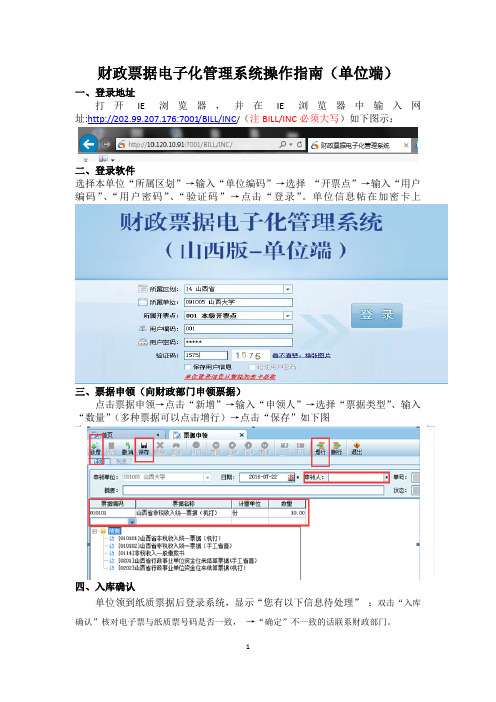

财政票据电子化管理系统操作指南(单位端)

财政票据电子化管理系统操作指南(单位端)一、登录地址打开IE浏览器,并在IE浏览器中输入网址:http://202.99.207.176:7001/BILL/INC/(注BILL/INC必须大写)如下图示:二、登录软件选择本单位“所属区划”→输入“单位编码”→选择“开票点”→输入“用户编码”、“用户密码”、“验证码”→点击“登录”。

单位信息帖在加密卡上三、票据申领(向财政部门申领票据)点击票据申领→点击“新增”→输入“申领人”→选择“票据类型”、输入“数量”(多种票据可以点击增行)→点击“保存”如下图四、入库确认单位领到纸质票据后登录系统,显示“您有以下信息待处理”:双击“入库确认”核对电子票与纸质票号码是否一致,→“确定”不一致的话联系财政部门。

五、电脑开票(所有电子化票据都在该模块开)双击“电脑开票”→点击“增加”→点击“请核对票据号”→输入“缴款人或缴款单位”→选择“行业分类”→选择“收费项目”输入“计费数量”、“收费标准”(多个项目于可以点击增行)→确认输入信息无误→将对应的纸质票据放入打印机→点击“打印”。

一旦点击打印就无法修改信息,错误只能作废重开。

六、集中汇缴点击“集中汇缴”→点击“生成”→选择缴款“截止日期”→“刷新”(核对缴款书金额跟实际收取金额是否吻合)→确认金额无误后点击“生成”→将纸质缴款书放入打印机→“打印”→打印好后将缴款书带至相关银行进行缴款。

回来后点击→“缴款”→输入缴款信息→保存.一旦点击打印就无法修改信息,错误只能作废重开。

七、直缴缴款书点击→“直缴缴款书”→点击“新增”→“确定”→输入“付款人全称”(付款人如转账缴费,则需输入账号与开户银行)→选择财政收款账号(一般默认)→选择“收费项目”、“计量单位”、“数量”、“收费标准”(多个项目于可以点击增行)→点击“保存打印”→将纸质票据放入打印机→打印好后将缴款书带至相关银行进行缴款。

回来后点击→“缴款”→输入缴款信息→保存.一旦点击打印就无法修改信息,错误只能作废重开。

财政电子票据操作手册(单位端)7.2

电子票据管理系统单位端操作手册福建博思软件股份有限公司二零一九年六月1日甘肃省财政电子票据管理系统登录网址:http://125.74.7.71:18001/agency-web一.初次登录系统1.1首次登录电子票据系统需安装相关插件1).“财政UKey用户工具”2).“财政票据客户端综合管理组件”1.2安装Ukey驱动(1)、将财政下发的ukey插入电脑,打开我的电脑,安装ukey 驱动,双击出现安装界面,一路下一步直至安装完成。

安装完成后会出现桌面会出现如下图标:1.3财政票据客户端综合管理组件打开电脑输入网址后出现如下界面安装完毕后,任务栏右下角会显示客户端综合管理组件的图标二、日常操作1、登录系统执收单位用户通过财政发放的CA卡登录系统,登录网址http://125.74.7.71:18001/agency-web1).插入CA卡2).登录方式选择CA登录3).输入pin码,也就是UK初始化密码,默认为1111112.、票据管理2.1 票据申领单位向财政申领票据2.1.1 填写申领信息【票据管理】—>【票据申领】➢增加申领人、票据类型、数量等信息2.1.2 申领上报2.2 票据入库单位或开票点领回票据后,须进行入库操作。

【票据管理】—>【票据入库】➢在界面上会直接显示未入库或者可进行查询➢确认入库3、开具电子票据单位在办理电子票据汇缴业务时,确认已收取到资金后,开具电子票据给缴款人。

【开票管理】—>【开电子票】✧选择需要开具的电子票据种类✧ 1.点击新增✧2选择票据种类3.1填写票面信息填写交款人、手机号码、邮箱、统一社会信用代码(选填)、备注,然后选择项目编码,输入数量、标准即可得到金额,点击保存后表示开具成功电子票据。

3.2 开票通知通过现场打印电子票告知单的方式将电子票据信息告知给缴款人。

还可以关注微信公众号(电子票服务),绑定手机号码即可将电子票据信息告知缴款人。

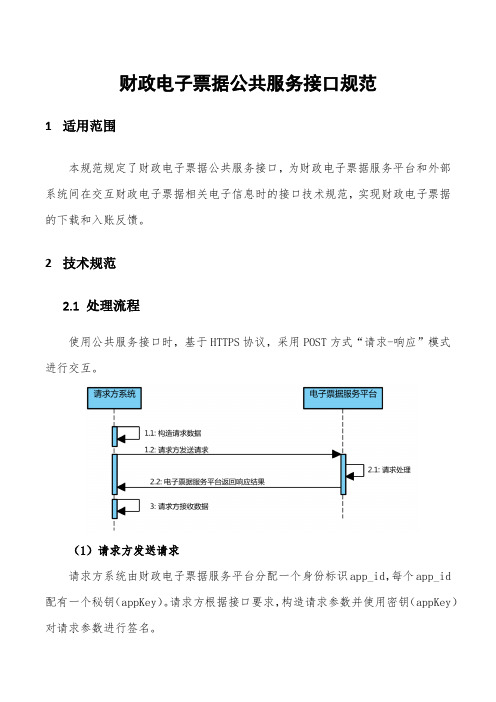

财政电子票据公共服务接口规范

财政电子票据公共服务接口规范1适用范围本规范规定了财政电子票据公共服务接口,为财政电子票据服务平台和外部系统间在交互财政电子票据相关电子信息时的接口技术规范,实现财政电子票据的下载和入账反馈。

2技术规范2.1处理流程使用公共服务接口时,基于HTTPS协议,采用POST方式“请求-响应”模式进行交互。

(1)请求方发送请求请求方系统由财政电子票据服务平台分配一个身份标识app_id,每个app_id 配有一个秘钥(appKey)。

请求方根据接口要求,构造请求参数并使用密钥(appKey)对请求参数进行签名。

(2)电子票据服务平台返回响应结果电子票据服务平台通过验证请求参数的签名来验证请求方身份合法性及数据完整性,无误后进行处理。

a)处理成功时,根据请求服务不同,响应结果分为两种情况:电子票据下载时,返回电子票据文件压缩包;电子票据入账时,返回JSON格式的参数。

b)处理失败时,响应结果为JSON格式的参数。

(3)请求方接收数据请求方收到响应结果后,首先判断电子票据服务平台响应是否成功:电子票据下载时,通过HTTP Content-Type判断是否成功;电子票据入账时,通过返回码判断是否成功。

2.2数据类型2.3参数说明说明:(1)参数名必须为小写字母;(2)业务参数message的构成,根据具体接口描述构造;(3)字符集统一采用 UTF-8编码格式。

3接口列表4接口描述4.1电子票据下载单位通过该接口下载待入账电子票据。

4.1.1服务名downloadPNG4AccountByDate4.1.2业务参数节点:message4.1.3返回参数根据HTTP响应头中Content-Type值判断成功或失败。

成功时值为application/x-zip-compressed,失败时值为application/json。

(1)成功返回电子票据文件压缩包,命名规则为:包内电子票据份数-最大批次序列号.zip。

电子票据压缩包文件名提取方式:HTTP Headercontent-disposition,值为"attachment;filename=包内电子票据份数-最大批次序列号.zip"。

财政票据管理办法(2020修改)

财政票据管理办法(2020修改)(2012年10月22日财政部令第70号公布根据2020年12月3日《财政部关于修改<财政票据管理办法>的决定》修改)第一章总则第一条为了规范财政票据行为,加强政府非税收入征收管理和单位财务监督,维护国家财经秩序,保护公民、法人和其他组织的合法权益,根据国家有关规定,制定本办法。

第二条财政票据的监(印)制、领用、发放、使用、保管、核销、销毁及监督检查等活动,适用本办法。

第三条本办法所称财政票据,是指由财政部门监(印)制、发放、管理,国家机关、事业单位、具有公共管理或者公共服务职能的社会团体及其他组织(以下统称“行政事业单位”)依法收取政府非税收入或者从事非营利性活动收取财物时,向公民、法人和其他组织开具的凭证。

财政票据是财务收支和会计核算的原始凭证,包括电子和纸质两种形式。

财政电子票据和纸质票据具有同等法律效力,是财会监督、审计监督等的重要依据。

第四条财政部门是财政票据的主管部门。

财政部负责全国财政票据管理工作,承担中央单位财政票据的监(印)制、发放、核销、销毁和监督检查等工作,指导地方财政票据管理工作。

省、自治区、直辖市人民政府财政部门,新疆生产建设兵团财政局(以下简称省级财政部门)负责本行政区域财政票据的监(印)制、发放、核销、销毁和监督检查等工作,指导下级财政部门财政票据管理工作。

省级以下财政部门负责本行政区域财政票据的申领、发放、核销、销毁和监督检查等工作。

第五条财政部门应当积极推进财政电子票据管理改革,以数字信息代替纸质文件、以电子签名代替手工签章,依托计算机和信息网络技术开具、存储、传输和接收财政电子票据,实现电子开票、自动核销、全程跟踪、源头控制。

第六条财政部门通过有关票据公共服务平台提供财政电子票据真伪查验服务。

第二章财政票据的种类、适用范围和内容第七条财政票据的种类和适用范围如下:(一)非税收入类票据1.非税收入通用票据,是指行政事业单位依法收取政府非税收入时开具的通用凭证。

财政票据 网络版 电子化系统开票端操作手册

所属区划:选择单位所属区划编码。【00安徽省非税收入征收管理局】

所属单位:输入单位编码。

用户编码:登录单位的用户编码【002】

用户密码:默认单位密码为【123456】

验证码:当输入错误时,会自动换一张验证码图片;

记录用户编码:勾选系统自动把用户编码保存在本地,第二次登录不需要重新输入。

注:电脑票据号码要与纸质票据号码对应,否则为无效票。

入库确认

主要功能:该功能是使用单位确认财政下发票据的操作。

点【确定】后,即可将下发票据信息导入到单位端中。

票据作废

功能说明:该功能为作废过期或不用的票据。

点击工具栏中的【增加】,输入作废票据信息(如票号段等)如下图所示:

注:输入数量后,双击当前票据可用的票据信息,作废号码段自动填入。

收

查看财政部门相关通知等。

3.日常业务

电脑开票

功能说明:是用于开票据类型为电子化的票据。

在电脑开票操作界面,点击工具栏中的【增加】按钮,系统会弹出核对票号提示框,如图:

注意:必须核对放入打印机中的票据类型、号码是否和电脑中显示的一致,如果不一致打印出来的票据为无效票据,核对完后,输入缴款人或缴款单位和收费项目等信息,全部输入完后,点【增加】按钮进行保存当前票据信息或点【打印】按钮进行保存当前票据信息并把当前的票据信息打印出来;点电脑开票操作界面工具栏中的【退出】则不保存。

4、调整打印票据位置

操作步骤: 单击【日常业务】【电脑开票】开票完成后点击【打印】勾选选择业边距,对左右上下边距进行调整点击【打印】

客服电话:

QQ群:

2、在线开票网址:打开后,输入用户编码【002】,密码【123456】;登录系统到系统设置中修改用户名和密码。

财政电子票据编码规则

财政电子票据编码规则

一、适用范围

本规则适用于制定全国所有财政电子票据编码。

财政电子票据编码由票据代码和票据号码两部分组成,票据代码和票据号码组合,可以在全国范围内唯一识别某份财政电子票据。

二、编码结构

(一)财政电子票据代码

财政电子票据代码设计为8位,由财政电子票据监管机构行政区划编码、财政电子票据分类编码、财政电子票据种类编码、财政电子票据年度编码4部分组成。

第一部分:财政电子票据监管机构行政区划编码(2位)。

中央用“00”,各省(自治区、直辖市)遵循《GB/T 2260-2007 中华人民共和国行政区划代码》取前2位,用于反映省级财政票据监管机构所属行政区划,使用数字表示。

新疆生产建设兵团用“66”。

具体编码如下:

第二部分:财政电子票据分类编码(2位)。

由财政部统一编码,用于反映财政电子票据所属的分类,使用数字表示。

具体编码如下:

第三部分:财政电子票据种类编码(2位)。

采用顺序码,用于反映财政电子票据种类,使用数字表示。

如,在医疗收费票据中,“01”表示医疗门诊收费票据,“02”表示医疗住院收费票据。

第四部分:财政电子票据年度编码(2位)。

用于区分财政电子票据赋码年度,使用数字表示。

如“17”表示2017年度。

(二)财政电子票据号码

财政电子票据号码(10位)。

采用顺序号,用于反映财政电子票据赋码顺序,使用数字表示。

如“0000000001”表示第一份电子票据。

三、举例。

财政部关于开展电子非税收入一般缴款书试点的通知

财政部关于开展电子非税收入一般缴款书试点的通知文章属性•【制定机关】财政部•【公布日期】2021.08.16•【文号】财库〔2021〕31号•【施行日期】2021.08.16•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】财务制度正文关于开展电子非税收入一般缴款书试点的通知财库〔2021〕31号党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,最高人民法院,最高人民检察院,有关人民团体,财政部各地监管局:为进一步深化非税收入收缴领域“放管服”改革,提高非税收入一般缴款书(以下简称缴款书)监管水平和工作效率,充分利用现代信息化管理手段,推动企业和群众缴纳非税收入“一网、一门、一次”,财政部决定在中央部门和单位开展电子缴款书试点,现将有关事宜通知如下。

一、高度重视试点工作电子缴款书是指由财政部监管、执收单位依法收缴政府非税收入时,运用计算机和信息网络技术开具、存储、传输和接收的数字电文形式的凭证,是以电子数据形式表现的财政票据,电子缴款书和纸质缴款书具有同等法律效力。

通过非税收入收缴管理系统开具的电子缴款书,以数字信息代替纸质缴款书,以电子签名代替手工签章,实现缴款书电子开票、自动核销、全程跟踪、源头控制,有利于节约社会资源和成本,方便缴款人保存使用,提高财政监管水平和效率,进一步规范单位财务管理。

财政部负责组织实施电子缴款书试点工作,确定电子缴款书试点单位和实施步骤,建立健全相关管理制度。

执收单位要提高认识,高度重视,加强组织实施,确保试点工作稳步推进。

二、试点内容电子缴款书由财政部制定技术规范,依托非税收入收缴管理系统进行管理,基本要素包括:缴款码、执收单位编码、执收单位名称、票据代码、票据号码、校验码、填制日期、付款人(全称、账号、开户银行)、收款人(全称、账号、开户银行)、项目编码、收入项目名称、单位、数量、收缴标准、金额、执收单位签章、财政部门监制签章等。

(完整word版)财政部电子票据改革要求

湖北省财政厅财政电子票据单一来源采购理由说明一、财政部电子票据改革的要求财政部2017年6月份下发《关于稳步推进财政电子票据管理改革的试点方案》的通知(财综〔2017〕32号)文件为我国财政电子票据发展定下基调。

文件明确了财政电子票据的整体框架和标准流程、规范等内容,确定了第一批试点单位,要求稳步推进财政电子票据管理改革工作,逐步建立科学规范的新型财政票据监管体系.文件明确要求原则上使用财政部统一开发建设的财政电子票据管理系统,需要实现全国财政电子票据数据信息共享,做到全国财政电子票据一站式查询、真伪查验和报销入账等,切实优化社会化应用服务。

财政部2017年9月份下发《关于开展财政电子票据管理系统建设应用的通知》(财信办〔2017〕9号)文件,文中明确说明“财政政部组织开发了财政电子票据管理系统,可供地方财政部门建设应用时使用,准备使用财政部统一开发建设的财政电子票据管理系统的省(市)财政部门可通过来函的方式与部信息网络中心联系获取相应的软件及文档资料"财政部2017年11月份下发《财政部关于做好财政电子票据管理改革第二批试点有关工作的通知》(财综〔2017〕66号)文件,又选择了山西、内蒙等7个地方试点单位,要求在32号文的基础上进一步加快推进财政电子票据改革工作。

财政部2018年11月1日—2日,在北京召开“全国财政综合暨财政电子票据管理改革工作会议”,全国各省份财政综合部门和财政票据监管中心有关同志,以及部办公厅、政研室、条法司、税政司、预算司、信息网络中心等相关单位同志参加了会议。

在会上余蔚平副部长明确提出“要求全国各省全面推进财政电子票据管理改革,还没有建设财政电子票据系统的省份,建议直接使用部里已开发好的财政电子票据系统”。

财政部2018年11月份下发《财政部关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)文件,要求全国各地全面推开财政电子票据改革工作,各地原则上要使用财政部统一开发的财政电子票据系统。

海南省财政厅关于海南省财政电子票据管理办法的政策解读

海南省财政厅关于海南省财政电子票据管理办法的政策解读一、《海南省财政电子票据管理办法》制定背景有哪些根据《财政部关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)、《财政部关于印发〈关于稳步推进财政电子票据管理改革的试点方案〉的通知》(财综〔2017〕32号)和《财政部、国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)以及省委、省政府深化“最多跑一次”改革的要求,为加快推进我省财政电子票据改革,规范财政电子票据管理,省财政厅于2020年6月印发了《海南省财政电子票据管理办法》(琼财票规〔2020〕6号,以下简称《办法》)。

二、《海南省财政电子票据管理办法》主要内容有哪些些《办法》共五章二十八条,符合相关法规制度要求,生成开具的财政电子票据与纸质财政票据具有同等效力。

单位利用财政电子票据进行核算的,应当保证财政电子票据的生成、传输和存储安全可靠,并在会计核算系统中设置必要的程序,防止财政电子票据重复入账。

《办法》对海南省财政电子票据的种类、要素和管理流程等作出规定,并明确了相关部门的职责分工以及监督检查与法律责任。

三、什么是财政电子票据答:财政电子票据是指由财政部门监管的,行政事业单位在依法收取政府非税收入或者从事非营利性活动收取财物时,运用计算机和信息网络技术开具、存储、传输和接收的数字电文形式的凭证。

四、海南省财政电子票据有哪些答:目前我省使用的财政电子票据包括:海南省非税收入统一票据(电子)、海南省行政事业单位资金往来结算票据(电子)、海南省公益事业接受捐赠统一票据(电子)、海南省省会团体会费票据(电子)、海南省医疗门诊收费票据(电子)、海南省医疗住院收费票据(电子)。

五、财政电子票据的优点有哪些答:减少纸质票据使用和保管环节,大大降低票据管理成本;解决了电子缴费、自助缴费方式下,缴款人取票困难的问题,提升便民服务和降低社会成本;每一笔收款业务对应一张电子票据,解决了纸质票据对账难、易出错的问题,有利于加强财务规范和内部监管;电子票据采用签名防伪机制,具有唯一性、防篡改、防抵赖等特性,彻底避免假票;电子票据自动核销,解决了纸质票据核销难的问题。

海南省财政电子票据管理办法

海南省财政电子票据管理办法则总第一章为了规范财政电子票据管理工作,根据《中华人民共和国电子签名法》、《财政票据管理办法》(财政部令第70号)、《关于稳步推进财政电子票据管理改革的试点方案的通知》(财综〔2017〕32号)、《关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)、《财政部、国家档案局关第一条于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)和《海南省财政电子票据管理改革的实施方案》(琼财票〔2018〕1746号)等法律法规及有关规定,结合海南省实际,制定本办法。

本办法适用于海南省行政区域内单位财政电子票据的使用和管理。

第二条本办法所称的财政电子票据是指由财政部门监管,国家机关、事业单位、具有公共管理或者公共服务职能的社会团体及其他组织(以下简称行政事业单位)依法收取政府非税收入或者从事非营利性活动收取财物时,依托互联网和数字签名技术手段制作,运用计算机和信息网络技术开具、存储、传输和接收的数字电文形式的电子凭证,具有与纸质票据同等的法律效力。

第三条财政电子票据的基本特征是以数字信息代替纸质文件、以电子签名代替手工签章,通过网络手段进行传输流转,通过计算机等电子载体进行存储保管。

第四条符合相关法规制度要求,开具的财政电子票据是单位财务收支和会计核算的电子原始凭证,是财政、审计等部门进行监督检查的重要依据,具有与纸质财政票据同等的法律效力。

第五条单位利用财政电子票据进行会计核算的,应当保证财政电子票据的生成、传输和存储安全可靠,对财政电子票据的任何篡改都能够被发现,且在相关信息系统中设置必要的程序,防止财政电子票据重复入账。

第六条财政电子票据须符合财政部门统一的业务和技术标准,主要依托财政电子票据管理系统进行管理。

财政电子票据基本管理流程包括制样、赋码、监制签章、存储、查验、核销、入账和归档。

第七条各级财政部门是财政电子票据的主管部门,按照职责分工和管理权限负责本行政区域内的财政电子票据管理工作。

海南省财政厅关于印发《海南省财政电子票据管理办法》的通知

海南省财政厅关于印发《海南省财政电子票据管理办法》的通知文章属性•【制定机关】海南省财政厅•【公布日期】2020.06.19•【字号】琼财票规〔2020〕6号•【施行日期】2020.06.19•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】票据正文海南省财政厅关于印发《海南省财政电子票据管理办法》的通知各市县财政局、洋浦财政局,省直各单位:为深入贯彻落实省委、省政府深化“最多跑一次”改革部署,加快推进我省财政电子票据改革,进一步规范财政电子票据管理,根据《财政部关于印发<关于稳步推进财政电子票据管理改革的试点方案>的通知》(财综〔2017〕32号)、《财政部关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)、《财政部、国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)要求,结合我省实际,制定了《海南省财政电子票据管理办法》。

现印发给你们,请认真遵照执行。

海南省财政厅2020年6月19日海南省财政电子票据管理办法第一章总则第一条为了规范财政电子票据管理工作,根据《中华人民共和国电子签名法》、《财政票据管理办法》(财政部令第70号)、《关于稳步推进财政电子票据管理改革的试点方案的通知》(财综〔2017〕32号)、《关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)、《财政部、国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)和《海南省财政电子票据管理改革的实施方案》(琼财票〔2018〕1746号)等法律法规及有关规定,结合海南省实际,制定本办法。

第二条本办法适用于海南省行政区域内单位财政电子票据的使用和管理。

第三条本办法所称的财政电子票据是指由财政部门监管,国家机关、事业单位、具有公共管理或者公共服务职能的社会团体及其他组织(以下简称行政事业单位)依法收取政府非税收入或者从事非营利性活动收取财物时,依托互联网和数字签名技术手段制作,运用计算机和信息网络技术开具、存储、传输和接收的数字电文形式的电子凭证,具有与纸质票据同等的法律效力。

财政票据(网络版)电子化系统开票端操作手册

功能说明:该功能为作废过期或不用的票据。

如何作废票据?

点击工具栏中的【增加】,输入作废票据信息(如票号段等)如下图所示:

注:输入数量后,双击当前票据可用的票据信息,作废号码段自动填入。

核对完信息后点【保存】即可。

如何修改作废票据?

选择要修改的作废票据信息后,点击工具条中的【修改】按钮即可弹出修改界面。

出现此界面后点击最下方的确认按钮,入库完成。

当单位端票据无变动时,直接进入界面:

2.

2.1人员管理

功能说明:对单位开票人员维护,修改开票人名称。

2.2密码管理

修改开票人员密码,重置等操作。

2.3收

查看财政部门相关通知等。

3.日常业务

3.1电脑开票

功能说明:是用于开票据类型为电子化的票据。

如何开票?

在电脑开票操作界面,点击工具栏中的【增加】按钮,系统会弹出核对票号提示框,如图:

所属单位:输入单位编码。

用户编码:登录单位的用户编码【002】

用户密码:默认单位密码为【123456】

验证码:当输入错误时,会自动换一张验证码图片;

记录用户编码:勾选系统自动把用户编码保存在本地,第二次登录不需要重新输入。

填写完正确信息,点【确定】即可登入系统。

进入系统

进入系统界面如图:

当单位端票据出现变动的时候,如财政或上级直管下发票据时,才会出现此界面:

流程说明:

1.单位到财政部门申请电子票据,由财政把单位的基本信息设置好并审核完后,财政部门给用票单位发放票据,单位进行领票确认并入库。

2.在规定时间内,单位要把开据的发票带到财政核销,然后由财政进行审核。1 Nhomakorabea2系统登录

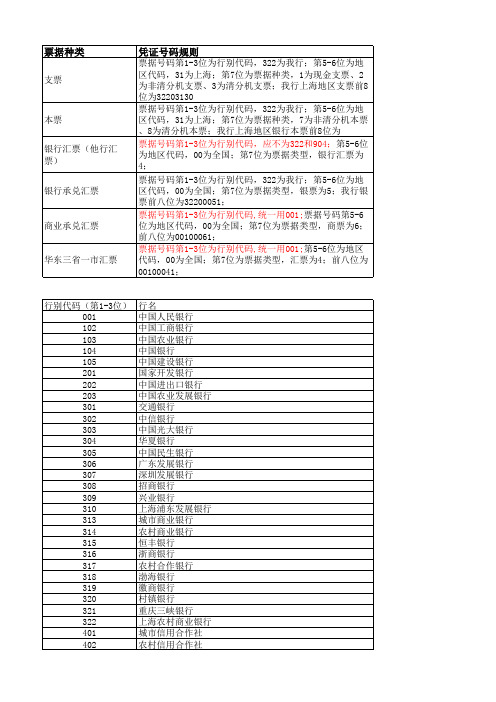

票据号码规则

本票 银行汇票(他行汇 票) 银行承兑汇票

商业承兑汇票

华东三省一市汇票

行别代码(第1-3位) 001 102 103 104 105 201 202 203 301 302 303 304 305 306 307 308 309 310 313 314 315 316 317 318 319 320 321 322 401 402 403

行名 中国人民银行 中国工商银行 中国农业银行 中国银行 中国建设银行 国家开发银行 中国进出口银行 中国农业发展银行 交通银行 中信银行 中国光大银行 华夏银行 中国民生银行 广东发展银行 深圳发展银行 招商银行 兴业银行 上海浦东发展银行 城市商业银行 农村商业银行 恒丰银行 浙商银行 农村合作银行 渤海银行 徽商银行 村镇银行 重庆三峡银行 上海农村商业银行 501 502 503 504 505 506 507 509 510 511 512 513 514 531 532 533 534 536 551 561 563 564 565 566 581 591 593 594 595 596 597 611 616 621 622 631 632 633 641 651 652 661 662 663 671 672 673 681 682 691 694 695 711 712

汇丰银行(中国)有限公司 东亚银行(中国)有限公司 南洋商业银行(中国)有限公司 恒生银行(中国)有限公司 中国银行(香港)有限公司 集友银行有限公司 创兴银行有限公司 星展银行(中国)有限公司 永亨银行(中国)有限公司 上海商业银行 永隆银行有限公司 大新银行(中国)有限公司 中信嘉华银行(中国)有限公司 花旗银行(中国)有限公司 美国银行有限公司 摩根大通银行(中国)有限公司 美国建东银行有限公司 纽约银行 印度国家银行 三菱东京日联银行(中国)有限公司 三井住友银行(中国)有限公司 瑞穗实业银行(中国)有限公司 日本山口银行股份有限公司 日本住友信托银行股份有限公司 挪威银行公共有限公司 韩国外换银行股份有限公司 友利银行(中国)有限公司 韩国产业银行 新韩银行(中国)有限公司 韩国中小企业银行 韩亚银行(中国)有限公司 马来西亚马来亚银行有限公司 菲律宾首都银行及信托有限公司 华侨银行(中国)有限公司 大华银行(中国)有限公司 盘古银行(中国)有限公司 泰国泰京银行大众有限公司 泰华农民银行大众有限公司 奥地利中央合作银行股份有限公司 比利时联合银行股份有限公司 比利时富通银行有限公司 苏格兰皇家银行(中国)有限公司 荷兰安智银行股份有限公司 荷兰万贝银行 渣打银行(中国)有限责任公司 英国苏格兰皇家银行公众有限公司 英国巴克莱银行有限公司 瑞典商业银行公共有限公司 瑞典北欧斯安银行有限公司 法国兴业银行(中国)有限公司 东方汇理银行(中国)有限公司 法国外贸银行股份有限公司 德国德累斯顿银行股份有限公司 德意志银行(中国)有限公司

数电票号码规则

数电票号码的规则是由电子商业汇票系统(ECDS)在出票当日,根据系统自动生成的唯一号码,共30位,全部为数字。

第1位数字代表票据种类,只能是数字“1”和“2”,其中“1”代表电子银行承兑汇票,“2”代表电子商业承兑汇票。

第2-3位代表公立年度后两位,第4-6位代表行政区划代码,第7位代表出票渠道等信息,第8-20位代表顺序编码。

此外,数电票无需录入购销方地址及银行信息,无需加盖企业发票专用章,无密码区。

全电发票还支持“一票一号一密”的试点改革方案,更好地保证了发票的真实性和准确性。

同时,电子发票在保存和查询方面也更加便捷,可以大大节省企业的成本和时间。

数电票号码规则是电子商业汇票系统自动生成的唯一号码,具有特定的含义和规则。

数电票的推广和应用可以促进企业的数字化转型和升级,提高财务管理效率和便利性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财政电子票据编码规则

一、适用范围

本规则适用于制定全国所有财政电子票据编码。

财政电子票据编码由票据代码和票据号码两部分组成,票据代码和票据号码组合,可以在全国范围内唯一识别某份财政电子票据。

二、编码结构

(一)财政电子票据代码

财政电子票据代码设计为8位,由财政电子票据监管机构行政区划编码、财政电子票据分类编码、财政电子票据种类编码、财政电子票据年度编码4部分组成。

第一部分:财政电子票据监管机构行政区划编码(2位)。

中央用“00”,各省(自治区、直辖市)遵循《GB/T 2260-2007 中华人民共和国行政区划代码》取前2位,用于反映省级财政票据监管机构所属行政区划,使用数字表示。

新疆生产建设兵团用“66”。

具体编码如下:

第二部分:财政电子票据分类编码(2位)。

由财政部统

一编码,用于反映财政电子票据所属的分类,使用数字表示。

具体编码如下:

第三部分:财政电子票据种类编码(2位)。

采用顺序码,用于反映财政电子票据种类,使用数字表示。

如,在医疗收费票据中,“01”表示医疗门诊收费票据,“02”表示医疗住院收费票据。

第四部分:财政电子票据年度编码(2位)。

用于区分财政电子票据赋码年度,使用数字表示。

如“17”表示2017年度。

(二)财政电子票据号码

财政电子票据号码(10位)。

采用顺序号,用于反映财政电子票据赋码顺序,使用数字表示。

如“”表示第一份电子票据。

三、举例。