2011中国私人财富报告

新时期我国民间金融促进民营企业发展的——以温州金融改革为例

Finance金融视线0882013年1月 新时期我国民间金融促进民营企业发展的探析——以温州金融改革为例浙江财经学院东方学院 吴泽堃摘 要:目前,我国民营企业发展迅速,在国民经济中占有非常重要的地位,使我国经济得到了快速发展,社会在这种繁荣的环境下得到稳步前进。

温州从最初的老板跑路事件发展成为了国际金融改革的前沿地区,是所有民营企业的一个良好代表,逐渐被社会所关注。

因此,本文重点探讨了民间金融对于民营企业发展的作用,还对民营企业融资困难进行了阐述,提出使民营企业更好发展的对策。

关键词:民营企业 金融 改革中图分类号:F832 文献标识码:A 文章编号:1005-5800(2013)01(b)-088-02前几年,众所周知的老板跑路、资金链危机等问题都发生在浙江省温州市。

其原因在于,民间资本的在投资方面存在困难,加上一些规模较小的民营企业不被大企业所接受,融资困难成为了这些民营企业的生存难题。

2012年3月,我国国务院总理温家宝主持召开了国务院常务会议,该会议将温州市作为金融改革的试点区域,使温州民营企业中存在的问题得到了有效解决。

1 温州民营企业民间金融现状分析民营企业的资金来源通常有四种:一是自己筹集,二是直接融资,三是间接融资,四是政府支持。

每个企业的发展阶段以及类型都不一样,因此采用的融资方式也不一样,而融资需要发展是有规律可循的。

在市场经济发展中,民间企业融资比大型企业融资存在更大的难度。

1.1 资金链危机2008年发生了大规模的次贷危机,我国也受到严重影响,同期,我国政府决定推行四万亿元的投资计划,我国中央银行连续2次下调了存款准备金率,从而导致了贷款规模过大,流动性剩余的现象,产生了通货膨胀。

为了解决这一次的次贷危机,从2010年开始,中央银行就实行了从紧的货币政策,将存款准备金率与贷款基准利率上调了很多次。

目前,企业的银行贷款利率是比较高的,一些规模较小的民营企业很难通过赢利来偿还贷款,所以,很多民营企业开始走上民间借贷的道路。

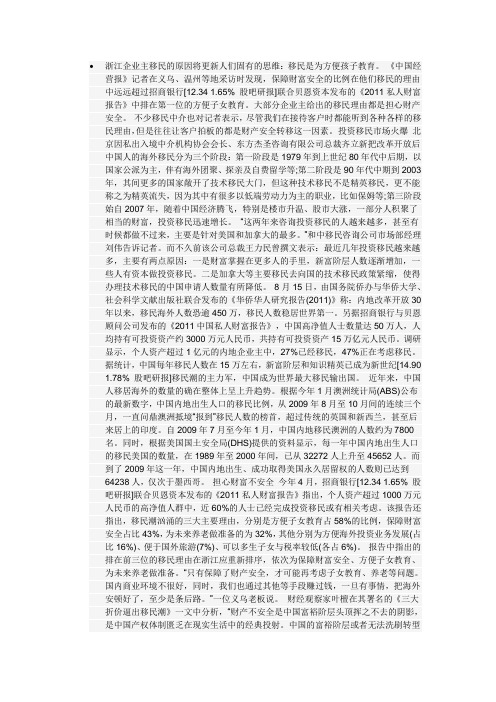

我国商业银行私人银行业务发展问题研究

我国商业银行私人银行业务发展问题研究摘要:我国商业银行私人银行业务的进一步发展,既面临着机遇又面临着很多制约因素。

本文通过对我国商业银行发展私人银行业务进行环境分析,阐述了商业银行发展私人银行业务的路径选择,以促使国内方兴未艾的私人银行业务实现又好又快发展。

关键词:商业银行;私人银行;业务发展一、我国商业银行的私人银行业务商业银行是以经营工商业存、放款为主要业务,并以获取利润最大化为目的的。

近几年,私人银行业务的迅速发展对商业银行的利润贡献率的提高发挥着重要作用也成为金融研究领域的重点和热点问题。

在当前的宏观经济背景下,我国商业银行私人银行业务的进一步发展既面临机遇又面临着很多制约因素,因此,需要为其提供一定的理论和政策指导。

对于私人银行业务的定义,目前学术界并没有统一的界定。

根据美国众议院的规定,所谓私人银行业务,就是向拥有高净资产的私人客户(HNWL,High Networth Individual)个别提供的金融产品和金融服务,包括接受存款、贷款、个人信托、遗嘱处理、资金转移、开立转付帐户、在外国银行开立账户,以及其他不向一般公众普遍提供的金融服务。

2005年5月25日,中国银监会在《商业银行个人理财业务管理暂行办法》中,首次正式提出了私人银行服务的概念:“私人银行服务是指,商业银行与特定客户在充分沟通协商的基础上,签订有关投资和资产管理合同,客户全权委托商业银行按照合同约定的投资计划、投资范围和投资方式,代理客户进行有关投资和资产管理操作的综合委托投资服务。

”相比于一般的零售银行业务,私人银行业务具有以下鲜明特征:以高净资产客户为服务对象,以财富管理为核心业务,以高品质服务为主要经营策略,以家庭办公室为主要组织形式。

2007年3月29日,国内第一家私人银行中国银行私人银行部(北京)正式开业,成为目前最早以100万美元为门槛开展业务的中资私人银行。

此后,引发了设立私人银行的连锁反应,多家银行设立了私人银行部,并各自设立了最低开户金额,见表1。

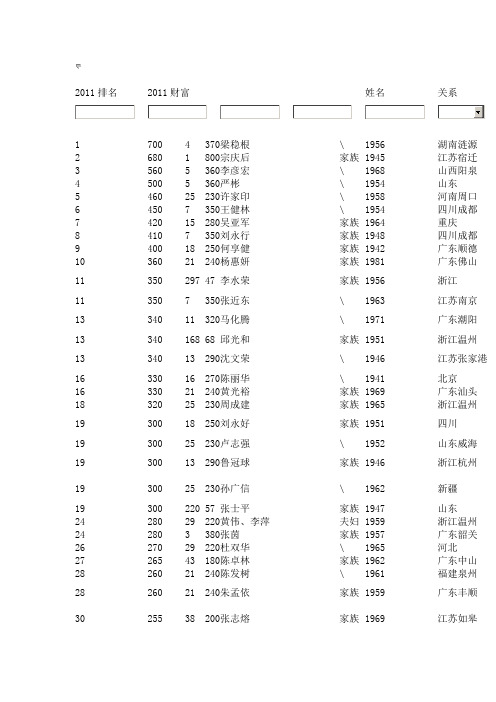

2011年福布斯中国富豪榜榜单(1-100

2011年福布斯富豪榜(1-100)2011排名 2010排名 排名趋势 姓名性别 年龄2011财富(亿人民币)公司省份 城市 主要产业1 3 上升 梁稳根 男 54 594.5 三一集团 湖南 长沙 机械装备制造2 2 持平 李彦宏 男 42 588.2 百度北京 北京搜索引擎3 7 上升刘永行 男 63 434.7东方希望集团 上海 上海 饲料、重化工业、投资4 21 上升 刘永好家族 男 60 421.9新希望集团 四川 成都 饲料、房地产、金融、化工 5 1 下降 宗庆后 男 66 415.5 娃哈哈集团 浙江 杭州 饮料 6 11 上升许家印 男 52 396.4恒大集团 广东 广州 房地产 7 8 上升 吴亚军夫妇 女 47 377.2龙湖地产 北京 北京 房地产 8 4 下降 张近东 男 48 358 苏宁电器 江苏 南京 家电零售 9 6下降何享健 男 69 351.6美的集团 广东 佛山 日用电器制造10 147 上升 邱光和家族 男 59 306.9森马服饰 浙江 温州 纺织品、服装、鞋帽零售 11 16 上升 杨惠妍 女 29 287.7 碧桂园 广东 佛山 房地产 12 15 上升 周成建 男 46 281.3 美邦服饰 上海 上海 服装连锁13 9下降马化腾 男 39 274.9腾讯 广东 深圳 即时通讯、门户网站、网络游戏14 0重回 张士平家族 男 64 268.5 中国宏桥集团、山东魏桥创业集团山东 滨州矿业、纺织15 13 下降王健林 男 57 255.7大连万达集团 辽宁 大连 房地产16 20上升 张欣夫妇女 45 211SOHO 中国北京 北京房地产17 197 上升 黄光裕夫妇 男 42 207.8鹏润投资北京 北京 家电零售、房地产 18 12 下降 陈发树 男 50 204.6 新华都实业集团 福建 福州 零售、投资、房地产 19 31 上升 卢志强 男 59 198.2 泛海集团北京 北京 金融、房地产、投资 20 37 上升李水荣 男 55 196.9浙江荣盛控股集团 浙江 杭州 化纤、石化21 18 下降 鲁冠球父子 男 66 195.6万向集团浙江 杭州 汽车、有色金属、房地产、农业 22 26 上升张志熔 男 42 191.8恒盛地产、熔盛重工 香港 香港 房地产、造船 23 5下降 李锂夫妇 男 47 185.4海普瑞广东 深圳 医药24 27 上升 孙广信 男 48 179新疆广汇实业投资(集团) 新疆 乌鲁木齐 能源、汽车销售服务、房地产25 30 上升丁磊 男 39 176.4 网易 广东 广州 门户网站26 34 上升 黄伟夫妇 男 52 175.8新湖集团 浙江 杭州 房地产、金融、矿业、生物制药 27 23 下降郭广昌 男 44 175.2复星国际 上海 上海 钢铁、房地产、医药、金融 28 29 上升 陈建华夫妇 男 40 159.8恒力集团 江苏 吴江 化纤、石化 29 14 下降 许荣茂 男 61 153.4 世茂集团 香港 香港 房地产 30 52 上升朱共山 男 53 147协鑫控股 江苏 徐州 电力、太阳能 31 19 下降 祝义材夫妇 男 47 144.5 雨润集团 江苏 南京 食品、房地产 32 94 上升 陈丽华家族 女 70 142.6富华集团 北京 北京 房地产 33 17 下降 朱林瑶 女 41 140.6 华宝国际 香港 香港 香料香精 34 24下降刘忠田 男 47 128.5忠旺集团辽宁 辽阳工业铝型材35 35 持平 沈国军 男 49 127.9 银泰集团 北京 北京 零售、房地产 36 28下降 施文博 男 61 126.6 恒安集团福建 晋江 个人护理用品37 32 下降许连捷(许自连)男 58 124 恒安集团 福建 晋江 个人护理用品38 59 上升 龚虹嘉夫妇 男 46 123.4 海康威视 香港 香港 电子产品制造39 92 上升 马云男 46 121.5阿里巴巴 浙江 杭州 电子商务、网上零售及支付 40 0 新上王木清 男 60 118.9正通汽车 上海 上海 汽车销售服务 41 0 重回 孟庆山家族 男 62 118.3梅花集团 河北 廊坊 发酵制造42 58 上升史玉柱 男 48 117巨人集团上海 上海 保健品、网络游戏、投资 43 0重回 陈宁宁家族 女 40 115.1香港嘉鑫控股集团香港 香港 投资44 36 下降沈文荣 男 65 114.4江苏沙钢集团 江苏 张家港 钢铁45 0新上 吴以岭家族 男 61 110.6以岭药业河北 石家庄 医药 46 45 下降张志东 男 39 110 腾讯 广东 深圳 即时通讯、门户网站、网络游戏 47 101 上升 姜滨夫妇 男 44 109.3歌尔声学 山东 潍坊 电子元器件制造 48 25 下降 高德康家族 男 59 108.7 波司登 江苏 常熟 服装 49 76 上升 梁庆德父子 男 74 108 格兰仕 广东 佛山 日用电器制造 50 54 上升 何巧女夫妇 女 45 107.4 东方园林 北京 北京 园林设计51 50下降 周福仁家族男 54 106.8西洋集团 辽宁 海城化肥、耐火材料、铁矿52 60 上马兴田男 42 102.9 康美药业广普医药升 家族东 宁 53 43 下降薛光林 男 43 102.3光汇石油香港 香港石油化工54 91 上升 张桂平父子 男 60 98.5 苏宁环球集团 江苏 南京 房地产55 45 下降 黄泽兰夫妇 男 56 97.8章源钨业 江西 赣州 有色金属56 10 下降 王传福 男 45 97.2 比亚迪广东 深圳电池、汽车、新能源57 96 上升宋作文 男 64 96.5山东南山集团 山东 龙口 铝业、建筑、纺织57 72 上升 王玉锁夫妇 男 47 96.5 新奥集团 河北 廊坊 能源、房地产 59 53 下降张力男 58 95.9 富力集团广东 广州房地产、投资60 41下降 李新炎夫妇 男 61 95.3中国龙工集团 上海 上海机械装备制造61 109 上升 张宏伟 男 56 94.6北京东方集团 北京 北京 家居连锁、金融、矿业、港口61 86 上升庞庆华 男 55 94.6庞大集团 河北 唐山 汽车销售服务 63 48 下降 叶澄海家族 男 68 94 信立泰 香港 香港 医药64 39下降 黄茂如夫妇男 46 93.3茂业集团 广东 深圳 房地产、百货、零售 65 116 上升 朱兴良 男 52 92.7金螳螂 江苏 苏州 装修装饰 65 93 上升 傅光明家族 男 57 92.7 圣农实业福建 南平家禽饲养加工67 51下降 林秀成家族男 55 92.1福建三安集团 福建 厦门 电子元器件制造、钢铁68 144 上升 唐修国 男 48 91.4三一集团湖南 长沙机械装备制造69 76 上升 黄如论 男 60 90.1 世纪金源集团 北京 北京 房地产、投资70 72上升童锦泉 男 56 89.5长峰房地产上海 上海房地产71 84 上黄联禧 男 49 88.2 中国联塑集团 香香塑料制造升港 港 72 0 新上 林聪颖 男 50 87.6 九牧王 香港 香港 服装制造 73 47下降黄毅男 49 86.9 中升集团辽宁 大连汽车销售服务74 100 上升 林立男 48 86.3 深圳立业集团 广东 深圳 金融、投资75 86上升 陈卓林夫妇男 49 85.7雅居乐地产 广东 中山 房地产76 116 上升 昝圣达 男 48 84.4综艺集团 江苏 南通 太阳能、投资、计算机应用服务 77 65下降 丁欣欣夫妇男 53 83.7亚厦控股 浙江 杭州 装修装饰 77 108 上升 刘革新 男 60 83.7科伦药业 四川 成都 化学药品制剂制造 79 173 上升 向文波 男 49 82.5三一集团 湖南 长沙 机械装备制造 79 168 上升 毛中吾 男 49 82.5三一集团 湖南 长沙 机械装备制造 81 178 上升 袁志敏家族 男 50 81.8金发科技 广东 广州 塑料、投资 82 113 上升 吴光明父子 男 49 81.2鱼跃医疗 江苏 丹阳 医疗器械 83 69 下降 徐镜人父子 男 67 80.6扬子江药业 江苏 泰州 医药84 42 下降 黄绍武 男 40 79.9 爱施德广东 深圳移动通讯产品销售服务84 84 持平方威男 37 79.9 辽宁方大集团 北京 北京 石墨碳素、钢铁、化工86 68 下降 刘志强夫妇 男 46 79.3广东香江集团 广东 广州 房地产、家居流通、能源、金融87 40下降李书福 男 48 78.6吉利集团 浙江 杭州 汽车制造87 147 上升 车建新 男 45 78.6红星美凯龙 上海 上海 商业地产、家居流通 89 332 上升 黄世再 男 60 78大中华国际 广东 深圳房地产90 98 上王文京 男 46 77.4用友软件北北软件开发升京 京90 131 上升 霍庆华 男 50 77.4中国庆华集团 北京 北京 煤炭、化工90 62下降 蒋仁生父子男 57 77.4智飞生物重庆 重庆 生物药品制造93 101 上升 孙飘扬 男 53 76.7恒瑞医药江苏 连云港 医药制造93 0 新上刘强东 男 37 76.7京东商城 北京 北京 电子商务 95 0新上 刘载望家族男 39 76.1江河幕墙北京 北京装修装饰96 129 上升 刘沧龙 男 56 75.4四川宏达集团 四川 成都 冶金、矿业、化工、房地产、金融96 0 新上 杜江涛夫妇 男 41 75.4 内蒙君正 北京 北京 电力生产 96 0新上阎志男 38 75.4卓尔发展 湖北 武汉 房地产99 366 上升 虞阿五父子 男 69 74.8日月首饰 浙江 绍兴 珠宝连锁、房地产、投资 99 43下降 曹德旺夫妇男 65 74.8福耀集团福建 福清玻璃制造数据来源:福布斯中文网 凤凰网理财制表。

浙江企业主移民的原因将更新人们固有的思维

浙江企业主移民的原因将更新人们固有的思维:移民是为方便孩子教育。

《中国经营报》记者在义乌、温州等地采访时发现,保障财富安全的比例在他们移民的理由中远远超过招商银行[12.34 1.65% 股吧研报]联合贝恩资本发布的《2011私人财富报告》中排在第一位的方便子女教育。

大部分企业主给出的移民理由都是担心财产安全。

不少移民中介也对记者表示,尽管我们在接待客户时都能听到各种各样的移民理由,但是往往让客户拍板的都是财产安全转移这一因素。

投资移民市场火爆北京因私出入境中介机构协会会长、东方杰圣咨询有限公司总裁齐立新把改革开放后中国人的海外移民分为三个阶段:第一阶段是1979年到上世纪80年代中后期,以国家公派为主,伴有海外团聚、探亲及自费留学等;第二阶段是90年代中期到2003年,其间更多的国家敞开了技术移民大门,但这种技术移民不是精英移民,更不能称之为精英流失,因为其中有很多以低端劳动力为主的职业,比如保姆等;第三阶段始自2007年,随着中国经济腾飞,特别是楼市升温、股市大涨,一部分人积聚了相当的财富,投资移民迅速增长。

“这两年来咨询投资移民的人越来越多,甚至有时候都做不过来,主要是针对美国和加拿大的最多。

”和中移民咨询公司市场部经理刘伟告诉记者。

而不久前该公司总裁王力民曾撰文表示:最近几年投资移民越来越多,主要有两点原因:一是财富掌握在更多人的手里,新富阶层人数逐渐增加,一些人有资本做投资移民。

二是加拿大等主要移民去向国的技术移民政策紧缩,使得办理技术移民的中国申请人数量有所降低。

8月15日,由国务院侨办与华侨大学、社会科学文献出版社联合发布的《华侨华人研究报告(2011)》称:内地改革开放30年以来,移民海外人数恐逾450万,移民人数稳居世界第一。

另据招商银行与贝恩顾问公司发布的《2011中国私人财富报告》,中国高净值人士数量达50万人,人均持有可投资资产约3000万元人民币,共持有可投资资产15万亿元人民币。

《福布斯》2011年中国富豪排行榜

651 吕向阳 下降 1900

651 沈国军 上升 1900

651 张宏伟 上升 1900

736 陈丽华 上升 1700

736 高德康 上升 1700

736 黄泽兰 新上榜 1700

736 许连捷 新上榜 1700

736 施文博 新上榜 1700

938 杜江涛 新上榜 1300

938 方威 持平 1300

938 黄如论 持平 1300

938 蒋仁生 新上榜 1300

938 李振江 新上榜 1300

938 刘宝林 新上榜 1300

938 戚金兴 持平 1300

938 沈文荣 下滑 1300

938 孙飘扬 新上榜 1300

中国内地排行榜

全球排名 姓名 资产排名状态 资产(百万美元)

95 李彦宏 上升 9400

114 梁稳根 上升 8000

169 宗庆后 下降 5900

179 李锂 新上榜 5700

185 何享健 上升 5500

185 吴亚军 上升 5500

200 许家印 上升 5100

488 朱共山 上升 2400

512 黄伟 上升 2300

564 李新炎 再次入榜 2100

564 卢志强 下降 2100

564 黄联禧 新上榜 2100

595 孟庆山 新上榜 2000

595 张志东 上升 2000

651 李书福 上升 1900

651 林秀成 上升 1900

993 唐修国 新上榜 1200

993 徐镜人 新上榜 1200

993 昝圣达 新上榜 1200

美宝面临的双重国籍问题

中国“单一国籍”的制定,有其特殊的历史背景。

在国际交流已经非常广泛的今天,“单一国籍”理论上可以达到,包括《中国旅行证》也是为单一国籍找一个官方解释,但实际情况是可控性非常差,拥有两本护照的情况很难排查。

2012年爆出的俏江南张兰“国籍门”事件,把双重国籍现象揭露得一览无遗。

大致分两个状况,“裸商”和“裸官”。

“裸商”是指民营企业家用实业做抵押,获得贷款后去海外投资移民,或企业主事先把资产转移到海外,等时机“成熟”即宣告破产的社会现象。

据《2011中国私人财富报告》,个人资产超过1亿元的大陆企业主中27%已经移民,还有47%正在考虑移民。

造成这种现象的无非两个原因:一是,其中一些成功人士的创富历程,不乏原罪。

其财富积累,不是或较少是通过合法途径完成的。

当“裸商”或携资金而走,是出于免责的准备。

二是,对未来缺乏乐观预期。

这其中,既包括对现有盈利模式是否今后仍然适用缺乏把握,也包括对于子女教育、未来养老、保障财富安全缺乏把握。

“裸官”更是天下皆知了,有些被抓的贪官直接说,“老子是裸官,你能把老子怎么样?”裸官往往都是走这样一条路:孩子——老婆——资金——护照——自己——全家国外团聚。

第一步:子女。

出去相对简单,没有人会怀疑。

而且,如果孩子出国留学,自然有人会送上学费和路费;如果让孩子在境外打工,自然有人安排好工作。

第二步:妻子。

这一步比较容易引起警觉,有的是出去陪读,有的是工作关系,有的甚至是和丈夫假离婚。

第三步:资金。

涉贪腐问题的“裸官”需要将聚敛的巨额资金转移到境外,有的是汇给已经在境外的家人,有的是通过海外开办公司,有的是通过地下钱庄,有的是随身携带。

第四步:护照。

部分“裸官”手里有多个护照,其中至少有一个是无需签证可以随时飞走的。

第五步:出逃。

如果还没有暴露,轻松按照程序出境;如果暴露了,就持组织上还没掌握情况的各种护照出境。

看看“裸商”和“裸官”,你会觉得美宝这个群体就算持两本护照,也是九牛一毛,根本不会引人注目。

中国新富移民的根源

中国新富移民的根源4月20日,招商银行和贝恩公司联合发布的《2011中国私人财富报告》显示,中国最富裕的一批国民当中,接近一半的人考虑过投资移民。

当前,中国有50万人投资资产超过千万,投资移民意愿强烈,该报告受访者的亿万富翁中,约27%已经完成了投资移民。

而且千万富翁投资国内房地产的热情下降。

形势看起来正在发生变化。

随着过去十多年中国资产价格的急速泡沫化、经济浮躁氛围空前高涨,中国这批新富通过投资房产、股票等资本品,或者兴办实业、钻营资源开发,或者博取巨额灰色收入,已经快速地堆积起了不菲的财富。

可是,新富阶层却已经不安于在国内继续纠结下去,在中国大把“赚快钱”任务完成之后,潇洒地拉起行李箱,飞到海外去享受蓝天白云,正在渐渐成为新富阶层的共同心理。

并且,最近几年新富阶层有朝着年轻化的趋势发展,“富二代”、“官二代”群体正成为移民浪潮中的大头。

尤其对于那些在房地产泡沫膨胀过程中,积累起了巨额财富的人来说,眼下的楼市风险已经到了极大的时刻,加上政策的不透明和反市场,新富阶层逃离房地产也就完全可以理解。

如果这一趋势得以延续,房地产市场硬着陆的概率也将再度上升。

过去30年,中国取得了令世界称奇的经济增长,工业化和城市化都步入了中间阶段。

与此同时,民众的焦虑感也日趋严重。

在毒奶粉、瘦肉精、地沟油、染色馒头、毒豆芽等事件接踵而至之际,当温家宝总理在国务院常务会议上直言,“诚信的缺失、道德的滑坡已经到了何等严重的地步”,全民的集体焦虑也就有了独有的时代背景。

如今,无论是最普通的人民群众,还是投机资产泡沫获取暴利的商人、抱有实业之心的企业家,乃至位高权重的官老爷,每个人似乎都在抱怨工作生活的苦累艰辛,生存环境的恶劣危险。

网络上的抱怨早就已经失控,现实中每个人的牢骚亦是随处可见。

这的确是一个全民集体焦虑的时代。

不可否认的一个趋势是,眼下,中国国内的宏观经济形势甚是不明朗,投机成风和经济浮躁导致产业空洞化和经济泡沫化,宏观经济随时面临“硬着陆”的风险。

私人银行业务模型设计

10

个人金融业务服务形式创新

• • • • 着重投资标的选择 效率组合分析 损益分析 追求报酬

短期投资规划

中长期财富规划

• • • •

着重资产的分配 专款专用的规划 投资组合风险管控 回避风险

全方位需求的满足

• • • •

响应个人投资风险偏好 可定制的理财规划 全生命周期规划 非金融增值服务全面满足高端客户

产品设计水平、风险管理能力和服务能力不断完善。

1. 2. 3.

梳理客户情况 对客户的资产负债情况、收入支出信息和产品使用信息作出整理 锁定潜在客户目标

4.

根据不同的客户分类制定不同的销售策略

—— 关系牢靠 资料详尽 方案普适

7

从业人员职涯模式

财富管理业务已经变成一项重要的战略业务内容,并成为银行树立品牌 形象、培养和保留优秀人才的强大动因 相当部分的私人银行客户经理都经历过 “柜员→理财经理→优秀理财师→ PB客户经理”的职业升迁 理想中的升迁模式 公司业务客户经理→理财经理→ PB客户经理” 既熟悉对公和对私才更适应私人银行 私人银行与公司银行联动

人民币→2011年6月末的7万亿人民币,银行理财产品发行数量为8000 余款,涉及债券及货币市场类、信托类、结构性投资产品和代客境外理财 等多种投资类型。

5

体制背景 — 大零售 VS. 事业部

不同之处涉及到私人银行同零售银行板块以及与总分行体制的协同问题。

• 总分行制,客户经理的考核关系就可能落实在具体某个支行,支行的考核

15

金融业务偕行工具的功能概述

•

个人业务终端

• • • • • • • • •

客户资料——个人背景、兴趣爱好、方案规划、 访谈记录、风险匹配 行事历——计划制定与执行、提醒、工作日志 业务工具——工具集、销售支援 控制与反馈——机构计划制定与分派跟踪 业务行为管理——日常办公、行程跟踪 消息发布——政策、法规、培训 知识库——专家方案、公告上传、技能提升 标准产品 定制产品 策划产品 • • • 金融产品 非金融产品 特色平台活动

2011中国私人财富报告

2011中国私人财富报告撰写人:(写你的名字)撰写日期:(写日期)引言:中国私人财富报告是对于中国民间财产的全面评估。

从以下几个方面来说明2011年中国私人财富状况,即家庭资产、股票投资、房产投资以及金融保险产品等方面。

一、家庭资产2011年中国家庭资产显著增长。

平均家庭资产为18.3万元人民币,较2010年的13.7万元提高了33.58%。

家庭资产的大幅增长得益于中国经济改革的成功、个人购买力增强以及个人财产投资的不断升温等因素。

二、股票投资2011年中国股市大跌,但中国民间股票投资却突破了历史记录。

据资料统计,A股和B股市场的总投资金额达到2.6万亿元人民币,比2010年的2.02万亿元人民币增加了28.7%。

这大大推动了中国证券市场的发展。

三、房产投资房地产业始终是中国民间投资的重要方面。

2011年中国房地产市场火爆,价格上涨了20%,吸引了众多民间投资。

据不完全统计,今年各城市房产的投资额比2010年的增长了10%以上。

房产投资的快速发展对于中国国内经济的增长起到了重要的促进作用。

四、金融保险产品近年来,中国金融市场不断拓展,金融保险产品也受到广泛关注。

调查显示,仅是2011年第一季度,中国民间金融保险销售额就超过了去年全年的总和。

这充分说明了中国金融市场的优势和未来的发展潜力。

结论:总体来看,中国2011年民间财富得到较大的发展,与国家改革发展目标相符合。

同时,也暴露出一些问题,如家庭不平等、财富过度集中等问题。

因此,政府需出台一些政策加强对于民间财产的监管,塑造一个更加公平,公正的市场环境。

裸官裸商

裸官裸商:中国还有多少“洋委员”?2012-12-03据中广网经济之声2012年12月02日报道,曾宣称不移民,却被曝已经改变国籍,一心想低调处理这件事的俏江南董事长张兰,不得不被推上舆论的风口浪尖。

最初大家热议:张兰到底有没有移民?随后大家猜测:张兰到底移民到了哪个国家?张兰曾对媒体表示,手握移民证但选择回国创业,自己不移民,永远忠于祖国。

不论当初说出这番爱国言论,是不是出于真心,如今张兰选择移民已经被很多人讽刺是言行不一,有网友还批评她曾经的“政协委员”和“三八红旗手”身份。

知名媒体人石述思接受经济之声采访时说,因为张兰毕竟某种程度上有道德压力,她在做节目的时候也发表过爱国言论。

由于有很多的荣誉,有政协委员身份,她没有“走变更国籍这条路线”,而是想劝自己儿子汪小菲这么干,但不清楚什么原因汪小菲拒绝了,最后张兰自己变更国籍。

张兰曾自嘲:“不是为了在香港上市,谁愿意放着中国公民不当,当岛民呢?”当时为了上市变更国籍期间,张兰不慎受伤忙着治疗,不料陷入房产变更纠纷,并引发“国籍门”。

在大道国学者夏商先生看来,作为普通中国公民,张兰固然有“走变更国籍这条路线”的个人自由。

但作为“政协委员”和“三八红旗手”,张兰显然已经丧失了最起码的道德诚信,更遑论“参政议政”和“民主监督”的资格。

而即便是有万般的商业理由,张兰已经身为“外籍人士”,却还迟迟不向政协组织主动报告自己的真实国籍信息,并且还大言不惭地声言此举“无关爱国”,这不是“扛着爱国旗跑路”又是什么呢?由此可见,指望这样的“爱国者”主动申报国籍更改信息,或是期望他们及时自觉地退出“政协”,实在是靠不住。

那么,到底谁该为“外籍人士”曾经在中国享有“参政议政”特权承担责任呢?而且,今天究竟还有多少“洋委员”在中国行使着“参政议政”和“民主监督”的权力呢?进而言之,究竟还有多少“先富先移”的裸官裸商?毫无疑问,贫富分化的收入分配不公和官商勾结的贪污腐败,是当前中国社会的最大危机。

[vip专享]2011年福布斯中国富豪榜榜单(1-100

![[vip专享]2011年福布斯中国富豪榜榜单(1-100](https://img.taocdn.com/s3/m/2c43c1fad1f34693daef3ef8.png)

降

美的集团

广佛 日用电器制造

东山

上 邱光和

10 147

男 59 306.9

升 家族

森马服饰

浙温 纺织品、服装、鞋帽零售

江州

上

11 16

杨惠妍 女 29 287.7

升

碧桂园

广佛 房地产

东山

上

12 15

周成建 男 46 281.3

升

美邦服饰

上上 服装连锁

海海

下

13 9

马化腾 男 39 274.9

降

腾讯

广深 即时通讯、门户网站、网络游戏

升

上 黄伟夫

26 34

男 52 175.8

升妇

下

27 23

郭广昌 男 44 175.2

降

上 陈建华

28 29

男 40 159.8

升 夫妇

下

29 14

许荣茂 男 61 153.4

降

上

30 52

朱共山 男 53 147

升

下 祝义材

31 19

男 47 144.5

降 夫妇

上 陈丽华

32 94

女 70 142.6

张 江 江苏沙钢集团 家 苏

港

钢铁

以岭药业

石 河

家 北

庄

医药

腾讯

广深 即时通讯、门户网站、网络游戏

东圳

歌尔声学

山潍 电子元器件制造

东坊

波司登

江常 服装

苏熟

格兰仕

广佛 日用电器制造

东山

东方园林

北北 园林设计

京京

西洋集团

辽海 化肥、耐火材料、铁矿

宁城

中国“80后富二代”的神秘面纱被揭开

中国“80后富二代”的神秘面纱被揭开作者:来源:《课堂内外(高中版)》2012年第06期根据《2011中国私人财富管理白皮书》的调查,“富二代”的教育程度优秀,普遍拥有本科以上学历,近二成拥有研究生以上学历。

超过半数留学海外,主要接受欧美教育。

选择商科的人最多,近六成。

商科的门槛不高,却看似最有前景,对于家族企业的传承也有帮助。

负面新闻层出不穷,让“富二代”成为很多人心目中仗势欺人、蛮横无知的代名词。

但是,《2011中国私人财富管理白皮书》所呈现出的情况却恰恰相反:“可以肯定的是,他们中有相当一部分人可以挥金如土,生活水平显然高于普通人群,但他们的生活行径趋于理性,和工作伙伴打交道的时间随着年龄的增长越来越多。

”《2011中国私人财富管理白皮书》由中国银行与胡润研究院目前联合发布,是一份40页的专业报告,主要回答中国高净值人群怎样进行财富管理,以及他们在使用私人银行方面呈现的特点和趋势。

据调查,在中国的私营企业中九成是家族企业。

至今,第一代创业的家族企业主多已逾花甲,而他们的后代日益成熟,思想和行为开始独立,成为大家关注的“富二代”。

和人们“不思进取、坐吃山空”的想象不同,半数以上的“富二代”对于自主创业热情高涨。

白皮书分析,一来因为其具备相当的经济条件,二来不用像其他“80后”一样投身目前拥堵的就业大潮,三来可以证明自己的价值。

白皮书以广东地区为例称,“富二代”认为传统产业辛苦而无趣,更青睐创意产业。

普遍趋势是他们广泛投资于信息产业和贸易、服装纺织行业,初始创业资金绝大部分来自朋友,通常在50万到100万元之间。

如同任何新手一样,经验缺乏成为其自主创业的桎梏。

其次,关系网尚未建立也令他们头疼。

受生活经历所限,“富二代”刚开始跨入社会就已经投身创业,他们对社会的认知有时过于理想化。

由于家境富足,“富二代”的生活水平普遍高于普通白领。

四分之三的人月收入在8000元以上,月消费也在5000元以上,甚至有近二成人每月消费20000元以上。

2011年胡润百富榜发布 (涵盖各类排名)

2011年胡润百富榜发布(涵盖各种统计排行榜) 胡润百富榜前50名榜单胡润研究院发布《2011海南清水湾胡润百富榜》的前50名,梁稳根以财富700亿元首次成为“2011年中国首富”;去年首富宗庆后及其家族今年以财富680亿元退居第二;李彦宏以财富560亿元首次进入前三名,排名第三。

在全球金融危机背景下,中国企业家的财富增长仍然很快。

百亿富豪达到127位,比去年增加三成,比前年翻了近一倍;十亿美金富豪达到271位,比去年增加四成多,比前年翻了一倍多。

前1000位上榜富豪平均财富59亿元,比前年上涨51%,比去年上涨20%。

前1000名的上榜门槛从去年的15亿元跃升到20亿元,比前年翻了一倍。

胡润百富创始人兼首席调研员胡润表示:“全球金融危机好像没有影响中国企业家。

”上榜企业家的平均年龄为51岁。

前50名中,有30%的企业家拥有国家政治身份。

北京仍然是最多企业家居住的城市。

深圳今年超越上海,排名第二。

广东省仍然是最多企业家设立公司总部的地区。

53岁的许家印以财富460亿元排名第五,取代王健林成为2011年地产大王。

与去年相比,许家印财富增长一倍,排名上升20位。

57岁的王健林以财富450亿元排名第六。

吴亚军成为中国女首富,也是世界白手起家女首富。

2007年首富,30岁的杨惠妍及其家族以财富360亿元排名第十。

曾当过三次首富的42岁的黄光裕及其家族今年以财富330亿元排名第16位。

2009年首富,45岁的王传福以财富185亿元排名第44位。

与去年相比,王传福财富缩水60%。

去年排名第二的李锂家族今年以财富210亿元排名第37位,财富缩水190亿元。

前50名综述前50名平均财富292亿元,比去年前50名平均财富上涨了12%,较前年上涨了35%。

前50名的上榜门槛从去年的155亿元跃升到170亿元,前年为145亿元。

前50名的平均年龄为53岁,比百富榜总榜的平均年龄大2岁。

前10名综述对比去年,前10名中有4位新进入前10名。

2011胡润中国富豪1000名榜单

2011排名2011财富姓名关系出生年份出1 700 4 370 梁稳根\ 1956 湖南涟源三一湖南沙2 680 1 800 宗庆后家族1945 江苏宿迁娃哈哈浙江州3 560 5 360 李彦宏\ 1968 山西阳泉百度北京4 5005 360 严彬\ 1954 山东华彬北京5 460 25 230 许家印\ 1958 河南周口恒大广东州6 4507 350 王健林\ 1954 四川成都万达北京7 420 15 280 吴亚军家族1964 重庆龙湖地产北京8 410 7 350 刘永行家族1948 四川成都东方希望上海9 400 18 250 何享健家族1942 广东顺德美的广东山10 360 21 240 杨惠妍家族1981 广东佛山碧桂园广东山11 350 297 47 李水荣家族1956 浙江荣盛控股浙江州11 350 7 350 张近东\ 1963 江苏南京苏宁电器江苏京13 340 11 320 马化腾\ 1971 广东潮阳腾讯广东圳13 340 168 68 邱光和家族1951 浙江温州森马浙江州13 340 13 290 沈文荣\ 1946 江苏张家港沙钢江苏家港16 330 16 270 陈丽华\ 1941 北京富华北京16 330 21 240 黄光裕家族1969 广东汕头鹏润投资北京18 320 25 230 周成建家族1965 浙江温州美特斯邦威上海19 300 18 250 刘永好家族1951 四川新希望四川都19 300 25 230 卢志强\ 1952 山东威海泛海建设北京19 300 13 290 鲁冠球家族1946 浙江杭州万向浙江州19 300 25 230 孙广信\ 1962 新疆广汇新疆19 300 220 57 张士平家族1947 山东魏桥创业山东州24 280 29 220 黄伟、李萍夫妇1959 浙江温州新湖浙江州24 280 3 380 张茵家族1957 广东韶关玖龙纸业香港国26 270 29 220 杜双华\ 1965 河北日照钢铁山东照27 265 43 180 陈卓林家族1962 广东中山雅居乐广东山28 260 21 240 陈发树\ 1961 福建泉州新华都福建州28 260 21 240 朱孟依家族1959 广东丰顺合生创展、珠江投资广东州30 255 38 200 张志熔家族1969 江苏如皋恒盛地产、熔盛重工上海31 250 10 330 许荣茂家族1950 福建石狮世茂上海32 240 29 220 刘沧龙、刘海龙兄弟1955 四川宏达四川邡33 230 38 200 童锦泉\ 1955 浙江绍兴长峰房地产上海34 220 43 180 丁磊\ 1971 浙江宁波网易广东州34 220 38 200 李金元\ 1958 河北沧州天狮天津34 220 29 220 荣智健\ 1942 上海中信泰富香港37 210 2 400 李锂家族1964 四川海普瑞广东圳37 210 51 150 潘石屹、张欣夫妇1963、1965 甘肃天水、北京SOHO中国北京37 210 29 220 祝义材、吴学琴夫妇1964 安徽桐城雨润江苏京40 205 47 170 沈国军\ 1962 浙江宁波银泰北京40 205 29 220 秀丽·好肯家族1963 黑龙江人和商业黑龙哈尔42 200 51 150 史玉柱家族1962 安徽蚌埠巨人上海43 190 18 250 高彦明\ 1957 山东河北远洋河北皇岛44 185 41 185 黄茂如、张静夫妇1965 广东茂业广东圳44 185 12 310 王传福\ 1966 安徽巢湖比亚迪广东圳44 185 81 105 朱共山\ 1958 江苏阜宁保利协鑫香港47 180 17 260 吕向阳\ 1962 安徽巢湖融捷投资广东48 170 81 105 黄如论\ 1951 福建福州世纪金源北京48 170 58 145 黄世再家族1951 广东揭阳大中华国际广东圳48 170 51 150 梁庆德家族1937 广东顺德格兰仕广东山48 170 85 100 王玉锁、赵宝菊夫妇1964 河北霸州新奥河北坊48 170 51 150 叶立培\ 1944 上海仲盛上海48 170 29 220 张志祥\ 1967 浙江上虞建龙北京48 170 43 180 朱林瑶\ 1970 四川华宝国际广东圳55 165 43 180 郭广昌\ 1967 浙江东阳复星上海55 165 48 160 胡明聪家族1957 广东广州白云电气广东州57 160 29 220 黄文仔\ 1953 广东广州宏宇广东州58 150 85 100 方威\ 1973 辽宁方大辽宁阳58 150 64 120 龚虹嘉、陈春梅夫妇1965、1965 \ 海康威视浙江州58 150 118 80 李兆楠\ \ 广东顺德恒德贸易广东州58 150 543 26 孟庆山家族1948 河北梅花河北州58 150 50 155 施文博\ 1950 福建泉州恒安福建江63 145 37 210 丁世忠家族1970 福建晋江安踏福建门63 145 51 150 许连捷\ 1953 福建晋江恒安福建江65 140 \ \ 冯焕培家族1966 \ 京运通北京65 140 \ \ 王木清\ 1950 \ 正通汽车湖北汉65 140 64 120 修涞贵\ 1954 吉林修正药业吉林春65 140 524 27 徐茂根\ 1954 浙江远东化纤浙江兴69 135 64 120 宋作文家族1947 山东南山山东台70 130 81 105 何巧女、唐凯夫妇1966、1970 浙江金华东方园林北京70 130 149 70 姜滨家族1966 \ 歌尔声学山东70 130 41 185 刘忠田家族1964 辽宁辽阳忠旺辽宁阳70 130 102 90 熊续强\ 1956 浙江银亿浙江波70 130 85 100 徐明\ 1971 辽宁大连实德辽宁连70 130 149 70 杨雪岗、路小梅夫妇1965 河北邢台旭阳控股北京70 130 51 150 张中能、郭梅兰夫妇1963 浙江东阳东阳光广东莞77 125 51 150 林秀成、林志强父子1951、1974 福建泉州三安福建门77 125 64 120 张桂平家族1951 江苏南京苏宁环球江苏京77 125 85 100 张志东\ 1972 广东东莞腾讯广东圳80 120 135 75 车建新\ 1966 江苏常州红星家具上海80 120 85 100 杜厦家族1947 北京家世界天津80 120 60 130 高德康家族1952 江苏常熟波司登江苏熟80 120 74 110 黄焕明\ 1963 福建南安明发福建门80 120 85 100 黄泽兰家族1955 江西崇义章源钨业江西州80 120 85 100 李兆会家族1981 山西闻喜海鑫钢铁山西喜80 120 149 70 刘汉元、管亚梅夫妇1964 四川成都通威四川都80 120 389 37 邱建林家族1963 浙江恒逸浙江州80 120 74 110 苏萌\ \ \ 高德置地广东州80 120 489 29 孙喜双\ 1958 吉林一方北京80 120 74 110 杨铿\ 1962 四川蓝光四川都80 120 112 85 张宏伟\ 1954 黑龙江东方黑龙哈尔80 120 85 100 周泽荣\ 1955 广东汕头侨鑫广东州80 120 197 63 朱兴良家族1959 江苏苏州金螳螂江苏州94 115 457 31 林聪颖家族1960 福建晋江九牧王福建州94 115 197 63 刘晓萌\ 1955 江苏苏宁电器江苏京94 115 135 75 马兴田\ 1969 广东普宁康美药业广东宁94 115 303 45 王水福家族1955 \ 西子联合控股浙江州94 115 48 160 周福仁\ 1951 辽宁西洋辽宁山99 110 102 90 戴志康\ 1964 江苏海门证大上海99 110 85 100 李新炎、倪银英夫妇1951 福建龙岩中国龙工上海建龙99 110 85 100 刘益谦\ 1963 上海新理益上海99 110 85 100 倪召兴家族1956 浙江杭州中融上海99 110 102 90 袁亚非\ 1964 江苏南京三胞江苏京99 110 190 65 昝圣达\ 1963 江苏南通综艺江苏州99 110 64 120 张力\ 1953 广东广州富力地产广东州106 105 227 55 唐修国\ 1963 湖南三一湖南沙106 105 59 135 叶澄海家族1943 广东梅州信立泰药业广东圳108 104 \ \ 吴以岭家族1949 河北以岭药业河北家庄109 100 133 77 崔志祥\ 1963 \ 方圆有色金属山东营109 100 1099 13 杜江涛家族1969 内蒙古乌海君正内蒙乌海109 100 112 85 傅光明家族1954 福建南平圣农福建泽109 100 330 42 傅军\ 1957 湖南醴陵新华联北京109 100 168 68 黄绍文、黄绍武兄弟1967、1972 江西神州通广东圳109 100 98 95 黄毅\ 1963 \ 中升北京109 100 118 80 梁小雷家族1963 浙江春和浙江波109 100 72 115 吕慧、陈宁宁母女1949、1971 \ 嘉鑫控股香港109 100 74 110 马云家族1964 浙江杭州阿里巴巴浙江州109 100 168 68 缪寿良\ 1955 广东梅州富源广东圳109 100 74 110 南存辉家族1963 浙江温州正泰浙江州109 100 286 48 庞庆华家族1955 河北唐山庞大汽贸河北山109 100 135 75 汪俊林、汪俊刚兄弟1962 四川郎酒四川都109 100 543 26 魏少军\ 1963 河北保定隆基泰和实业河北定109 100 118 80 薛光林\ 1967 \ 光汇石油广东圳109 100 64 120 严介和、张云芹夫妇1960 江苏淮安太平洋建设江苏京109 100 118 80 袁凯飞\ 1952 江苏靖江新世纪造船江苏江109 100 149 70 赵步长、赵涛父子1942、1966 陕西西安步长北京109 100 168 68 郑泽良、汤巧莲夫妇\ 广东顺德武新裕福广东圳109 100 112 85 周庆治、赵亦斓夫妇1955、1978 浙江温州南都上海109 100 101 92 朱志平\ 1962 浙江杭州同方联合控股浙江州130 95 190 65 丁欣欣、张杏娟夫妇1958、1963 浙江绍兴亚厦股份浙江州130 95 98 95 耿建明、耿建富兄弟1962、1965 江苏南京荣盛发展河北坊130 95 118 80 黄怒波\ 1956 甘肃兰州中坤北京130 95 248 52 毛中吾\ 1962 湖南三一湖南沙130 95 102 90 潘伟明\ 1964 广东从化福晟福建州130 95 248 52 向文波\ 1962 湖南沉江三一湖南沙130 95 118 80 俞敏洪\ 1962 江苏江阴新东方北京137 90 135 75 陈金霞\ 1968 上海涌金湖南沙137 90 168 68 陈隆基\ 1956 福建福清利嘉国际香港137 90 62 125 陈天桥家族1973 浙江绍兴盛大网络上海137 90 223 56 冯海良\ 1960 浙江海亮浙江兴137 90 220 57 郭俊伟、郭英成、郭英智兄弟1964、1966 \ 佳兆业香港137 90 197 63 黄俊康家族1955 香港莱蒙国际香港137 90 \ \ 黄联禧家族1962 广东顺德联塑广东山137 90 102 90 黄振达家族1947 广东联泰广东头137 90 498 28 蒋锡培家族1963 江苏宜兴远东江苏兴137 90 102 90 李非列家族1966 广西梧州飞尚广东圳137 90 118 80 李赶坡\ 1949 河北石家庄敬业河北家庄137 90 102 90 李辙\ 1955 北京山水文园北京137 90 135 75 林立\ 1963 广东河源立业广东圳137 90 446 32 刘志强、翟美卿夫妇1965、1965 广东香江广东州137 90 149 70 潘政民、吴春媛夫妇1969、1971 江苏AAC声学科技广东圳137 90 102 90 王文京\ 1964 江西上饶用友软件北京137 90 168 68 姚新义、姚新泉兄弟1964 浙江绍兴盾安控股浙江州137 90 118 80 郁国祥\ 1970 浙江宁波新恒德置业上海137 90 286 48 张轩松、张轩宁兄弟1971、1970 福建福州永辉超市福建州137 90 60 130 钟声坚\ 1958 广东陆丰仁恒上海加坡137 90 85 100 朱保国家族1962 河南新乡健康元广东圳158 88 85 100 黄曦家族\ 福建福信福建门159 85 344 40 陈建华\ 1971 江苏吴江恒力化纤江苏州159 85 102 90 康宝华\ 1954 辽宁远大企业辽宁阳159 85 132 78 孙飘扬\ 1958 江苏海门恒瑞制药江苏云港159 85 301 46 吴光明、吴群父子1962、1988 江苏丹阳鱼跃医疗江苏阳164 83 168 68 陈金凤\ 1963 \ 苏宁电器江苏京165 82 168 68 尹明善\ 1939 重庆力帆重庆166 81 204 60 张浩先\ 1946 广东华阳广东州167 80 \ \ 陈建强\ 1958 江苏宜兴华地国际江苏锡167 80 118 80 钭正刚\ 1953 浙江锦江浙江州167 80 168 68 侯昌财\ 1956 福建南安源昌福建门167 80 135 75 江南春\ 1973 上海分众传媒上海167 80 608 24 蒋仁生家族1953 广西桂林智飞生物制品重庆167 80 \ \ 刘载望、富海霞夫妇1972 \ 江河幕墙北京167 80 168 68 楼忠福家族1954 浙江东阳广厦控股浙江州167 80 118 80 马建荣家族1965 浙江申洲针织浙江波167 80 112 85 戚金兴、戚加奇父子1962、1988 浙江滨江浙江州167 80 197 63 阙文彬\ 1963 四川成都独一味甘肃南167 80 118 80 孙寿宽\ 1949 辽宁嘉晨辽宁口167 80 323 43 文一波、张辉明夫妇1965 湖南湘潭桑德环保北京167 80 964 15 阎志\ 1972 湖北黄冈卓尔湖北汉167 80 102 90 姚俊良家族1953 山西太原美锦能源山西原167 80 \ \ 叶远西家族1962 广东汕尾广田股份广东圳167 80 149 70 周传有\ 1964 上海中金投资上海167 80 117 81 朱炳洋\ 1964 广东恒丰永业北京184 78 204 60 罗韶宇、赵洁红夫妇1969 重庆东银重庆184 78 426 34 王来春家族1967 \ 立讯精密广东圳186 76 216 58 张跃\ 1960 湖南长沙远大空调湖南沙187 75 62 125 曹德旺、陈凤英夫妇1946 福建福耀玻璃福建清187 75 135 75 柴慧京\ 1961 浙江诸暨国都浙江州187 75 149 70 成清波\ 1962 湖北恩施国泰恒生北京187 75 256 50 傅利泉、陈爱玲夫妇1967、1967 \ 大华技术浙江州187 75 \ \ 贺学初\ 1963 \ 洪桥香港187 75 286 48 姜伟家族1961 贵州贵州百灵贵州顺187 75 344 40 蒋业华\ 1963 重庆华宇重庆187 75 118 80 柯希平\ 1960 福建泉州恒兴实业福建门187 75 149 70 孔健岷家族1967 广东合景泰富广东州187 75 204 60 李仲初家族1963 湖南涟源石基信息北京187 75 543 26 刘宝林、刘树林、刘兆年兄弟1953、1957、1960湖北应城九州通湖北汉187 75 135 75 邵根伙\ 1965 浙江金华大北农北京187 75 256 50 盛百椒\ 1953 浙江百丽广东圳187 75 223 56 孙荫环\ 1950 辽宁亿达辽宁连187 75 149 70 王树生\ 1954 天津大田北京187 75 457 31 王伟林、刘雅娟夫妇1962、1960 上海南江上海187 75 216 58 王永红、王继红兄弟1972 江西上饶中弘卓业北京187 75 344 40 吴栋材\ 1935 江苏张家港永钢江苏家港187 75 227 55 徐镜人\ 1944 江苏泰州扬子江药业江苏州187 75 286 48 薛伟成、薛伟斌兄弟1958、1964 江苏南通罗莱家纺上海187 75 197 63 杨建忠家族1965 河北保定巨力索具河北定187 75 282 49 尤小平家族1958 浙江温州华峰浙江州187 75 \ \ 俞其兵家族1965 浙江旗滨浙江波187 75 446 32 虞阿五、虞兔良父子1940、1963 浙江日月首饰浙江兴187 75 426 34 郑峰文家族1965 \ 中润置业山东南187 75 135 75 周亚仙、沙曙明夫妇1960 广西梧州神冠控股广西州187 75 149 70 周耀庭家族1943 江苏无锡红豆江苏锡214 73 393 36 欧宗荣家族1964 福建莆田正荣福建州215 72 246 53 刘福海\ 1954 山东东营大海山东营215 72 \ \ 吴培服家族1961 江苏宿迁双星新材江苏迁217 70 \ \ 包计干\ \ \ 恒大置业江苏州217 70 168 68 陈妙林\ 1952 浙江杭州开元旅业浙江州217 70 168 68 邓伟\ 1963 黑龙江哈尔滨亿阳北京217 70 \ \ 韩俊良\ 1963 江苏盐城华锐风电北京217 70 303 45 李贤义家族1952 福建石狮信义玻璃香港217 70 168 68 梁亮胜\ 1951 广东梅山丝宝湖北汉217 70 190 65 米恩华\ 1958 山东泰安华凌新疆鲁木217 70 204 60 牛宜顺\ 1955 山东兖州华勤橡胶工业山东州217 70 \ \ 欧宗洪、许丽香夫妇1971 福建莆田融信福建州217 70 286 48 邵建明、邵建佳、邵建聪兄弟1963 广东海印广东州217 70 135 75 施正荣\ 1963 江苏扬中尚德太阳能江苏锡217 70 286 48 孙伟杰家族1963 山东杰瑞石油服务山东台217 70 134 76 王伟\ 1965 海南裕昌隆工贸北京217 70 168 68 王玉城、王文城、王国城兄弟\ 广东兴业广东莞217 70 406 35 王振华\ 1962 江苏新城实业上海217 70 204 60 王振滔\ 1965 浙江温州奥康浙江州217 70 98 95 吴建龙\ 1967 浙江绍兴向日葵光能浙江兴217 70 149 70 吴征、杨澜夫妇1966、1968 上海、北京阳光红岩投资北京217 70 664 22 许世辉\ 1957 福建泉州达利食品福建安217 70 227 55 薛向东家族1959 山东泰安东华合创北京217 70 664 22 杨志远\ 1952 \ 鄂尔多斯内蒙鄂尔斯217 70 297 47 袁志敏、熊海涛夫妇1961、1964 四川金发科技广东州217 70 \ \ 张长虹家族1959 四川成都大智慧上海217 70 149 70 周永伟家族1962 福建七匹狼福建门241 68 190 65 何著胜家族1947 辽宁后英辽宁山242 67 \ \ 孙尚传\ 1963 安徽怀远大富科技广东圳243 65 256 50 段永平\ 1961 江西南昌步步高美国243 65 204 60 胡柏藩、胡柏剡兄弟1962、1967 浙江新和成浙江兴243 65 \ \ 黄巧灵家族1958 浙江宋城浙江州243 65 190 65 李德文\ 1951 福建泉州金帝福建门243 65 202 62 刘学斌兄弟1972 广东富盈广东莞243 65 190 65 缪汉根\ 1965 江苏吴江盛虹印染江苏江243 65 341 41 史正富\ 1954 安徽同华投资上海243 65 344 40 涂建华\ 1963 重庆隆鑫控股重庆243 65 320 44 徐传化家族1935 浙江传化浙江州243 65 344 40 杨廷栋\ 1960 \ 蓝天贸易江苏迁243 65 168 68 姚原、姚涌兄弟1956、1957 山东铭源实业上海243 65 \ \ 于泳\ \ \ 鸿商产业上海255 63 74 110 安康家族1949 河南新乡华兰生物河南乡255 63 256 50 陈育新\ 1949 四川华西希望四川都255 63 118 80 戴伟立\ 1961 上海美满电子科技美国255 63 256 50 付玉成、付玉刚兄弟\ 天津贻成天津255 63 149 70 赖海民\ 1966 广东揭阳鸿荣源实业广东圳255 63 168 68 李留法、李凤娈夫妇1957 河南汝州天瑞河南州255 63 148 71 李书福\ 1963 浙江台州吉利控股浙江州255 63 344 40 李兴\ 1953 江苏江阴澄星磷化工江苏阴255 63 168 68 梁信军\ 1968 浙江台州复星上海255 63 \ \ 刘国本\ 1944 湖北襄阳骆驼股份湖北樊255 63 135 75 鲁楚平家族1965 广东大洋电机广东山255 63 \ \ 王坚\ 1963 \ 西藏5100 北京255 63 227 55 魏建军\ 1964 河北保定长城汽车河北定255 63 369 39 杨文龙\ 1962 江西宜春仁和药业江西树255 63 664 22 叶仙玉\ 1957 浙江星星浙江州255 63 \ \ 张思夏\ 1953 \ 汉缆股份山东岛255 63 149 70 张瑜平家族1961 广东东莞新宇亨得利香港255 63 406 35 郑坚江家族1961 浙江奥克斯浙江波273 60 112 85 何金明家族1952 \ 人人乐广东圳273 60 286 48 李平\ 1964 江西天高广东州273 60 204 60 林和平兄弟1957 福建石狮富贵鸟福建狮273 60 256 50 刘伟\ 1965 广东梅州佳都国际广东州273 60 81 105 吴瑞林家族1952 福建泉州侨兴广东州273 60 227 55 张佛恩\ 1952 广东东莞龙泉广东莞273 60 389 37 张雨柏\ 1964 \ 蓝海贸易江苏迁280 59 \ \ 孙翔、孙纪木父子1956 浙江绍兴新华联合冶金北京281 58 426 34 陆克平\ 1944 江苏江阴江苏阳光江苏阴281 58 457 31 孙为民\ 1963 新疆苏宁电器江苏京283 57 168 68 黄立\ 1963 陕西西安高德电气湖北汉283 57 220 57 李国强\ 1964 \ 中升北京283 57 256 50 周建平\ 1961 江苏江阴海澜江苏阴283 57 282 49 朱文臣\ 1966 河南周口辅仁河南州287 56 330 42 胡成中家族1961 浙江温州德力西浙江州287 56 330 42 刘满世\ 1948 内蒙古满世内蒙鄂尔斯287 56 323 43 刘文丰\ 1963 河北文丰河北安287 56 253 51 王飘扬家族1964 \ 万邦达北京291 55 \ \ 曹克坚\ 1962 浙江开山控股浙江州291 55 524 27 陈邦\ 1965 湖南长沙爱尔眼科湖南沙291 55 256 50 陈荣\ 1958 上海上海中路上海291 55 699 21 崔根良\ 1958 江苏吴江亨通江苏江291 55 303 45 邓鸿\ 1963 四川成都会展中心四川都291 55 64 120 李宁、李进兄弟1963 广西柳州李宁北京291 55 256 50 李勤夫\ 1962 浙江平湖九龙山上海291 55 227 55 李小龙\ \ 黑龙江齐齐哈尔龙铭香港291 55 \ \ 刘强东\ 1973 江苏宿迁京东商城北京291 55 286 48 王希成家族1948 山东玲珑山东台291 55 330 42 袁金华\ 1959 \ 三一湖南沙291 55 256 50 张涌\ 1966 新疆伊犁林凤北京291 55 256 50 左宗申家族1953 重庆宗申重庆304 54 202 62 雷菊芳\ 1953 甘肃临洮奇正藏药西藏芝304 54 223 56 李登海\ 1949 山东登海种业山东州304 54 543 26 梁国兴\ \ 广东湛江银基广东圳304 54 303 45 秦志威、黎焕贤夫妇1965 \ 中国金属再生资源香港308 53 377 38 黄朝阳\ 1965 广东海丰中骏香港308 53 227 55 张克强\ 1960 湖南华美国际广东州310 52 135 75 顾伟\ 1965 \ 兆驰股份广东圳310 52 \ \ 王长田家族1965 辽宁大连光线传媒北京312 51 204 60 蔡东青家族1969 广东汕头奥飞动漫广东头312 51 1151 12 陈士良\ 1963 浙江桐昆浙江乡312 51 524 27 段连文\ 1950 山东南金兆山东博312 51 \ \ 倪开禄、倪娜父女1957、1983 上海超日太阳上海312 51 216 58 阮水龙家族1935 浙江绍兴龙盛浙江兴312 51 774 19 许淑清\ 1958 北京保宇实业广东州312 51 248 52 郑元豹\ 1958 浙江温州人民电器浙江州319 50 256 50 陈华\ 1966 广东湛江京基广东圳319 50 227 55 陈锦石家族1962 江苏海门中南江苏门319 50 64 120 陈义红、刘培英夫妇1958 山东济南中国动向北京319 50 118 80 丁水波\ 1970 福建晋江特步福建州319 50 964 15 郭金树\ 1951 内蒙古鄂尔多斯汇能内蒙鄂尔斯319 50 \ \ 胡继军\ 1962 \ 梅花河北州319 50 303 45 姜俊平\ 1960 山东巴龙山东岛319 50 256 50 姜照柏、姜雷兄弟1963、1972 江苏通州鹏欣上海319 50 344 40 李晓林\ 1953 北京林达北京319 50 377 38 刘汉\ 1965 四川汉龙四川都319 50 256 50 茅永红\ 1954 湖北百步亭湖北汉319 50 344 40 綦建虹\ 1967 北京宾利北京北京319 50 344 40 任正非\ 1944 贵州都匀华为广东圳319 50 256 50 茹伯兴、茹正伟父子1947 江苏常州百兴江苏州319 50 256 50 沈南鹏\ 1967 浙江嘉兴红杉资本北京319 50 446 32 索郎多吉\ 1963 四川华通投资控股四川都319 50 406 35 童文其\ 1956 四川其亚铝业四川山319 50 303 45 万连步家族1965 山东金正大山东沂319 50 \ \ 尉文渊\ 1955 上海华锐风电北京319 50 524 27 吴向东\ 1970 湖北天门华泽北京319 50 393 36 徐其明家族1963 浙江慈溪徐龙浙江波319 50 344 40 严健军\ 1965 上海致达上海319 50 256 50 杨休\ 1961 江苏徐州天地江苏京319 50 \ \ 杨云华\ \ \ 新华联北京319 50 256 50 虞锋\ 1963 上海云峰基金上海319 50 256 50 张雷\ 1962 北京当代北京319 50 \ \ 郑效东、郑效友兄弟1964、1972 上海东富龙上海319 50 640 23 郑跃文\ 1962 福建福州科瑞北京350 48 446 32 武世荣\ 1960 陕西万正投资内蒙鄂尔斯350 48 149 70 鲜扬\ 1973 四川南充恒鼎实业四川枝花350 48 303 45 张朝阳\ 1964 陕西西安搜狐北京350 48 303 45 张学信\ 1947 山东信发铝电山东城350 48 344 40 郑永刚家族1958 浙江宁波杉杉上海360 47 861 17 陈一舟\ 1969 湖北武汉人人北京360 47 344 40 董才平\ 1963 江苏常州中天钢铁江苏州360 47 902 16 郭春生家族1971 吉林紫鑫药业吉林春360 47 303 45 郭金东\ 1965 江苏金浦江苏京360 47 297 47 黄红云家族1966 重庆金科重庆360 47 246 53 李洪信\ 1953 山东兖州太阳纸业山东州360 47 722 20 李家权\ 1963 四川龙蟒四川都360 47 227 55 谢炳\ 1951 广东汕头中国生物制药北京368 46 341 41 陈泽民\ 1943 重庆三全食品河南州368 46 393 36 侯建芳家族1966 河南雏鹰农牧河南368 46 524 27 李伯刚\ 1948 四川地奥四川都368 46 964 15 卢础其、卢楚隆、卢楚鹏兄弟1949、1956、1958广东佛山万和广东山368 46 282 49 马成喜\ \ 浙江现代天津368 46 204 60 孟庆南家族1958 湖北武汉凡谷湖北汉368 46 204 60 王冬星兄弟1960 福建晋江利郎福建江368 46 543 26 王伟耀\ 1962 江苏丹阳沃得机电江苏阳368 46 330 42 徐万茂\ 1945 浙江宁波华茂浙江波368 46 \ \ 张瑞霖家族1970 \ MI能源北京368 46 608 24 周晓光家族1962 浙江诸暨新光控股浙江乌379 45 406 35 陈光标\ 1968 江苏泗洪黄浦投资江苏京379 45 303 45 陈凯旋、陈凯臣兄弟1958 广东揭阳立白广东州379 45 \ \ 陈文沛家族1961 广东中汽南方广东圳379 45 244 54 仇建平、王玲玲夫妇1962、1961 \ 巨星科技浙江州379 45 1041 14 冬瑞芹、付嵩洋母子1962 河北唐山唐山瑞丰钢铁河北山379 45 286 48 黄宏生家族1956 海南临高创维广东圳379 45 426 34 黄小平\ 1958 江苏武进常发江苏州379 45 1151 12 焦云家族1956 \ 宝泰隆黑龙七台379 45 256 50 李黑记\ 1958 陕西东岭东岭陕西鸡379 45 72 115 李振江家族1956 河北石家庄神威药业河北家庄379 45 \ \ 梁允超\ 1969 \ 汤臣倍健广东海379 45 \ \ 刘肇怀家族1956 \ 英飞拓广东圳379 45 253 51 马兴法家族1962 浙江天马控股浙江州379 45 438 33 彭星\ 1970 浙江温州法派浙江379 45 248 52 任元林\ 1953 江苏江阴扬子江船业江苏阴379 45 330 42 王填、张海霞夫妇1968 湖南湘潭步步高湖南潭379 45 168 68 许景南家族1955 福建泉州匹克福建州379 45 377 38 叶祥尧\ 1953 浙江长城电器浙江州379 45 344 40 易小迪\ 1964 湖南永安阳光100 北京397 44 426 34 林国芳、陈国红夫妇1954、1964 \ 富安娜广东圳397 44 438 33 刘长乐\ 1951 上海凤凰卫视香港397 44 \ \ 刘水家族1969 广东梅州铁汉生态广东圳397 44 \ \ 马鸿家族1967 广东普宁搜于特广东莞397 44 524 27 孙孟全\ 1950 \ 鲁花山东台397 44 256 50 邹节明\ 1943 湖南常德三金药业广西林403 43 303 45 莫天全\ 1964 广西桂林搜房网北京403 43 406 35 孙伟挺、陈玲芬夫妇1963、1963 \ 华孚控股广东圳403 43 303 45 王海鹏家族1971 \ 美盈森广东圳403 43 227 55 吴惠娣家族\ \ 丰立江苏家港403 43 465 30 夏鼎湖\ 1944 安徽中鼎安徽国403 43 803 18 谢建勇家族1970 浙江永强浙江州403 43 498 28 余渐富\ 1956 安徽东至南翔安徽庆403 43 902 16 周鸿祎\ 1970 湖北黄冈奇虎360 北京411 42 902 16 陈新戈\ 1969 \ 景瑞地产上海411 42 465 30 高云峰\ 1967 \ 大族激光广东圳411 42 640 23 顾云奎家族1937 江苏吴江永鼎江苏江411 42 \ \ 韩汇如家族1976 \ 东方铁塔山东州411 42 465 30 李德福\ 1958 天津永泰红磡天津411 42 149 70 李华、李晓平兄弟1966 四川卓越广东411 42 168 68 刘革新\ 1951 湖北科伦药业四川都411 42 446 32 马韵升\ 1962 山东京博控股山东州411 42 256 50 王伯兴\ 1956 江苏中利科技江苏熟411 42 369 39 王廷月\ \ \ 嘉铭投资北京411 42 330 42 吴忠泉\ 1968 浙江金都浙江州411 42 168 68 许健康家族1952 福建晋江宝龙上海411 42 803 18 杨敏\ 1955 辽宁罕王辽宁顺411 42 393 36 张三货\ 1966 山西太原昌通山西原411 42 406 35 张文荣\ 1965 浙江温州上海亚龙上海411 42 301 46 张文中\ 1962 黑龙江物美北京411 42 438 33 周福贵\ 1962 湖南三一湖南沙428 41 323 43 李国昌\ 1958 \ 景丰资本北京428 41 438 33 罗玉平\ 1966 四川金世旗贵州阳428 41 \ \ 施天佑\ 1970 福建百宏实业福建江428 41 323 43 石克荣\ 1957 河北三河三河汇福粮油北京428 41 330 42 王力平\ 1960 \ 首钢资源香港428 41 \ \ 吴金裱\ 1963 \ 百宏实业福建江428 41 303 45 颜语、颜勇兄弟1965 云南昭通星耀云南明428 41 664 22 张才奎\ 1951 河北邢台山水水泥山东南428 41 498 28 赵永亮\ 1957 内蒙古东达蒙古王内蒙鄂尔斯428 41 256 50 朱吉满、白莉惠夫妇1964、1965 \ 誉衡药业黑龙哈尔438 40 699 21 车成聚\ 1950 山东齐翔石油化工山东博438 40 369 39 陈国鹰家族1963 福建泉州国脉科技福建州438 40 \ \ 高枫\ 1969 \ 弘业国际投资内蒙乌海438 40 227 55 郭家学\ 1966 陕西浔阳东盛陕西安438 40 323 43 何人宝、王莺妹夫妇1965、1965 浙江永太科技浙江州438 40 256 50 黄鸿明\ 1968 广东潮阳创鸿广东阳438 40 \ \ 黄向墨\ 1969 广东玉湖投资广东圳438 40 964 15 姜纯\ 1960 安徽无为楚江投资安徽湖438 40 227 55 金惠明家族1953 上海大华上海438 40 377 38 赖宁昌\ 1969 \ 东凌广东州438 40 227 55 李彬兰\ 1962 广东梅州新一佳超市广东圳438 40 256 50 李永军兄弟1967 广东阳江喜之郎广东圳438 40 489 29 连广明\ 1954 内蒙古西蒙科工贸内蒙呼和特438 40 722 20 梁衍锋\ 1965 福建中庚福建州438 40 406 35 刘学景\ 1951 山东凤祥山东城438 40 608 24 庞青年\ 1958 浙江青年汽车浙江华438 40 320 44 阮加根家族1960 浙江闰土股份浙江兴438 40 581 25 沈小平\ 1963 江苏吴江通鼎江苏江438 40 389 37 宋德安\ 1965 四川乐山德胜四川山438 40 168 68 宋卫平、夏一波\ 1958 浙江绍兴绿城浙江州438 40 \ \ 王云\ 1964 四川南充明泉上海438 40 426 34 文剑平\ 1962 湖南碧水源北京438 40 664 22 杨贰珠\ 1951 广东碧桂园广东山438 40 \ \ 杨元庆\ 1964 安徽合肥联想北京438 40 344 40 张德生\ 1949 浙江万马电线电缆浙江州438 40 \ \ 钟慧娟\ 1961 重庆豪森药业江苏云港438 40 406 35 朱国平、朱春苟、朱建兄弟1960 江苏丹阳飞达江苏农阳438 40 608 24 邹锡昌\ 1963 广东梅州昌盛广东州466 39 \ \ 范建刚家族1954 江苏风范股份江苏熟466 39 438 33 李兴浩\ 1964 广东志高空调广东山466 39 \ \ 林刚\ 1964 广东康哲药业广东圳466 39 664 22 楼国强\ 1957 浙江金田投资浙江波466 39 \ \ 宋睿家族1975 四川新都化工四川都466 39 722 20 王建沂\ 1963 浙江富通浙江州472 38 581 25 岑钊雄\ 1970 广东南海时代地产广东州472 38 282 49 仇华娟、林海峰母子1952、1975 浙江东方日升浙江波472 38 465 30 冯小华\ 1956 海南南华糖业广西宁472 38 902 16 侯永旺\ 1964 内蒙古东胜鄂尔多斯内蒙鄂尔斯472 38 330 42 贾廷亮、王锁兰夫妇1956、1960 山西吕梁大土河焦化山西梁472 38 \ \ 蒋茂远\ 1951 江苏扬州虎豹江苏州472 38 190 65 李宝库\ 1966 浙江坤和浙江州472 38 902 16 李凤义\ 1947 陕西鄂尔多斯内蒙鄂尔斯472 38 344 40 莫志明家族1944 广东名冠广东莞472 38 344 40 邵法平\ 1966 浙江杭州绿都控股浙江州472 38 \ \ 申东日、申今花兄妹1972、1975 \ 朗姿股份北京472 38 608 24 苏增福家族1940 浙江苏泊尔浙江州472 38 \ \ 王广西、郭天舒夫妇1969 \ 永泰投资北京472 38 902 16 王俊峰\ 1963 \ 鄂尔多斯内蒙鄂尔斯472 38 \ \ 王禄宝\ \ \ 环太江苏中472 38 393 36 王永泉\ 1949 浙江中成控股浙江兴472 38 149 70 夏佐全\ 1963 湖北比亚迪广东圳472 38 286 48 许晓明\ 1963 湖北京山南国置业湖北汉472 38 286 48 杨钊家族1946 广东惠州旭日香港472 38 393 36 张道才家族1950 浙江三花控股浙江兴472 38 902 16 张银荣\ 1958 内蒙古鄂尔多斯鄂尔多斯内蒙鄂尔斯493 37 248 52 蒲忠杰、张月娥夫妇1963 \ 乐普医疗北京493 37 664 22 石昌佳\ 1953 \ 洁丽雅浙江兴493 37 369 39 王文彪、王文治兄弟1958 内蒙古亿利资源内蒙鄂尔斯493 37 774 19 王勇\ 1950 山东西王山东州493 37 227 55 邢利斌\ 1967 山西吕梁联盛能源山西梁493 37 204 60 袁富根家族1950 \ 东山精密江苏州493 37 \ \ 张毓强\ 1955 浙江振石控股浙江兴500 36 \ \ 包士金\ 1959 \ 吉鑫科技江苏阴500 36 861 17 陆永华\ 1963 江苏南通林洋电子江苏东500 36 393 36 宓春磊\ 1954 上海中瀛上海500 36 465 30 钱金波\ 1964 浙江温州红蜻蜓浙江州500 36 227 55 王清涛\ 1962 山东山东焦化山东博500 36 902 16 吴良定家族1946 浙江绍兴中宝浙江兴500 36 \ \ 吴仲清\ \ 浙江大东吴浙江州500 36 \ \ 徐长江\ 1951 江苏南通文峰江苏通500 36 330 42 叶华能\ 1952 广东梅县宝丽华广东500 36 664 22 虞文品家族1970 浙江兴乐浙江州500 36 377 38 袁玉珠\ 1953 山西吕梁中阳钢铁山西梁500 36 369 39 周国辉\ 1965 广东怡亚通广东圳512 35 902 16 陈潮钿、王木红夫妇1965 广东澄海东方锆业广东头512 35 377 38 陈福成\ 1972 \ 松芝股份上海512 35 699 21 陈礼明\ \ 广东东莞昌明广东莞512 35 \ \ 陈先保\ 1959 \ 洽洽食品安徽肥512 35 \ \ 陈玉忠家族1964 \ 化工机械股份江苏家港512 35 543 26 陈振华\ \ \ 浙江大华浙江州512 35 406 35 戴皓\ 1964 黑龙江哈尔滨中发实业北京512 35 498 28 龚盛\ 1958 江苏沙钢江苏家港512 35 \ \ 郭现生家族1962 河南林州林州重机河南州512 35 465 30 厉育平\ 1962 浙江大自然浙江州512 35 406 35 梁希森\ 1955 山东德州希森山东州512 35 \ \ 刘远炳家族1966 广东广州广州美林基业地产广东州512 35 426 34 马如仁\ \ 天津仁爱天津512 35 406 35 莫浩棠、莫浩松兄弟1958 广东东莞三正广东莞512 35 377 38 牟金香\ 1954 浙江联化科技浙江州512 35 344 40 彭小峰\ 1975 将西安福塞维江西余512 35 465 30 曲乃杰\ \ \ 海昌辽宁连512 35 664 22 沈学如、沈卿父女1954 江苏张家港澳洋江苏家港512 35 426 34 盛军海家族1949 浙江罗蒙浙江波512 35 344 40 宋文广\ 1959 山东兴源山东512 35 406 35 王大富\ \ 海南新坡鸿洲广东圳512 35 722 20 王均金家族1968 浙江温州均瑶上海512 35 \ \ 王兴春\ 1964 \ 永晖焦煤香港512 35 303 45 王中军、王中磊兄弟1960 北京华谊兄弟北京512 35 438 33 吴少勋\ 1956 湖北大冶劲牌湖北冶512 35 369 39 远勤山\ 1968 山西运城通达山西城512 35 465 30 张国平、张国兴兄弟1952 江苏江阴申达江苏阴540 34 465 30 何伯权\ 1960 广东广州今日投资广东圳540 34 \ \ 黄敏利\ 1964 福建南安敏华控股香港540 34 446 32 贾跃亭家族1973 山西乐视网北京540 34 369 39 林龙安\ 1964、1970 福建泉州禹洲福建门540 34 699 21 刘百宽家族1961 河南安阳濮耐股份河南阳540 34 \ \ 潘慧\ 1962 \ 科伦药业四川都540 34 861 17 宋玉庆\ 1960 江苏南通中登陕西安540 34 640 23 温鹏程家族1962 广东云浮温氏广东浮540 34 581 25 徐明波\ 1964 河南双鹭药业北京540 34 664 22 徐玉锁、陈光珠夫妇1964 \ 远望谷广东圳540 34 344 40 曾小山\ 1945 湖南邵阳曾氏企业湖南沙540 34 524 27 朱玉国家族1955 \ 长星山东州552 33 498 28 丛连彪\ 1961 吉林皓月吉林春552 33 \ \ 董李\ 1966 陕西理士国际广东圳552 33 \ \ 傅梅城家族1957、1959 \ 华策影视浙江州552 33 543 26 郭占春\ 1954 内蒙古奈伦内蒙呼和。

词典:高净值人群--财富管理的重点对象

高净值人群--财富管理的重点对象2011年10月29日,胡润研究院与中国银行私人银行联合发布了《2011中国私人财富管理白皮书》。

该白皮书通过访问了全国18个重点城市的千万级别以上的高净值人群,了解他们的移民倾向、投资偏好等情况,给某些行业和人士提供参考。

“高净值”是指不包括住宅、车辆、收藏品等非流动资产的可供投资资产价值较高。

高净值人群一般指个人金融资产和投资性房产等可投资资产较高的社会群体,大部分媒体针对中国一般用1000万作为基准线。

也就是说,一般指私人可投资资产在1000万元以上的人士。

要说到具体分类的话,有不同的划分方式,根据职业和个人可投资资产规模分为以下几大类:企业主、职业经理人、企业高管、专业人士、专业投资人,第六类主要包括全职太太、退休人士、演艺明星、体育明星等。

2009年3月30日,招行和贝恩公司联合发布《2009国内私人财富报告》显示,国内私人财富市场潜力巨大,在金融危机背景下依然保持较为稳定的增长势头,这是很多相关机构在近年来加强对国内高净值人群进行研究分析的原因所在。

研究分析显示,中国高净值人群有自己的一些特点,在投资态度、需求和行为上有显著差别,需细分区别对待。

从人数规模上来讲,国内高净值人群正在逐年扩大。

2008年,中国高净值人士约为24.8万人。

2009年,总数接近33.1万人。

2010年,此人群数量约为38.3万人。

从财富规模来说,2008年国内高净值人群共持有8.8万亿元人民币的可投资资产,2009年,这一数值升到18.3万亿元,2010年,这一数值达到22.4万亿元。

据《2011中国私人财富报告》,中国的高净值人群仍以可投资资产在5000万元以下的个人为主;同时可投资资产在1亿元以上的超高净值人群增长迅速,占比由2009年的3%上升至6%,主要还是来自企业主。

高净值人士也扎堆儿。

报告称,高净值人群相对集中的前15个省市覆盖了中国80%左右的高净值人群。

其中北京、上海、广州人群数量最多,分别达到4.4万、4.7万和7万。

为什么中国家长让孩子选择出国留学

为什么中国家长让孩子选择出国留学路军,毕业于中国人民大学哲学系,获博士学位,现北京林业大学硕士生导师。

路军博士多年来致力于中国教育研究,曾独著或合著出版过《启发比打骂更有效》、《这样的妈妈最优秀》、《这样的爸爸最成功》等,还曾策划出版超级畅销书《把信送给加西亚》。

一份招商银行和贝恩顾问联合发布的《2011中国私人财富报告》显示,资产千万人民币以上的中国富人移民意愿强烈。

报告受访者中近60%正考虑投资移民,而27%的亿万富翁已完成投资移民。

《羊城晚报》有一篇题为《拼爹拼妈不如拼出国》的文章引起了的轰动,文中讲:在各种各样的移民理由中,子女教育已然成为八成中产家庭的首选。

美国教育到底有什么魅力引无数爸妈竞折腰呢?本书的主旨就在于通过通俗易懂的绘声绘色的故事展现一个真实的美国教育全景图,给中国的家长们打开了解美国教育的一扇窗,以飨读者。

开门见山,先看看美国各大学诺贝尔奖得主人数:哥伦比亚大学培育出了39位,哈佛大学培育48位,芝加哥大学30位,加州大学伯克利分校25位,麻省理工学院28位,加州理工学院17位,耶鲁大学17位,普林斯顿大学14位,康乃尔大学15位,约翰霍普金斯大学15位,纽约市立大学12位,威斯康星大学11位,利诺大学香槟分校11位……太多了!而且有理由相信这些数字随着时间推移还会持续增加。

美国高等教育的水准无需多言了,去美国读大学,是中国新一代莘莘学子极为难得、弥足珍贵的成才途径。

回过头来再看看美国的中小学教育。

去过美国的朋友都会发现,公路上最引人注目的是那些桔黄色的校车(school bus)。

美国的交通规则赋予了这些校车至高无上的权利,当它在公路上停下来让学生上下车时,尾部会亮起红灯,不论是同向还是逆向,所有车辆必须同时停下。

美国的中小学生备受呵护,学生上课迟到时间在30分钟内是不被追究的,而超过30分钟,就会被视为逃课。

逃课3次以上,学区的学监跟家长谈话,若还不改正,就会由法庭出面罚款。

以文化建设“引领”新时期大学发展和应用型人才培养

以文化建设“引领”新时期大学发展和应用型人才培养摘要:随着改革开放的不断深入和扩招政策的实施,中国的大学从精英教育进入了大众教育阶段,而在此期间,高等院校的发展更多是为适应不断扩大的在校生规模而重点加强硬件建设和教学科研力量,但同时面对市场经济和商业文化的冲击,大学自身发展过程中也难免充斥了更多功利化和世俗化的东西,而导致大学自身文化建设的弱化,使得大学人才培养质量出现了能力强、素质弱的失衡情况。

随着社会的发展,人们对教育改革的呼声也越来越高,十八大之后,国家对文化建设空前重视,社会也对人才培养提出了更高的要求和希望,面对新的要求,大学必须通过加强文化建设,引领大学前进方向,凝聚奋斗力量,这既是大学自身发展阶段的需要,更是国家和时代的需要。

关键词:文化建设;引领;大学发展;人才培养中图分类号:g710 文献标识码:a 文章编号:1003-2851(2013)-02-0010-02党的十八大报告提出:努力办好人民满意的教育。

教育是中华民族振兴和社会进步的基石。

要坚持教育优先发展,全面贯彻党的教育方针,坚持教育为社会主义现代化服务的根本任务。

培养德智体美全面发展的社会主义建设者和接班人。

全面实施素质教育,深化教育领域综合改革,着力提高教育质量,培养学生创新精神。

从另外一个角度来分析上述报告的内容,至少可以说明我们当下的教育还称不上是“让人民满意的”教育,还需要进一步“努力”。

这其中,对高等院校的自身建设和人才培养质量的质疑一直是人们关注的焦点之一。

客观讲,随着我国改革开放的不断深入和经济建设的不断发展,国家对各类人才,尤其是应用型人才[注:联合国教科文组织1997年颁布的世界教育分类标准:应用型人才是指能将专业知识和技能应用于所从事的专业社会实践的一种专门的人才类型,是熟练掌握社会生产或社会活动一线的基础知识和基本技能,主要从事一线生产的技术或专业人才]的需求出现了爆发性的增长,特别是进入二十一世纪之后,高校扩招政策的实施,各类职业院校如雨后春笋般设立,同时许多传统大学也纷纷调整原有专业或新增专业,加入到培养应用型人才的大军中。

我国私人银行业的发展

浅析我国私人银行业的发展摘要:进入2013年以来,2007年才起步的私人银行业务,因其所蕴含的巨大市场和商机,已成为各大银行激烈竞争的金融热点。

当然,作为一项舶来品,私人银行业务的发展也显示出了一些中国式的特点,与此同时由于中国法律、金融环境、自有体制等方面的制约,私人银行在发展过程中暴露出了一系列的问题,借鉴国外的经验我们提出了相关措施。

关键字:私人银行;私人银行特点;存在问题;相关建议一、我国私人银行现状2012年,中国民生银行与麦肯锡公司在北京联合发布了《中国私人银行市场报告》,对中国高净值人士市场规模及潜力做出了权威分析和预测。

《中国私人银行市场报告》指出,全球私人银行总资产规模将自2010年的35万亿美元,增长到2015年的53万亿美元。

在各个地区中,亚洲是最具潜力的。

到2015年,亚洲(不含日本)的资产规模将达到11万亿美元,年均复合增长率为北美的两倍以上。

未来亚洲将成为全球仅次于北美的第二大财富管理市场,其中约有50%的成长将来自中国。

据估计,未来三年中国高净值人士复合年增长率将达到20%,到2015年,高净值人士人数将达到200万。

在富人日益增多的情况下,财富目标也越来越多元化。

据贝恩公司《2011 中国私人财富报告》显示,中国高净值人士增值服务的要求越来越复杂多样。

其中医疗健康、子女教育和投资机会介绍成为前三项主要需求。

而私人银行周全的金融服务和个性化的投资服务方案迎合了这些需要,因此私人银行业面临着一片广阔的市场。

如此一块大蛋糕,的确相当诱人,大家开始关注并且争夺。

2007年年初中国银行、交通银行、招商银行、中信银行等依次推出私人银行业务以来,目前布局中国私人银行的有工、农、中、建、交五大行及招商、民生、中信、光大、浦发、兴业、北京银行和杭州银行等,都纷纷在各地加快”落子”速度。

总体上看,私人银行业务沿着大型商业银行、股份制银行、城商行和农村商业银行的路径扩散。

此外,汇丰、渣打等外资银行纷纷加大对私人银行业务的布局。

资本外流与人才流失为何汹涌澎湃

资本外流与人才流失为何汹涌澎湃人民币兑美元即期连续几个交易日触及跌停,表征着资本开始流出中国。

不少人将之视为一个转折的信号,我们更关注的是,国内财富转移国外和人才流失,对经济整体影响深远。

此前,招商银行和贝恩公司联合发布的《2011中国私人财富报告》显示,中国富人的投资移民意愿十分强烈。

受访的千万富翁中,将近60%已经完成投资移民或有相关考虑。

在亿万富翁(可投资资产规模在1亿元以上)中,约27%已经完成了投资移民。

为什么会这些在国内积累了巨额财富的富翁,在现实中选择了移民。

相信很多人自然会联想到财产保护制度以及财富来源合法性问题,是的,财产保护制度的确需要完善,财富原罪问题也需要得到现实的解决,但是,这并非一个根本性的诱因。

与之相连的是人才外流,更加令人的担忧。

人才本身现实形式是真正的生产力,要比存量的财富更值得关注。

但是,很多留学生宁愿找各种各样的借口滞留国外,都不愿意回国,比如前几天报道的英国大规模遣返签证过期的留学生。

南方周末也称刊文指出,“中国是精英人才第一大流失国。

截至2009年,中国送出留学人员约162万,世界最多,但归国者只有49万”。

人才的流失,应当引起国家和社会的警惕。

中国历史源远流长,战国七雄之一的魏国,人才流失是其最大损失。

赫赫有名的吴起、商鞅、信陵君、范雎、孙膑、张仪都从魏国流失,而这些人物,都是中国历史上赫赫有名的人才,跑到别的国家帮助人家振兴起来,这些人才为什么会流失,很重要的一个原因是被挤走的。

魏国人才流失不但使得自己国家丧失了强国富民的机会,还壮大了其他国家,这些国家最终成为灭掉魏国的重要力量。

魏国的落败,在某种意义上来说,是传统势力强大,既得利益集团霸占资源和机会,排挤新兴力量的结果,这给现代中国人才流失和财富外流敲响了警钟。

我们的人才之所以宁愿滞留国外不愿回国,并非因为国外能够获得财富比中国多,现在很多外国人宁愿到中国寻找机会,在街头到处看到洋面孔,已经证明了这一点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

l

中资私人银行已经把握住金融危机后的机会窗口期,成为热衷多元化理财客 户的首选 ....................................................................................... 41

l l

境外资产的管理日益重要,但短期内境外资产管理仍以外资银行为主 .............. 41 中资私人银行应当精确定位目标客户群,积极进行品牌建设,提升从业人员 专业性,真正了解客户需求并提供具有针对性的产品和服务,以巩固竞争优 势 ............................................................................................... 42

3

致谢

本报告是招商银行团队与贝恩管理顾问公司团队共同努力的结晶。 两年前,招商银行团队开创性地提出深入研究中国私人财富市场的构想;而今,招商银行团队 再次提出对中国私人财富市场、高净值客户的行为特征和中国私人银行业进行更为深入的研 究,延续 2009 年的话题,观察两年来的变化及趋势。招商银行利用行内高端客户资源,协调 和安排了客户访谈以及对客户经理的深度调查,为收集大量高端客户的一手信息做出巨大努 力。同时,招商银行还提供了丰富的行业经验和内部数据,为进一步针对中国高端客户的研究 分析奠定了坚实基础。在双方共同讨论下,招行领导对报告的分析方法和结论提出了宝贵意见 和建议,为撰写此份报告做出巨大贡献。这里要感谢招商银行的马蔚华行长、丁伟副行长、总 行零售金融总部刘建军常务副总裁、陈昆德财富管理总监、私人银行部王菁常务副总经理、陈 允枏副总经理,以及招行项目团队的每一个人,包括夏熠、上官雨时、李松雪以及总行投研、 产品、运营和营销管理团队。 贝恩管理顾问公司团队在完成针对招行客户和客户经理调研访谈基础之上,还进行了大量的非 招行客户和客户经理的访谈。两年前,贝恩利用创新的方法论和模型框架建立了市场规模估算 模型;在本报告中,贝恩延续了该模型的方法论框架,并对近年来快速发展的资产类别进行了 细化,同时对调研和访谈的结果进行了深入的数据分析,提炼出鲜明的观点和支持论证。这里 要 感 谢 贝 恩 管 理 顾 问 公 司 的 合 伙 人 莊 瑞 豪 先 生 、 Donie Lochan 、 Sameer Chishty 、 Philippe Debacker,董事经理曾丽春女士,以及团队的每一个人,包括李平、邓珽、孙晓 曦、吕瑄、张乐和邵晓琦。 我们还要感谢每一位接受访谈的客户和客户经理,以及招商银行总行和分行为访谈及本报告的 顺利完成提供帮助的同事,他们积极配合数据筛选、客户调研和访谈工作,分享他们积累多年 的行业经验,尽心尽力地帮助进行市场调研,并且最高效地反馈到贝恩团队。 在项目研究过 程中,贝恩的很多内部专家和其他同事为团队提供了访谈对象资源,并对团队在收集资料、模 型、方法论和分析工具等方面提供了很多帮助。因此这里还要感谢贝恩大中华区办公室每一位 帮助过团队的同事,甚至远在全球其他办公室的同事,他们都提供了很有价值的资料。 在此,谨向所有为报告团队提供帮助、慷慨献出他们宝贵时间和资源的人们表示衷心感谢!

中国高净值人士总数及所拥有的财富总量都在快速增长,中国私人银行业潜 力巨大,前景看好 ............................................................................ 40

l

中国高净值人士在财富管理上更加成熟与理性,需求呈现多元化趋势,私人 银行业竞争升级,行业格局进入全新的阶段 ............................................. 40

l

中资私人银行凭借庞大的客户基础,类型丰富的理财产品,客观的产品推荐 成为热衷多元化理财客户的首选 ........................................................... 38

1

第四章

l

对中国私人银行业的重要启示 .................................................................. 39

2

前言:撰写 2011 中国私人财富报告的初衷与企望

两年前,招商银行携手贝恩公司联合发布了《2009 中国私人财富报告》,填补了国内外对中 国私人财富市场综合研究的空白。该报告首次采用严谨的统计学模型对中国私人财富市场进行 了测算,并开创性地利用招商银行私人银行的客户资源对中国高净值人士的投资态度和行为特 点进行了研究。当时,金融风暴让很多中国富人认识到市场的“难以预测和掌控”,从而反思 以往的投资理念,不少人的风险偏好由原来的高风险转为中等风险或更为保守,并且开始有意 愿寻求更加专业化的资产配置建议,以确保家业常青。这些变化为中国私人银行业的开拓和发 展提供了契机,中国私人银行业开始起步。 经过近两年的发展,中国的高净值人士愈发成熟,风险偏好愈加稳健,预期愈加理性,对财富 管理的需求也愈加多元化。他们对财富管理机构的定位了然于胸,清楚地知道怎样利用这类机 构的天然优势和专业性,增强自己的判断力;他们对财富管理机构提供的产品如数家珍,甚至 货比三家,充分利用资金话语权优化资产配置,实现自己期望的流动性和风险/收益目标;他 们还认识到财富管理机构提供的增值服务的价值所在,开始根据自己的事业、家庭和生活目标 有针对性地提出需求。当前,私人财富管理理念正在高净值人士中加速渗透,他们中的大多数 正在使用多家机构进行财富管理,以求多方参考,各取所长。同时,中国私人银行业竞争开始 升级,各类金融机构都试图从高净值客户的财富管理市场中分一杯羹,从业者定位各异,行业 格局进入全新的阶段。随着中国高净值人士品牌意识的大大增强,各类机构都在积极建设自身 品牌,以凸显差异化竞争优势,改善客户的端对端体验,从而提升客户专一性和忠诚度;其重 中之重是精确定位自己的目标客户群,真正从客户出发,了解客户的真实需求,并相应提供具 有针对性的产品和服务。 为了跟踪中国私人财富市场及高净值人群的变化趋势,了解不同客户群的现实需求,观察私人 银行业的发展现状与趋势,凭借招商银行丰富的零售银行经验和高端客户资源,以及贝恩团队 丰富的私人银行业研究经验和严谨的方法论、有效的数据分析工具,借鉴《2009 中国私人财 富报告》的丰富研究经验,招商银行再度携手贝恩公司对中国私人财富市场进行持续追踪。本 报告通过权威的统计数据,使用严谨的方式推导中国私人财富分布曲线,并以此为基础,科学 地估算中国高净值人士的数量及其拥有的私人财富总额,并与 2008 年数据进行对比分析,总 结增长趋势,对 2011 年做出预测;通过对大量高净值人士的调研(有效样本量 2600 余 份),和对 100 余位专家、客户经理及高净值人士的深度访谈,获取一手信息,并与权威的 二手数据相结合,对中国高净值人士的投资态度与行为及其对私人银行业的认知与看法进行了 深入的研究分析,捕捉到近两年来的变化和未来发展趋势。本报告对 2009 年的首次财富报告 进行了延续、细化和深化,是以科学的分析方法和大样本量调研为基础的专门针对中国大陆高 端私人财富市场的持续权威研究。金融机构和专业顾问公司合作产生的巨大协同效应再度发挥 作用,把对中国私人财富市场的研究推到更高境界,为中国私人银行业的深化和发展奠定了基 础。

第一章

l l l

2011 年中国私人财富市场概览和走势....................................................... 5

中国私人财富市场蕴含巨大市场价值 ....................................................... 6 2009-2010 年中国私人财富市场回顾与 2011 年展望 ..................................... 8 中国高净值人群地域分布 ................................................................... 10

第三章

l l

中国私人银行业竞争态势 ......................................................................... 35

各类财富管理机构纷纷抢滩中国私人银行业 ............................................. 36 与 2009 年刚刚起步相比,当前的中国私人银行业竞争开始升级,行业格局进 入全新的阶段 ................................................................................. 37

专题一:区域性高净值人士增量和增速呈现分化,地域性经济政策彰显成效 ..... 13

第二章

l

中国高净值人群投资行为、人群细分和财富管理机构的选择 ................... 15

高净值人群风险偏好更加稳健,财富目标更加多元化;资产配置和服务需求 也随之呈现多元化趋势 ...................................................................... 16

专题二:房地产调控政策影响下,高净值人士对直接购买国内住宅的投资热情 下降,投资方式转向商铺和间接投资 ..................................................... 23 专题三:境外资产快速增长,高净值人群投资移民意愿强烈 .......................... 24

2011

中国私人富报告

中国私人银行业:逐鹿中原

目录

前言:撰写 2011 中国私人财富报告的初衷与企望 ..................................................... 3 致谢 ................................................................................................................... 4