会计凭证封面格式--

记账凭证封面填写规范 记账凭证封面填写样本

记账凭证封面填写规范记账凭证封面填写样本记账凭证输入设计至关重要 ,输入设计目标是保证输入的准确可靠性 ,控制输入的工作量和保证输入的方便性。

那么记账凭证的封面要怎么填写呢?下面就为大家解开记账凭证封面填写内容,希望能帮到你。

1、记账凭证单号----封面内页第一张记账凭证号码(如:内页第一张记账凭证号码21号---50号);则填写:记账凭证单号----自第 21 号至第 50 号;2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---“记账凭证右边---附原始凭证张数5”如:5张)---从20号的“5张”---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;操作:原始凭证,汇总凭证张数---共 300 张;3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;操作:会计凭证总页数---共 320 页。

1.除结账和更正错误,记账凭证必须附有原始凭证并注明所附原始凭证的张数。

所附原始凭证张数的计算,一般以原始凭证的自然张数为准。

与记账凭证中的经济业务记录有关的每一张证据,都应当作为原始凭证的附件。

如果记账凭证中附有原始凭证汇总表,则应该把所附的原始凭证和原始凭证汇总表的张数一起计入附件的张数之内。

但报销差旅费等的零散票券,可以粘贴在一张纸上,作为一张原始凭证。

一张原始凭证如涉及到几张记账凭证的,可以将该原始凭证附在一张主要的记账凭证后面,在其他记账凭证上注明该主要记账凭证的编号或者附上该原始凭证的复印件。

2.一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开给其他应负担单位原始凭证分割单。

原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称、填制凭证的日期、填制凭证单位的名称或填制人的姓名、经办人员的签名或盖章、接受凭证单位的名称、经济业务内容、数量、单价、金额和费用的分担情况等。

3.记账凭证编号的方法有多种,可以按现金收付、银行存款收付和转账业务三类分别编号,也可以按现金收入、现金支出、银行存款收入、银行存款支出和转账五类进行编号,或者将转账业务按照具体内容再分成几类编号。

【记账凭证封面填写要求】记账凭证封面填写样本

【记账凭证封面填写要求】记账凭证封面填写样本会计记账凭证摘要,是对经济业务的简明额要的概述,是人们了解经济业务内容的快捷途径。

如何优化、规范记账凭证摘要,是提升会计工作质量,帮助查阅人获取会计信息的重要技巧。

下面就为大家解开记账凭证封面填写要求,希望能帮到你。

1、记账凭证单号----封面内页第一张记账凭证号码(如:内页第一张记账凭证号码21号---50号);则填写:记账凭证单号----自第 21 号至第 50 号;2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---“记账凭证右边---附原始凭证张数5”如:5张)---从20号的“5张”---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;操作:原始凭证,汇总凭证张数---共 300 张;3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;操作:会计凭证总页数---共 320 页。

一、记账凭证封面内容包括:单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

二、封面项目的填写要求1、单位名称:必须用全称或通用简称。

2、会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”等。

3、时间:填写本册会计凭证的起止年月日。

4、册数:填写会计凭证的册数。

5、册次:填写本册会计凭证的序号。

6、记帐凭证起止号:填写本册记帐凭证起号和止号。

7、记帐凭证数:填写记帐凭证的张数。

8、附件数:填写本册会计凭证的附件张数。

9、会计凭证总数:填写本册所有凭证的合计张数。

10、会计主管:填写单位内部具体负责会计工作的中层 __员。

11、装订人:填写负责该本会计凭证装订的人员。

12、装订时间:填写该本会计凭证装订结束的时间。

13、备注:填写该本凭证需要说明的事项。

三、以上填写内容可以用小写,也可以用大写,没有特殊规定。

会计凭证封面模板

会计凭证封面模板会计凭证封面是用于标识和概括会计凭证内容的一个重要组成部分。

在会计工作中,会计凭证封面通常包含以下几个方面的信息:公司名称、凭证字号、日期、制单人、审核人等。

下面我们将介绍一个常见的会计凭证封面模板,帮助您更好地理解和使用。

【公司名称】此处填写您的公司名称字号:__________日期:__________制单人:__________审核人:__________(此处为您的会计凭证字号,填写凭证的日期、制单人和审核人)============================================================ ===================序号科目名称摘要借方金额贷方金额----------------------------------------------------------------(此处为会计凭证的具体内容,包括序号、科目名称、摘要、借方金额和贷方金额)============================================================ ===================共__张合计:借方__________元贷方__________元(此处为会计凭证的总张数和总金额,包括借方金额和贷方金额)============================================================ ===================制单说明:(此处为制单人对会计凭证的补充说明,包括相关的制单要求和注意事项)审核说明:(此处为审核人对会计凭证的补充说明,包括相关的审核要求和注意事项)以上是一个常见的会计凭证封面模板,不同公司和组织可能会有所不同。

您可以根据实际情况进行修改和调整,以适应您的具体需求。

使用会计凭证封面模板可以帮助您更好地整理和管理会计凭证,提高工作效率和准确性。

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

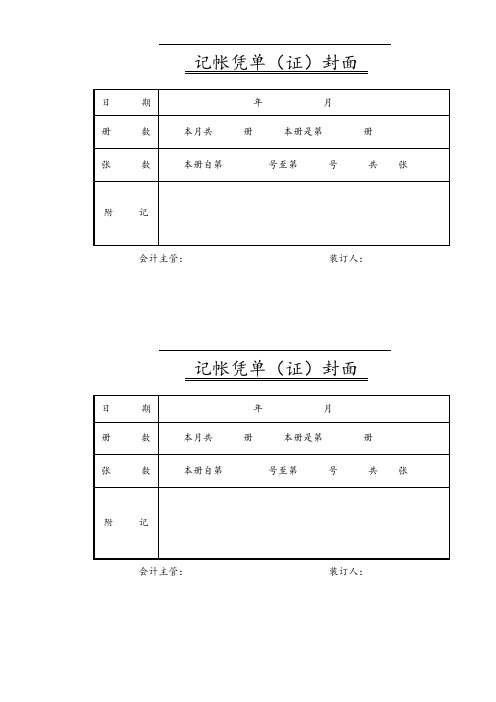

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

记账凭证封面怎么填写规范

记账凭证封面怎么填写规范1、记账凭证单号----封面内页第一张记账凭证号码(如:内页第一张记账凭证号码21号---50号);则填写:记账凭证单号----自第 21 号至第 50 号;2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---记账凭证右边---附原始凭证张数5如:5张)---从20号的5张---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;操作:原始凭证,汇总凭证张数---共 300 张;3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;操作:会计凭证总页数---共 320 页。

1.除结账和更正错误,记账凭证必须附有原始凭证并注明所附原始凭证的张数。

所附原始凭证张数的计算,一般以原始凭证的自然张数为准。

与之中记账凭证中的经济业务记录有关的每一张证据,都应当作为原始凭证的附件。

如果记账凭证中附有原始凭证汇总表,则应该把所附的原始凭证和原始凭证汇总表的张数一起计入附件的张数之内。

但报销差旅费等的较大型零散票券,可以粘贴在一张纸上,作为一张原始凭证。

一张原始凭证如牵扯到几张记账凭证的,可以将该原始凭证附在一张主要的记账凭证后面,在其他记账凭证上该主要记账凭证的编号或者附上该原始凭证的复印件。

2.一张原始凭证所列的支出需要由两个以上者的单位共同负担时,应当由保存该原始凭证的单位开给其他应负担单原始凭证分割单位。

原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称、填制凭证的日期、填制凭证单位的名称或填制人的姓名、经办人员的签名或盖章、接受凭证单位的名称、经济业务内容、数量、单价、金额和支出的分担情况等。

3.记账凭证编号的方法有多种,可以按现金收付、银行存款收付和转账业务三类分别编号,也可以按外币收入、现金支出、银行存款收入、本息支出进行和转账五类进行编号,或者将业务按照具体内容再分成几类编号。

各单位应当根据本单位业务繁简金融业务程度、人员多寡值班人员和分工情况来选择便于记账、查账、内部稽核、简单严格管理的编号方法。

会计档案记账凭证封面填写格式

会计档案记账凭证封面填写格式会计档案是国家档案的重要组成部分,也是各单位的重要档案,它是对一个单位经济活动的记录和反映。

那么会计档案的封面要怎么填写呢?接下来请欣赏店铺给大家网络收集整理的会计档案记账凭证封面填写。

会计档案记账凭证封面填写1、根据凭证的月份和凭证号填写;2、填写本单位名称、财务主管、会计、装订人的名称。

会计档案的管理利用l、建立健全会计档案人员岗位责任制,不断完善会计制度法制化,维护会计档案的完整与安全。

2、会计档案要设专室、专柜、专人进行管理。

要进行系统的会计档案分类、编号、排列、上架,为利用提供方便。

3、各单位的会计档案必须根据标准化、规范化、科学化的要求进行管理,做到妥善保管,存放有序,查找方便。

会计档案存放的库房和装具,婴符合防火、防盗、防尘、防虫、防潮、防高温要求,严格执行安全和保密制度,要建立定期检查制度,严防毁损、散失、泄密。

4、撤销、合并、破产倒闭单位和建设单位完工后停建的会计档案,应随同单位的全部档案在规定时间内一并移交相应档案馆保管,并由交接双方在移交清册上签名盖章。

5、各单位保存的会计档案应积极为本单位或外单位提供利用。

本单位内部查阅会计档案,须经主管会计工作的负责同志批准,外单位查阅会计档案,要持有单位正式介绍信,并经本单位主管会计工作的负责同志批准.才能查阅。

6、查阅会计档案的人员必须爱护档案,不准在档案材料上涂改或作其它标记,更不得抽撤、更换案卷任何材料。

需要复印、复制、摘抄的会计档案,须经档案保管人员审查、签字,并经单位主管会计的负责同志审阅批准,才能交给需要的单位或个人。

所有会计档案原件原则上不得借出,如有特殊情况,须报经上级主管部门批准,但不得拆散原卷册并应按限归还,借出和归还时都要认真检查核对。

会计档案的鉴定销毁l、各单位应定期对已超过保管期限的会计档案进行鉴定。

鉴定工作由财会部门和档案部门的领导同志负责,成立鉴定小组,由熟悉业务的会计人员具体实施。