明星电力财管股票分析

明星电力(600101)投资价值分析报告

明星电力(600101)投资价值分析报告明星电力(600101)投资价值分析报告中证投资投资要点:●小水电政策概念:西部小水电投资小.建设期短,且具备生态.环保等社会和经济效益,是国家支持西部大开发建设的重中之重●绩优高成长概念:最近三年平均主营收入增长率18.97%.平均净资产收益率17.96%,平均每股收益0.58元,位居水电板块第一位●垄断性产供销一体化概念:发.供.建.管于一体的完整的电力生产供应体系,并垄断了遂宁的电网和自来水经营●新增利润点概念:此次募资投向的几个项目,均具备投资期短.见效快的特点,尤其是生物制药项目,具备极其广阔的发展前景●资本运作概念:公司资产负债率和股本规模均明显低于水电板块平均水平,而每股公积金及未分配利润均较高,具备一定的资本运作想象空间水电建设吹响西部开发大号角1.前景广阔的朝阳行业—水电截止2000年底,全国发电装机容量和发电量分别达到3.14亿kW和13500亿kW/h,均居世界第二位,标志着我国进入了世界电力生产和消费大国的行列。

在电源结构中,火电装机容量达到75%;而水电装机容量仅占全国总装机容量的24%,发电量仅占17.2%。

火电比例太大.水电比例偏小的电源结构根本达不到实现资源合理配置的功效,毋庸置疑,和其他一次能源相比,水能具备众多无与伦比的独特优势:资源优势。

据统计,我国河流水能蕴藏量6.76亿千瓦,年电能5.92万亿千瓦时;可能开发的水能资源装机容量3.78亿千瓦,年电能1.92万亿千瓦时。

不论是水能蕴藏量,还是可能开发水能资源,均居世界各国第一位,但截止2000年底,全国水电装机容量7935万千瓦,开发率仅为15.5%左右,即使是投资规模较小的小水电开发率也仅为28.6%,开发利用程度远低于世界许多国家,水电发展潜力巨大。

经济优势。

据测算,按以往的标准来看,就发电设备而言,水电比火电单位千瓦造价高40%。

且水电发电受季节影响,电网必须以重复容量来弥补,再加上水电输电距离较远,综合来看,水电单位千瓦造价比火电高出一倍左右,历史上正是这种高成本投资和较长的建设期限制了国内水电开发的进度。

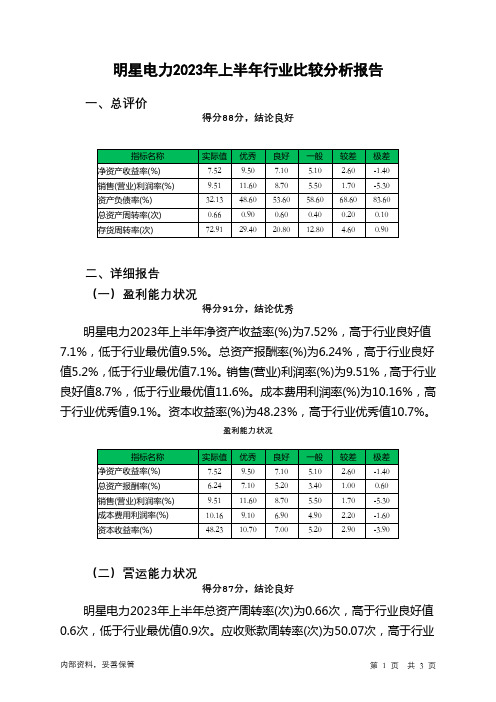

600101明星电力2023年上半年行业比较分析报告

明星电力2023年上半年行业比较分析报告一、总评价得分88分,结论良好二、详细报告(一)盈利能力状况得分91分,结论优秀明星电力2023年上半年净资产收益率(%)为7.52%,高于行业良好值7.1%,低于行业最优值9.5%。

总资产报酬率(%)为6.24%,高于行业良好值5.2%,低于行业最优值7.1%。

销售(营业)利润率(%)为9.51%,高于行业良好值8.7%,低于行业最优值11.6%。

成本费用利润率(%)为10.16%,高于行业优秀值9.1%。

资本收益率(%)为48.23%,高于行业优秀值10.7%。

盈利能力状况(二)营运能力状况得分87分,结论良好明星电力2023年上半年总资产周转率(次)为0.66次,高于行业良好值0.6次,低于行业最优值0.9次。

应收账款周转率(次)为50.07次,高于行业优秀值17.7次。

流动资产周转率(次)为2.13次,高于行业平均值1.9次,低于行业良好值3.8次。

资产现金回收率(%)为12.84%,高于行业良好值10.8%,低于行业最优值14.7%。

存货周转率(次)为72.91次,高于行业优秀值29.4次。

营运能力状况(三)偿债能力状况得分95分,结论优秀明星电力2023年上半年资产负债率(%)为32.13%,优于行业优秀值48.6%。

已获利息倍数为70.86,高于行业优秀值5.2。

速动比率(%)为123.57%,高于行业优秀值73.5%。

现金流动负债比率(%)为26.11%,高于行业平均值23.6%,低于行业良好值30.1%。

带息负债比率(%)为3.88%,优于行业优秀值46.6%。

偿债能力状况(四)发展能力状况得分79分,结论良好明星电力2023年上半年销售(营业)增长率(%)为21.71%,高于行业优秀值20.3%。

资本保值增值率(%)为106.06%,高于行业平均值105.6%,低于行业良好值108.2%。

销售(营业)利润增长率(%)为30.75%,高于行业优秀值16.7%。

《2024年上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》范文

《上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》篇一一、引言随着资本市场的日益发展,上市公司股权质押已成为一种常见的融资手段。

然而,这种融资方式也可能引发一系列问题,尤其是当公司面临资金链紧张时。

本文将以明星电力公司的资金黑洞案例为研究对象,深入分析上市公司在股权质押下的“隧道挖掘”现象,并探讨其背后的风险和挑战。

二、明星电力公司背景简介明星电力公司是一家在国内外具有一定影响力的上市公司。

近年来,公司业务发展迅速,但同时也面临着激烈的竞争和不断增长的资金压力。

为了缓解资金压力,公司采取了股权质押的融资方式。

三、股权质押与资金黑洞的形成1. 股权质押的运作方式明星电力公司通过将其持有的股权质押给金融机构,以获取资金支持。

然而,在市场波动和公司经营状况不佳的情况下,质押股权的价值可能下降,导致公司无法按时偿还债务。

2. 资金黑洞的成因随着质押股权的价值不断下降,明星电力公司需要更多的资金来弥补资金链的缺口。

为了维持公司的运营和满足股东的期望,公司可能采取更加激进的经营策略,进一步加剧了资金压力。

此外,公司在管理、投资等方面的决策失误也加剧了资金黑洞的形成。

四、上市公司股权质押下的“隧道挖掘”现象1. 利益输送与资金转移在股权质押过程中,部分上市公司可能通过关联交易、财务造假等手段将公司资产转移至个人或关联公司名下,实现利益输送。

这种“隧道挖掘”现象严重损害了公司和股东的利益。

2. 监管漏洞与法律风险由于监管部门对上市公司股权质押的监管存在一定漏洞,一些公司可能利用这些漏洞进行违规操作。

此外,相关法律法规的不完善也增加了上市公司的法律风险。

五、案例分析:明星电力资金黑洞的成因与影响1. 资金黑洞的成因明星电力资金黑洞的形成主要是由于公司过度依赖股权质押融资、市场波动、经营决策失误等因素共同作用的结果。

此外,公司在财务管理、内部控制等方面的问题也加剧了资金黑洞的形成。

2. 资金黑洞的影响资金黑洞对明星电力公司的经营产生了严重影响。

上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析

上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析近年来,在我国股市中,股权质押成为一种常见的融资手段,尤其是上市公司之间。

然而,股权质押也带来一些潜在的风险,特别是当上市公司利用这一手段进行“隧道挖掘”时。

本文将以明星电力资金黑洞案例为例,对上市公司股权质押下的“隧道挖掘”进行分析。

明星电力是一家在A股市场上市的电力公司,旗下拥有多个子公司。

在过去几年中,明星电力频繁将其子公司股权质押给第三方金融机构,以获取融资资金。

然而,这种融资手段最终成为明星电力控制上市公司进行“隧道挖掘”的工具。

首先,明星电力通过股权质押的方式获取了大量资金,但这些资金并未用于企业的正常经营或投资活动。

相反,它们被大量用于控制股价、操纵市场,从而获取更多的暴利。

这种方式违背了上市公司应当面对全体股东和市场公平竞争的原则,损害了股东利益。

其次,明星电力通过不断股权质押来满足自己的资金需求,导致公司的负债水平持续上升,财务风险加大。

一旦市场情况不利,股价下跌,股权质押的爆仓风险将会引发连锁反应,导致明星电力无法偿还债务,最终面临破产的风险。

另外,明星电力通过股权质押也隐藏了公司真实的财务状况。

以明星电力为例,通过频繁股权质押,公司的资产负债表上的负债得到控制,给外界一种良好的财务状况的错觉。

然而,实际上公司的负债已经暴露于质押方,公司的资产和现金流能力被严重削弱,导致公司的实际财务状况不容乐观。

从明星电力的案例中可以看出,上市公司股权质押下的“隧道挖掘”是一种高风险行为,对上市公司及其股东以及整个市场造成了巨大的负面影响。

为解决这一问题,有必要采取一系列措施。

首先,应加强对上市公司股权质押的监管,对股权质押的规模和频率进行限制,以防止上市公司控制市场、挖空公司财产。

其次,投资者应增加对上市公司的风险意识,警惕股权质押行为带来的风险,并根据公司的财务状况和盈利能力进行投资决策。

《2024年上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》范文

《上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》篇一一、引言随着资本市场的日益活跃,上市公司股权质押融资成为了一种常见的融资方式。

然而,这种方式也隐藏着巨大的风险。

本文将通过明星电力公司的案例,对上市公司在股权质押下可能出现的“隧道挖掘”行为进行深入分析,探讨其背后的资金黑洞问题。

二、明星电力公司背景及股权质押情况明星电力公司是一家大型上市公司,业务涵盖电力、能源等多个领域。

为应对公司资金周转需求,明星电力公司采用股权质押的方式进行融资。

公司通过将部分股权质押给金融机构或大股东,获取了大量流动资金。

然而,在股权质押过程中,部分管理者或股东可能存在利用职权进行“隧道挖掘”行为,即通过内部信息获取和财务操纵等方式将公司资金转移到个人名下。

三、“隧道挖掘”行为及危害在股权质押背景下,上市公司容易发生“隧道挖掘”行为。

这些行为包括但不限于:通过关联交易转移公司资产、操纵财务报表、利用内幕信息进行交易等。

这些行为不仅损害了公司及中小股东的利益,还可能引发公司资金链断裂、股价崩盘等严重后果。

在明星电力公司的案例中,部分管理者和股东通过复杂的财务操作和关联交易,将公司资金转移至个人账户,导致公司资金黑洞不断扩大。

四、资金黑洞的形成及影响由于“隧道挖掘”行为的存在,明星电力公司的资金黑洞逐渐形成。

这些资金黑洞主要表现在公司财务报表的异常、大量关联交易的出现以及公司股价的异常波动等方面。

这些资金黑洞不仅损害了公司的经营业绩和信誉,还可能引发严重的财务风险和法律问题。

在本案中,公司由于资金链紧张和大量未解决的债务问题,导致其业务运营受到了严重困扰,股价也一度暴跌。

五、解决策略及建议针对上市公司股权质押下的“隧道挖掘”行为及资金黑洞问题,本文提出以下解决策略及建议:1. 强化监管力度:政府应加大对上市公司的监管力度,加强对股权质押、关联交易等方面的监管和审查。

同时,要完善相关法律法规,加大对违法违规行为的处罚力度。

《2024年上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》范文

《上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》篇一一、引言近年来,上市公司股权质押成为了资本市场中常见的融资手段。

然而,这种融资方式也带来了诸多风险,其中就包括“隧道挖掘”现象。

本文以明星电力公司为例,分析其股权质押下出现的资金黑洞问题,以期为资本市场和投资者提供一定的警示和借鉴。

二、明星电力公司背景及股权质押情况明星电力公司是一家在国内外具有较大影响力的上市公司。

近年来,公司为扩大业务规模、提高市场份额,通过股权质押方式进行了大量融资。

股权质押使得公司股东将其持有的股份作为质押物,向银行或其他金融机构获取贷款。

三、股权质押下的“隧道挖掘”现象在明星电力公司的案例中,“隧道挖掘”现象主要表现为公司高管、大股东利用股权质押进行利益输送。

他们通过质押股份获取资金后,将资金转移至个人账户或关联企业,从而形成资金黑洞。

这种行为严重损害了公司和中小股东的利益,也影响了资本市场的健康发展。

四、资金黑洞的形成原因1. 内部控制失效:明星电力公司在股权质押过程中,未能建立有效的内部控制机制,导致高管和大股东能够轻易进行利益输送。

2. 监管不力:相关监管部门对上市公司股权质押的监管力度不够,未能及时发现和制止“隧道挖掘”行为。

3. 投资者保护不足:资本市场对投资者的保护机制不完善,使得投资者在面对“隧道挖掘”行为时无法有效维护自身权益。

五、资金黑洞的后果1. 财务状况恶化:资金黑洞导致明星电力公司的财务状况急剧恶化,资产负债率持续攀升。

2. 股价下跌:由于“隧道挖掘”行为被揭露,投资者信心丧失,公司股价大幅下跌。

3. 法律风险:公司高管和大股东可能面临法律追究和刑事责任。

六、解决措施与建议1. 加强内部控制:上市公司应建立完善的内部控制机制,包括股权质押的审批、监督和审计等方面,以防止“隧道挖掘”行为的发生。

2. 强化监管力度:监管部门应加强对上市公司股权质押的监管,加大对违规行为的处罚力度,提高违法成本。

财务案例分析答案

第二部份考核的内容和要求在分析案例之前来了解一下国有资产的转让程序,总体分为九个步骤分别是:1. 决议:确定转让方主体;转让方案形成决议;转让方案形成的决议向主管部门申请批准2. 决定或者批准3. 清产核资以及财务审计4. 经由资质的评估机构评估5. 公告6. 选择受让方7. 签订合同8. 审批备案9. 产权变更登记那末,经过上述步骤的审核检验下,周益明到底运用怎样的手段偷天换日地利用一个净资产为负的民营企业获取国有上市公司的控股权,进而掏空上市公司的呢?出生于宁波慈溪的周益明从小受父亲的影响,在少时便展露西湖商业智慧,加之天生聪明精干,在商海打拼的几年中靠着不断对资本运作的敏感性不断进行令人眼花撩开的资本运作,逐步积累起资本。

2002 年他组建明伦集团,并在之后的两年中跻身《福布斯》中国内地富豪榜,被外界称作“钻石王老五”。

02 年8 月,遂宁市明星电力欲转让28.14%的国有股,价值为3.8 亿元。

这一消息即将触动了周益明敏感的商业神经,也激发了他浓厚的兴趣。

然而,按照规定,收购上市公司的资金不能超过集团公司净资产的50%,此时周益明拥有的明伦集团及其控股子公司的净资产实际为-1710 万元。

倘若收购成功,对日后上市公司的运作资本又该如何取得。

这两个问题成为周益明收购成功与否的关键。

为了符合收购资格,03 年 3 月,周益明委托深圳市中喜会计事务所伪造了2001 以及2002 年度两份财务审计报告,将明轮公司的净资产做到12 亿元。

周益明也从“负翁”一夜之间变成为了“身价27 亿元的富翁”。

第一个问题算是解决了,之后,周益明充分利用银行内部的“潜规则”并且凭借与几个银行高管的深交,通过母公司贷款由子公司担保,子公司贷款由母公司担保的方式,以企业流动资金的名义违法取得 3.8 亿元的贷款直接用作收购资金,完成为了“空手套白狼”式的资本运作。

解决了上述两大难题,周益明以高出净资产30%的价格,即每股7 .969 元,击败了包括四川省电力公司在内的竞争对手,投入3.8 亿元完成为了收购案,成为了明星第一大股东。

四川明星电力股份有限公司财务分析报告(2016-2020年)

四川明星电力股份有限公司财务分析报告(2016-2020年)目录一、明星电力公司情况 (3)(一)公司简介 (3)(二)行业前景分析 (3)(三)核心竞争力分析 (3)二、指标计算 (3)(一)明星电力公司2016-2020年财务指标 (3)(二)数据来源 (4)三、指标分析 (4)(一)营运能力 (4)(二)短期偿债能力分析 (5)(三)长期偿债能力分析 (5)(四)获利能力分析 (5)1、获利效益性指标分析 (5)2、资产效益性分析 (6)(1)以资产/股东权益为基础的获利能力分析 (6)(2)以销售收入为基础的利润率指标分析 (6)四、综合财务分析 (6)1、2020年明星电力公司杜邦模型 (6)2、2019年明星电力公司杜邦模型 (7)五、该公司筹资/投资/股利分配情况分析 (9)1、明星电力的筹资情况 (9)2、明星电力的投资情况 (9)3、明星电力的股利分配情况 (9)五、存在的问题 (10)六、结论及建议 (11)一、明星电力公司情况(一)公司简介四川明星电力股份有限公司公司是一个以电力、自来水、天然气生产与供应为主,兼投资药业生产与开发、酒店宾馆服务、水电工程建设、天然气化工、房地产开发、建材生产、物资营销等多元化经营的上市公司。

是四川省重要的能源工业企业之一,为遂宁经济发展提供了稳定的电力、天然气和饮用水。

公司注册资本26489.645万元,第一大股东为四川明珠水利电力股份有限公司,持有公司 28.14%的法人股。

本公司经营范围为:电力、热力的生产、供应;送变电工程的施工及设备的安装;项目投资;研究、生产光电产品;技术服务;商品批发与零售,进出口业务。

本公司所属子公司经营范围主要包括:电力及自来水的生产和供应,送变电工程施工、供水工程的施工及设备安装劳务等。

(二)行业前景分析2015 年世界经济仍处于危机后的大调整阶段,总体有望维持低增长态势。

预计国内经济发展总体趋势平稳,下行压力增大,增长率在 7%左右。

明星电力600101股票,公司产品业务投资价值及财务分析报告

行业地位

公司目前电水供应稳定,网络建设成效显著,实现厂网合一、发输配电一体化经营,在辖区内供电市场占有率 100%,供水市场占有率 95%以上。

核心竞争力

1.电水网络更加完善,公司拥有完整的发输配电网络和供水网络,实现厂网一体化。公司致力优化电水网络结构,进一步提升供电、 供水能力; 2.优质服务进一步提升,报告期内公司加强精益化管理,不断利用电、水行业中出现的新设备、新技术、新工艺,提高劳动生产率和 产品以及服务的质量; 3.人才队伍更加专业精益,公司从事电、水服务行业多年,积累了丰富的经营和管理经验,拥有一批经验丰富、年富力强的公司管理 者和技术人才。

行业发展趋势

1.电力行业:按照适应经济发展新常态的要求,总体判断电力消费需求增速将维持低速增长;全国电力供应能力总体富余、部分地区 相对过剩; 2.自来水生产销售行业:长期来看,随着用水效率的不断提高,工业用水的增速将放缓,居民用水将伴随着中国城市化进程的加快呈 现出逐年稳定增长的趋势。由于供水行业需求弹性相对较小,而且产品价格受政府统一控制,因此在未来若干年内,随着中国用水量 的逐年上升,供水行业也将在相当长的时期内保持相对稳定的发展。

公司发展战略

未来几年,是公司“二次创业”攻坚阶段,也是加快发展的机遇期,公司将坚持以科学发展观为统领,认真贯彻党委政府的决策部署, 坚持以提质增效为主线、以改革创新为驱动、以“强基础,补短板”为抓手,全面提升精益化管理水平,做强做大电水核心产业,做

栏目名称

栏目内容 优多元产业,发展优质项目,加快推进网络发展方式和公司发展方式转变,力争在“十三五”末,把公司全面建设成“一强三优” (电 网坚强、资产优良、服务优质、业绩优秀) 、股东信赖、党委政府放心、员工幸福、用户满意的安全发展型、规范发展型、创新发展 型、科学发展型、人才专业型、服务优质型“六型”上市公司。

明星电力案例剖析

明星电力公司案例分析顶着“福布斯最年轻富豪”光环的周益明,在收购明星电力前实际净资产为负数,那么他是如何“空手套白狼”,取得明星电力价值3.8亿元控股权的呢?一、背景介绍明星电力是遂宁市380万人口水、电、气的主要供应商,是一家具有实力的地方国有企业,良好的业绩得到了市场的认可和投资者的青睐。

2002年8月,为改善股权结构、提高业绩,当地政府决定转让其持有的明星电力28.14%的股权,价值3.8亿元。

当时的明星电力没有外债,企业流动资金达1亿元,资产状况良好。

当时的收购意向者包括我国最大的食品饮料企业娃哈哈、健力宝和深圳明伦集团(周益明为该公司的董事长)。

娃哈哈的方案是借壳上市、换股合并、不出现金;健力宝出资2.3亿元加部分实物资产;明伦集团出3.8亿元现金收购明星电力股权,它的大气吸引了明星电力的眼光。

最后,明伦集团以高出净资产30%的价格击退众多竞争对手,受让明星电力国有股4778万股,成为第一大股东。

二、收购明星电力的造假手段1、中介机构造价,虚增27亿元身价;收购时明伦集团的净资产实际为负数,按照规定,收购上市公司的资金不能超过集团公司净资产的50%,周益明和他的明伦集团根本没有资格和实力收购明星电力股份。

为了达到收购资格,2003年3月,用11万元买来中喜会计师事务所所做的2001、2002年两份虚假的审计报告,一夜之间,明伦集团总资产达到27亿元、净资产12亿元。

这两份虚假报告是让周益明赢得了地方政府的信任,完成了收购明星电力股份的关键一步。

2、勾结银行高管,以贷款做收购资金;法律规定,银行贷款禁止用于上市公司收购,然而,周益明收购明星电力股权的3.8亿元全部来源于银行贷款。

在所谓互惠互利的条件下,他与银行高管勾结在一起,得到了贷款。

他们巧妙地规避了监管,做了一个“过桥贷款”的方案,以企业流动资金的名义给周益明放贷,使得他获得了3.8亿元资金,完成了“空手套白狼”式的资本运作。

3、国有股权转让决策草率。

《2024年上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》范文

《上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》篇一一、引言随着资本市场的快速发展,上市公司股权质押成为了一种常见的融资手段。

然而,这一融资方式也可能带来潜在的风险,如资金链断裂、股价波动等。

本文以明星电力公司为例,深入剖析其在股权质押过程中出现的资金黑洞问题,以期为其他上市公司提供借鉴。

二、明星电力公司概况明星电力公司是一家以电力业务为主的上市公司,在行业内具有一定的影响力。

近年来,公司为扩大业务规模,通过股权质押方式进行融资。

然而,随着公司经营状况的恶化,股权质押所带来的风险逐渐显现。

三、股权质押下的“隧道挖掘”现象1. 股权质押背景明星电力公司为获取短期资金,将公司股权进行质押。

然而,在资金使用过程中,公司管理层可能存在将质押资金挪用于非主营业务或其他高风险投资项目的情况,从而形成“隧道挖掘”现象。

2. 资金流向问题通过深入调查发现,明星电力公司的资金流向并不透明。

质押所得资金的具体用途、流向及监管机制等方面存在严重问题。

这导致公司资金链紧张,甚至出现资金黑洞。

四、资金黑洞的形成及影响1. 形成原因明星电力公司资金黑洞的形成主要源于以下几个方面:一是公司管理层决策失误,导致投资项目失败;二是质押资金被挪用于非主营业务或其他高风险项目,造成资金损失;三是公司内部监管机制不健全,无法有效监管资金流向。

2. 影响分析资金黑洞对明星电力公司的影响是全方位的。

首先,公司面临严重的财务危机,可能导致资金链断裂;其次,公司的信誉受损,影响其在资本市场中的形象;最后,可能引发股东、债权人等利益相关者的损失。

五、案例启示与建议1. 加强监管力度为防止上市公司出现“隧道挖掘”现象,应加强监管力度,完善相关法规制度。

监管部门应加强对上市公司股权质押的监管,确保质押资金的合规使用。

2. 提高信息披露透明度上市公司应提高信息披露透明度,及时、准确地向投资者公开公司的财务状况、经营成果及资金流向等信息。

《2024年上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》范文

《上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析》篇一一、引言随着资本市场的日益活跃,上市公司股权质押成为了常见的融资方式之一。

然而,在上市公司股权质押的过程中,一旦控制权转移或者质押方利用隧道挖掘(Tunneling)等手段,极易导致公司资金出现黑洞,损害投资者的利益。

本文将以明星电力这一案例为例,对上市公司股权质押下的“隧道挖掘”行为及其对资金黑洞的影响进行深入分析。

二、明星电力股权质押背景明星电力是一家具有较大市场影响力的上市公司。

为缓解资金压力,公司采用股权质押的方式进行融资。

然而,随着质押比例的不断提高,公司管理层利用隧道挖掘等手段将公司资金转移到个人或关联方账户,最终导致公司资金出现黑洞。

三、隧道挖掘行为分析(一)隧道挖掘概念隧道挖掘(Tunneling)是指公司管理层利用其对公司资源的控制权,通过不正当手段将公司资产或利润转移到个人或关联方账户的行为。

这种行为会损害公司的利益,降低公司的价值。

(二)明星电力隧道挖掘行为表现在明星电力股权质押的过程中,管理层利用其对公司资源的控制权,将公司资金转移至个人或关联方账户。

这些资金主要用于偿还个人或关联方的债务、投资于高风险项目等。

这种行为导致了公司资金的大量流失,给公司的经营和财务状况带来了严重影响。

四、资金黑洞的形成及影响(一)资金黑洞的形成由于管理层利用隧道挖掘等手段将公司资金转移至个人或关联方账户,导致公司资金出现黑洞。

这些资金黑洞使得公司的经营活动受到严重影响,甚至可能导致公司破产。

(二)对投资者的影响资金黑洞的形成对投资者的影响是巨大的。

一方面,投资者可能因为信息不对称而无法及时了解公司的真实财务状况;另一方面,由于管理层的不当行为导致公司价值下降,投资者的利益受到损害。

五、案例启示与建议(一)加强监管力度为防止上市公司股权质押过程中的隧道挖掘行为,监管部门应加强监管力度,完善相关法律法规,对违规行为进行严厉打击。

关于明星电力财务分析及对策建议 会计学专业

题目关于明星电力财务分析及对策建议摘要财务分析基于财务报表数据和其他相关信息。

它采用多种分析方法来保证过去的经济效益和当前公司的盈利能力,如当前公司的财务,投资,商业和分销活动,运营能力和债务偿还等经济管理活动的分析和评估,如增长潜力和潜力。

向投资者,贷方,企业或其他组织或业务人员了解过去,评估当前的业务状况,预测业务的未来,并做出具体决策以做出正确的决策或提供证据。

在本文中,四川星力有限公司是进行财务分析的一个例子。

本文档首先简要概述了本主题的背景,含义和原因,并简要介绍了各种想法和研究方法。

本文的主要部分首先介绍了财务报表分析的理论和基础,包括财务报表分析的基本概念,类型和功能,以及财务报表分析的方法。

我将为下一次研究奠定基础。

此外,本文以Star Power的财务报告为例近四年,详细分析了如何使用系数分析方法分析各种财务报告,并使用着名的杜邦分析系统使用和分析。

我做出了自己的结论,并就如何改进提出了一些建议。

我想为做出投资和决策的企业提供背景信息。

关键词:财务分析;财务报表;明星电力AbstractFinancial analysis is based on financial reporting data and other related data, using a series of analysis methods, the enterprises and other economic organizations in the past and present relevant financing activities, investment activities, business activities, distribution activities the profitability, operation ability, solvency and growth capacity situation carries on the analysis and evaluation of the economic management activities. It provides accurate information or basis for investors, creditors, operators and other organizations or individuals concerned about the enterprise to understand the enterprise's past, evaluate its current situation, predict its future and make correct decisions.This paper takes sichuan star power co., ltd. as an example to explore how to conduct financial analysis. This paper first briefly describes the research background, significance, reasons for the selection of topics, and then simply put forward the research ideas and methods of this paper. In the main body of this paper, the theory and framework of financial statement analysis is firstly elaborated, including the basic concept, category and function of financial statement analysis, and the method of financial statement analysis. Lay a foundation for the following research. Next, this paper takes the financial statements of star power for the past four years as an example, analyzes in detail how to use ratio analysis method to analyze various financial statements, and uses the famous dupont analysis system to analyze the financial statements, and finally draws its own conclusions based on the analysis, and puts forward some suggestions on how to improve. Hope to provide reference basis for the investment and decision of the operator.Key words: Financial analysis;The financial statements;Star Power目录摘要 (1)1绪论 (4)1.1选题的目的和意义 (4)1.2国内外研究现状 (4)1.2.1国外研究现状 (4)1.2.2国内研究现状 (5)1.3研究的思路与方法 (5)2财务分析相关概念 (6)2.1财务分析的定义 (6)2.2财务分析的主要内容 (6)3明星电力背景及所处行业分析 (7)3.1公司背景 (7)3.2公司所属行业特征与分析 (8)4企业四大能力分析 (8)4.1偿债能力分析 (8)4.2营运能力分析 (10)4.3盈利能力分析 (10)4.4公司发展能力分析 (11)5企业杜邦综合分析 (11)6明星电力财务问题及对策建议 (13)6.1公司财务存在的问题 (13)6.2对策建议 (14)7结论 (15)致谢 ............................................................................................................................ 错误!未定义书签。

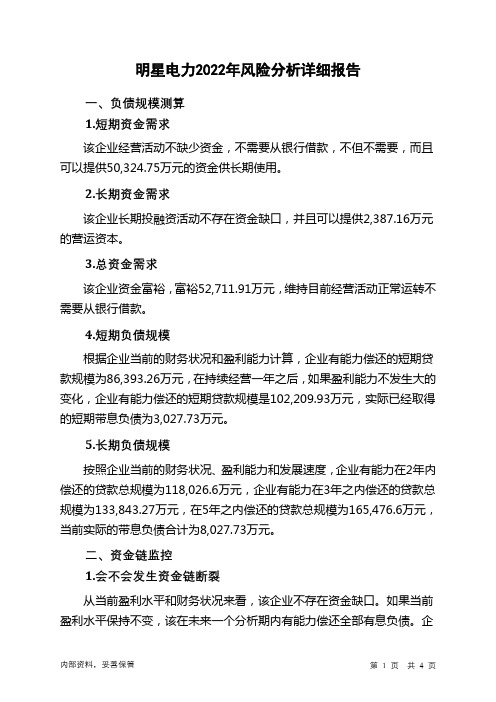

600101明星电力2022年财务风险分析详细报告

明星电力2022年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供50,324.75万元的资金供长期使用。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供2,387.16万元的营运资本。

3.总资金需求该企业资金富裕,富裕52,711.91万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为86,393.26万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是102,209.93万元,实际已经取得的短期带息负债为3,027.73万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为118,026.6万元,企业有能力在3年之内偿还的贷款总规模为133,843.27万元,在5年之内偿还的贷款总规模为165,476.6万元,当前实际的带息负债合计为8,027.73万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供33,040.78万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为18,653.16万元,存货为2,692.1万元,应收账款为4,089.09万元,其他应收款为8,333.54万元,应付账款为35,140.29万元,货币资金为86,393.26万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ICB行业:电力(Ⅲ)投资评级:观望(短期)A (长期)投资要点:盈利分析:(一):公司背景四川明星电力股份有限公司(600101)是一个以电力、自来水、天然气生产与供应为主,兼投资药业生产与开发、酒店宾馆服务、水电工程建设、天然气化工、房地产开发、建材生产、物资营销等多元化经营的上市公司。

是四川省重要的能源工业企业之一,为遂宁经济发展提供了稳定的电力、天然气和饮用水。

股本结构明星电力公司前身是始建于1926年官绅合办的明星电灯公司。

解放后,党和政府为了大力发展电力事业,分别于1958年、1978年采取集资入股方式兴建龙凤、小白塔电站。

1985年由遂宁县水电厂改为遂宁电力公司。

1988年1月,成立遂宁电力股份有限公司。

1993年12月31日,经原国家体改委[体改生(1993)269号]批准继续进行规范化的股份制企业试点。

1997年6月27日经中国证监会[证监发字(1997)359号]批准,本公司社会公众股在上海证券交易所上市流通。

上市后成功地实施了两次配股,融回资金4.9亿元,配入优质资产5125万元,总股本达32417.898万股2010年1月5日,四川省电力公司持有本公司65,069,997股股份,占公司总股本的20.07%,成为公司第一大股东。

明星电力(600101) 主要股东截至日2009-12-31 公告日期 2010-03-05 股东总数 40396 期平均持股8025股(按总股本计算)数编号股东名称持股数量(股)持股比例(%)股本性质1 四川省电力公司65070000 20.07 流通A股2 遂宁兴业资产经营公司18486500 5.7 流通A股3 遂宁金源科技发展公司18313000 5.65 流通A股明星电力(600101) 主要股东4 张李露2866980 0.88 流通A股5 潘元庆1461900 0.45 流通A股6 杜松涛1140410 0.35 流通A股7 陈江1069200 0.33 流通A股8 黄佐权1055040 0.33 流通A股9 杨伯晨981900 0.3 流通A股10 黄捷875979 0.27 流通A股经营概况2010年第一季度1、营业收入和营业成本本报告期比上年同期增加40.08%和49.38%,主要原因一是随着城市规模的扩大,公司经营电、自来水正常增长;二是控股子公司四川明星水电建设有限公司施工业务扩大等因素引起本报告期营业收入和营业成本增长所致;三是合并范围增加,增加控股子公司四川奥深达资源投资开发有限公司营业收入628万元和营业成本531万元。

2、营业税金及附加本报告期比上年同期增加37.73%,主要原因是电力、自来水销售收入增长及控股子公司四川明星水电建设有限公司施工业务增长计缴的营业税金及附加增加所致。

3、销售费用本报告期比上年同期增加80.18%,主要是公司调整了职工工资考核发放方式,增加人工成本60万元所致。

4、管理费用本报告期比上年同期增加31.85%,主要原因一是公司调整了职工工资考核发放方式增加人工成本256万元;二是合并范围增加,增加控股子公司四川奥深达资源投资开发有限公司管理费用131万元所致。

5、投资收益本报告期比上年同期增加81.97%,主要原因一是公司收到参股华西证券公司的分红274万元;二是对本报告期合营和联营企业实现净利润按权益比例计算增加投资收益99万元。

6、营业外支出本报告期比上年同期增加563.46%,主要是本报告期非流动资产处理损失等增加所致。

7、所得税费用本报告期比上年同期增加31.12%,主要是电力母公司应纳税所得额比上年同期增加468万元所致。

8、少数股东损益本报告期比上年同期减少636.50%,主要是合并范围增加,增加控股子公司四川奥深达资源投资开发有限公司归属于少数股东损益减少62万元所致。

(二)相关行业分析(1)电力行业分析电力工业是国家能源基础产业,由于电力商品特殊性即电力产品的产、销、消同时完成,没有滞销、积压,故电力生产和国民经济增长,密切相关,互为依托。

从目前我国电力发展现状看,电力工业发展整体上仍滞后国民经济发展速度,从 1978年至今,我国电力生产弹性系数均在0.8-0.9之间,没有达到电力工业应适当超前发展目标,和发达国家1.5-2电力弹性系数相比,差距较大。

据我国电力部统计预测,近几年我国电力缺口一直在15%以上,按电力部乐观预测,从2000- 2007 年若发电量按每年8.6%速度增长,2010年我国电力缺口至多能降为11%,电力短缺的瓶颈效应短期内根本无法解决。

在本世纪末,全国发电装机容量达3亿千瓦,年发电量达14000亿千瓦时,从2010年远景计划看,我国发电装机容量按与国民经济同步考虑应到5.0-5.5亿千瓦,形成以三峡电站为中心,全国联合电网,农村基本实现电气化,也就是说,从目前算起,我国电力工业还将有近15年的高速成长期,电力工业发展前景极为广阔。

(2)天然气行业近年来,受国际油价上涨及节能环保的促动、气价较低等因素,我国天然气消费呈快速增长之势,局部地区甚至出现一定的供需紧张。

天然气市场发展,正甩开步子加速奔跑。

目前,我国天然气消费占全国一次能源消费的3%左右,按照现阶段消费量每年10%的速度增长计算,预计天然气需求量在2010年、2020年分别达到900亿立方米和2000亿立方米,在能源总构成中的比例分别占6%和10%。

天然气市场加速增长的态势,很大程度上超越了人们的想象,预计到2015年全国天然气缺口达400亿立方米;2020年缺口将达800亿立方米。

天然气行业在未来几十年将会快速发展。

(三)公司盈利能力分析根据明星电力股份有限公司(600101)在网上发布的近三年的财务报表及各种财务数据,对公司的盈利能力进行分析(见下表)。

1、主营业务收入及利润分析2009年明星电力营业收入中电力业务收入达到4.33亿元,同比增长15.06%,主要得益于销售电价和销售电量的增长。

电力业务占到总业务收入的57%,其次为施工业务(即其子公司四川明星水电建设公司)。

施工业务收入为2.38亿元,同比增长120.7%,占09年总收入的31%。

施工业务的大幅增长是明星电力实现总营业收入较快增长的主要原因。

从图表中可以看出08年营业利润较07年有所下降,但在09年营业利润得到了迅猛的发展。

在2010年第一季度营业利润十分可观。

预计2010年度该公司营业利润将会在创新高。

2、费用分析从图表中可以看出,明星电力公司的07至10年期间费用在营业收入中占有很大的比例,从公司在网上发布的信息来看,公司近几年进行了大量兼并重组事项,公司开始走多元化经营的道路。

但是扩展的成效并不理想,只是对金钱的不合理的消耗,这样不利公司的成长。

由此预计公司的经营管理方面具有一定的不合理性。

这将会影响公司的长期发展。

3,净利润结构分析由于公司参控股多家公司,涉及多个行业,但公司虽然投资多个领域,但是实际为公司贡献利润却非常有限。

因此,真正对公司权益净利润有重要影响的业务,应该依次为电力(占比约50%)、自来水(占比约25%)、天然气(占比约21%),其他投资行业像药业生产与开发、酒店宾馆服务、房地产开发、建材等行业对公司的利润没有多大影响,甚至其投资控股的子公司明星药业2009年亏损3230.63万元,以明星电力总股本3.24亿股计,影响每股收益0.10元。

4,盈利趋势分析从图表中的营业利润的年度变化来看,2009年明星电力的营业利润的小幅上升主要是因为收入占比较大的电力业务和施工业务的毛利率分别出现了3.02和4.57个百分点的下降。

而从公司的整个营业利润的构成来看,由于施工业务的利润微薄,所以电力业务占到整个营业利润总额的70%以上,电力业务仍是公司主要的利润来源。

公司的发展将寄托于2010年苗圃电站的投产。

这是明星电力公司近几年发展的一个很大的筹码。

明星电力(600101)07—09年报及2010年第一季度报表重要财务数据分析:单位:万元(四)公司财务指标分析财务指标分析资产结构分析:资产负债率逐年降低,从债权人的角度看,资产负债率越低越好。

资产负债率低,债权人提供的资金与企业资本总额相比,所占比例低,企业不能偿债的可能性小,企业的风险主要由股东承担,这对债权人来讲,是十分有利的。

从股东的角度看,他们希望保持较高的资产负债率水平。

站在股东的立场上,可以得出结论:在全部资本利润率高于借款利息率时,负债比例越高越好。

资产负债率的降低将会影响到股东的收益水平。

偿债能力分析:从上图信息可以看出,明星电力公司07,08年的流动比率和速动比率较低,而在09年和10得到了快速的提升。

一般经验认为:流动比率在2:1比较适当,而速动比率则为1:1。

流动比率越低,则意味着企业短期偿债能力不强,但如果比率过高,说明企业可能不善举债经营,经营者过于保守,将导致企业短期资金的利用效率较差。

由该企业近几年的投资举措看:09年企业投资明星药业亏损严重,对企业的发展造成了很大的影响。

该企业于今年初投产的苗圃电站对企业的经济起到了一个很好的拉动作用。

经营效率分析:目前明星电力业务杂而不精额,除了占比较高的电网、水电和天然气外,还涉足了房地产、建筑、酒店、医药等,医药目前成亏损状态,并且在四川五家电力上市公司中盈利最差,是一家‘乱公司’。

2008年明轮火电刚运营,就因违规而被迫关闭,几千万打了水漂。

2009年10月,刚建好的上游大坝出现裂痕,损失巨大。

明星电力现在只有去粗取精进行资产重组才能脱胎换骨。

盈利能力分析:公司的主营业务利润率和净利润率水平不高且逐年降低。

净资产利润率呈上升态势且09年得到较大的提高。

资产净利润率和每股收益都是逐年上升。

明星电力年报数据显示,2009年公司实现营业收入7.72亿元,比上年同期增长25.52%;实现归属上市公司股东净利润1.71亿元,同比增长89%;基本每股收益0.53元,比上年增加89%。

年报数据还显示,2009年,公司完成发电量50786.47万千瓦时,同比减少4.93%;售电量79854.04万千瓦时,同比增长10.67%;销售自来水1929.76万吨,同比增长15.65%。

但是公司的分配方案却是让股东很不满意。

10股派发现金红利0.5元(含税)而公司高管年薪确实高的令人瞠目结舌。

(五)公司竞争优势和风险提示(1)竞争优势公司主业为电力、自来水和天然气生产与供应,并且已经涉足遂宁市自来水和天然气业务,公司已实现年供水能力1000万吨,年供气能力3000一4000万方。

从最新出台的半年报看,当前公司业绩增长稳健,且市盈率不高,仅为26倍左右,在所有电力上市公司中属于较低水平。

由于电力行业整体形势已经转好,随着经济复苏,发电量开始出现同比增长态势。

目前发改委正在积极推进水电油等重要能源资源价格改革,水电气价格呈现长期上涨趋势,公司主要销售来源于电力、自来水及天然气,必将受益于资源价格改革的大趋势。