第六章 季节模型

数据预处理季节模型-概述说明以及解释

数据预处理季节模型-概述说明以及解释1.引言1.1 概述概述:数据预处理是数据分析过程中的一个关键步骤,它包括了数据清洗、数据转换、数据集成和数据规约等步骤。

数据预处理的目的是为了提高数据的质量和可用性,从而更好地支持后续的数据分析和建模工作。

在现实生活中,我们经常会遇到各种各样的数据质量问题,比如缺失值、异常值、错误数据等。

这些问题会对后续的数据分析和建模带来很大的影响,甚至可能导致结果的失真或者误导。

因此,在进行数据分析之前,我们需要对原始数据进行预处理,以解决这些数据质量问题。

另外,季节模型是一种常用的时间序列分析方法,它能够帮助我们了解数据中的季节性变化。

在很多实际应用中,数据的变化往往会呈现出一定的周期性,比如销售额、股票价格等,这些都会受到季节因素的影响。

通过季节模型,我们可以更好地理解和预测这种周期性变化,并且可以用于制定相应的策略和决策。

本文将重点介绍数据预处理和季节模型的原理和方法,并通过实例分析和应用说明,展示其在实际场景中的应用效果。

同时,我们还将讨论一些常见的问题和挑战,并提出可能的解决方案。

最后,我们会对数据预处理和季节模型的发展趋势进行展望,提出一些未来的研究方向和应用前景。

通过本文的阅读,读者将能够更好地理解和应用数据预处理和季节模型相关的知识,为自己的工作和研究提供有力的支持和指导。

1.2 文章结构文章结构部分的内容应该包含关于本篇长文的整体结构和组织安排的介绍。

具体来说,可以包括以下内容:文章结构部分的内容:本篇长文旨在介绍数据预处理和季节模型,并讨论它们在数据分析和预测中的应用。

为了清晰地传达观点和逻辑,本文将按照以下结构展开:第一部分:引言- 在这部分中,我们首先对整篇文章的内容进行概述,介绍数据预处理和季节模型的背景和意义。

- 接着,我们将详细阐述本文的结构和各个部分的内容,为读者提供一个全面的概览。

第二部分:正文- 在这部分中,我们将详细介绍数据预处理的概念、方法和技术。

第六章(09虚拟变量)

工龄

上图直观地描述了三类年薪函数的差异情况,通过检验、 α1 、α2的显著性,可以判断学历层次对职员的年薪是否 有显著影响。

2、多个因素各两种类型 如果有m个定性因素,且每个因素各有两个不同的属性 类型,则引入 m 个虚拟变量。 例如,研究居民住房消费函数时,考虑到城乡的差异以 及不同收入层次的影响,将消费函数取成: Yi=a+bxi+ α1D1i+ α2D2i +μi 其中y , x分别是居民住房消费支出和可支配收入,虚拟 变量 1 农村居民 1 高收入家庭

其他 其他 而将年薪模型取成(假设以加法方式引入): Yi=a+bxi+ α1D1i+ α2D2i +μi

1 D1 0

本科

1 D2 0

研究生

其等价于:

Yi=a+bxi+ μi Yi=(a+α1)+ bxi+μi Yi=(a+α2)+ bxi+μi

年薪

大专以下(D1=D2=0) 本科(D1=1,D2=0) 研究生(D1=0,D2=1)

1 D 0

政策紧缩 政策宽松

1 D 0

本科以上学历 本科以下学历

一般地,在虚拟变量的设置中: 基础类型、肯定类型取值为1; 比较类型,否定类型取值为0。 0和1只是符号而已,不代表高低意义。 变量的划分应遵循穷举与互斥原则。

二、作用:

1、可以描述和测量定性因素的影响。

这是计量经济学研究的重点。

D1 0

城镇居民

D2 0

低收入家庭

这样可以反映各类居民家庭的住房消费情况:

城市低收入家庭

《时间序列分析》课程教学大纲

《时间序列分析》课程教学大纲一、课程基本信息二、课程教学目标本课程的目的是使学生掌握时间序列分析的基本理论和方法,让学生借助计算机的存储功能和计算功能来抽象掉其深奥的数学理论和复杂的运算,通过建模练习来掌握时间序列分析的基本思路和方法。

第一,通过这门课程的学习,培养学生对分析方法的理解,使学生初步掌握分析随机数据序列的基本思路和方法。

第二,通过这门课程的学习,使得学生能够运用时间序列分析知识和理论去分析、解决实际问题。

第三,通过这门课程的学习,提高学生利用时间序列的基本思想来处理实际问题,为后续学习打下方法论基础。

三、教学学时分配《时间序列分析》课程理论教学学时分配表《时间序列分析》课程实验内容设置与教学要求一览表四、教学内容和教学要求第一章时间序列分析简介(学时4)(一)教学要求通过本章内容的学习,了解时间序列的定义,理解时间序列的常用分析方法,掌握随机过程、平稳随机过程、非平稳随机过程、自相关基本概念。

(二)教学重点与难点教学重点:时间序列的相关概念。

教学难点:随机过程、系统自相关性。

(三)教学内容第一节引言第二节时间序列的定义(拟采用慕课或翻转课堂)第三节时间序列分析方法1.描述性时序分析2.统计时序分析第四节时间序列分析软件第五节上机指导1.创建时间序列数据集2.时间序列数据集的处理本章习题要点:1、基本概念和特征;2、软件基本操作。

第二章时间序列的预处理(学时6)(拟采用慕课或翻转课堂)(一)教学要求通过本章内容的学习,了解平稳时间序列的定义,理解平稳性和随机性检验的原理,掌握平稳性和随机性检验的方法。

(二)教学重点与难点教学重点:平稳时间序列的定义及统计性质。

教学难点:时间序列的相关统计量。

(三)教学内容第一节平稳性检验1.特征统计量2.平稳时间序列的定义3.平稳时间序列的统计性质4.平稳时间序列的意义5.平稳性的检验第二节纯随机性检验1.纯随机序列的定义2.白噪声序列的性质3.纯随机性的检验第二节上机指导1.绘制时序图2.平稳性与纯随机性检验本章习题要点:1、绘制给定时间序列的相关图;2、计算给定时间序列的相关统计量;3、检验序列的平稳性及纯随机性。

计量经济学第六章-PPT课件

若模型有三个未知数,将数据三等分,分别求出 每部分的和,代入方程,得到三个方程,解方程 组可获得三个参数的估计值 10

模型的参数估计(续1)

参数的非线性最小二乘估计(第五章)

非线性模型可利用NLS进行参数的精确估计

首先,用param命令对参数赋初值 其次,输入方程,对模型进行估计

11

考虑选择指数曲线模型

2000000

1500000

1000000

500000

0 72 74 76 78 80 Y 82 84 YF 86 88 90 92

9

模型的参数估计

参数的最小二乘估计

常用的各类趋势模型参数估计仍常用OLS 其中,自变量为时间t

参数的三和值法(第五章)

若选用有增长上限的曲线趋势模型,当增长 上限事先不能确定时,可采用三和值法 基本思想

1961-1981年我国搪瓷面盆销售量数据如下 根据其变化,试以Gompertz曲线作为预测模型

由于增长上限L事先无法得知,参数估计可用NLS 在精确估计前,选择三和值法获得参数的初值 模型取对数转换成修正指数曲线 t ˆ y log L b log a log t

计算各段和值 根据参数计算公式计算参数值

产品市场生命周期

进入期 成长期 成熟期 衰退期

20

产品生命周期分析(续1)

f(t)

饱和点

进 成长期 入 期

成熟期 后 期 前 期

衰退期

t

21

产品生命周期分析(续2)

产品市场生命周期的各个阶段与某些趋势 模型存在大致的对应关系

第六章 系统预测

2013-7-27

23 23

第三节 马尔可夫预测法

一、马尔可夫过程的状态转移概率关系 假定某一预测对象可能处在S1,S2,…,Si,…,Sn, n个状态,而且每次只能处在一个状态Si(i=1,2,…,n) 中,那么经过⊿t时间后,Si状态有n种转移的可能性,如表 6-1所示。 表6-1 转移概率

状态转移 Si→S1 Si→S2

普通高等教育“十一五”国家级规划教材

全国高等农林院校“十一五”规划教材

农业系统工程

王福林 主编

2013-7-27

11

第六章 系统预测

第一节 预测概述

第二节 德尔菲法

第三节 马尔可夫预测法

第四节 季节周期预测法

第五节 组合预测方法

第六节 人口预测方法

2013-7-27

22

第一节 预测概述

一、预测的概念、目的与意义

2013-7-27

15 15

第二节 德尔菲法

二、德尔菲法的基本步骤

当有n个专家时,对某一指标的回答分别为 x1 , x2 , x3 , , xn

且有 x1 x2 x3 xn1 xn

则其中位数 x 为

n为奇数 , n 1/2 k xk 1 x n 为偶数 , n/2 k xk xk 1 /2

2013-7-27

12 12

第二节 德尔菲法

德尔菲法的优点是,由于专家之间不发生联系,他们 各自仅知道某种意见,但不知是由谁提出的,便于排除有 碍面子、随声附和等心理因素的影响。

一、德尔菲法的主ห้องสมุดไป่ตู้特点

匿名性 反馈性 趋同性

2013-7-27

13 13

第二节 德尔菲法

季节模型实验

实验一季节模型实验目的:掌握季节调整的方法。

实验内容:对时间序列进行季节调整。

知识准备:经济时间序列的变化受许多因素的影响,概括地讲,可以将影响时间序列变化的因素分为四种,即长期趋势(T,随着时间的变化,按照某种规律稳步地增长、下降或保持在某一水平上)、季节变动因素(S,在一个年度内依一定周期规则性变化)、周期变动因素(C,以若干年为周期的波动变化)和不规则变动因素(I,许多不可控的偶然因素共同作用的结果)。

传统时间序列分析应是设法消除不规则变动,指拟合确定性趋势,因而形成了长期趋势分析、季节变动分析和循环波动测定等一系列确定型时间序列分析方法。

季节变动是一种较为普遍的现象,其按照一定的周期循环进行,而且每个周期变化强度大体一致。

研究季节变动的目的在于了解季节变动的规律,并进行季节预测。

分析季节变动的方法有很多,其中常用的方法有两类:一是不考虑长期趋势的影响;二是考虑长期趋势的影响,运用时间序列模型分解的方法来计算季节指数。

谓季节调整,就是将某一统计指标的时间序列中的季节性因素和偶然性因素剔除,从而使经过季节调整的时间序列能够较为准确地反映出社会经济运行基本态势。

本章主要介绍X11方法、Census X12方法和移动平均比率法等季节调整方法。

一、X11方法X11的全称是“X11”变量的第二类调查统计方法季节调整方案,通常简称为X11方案。

其基本思想是利用一系列处理技术将不可比因素如季节、节假日、各月(季)的星期数量等分离,大大提高数据的可比性,以便于对系统作出正确的分析和客观的评价;同时,通过分离,获得关于系统动态结构和规律的大量信息。

X11季节调整方法包括乘法模型和加法模型。

乘法模型将时间序列分解为上述四个因素变动的乘积;加法模型则将序列分解为上述四个因素的和无约束样本回归模型。

乘法模型:t t t t t I S C T Y ***=(1)加法模型:t t t t t I S C T Y +++=(2)对于一个时间序列,采用哪种模型分析取决于各成分之间的关系。

季节ARIMA模型

2.8 季节时间序列模型在某些时间序列中,存在明显的周期性变化。

这种周期是由于季节性变化(包括季度、月度、周度等变化)或其他一些固有因素引起的。

这类序列称为季节性序列。

比如一个地区的气温值序列(每隔一小时取一个观测值)中除了含有以天为周期的变化,还含有以年为周期的变化。

在经济领域中,季节性序列更是随处可见。

如季度时间序列、月度时间序列、周度时间序列等。

处理季节性时间序列只用以上介绍的方法是不够的。

描述这类序列的模型之一是季节时间序列模型(seasonal ARIMA model),用SARIMA表示。

较早文献也称其为乘积季节模型(multiplicative seasonal model)。

设季节性序列(月度、季度、周度等序列都包括其中)的变化周期为s,即时间间隔为s的观测值有相似之处。

首先用季节差分的方法消除周期性变化。

季节差分算子定义为,s = 1- Ls若季节性时间序列用y t表示,则一次季节差分表示为s y t = (1- L s) y t = y t- y t - s对于非平稳季节性时间序列,有时需要进行D次季节差分之后才能转换为平稳的序列。

在此基础上可以建立关于周期为s的P阶自回归Q阶移动平均季节时间序列模型(注意P、Q 等于2时,滞后算子应为(L s)2 = L2s。

P (L s) s D y t = Q(L s) u t(2.60)对于上述模型,相当于假定u t是平稳的、非自相关的。

当u t非平稳且存在ARMA成分时,则可以把u t描述为p (L)du t = q (L) v t(2.61)其中v t为白噪声过程,p, q分别表示非季节自回归、移动平均算子的最大阶数,d表示u t的一阶(非季节)差分次数。

由上式得u t = p-1(L)-d q (L) v t(2.62)把(2.62) 式代入(2.60) 式,于是得到季节时间序列模型的一般表达式。

p(L) P(L s) (d s D y t) = q(L) Q(L s) v t(2.63)其中下标P, Q, p, q分别表示季节与非季节自回归、移动平均算子的最大滞后阶数,d, D分别表示非季节和季节性差分次数。

第六章 季节预测

2008 2009 2010

年 次 -1 0 1

销售额 15.7 27.5 42.33 85.58

t×y × -15.7 0 42.33 26.58

t×t × 1 0 1 2

合计

2011.1趋势预测值=29.08+1.108× 2011.1趋势预测值=29.08+1.108×18=47.40 趋势预测值=29.08+1.108 2011.2趋势预测值=29.08+1.108×19=48.42 2011.2趋势预测值=29.08+1.108× 趋势预测值=29.08+1.108 相应的销售额预测值: 相应的销售额预测值: 2011.1销售额预测值=47.40× 2011.1销售额预测值=47.40×25.48%=12.1 销售额预测值=47.40 2011.2销售额预测值 48.42× 销售额预测值= 2011.2销售额预测值= 48.42×44.23%=21.4 例二、 某百货公司衬衣销售有关资料如下: 例二、 某百货公司衬衣销售有关资料如下:

t +K j

加法模型: 2.加法模型:

ˆ yt = f (t ) + b1 sinωt + b2 cosωt

其中: 其中: 1 = A cos ωλ , b 3 .季节预测的方法: .季节预测的方法 季节预测的方法: 不包含长期趋势: 不包含长期趋势:按月平均法等计算季节 指数后根据相应模型预测; 指数后根据相应模型预测; 包含长期趋势:平均数整理法、环比法、 包含长期趋势:平均数整理法、环比法、 趋势比率法、温特斯法。 趋势比率法、温特斯法。

×

×

×

某商品四年来各季销售量资料如下: 例:某商品四年来各季销售量资料如下:

季节ARIMA模型建模与预测

案例五、季节ARIMA模型建模与预测实验指导一、实验目的学会识别时间序列的季节变动,能看出其季节波动趋势。

学会剔除季节因素的方法,了解ARIMA模型的特点和建模过程,掌握利用最小二乘法等方法对ARIMA模型进行估计,利用信息准则对估计的ARIMA模型进行诊断,以及如何利用ARIMA模型进行预测。

掌握在实证研究如何运用Eviews软件进行ARIMA模型的识别、诊断、估计和预测。

二、基本概念季节变动:客观社会经济现彖受季节影响,在一年内有规律的季节更替现彖,其周期为一年四个季度或12个月份。

季节ARIMA模型是指将受季节影响的非平稳时间序列通过消除季节影响转化为平稳时间序列,然后将平稳时间序列建立ARMA模型。

ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。

三、实验内容及要求1、实验内容:(1)根据时序图的形状,采用相应的方法把周期性的非平稳序列平稳化;(2)对经过平稳化后的桂林市1999年到2006的季度旅游总收入序列运用经典B-J方法论建立合适的ARDIA(pdq)模型,并能够利用此模型进行未来旅游总收入的短期预测。

2、实验要求:(1)深刻理解季节非平稳时间序列的概念和季节ARIMA模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA模型;如何利用ARIMA模型进行预测:(3)熟练掌握相关Eviews操作。

四、实验指导1、模型识别(1)数据录入打开Eviews软件,选择"File”菜单中的"New--Workfile"选项,在"Workfilestructuretype”栏选择"Dated-regularfrequency”,在"Datespecification”栏中分别选择"Quarterly%季度数据),分别在起始年输入1999,终止年输入2006,点击ok,见图5-1,这样就建立了一个季度数据的工作文件。

季节模型报告

一定程度上说明了该序列的季节波动幅度随时间趋势增加而增大。

下图对上表结果进行了可视化,可以发现季改良的空间,比如季节指数采用移动平均法

来计算,冲淡早期数据对后期预测的影响。

5. 讨论收获、建议 通过此次实验,我加深了对季节模型和软件使用的了解,受益匪浅。

运用一元线性回归(最小二乘法估计)以及 2013~2018 年的数据,我们得到 各季度 GDP 的线性趋势方程:

y 264810.7634057971+13848.77326087 t

Step2:计算季节指数

利用公式

fi

Fi

Fi T

m

Fi ( m 1)T

,i

1,2,3,4; m

6 (其中

Fi

统计时间

2013.1 2013.2 2013.3 2013.4 2014.1 2014.2 2014.3 2014.4 2015.1 2015.2 2015.3 2015.4 2016.1 2016.2 2016.3 2016.4 2017.1 2017.2 2017.3 2017.4 2018.1 2018.2 2018.3 2018.4 2019.1 2019.2 2019.3 2019.4

季节性迭加趋向模型

^

模

Yt (a bt) fi

型

fi

Fi

Fi T

m

Fi ( m 1)T

^

Yt (a bt) di

di

Di

DiT

Di(m1)T m

(a bt) 是时间序列趋势变动部分

(a bt) 是时间序列趋势变动部分

模 fi 是时间序列各月(或季)的季节指 di 是时间序列各月(或季)的季节增

件

第六章季节变动预测法(经济预测与决策-兰州大学,刘书琪)

=(C11)/M

(6-7)

5.求季节指数SIi。

首先计算修正后的连锁系数的平均数C:

C=Ci/M

(6-8)

然后分别用各季节修正后得连锁系数除以 该平均数,得到各季节指数SIi,

季平均销售量

11.00 13.00 12.75 12.50 13.25

指数平滑值

11.00 12.00 12.38 12.44 12.85

预测值

11.00 12.00 12.38 12.44 12.85

7.预测

2001年第一季度销售量的预测值为:10.280 2001年第二季度销售量的预测值为:14.392 2001年第三季度销售量的预测值为:18.504 2001年第四季度销售量的预测值为:14.392

表6-3 某商品销售额 单位:万元

月

年 1998 1999 2000

1

30 18 22

2

37 20 32

3

59 92 102

4

120 139 155

5

311 324 372

6

334 343 324

7

270 271 290

8

122 193 153

9

70 62 77

10

33 27 17

11

23 17 37

二、趋势季节模型的建立及预测

1.收集连续三年以上的历年各期资料Yt 2.建立趋势模型,计算长期趋势值Tt; 3.计算各期季节指数Y/T; 4.计算各年同期平均季节指数SIi; 5.建立趋势季节模型; 6.进行预测。

例6-2

某商品各月的销售额量如表6-3。试用平 均数趋势整理法预测该商品2001年2月的 销售额。

经 济 预 测 与 决 策

季节模型原理

季节模型原理季节模型是一种用来描述和预测时间序列数据中季节性变化的模型。

它的原理是基于季节性的周期性变化,通过分析历史数据中的季节性变化规律来预测未来的趋势。

季节模型在许多领域都有广泛的应用,比如气象预测、经济预测、销售预测等。

季节性是自然界和社会经济活动中普遍存在的一种周期性变化现象。

这种周期性变化通常是由自然因素、人类活动或其他因素引起的。

比如,在气象学中,每年的四季交替变化就是一种季节性变化;在经济学中,各行各业的销售额也会随着季节的变化而有所波动。

季节模型的目的就是通过对这种周期性变化的分析,来预测未来的趋势。

季节模型的原理可以用数学公式来表示,但在本文中我们将避免使用数学公式。

简单来说,季节模型可以分为两个部分:趋势分量和季节分量。

趋势分量描述了数据的长期趋势,比如是否有增长或下降的趋势。

季节分量描述了数据在不同季节中的周期性变化,比如每年的四季或每周的星期几。

为了建立季节模型,我们首先需要收集一段时间内的历史数据。

这段时间可以是几个月、一年甚至更长的时间。

然后,我们需要对这些数据进行分析,找出其中的季节性变化规律。

这可以通过统计方法、数据可视化或其他分析工具来实现。

一旦我们找到了季节性变化规律,我们就可以使用这些规律来预测未来的趋势。

具体来说,我们可以根据历史数据中季节性变化的幅度和周期,来预测未来相同时间段内的数据。

比如,如果我们发现某个月份的销售额每年都有增长的趋势,我们就可以预测未来该月份的销售额也会增长。

然而,季节模型并不是万能的。

它只适用于具有明显季节性变化的数据,对于没有明显季节性变化的数据,季节模型的效果可能不理想。

此外,季节模型也无法考虑其他因素对数据的影响,比如竞争对手的活动、政策变化等。

因此,在使用季节模型进行预测时,我们还需要结合其他因素进行综合分析。

总结一下,季节模型是一种用来描述和预测时间序列数据中季节性变化的模型。

它通过分析历史数据中的季节性变化规律,来预测未来的趋势。

时间序列分析-第六章 ARMA模型的参数估计讲解

假定数据x1, x2 ,, xn适合于以下模型

X t 1 X t1 2 X t2 p X t p t , t p 1,, n

(1.2)

其中,p为给定的非负整数,1,2 ,, p 为未知参数,记

α (1,, p )T 为系数参数,{t }为独立同分布序列,且

sup

n

P(|

n

|

M)

,

就称{n }是依概率有界的,记为n O p(1).如果

{n / cn } O p(1),就称n O p(cn ).

记ˆ为Yule Wal ker 估计,ˆL为最小二乘估计,

则对AR模型,有

ˆL ˆ O p(1 / n), n .

ˆ1

rˆ1(rˆ0 rˆ2 ) rˆ02 rˆ12

ˆ 2

rˆ0rˆ2 rˆ12 rˆ02 rˆ12

ˆ 2 rˆ0 ˆ1rˆ1 ˆ2rˆ2

计算出的前5个样本协方差函数值为

r0 2.7888 , r1 2.2171, r2 1.4362 , r3 0.8060 , r4 0.2705

l(α, 2

|

x1 , x2 ,, xn )

n log(2 )

2

1 2

| Γn

1

|2

1 2

xTn

n1 x n

其中,Γn 为 (x1, x2 ,, xn )T 的协方差阵,| Γn | 表示 Γn

的行列式,使得对数似然函数l(α, 2 | x1, x2 ,, xn )

达到极大值的 αˆ 和 ˆ 2 称为 α 和 2 的极大似然估计。

C. AR(P)模型的极大似然估计

季节性时间序列模型PPT课件

数据。

SARIMA模型

02

季节性自回归积分滑动平均模型,适用于具有明显季节性的时

间序列数据。

SARIMA-X模型

03

基于SARIMA模型的扩展,适用于具有特定季节性和非季节性

特征的时间序列数据。

季节性时间序列模型的参数

AR参数

自回归模型的参数,用于描述时间序列数据 的自相关关系。

P参数

季节性自回归模型的参数,用于描述时间序 列数据的季节性特征。

在股票价格的时间序列分析中,可以使用季节性自回归积分滑动 平均模型(SARIMA)等季节性时间序列模型来拟合数据,并预 测未来的股票价格走势。

通过对股票价格的时间序列数据进行季节性分析和预测,可以帮 助投资者制定更加科学和有效的投资策略,提高投资收益。

案例二:气温变化的季节性分析

01

气温变化的季节性分析是另一个应用季节性时间序列模型的案例。通过对气温 历史数据的季节性分析,可以了解气温变化的规律和趋势,为气象预测和气候 变化研究提供支持。

感谢您的观看

02

03

季节性时间序列模型的分类:根据不同 的分类标准,季节性时间序列模型可以 分为不同的类型。常见的分类标准包括 模型的复杂度、季节性周期的长度等。 常见的季节性时间序列模型包括季节性 自回归积分滑动平均模型(SARIMA)、 季节性指数平滑模型(SEAS)等。

季节性时间序列模型的应用实例: SARIMA模型在股票市场预测中取得 了较好的效果;SEAS模型在电力需求 预测中得到了广泛应用。这些应用实 例证明了季节性时间序列模型在数据 分析和预测中的实用性和有效性。

对未来研究方向的展望

改进现有模型的性能

尽管现有的季节性时间序列模型取得 了一定的成果,但仍存在一些局限性 ,如对异常值的敏感性、对非平稳数 据的适应性等。未来的研究可以针对 这些局限性,对现有模型进行改进, 提高模型的预测精度和稳定性。

自然资源管理

第一节 概述

三、自然资源管理对策

1 .改善传统的资源利用方式 我国正处在自然资源开发利用向上发展的时期,今后,人 均资源需求量将会继续较快的增长,人口增长和人均需求量增 长的叠加,使资源需求将长期处于增长的状态。 2 .要特别强调节约资源 首先要特别强调节地、节水、节能、节煤,不仅要把它看 作主管部门的职责,而且要把它看作各级政府的职责,看作全 民的义务。其次要建立健全节约资源的宏观经济调控体系。再 次,根据各部门各行业工艺技术持点和发展方向,建立和完善 节约资源的技术政策和技术规范体系,把它们列为国家技术政 策体系的重要组成部分。

(2) 气候资源 气候资源是指在目前社会经济技术条件下人类可以利用的

太阳辐射所带来的光、热资源以及大气降水、空气流动(风 力)等。气候资源对人类的生产和生活有很大影响,既具有长 期可用性,又具有强烈的地域差异性。我国的气候类型复杂多 样,主要特点是:季风气候明显,冬冷夏热,降水等有显著的 季节性差异;大陆性气候强,气温年差较大。

第一节 概述

一、自然资源的概念及分类 2. 自然资源的分类

自然资源可以按二种方法分类: ( 1 )按照自然资源的地理分类

按照自然资源的形成条件、组合状况、分布规律以及与地 理环境各圈层之间的关系等特性, 通常把自然资源分为 6 大类:

① 矿产资源 ( 岩石圈 ) ; ② 土地资源 ( 土圈 ) ; ③ 水利资源 ( 水圈 ) ; ④ 生物资源 ( 生物圈 ) ; ⑤ 气候资源 ( 大气圈 ) ; ⑥ 海洋资源。

第一节 概述

一、自然资源的概念及分类 3. 我国的自然资源概况

自然资源是国民经济赖以发展的物质基础,是社会财 富的主要来源。我国是一个资源大国, 自然资源种类多、数量 大,具有以下 4 方面特点:①资源总量多,人均占有量少;② 各类资源总体组合较好;③自然资源的空间分布不均衡;④自 然资源质量差别悬殊。

科学五年级第六章教学解析案例详述

科学五年级第六章教学解析案例详述一、引言科学是培养学生创新思维、锻炼观察能力以及提高科学素养的重要学科。

为了更好地教授科学知识,本文将详细解析五年级第六章的教学案例,让我们深入了解如何有效地传授这一章节的内容。

二、背景信息五年级第六章的内容主要涵盖了太阳、月亮和地球的运动、昼夜更替以及季节变化等。

这些都是孩子们不太容易理解的抽象概念,因此需要教师通过恰当的案例教学来引导学生的思考和讨论。

三、教学目标本章教学的目标主要包括:1. 让学生了解太阳、月亮和地球的运动规律;2. 使学生能够解释昼夜交替以及季节变化的原因;3. 培养学生的观察能力和科学思维。

四、教学案例详述教师可以通过以下案例解析,帮助学生理解第六章的内容:案例一:太阳的运动在教学中,可以利用一个小球和一个台灯来模拟太阳的运动。

教师可以让学生扮演地球,围绕台灯(太阳)进行公转,并观察小球(月亮)绕着地球的动态。

通过这种实践操作,学生能够体验到太阳的位置对地球上昼夜变化的影响。

案例二:昼夜更替通过展示不同地方在同一时间可能是白天或黑夜的影像,引导学生思考导致昼夜更替的原因。

可以通过讨论地球自转和公转、地球倾斜等因素,使学生逐渐理解昼夜更替的原理。

案例三:季节变化利用季节模型或海报,让学生观察不同季节的特点,然后通过探究地球公转轨道倾斜度的变化,引导学生发现季节变化和地球运动的关系。

通过亲身参与和观察,学生能够更加深入地理解季节变化的原因。

五、教学策略在教学过程中,教师可以采用以下策略来提高教学效果:1. 激发学生的兴趣:通过丰富多样的案例和实验,激发学生对科学的兴趣,并主动参与到学习中来;2. 引导学生自主探究:通过提问和讨论,引导学生发散思维、独立思考,培养他们的科学思维;3. 巩固知识点:在教学过程中,及时巩固学生对知识点的理解,可以通过小测试、游戏等方式进行检验。

六、教学评价为了评价学生对第六章内容的掌握情况,教师可以采用以下评价方式:1. 学生提供的思维导图或笔记,反映了他们对学习内容的理解程度;2. 学生的口头回答问题和参与讨论的表现;3. 小测验和作业的成绩。

季节模型

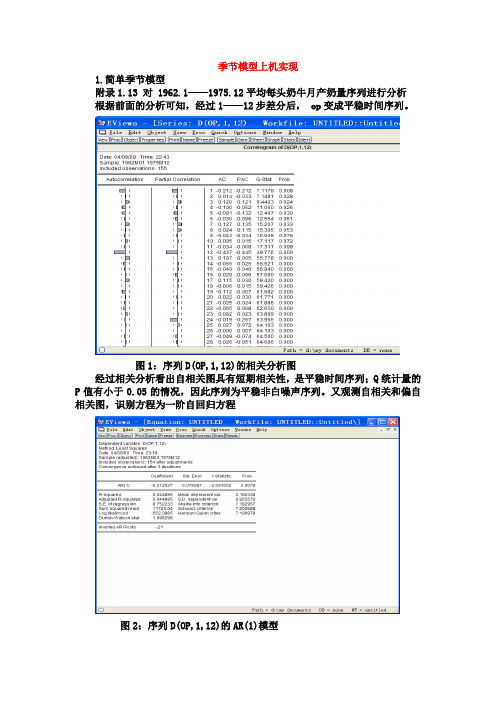

季节模型上机实现1.简单季节模型附录1.13 对 1962.1——1975.12平均每头奶牛月产奶量序列进行分析根据前面的分析可知,经过1——12步差分后, op变成平稳时间序列。

图1:序列D(OP,1,12)的相关分析图经过相关分析看出自相关图具有短期相关性,是平稳时间序列;Q统计量的P值有小于0.05的情况,因此序列为平稳非白噪声序列。

又观测自相关和偏自相关图,识别方程为一阶自回归方程图2:序列D(OP,1,12)的AR(1)模型图3:模型残差的相关分析分析可知残差为白噪声,因而模型提取信息充分;观测图2可知模型参数显著,因而AR (1)模型可以提取平稳序列D(OP,1,12)的信息。

模型的具体信息为(1-B )(1-B )12OP=εB2126.011+2.乘积季节模型当序列中长期趋势、季节效应、随机波动可以很容易分开,我们用简单季节模型进行分析;但更为常见的是序列的三个部分不能简单分开,而是相互关联,这时要用乘积季节模型。

附录1.17 试分析1948-1981年美国女性(大于20岁)月度失业率序列 首先观测序列的时序图图1:1948-1981年美国女性(大于20岁)月度失业率序列时序图由时序图可知,序列既有长期趋势又有周期性,因此进行1阶——12步差分图2:进行1阶——12步差分图3:D(S,1,12)的时序图从时序图可以看出D(S,1,12)均值稳定,也没有明显的周期性,方差有界;通过相关分析,具体分析序列的平稳性,如图4。

图4中可以看出自相关两阶显著,但是12阶也是显著的,因此在趋势平稳中又包含了周期性因素。

用ARMA模型拟合序列D(S,1,12)尝试如下:图5:AR(1,12)模型拟合序列D(S,1,12)可以看出模型残差非白噪声,模型提取信息不充分。

图7:MA(1,12)模型拟合序列D(S,1,12)图8:MA(1,12)模型拟合序列D(S,1,12)残差相关图可以看出模型残差也非白噪声,模型提取信息不充分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

为一年的12个月,周资料表现为一周的7天或5天。

应用时间序列分析●”十一五“国家级规划教 材

5

【例6.1】 1994年到2005年某地牛奶产量的月度数据 如表6.2。

年份 1994 1995 1996 1997 1998 1999 2000 2001 2002 Jan 1343 1404 1415 1433 1466 1518 1579 1549 1591 Feb 1236 1295 1348 1328 1347 1404 1506 1431 1472 Mar 1401 1453 1469 1500 1515 1585 1632 1599 1654 Apr 1396 1427 1441 1474 1501 1554 1593 1571 1621 May 1457 1484 1479 1529 1556 1610 1636 1632 1678 Jun 1388 1421 1398 1471 1477 1516 1547 1555 1587 Jul 1389 1414 1400 1473 1468 1498 1561 1552 1578 Aug 1369 1375 1382 1446 1443 1487 1525 1520 1570 Sep 1318 1331 1342 1377 1386 1445 1464 1472 1497 Oct 1354 1364 1391 1416 1446 1491 1511 1522 1539 Nov 1312 1320 1350 1369 1407 1459 1459 1485 1496 Dec 1370 1380 1418 1438 1489 1538 1519 1549 1575

图6.3

模拟数据 yt 0.55 yt 1 t 的趋势图

应用时间序列分析●”十一五“国家级规划教 材

11

图6.4

┆

…

…

… … ┆ ┆

ys X 2s y3 s y4 s

应用时间序列分析●”十一五“国家级规划教 材

4

二、季节时间序列的重要特征

季节性时间序列的重要特征表现为周期性,

在一个序列中,如果经过S个时间间隔后观测点呈现

出相似性,比如同处于波峰或波谷,我们就说该序

列具有以S为周期的周期特性。具有周期特性的序列 称为季节时间序列,S为周期的长度,不同的季节时 间序列会表现出不同的周期,季度资料的一个周期 表现为一年的四个季度,月度资料的一个周期表现

应用时间序列分析●”十一五“国家级规划教 材

1

本章要点和教学要求 本章讨论季节性时间序列分析方法。主要内容和

要求:

季节性时间序列的特征; 季节性时间序列模型的

结构,基本特征和性质;

季节时间序列建模的步骤; X-11季节调整的理论,技术和评价。 要求学生掌握有关季节时间序列建模方法,了解 X11过程的原理。

1596

1610 1663

应用时间序列分析●”十一五“国家级规划教 材

6

1800 1700 1600 1500 1400 1300 1200 94 95 96 97 98 99 00 01 02 03 04 05 M ILK

图6.1 1994年到2005年某地牛奶产量趋势图 数据来源R软件的例子。

图6.2

1997年1月—2003年8月到北京海外旅游人数

应用时间序列分析●”十一五“国家级规划教 材

8

从图6.1和图6.2可以看出影响一个季节性 时间序列的因素除了有规律的季节因素以外,还 存在不断增长的趋势变动和无规律的不规则变动 等。例如从1997年1月到2003年8月随着时间推移 到北京海外旅游人数逐年增加,这是趋势变动, 又由于2003年非典的流行,使得到北京的海外旅 游人数从2003年2月份锐减,这是不规则变动。

应用时间序列分析●”十一五“国家级规划教 材

7

x 40

30

20

10

0 01JAN97 01JUL97 01JAN98 01JUL98 01JAN99 01JUL99 01JAN00 01JUL00 01JAN01 01JUL01 01JAN02 01JUL02 01JAN03 01JUL03 01JAN04 time

应用时间序列分析●”十一五“国家级规划教 材

3

表6-1

周期点 周期

单变量时间序列观测数据表

2 3 4 … s

1

1

பைடு நூலகம்

2

3 4 ┆

y1 ys 1 X 2 s 1 y3s 1

┆ ┆

y2 ys 2 y2 s 2 y3 s 2

┆

y3 ys 3 y2 s 3 y3 s 3

y4 ys 4 y2 s 4 y3 s 4

2003

2004 2005

1615

1624 1643

1489

1531 1522

1666

1661 1707

1627

1636 1690

1671

1692 1760

1596

1607 1690

1597

1623 1683

1571

1601 1671

1511

1533 1599

1561

1583 1637

1517

1531 1592

应用时间序列分析●”十一五“国家级规划教 材

9

第二节 季节性时间序列模型

一、随机季节模型

季节性随机时间序列时间间隔为周期长度S的两个时间点上 的随机变量有相对较强的相关性,或者说季节性时间序列表现 出同期相关,例如当季度数据时,S=4,Xt与Xt-4有相关关系, 于是我们可以利用这种同期相关性在Xt与Xt-4之间进行拟合。比 如

应用时间序列分析●”十一五“国家级规划教 材

2

第一节 季节时间序列的重要特征

在许多的实际问题中,时间序列会显示出周期 一、季节时间序列表示

变化的规律,这种周期性是由于季节变化或其它物

理因素所致,我们称这类序列为季节性时间序列。 单变量的时间序列为了分析方便,可以编制成 一个2维的表格,其中一维表示周期,另一维表示 某个周期的一个观测点,如表6.1所示。

yt 0.55 yt 1 t

这表示时间序列的季节效应是0.55。用Eviwes模 拟该季节性时间序列,其图形如图6.3所示。

应用时间序列分析●”十一五“国家级规划教 材

10

4 3 2 1 0 -1 -2 -3 -4 -5 60 65 70 75 80 85 Y 90 95 00 05