铁龙物流2018年财务分析结论报告-智泽华

龙星化工2018年财务分析详细报告-智泽华

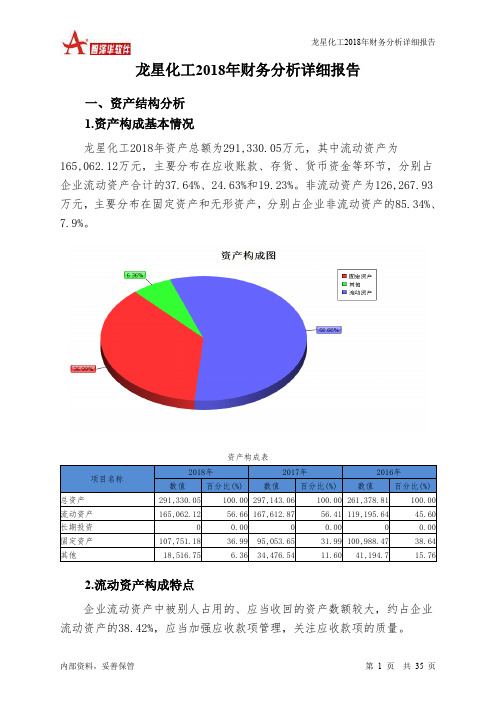

龙星化工2018年财务分析详细报告一、资产结构分析1.资产构成基本情况龙星化工2018年资产总额为291,330.05万元,其中流动资产为165,062.12万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的37.64%、24.63%和19.23%。

非流动资产为126,267.93万元,主要分布在固定资产和无形资产,分别占企业非流动资产的85.34%、7.9%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的38.42%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为291,330.05万元,与2017年的297,143.06万元相比有所下降,下降1.96%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加12,697.53万元,应收账款增加2,556.41万元,存货增加2,130.59万元,货币资金增加2,000.6万元,其他非流动资产增加687.48万元,共计增加20,072.61万元;以下项目的变动使资产总额减少:长期待摊费用减少18.6万元,无形资产减少144.15万元,预付款项减少191.61万元,递延所得税资产减少192.74万元,其他应收款减少203.74万元,其他流动资产减少294.8万元,应收票据减少8,548.2万元,在建工程减少16,291.78万元,共计减少25,885.62万元。

增加项与减少项相抵,使资产总额下降5,813.01万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

青龙管业2018年财务分析详细报告-智泽华

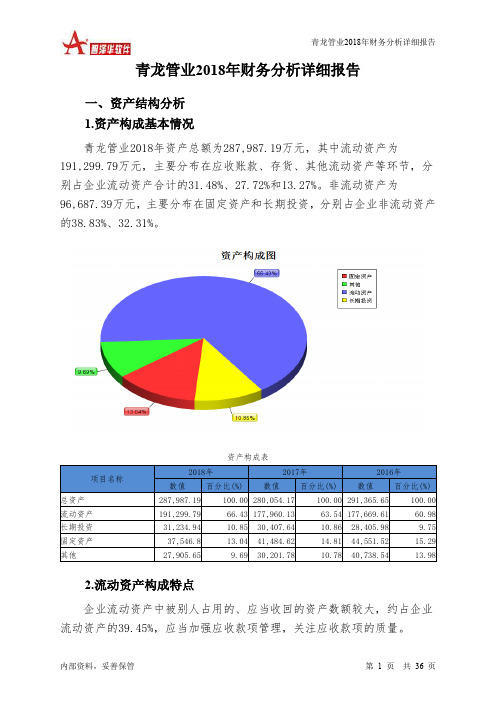

青龙管业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况青龙管业2018年资产总额为287,987.19万元,其中流动资产为191,299.79万元,主要分布在应收账款、存货、其他流动资产等环节,分别占企业流动资产合计的31.48%、27.72%和13.27%。

非流动资产为96,687.39万元,主要分布在固定资产和长期投资,分别占企业非流动资产的38.83%、32.31%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的39.45%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为287,987.19万元,与2017年的280,054.17万元相比有所增长,增长2.83%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加17,735.05万元,其他应收款增加9,061.15万元,其他流动资产增加8,907.85万元,预付款项增加1,657.66万元,在建工程增加1,503.98万元,长期投资增加827.3万元,递延所得税资产增加353.88万元,无形资产增加160.59万元,交易性金融资产增加28.14万元,共计增加40,235.6万元;以下项目的变动使资产总额减少:长期待摊费用减少56.77万元,应收利息减少86.97万元,存货减少785.55万元,应收票据减少1,020.37万元,固定资产减少3,937.82万元,货币资金减少22,355.14万元,共计减少28,242.62万元。

增加项与减少项相抵,使资产总额增长11,992.98万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

存货所占比例过高。

6.资产结构的变动情况与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

八一钢铁2018年经营成果报告-智泽华

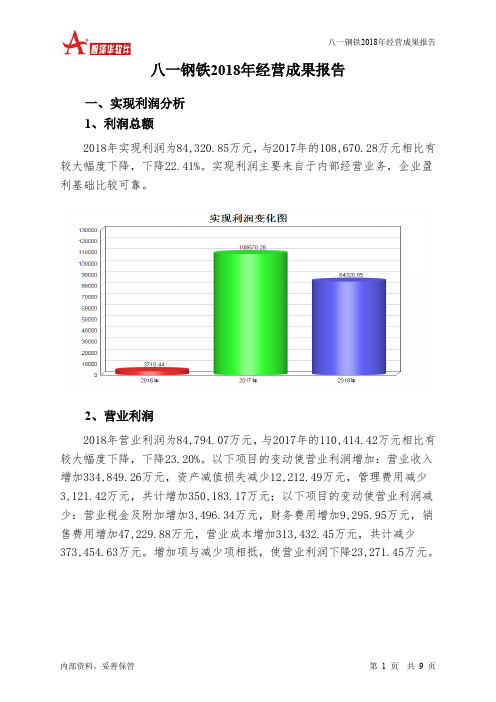

八一钢铁2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为84,320.85万元,与2017年的108,670.28万元相比有较大幅度下降,下降22.41%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为84,794.07万元,与2017年的110,414.42万元相比有较大幅度下降,下降23.20%。

以下项目的变动使营业利润增加:营业收入增加334,849.26万元,资产减值损失减少12,212.49万元,管理费用减少3,121.42万元,共计增加350,183.17万元;以下项目的变动使营业利润减少:营业税金及附加增加3,496.34万元,财务费用增加9,295.95万元,销售费用增加47,229.88万元,营业成本增加313,432.45万元,共计减少373,454.63万元。

增加项与减少项相抵,使营业利润下降23,271.45万元。

3、投资收益2018年投资收益为负48.49万元,与2017年负18.44万元相比亏损成倍增加,增加1.63倍。

4、营业外利润2018年营业外利润为负473.22万元,与2017年负1,744.14万元相比亏损有较大幅度减少,减少72.87个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为2,010,534.62万元,比2017年的1,675,685.36万元增长19.98%,营业成本为1,753,630.27万元,比2017年的1,440,197.82万元增加21.76%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年八一钢铁成本费用总额为1,923,674.09万元,其中:营业成本为1,753,630.27万元,占成本总额的91.16%;销售费用为100,980.71万元,占成本总额的5.25%;管理费用为13,241.86万元,占成本总额的0.69%;财务费用为40,929.71万元,占成本总额的2.13%;营业税金及附加为11,288.81万元,占成本总额的0.59%。

铁龙物流2018年财务状况报告-智泽华

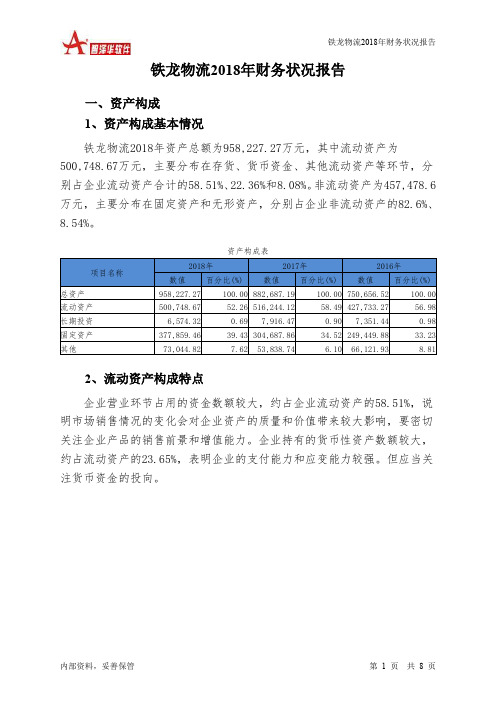

铁龙物流2018年财务状况报告一、资产构成1、资产构成基本情况铁龙物流2018年资产总额为958,227.27万元,其中流动资产为500,748.67万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的58.51%、22.36%和8.08%。

非流动资产为457,478.6万元,主要分布在固定资产和无形资产,分别占企业非流动资产的82.6%、8.54%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的58.51%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的23.65%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3、资产的增减变化2018年总资产为958,227.27万元,与2017年的882,687.19万元相比有所增长,增长8.56%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加73,171.59万元,货币资金增加39,910.45万元,在建工程增加19,025.6万元,应收账款增加8,900.26万元,其他应收款增加2,428.72万元,应收票据增加2,059.41万元,递延所得税资产增加646.76万元,长期待摊费用增加624.33万元,共计增加146,767.12万元;以下项目的变动使资产总额减少:无形资产减少1,090.62万元,长期投资减少1,342.14万元,预付款项减少11,760.81万元,其他流动资产减少11,782.4万元,存货减少45,251.07万元,共计减少71,227.04万元。

增加项与减少项相抵,使资产总额增长75,540.08万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况铁龙物流2018年负债总额为389,083.47万元,资本金为130,552.19万元,所有者权益为569,143.8万元,资产负债率为40.6%。

中国外运2018年财务分析结论报告-智泽华

中国外运2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国外运2018年财务分析综合报告一、实现利润分析2018年实现利润为410,844.09万元,与2017年的376,708.57万元相比有所增长,增长9.06%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为7,176,721.98万元,与2017年的6,760,827.81万元相比有所增长,增长6.15%。

2018年销售费用为93,106.1万元,与2017年的83,694.17万元相比有较大增长,增长11.25%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为281,208.01万元,与2017年的249,837.93万元相比有较大增长,增长12.56%。

2018年管理费用占营业收入的比例为3.64%,与2017年的3.42%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为45,859.01万元,与2017年的43,410.35万元相比有较大增长,增长5.64%。

三、资产结构分析四、偿债能力分析从支付能力来看,中国外运2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国外运2018年的营业利润率为5.59%,总资产报酬率为7.43%,净资产收益率为11.49%,成本费用利润率为5.39%。

企业实际投入到企业自身经营业务的资产为4,923,919.72万元,经营资产的收益率为8.77%,而对外投资的收益率为27.04%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

中铁工业2018年财务分析结论报告-智泽华

中铁工业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中铁工业2018年财务分析综合报告一、实现利润分析2018年实现利润为173,521.84万元,与2017年的156,304.23万元相比有较大增长,增长11.02%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为1,425,184.47万元,与2017年的1,265,071.87万元相比有较大增长,增长12.66%。

2018年销售费用为35,898.53万元,与2017年的32,434.71万元相比有较大增长,增长10.68%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为78,608.62万元,与2017年的130,450.48万元相比有较大幅度下降,下降39.74%。

2018年管理费用占营业收入的比例为4.39%,与2017年的8.21%相比有较大幅度的降低,降低3.82个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为4,191.18万元,与2017年的4,789.7万元相比有较大幅度下降,下降12.5%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中铁工业2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

重庆钢铁2018年财务状况报告-智泽华

重庆钢铁2018年财务状况报告一、资产构成1、资产构成基本情况重庆钢铁2018年资产总额为2,693,335.1万元,其中流动资产为751,225.5万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的42.49%、36.8%和12.1%。

非流动资产为1,942,109.6万元,主要分布在固定资产和无形资产,分别占企业非流动资产的87.09%、12.64%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的42.49%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的37.2%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3、资产的增减变化2018年总资产为2,693,335.1万元,与2017年的2,501,245.9万元相比有所增长,增长7.68%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加186,173.2万元,预付款项增加83,862.4万元,货币资金增加71,409.3万元,递延所得税资产增加3,106.7万元,交易性金融资产增加3,000万元,在建工程增加789.8万元,共计增加348,341.4万元;以下项目的变动使资产总额减少:其他应收款减少1,035.5万元,应收账款减少1,369.8万元,无形资产减少6,740.7万元,应收票据减少12,309.6万元,长期投资减少12,915.8万元,其他流动资产减少55,272.4万元,固定资产减少68,159万元,共计减少157,802.8万元。

增加项与减少项相抵,使资产总额增长190,538.6万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况重庆钢铁2018年负债总额为840,168.6万元,资本金为891,860.2万元,所有者权益为1,853,166.5万元,资产负债率为31.19%。

中国中铁2018年财务分析详细报告-智泽华

中国中铁2018年财务分析详细报告-智泽华中国中铁2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况中国中铁2018年资产总额为94,267,610.1万元,其中流动资产为65,168,163.5万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的25.36%、20.64%和16.25%。

⾮流动资产为29,099,446.6万元,主要分布在其他⾮流动资产和⽆形资产,分别占企业⾮流动资产的25.42%、20.7%。

资产构成表2.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的25.36%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的21.84%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表3.资产的增减变化2018年总资产为94,267,610.1万元,与2017年的84,408,352.9万元相⽐有较⼤增长,增长11.68%。

4.资产的增减变化原因以下项⽬的变动使资产总额增加:其他⾮流动资产增加6,992,991.2万元,其他流动资产增加1,687,695.1万元,预付款项增加1,243,103.4万元,⼀年内到期的⾮流动资产增加1,218,663万元,⽆形资产增加946,698.7万元,交易性⾦融资产增加429,486.6万元,货币资⾦增加408,397.4万元,固定资产增加350,384.2万元,在建⼯程增加140,839万元,递延所得税资产增加113,539万元,长期待摊费⽤增加13,779.5万元,商誉增加7,003.8万元,⼯程物资增加2,331.2万元,共计增加13,554,912.1万元;以下项⽬的变动使资产总额减少:固定资产清理减少697.9万元,应收股利减少2,837.8万元,应收利息减少29,160.9万元,长期投资减少430,651.8万元,应收票据减少2,121,411.6万元,其他应收款减少4,442,270.6万元,应收账款减少5,189,537.4万元,存货减少7,722,183.1万元,共计减少19,938,751.1万元。

铁龙物流基本情况分析与财务状况分析

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载铁龙物流基本情况分析与财务状况分析地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容目录TOC \o "1-3" \h \z \u引言1研究背景与研究意义随着中国加入WTO后,由于服务业市场准入的扩大,我国物流产业势必要融入全球性物流产业跨国化、大型化和互联网经济化的浪潮中,这将对我国的贸易和产业的布局产生极其深远的影响,而贸易和产业布局的变化反过来刺激物流产业的发展。

入世以后,随着外国物流公司涌入中国,我国物流业势必受到极大的冲击,竞争日趋激烈,发展现代物流已经被我国物流企业提上日程了。

我们应该承认,我国的物流企业正处于成长期,很多方面与国际同业有着较大的差距。

这些差距主要是观念上的差距、掌握资源的差距、规模上的差距、成本方面的差距、服务方面的差距、人才方面的差距。

但同时物流产业国际化也给我国带来了机遇。

从短期看,克服贸易壁垒的费用逐渐下降推动了进出口贸易的迅速增长,为我国物流业走出国门提供了契机;从长期看,物流行业发展的本身又将降低贸易的运输费用,从而对国内统一市场的形成、资源配置效率的提高和区域经济发展水平差距的缩小带来积极影响,并加速中国参与国际分工和全球经济一体化的进程,从而为物流业的发展提供持续扩张的空间。

由于铁龙物流在行业内具有代表性,故本文将通过对其进行分析,挖掘出企业的优势以及发现其存在的问题以供投资者进行参考。

2研究思路与研究框架本论文拟在前人研究的基础上,充分结合当下经济环境和行业、公司状况,对铁龙物流进行以下分析。

首先,通过对物流行业背景分析揭示我国物流行业的特点与发展现状与我国物流行业的发展趋势与发展前景;其次,以公司基本情况分析和财务状况分析及股票技术分析相结合的手段对铁龙物流的投资价值进行分析;最后,给予投资者投资建议和风险提示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

铁龙物流2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 铁龙物流2018年财务分析综合报告

一、实现利润分析

2018年实现利润为69,252万元,与2017年的44,872.46万元相比有较大增长,增长54.33%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年营业成本为1,464,374.79万元,与2017年的1,101,698.5万元相比有较大增长,增长32.92%。

2018年销售费用为14,542.22万元,与2017年的8,370.92万元相比有较大增长,增长73.72%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为10,998.37万元,与2017年的9,082.15万元相比有较大增长,增长21.1%。

2018年管理费用占营业收入的比例为0.7%,与2017年的0.78%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为4,554.95万元,与2017年的2,855.69万元相比有较大增长,增长59.5%。

三、资产结构分析

与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,铁龙物流2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

铁龙物流2018年的营业利润率为4.42%,总资产报酬率为8.02%,净资产收益率为9.27%,成本费用利润率为4.62%。

企业实际投入到企业自身经营业务的资产为920,873.75万元,经营资产的收益率为7.50%,而对外投资。