整理工资计提表_员工工资核算表

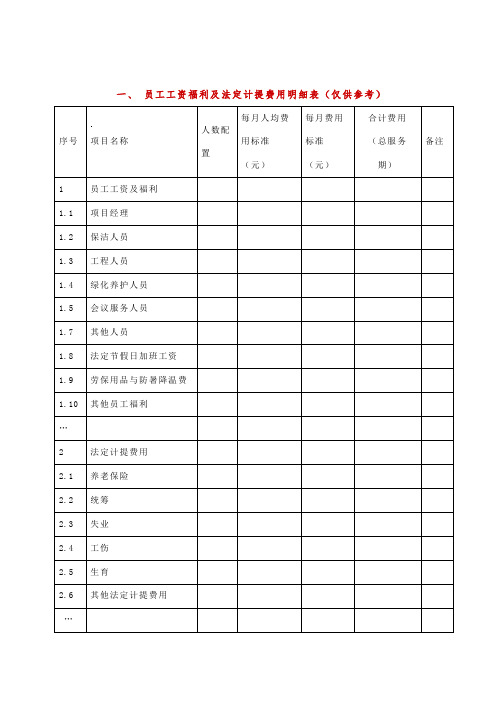

员工工资福利及法定计提费用明细表(仅供参考)

2.3

失业

2.4

工伤

2.5

生育

2.6

其他法定计提费用

…

总计:

注:1、以上人员费用包括工资、社保、福利费、加班费等内容。

上述报价表供投标单位参考,不限于此,员工工资及福利部分可根据采购需求自行增减填写。

本表合计费用(总服务期)总计金额=员工工资及福利的合计费用+法定计提费用和合计费用。并应等于服务分项报价表中员工工资福利、法定计提费用的总价(误差不大于50元),否则投标将被拒绝。

一、

序号

项目名称

人数配置

每月人均费用标准(元)

Байду номын сангаас每月费用标准(元)

合计费用

(总服务期)

备注

1

员工工资及福利

1.1

项目经理

1.2

保洁人员

1.3

工程人员

1.4

绿化养护人员

1.5

会议服务人员

1.7

其他人员

1.8

法定节假日加班工资

1.9

劳保用品与防暑降温费

1.10

其他员工福利

…

2

法定计提费用

2.1

养老保险

2.2

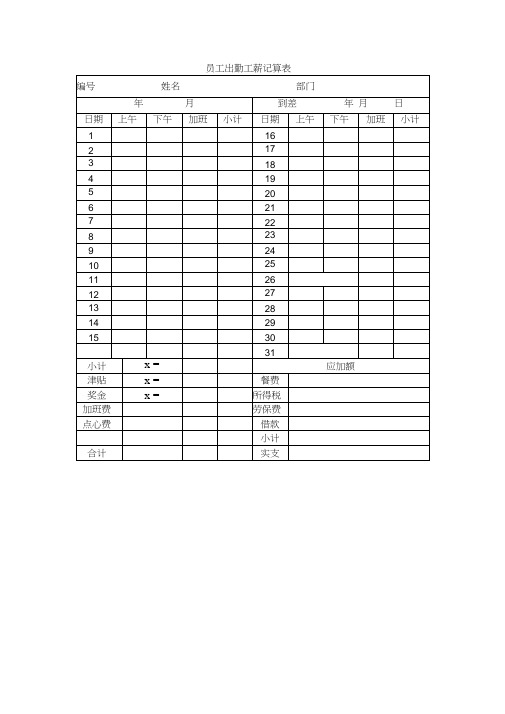

人力资源管理师最新资料-员工出勤工薪记算表

员工出勤工薪记算表(一)有效提高工作效率和加薪的七个步骤但是如果你希望,提前在 5 年内、3 年内甚至 1 年内使你的收入加倍,你必须先使你的生产力加倍,然后收入加倍的美梦才可能成真。

如何使生产力加倍呢?美国职业生涯规划与时间管理专家Brian Tracy,集20年实务工作经验与研究,发现能使你生产力加倍的7 个工作秘诀:一、全心投入工作(work harder at what you do):当你工作时,一定要全心投入,不要浪费时间,不要把工作场所当成社交场合。

光这个秘诀,如果你能长期实践,就能使你的生产力加倍。

二、工作步调快(work faster):养成一种紧迫感,一次专心做一件事,并且用最快的速度完成,之后,立刻进入下一件工作。

养成这习惯后,你会惊讶地发现,一天所能完成的工作量居然是如此地惊人。

三、专注于高附加值的工作(work on higher-value activities) :你要记住工作时数的多寡不见得与工作成果成正比。

精明的老板或是上司关心的是你的工作数量及工作品质,工作时数并非重点。

因此聪明的员工,会想办法找出对达成工作目标及绩效标准有帮助的活动,然后投入最多时间与心力在这些事情上面。

投入的时间愈多,每分钟的生产力就愈高,工作绩效也就提高,自然赢得老板及上司的赏识与重用,加薪与升迁在望。

四、熟练工作(do things you are better at:) 你找出最有价值的工作项目后,接着要想办法,通过不断学习、应用、练习,熟练所有工作流程与技巧,累积工作经验(一句话解决KNOW HOW 的问题)。

你的工作愈纯熟,工作所需的时间就愈短;你的技能愈熟练,生产力就提升得愈快。

五、集中处理(bunch your tasks): —个有技巧的工作人,会把许多性质相近的工作或是活动,例如,收发E-MAIL 、写信、填写工作报表、填写备忘录等等,集中在同一个时段来处理,这样会比一件一件分开在不同时段处理,节省一半以上的时间,同时也能提高效率与效能。

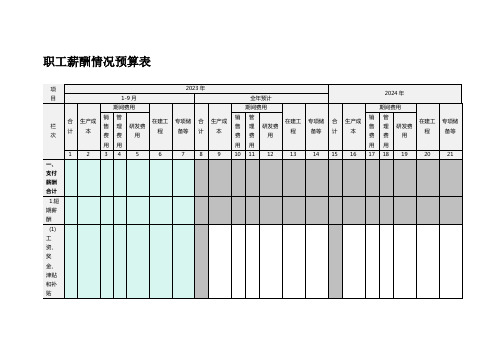

职工薪酬情况预算表

19

20

21

一、支付薪酬合计

1.短期薪酬

(1)工资、奖金、津贴和补贴

其中:住房补贴

年薪制薪酬

(2)职工福利费

(3)基本医疗保险费

(4)补充医疗保险

(5)工伤保险费

(6)生育保险费

(7)住房公积金

(8)工会经费

(9)职工教育经费

(10)短期带薪缺勤

(11)短期利润分享计划

(12)非货币性福利

(13)劳务费

(14)其他短期薪酬

2.离职后福利

(1)设定提存计划

①养老保险费

②失业保险费

③其他提存计划离职后福利

(2)设定受益计划

①年金缴费

②其他受益计划离职后福利

3.辞退福利

4.其他长期职工福利

5.其他长期职工薪酬

6.其他

其中:班中餐

补充资料:

一、期末人数(从业人员)

——

——

——

——

——

——

——

——

——

——

——

职工薪酬情况预算表

项 目

2023年

2024年

1-9月

全年预计

栏 次

合计

生产成本

期间费用

在建工程

专项储备等

合计

生产成本

期间费用

在建工程

专项储备等

合计

生产成本

期间费用

在建工程

专项储备等

销售费用

管理费用

研发费用

销售费用

管理费用

研发费用

销售费用

管理费用

研发费用

1

2

3

4

5

6

7

8

薪酬体系文件资料-员工出勤工薪计算表

表格1 员工出勤工薪计算表

员工出勤工薪计算表

表格 2 关于薪酬体系中几个参数设置的经验

1. 级差(中点差异,Midpoint Progression),有两种做法:

一是将级差统一化,即不同的薪资等级中,其级差是相同的,如都是30%;

二是根据不同的薪资等级将级差差别化,具体情况可见下面的形式:在制造业,一般有以下参考值:

初级岗位10%~15%;

中级岗位20%~25%;

高级岗位30%~40%。

2. 等级宽度(全距,Range Spread),有两种做法:

一是将等级宽度统一化,即不同的薪资等级中,其等级宽度是相同的,如都是50%;

二是根据不同的薪资等级将级差差别化,具体情况可见下面的参考值:生产型/支持型岗位15~25%;

管理型/专业型岗位25%~40%;

高级管理岗位40%~60%。

3. 薪资等级(Grading),从经验来看,薪资等级不会超过25级(目前公务员才是25级,且用于全国国家机关单位)。

对于2000人企业20级够了;

200~300人企业仅要10级;

500~600人企业要分15级左右。

薪酬体系文件资料-员工薪津计算表

表格1 员工薪津计算表

员工薪津计算表

制表:

表格 2 关于薪酬体系中几个参数设置的经验

1. 级差(中点差异,Midpoint Progression),有两种做法:

一是将级差统一化,即不同的薪资等级中,其级差是相同的,如都是30%;

二是根据不同的薪资等级将级差差别化,具体情况可见下面的形式:在制造业,一般有以下参考值:

初级岗位10%~15%;

中级岗位20%~25%;

高级岗位30%~40%。

2. 等级宽度(全距,Range Spread),有两种做法:

一是将等级宽度统一化,即不同的薪资等级中,其等级宽度是相同的,如都是50%;

二是根据不同的薪资等级将级差差别化,具体情况可见下面的参考值:生产型/支持型岗位15~25%;

管理型/专业型岗位25%~40%;

高级管理岗位40%~60%。

3. 薪资等级(Grading),从经验来看,薪资等级不会超过25级(目前公务员才是25级,且用于全国国家机关单位)。

对于2000人企业20级够了;

200~300人企业仅要10级;

500~600人企业要分15级左右。

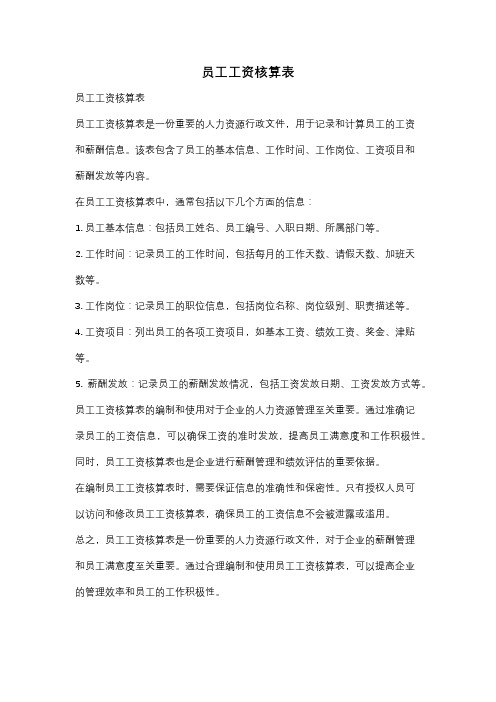

员工工资核算表

员工工资核算表

员工工资核算表

员工工资核算表是一份重要的人力资源行政文件,用于记录和计算员工的工资

和薪酬信息。

该表包含了员工的基本信息、工作时间、工作岗位、工资项目和

薪酬发放等内容。

在员工工资核算表中,通常包括以下几个方面的信息:

1. 员工基本信息:包括员工姓名、员工编号、入职日期、所属部门等。

2. 工作时间:记录员工的工作时间,包括每月的工作天数、请假天数、加班天

数等。

3. 工作岗位:记录员工的职位信息,包括岗位名称、岗位级别、职责描述等。

4. 工资项目:列出员工的各项工资项目,如基本工资、绩效工资、奖金、津贴等。

5. 薪酬发放:记录员工的薪酬发放情况,包括工资发放日期、工资发放方式等。

员工工资核算表的编制和使用对于企业的人力资源管理至关重要。

通过准确记

录员工的工资信息,可以确保工资的准时发放,提高员工满意度和工作积极性。

同时,员工工资核算表也是企业进行薪酬管理和绩效评估的重要依据。

在编制员工工资核算表时,需要保证信息的准确性和保密性。

只有授权人员可

以访问和修改员工工资核算表,确保员工的工资信息不会被泄露或滥用。

总之,员工工资核算表是一份重要的人力资源行政文件,对于企业的薪酬管理

和员工满意度至关重要。

通过合理编制和使用员工工资核算表,可以提高企业

的管理效率和员工的工作积极性。

工资计提表

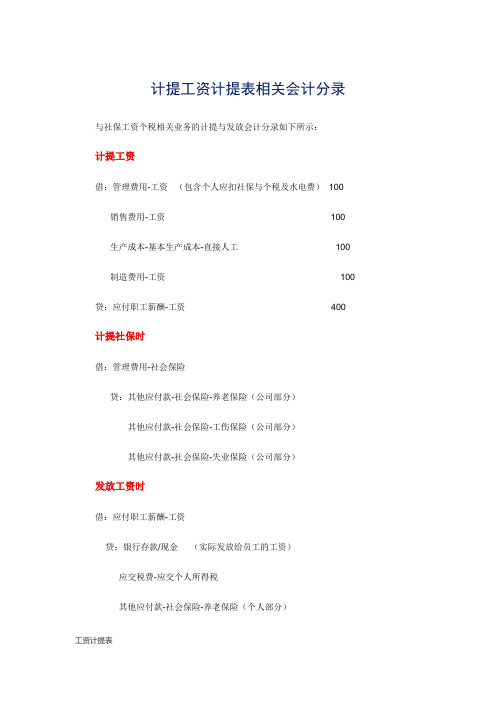

计提工资计提表相关会计分录与社保工资个税相关业务的计提与发放会计分录如下所示:

计提工资

借:管理费用-工资(包含个人应扣社保与个税及水电费) 100 销售费用-工资 100 生产成本-基本生产成本-直接人工 100 制造费用-工资 100 贷:应付职工薪酬-工资 400 计提社保时

借:管理费用-社会保险

贷:其他应付款-社会保险-养老保险(公司部分)

其他应付款-社会保险-工伤保险(公司部分)

其他应付款-社会保险-失业保险(公司部分)

发放工资时

借:应付职工薪酬-工资

贷:银行存款/现金(实际发放给员工的工资)

应交税费-应交个人所得税

其他应付款-社会保险-养老保险(个人部分)

其他应付款-社会保险-工伤保险(个人部分)其他应付款-社会保险-失业保险(个人部分)

其他应收款-水电费(个人部分)

交扣个人所得税时

借:应交税费-应交个人所得税

贷:银行存款

交社保时

借:其他应付款-社会保险-养老保险(个人部分)其他应付款-社会保险-养老保险(公司部分)

其他应付款-社会保险-工伤保险(个人部分)

其他应付款-社会保险-工伤保险(公司部分)

其他应付款-社会保险-失业保险(个人部分)

其他应付款-社会保险-失业保险(公司部分)贷:银行存款

交宿舍水电费时

借:其他应收款-水电费(个人部分)

贷:银行存款/现金

实际工作中一般的公司都不会计提应交的社保费用。

【06】员工工资核算标准表

0.00

100.00% 100.00%

265520.28 -261710.76

与实际发放对比

姓名 实发工资 相差

#N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A

#N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A

本月 应税工资

3809.52

本年累计 应税工资

-1190.48

本年累计 应缴个税

0.00 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

本年累计 已缴个税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00

0.00

0.00

0.00

3809.52 -1190.48

#VALUE!

0.00

单位:元

本月 应缴个税

其他扣款

本月 实发工资

本月公司实 际支出

0.00

3809.52

3809.52

备注

0.00

0.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

工资计提表_员工工资核算表整理表姓名:职业工种:申请级别:受理机构:填报日期:员工工资核算表单位:月份页总经理:经理:会计:填表人:工资分析表年月份页次2020年海南省监狱管理局部门预算目录第一部分海南省监狱管理局概况一、主要职能二、部门预算单位构成第二部分海南省监狱管理局2020年部门预算表一、财政拨款收支总表二、一般公共预算支出表三、一般公共预算基本支出表四、一般公共预算“三公”经费支出表五、政府性基金预算支出表六、政府性基金预算“三公”经费支出表七、部门收支总表八、部门收入总表九、部门支出总表十、项目支出绩效信息表第三部分海南省监狱管理局2020年部门预算情况说明第四部分名词解释第一部分海南省监狱管理局概况一、主要职能(一)贯彻执行党和国家有关监狱工作的法律、法规、方针、政策,依法组织实施本省有关监狱管理工作的法规、规章和政策。

(二)依法管理全省监狱工作,监督全省监狱系统刑罚执行、狱政管理、狱内侦查、生活卫生管理、教育改造、劳动改造工作;负责罪犯减刑、假释的审核和暂予监外执行的审批。

(三)领导和管理监狱企业;监督管理全省监狱企业的安全生产、环境保护工作。

(四)拟定全省监狱设置、布局和规划,监督管理监狱建设工作。

(五)监督管理监狱系统的财务和内部审计工作,负责监狱系统狱政设施和技术装备的管理。

(六)按照干部管理权限,负责全省监狱系统民警队伍建设和思想政治工作。

(七)承办省政府和省司法厅交办的工作。

二、部门预算单位构成纳入海南省监狱管理局2020年部门预算编制范围的二级预算单位包括:1.海南省监狱管理局本级2.海南省美兰监狱3.海南省海口监狱4.海南省三江监狱5.海南省三亚监狱6.海南省乐东监狱7.海南省琼山监狱8.海南省新康监狱9.海南省新成监狱第二部分海南省监狱管理局2020年部门预算表(此部分内容详见2020年海南省监狱管理局部门预算表)第三部分海南省监狱管理局2020年部门预算情况说明一、关于海南省监狱管理局2020年财政拨款收支预算情况的总体说明海南省监狱管理局2020年财政拨款收支总预算79,726.93万元。

其中,收入总计79,726.93万元,包括一般公共预算本年收入79,726.93万元、上年结转0万元,政府性基金预算本年收入0万元、上年结转0万元;支出总计79,726.93万元,包括一般公共服务支出44.20万元、公共安全支出69,587.52万元,社会保障和就业支出4,308.90万元,卫生健康支出2,063.06万元,住房保障支出3,723.23万元。

二、关于海南省监狱管理局2020年一般公共预算当年拨款情况说明(一)一般公共预算当年规模变化情况海南省监狱管理局2020年一般公共预算当年拨款79,726.93万元,比上年预算数81,417.50减少1,690.57万元,主要是预算改革,压减经费预算。

(二)一般公共预算当年拨款结构情况一般公共服务(类)支出44.20万元,占0.06%;公共安全(类)支出69,587.52万元,占87.28%,社会保障和就业(类)支出4,308.90万元,占5.40%,卫生健康(类)支出2,063.06万元,占2.59%,住房保障(类)支出3,723.23万元,占4.67%。

(三)一般公共预算当年拨款具体使用情况1. 公共安全(类)监狱(款)行政运行(项)2020年预算数为49,743.05万元,比上年预算数51,040.76万元减少1,297.71万元,主要是预算改革,公用经费定额减少。

2. 公共安全(类)监狱(款)一般行政管理事务(项)2020年预算数为954.82万元,比上年预算数1,110.03万元减少155.21万元,主要是预算改革,严格控制经费开支,压减公用经费。

3. 公共安全(类)监狱(款)犯人生活(项)2020年预算数为11,085.45万元,比上年预算数9,628.31万元增加1,457.14万元,主要是预计2020年犯人数比2019年增加,罪犯生活费预算相应增加。

4. 公共安全(类)监狱(款)犯人改造(项)2020年预算数为1,343.50万元,比上年预算数1,519.79万元减少176.29万元,主要是减少罪犯医疗设备购置费。

5. 公共安全(类)监狱(款)狱政设施建设(项)2020年预算数为3,252.57万元,比上年预算数4,499.20万元减少1,246.63万元,主要是减少罪犯监管区配套设施建设及维修。

6.公共安全(类)监狱(款)信息化建设(项)2020年预算数为1,924.66万元,比上年预算数469.41万元增加1,455.25万元,主要是2020年新增设监狱信息化建设。

7. 公共安全(类)监狱(款)其他监狱支出(项)2020年预算数为1,283.46万元,比上年预算数1,207.32万元增加76.14万元,主要是预计2020年押犯人数比2019年增加,其他监狱支出相应增加。

8. 社会保障和就业支出(类)行政事业单位离退休(款)行政单位离退休(项)2020年预算数为82.48万元,比上年预算数63.48万元增加19.00万元,主要是离休人员生活补贴提高。

9. 社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项)2020年预算数为3,883.42万元,比上年预算数5,200.57万元减少1,317.15万元,主要是在职人员养老保险缴费基数下降。

10. 社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项)2020年预算数为317.95万元,比上年预算数292.14万元增加25.81万元,主要是2020年单位退休人员人数增加。

11. 社会保障和就业支出(类)抚恤(款)其他优抚支出(项)2020年预算数为25.06万元,比上年预算数25.74万元减少0.68万元,主要是社会平均工资标准降低。

12. 卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项)2020年预算数为2,063.06万元,比上年预算数2,210.24.万元减少147.18万元,主要是工资计提医疗保险缴费的基数降低。

13. 住房保障支出(类)住房改革支出(款)住房公积金(项)2020年预算数为3,619.73万元,比上年预算数4,037.28万元减少417.55万元,主要是住房公积金计提基数降低。

14. 住房保障支出(类)住房改革支出(款)购房补贴(项)2020年预算数为103.50万元,比上年预算数113.23万元减少9.73万元,主要是新招录干警都是无房户,领购房补贴的人员增加。

15. 一般公共服务支出(类)财政事务(款)一般行政管理事务2020年预算数为44.20万元,比上年预算数0万元增加44.20万元,主要系统下属单位预算编制录错科目,实际应为公共安全(类)监狱(款)一般行政管理事务(项)。

三、关于海南省监狱管理局2020年一般公共预算基本支出情况说明海南省监狱管理局2020年一般公共预算基本支出为59,838.26万元,其中:人员经费47,874.53万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出、其他对个人和家庭的补助。

公用经费11,963.73万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、被装购置费、专用燃料费、委托业务费、工会经费、公务用车运行维护费、其他交通费用、其他商品和服务支出、办公设备购置。

四、海南省监狱管理局2020年“三公”经费预算情况说明(一)海南省监狱管理局2020年一般公共预算“三公”经费预算数为286.50万元,其中:因公出国(境)经费26.00万元,与上年预算下降23万元,较上年预算下降48%,下降的主要原因包括:根据外事部门安排的2020年出国计划,拟安排出国(境)组1次,出国(境)5人,出国(境)团组主要包括:目的地为新加坡和阿拉伯联合酋长国,人数为5人,天数为10天,主要任务为探索外籍罪犯的收押管理、监管安全的经验做法、教育改造的经验做法。

公务用车购置及运行费204.02万元(其中,公务用车购置费0万元,购置公务车0辆;公务用车运行费204.02万元),与上年预算下降11.98万元,较上年预算下降6%,下降的主要原因包括:执行中央八项规定和省委省政府二十条规定的有关要求,加强公务用车管理,压减公务用车费用。

;公务接待费22.50万元,与上年预算持平,主要原因包括:按照中央八项规定和省委省政府二十条规定的有关要求,厉行节约,控制接待费用。

(二)海南省监狱管理局2020年政府性基金预算“三公”经费预算数为0万元,其中:因公出国(境)经费0万元,与上年预算持平。

公务用车购置及运行费0万元(其中,公务用车购置费0万元,购置公务车0辆;公务用车运行费0万元),与上年预算持平;公务接待费0万元,与上年预算持平。

五、关于海南省监狱管理局2020年政府性基金预算当年拨款情况说明海南省监狱管理局2020年预算没有政府性基金。

六、关于海南省监狱管理局2020年收支预算情况的总体说明按照综合预算原则,海南省监狱管理局所有收入和支出均纳入部门预算管理。

收入全部是一般公共预算收入;支出包括:一般公共服务支出、公共安全支出、社会保障和就业支出、卫生健康支出、住房保障支出。

海南省监狱管理局2020年收支总预算79,726.93万元。

七、关于海南省监狱管理局2020年收入预算情况说明海南省监狱管理局2020年收入预算海南省监狱管理局79,726.93万元,全部是一般公共预算收入,占100%。

比上年预算数减少1,690.57万元,主要是预算改革,压减经费收入预算。

八、关于海南省监狱管理局2020年支出预算情况说明海南省监狱管理局2020年支出预算79,726.93万元,其中:基本支出59,738.26万元,占75%;项目支出19,888.67万元,占25%。

比上年预算数减少1,690.57万元,主要是预算改革,压减经费预算。

九、其他重要事项的情况说明(一)机关运行经费2020年海南省监狱管理局本级及下属海南省美兰监狱、海南省海口监狱、海南省三江监狱、海南省三亚监狱、海南省乐东监狱、海南省琼山监狱、海南省新康监狱、海南省新成监狱等9个单位的机关运行经费预算11,963.73万元。

(二)政府采购情况2020年海南省监狱管理局本级及下属各预算单位政府采购预算总额9,952.93万元,其中:政府采购货物预算7,462.13万元,政府采购工程预算2,399.47万元,政府购买服务预算91.33万元。