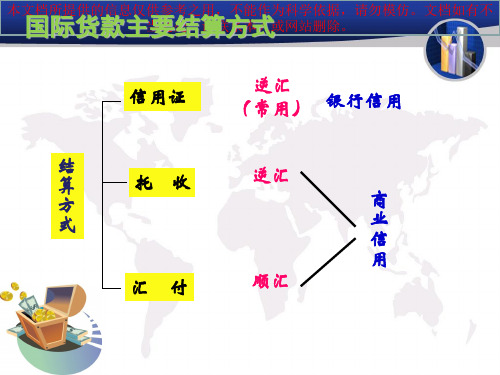

国际结算中各种付款方式比较(1)

国际贸易货款结算方式

国际贸易货款结算方式1. 引言随着国际贸易的快速发展,货款结算方式成为国际贸易中一项重要的环节。

货款结算方式是指出口商和进口商在完成货物交付后,通过一定的方式进行货款结算的方法。

合理选择适合双方的货款结算方式,不仅能够保障双方的权益,还有助于促进国际贸易的顺利进行。

2. 常见货款结算方式在国际贸易中,常见的货款结算方式主要包括下列几种:2.1. 电汇电汇是一种通过银行进行资金结算的方式。

出口商将货物运送到目的地后,进口商通过向银行发出指令,将货款直接汇入出口商的银行账户。

电汇方式具有结算速度快、资金安全等优点,但手续费较高。

2.2. 信用证信用证是指由进口商的银行开立,向出口商保证支付货款的方式。

出口商将货物运送到目的地后,向银行出具相应的单据,银行按照信用证的约定支付货款给出口商。

信用证方式具有资金安全、出口商风险较小等优点,但手续较繁琐,适用于大额交易。

2.3. 托收托收是指进口商委托银行向出口商收取货款的方式。

出口商将货物运送到目的地后,出具相应的单据,通过银行向进口商收取货款。

托收方式相对灵活,适用于小额交易,但资金风险较大。

2.4. 票据结算票据结算是运用汇票、本票等票据形式进行货款结算的方式。

出口商和进口商可以通过签发票据的方式进行结算,具有价格灵活、操作简便等优点。

然而,票据结算方式风险相对较高,需要注意票据的真实性和合法性。

3. 选择货款结算方式的考虑因素在选择货款结算方式时,出口商和进口商需要综合考虑多个因素,如交易金额、双方信誉、交货时间等。

以下是一些常见的考虑因素:•交易金额:对于大额交易,信用证方式更为安全可靠;对于小额交易,托收和票据结算方式更加灵活。

•双方信誉:交易双方的信誉状况是选择货款结算方式时需要考虑的重要因素。

对于信誉较好的进口商,可以选择较为灵活的托收或者票据结算方式;对于新客户或信誉较差的进口商,建议采用较为安全的信用证方式。

•交货时间:不同的货款结算方式对交货时间有不同的要求。

国际结算支付方式

国际结算支付方式 The pony was revised in January 2021一、主要结算方式的内容和做法第一种:托收(一)托收的含义及当事人(二)托收的种类及收付程序在跟单托收中,按交单条件的不同分为付款交单和承兑交单。

1、付款交单(Documents Against Payment, D/P)(1)即期付款交单(Documents against Payment at sight ,简称D/P sight)指进口人见到相关银行提示的汇票和单据时,立即就付清货款换取单据。

其业务流程如下:(2)远期付款交单(D/P at…days after sight)指进口人见到相关银行提示的汇票和单据时先承兑,待汇票到期日再付款赎单。

远期D/P的业务流程如下:2、承兑交单(Documents against Acceptance,简称D/A)指出口人的交单以进口人在汇票上承兑为条件,进口人只要在汇票上承兑之后,即可取得货运单据,凭以提取货物。

一旦进口人到期不付款,出口人便会遭到货物和货款全部落空的损失。

因此出口人应慎用此种支付方式。

(三)托收方式的主要特点1.属于商业信用,银行无检查单据内容及保证付款的责任。

2.如遭进口人拒付,除非另有规定,银行无代管货物的义务。

3.托收对出口人的风险较大,D/A比D/P的风险更大。

4.托收对进口人较为有利,可免去开证手续及预付押金,还有可预借货运单据的便利。

5.托收可促进贸易达成,增强出口商品的竞争能力。

(四)采用托收方式应注意的问题托收对出口商有一定的风险,但是对进口人较为有利,它可免去申请开立信用证的手续,不必预付银行押金,减少费用支出,还有可能预借货物的便利。

在出口业务中,为增强竞销能力,促进成交,扩大出口市场,在加强调查研究的基础上,根据不同商品、不同对象、不同国家的习惯,也可应用。

但托收是商业信用,虽可增强销售出口商品的竞争能力,收款却无保障。

因此应注意以下一些问题。

国际结算—支付方式课件

(六)《托收统一规则》简介

国际商会(ICC)于1958年草拟《商业单 据托收统一规则》

Uniform Rules for Collection of Commercial Paper

第192号出版物

1978年国际商会对托收规则进行了修订 和补充,改名为《托收统一规则》 (Uniform Rules for Collection)

3、付款交单托收

documents against payment;D/P

代收行以进口商付款为条件向其交付货 运单据的托收方式

即期付款交单 远期付款交单

4、承兑交单托收

documents against eptance;D/A 出口商开立远期汇票连同全套货运单据

交银行托收

代收行向进口商提示汇票和单据,进口 商承兑后即可得到全套货运单据

托收金额、货币、单据清单

付款、承兑条件、交单条款

要求收取的费用(利息) 付款方式、付款通知书的形式 拒付及其它情况时指示 款项收妥后的汇交指示

(三)托收方式的种类

根据涉及单据的性质分为: 光票托收 跟票托收

1、光票托收

clean bill for collection 对金融单据的托收 卖方仅凭开立汇票、不附带任何货运单

解货物真实状况

出口商以次充好、滥竽充数的风险

承兑远期汇票以后承担票据风险

(五)托收风险

承兑交单的风险最大

出口商收到货款之前失去对物权的控制, 完全依靠进口商信用收取货款

风险损失:货款损失、卖方贷款利息、 运输费用、单证费用、银行费用

光票托收的风险损失: 托收款、银行费用

付款交单风险较小,物权凭证在进口商 未付款前仍属出口商

对国际贸易中不同结算方式的比较与分析

对国际贸易中不同结算方式的比较与分析作者:王锐来源:《财经问题研究》 2012年第13期王锐(中国光大银行杭州分行,浙江杭州310005)摘要:本文通过对银行创新结算模式的简要分析,对商业银行、进出口企业、监管机构在国际结算及贸易融资领域中不同作用进行基础性介绍,揭示了银行创新结算模式的重要性和紧迫性,在符合监管要求的前提下实现银企共赢。

关键词:国际贸易;结算方式;贸易融资中图分类号:F74文献标识码:A文章编号:1000-176X(2012)10-0048-05一、国际结算在货物贸易中的运用和比较(一)传统的结算方式1.进出口结算类包括进口开证授信、进口信用证押汇、进口代收押汇、汇出汇款押汇、出口信用证押汇、出口托收押汇、汇入汇款押汇、出口信用证贴现和票据包买。

2.保函类各类信用类保函授信和融资类保函。

3.保理类出口无追索权保理、出口商业发票贴现。

4.打包贷款类商业银行还可以根据客户需要核定远期结售汇、掉期等业务中免收保证金部分的衍生交易授信额度。

(二)实务中企业对结算方式的选择1.收付款的安全货物贸易的实现最终以货款的收妥为目的,所以企业都将收付款环节放在重要的地位。

以出口业务为例,作为基础的、传统的支付工具信用证业务逐渐减少,信用证业务是加入银行信用的一种结算方式,实务中占比不足20%,汇入/出汇款和托收方式不断上升。

但市场风险始终存在,应怎样解决这些问题。

托收是指出口商在货物装运后,开具以进口方为付款人的汇票,委托出口地银行代出口商收取货款的一种结算方式。

采用的是逆汇法,和汇入汇款一样属于商业信用。

出口信保融资业务的开展,使得银行、企业、中国出口信用保险公司三方建立起合作的关系,这也是我国为鼓励出口所采取的手段之一。

出口信保公司行使国家对出口业务的推动和保护作为,最主要的是起到信用调查,履行的是有条件的赔付责任。

信保公司在出口商按出口合同办理货物出口,同时根据保险条款逐一履约的条件,因进口商方面违约造成货款不能收妥承担赔付责任。

国际贸易常用六种付款方式[1]简版

![国际贸易常用六种付款方式[1]简版](https://img.taocdn.com/s3/m/cb53abb6690203d8ce2f0066f5335a8102d266a2.png)

国际贸易常用六种付款方式国际贸易常用六种付款方式国际贸易中的付款方式对于买卖双方都至关重要。

商业交易的顺利进行与支付方式的选择和支付条件的合理安排密不可分。

在国际贸易中,有许多种不同的付款方式可供选择,每种方式都有其优缺点和适用场景。

本文将介绍国际贸易中常用的六种付款方式。

1. 信用证(Letter of Credit,简称LC)信用证是国际贸易中最常用的付款方式之一。

它是由买方的银行发出,承诺在一定的条件下向卖方支付货款。

信用证能够有效地保障买卖双方的权益,减少交易的风险。

在使用信用证时,买卖双方需要的一份合同文件被提交给买方的银行,然后银行按照合同的规定发出信用证。

卖方根据信用证的要求进行装运,并在装运后将相关单据提供给银行。

银行核实单据后,即可向卖方付款。

信用证的优点是对买卖双方都很有利,尤其适用于跨境交易。

2. 电汇(Telegraphic Transfer,简称TT)电汇是一种通过银行进行国际结算的方式。

买方通过银行向卖方指示将指定金额的资金从买方账户转移到卖方账户。

这种方式速度快、安全可靠,是现代贸易中使用最广泛的付款方式之一。

使用电汇时,买方需要提供卖方的账户信息以及款项的金额。

银行会根据买方的指示将款项划入卖方账户。

电汇的缺点是买卖双方需要承担一定的手续费。

3. 托收(Collection)托收是买卖双方通过各自的银行进行结算的一种方式。

买方将付款指示提交给自己的银行,银行按照指示通知卖方的银行收取货款,并将货款转交给卖方。

托收方式分为即期托收和远期托收,具体操作方式会根据合同的约定而有所不同。

托收的优点是比较灵活,适用于金额较小的交易或对信用证要求不高的交易。

但与信用证相比,托收方式的付款保障较低,卖方的货款可能会受到一定程度的风险。

4. 票据(Bills of Exchange)票据是买卖双方互相支付的一种方式。

买方向卖方签发一张票据,承诺在未来一定的时间内支付指定金额的货款。

国际结算方式及其比较

国际贸易结算方式的选择因素及其综合运用国际结算是指清偿国际债权债务关系而发生在不同国家之间的货币收付活动,而货币收付是其手段。

它是以国际金融、国际贸易和货币银行等学科为基础而形成的实践性很强的交叉学科。

因此,掌握国际贸易结算方式的知识是学好国际结算的基础。

国际结算作为一门课程,主要包括三个方面的内容,即国际结算使用的信用工具(国际结算工具)、国际结算方式和国际结算单据(结汇单据)。

其中,最重要的就是国际贸易结算方式。

因此,结算方式的选择和运用在本课程学习中极为重要。

国际结算方式是指收付货币的手段、渠道。

主要包括汇款、托收、信用证、银行保函、备用信用证、保理业务和协定贸易结算等,前三种是基本的结算方式,后几种为派生结算方式。

其中信用证是使用最广泛的国际结算方式,全球贸易结算的50%以上,我国国际贸易结算的70%都是采用信用证结算方式。

国际结算方式之一——汇款,汇款(Remittance)又称汇付,是指银行(汇出行)应付款人的要求,使用一定的结算工具(票据),以一定方式将款项通过国外联行或代理行(汇出行),交付收款人(债权人)的结算方式。

汇付方式可分为信汇、电汇和票汇三种。

其业务流程图如下:汇款人(付款方)——汇出行——汇入行(解付行)——收款人(收款方)电汇(Telegraphic Transfer,T/T),是汇出行应汇款人的申请,通过加押电传(Telex)或SWIFT方式,指示或授权汇入行解付一定金额给收款人的汇款方式。

电汇业务中最关键的环节是解付行判断汇出行指示或授权的真伪,即解付行必须正确鉴别所收到的电讯付款指示是否是电文上所称的那家银行发出的。

T/T付款方式是以外汇现金方式结算,由您的客户将款项汇至贵公司指定的外汇银行账号内,可以要求货到后一定期限内汇款。

T/T属于商业信用,也就是说付款的最终决定权在于客户。

T/T分预付,即期和远期。

现在用的最多的是30%预付和70%即期。

电汇以电报、电传作为结算工具,安全迅速、费用也较高,由于电报电传的传递方向与资金的流向是相同的,因此电汇属于顺汇。

国际结算方式选择

docin/sundae_meng

温馨提示

一、以信用证为出口结算方式时 1、注意审核来证的各细节,对不能履行的条款、含有

不利的软条款、来证中的错漏等及时要求进口方做 相应修改 2、尽量不接受1/3提单直接寄交开证申请人的条款 3、提高制单质量,避免进口商拖延付款、避免开证行

扣费 二、以信用证为进口结算方式时 1、所要求提交的单据及其份数、签发人明确, 2、各条款清晰、不矛盾,避免将非单据条款列入信用证 3、必要时,技巧性地运用软条款

进口TT融资:融资期限最长可达180天,满足进 口企业短期融资需求

出口发票融资:提前收回货款,规避汇率风险, 从银行获得的融资款项可保留现 汇,也可结汇入帐,增强资金的 流动性,提高经营效率。

票财通:出口发票融资+即期结汇+RMB理财+全球快汇

docin/sundae_meng

托收

定义:托收是收款人(出口商)开立汇票或 提供有关的单据委托银行(托收委托行)向 付款人(进口商)收取款项的一种结算方式。

docin/sundae_meng

汇款的种类:

3、电汇T/T(TELEGRAPHIC TRANSFER): 汇出行根据汇款人的申请以电讯方式 通知汇入行 解付款项给收款人。 特点:费用相对高些,但收汇时间短,速度 快, 是一种最常用的汇款方式。

docin/sundae_meng

汇款方式的适用性

买卖双方商业信誉良好,彼此相互了 解(包括对方国家的政治、法律、外汇管 制等)、相互信任的情况下,或境内外母 子公司之间,跨国公司的不同子公司之间 的货款清算,汇款是最为理想的一种结算 方式。

docin/sundae_meng

信用证项下贸易融资业务

授信开证:银行核给一定的授信额度,可周转使 用。

各种外贸付款方式

各种外贸付款方式目前,国际贸易的结算方式有多种方式,即,汇款、信用证、托收、保函和保理,网络支付等。

一、汇款结算方式(Bank Transfer/Wiring/Telegraphic Transfer)电汇是古老的一种结算方式,但是在今天在外贸活动中仍得到广泛的运用。

“汇款结算”又根据其性质,分为“前T/T”(PAYMENT IN ADVANCE)和“后T/T”(DEFFERRED PAYMENT)两种。

所谓“前T/T”,即“预付货款”,对于出口商较为主动有利的结算品种。

汇款的另一种结算方式“后T/T”,又称“货到付款”,是一种有利于进口商,而不利于出口商的结算方式。

按照操作和付账方式又分为记帐(open account)、分期付款(installment) 寄售(consignment)。

当前,采用最普遍的汇款结算方式是定金+见提单复印件付清余款。

即,买、卖双方在签订合同以后,由买方先付一定比例的订金。

工厂先开工生产,等到货物出运后,再以交付提单为凭据(即,象征*货”),支付余下货款。

所付“定金”数额的多寡,要视买、卖双方的信任程度而定,有相当的伸缩余地,还有产品非常特殊的,比例要高,如果原材料所占比重很大,就要客户多付定金,减轻工厂压力。

如果双方是“老客户”,对方所付定金也可在30-40%之间。

不少出口商甚至允许进口商在收货、检货之后,再支付余下的货款。

“分批发货、分批收汇”,可以降低结汇风险程度。

在实务中,是一个可以考虑“规避风险”的结汇模式。

西联汇款(WESTERN UNION)可以在全球大多数国家的西联代理所在地汇出和提款,客户可以按照以下提供的方法办理西联汇款业务,如果有任何不清楚的地方可以登录西联网站()或直接联系其美国客户服务部。

西联国际汇款公司(Western Union)是世界上领先的特快汇款公司,迄今已有150年的历史,它拥有全球最大最先进的电子汇兑金融网络,代理网点遍布全球近200个国家和地区。

国际结算方式之一——汇款(1)

(二)汇款方式的当事人

1、汇款人(remitter) 在进出口业务中通常是买方。 2、收款人(payer or beneficiary) 在进出口业务中通常是卖方。 3、汇出行(remitting bank) 接受汇款人的委托,办理汇出汇款业务的银行。 4、汇入行(paying bank) 又叫付款行或解付行。 汇入行通常是汇出行的联行或代理行。

一、电汇(T/T) (telegraphic transfer) 是汇出行应汇款人的要求,用电报、

电传或SWIFT委托付款行向收款人付款 的方式。

14

电汇结算业务程序(T/T)

汇款人 (债务人)

收款人 (债权人)

① 电 汇 申 请 书

② 电 汇 回 执

汇出行

④⑤

电 汇 通 知

收 款 人 收

⑥ 付 款

28

☆业务流程

出口商(收款人)

汇入行

汇出行

29

采用中心汇票支付

近些年来,一些较大的国际银行在办理汇 出款项时,票汇与信汇业务分别使用了“中 心汇票支付”的办法。“中心汇票”是指各 家银行开出的以汇票票面货币的清算中心所 在地的银行为付款行的汇票。例如一张汇票 的金额是以美元所表示的,而美元的清算中 心在纽约,即应选择纽约的一家银行为汇票 付款行。该汇票即为美元中心汇票。以此类 推,一张在伦敦付款的英镑汇票为英镑中心 汇票;一张在东京付款的日元汇票为日元中 心汇票。中心汇票上的付款行一般是出票行 采用中心汇票支付的票汇和信汇业务,其结

1

国际结算方式概述

2

国际结算方式的种类

1、汇款方式(Remittance) 2、跟单托收方式(Documentary Collection) 3、跟单信用证方式(Documentary L/C) 4、保函方式(Letter of Guarantee,简写L/G) 5、记账方式(Clearing Method),等等

国际结算第3讲汇付课件

FOR (CREDIT OF) ( 贷 记 你 方 帐 户 )

ACCOUNT NO. 004-110-106028-001 FAVOURING

PRECISION PHOTO EQUIPMENT LTD. HONGKONG(收款人)MESSAGE CONTRACT NO. P10158 (附言)ORDER PHOTO GRAPH CO. TIANJIN(汇款人)COVER DEBIT OUR HO ACCOUNT(借记我方帐户)

编号) NO ANY CHARGES FOR US(我行不负担 任 何 费 用 ) PAY USD 20,000.00 ( 付 款 金 额 ) VALUE 1ST MARCH (起息日)TO YOUR HAY WAY BUILDING BRANCH 58 STANLEY STREET HONGKONG(收款人的帐户行)

SWIFT电文(练习5-2的例子)

MT100

CUSTOMER TRANSFER

Date 040610

Sent to MIDLAND BANK LTD., LONDON

From BKCHCNBJ910 BANK OF CHINA, ZHEJIANG

: 20/ transaction reference number 208TT0992

with their New York Branch by Chips ABA 809 Message: Our LC 14261 their BP 60014189 Remitter: Guangda Industrial Corp., Hangzhou Cover: Debit our US dollars account

汇 入

行

行

汇出行授权X银行贷记汇款头寸在汇入行帐户

国际结算三大方式之一

国际结算三大方式之一学金融和国际贸易的同学对于最常用国际结算方式之一的信用证相信一点都不陌生,可是面对这个概念,在实际工作中经常容易混淆,缺乏有效理解,我们经常见到描述“我行”、“开证行”、“代理行”、“账户行”、“中间行”、“收款行”、“头寸行”、“寄单行”、“提示行”、“转让行”、“受让行”、“偿付行”,“议付行”对于各种名称的银行经常难以区分谁是谁,下面先我们好好分析一下信用证的相关概念和流程,对于这些“行”的概念,后续碰到我们再逐一解释。

信用证(Letter ofCredit):一种有条件的付款承诺,指银行根据进口商的指示,向出口商开具的在一定期限内,凭规定的符合信用证条款的单据,以即期或远期支付一定金额的书面承诺。

信用证开具流程解释:(1)开证申请人(Applicant):进口商、付款方(Payer、Drawee)、买方。

以美国某一企业I向中国企业E进口商品为例,进口商为I,即为开证申请人(Applicant)。

(2)受益人(Beneficiary):出口商、收款方(Payee、Drawer)、卖方。

出口商为E,即为受益人。

(3)出口地银行:寄单行/提示行(Presenting Bank)、通知行(Advising Bank)、托收行(Ordering Bank)、付款行(Drawee Bank)。

(4)议付行(Negotiating Bank/HonoringBank):一般情况下,如若在信用证开立时指明议付行,议付行可以买进受益人提交的信用证项下单据,包括汇票和商业单据,议付行可以是通知行以及其他指定的原意对票据支付对价的银行,如若只审查票据,不支付对价,不构成议付。

(5)进口地银行:开证行(Issue Bank)、代收行(Collecting Bank)、收款行(Beneficiary Bank)。

(6)保兑行(Confirming Bank):是指出口国或第三地的某一银行应开证行的请求,在信用证上加注条款,表明该行与开证行一样,对受益人所提示的符合信用证规定的汇票、单据负有付款、承兑的责任。

国际贸易结算支付方式的选择及运用

一、绪论国际结算使各国的产品、服务和资金得以交换,从而让生产得到远比国内市场宽阔的发展空间,实现了更大规模的持续发展;使资金实现国际转移,实现跨国投资,在全球范围内配置资源,促进了生产力的发展,以便得到最大收益。

假如没有相应的国际结算业务,经济的全球一体化就根本无法进行,各国的经济发展也势必受到极大的损害。

二、国际贸易结算支付方式的主要种类(一)汇付结算方式汇付,又称汇款,是最简单的国际货款结算方式。

采用汇付方式结算货款时,卖方将货物发运给买方后,有关货运单据由卖方自行寄送买方;而买方则径自通过银行将货款汇交给卖方。

这对银行来说,只涉及一笔汇款业务,并不处理单据,属于商业信用,采用顺汇法。

汇付的缺点是风险大,资金负担不平衡。

因为以汇付方式结算,可以是货到付款,也可以是预付货款。

如果是货到付款,卖方向买方提供信用并融通资金。

而预付货款则买方向卖方提供信用并融通资金。

在分期付款和延期付款的交易中,买方往往用汇付方式支付货款,但通常需辅以银行保函或备用信用证,所以又不是单纯的汇付方式了。

(二)托收结算方式托收,出口人在货物装运后,开具以进口方为付款人的汇款人的汇票(随附或不随附货运单据),委托出口地银行通过它在进口地的分行或代理行代进口人收取货款的一种结算方式。

属于商业信用,采用的是逆汇法(三)信用证结算方式信用证有光票和跟单之分,通常所说的信用证指跟单信用证,长期以来,信用证一直是国际贸易结算中最为常用的方式。

但随着世界经济一体化的推进,这种局面也在悄悄地发生变化。

尽管信用证在我国和亚太地区的国际结算中依然保持着统治地位,但是在欧美等发达国家和地区,受到新兴国际结算方式的冲击,信用证结算的比例已经大幅下降。

(四)银行保函银行保函 (letter of guarantee) 又称“银行保证书” 、“银行信用保证书”或简称“保证书”。

银行作为保证人向受益人开立的保证文件。

银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。

汇付、托收、信用证三种支付方式对比

汇付、托收、信用证三种支付方式对比汇付:又称汇款,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。

托收:(Collecting) 是出口人在货物装运后,开具以进口方为付款人的汇票(随附或不随付货运单据),委托出口地银行通过它在进口地的分行或代理行代出口人收取货款一种结算方式。

信用证(Letter of Credit,L/C) ,是指开证银行应申请人的要求并按其指示向第三方开立的载有一定金额的,在一定的期限内凭符合规定的单据付款的书面保证文件。

信用证是国际贸易中最主要、最常用的支付方式。

相同点:汇付、托收、信用证都为银行操作,通过银行转账。

不同点:汇付一般也叫T/T,国际结算中常用的电汇,跟国内汇款相似。

国际结算中需要时间大概为3个工作日到账,直接转入你公司的待核查账户,待货物出口后有了额度直接收汇就进入你公司的经营户了。

如果是发货前全T/T是现在最保险的操作方式了。

托收一般要通过银行,给银行一定的操作费。

一般国际贸易中托收有两种方式D/A和D/P也就是documents againstpayment D/P 付款交单由银行操控在货到目的港、收到对方货款后给对方单据提货。

货权在收到款项前归发货人所有。

但是银行不负责审单据。

documents againstacceptanceD/A承兑交单由银行操控,在货到目的港后收到对方承诺付款的说明后把单据给收货人。

风险很大一般不建议使用。

信用证是现在在首次合作中常用的方式,买卖双方都是通过银行监控,但是是审核单据的行为,只要单据与信用证要求相符没有不符点,银行就要付款。

所以在审信用证时所有条款需要谨慎处理。

风险:信用证L/C(即期<远期)< 托收(付款交单D/P<承兑交单D/A) < 汇付(信汇M/T 电汇T/T票汇D/D)以上风险递增不包括赊销寄售100%预付方式:信用证与托收属于逆汇,汇付属于顺汇。

第03章 国际结算方式(一)——汇款

第一节 汇款概述

(四) 收款人

收款人(Payee),即受益人或债权人,是在汇款业务中 指定的接受所汇款项的当事人。在国际贸易中,汇款人通常 是出口商,但也可以是汇款人本人。

第二节 汇款的种类及业务流程

(2) 灵活性较大、安全性较差。收款人不仅可以凭票取款, 还可以通过背书转让汇票,一旦汇票进入流通领域,涉及的 环节和当事人就增多,最终到汇入行取款的可能不是汇票上 记载的收款人。因此,虽然在使用上有很大灵活性,但也增 加了相应的风险,安全性较差。

第一节 汇款概述

(三) 汇入行

汇入行(Receiving Bank),也称解付行(Paying Bank), 即接受汇出行的委托,向收款人解付汇入款项业务的银行。在 国际贸易中,汇入行通常是出口方所在地的银行,即出口地银 行,同时也是汇出行的联行或代理行。汇入行所办理的汇款业 务叫做汇入汇款。

第一节 汇款概述

第二节 汇款的种类及业务流程

(二) 特点

信汇是一种传统的汇款方式,其业务特点如下。 (1) 资金转移速度慢。与电汇相比,信汇采用邮寄方式,信函 在途时间比较长,有时候还可能会出现积压等现象,因此采用 信汇收款相对较慢。 (2) 安全性较差。信函中的印鉴一旦被伪造或冒用,将存在较 大的风险。而且在航空邮寄过程中,信件还有可能会发生丢失 或损毁。

第二节 汇款的种类及业务流程

(3) 费用较高。电汇中的电信费用成本较高,并且由于收款 迅速,银行占用客户资金的时间较短,因此,银行收取的汇 款手续费用也较高,对于汇款人来说,负担较重。

国际贸易的付款方式

国际贸易的付款方式国际贸易的付款方式主要有以下若干种:1. 汇付:(包含以下三种)A. 电汇(T/T)B. 信汇(M/T)C. 票汇(D/T)2. 信用证(简称L/C)支付方式是随着国际贸易的发展、银行参与国际贸易结算的过程中逐步形成的。

由于货款的支付以取得符合信用证规定的货运单据为条件,避免了预付货款的风险,因此信用证支付方式在很大程度上解决了进、出口双方在付款和交货问题上的矛盾。

它已成为国际贸易中的一种主要付款方式。

3. 汇票(Bill of Exchange,Draft)是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

从以上定义可知,汇票是一种无条件支付的委托,有三个当事人:出票人、付款人和收款人。

汇票从不同角度可分成以下几种:按出票人不同,可分成银行汇票和商业汇票。

银行汇票(Bank's Draft),出票人是银行,付款人也是银行。

商业汇票(Cornercial Draft),出票人是企业或个人,付款人可以是企业、个人或银行。

按是否附有包括运输单据在内的商业单据,可分为光票和跟单汇票。

光票(Clean Draft),指不附带商业单据的汇票。

银行汇票多是光票。

跟单汇票(Documentary Draft),指附有包括运输单据在内的商业单据的汇票。

跟单汇票多是商业汇票。

4. 本票(Promssory Note)是出票人签发的,承诺自己在见票时无条件支付确定金额给收款人或者持票人的票据。

这是我国《票据法》对本票的定义,指的是银行本票。

国外票据法,允许企业和个人签发本票,称为一般本票。

但在国际贸易中使用的本票,均为银行本票。

按付款日期不同,汇票可分为即期汇票和远期汇票。

汇票上付款日期有四种记载方式:见票即付(at sight);见票后若干天付款(at days after sight);出票后若干天付款(at••days after date);定日付款(at a fixed day)。

国际贸易中的结算方式

国际贸易中的结算方式在进行国际贸易货款结算的时候,有多种结算方式。

主要包括信用证结算方式、汇付和托收结算方式、银行保证函、各种结算方式的结合使用。

A、信用证结算方式信用证(letter of credit)简称L/C)方式是银行信用介入国际货物买卖价款结算的产物。

它的出现不仅在一定程度上解决了买卖双方之间互不信任的矛盾,而且还能使双方在使用信用证结算货款的过程中获得银行资金融通的便利,从而促进了国际贸易的发展。

因此,被广泛应用于国际贸易之中,以致成为当今国际贸易中的一种主要的结算方式。

信用证是银行作出的有条件的付款承诺,即银行根据开证申请人的请求和指示,向受益人开具的有一定金额、并在一定期限内凭规定的单据承诺付款的书面文件;或者是银行在规定金额、日期和单据的条件下,愿代开证申请人承购受益人汇票的保证书。

属于银行信用,采用的是逆汇法。

B、汇付和托收结算方式汇付和托收是国际贸易中常用的货款结算方式。

a、汇付(remittance)汇付,又称汇款,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。

属于商业信用,采用顺汇法。

汇付业务涉及的当事人有四个:付款人(汇款人remmitter)、收款人(payee或beneficiary)、汇出行(remittingbank)和汇入行(payingbank)。

其中付款人(通常为进口人)与汇出行(委托汇出汇款的银行)之间订有合约关系,汇出行与汇入行(汇出行的代理行)之间订有代理合约关系。

在办理汇付业务时,需要由汇款人向汇出行填交汇款申请书,汇出行有义务根据汇款申请书的指示向汇入行发出付款书;汇入行收到会计示委托书后,有义务向收款人(通常为出口人)解付货款。

但汇出行和汇行对不属于自身过失而造成的损失(如付款委托书在邮递途中遗失或延误等致使收款人无法或迟期收到货款)不承担责任,而且汇出对汇入行工作上的过失也不承担责任。

b、托收(collection)托收是出口人在货物装运后,开具以进口方为付款人的汇款人的汇票(随附或不随付货运单据),委托出口地银行通过它在进口地的分行或代理行代进口人收取货款一种结算方式。

国际贸易常用六种付款方式

国际贸易常用六种付款方式国际贸易常用六种付款方式国际贸易中的付款方式对于双方来说非常重要,它直接关系到买卖双方的利益和风险。

在国际贸易中,常见的六种付款方式包括:1. T/T电汇:电汇是国际贸易中最常用也最简单的付款方式之一。

买方将货款直接汇至卖方指定的银行账户,转账成功后卖方才会将货物发运给买方。

这种付款方式相对迅速,安全可靠,因此被广泛使用。

2. 信用证:信用证是一种由银行开具的文件,承诺在买方按要求支付货款后,银行将会向卖方支付货款。

买卖双方通过在合同中设立信用证条款来保证交易的顺利进行。

信用证在国际贸易中被广泛采用,因为它提供了更多的保障,尤其是对于双方中的一方来说。

3. 托收:托收是通过银行间接支付货款。

买方将货款支付给自己的银行,由银行代表买方向卖方的银行发送通知,要求卖方收款。

卖方收到通知后,可以选择是否同意收款。

托收方式在国际贸易中使用较少,因为对卖方来说风险较高。

4. 代收代付:代收代付是由一家中介机构,通常是一家国际贸易公司,代表买卖双方进行货款的支付。

买方将货款支付给中介机构,中介机构再支付给卖方。

这种方式可以有效地规避风险,但增加了交易的成本和时间。

5. 预付款:预付款是买方在货物发运之前提前支付给卖方的部分或全部货款。

这种方式对于卖方来说是较为安全的,因为买方已经支付了一部分货款,但对于买方来说则存在风险,因为他们需要先支付货款,然后等待货物的发运。

6. 账期支付:账期支付是买卖双方在合同中约定一定的支付期限,买方在货物发运后的一定时间内支付货款给卖方。

这种方式对于买方来说风险较大,因为他们需要先支付货款,然后依靠卖方的信用来支付货款。

在选择付款方式时,买卖双方需要根据各自的情况和交易的特点来进行综合评估。

一方面需要考虑风险,选择安全可靠的付款方式;另一方面也需要考虑成本和效率,选择适合自己的付款方式。

总的来说,这六种付款方式都有各自的优缺点,没有绝对的好与坏,只有在具体的交易中根据双方的需求和情况来选择最合适的付款方式。

国际结算的几种方式

本文档所提供的信息仅供参考之用,不能作为科学依据,请勿模仿。文档如有不 当之处,请联系本人或网站删除。

(二)承兑交单(Documents against Acceptance, D/A)

承兑交单是指代收行在付款人承兑远期汇票后,把货运单据交 给付款人,于汇票到期日时由付款人付款的一种交单方式。

D/A只用于远期汇票的托收

付款交单是指代收行必须在进口商付清票款后,才将货运单据交给

进口商的一种交单方式。

1、即期付款交单(D/P at sight) 出口商发货后开具即期汇票连同商业单据,通过银行向进口商提示, 进口商见票后立即付款,在付清货款后向银行领取商业单据。 2、远期付款交单(D/P after xx days sight)代收行向付款人提示跟 单汇票要求承兑,付款人承兑后由代收行保管全套商业单据,于到期日提 示付款,付款人付款后代收行才交单给付款人的一种交单方式。

第三,付款单位不需要事先支付货款,节省了资金的占用,收款 单位只要根据交易合同即可主动发货,工业企业还可取得结算货款, 资金运动与物资运动紧密结合,加速了物资和资金的周转。

托收结算的缺点 本文档所提供的信息仅供参考之用,不能作为科学依据,请勿模仿。文档如有不 当之处,请联系本人或网站删除。

托收对出口人的风险较大(D/A比D/P的风险更大)。跟单托收方式 是出口人先发货,后收取货款,因此对出口人来说风险较大。进口人付款靠 的是他的商业信誉,如果进口人破产倒闭,丧失付款能力,或货物发运后进 口地货物价格下跌,进口人借故拒不付款,或进口人事先没有领到进口许可 证,或没有申请到外汇,被禁止进口或无力支付外汇等,出口人不但无法按 时收回货款,还可能造成货款两空的损失。如果货物已经到达进口地,进口 人借故不付款,出口人还要承担货物在目的地的提货、存仓、保险费用和可 能变质、短量、短重的风险,如果货物转售它地,会产生数量与价格上的损 失,如果货物转售不出去,出口人就要承担货物运回本国的费用以及承担可 能因为存储时间过长被当地政府贱卖的损失等。虽然,上述损失出口人有权 向进口人索赔,但在实践中,在进口人已经破产或逃之夭夭的情况下,出口 人即使可以追回一些赔偿,也难以弥补全部损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际结算中各种付款方式比较(1)当前国际贸易发展迅速,数量、品种、金额等都在不断扩大,传统“银货两讫”的结算方式早已不能适应现代国际贸易的需求,多数外贸结汇都是经由银行,通过票据、单据等结算工具的转移和传递,来清偿国际间的债权、债务,从而实现买卖的最终完成。

目前,国际贸易的结算方式主要有以下几种,即,汇款、信用证、托收、保函和保理等。

那么,究竟选择何种国际结算品种对于成交最有利呢?这主要取决于国际经贸活动的内容、融资需求,风险保障程度以及银行服务范围等因素。

大致上来说,当前中、小企业运用最多的国际结算方式是“汇款”(约占整个国际贸易量的六成以上,目前仍呈上升趋势)。

采用汇款结算方式的利弊是显而易见的,在这里仅就一些操作上的问题进行分析,供客户根据自身的需求,量体裁衣。

一、汇款结算方式汇款是一种古老的结算方式,今天在外贸活动中仍得到广泛的运用。

“汇款结算”又根据其性质,分为“前T/T”(PAYMENT IN ADVANCE)和“后T/T”(DEFFERRED PAYMENT)两种。

所谓“前T/T”,即“预付货款”,就是卖方在发货前就已经收到了货款,然后,按合同规定的时间内,将货物发给买方的一种结算方法。

汇款的另一种结算方式“后T/T”,又称“货到付款”,就是在签署合同后,卖方先发货,买方收到货物后,再付款的结算方式。

显而易见,“预付货款”,即“前T/T”,是一种对于出口商较为有利的结算品种。

因为,出口商在发货前就已经收到了货款,实际上等于得到了进口方的无息贷款,其出口的风险程度已经得到了控制。

换言之,出口商已经接受了进口方的“购货担保”,从而掌握了出口的主动权。

也可以说,“预付货款”是一种对进口商较为不利的结算品种,因为(1)货未到手就付了款,等于向对方提供了无息贷款,造成了利息损失;(2)进口商实际承担了贸易中的风险,即,出口商可能在收款后,不按时、按量、按质地发货,使自己处于被动地位。

而“后T/T”,即“货到付款”,则刚好相反,是一种有利于进口商,而不利于出口商的结算方式。

具体的做法是,出口商货款的收回,往往是要等到进口商收到货物的一段时间之后。

因此,(1)出口商要承担进口商可能不付款、不按时付款或不付足款的风险;(2)假若进口商收到货物后,认为货物质量不符合要求,或者市场行情发生了变化,他可以拖延付款、少付款,甚至不付款,风险可能完全由出口方承担。

所以,“汇款”的交易方式实际上完全处在买、卖双方相互信任的基础上,因而,被称为“商业信用”。

当前,在进、出口贸易中,还有一种沿用“国内贸易”的结算办法(在浙江省的义乌、柯桥等地使用得最为广泛),即,买、卖双方在签订合同以后,由买方先付50—60%的订金。

工厂先开工生产,等到货物出运后,再以交付提单为凭据(即,象征性“交货”),支付余下的40—50%的货款。

一般而言,这种贸易结算办法,所付“定金”数额的多寡,要视买、卖双方的信任程度而定,有相当的伸缩余地。

如果双方是“老客户”,对方所付定金也可在30-40%之间。

不少出口商甚至允许进口商在收货、检货之后,再支付余下的货款。

我在绍兴柯桥工作的时候,曾经遇到过这样一个实例,某印尼客商到绍兴欲购80万美元的纺织品面料,要求采用“后T/T”的支付方法,条件是,他在签订合约时只能预付10%(即8万美元)的定金,同时,预购80万美元的纺织品面料—–应该说这是一张数额不小的订单。

可是对方只能预付10%的订金,此举令不少厂商举棋不定。

有一个业务员这样说,我是第一次与这个客户做生意,对方只付10%的订金,数量金额又这么大,风险程度太高,那敢下单。

还有一个老板说,我是首次与他做买卖,也算“交个朋友”,只要他肯付三成的订金,我就可以接这个单子了。

但是,对方咬定只能付一成的“预付款”,并且已经一连走了数家厂商,都没有达成协议。

此时,有一个学员就跑来问:“这样的订单可不可以签,风险到底有大?”回答是:“这要视具体情况而定,但是仅就刚才所说的条件,这个订单还是可以接的。

问题是如何操作,才能将风险降到最低程度”。

我们可以将这个交易分析一下,对方要订八十万美元的货,只能付一成订金,也就是说,只预付八万美元货款,却要购八十万美元的货。

如果价格条件好,要促成这项交易的顺利完成。

那么,对于出口商来说,可采取“分批出运,分批收汇”的方法,来降低风险。

即,第一批先出十多万美元价值的货,在第一批货物的货款收妥后,再发运第二批货;第三批的发货,视第二批的收汇情况而定。

这样一来,对方实际上等于预付了70%以上的货款,那么,此订单为什么不可以接呢?“分批发货、分批收汇”,可以降低结汇风险程度。

在实务中,是一个可以考虑“规避风险”的结汇模式。

二、托收结算方式国际贸易中“托收结算”方式,程序较为简便,这个“简便”是相对于信用证结算方式而言,但是其中的风险也是不言而喻的。

“跟单托收”(DOCUMENTARY COLLECTION)的具体做法,是由出口商开立跟单汇票,连同一整套货运单据交给出口地银行,委托银行通过其在国外的代理行,向进口商收取货款的一种结算方式。

托收又可以根据其性质,分为“D/P 即期”和“D/A 远期”二种。

“D/P 即期”就是出口国的托收行收到单据,审核无误后;寄给进口国的代收行,由代收行通知进口商前来付款赎单。

因此,“D/P 即期”手续较简单,风险相对也较小。

“D/A远期”的具体做法是,托收行将单据寄到对方银行,进口商前来银行取单。

但是,这次进口商并不需要付款,只是向代收行签署一个“托收承兑书”,保证到期付款,就可以把代表货物的单据取走。

因而,“D/A 远期”的风险也是可想而知的。

此时,如果进口商取单后不来付款,或者拖延付款,或者少付款,甚至不付款,对此,出口商毫无办法。

因为托收结算方式,进口商是否付款,完全依据进口商的信誉来完成付款行为的。

这就是人们通常所说的“商业信用”,从理论上来说,银行对此并不承担责任。

国际贸易中“托收结算方式”的优点是显而易见的,手续迅捷、简单。

在跟单托收中,出口商以控制“货权”的单据来控制货物。

托收银行以交付代表“货物”的单据来代表“交货”。

而银行的“交单”,又以进口商的“付款”或“承兑”为先决条件。

由此,在一般的情况下,“即期交单付款”的托收结算,出口商是有一定保障的,即,不会受到“财货两空”的损失。

进口商只要付了款,或者进行了“承兑”,就可以得到代表“货权”的单据。

此一做法,相对于“汇款结算方式”要安全得多。

但是,“托收结算方式”对于出口商来说,就较为不利了。

因为卖方能否按时收回货款,完全取决于进口商的信用。

假如进口商因商情变化,到时拒“不付款”或者拒“不承兑”,买方就有可能迟收货款、收不到货款的危险。

如果遇到这种情况,托收银行和代收银行,对此是不承担任何责任的,所谓“商业信用”的风险性也就在这里。

特别是当采用“空运交货”方式时,“托收结算方式”更应谨慎从事。

但是,从某种意义上来说,选择做“D/P 即期”比选择做“D/A远期”较为安全。

因为“D/P即期”,一般银行一定要等买方付了款之后,才交出代表货物的“单据”,卖方是不会落得“财货两空”的境地。

从理论上来说,只要买方未付款,货运单据仍在银行,那么,货权仍归卖方,卖方仍可将货物转卖给他人或者运回。

相对来说,“D/A远期”风险就比较大,因为,进口商有可能不来承兑,或者签署了承兑书,取走了单据、提了货之后,到期日不来付款,或者少付款,银行和卖方是无可奈何的。

由此可见,“托收结算方式”对于出口商的“潜在风险”。

但是,我们也可以采取下列方式,来规避或者降低风险程度:(1)卖方对买方的资信及经营作风应有所了解;(2)及时了解行情行市;(3)了解买方海关等当局的规章;(3)尽可能做“D/P即期”,不做或者少做“D/A远期”;(4)要求对方预付一定数额的押金;(5)进口国最好有代理人,万一发生意外,也可以代为办理存仓、保险、转运或运回等事宜;(6)还有,在做“托收结算”时,也可以考虑同时安排续做“出口信用保险”。

说到“出口信用保险”,目前大部分企业对此了解不多。

其实,作为通行的外贸“促销”手段,国际上已经流行多年。

我国虽然起步较晚,但是,随着市场机制的完善,“出口退税”的逐渐弱化;“退税”由中央、地方财政分担;国家对保费有2%以上的补贴等举措,使得“出口信用保险”,在企业安全收汇中所起的“防护墙”作用日益明显。

我就经手过这样一个案例,之后,令我对“出口信用保险”在促进企业出口“安全收汇”方面所起的作用深信不疑。

某企业接到一张二百余万美元的信用证,当时,经办人见到对方有信用证开来,当即接单、安排生产了。

但是,信用证中却有这样一个“软条款”,货物在装运前需对方派员检验,并出具“检验证书”;还有,只有五天的“交单期”。

第一批货物(价值60万美元)生产完毕后,出口商邀请对方前来“验货”。

不料,开证人推三阻四,直到船期临近,仍无人前来。

不由引起卖方的注意,他们就在当地的“中国出口信用保险公司”投了保。

经“出口信用保险公司”资信调查,该开证人只是香港的一家“皮包公司”,银行授信额度仅五万港元,并且早有“不良记录”在案。

香港银行开出的这张信用证,实际是一张“背对背信用证”,即,香港的开证行是依据美国银行开出的原始信用证,再开的第二张信用证。

明眼人一望而知,此笔业务潜伏的“风险”不小。

第一批商品出运后,开证行即以缺交“客检证”为由,“迟迟不付货款”。

显然,此笔交易已经转而成为“信用证项下”的托收结汇交易了。

此时,第二批商品已经生产完毕,并准备交船付运了。

但是,当时该信用证“已过效期”。

出口商再次发电给开证人,催促对方派员前来检验。

不料,对方回答说:“反正信用证已经‘逾期’,就不用派人来了吧。

因为,信用证上如果有一条‘不符点’,与二条‘不符点’的意义相同。

”出口商不由警惕起来,强调必须经对方检货后,才能上船。

开证人迫不得已,派人前来检货,并开出商品合格的“检验证书”。

果然,单据到达开证行后,银行即以“单证不符”为由,坚持“拒付”此二笔货款,总金额高达一百三十余万美元。

双方几经交涉,均无结果。

后来,“出口信用保险公司”给对方客户发了一个公函,称,根据贵公司过往记录,以及此笔货款的状态。

我们有贵公司开出的“检验证书”为凭,证明货物质量完好,贵方也已经接受了货物,“拒付”显然是毫无道理的,此中有“欺诈”嫌疑。

此笔货款如果得不到妥善处理,我们将会通知你的“上家”,及将你公司提报黑名单,全球通报。

在“出口信用保险公司”如此的压力下,对方才不得已付款了事。

一笔几经波折的“出口收汇风险”,终于画上了圆满的句号。

由此可见,在外贸结汇中,如果使用“汇款”或“托收”结算方式时,同时选择“续做出口信用保险”,不失为一个规避风险的最佳选择!三、信用证结算方式正因为“汇款”和“托收”结算方式存在着上述诸多弊病,为了解决买、卖双方的互不信任问题,“信用证”结算方式也就应运而生了。