恒大地产财务报表分析(2010-2012)电子教案

房地产财务报告分析(3篇)

第1篇一、前言随着我国经济的快速发展,房地产行业作为国民经济的重要支柱产业,其财务状况一直是投资者、政府和社会各界关注的焦点。

本报告通过对某房地产公司近年来的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的情况,为投资者提供决策依据。

二、公司概况(此处应插入公司简介,包括公司名称、成立时间、主营业务、市场地位等。

)三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:分析流动资产占比、构成情况,如现金、应收账款、存货等。

重点关注存货周转率,以评估公司的库存管理和资金占用情况。

- 非流动资产分析:分析非流动资产占比、构成情况,如固定资产、无形资产等。

重点关注固定资产折旧政策,以评估公司资产价值变动情况。

2. 负债结构分析- 流动负债分析:分析流动负债占比、构成情况,如短期借款、应付账款等。

重点关注短期偿债能力,如流动比率、速动比率等。

- 非流动负债分析:分析非流动负债占比、构成情况,如长期借款、长期应付款等。

重点关注长期偿债能力,如资产负债率等。

3. 所有者权益分析- 实收资本分析:分析实收资本变动情况,以评估公司融资能力和股东投入情况。

- 盈余公积和未分配利润分析:分析盈余公积和未分配利润变动情况,以评估公司盈利能力和分红政策。

(二)利润表分析1. 营业收入分析- 分析营业收入构成,如销售商品、提供劳务等。

重点关注收入增长率和市场份额。

- 分析收入确认政策,如收入实现条件、收入确认时点等。

2. 营业成本分析- 分析营业成本构成,如直接成本、间接成本等。

重点关注成本控制能力和毛利率。

- 分析成本构成变动趋势,以评估公司成本管理效率。

3. 期间费用分析- 分析期间费用构成,如销售费用、管理费用、财务费用等。

重点关注费用控制能力和盈利能力。

- 分析期间费用变动趋势,以评估公司费用管理效率。

4. 利润总额分析- 分析利润总额构成,如营业利润、投资收益、营业外收支等。

恒大财务环境分析报告(3篇)

第1篇一、引言恒大集团,作为中国最大的房地产开发企业之一,近年来在国内外房地产市场取得了显著的成绩。

然而,随着房地产市场调控政策的不断收紧,恒大集团也面临着前所未有的财务压力。

本报告将对恒大集团的财务环境进行深入分析,旨在揭示其财务状况、风险与机遇,为相关决策提供参考。

二、恒大集团财务状况分析1. 资产负债表分析(1)资产规模分析截至2021年底,恒大集团总资产达到2.84万亿元,其中流动资产1.25万亿元,非流动资产1.59万亿元。

资产规模庞大,但需要注意的是,恒大集团的资产结构存在一定的不稳定性。

(2)负债规模分析截至2021年底,恒大集团总负债达到2.99万亿元,其中流动负债1.98万亿元,非流动负债1.01万亿元。

负债规模巨大,财务风险较高。

(3)资产负债率分析截至2021年底,恒大集团的资产负债率为106.4%,表明恒大集团的负债水平较高,财务风险较大。

2. 利润表分析(1)营业收入分析近年来,恒大集团营业收入持续增长,2021年营业收入达到4608亿元,同比增长12.8%。

营业收入增长主要得益于房地产市场的快速发展。

(2)净利润分析尽管营业收入持续增长,但恒大集团净利润却呈现波动。

2021年,恒大集团净利润为负237亿元,主要原因是高额的财务费用和资产减值损失。

(3)毛利率分析恒大集团的毛利率在近年来波动较大,2021年毛利率为22.8%,较上年同期有所提高。

毛利率的提高主要得益于成本控制措施的实施。

3. 现金流量表分析(1)经营活动现金流量分析恒大集团经营活动现金流量净额在近年来波动较大,2021年为负295亿元。

主要原因是公司在房地产项目开发过程中,需要投入大量资金,导致经营活动现金流出。

(2)投资活动现金流量分析恒大集团投资活动现金流量净额在近年来波动较大,2021年为负120亿元。

主要原因是公司在收购、投资等方面投入了大量资金。

(3)筹资活动现金流量分析恒大集团筹资活动现金流量净额在近年来波动较大,2021年为正425亿元。

恒大地产集团财务报表分析

(2010~2012)

公司简介:恒大集团是集民生住宅、文化旅游、快消、农业、乳业、畜牧业及体育产业为一体的企业集团。总资产超过4600亿,员工8万人。2013年销售额1004亿;2014年前七个月销售900亿,纳税119亿。2015年有望跻身世界500强。2014年12月8日,恒大集团在广州举行恒大粮油产品上市发布会。继8月初成立恒大粮油、恒大乳业、恒大畜牧三个业务公司之后,恒大集团正式进军农情况

主要非流动资产变化情况

主要流动资产变化情况

营业额

总资产报酬率

运营成本增加

预祝恒大集团在未来能蒸蒸日上

恒大恒大恒大恒大恒大恒大恒大恒大恒大恒大万科财务分析

恒大恒大恒大恒大恒大恒大恒大恒大恒大恒大万科财务分析Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT万科财务报告分析小组成员姓名:学号:马莲珍黄韵环刘维姜艳峰1外部环境分析波特五力模型新进入者的威胁房地产行业必要的两大元素——土地和资金导致该行业的进入门槛和进入成本都较高,没有较为雄厚的资金实力将很难维持在该行业内的发展。

顾客讨价还价的能力低收入阶层租住廉租房,中低收入阶层领取补贴或购买经济适用房,高收入阶层购买高档住房。

不同消费水平的顾客具有不同的消费需求,但基于万科企业股份有限公司的品牌效应,其顾客的顾客忠诚度和顾客满意度都较高。

一开始就将物业管理作为房地产开发的一项售后服务保障措施,单独成立20多年的万科物业运用超前的理念提供管理服务并获得了顾客的一致好评,建立了忠实的顾客消费群体。

供应商讨价还价的能力房地产行业的产成品与普通商品不同,具有很强的复杂性,是多种因素综合影响而成的,如地理位置、空间、通风采光、配套设施、物业管理、交通环境、开发商资质等。

房地产的建造所需要的材料数量大,可以利用规模经济的概念降低成本,削弱供应商讨价还价的能力,提高获利空间。

替代品的威胁由于房地产行业产品的特殊性,基本没有商品可以实现对房屋功能的大部分替代,所以房地产行业所面临的替代品威胁较小。

现存企业的竞争进入房地产行业的门槛较高、难度较大,这使得房地产行业的竞争者较为固定,例如国内主要有:恒大地产、大连万达、绿地、保利、世贸、碧桂园等公司。

可以着重分析行业中的领头企业和规模相仿的企业的情况,进而做出对于行业发展趋势的判断和应对竞争者的对策。

PEST分析法政治因素由于房地产行业具有垄断性质,且房地产行业关系到民生问题,所以国家从未间断过运用相关政策对房地产行业进行干预。

房地产行业作为涉及面较广、关联性较高的产业,对促进经济的发展做出了巨大的贡献,是我国的支柱性产业。

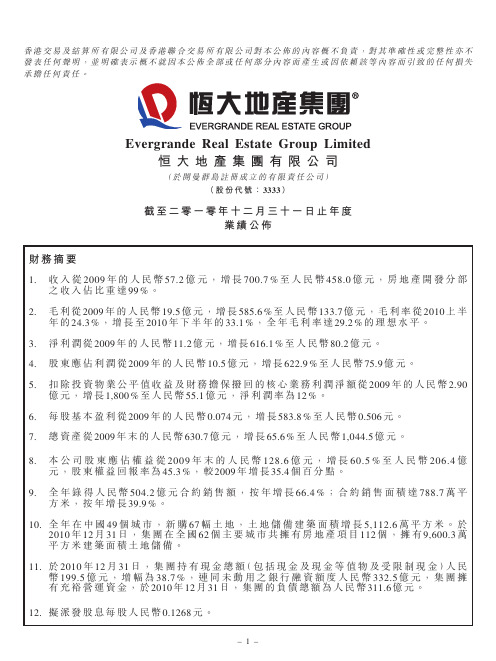

恒大地产2010年度报告

香港交易及結算所有限公司及香港聯合交易所有限公司對本公佈的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示概不就因本公佈全部或任何部分內容而產生或因依賴該等內容而引致的任何損失承擔任何責任。

Evergrande Real Estate Group Limited恒大地產集團有限公司(於開曼群島註冊成立的有限責任公司)(股份代號:3333)截至二零一零年十二月三十一日止年度業績公佈恒大地產集團有限公司(「本公司」)董事局(「董事局」)欣然宣佈本公司及其子公司(「本集團」)截至2010年12月31日止年度的綜合業績。

年度業績已經由本公司審核委員會審閱。

綜合全面收益表截至12月31日止年度2010年2009年附註人民幣千元人民幣千元收入345,801,4015,722,657銷售成本4(32,432,232)(3,776,308)毛利13,369,1691,946,349投資物業公平值收益3,350,857842,570其他收益184,369347,554銷售及營銷成本4(1,574,262)(1,075,142)行政開支4(1,384,263)(744,960)其他經營開支4(124,957)(63,890)經營利潤13,820,9131,252,481財務擔保撥回—197,403融資收入╱(成本)淨額5271,798(3,709)除所得稅前利潤14,092,7111,446,175所得稅開支6(6,068,035)(329,371)年度利潤8,024,6761,116,804其他全面收入——年度全面收入總額8,024,6761,116,804應佔:本公司股東7,588,7861,046,428非控股權益435,89070,3768,024,6761,116,804年度本公司股東應佔利潤的每股盈利(以每股人民幣列示)每股基本盈利(人民幣)70.5060.074每股攤薄盈利(人民幣)70.5030.074股息81,902,000105,000綜合資產負債表2010年2009年2009年12月31日12月31日1月1日(已重述)(已重述)(附註2(i))(附註2(i))附註人民幣千元人民幣千元人民幣千元資產非流動資產物業及設備1,277,297395,775450,141土地使用權306,05826,76835,105投資物業10,116,6433,130,8001,741,390發展中物業454,870252,730215,763其他應收款項324,168302,964281,849無形資產37,218——遞延所得稅資產340,225522,166324,36412,856,4794,631,2033,048,612流動資產開發中物業49,133,58535,439,54317,159,558持作出售竣工物業6,213,0783,045,6602,774,592應收貿易賬款及其他應收款項以及預付款項916,092,0545,318,8933,590,360預付所得稅205,309257,90931,816受限制現金7,595,6967,044,8241,167,942現金及現金等值物12,356,2637,333,232749,71891,595,98558,440,06125,473,986資產總值104,452,46463,071,26428,522,598權益本公司股東應佔資本及儲備股本1,044,0791,044,079209,332股份溢價7,853,0227,958,0226,000,560儲備1,544,5761,219,385389,837保留盈利10,193,3492,640,3511,662,13920,635,02612,861,8378,261,868非控股權益731,199295,309321,263權益總額21,366,22513,157,1468,583,1312010年2009年2009年12月31日12月31日1月1日(已重述)(已重述)(附註2(i))(附註2(i))附註人民幣千元人民幣千元人民幣千元負債非流動負債借款24,160,0247,816,0444,226,413遞延所得稅債1,496,310600,497451,52725,656,3348,416,5414,677,940流動負債借款7,000,1106,359,7456,213,843應付貿易賬款及其他應付款項1021,780,8369,799,7614,469,168預收客戶墊款24,081,43124,306,1363,503,265財務擔保負債——197,403即期所得稅負債4,567,5281,031,935877,84857,429,90541,497,57715,261,527負債總額83,086,23949,914,11819,939,467權益及負債總額104,452,46463,071,26428,522,598流動資產淨值34,166,08016,942,48410,212,459資產總值減流動負債47,022,55921,573,68713,261,0711一般資料本公司於2006年6月26日根據開曼群島法例第22章公司法(2009年修訂,經不時綜合及修訂)在開曼群島註冊成立為獲豁免有限責任公司,從事投資控股業務。

房地产企业财务报告分析(3篇)

第1篇一、引言房地产企业作为国民经济的重要组成部分,其财务状况和经营成果直接关系到国家经济稳定和人民生活水平。

本文以某房地产企业为例,对其财务报告进行深入分析,旨在揭示其财务状况、经营成果和风险状况,为投资者、债权人、政府及相关部门提供决策参考。

二、财务报告概述1. 报告内容某房地产企业财务报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下将分别对各项报表进行分析。

2. 报告时间本分析以某房地产企业2020年度财务报告为基础,对其经营成果、财务状况和现金流量进行分析。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产负债表可以看出,该企业资产总额为100亿元,其中流动资产占比较高,达到60亿元。

流动资产主要包括货币资金、应收账款、存货等。

这说明企业在短期内具有较强的偿债能力。

(2)负债结构分析负债总额为50亿元,其中流动负债为30亿元,长期负债为20亿元。

流动负债主要包括短期借款、应付账款等。

这说明企业在短期内偿债压力较大。

(3)所有者权益分析所有者权益总额为50亿元,其中实收资本为20亿元,资本公积为10亿元,盈余公积为10亿元,未分配利润为10亿元。

这说明企业所有者权益占比较高,风险相对较低。

2. 利润表分析(1)营业收入分析2020年度,该企业营业收入为80亿元,同比增长10%。

营业收入增长主要得益于房地产市场的持续回暖。

(2)营业成本分析营业成本为60亿元,同比增长8%。

营业成本增长主要受到原材料价格上涨、人力成本上升等因素的影响。

(3)期间费用分析期间费用为10亿元,同比增长5%。

期间费用增长主要受到广告宣传费用、销售费用等的影响。

(4)利润分析2020年度,该企业实现净利润20亿元,同比增长15%。

净利润增长主要得益于营业收入和毛利率的提高。

3. 现金流量表分析(1)经营活动现金流量分析2020年度,经营活动现金流量净额为30亿元,同比增长20%。

这说明企业在经营活动中具有较强的盈利能力和偿债能力。

恒大集团财务分析

恒大集团概况:恒大集团是以民生住宅产业为主,集快消、乳业、畜牧业、商业、酒店、体育、文化等产业为一体的特大型企业集团,2009年在港交所挂牌的上市公司。

从现有资料来看,2014年,集团销售额1114亿元,同比增长18.9%;经营溢利为人民币312.95亿元,同比增长23.2%;基本每股收益0.85元;2014年末,所有者权益总额1123.8亿元,同比增长41.63%;资产总额4744.62亿元,同比增长36.28%。

2015年目标销售额为 1500亿元,而2016年1月4号集团发布公告称2015年全年实现销售额2013.4亿,同比大增53.1%,超额完成预期任务,迈入2000亿销售额的“大军团”。

除此此外,恒大集团业务涵盖范围非常广,包括房地产开发公司、建筑设计院、建筑工程公司、工程监理公司、物业管理公司、广州足球俱乐部、皇家马德里足球学校、广东排球俱乐部、商业集团、酒店集团、文化产业集团、恒大冰泉等。

集团在北京、上海、天津等直辖市、29个省会及重要城市都设立了分公司,在全国100多个主要城市拥有大型项目。

偿债能力分析;流动比率=流动资产/流动负债流动比率:是企业在一定经营期间的流动资产与流动负债的比率。

他是衡量企业流动资产的短期债务到期以前可以变为现金用于偿还流动负债的能力,是反映流动财务状况的比率之一;是衡量企业短期偿债能力常用的比率速动比率=(流动资产-存货)/流动负债速动比率:是指企业在一定经营期间的速动资产与流动负债的比率。

其中速动资产是流动资产减去存货的金额。

速动比率是反映流动财务状况的比率之一,是衡量企业流动资产中可以立即用于偿付流动负债的能力资产负债率=负债/资产速动比率:是指企业在一定经营期间的速动资产与流动负债的比率。

其中速动资产是流动资产减去存货的金额。

速动比率是反映流动财务状况的比率之一,是衡量企业流动资产中可以立即用于偿付流动负债的能力产权比率=负债/权益一般来说,产权比率可反映股东所持股权是否过多,或者是尚不够充分等情况,从另一个侧面表明企业借款经营的程度。

恒大集团财务报表分析报告

一、中国房地产的概况从中国从真正意义上出现房地产的概念是从1981年开始的,1981年之后,中国房地产有了雏形,在邓小平同志于1992你那视察深圳后,房地产开始进入了崭新的春天!但是朱镕基总理在1993年视察南海后,发现当地的房地产已经失去控制。

因此国务院下达了停止银行贷款,此政策下达后,房地产受到了严重的创伤,一直到1998年,中国房地产始终波澜不兴。

1998年对于处于水生火热中的房地产,可以说是一个关键之年,国务院作出了重大的决策,取消了分房,也就是说要想住房就要到市场上去购买,这一政策一出台,房地产在短期内大爆发,房地产产业迅速上升,于此同时,银行不断调低利率。

在价格方面,因为在此之前,商品房要收到物价的限制,随便涨价是不可能的,但是取消这种政策后,放假开始涨价,也就是出现了后来的天价房子。

虽然房地产迅速发展,但是也导致了严重的社会矛盾,也因如此,房地产业也称为了现在人们所关注的焦点!为此,中央于2004年开始对房地产业做出了宏观调控,主要针对土地和信贷两个方面,以调控为主!在2004年作出了一些调控见到成效后,国务院于2005年对房地产进一步加大了宏观调控的力度,这次从供求关系进行双向调控,主要以需求为主,虽然从2005年到2006年,房地产成交量开始上升,但是这种状况并没有维持太长,由于自然原因对长江三角洲影响很大,但是其他一线大城市却是一片明媚的天气,房价恢复到以前暴涨的速度,以至于使得调控政策进一步加强!!在2006年房地产的政策主要是以调整房地产产品的结构为主,到目前为止,房地产正在进行一系列的转变:买卖双方发生的转变,以前是以卖方占主导地位,但是逐渐转向了买房、消费主导取代了投注主导、长期投资取代了短期投资、产品代替了土地、存量市场取代了以增量为主的市场、笼统的房地产市场转向了细分的市场。

房地产在价格方面的走势,从1998年到2003年这期间,房地产价格到达了一个顶峰,然后从03年到07年处于一个调控阶段,随着2008年奥运后后,新一轮房地产价格再次到达一个峰值,但是政府作出了一系列的措施,对其进行调控,相信新一轮的增长,不会再像以前那样暴涨,将会是一个台阶式的上扬,综上为中国房地产的大体概况.研究意义为了更好地了解中国房地产的发展情况,更好地为投资者提供指导方向。

恒大碧桂园房地产财务分析

组员: 辛琼 莫舒琦 黄淦祺 梁之浩

恒大地产

恒大地产特点

• 定位主要基于土地属性,以中低端为主。 决策快,开发快,但本地化程度低。

• 标准化产品,复制快,节省设计费 ,同品 类产品高度相似,产品标准化程度高

• 快速拿地,开工开盘,恒大从拿地到具备 开盘条件最快6个月可实现

• 户型全明设计,注重赠送空间,标准化

• 碧桂园的长期负债比率有所降低,但在企业资金需求量一 定的情况下,提高长期负债比率,可以降低企业对短期借 入资金的依赖,从而减轻企业的近期偿债能力,该公司可 以对此有所考虑。

• 恒大集团资产负债比率很高,但是可以看到负债在资产中 比率在降低,可以看到恒大集团发展很快,值得投资!

碧桂园

恒大

2008

流动 速动 长期负债 流动比 速动 长期负债

比率 比率 比率

率 比率 比率

1.713 0.499 0.16

1.669 0.929 0.713

2009 1.616 0.644 0.18

1.408 0.481 0.796

2010 1.338 0.772 0.08

1.594 0.631 0.802

速动比 率的对 比…

恒大资产负债表

恒大建筑特色

碧桂园资产负债表

碧桂园建筑特色

由它们的资产负债表算出流动比率与速动 比率碧桂园 Nhomakorabea恒大

流动比 速动比 长期负债 流动比 速动比 长期负债比

率

率

比率

率

率

率

2008 1.713 0.499

0.16

2009 1.616 0.644

0.18

2010 1.338 0.772

0.08

恒大地产2012年经营数据分析_房地产标杆企业研究_

2012年经营数据分析

房地产上市公司2012年经营数据分析

【卅企2013版】

002[恒大地产]3333.HK

2013年6月

经营数据概览(30家房地产上市公司)

序 号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

强 强 正 19 常 较 弱 很 弱 23

【多】销售净利率

6较

{好}总资产增长率 5

12

{快}固定资产周转率

{好}营业收入增长率 24 27 {好}净利润增长率 25

18

17 10 {快}总资产周转率

24

30

9 29 28 26 24

{快}存货周转率

17 〖省〗管理费用率

【稳】现金流动负债比

〖省〗销售费用率 〖省〗销售成本率

排 排 排 指标值 指标值 指标值 指标值 指标值 指标值 名 名 名 12 0.31 0.28 23 77.8% 76.1% 9 44% 42% 001[万科集团]000002.SZ 10 0.31 0.44 29 81.7% 80.2% 24 5% 35% 002[恒大地产]3333.HK 11 0.31 0.27 24 78.3% 78.7% 7 46% 31% 004[保利地产]600048.SH 9 0.32 0.26 4 61.0% 57.0% 13 31% 5% 005[中海地产]0688.HK 5 0.34 0.37 17 71.7% 70.7% 19 21% 35% 006[碧桂园__]2007.HK 22 0.22 0.21 6 65.0% 57.8% 17 23% 33% 007[华润置地]1109.HK 7 0.33 0.34 18 72.9% 73.6% 21 11% 11% 009[富力地产]2777.HK 21 0.23 0.24 11 69.4% 69.5% 23 10% 19% 011[世茂集团]0813.HK 17 0.25 0.29 20 74.6% 75.5% 20 16% 60% 012[龙湖地产]0960.HK 6 37% 22% 013[金地集团]600383.SH 0.34 0.29 14 70.4% 71.1% 12 4 0.35 0.30 13 70.2% 70.9% 14 31% 12% 014[雅居乐__]3383.HK 13 0.30 0.17 27 80.9% 87.3% 4 61% 97% 015[绿城中国]3900.HK 19 0.24 0.20 7 66.1% 64.6% 8 44% 45% 016[远洋地产]3377.HK 8 0.33 0.31 15 70.5% 70.5% 15 29% 0% 017[华侨城__]000069.SZ 15 0.27 0.22 16 71.6% 67.4% 3 67% 10% 019[招商地产]000024.SZ 27 0.14 0.17 1 46.1% 40.9% 27 -9% 104% 020[新世界__]0917.HK 20 0.24 0.32 19 72.9% 67.8% 22 10% 40% 021[佳兆业__]1638.HK 2 0.40 0.43 28 81.4% 75.5% 1 97% 59% 022[融创中国]1918.HK 24 0.21 0.24 9 68.9% 70.1% 25 -4% 36% 023[合景泰富]1813.HK 16 0.27 0.17 12 69.5% 68.6% 2 79% 19% 024[金融街__]000402.SZ 26 0.16 0.21 5 63.4% 63.8% 28 -13% 35% 025[恒盛地产]0845.HK 28 0.12 0.17 8 66.6% 66.9% 29 -15% 70% 026[越秀地产]0123.HK 3 0.39 0.38 22 75.9% 74.9% 10 41% 46% 027[荣盛发展]002146.SZ 1 0.49 0.35 30 83.8% 86.6% 5 55% 38% 029[新城地产]900950.SH 25 0.19 0.17 26 79.9% 77.5% 11 40% 16% 030[首开股份]600376.SH 30 0.06 0.14 2 57.8% 55.5% 30 -43% 74% 031[瑞安地产]0272.HK 23 0.21 0.22 25 78.6% 76.7% 18 21% 16% 032[首创置业]2868.HK 18 0.24 0.21 10 69.1% 68.1% 6 48% -18% 033[新湖中宝]600208.SH 14 0.29 0.38 21 75.7% 74.8% 26 -4% 47% 034[建业地产]0832.HK 29 0.09 0.07 3 60.8% 53.2% 16 23% -47% 035[合生创展]0754.HK

恒大集团财务分析 PPT

• 从右图可以看出,恒大地产三年的流动资产的比重在80% 以上,说明该企业变现能力比较强而且相对稳定,企业的应 变能力强,企业近期的经营风险不大,但是底子略为薄弱, 长期经营存在一定的风险。

2.企业资金结构分析

大家应该也有点累了,稍作休息

大家有疑问的,可以询问和交流

2.企业资金结构分析

资金结构指标分析

2.企业资金结构分析

• 流动负债率=流动负债/总负债 • 反映:一年内将要偿还的负债所

占比重 • 2012年76.21% • 2013年70.01% • 2014年74.08% • 三年说明恒大地产对短期资金的

速动比率分析

在房地产企业中,存货在流动资产中占有很大比例, 速动比率小于1:1是正常的,但还是有一定的流动 性风险。 2014年的比率低于2013年,说明2014年恒大的财务 风险有所增加,恒大近几年受房地产市场调控影响, 偿债能力下降,企业的偿债能力不稳定。

房地产行业主要依靠负债经营,产品建设 周期长、存货价值大,从而导致了整个房 地产行业速动比率处在较低的状态上。

• 流动资产占用率=流动资产总额/资产总额 • 反映:企业能够直接变现获利的资产比重 • 2012年83.91% 2013年83.11% 2014年80.86%

• 固定资产占用率=固定资产合计/资产总额 • 反映:企业固定资产投资规模和长远发展 • 2012年3.58% 2013年3.27% 2014年3.27%

分析 总结

恒大奉行“现金为王”的稳健财务策。 2014年,恒大继续获得投资者与银行的 全力支持,凭借与国内大型商业银行的 稳定合作基础,年内新增借款人民币 473亿元,资金较为充裕。同时,恒大 在2014年度销售回款逾千亿,净利润 180.2亿,核心业务利润率10.8%,确保 了发展的稳健可持续性。但是,高杠杆 和高资金成本驱动的“以债养债”模式 下,恒大长期偿债风险还企业偿债能力分析

地产公司财务报告分析(3篇)

第1篇一、前言随着我国经济的持续增长和城市化进程的加快,房地产行业在我国国民经济中占据着重要的地位。

作为一家深耕房地产行业多年的企业,XX地产公司凭借其稳健的经营策略和优质的产品,赢得了市场的认可。

本报告将对XX地产公司近三年的财务报告进行详细分析,旨在评估公司的财务状况、经营成果和未来发展潜力。

二、财务报表概述1. 资产负债表资产负债表反映了XX地产公司在某一特定时点的资产、负债和所有者权益情况。

以下是XX地产公司近三年的资产负债表分析:- 资产结构:XX地产公司的资产以流动资产为主,包括货币资金、应收账款、存货等。

其中,货币资金逐年增加,表明公司现金流充裕。

存货占比相对较高,需关注存货管理效率和跌价风险。

- 负债结构:XX地产公司的负债以流动负债为主,包括短期借款、应付账款等。

短期借款逐年增加,需关注公司的偿债能力。

- 所有者权益:XX地产公司的所有者权益逐年增加,表明公司盈利能力和投资者信心较强。

2. 利润表利润表反映了XX地产公司在一定时期内的收入、成本和利润情况。

以下是XX地产公司近三年的利润表分析:- 营业收入:XX地产公司的营业收入逐年增长,表明公司市场竞争力较强。

- 营业成本:XX地产公司的营业成本逐年增长,但增速低于营业收入,表明公司成本控制能力较好。

- 净利润:XX地产公司的净利润逐年增长,表明公司盈利能力较强。

3. 现金流量表现金流量表反映了XX地产公司在一定时期内的现金流入、流出和净流量情况。

以下是XX地产公司近三年的现金流量表分析:- 经营活动现金流量:XX地产公司的经营活动现金流量净额逐年增加,表明公司经营活动产生的现金流入大于现金流出。

- 投资活动现金流量:XX地产公司的投资活动现金流量净额波动较大,主要受投资项目影响。

- 筹资活动现金流量:XX地产公司的筹资活动现金流量净额波动较大,主要受公司融资需求影响。

三、财务状况分析1. 偿债能力分析- 流动比率:XX地产公司的流动比率逐年上升,表明公司短期偿债能力较强。

房地产企业的财务报表综合分析(doc 6页)

单独分析任何一项财务指标,都不足以全面地评价企业的财务状况和经营效果,而只有对各种财务指标进行系统的分析,才能对企业的财务状况作出合理的判断。

因此,必须对企业进行综合的分析。

一、标准财务比率标准财务比率是指持定的国家、特定的行业、特定的时期的财务比率指标体系和标准值。

可以用来作为标准财务比率的通常是行业平均比率。

它是根据同一行业中个别公司的财务与经营资料,经过综合为一整体后,再据以求得的各项比率。

标准财务比率的确定有统计法和工业工程法两种。

统计法是以大量历史数据的统计结果作为标准。

这种方法是假设大多数是正常的,社会平均水平是反映标准状态的。

因此,如果企业的经营状况与平均水平不符,就意味着与正常状态不符。

工业工程法是以实际观察和科学计算为基础,推算出一个理想状态作为评价标准。

这种方法是以各变量之间有其内在的比例关系,且这种比例关系是可以被认识为假定条件的。

在实务上,人们往往结合使用上述两种方法,互相补充,互相印证,很少单独使用一种方法来建立评介标准。

对于用作标准比率的行业平均财务比率,在使用时注意以下问题:(1)行业平均指标一般是根据行业中部分企业抽样调查得来,如果其中有一个极端的样本,则行业平均指标就难以反映整个行业的实际情况。

(2)行业内每个公司采用的会计方法不一定相同,每个企业的经营状况也可能存在较大差异,如有的企业存在大量债务,有的企业则债务很少。

把这些各不相同的企业的指标加在一起平均,也将影响标准比率的权威性。

(3)建筑与房地产行业的平均财务比率目前还未能获取。

因此,采用标准比率进行比较分析时,应根据实际情况对行业平均财务比率进行一定的修正,尽可能建立一个可比的基础。

二、综合系数分析一项财务比率只能反映企业某一方面的财务状况。

为了对企业进行综合的财务分析,可以选定若干财务比率,按其重要程度,给定一个分值,即重要性系,总和为1。

然后将实际比率与标准比率比较,评出每项指标的得分,最后求出综合系数与重要性系数之和,以判明企业财务状况的优劣,这一方法称为综合系数法。

恒大地产2012年经营数据分析_房地产标杆企业研究_

排 百万元 百万元 名 1 103,116 71,783 3 65,261 61,918 2 68,906 47,036 4 51,831 39,418 5 41,891 34,748 6 35,605 29,042 9 30,365 27,370 12 28,652 26,031 13 27,893 24,093 8 32,863 23,919 10 30,074 22,945 7 35,393 21,964 11 28,658 19,897 15 22,284 17,324 14 25,297 15,111 22 10,253 11,248 21 11,955 10,835 16 20,843 10,604 24 9,676 10,123 17 17,234 9,637 26 8,385 9,585 27 8,120 9,569 19 13,415 9,502 18 14,300 9,222 20 12,676 9,042 30 4,821 8,484 25 9,134 7,523 23 9,909 6,688 29 6,346 6,638 28 7,967 6,497

恒大地产

【卅企2013版】

总资产周转率 (营运能力)

2012年 2011

2012年经营数据分析

营业收入 公司简称

2012年 2011

净资产收益率 (盈利能力)

2012年 排 名 9 6 10 7 12 20 8 15 5 21 13 3 26 11 18 28 19 2 16 23 30 24 4 1 25 27 22 14 17 29 2011 指标值 指标值 20.9% 24.0% 20.6% 23.7% 20.0% 15.6% 22.8% 17.3% 24.2% 15.0% 19.9% 26.8% 9.9% 20.3% 15.9% 6.8% 15.7% 27.0% 16.8% 13.6% 5.7% 11.7% 26.1% 28.5% 11.5% 7.1% 14.6% 18.5% 16.3% 6.5% 19.0% 41.9% 19.9% 23.1% 21.0% 14.0% 22.6% 19.9% 33.4% 15.9% 23.7% 25.7% 7.3% 20.0% 14.6% 7.4% 17.3% 39.5% 16.6% 11.5% 13.1% 28.3% 24.7% 33.4% 16.2% 14.4% 14.8% 14.3% 16.9% 3.2%

恒大集团财务报表分析

一、中国房地产的概况从中国从真正意义上出现房地产的概念是从1981年开始的,1981年之后,中国房地产有了雏形,在邓小平同志于1992你那视察深圳后,房地产开始进入了崭新的春天!但是朱镕基总理在1993年视察南海后,发现当地的房地产已经失去控制。

因此国务院下达了停止银行贷款,此政策下达后,房地产受到了严重的创伤,一直到1998年,中国房地产始终波澜不兴。

1998年对于处于水生火热中的房地产,可以说是一个关键之年,国务院作出了重大的决策,取消了分房,也就是说要想住房就要到市场上去购买,这一政策一出台,房地产在短期内大爆发,房地产产业迅速上升,于此同时,银行不断调低利率。

在价格方面,因为在此之前,商品房要收到物价的限制,随便涨价是不可能的,但是取消这种政策后,放假开始涨价,也就是出现了后来的天价房子。

虽然房地产迅速发展,但是也导致了严重的社会矛盾,也因如此,房地产业也称为了现在人们所关注的焦点!为此,中央于2004年开始对房地产业做出了宏观调控,主要针对土地和信贷两个方面,以调控为主!在2004年作出了一些调控见到成效后,国务院于2005年对房地产进一步加大了宏观调控的力度,这次从供求关系进行双向调控,主要以需求为主,虽然从2005年到2006年,房地产成交量开始上升,但是这种状况并没有维持太长,由于自然原因对长江三角洲影响很大,但是其他一线大城市却是一片明媚的天气,房价恢复到以前暴涨的速度,以至于使得调控政策进一步加强!!在2006年房地产的政策主要是以调整房地产产品的结构为主,到目前为止,房地产正在进行一系列的转变:买卖双方发生的转变,以前是以卖方占主导地位,但是逐渐转向了买房、消费主导取代了投注主导、长期投资取代了短期投资、产品代替了土地、存量市场取代了以增量为主的市场、笼统的房地产市场转向了细分的市场。

房地产在价格方面的走势,从1998年到2003年这期间,房地产价格到达了一个顶峰,然后从03年到07年处于一个调控阶段,随着2008年奥运后后,新一轮房地产价格再次到达一个峰值,但是政府作出了一系列的措施,对其进行调控,相信新一轮的增长,不会再像以前那样暴涨,将会是一个台阶式的上扬,综上为中国房地产的大体概况.研究意义为了更好地了解中国房地产的发展情况,更好地为投资者提供指导方向。

恒大倒闭财务报告分析(3篇)

第1篇一、引言恒大集团,作为中国房地产行业的领军企业,曾经以惊人的速度扩张,成为全球最大的住宅开发商之一。

然而,自2021年起,恒大集团开始陷入债务危机,最终宣布全面停工和债务重组。

本文将对恒大集团的财务报告进行深入分析,旨在揭示其倒闭背后的财务问题,并从中汲取教训。

二、恒大集团概况恒大集团成立于1996年,总部位于中国广东省广州市。

公司主要从事房地产开发、物业管理、酒店管理、金融投资等业务。

恒大集团曾连续多年位居中国房地产开发企业销售额榜首,是中国房地产行业的领军企业。

三、财务报告分析(一)收入和利润1. 收入下降:从恒大集团的财务报告可以看出,其营业收入自2018年起逐年下降。

2018年营业收入为8540.2亿元,而2020年下降至7016.4亿元,2021年进一步下降至4844.4亿元。

2. 利润大幅下滑:恒大集团的净利润也呈现大幅下滑趋势。

2018年净利润为790.1亿元,而2020年下降至466.3亿元,2021年进一步下降至亏损460.1亿元。

(二)资产负债表1. 负债高企:恒大集团的资产负债表显示,其负债总额一直处于高位。

截至2021年底,恒大集团的负债总额达到2.4万亿元,其中短期负债1.4万亿元,长期负债1万亿元。

2. 资产质量下降:随着债务危机的加剧,恒大集团的资产质量也出现下降。

截至2021年底,恒大集团的不良资产达到4600亿元,占其总资产的比例高达10%。

(三)现金流1. 现金流紧张:恒大集团的现金流状况恶化,资金链断裂。

截至2021年底,恒大集团的现金及现金等价物仅为466.3亿元,而其短期债务高达1.4万亿元。

2. 融资困难:恒大集团在债务危机爆发后,融资渠道受限,难以获得资金支持。

2021年,恒大集团未能完成其40亿美元的债券偿还,导致信用评级下调。

四、倒闭原因分析(一)过度扩张恒大集团在扩张过程中,过度追求规模和速度,导致负债过高,资产质量下降。

过度扩张使得恒大集团在市场竞争中陷入被动,难以应对突如其来的风险。

恒大集团财务分析

0.68%

3.40%

恒大、万科、保利的资金结构对比

保利

95.92%

3.40%

0.68%

万科

90.21%

0.05%9.74%

恒大

80.86%

3.27% 15.87%

流动资产占用率 固定资产占用率 其他长期资产占用率

3.企业偿债能力

偿债能力分析指标

指标

2012

2013

2014

营运资金 流动比率

50,165,827, 101,180,924, 115,413,227,

2014流动比率处00于0 近三

000

流动比率

年的平均水平;流动比率

1.87

1.75

不到2,低于市场平均 值。

1.43

1.35

但是从报表得知恒大 2014年的存货为2400亿 元,仅次于万达地产,排 名第二,但其他流动负债 有所增加,导致流动比率 下降,表明恒大其偿付能

保利

恒大

万科

招商

速动比率分析

• 反映:企业的其他资产占有状况 • 2012年12.51% 2013年13.61% 2014年

15.87%

• 从右图可以看出,恒大地产三年的流动 资产的比重在80%

以上,说明该企业变现能力比较强而且相对 稳定,企业的应

变能力强,企业近期的经营风险不大,但是

资金结构

12.51% 3.58%

13.61% 3.27%

15.87% 3.27%

83.91%

83.11%

80.86%

2012

2013

2014

流动资产占用率

固定资产占用率

其他长期资产占用率

2.企业资金结构分析

恒大地产分析报告

恒大地产研究报告一、宏观与行业分析(一)国际经济展望2013年,世界经济仍将延续低速增长态势,但对刺激政策的依赖程度降低,复苏基础趋于稳固。

美国经济增速将略高于去年,欧元区仍难摆脱负增长,日本有望维持低速增长态势,主要新兴经济体增速放缓态势有望扭转。

全球金融形势将有所好转,但出现动荡的可能性依然存在。

国际大宗商品价格仍将高位震荡,但大幅上涨的可能性不大。

主要发达国家财政政策仍将趋紧,货币政策有望继续宽松。

我国仍将面临外需不足、贸易摩擦增多、输入性通胀压力增大,以及热钱冲击等严峻挑战。

去年下半年以来,世界经济增速再度放缓,美国经济复苏乏力,欧元区经济连续3个季度负增长,日本经济陷入停滞,主要新兴经济体增速放慢。

虽然当前世界经济增速较2010年大规模刺激政策作用下的快速回升明显回落,但私人消费和投资在促进经济增长中的作用趋于增强,表明世界经济增长对刺激政策的依赖程度下降,复苏基础趋于稳固。

总体看,国际金融危机影响继续,世界经济复苏艰难曲折,年内难以出现强劲复苏迹象,不稳定不确定因素较多,下行风险依然存在。

国际货币基金组织(IMF)预测,2013年世界经济增长3.5%,略高于2012年的3.2%;其中,发达国家增长1.4%,新兴市场和发展中国家增长5.5%。

世界经济复苏基础仍不稳固,金融市场缺乏实体经济的有力支撑。

美国财政悬崖问题仍未得到完全解决,欧元区重债国银行资产负债表持续恶化,意大利、西班牙等国仍存在主权债务违约风险,塞浦路斯危机的后续影响有待观察等。

这些因素都会影响投资者信心和金融市场稳定,全球金融市场再度出现动荡的可能性仍然较大。

表1-1:IMF世界主要家GDP预测资料来源:IMF, World Economic Outlook, April 2013图1-1:世界主要经济体未来GDP预测(二)国内经济概述2013年以来,我国经济继续保持平稳增长态势,增速稳定在7.7%左右,但经济运行中错综复杂的影响因素有所增加,平稳运行与隐忧风险并存。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010 0.506 0.503

无法复制的过去十年

【END】 Thanks for listening

利润率

图表标题

坐标轴标题

毛利率 营业成本利润率 净利润率

2012 0.387 0.3512 0.1706

2011 0.4988 0.4842 0.2496

2010 0.4122 0.4261 0.2259

每股盈利

图表标题

坐标轴标题

每股基本盈利 每股摊薄盈利

2012 0.613 0.604

2011 0.761 0.744

配股融资,偿还债务

• 今年1月16日晚间,恒大宣布其配股集资的 计划。其计划配售12亿股份,集资额最多 45亿元。市场消息称,截止16日深夜,配 股已获得了足额认购。恒大此次配售就是 主要用于偿还企业债,高盛认为经过此次 配售,可以降低恒大的净负债比率,由64% 降至53%,“是恒大经过往年进取扩张后, 修理其资产负债表的所需一步”。

盈利能力分析

主要非流动资产变动情况

物业及设备 土地使用权 无形资产

主要流动资产变动情况

开发中物业 持作出售竣工物业 应收账款 预付账款

营业额

营业额

营业额

总资产报酬率

总资产报酬率

坐标轴标题

总资产报酬率

2011 0.1438

2012 0.0789

运营成本增加

行政开支 其他经营成本

2012 2600664 1164213

恒大地产集团财务报表分析

(2010-2012)

小组成员:

胡潇锋 10ACCA3班 李易 10ACCA3班 肖运韡 10ACCA3班 赵一山 10ACCA3班 李欢 10ACCA3班 张志康 10ACCA3班 李小兰 08财2班 杨瑶 10国会3班

• 公司简介:恒大集团是在香港上市,以民生住宅产 业为主,集商业、酒店、体育及文化产业为一体的 特大型企业集团。

恒大总资产2400亿元,员工39000多人,在全国122 个主要城市拥有大型项目229个,连续三年土地储 备全国第一、在建面积全国第一、销售面积全国第 一、销售额稳居全国三甲。2012年,公司销售923 亿元,向国家纳税135亿元,创造就业岗位42万 个。

Байду номын сангаас

偿债能力分析

负债项目变化情况

长期借款 短期借款 应付账款 预收账款

2011 2161218 79162

2010 1384263 124957

融资成本/收入

2012 (33056)

2011 448598

2010 271798

进入城市最多的房企

• 截止2012年,恒大的218个项目分布于121 个城市。不限购城市占比76%;在其现有的 218个项目中,二三线城市项目占比 97.2%。