2012年自主品牌乘用车市场分析及2013年展望

学习日韩汽车发展经验发展中国自主品牌汽车工业

2.自主发展 (1974~1982年):经过前期 SKI)、

的不断投入。但企业要研发生产新车,特别是 具有 CKD组装 阶段 ,韩国积累 了一定 的汽车零部件 生产

自主品牌乘用车市场 占有率逐年下降,这与 自主品

2.政府行政管理体制阻碍汽车工业的发展。现

牌 汽车与合资、进 口汽车相 比,缺乏竞争力、老百 阶段我国乘用车企业新上项 目都要国家备案 同意,

姓的消费偏好有关,但更重要的是 ,我国自主 品牌 在 当前体制下,虽然取销 了项 目审批,但现在的备

5.5%。

阶段;1 993~2000年市场经济时期 的发展 阶段;

2012年,自主品牌乘用车销售 648.50万辆 , 2001年至今 ,入世后的冲击 阶段。

同比增长 6.1%,占乘用车销售市场的 41.9%,市 从 2001年至今,我国乘用车市场是国有品牌、

场份额同比下降 0.3个百分 点。其中, 自主品牌轿 合资品牌 、进 口品牌混合、但我国制造 的国外品牌

汽车发展过程中存在的严重战略性失误有关。我国 案制,实际是 变相 的审批。对新项 目的备案,若是

现行的汽车产业政策以 “高起点、专业化、大批量” 新上项 目,由国家发 改委 出具备案通知;若是技改

为 目标,以 “规模”和 “集 中度”为原则,保护在 项 目,由工业和信 息化部 出具备案通知。从 目前实

邢 台学 院学 报

2013年 第 2期

93

呢?为什 么非要限制 自主品牌乘用车的发展 。

从 2O世纪 60年代始,韩国汽车工业先后经历 SKD、

3.资金支持力度小,品牌培育能力差。汽车工 CKD方式,通过组装进 口零部件生产整车的方式起步。

2012年乘用车内外饰件行业分析报告

2012年乘用车内外饰件行业分析报告2012年2月目录一、行业划分 (5)二、行业监管体制和政策趋势 (5)1、行业监管体制 (5)2、主要行业政策 (6)三、汽车行业发展概况 (7)1、国际汽车行业情况 (7)2、国内汽车行业情况 (9)(1)我国汽车工业的发展历史 (9)(2)我国汽车行业的发展趋势 (10)①外资车企加大在华投资,中国成为更多高端品牌的制造基地 (10)②中国整车行业产品结构不合理、技术水平总体不高、自主开发能力薄弱等问题依然突出 (11)③自主品牌汽车发展势头迅猛 (11)④节能减排成为我国汽车发展方向 (12)(2)我国汽车行业的发展概况 (12)①我国汽车行业的整体情况 (12)②汽车行业饱和度分析 (13)③国内乘用车销售情况 (14)④中国对高档轿车有刚性需求 (16)⑤中高端乘用车制造商数量呈增加趋势 (17)四、乘用车内外饰件行业情况 (17)1、乘用车内外饰件系统的介绍 (18)(1)乘用车内饰件系统 (18)(2)乘用车外饰件系统 (19)2、乘用车内外饰件系统的技术特点 (20)(2)表面处理技术特点 (21)3、乘用车内外饰件行业的经营模式 (21)4、乘用车内外饰件行业发展趋势 (22)(1)全球采购、模块化供货、同步开发、整体方案设计外包的供求趋势 (22)(2)乘用车内外饰件供应产业链纵向一体化和产品线横向一体化的发展趋势 (22)(3)乘用车内外饰件技术进步的发展趋势 (23)(4)国际乘用车内外饰件企业产业转移速度加快 (23)(5)乘用车内外饰件用铝合金材料呈增长势头 (24)5、我国乘用车内外饰件行业对下游整车厂的配套模式 (24)6、国内乘用车内外饰件行业的发展概况 (25)五、乘用车内外饰件行业上下游产业链 (26)六、乘用车内外饰件行业的周期性、季节性及区域性特征 (28)七、乘用车内外饰件行业进入壁垒 (29)1、产品质量技术壁垒 (29)2、规模及资金壁垒 (29)3、市场壁垒 (30)4、管理技术壁垒 (30)八、市场供求状况及变动原因 (31)九、行业利润水平的变动趋势及原因 (32)十、影响我国乘用车内外饰件行业发展的有利、不利因素 (33)1、有利因素 (33)(1)国家产业政策支持 (33)(2)人均GDP的增长和城市化率的提高 (33)(3)国际化采购向我国转移 (33)(1)部分整车厂规模小、集中度低 (34)(2)起步晚、研发能力不强,导致国际竞争力不足 (34)十一、行业主要企业 (35)1、敏实集团 (35)2、上海瑞尔 (35)3、井上华光 (35)4、贵州红阳 (35)5、京威股份 (36)一、行业划分在我国汽车工业协会统计中,将汽车行业划分为汽车摩托车整车、改装汽车、车用发动机、汽车摩托车配件等。

2012年中国新车质量研究SM(IQS)报告

根据J.D. Power亚太公司今天发布的2012年中国新车质量研究SM(IQS)报告显示,中国汽车制造商在新车质量方面取得显著进步,不仅缩小了自主和国际品牌之间差距,而且在行业平均问题发生率方面创造了历史新低。

J.D. Power亚太公司中国新车质量研究已经进入第13个年头。

这项研究衡量新车车主购车后2-6 个月内经历的问题,并将新车质量问题明确划分为两大类:设计问题以及产品缺陷和故障。

新车质量的综合得分以每百辆车的问题数(PP100)来衡量,分数越低表明问题发生率越低,质量也越高。

自主品牌在2011年与2010年相比在新车质量方面的表现略有下降,而在2012年自主品牌取得了显著进步。

自主品牌的总体平均问题发生率从 2011年232个PP100减至2012年212个PP100,与国际品牌之间的差距缩小至95个PP100。

国际品牌的新车质量也取得了进步,从 2011年的131个PP100减至2012年的117个PP100。

J.D. Power亚太公司中国区副总裁兼董事总经理梅松林博士表示:“自主品牌在新车质量方面的进步速度在2012年超过了行业平均水平。

我们看到了在不同方面的显著提升,尤其在手动变速箱易于换档、刹车粉尘和燃油效率方面。

然而尽管自主品牌车型在总体上取得了这一里程碑式的成绩,但在品牌层面上没有一个自主品牌超过新车质量行业平均水平。

这表明未来具有很大的持续改进空间。

”2012年行业总体新车质量平均为146个PP100,实现了从2000年新车质量研究发布以来最低的问题发生率。

新车质量问题比2011年平均减少了16个PP100;而行业的进步主要归功于韩系品牌和自主品牌的提升。

另外一个推动整个行业进步的因素是中国汽车市场逐步从低端车型向高端车型转移,而高端车型细分市场一直具有较少的新车质量问题。

来自 J.D. Power在汽车情报和预测方面的战略合作伙伴LMC Automotive的数据显示,SUV和豪华车(包括入门豪华车、豪华车和豪华 SUV)的市场份额从2011年到2012年分别增长了4%和3% 。

2012年中国新能源汽车产销报告

(三) 国际重要行业信息

自燃调查结束 沃蓝达电动车逃过一劫

1月27日,曾面临电动汽车业最大危机的通用汽车终于“逃过一劫”,奥巴马政府停止对通用公司雪佛兰沃蓝达插电式混合动力车的安全事故调查,称政府对通用公司提出的安全修复方案很满意,不对该车进行召回。美国国家公路交通安全管理局也NHTSA发布了新的临时安全规则,处理电动车安全事故。

4分钟搞定 国内最大电动车充换电站落成

北京市电力部门相关负责人29日表示,国内规模最大的北京高安屯电动汽车充换电站已通过北京市新能源汽车联席会专家组的验收,春节后正式投入运营。

“十二五”期间,北京市将重点建设电动公交车、环卫车、乘用车等各种电动车辆充换电站,形成站点多、覆盖面广、区域联系紧密的智能充换电服务网络体系。预计到2015年底,建成由6座大型集中充电站、250座充换电站、210座小型配送站组成的电动汽车充换电三级服务网络。目前北京地区已建设完成航天桥、延庆、熊猫环岛等12座充换电站,充电桩274个,能够满足1140辆电动公交车、乘用车和环卫车的充换电需求。

二、新能源汽车路线分析

2011年国内新能源汽车产销情况

车型

纯电动汽车

混合动力车

总量(/辆)

产量

5655

2713

8368

销量

5579

2580

8159

SUV发展特征分析及未来趋势展望

SUV发展特征分析及未来趋势展望作者:谌雨农来源:《时代汽车》2016年第12期摘要:近年来,国内外SUV市场均表现为迅猛生长的势头,在轿车市场有所缩减的情况下,SUV已经成为促进乘用车市场增长的中流砥柱,SUV不断火热的趋势已经成为社会各界研究的焦点。

鉴于此,本文主要针对SUV发展特征进行了系统的分析,并针对未来发展趋势进行了展望,在此基础上提出几点自主品牌的发展建议,仅供参考与借鉴。

关键词:SUV;发展特征;发展趋势;展望尽管我国最近几年的汽车市场增幅有所下降,但SUV市场仍变现为不断增长的趋势,在自主品牌与合资品牌持续竞争的进程中,一个十分明显的信号在于SUV价格持续下探,市场越来越成熟,竞争越来越趋于白热化。

处在上述趋势下,国内外各个企业均在持续增加SUV 的产量,试图利用SUV来占领更多的市场。

由此可知,随着我国经济近年来的不断发展,SUV市场不仅是国内表现为不断增长的势头,国外同样也表现为持续火热的状态,针对SUV 发展特征进行分析,展望未来发展趋势,就成为各个汽车企业未来一段时间共同关注度的重要课题。

1 SUV发展特征分析1.1市场占比不断增长进入到二十一世纪以来,随着我国经济的不断发展,广大人民群众的生活水平持续提升,我国汽车市场呈现为迅猛增长的态势,并在2009年与2010年政府政策的促进下,快速跃居为全球第一大汽车产销市场。

乘用车作为汽车市场的作用,通过2011年的调整以后,乘用车市场近年来恢复为稳定增长的势头。

而SUV作为乘用车市场的细分领域,更是表现为持续火热的现象,已经成为促进乘用车市场增长的中流砥柱,即便是乘用车行业处于调整阶段,其相应的市场增长率也高于25%。

从市场份额来看,SUV在乘用车市场中的占比则从2006年的4.4%快速上升到2015年的31%,短短时间,SUV市场份额就已经突破3成。

1.2消费结构产生变化最近几年来,SUV消费结构呈现为不断上移的趋势,中高端(15万元以上)表现为比重快速提升的趋势,特别是20万元以上的车型。

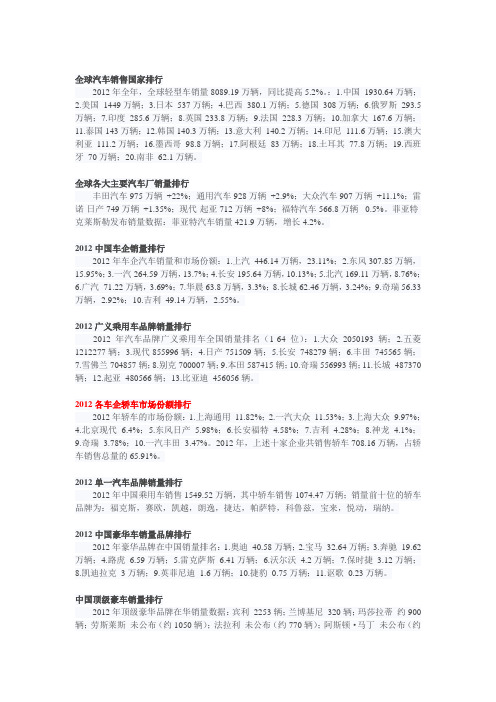

2012年汽车销量排行(按品牌)

全球汽车销售国家排行2012年全年,全球轻型车销量8089.19万辆,同比提高5.2%。

:1.中国1930.64万辆;2.美国1449万辆;3.日本537万辆;4.巴西380.1万辆;5.德国308万辆;6.俄罗斯293.5万辆;7.印度285.6万辆;8.英国233.8万辆;9.法国228.3万辆;10.加拿大167.6万辆;11.泰国143万辆;12.韩国140.3万辆;13.意大利140.2万辆;14.印尼111.6万辆;15.澳大利亚111.2万辆;16.墨西哥98.8万辆;17.阿根廷83万辆;18.土耳其77.8万辆;19.西班牙70万辆;20.南非62.1万辆。

全球各大主要汽车厂销量排行丰田汽车975万辆+22%;通用汽车928万辆+2.9%;大众汽车907万辆+11.1%;雷诺-日产749万辆+1.35%;现代-起亚712万辆+8%;福特汽车566.8万辆-0.5%。

菲亚特-克莱斯勒发布销量数据:菲亚特汽车销量421.9万辆,增长4.2%。

2012中国车企销量排行2012年车企汽车销量和市场份额:1.上汽446.14万辆,23.11%;2.东风307.85万辆,15.95%;3.一汽264.59万辆,13.7%;4.长安195.64万辆,10.13%;5.北汽169.11万辆,8.76%;6.广汽71.22万辆,3.69%;7.华晨63.8万辆,3.3%;8.长城62.46万辆,3.24%;9.奇瑞56.33万辆,2.92%;10.吉利49.14万辆,2.55%。

2012广义乘用车品牌销量排行2012年汽车品牌广义乘用车全国销量排名(1-64位):1.大众2050193辆;2.五菱1212277辆;3.现代855996辆;4.日产751509辆;5.长安748279辆;6.丰田745565辆;7.雪佛兰704857辆;8.别克700007辆;9.本田587415辆;10.奇瑞556993辆;11.长城487370辆;12.起亚480566辆;13.比亚迪456056辆。

我国汽车行业发展现状分析

我国汽车行业发展现状分析摘要:中国加入世贸组织以来,国外的汽车企业陆续进入中国市场,我国汽车企业的发展经历了建设、成长、高速发展三个阶段,就现阶段来说,汽车行业发展迅速、势头良好,与汽车相关的行业尤其是4S店如雨后春笋般兴起,各大车企掀起扩张网点的热潮并没有因为原料价格和油价攀升等因素而降低。

一场关于汽车行业的讨论日趋白热化。

关键词:汽车行业,发展历程,销售模式,制约瓶颈,前景展望我国汽车企业经过50多年的建设和发展,从无到有,从少到多,已经形成了以大型骨干企业集团为主的各种车型生产基地。

汽车工业在国民经济中的重要地位已被广泛确认。

以独立自主为基础,以发展轿车工业为重点,以大集体为主体,逐部促进联合重组,优化产业结构,实现规模经济;同时以我为主,吸收国外先进技术,联合开发,建立起自主发展的中国汽车企业体系已为时不远了。

一、回顾我国汽车工业的发展历程1、初创阶段(1953年~1978年)1953年7月,第一汽车制造厂开始在长春市兴建,毛泽东主席亲自为该厂题写“第一汽车制造厂奠基纪念”。

1956年10月起开始大批生产载重量为4t的解放CA10系列货车,从而结束了中国不能生产汽车的历史。

1958年该厂又试制出我国第一辆轿车,毛泽东主席乘坐后表示赞赏,并勉励一汽人继续为我国汽车工业做出贡献。

随着社会经济的发展,一汽的批量生产和其他一些汽车厂的相继投产仍无法满足经济发展和国防建设对其产品品种和数量的需求,汽车企业蕴藏着巨大的发展潜力。

于是国家决定在内地再新建一批汽车工业骨干企业。

1968年在湖北省十堰市开始动工兴建我国规模最大的第二期制造厂,随后又建成了生产重型汽车的四川汽车制造厂和陕西汽车制造厂。

这三大汽车基地的建成,标志着我国已具备了独立开发载货汽车产品及主要依靠自己力量设计和装备大中型载货汽车厂的能力。

据统计:1966-1980年,我国汽车总投资51亿元,15年中产量由年产5.6万辆增加到22万辆,产值由20.1亿元增加到88.4亿元。

2012年11月家用轿车销量排行榜

2012年11月家用轿车销量排行榜系别品牌车型车级类别生产性质11月还有家用轿车销量排行榜-mpv销量排行榜-比亚迪汽车销量-suv销量排行榜-可以查看./xiaoliangpaixingbang/13144.Htm美国雪佛兰赛欧3厢A0 car 上海通用代工组装23910 德国大众Lavida朗逸A car 上海大众代工组装31697 美国别克凯越 A car 上海通用代工组装23381德国斯柯达明锐 A car 上海大众代工组装22886高丽现代悦动 A car 现代北京代工组装22216德国大众帕萨特 B car 上海大众代工组装25272德国大众宝来 A car 一汽大众代工组装20119美国福特福克斯三厢 A car 长安福特代工组装19571 高丽现代瑞纳A0 car 现代北京代工组装21924中国奔腾B50 A car 一汽轿车自主技术18910德国大众途观 A suv 上海大众代工组装12106日本丰田花冠 A car 一汽丰田代工组装19518中国长城腾翼C30 A car 长城汽车自主技术16354德国宝马5系 C car 华晨宝马代工组装16568德国大众捷达 A car 一汽大众代工组装18844美国别克英朗GT A car 上海通用代工组装18977中国长城哈弗H6 A suv 长城汽车自主技术15120中国荣威350 A car 上海汽车二手技术13428美国别克君威 B car 上海通用代工组装9587中国帝豪EC7 A car 吉利汽车自主技术12305高丽现代ix35 A suv 北京现代代工组装14580法国雪铁龙世嘉三厢 A car 神龙汽车代工组装16670 日本马自达 6 B car 一汽马自达代工组装13209美国别克君越 B car 上海通用代工组装13865中国夏利夏利A0 car 天津一汽自主技术12389中国奇瑞QQ A00 car 奇瑞汽车自主技术11996中国力帆320 A0 car 力帆汽车自主技术12348德国大众高尔夫 A car 一汽大众代工组装14698德国奥迪Q5 A suv 一汽大众代工组装7946美国雪佛兰迈锐宝 B car 上海通用代工组装10445 德国奔驰E级 C car 北京奔驰代工组装10126中国海马福美来 A car 海马汽车自主技术8252日本日产轩逸 B car 东风日产代工组装9539德国大众迈腾 B car 一汽大众代工组装8666高丽起亚赛拉图 A car 东风悦达起亚代工组装9429 德国奥迪A4 B car 一汽大众代工组装7697中国长城哈弗M4 A suv 长城汽车自主技术7981高丽起亚智跑 A suv 东风悦达起亚代工组装8491日本本田思域 A car 东风本田代工组装9204德国大众桑塔纳 A car 上海大众代工组装7595中国比亚迪S6 A suv 比亚迪汽车自主技术7765中国奇瑞瑞虎 A suv 奇瑞汽车自主技术8131中国东风菱智 B mpv 东风柳州自主技术6850日本日产骐达 A car 东风日产代工组装11674美国别克英朗XT A car 上海通用代工组装10044日本日产阳光 A car 东风日产代工组装6429中国东风景逸 B mpv 东风柳州自主技术5300中国比亚迪L3 A car 比亚迪汽车自主技术8205中国比亚迪F3速锐 A car 比亚迪汽车自主技术7262 美国雪佛兰科鲁兹 A car 上海通用代工组装6116法国雪铁龙爱丽舍 A car 神龙汽车代工组装5521中国长城腾翼C50 A car 长城汽车自主技术1182 德国大众速腾 A car 一汽大众代工组装10267中国长城哈弗H5 A suv 长城汽车自主技术6115德国大众桑塔纳志俊 A car 上海大众代工组装7479 日本铃木北斗星A0 car 昌河铃木代工组装7120日本本田雅阁 B car 广汽本田代工组装5436美国福特福克斯两厢 A car 长安福特代工组装7434 日本本田CR-V A suv 东风本田代工组装12559德国大众新POLO A0 car 上海大众代工组装5637 法国标致308 A car 神龙汽车代工组装3797美国福特蒙迪欧致胜 B car 长安福特代工组装7856美国别克GL8 C mpv 上海通用代工组装5617高丽起亚K3 A car 东风悦达起亚代工组装10313德国斯柯达昊锐 A car 上海大众代工组装3724日本铃木奥拓A00 car 长安铃木代工组装5983中国江淮和悦 A car 江淮汽车自主技术7584美国福特嘉年华两厢A0 car 长安福特代工组装5108中国比亚迪F3 A car 比亚迪汽车自主技术7990中国长安悦翔V3 A car 长安汽车自主技术5649中国江淮瑞风 B mpv 江淮汽车自主技术4350高丽现代名驭 A car 现代北京代工组装5539高丽现代索纳塔 B car 现代北京代工组装6581中国奇瑞风云2 A0 car 奇瑞汽车自主技术5603日本本田思迪锋范 A car 广汽本田代工组装5219美国雪佛兰乐驰Spark A00 car 上海通用代工组装3931 中国力帆620 A car 力帆汽车自主技术5223中国英伦金刚A0 car 吉利汽车自主技术5049日本马自达3星骋三厢 A car 长安马自达代工组装5570 高丽起亚K2 A0 car 东风悦达起亚代工组装9484中国英伦金鹰A0 car 吉利汽车自主技术6396日本铃木雨燕A0 car 长安铃木代工组装4889中国理念S1 A0 car 广州本田淘汰车5645中国一汽森雅 A mpv 一汽吉林淘汰技术4504中国奇瑞旗云3 A car 奇瑞汽车自主技术4789中国全球鹰熊猫A00 car 吉利汽车自主技术5905 中国全球鹰GX7 B suv 吉利汽车自主技术4847法国标致307两厢 A car 神龙汽车代工组装4507中国宝骏630 A car 上汽通用五菱淘汰车4850中国长安悦翔 A car 长安汽车自主技术6203日本丰田锐志 B car 一汽丰田代工组装3803高丽起亚狮跑 A suv 东风悦达起亚代工组装4110 德国奔驰GLK300 B suv 北京奔驰代工组装3120日本丰田凯美瑞 B car 广汽丰田代工组装5089高丽现代途胜 A suv 北京现代代工组装5000日本丰田汉兰达 A suv 广汽丰田代工组装5709中国MG MG6 A car 上海汽车自主技术3367中国奇瑞E5 A car 奇瑞汽车自主技术4657中国东南菱致 A car 东南汽车淘汰技术9710高丽起亚秀尔 A car 东风悦达起亚代工组装4579中国东南菱悦 A car 东南汽车淘汰技术2732中国江淮悦悦A0 car 江淮汽车自主技术5778中国江淮同悦 A car 江淮汽车自主技术2493中国传祺传祺GS5 B suv 广汽乘用车淘汰技术4622 日本日产天籁 B car 东风日产代工组装3174中国海马骑士 A suv 海马汽车自主技术4001中国力帆X60 A suv 力帆汽车自主技术3632中国英伦SC3 A car 吉利汽车自主技术4112美国雪佛兰赛欧两厢A0 car 上海通用代工组装2079 中国风神H30 A car 东风乘用车自主技术4871中国启辰D50 A car 东风日产淘汰车3218中国众泰5008 A suv 众泰汽车自主技术3207中国一汽威志三厢A0 car 天津一汽自主技术3813 中国中华V5 A suv 华晨汽车自主技术3051中国江淮和悦RS A mpv 江淮汽车自主技术4363中国英伦SC7 A car 吉利汽车自主技术2477日本丰田卡罗拉 A car 一汽丰田代工组装3035中国莲花L5掀背 A car 青年汽车代工组装3677TW省纳智捷捷大7 A suv 东风裕隆代工组装2961 德国大众CC A car 一汽大众代工组装3006日本日产骊威 A car 东风日产代工组装2939日本马自达睿翼 A car 一汽马自达代工组装3267中国风神A60 A car 东风乘用车淘汰技术3112德国大众Crosspolo A0 car 上海大众代工组装3339 日本日产骊威劲锐 A car 东风日产代工组装4169德国大众途安 A mpv 上海大众代工组装3791日本本田飞度A0 car 广汽本田代工组装1893中国长安奔奔迷你A00 car 长安汽车自主技术2538 中国长安CX30 A car 长安汽车自主技术3258中国力帆520i A car 力帆汽车自主技术3093中国众泰Z300 A0 car 众泰汽车自主技术2523中国力帆520 A car 力帆汽车自主技术2089日本日产逍客 A suv 东风日产代工组装4947中国中华H530 A car 华晨汽车自主技术3322中国北汽E系列 A car 北京汽车制造厂自主技术1829 中国中华H230 A car 华晨汽车自主技术4912中国长安逸动 A car 长安汽车自主技术3503中国奇瑞旗云2 A0 car 奇瑞汽车自主技术3205中国奔腾B70 A car 一汽轿车自主技术1555高丽起亚K2两厢A car 东风悦达起亚代工组装2702 中国比亚迪F0 A00 car 比亚迪汽车自主技术1927日本思铭思铭 A car 东风本田淘汰车1566日本丰田雅力士A0 car 广汽丰田代工组装1922中国莲花L3三厢 A car 青年汽车代工组装3967日本三菱蓝瑟翼神 A car 东南汽车代工组装2012法国雪铁龙C5 A car 神龙汽车代工组装9305中国华泰圣达菲 A suv 恒通华泰自主技术2381法国标致408 B car 神龙汽车代工组装1724中国奇瑞旗云1 A00 car 奇瑞汽车自主技术2653日本丰田RA V4 A suv 一汽丰田代工组装4930中国海马普力马 A mpv 一汽海南自主技术1762中国长安CX20 A0 car 长安汽车自主技术2854法国标致508 A car 神龙汽车代工组装1744高丽起亚锐欧A0 car 东风悦达起亚代工组装1460日本马自达 3 A car 长安马自达代工组装2833中国东风帅客 A mpv 日产郑州自主技术1615中国全球鹰远景 A car 吉利汽车自主技术1247高丽起亚K5 B car 东风悦达起亚代工组装417中国帝豪EC8 B car 吉利汽车自主技术1367德国宝马3系 B car 华晨宝马代工组装2098德国宝马X1 A suv 华晨宝马代工组装1498日本日产NV200 A mpv 郑州日产代工组装597中国长丰黑金刚 A suv 长丰汽车自主技术813中国凯迪拉克SLS A car 上海通用代工组装1011中国瑞麒X1 A suv 奇瑞汽车自主技术561中国黄海SUV A suv 黄海汽车自主技术1195德国奔驰C级A car 北京奔驰代工组装1229高丽起亚福瑞迪 A car 东风悦达起亚代工组装1695日本马自达3星骋两厢 A car 长安马自达代工组装1556 法国标致207两厢A0 car 神龙汽车代工组装2468中国启辰R50 A car 东风日产淘汰车1681日本本田歌诗图 A car 广汽本田代工组装3878中国奔腾B90 A car 一汽轿车自主技术2024日本日产玛驰A0 car 东风日产代工组装1402法国雪铁龙C2 A0 car 神龙汽车代工组装1553中国风神S30 A car 东风乘用车自主技术1469中国英伦SC6 A car 吉利汽车自主技术871中国荣威950 C car 上海汽车二手技术125中国比亚迪G3 A car 比亚迪汽车自主技术2462中国江铃陆风 A suv 江铃汽车自主技术1372中国一汽威志V2 A0 car 天津一汽自主技术1094 中国瑞麒G3 A car 奇瑞汽车自主技术4725德国斯柯达晶锐A0 car 上海大众代工组装967中国华泰B35 A suv 恒通华泰自主技术1104中国众泰江南奥拓A00 car 众泰汽车淘汰技术1037 中国中华骏捷FSV A car 华晨汽车自主技术1269 中国比亚迪G6 B car 比亚迪汽车自主技术738中国金杯阁瑞斯 B mpv 华晨汽车自主技术1433 日本铃木天语 A car 长安铃木代工组装1015中国海马丘比特A0 car 海马汽车自主技术614中国全球鹰GC7 A car 吉利汽车自主技术1429中国荣威W5 A suv 上海汽车二手技术1289法国标致307三厢 A car 神龙汽车代工组装3806中国MG MG3 A0 car 上海汽车自主技术1249中国长城炫丽A0 car 长城汽车自主技术786中国莲花L5 A car 青年汽车代工组装807日本丰田威驰A0 car 一汽丰田代工组装517中国长城腾翼C20R A car 长城汽车自主技术1029中国传祺传祺 B car 广汽乘用车淘汰技术1392中国奇瑞A3三厢A car 奇瑞汽车自主技术1206中国双环SCEO A suv 双环汽车自主技术858中国长城哈弗M2 A suv 长城汽车自主技术158中国长城腾翼V80 A mpv 长城汽车自主技术646中国江淮瑞鹰 A suv 江淮汽车自主技术928美国雪佛兰爱唯欧三厢A0 car 上海通用代工组装688 日本丰田普拉多 A suv 一汽丰田代工组装685日本本田奥德赛 B mpv 广汽本田代工组装1302中国全球鹰自由舰A0 car 吉利汽车自主技术 1中国荣威550 B car 上海汽车二手技术801高丽现代朗动 A car 现代北京代工组装529日本丰田皇冠 C car 一汽丰田代工组装505法国标致207三厢A0 car 神龙汽车代工组装160中国MG MG5 A car 上海汽车自主技术1031日本铃木羚羊A0 car 长安铃木代工组装222中国双环小贵族 A car 双环汽车自主技术1112日本三菱帕杰罗 A suv 长丰汽车代工组装234德国奔驰唯雅诺 C mpv 福建戴姆勒代工组装398 中国莲花L3两厢 A car 青年汽车代工组装407美国福特嘉年华三厢A0 car 长安福特代工组装418 中国中兴无限 A suv 河北中兴自主技术483中国海马王子A00 car 海马汽车自主技术816日本日产奇骏 A suv 东风日产代工组装890德国奥迪A6 C car 一汽大众代工组装579中国中华骏捷FRV A car 华晨汽车自主技术381中国奇瑞A1 A0 car 奇瑞汽车自主技术377中国奇瑞A3两厢A car 奇瑞汽车自主技术825德国奔驰威霆 C mpv 福建戴姆勒代工组装305日本日产帕拉丁 A suv 郑州日产代工组装318中国中华骏捷 A car 华晨汽车自主技术463高丽起亚远舰 A car 东风悦达起亚代工组装336日本本田艾力绅 A mpv 东风本田代工组装551中国众泰朗悦 A mpv 众泰汽车自主技术393高丽现代伊兰特 A car 现代北京代工组装687中国四川汽车野马F12 A suv 野马自主技术562中国海马爱尚A00 car 海马汽车自主技术821中国众泰Z200HB A0 car 众泰汽车自主技术291中国长城凌傲A0 car 长城汽车自主技术178中国福田蒙派克 B mpv 北汽福田自主技术384日本丰田兰德酷路泽 A suv 一汽丰田代工组装404中国北汽吉普 A suv 北京汽车制造厂自主技术415中国江铃驭胜 A suv 江铃汽车自主技术417中国众泰Z200 A0 car 众泰汽车自主技术277中国四川汽车野马F10 A suv 野马自主技术271德国大众POLO GTI A0 car 上海大众代工组装203日本铃木利亚纳A0 car 昌河铃木代工组装748法国雪铁龙世嘉两厢 A car 神龙汽车代工组装105日本丰田逸致 A mpv 广汽丰田代工组装1437美国雪佛兰景程 A car 上海通用代工组装2040中国哈飞赛马A0 car 合飞汽车自主技术13德国大众高尔夫GTI A car 一汽大众代工组装206美国雪佛兰爱唯欧两厢A0 car 上海通用代工组装205 中国昌河爱迪尔A00 car 昌河汽车自主技术184中国吉奥奥轩GX5 A suv 吉奥汽车自主技术167中国比亚迪E6 A car 比亚迪汽车自主技术123中国昌河派喜A0 car 昌河汽车淘汰技术172中国福田迷迪 A mpv 北汽福田自主技术170日本马自达8 C mpv 一汽马自达代工组装40中国威麟V5 A mpv 奇瑞汽车自主技术229美国福特S-MAX B mpv 长安福特代工组装125日本马自达2两厢A0 car 长安马自达代工组装101 日本三菱蓝瑟 A car 东南汽车代工组装180中国比亚迪G3R A car 比亚迪汽车自主技术126中国荣威750 C car 上海汽车二手技术132中国瑞麒M1 A0 car 奇瑞汽车自主技术25中国吉奥帅舰 A suv 吉奥汽车自主技术120中国开瑞优雅 A mpv 奇瑞汽车自主技术507中国长丰猎豹飞腾 A suv 长丰汽车自主技术115中国比亚迪F3DM A car 比亚迪汽车自主技术95中国一汽欧朗 A car 天津一汽自主技术115中国北汽勇士 A suv 北京汽车制造厂自主技术220 高丽现代雅绅特A0 car 现代北京代工组装50中国奇瑞风云2两厢A0 car 奇瑞汽车自主技术109 中国沃尔沃S80 C car 长安沃尔沃代工组装662中国哈飞路宝A00 car 合飞汽车自主技术281日本丰田普锐斯 A car 一汽丰田代工组装29中国瑞麒G5 A car 奇瑞汽车自主技术107中国东风奥丁 A suv 郑州日产自主技术47中国奇瑞东方之子 A car 奇瑞汽车自主技术38日本三菱君阁 A mpv 东南汽车代工组装72中国东风御轩 A mpv 郑州日产自主技术33中国四川汽车野马F99 A suv 野马自主技术20中国比亚迪F6 B car 比亚迪汽车自主技术15中国比亚迪M6 A mpv 比亚迪汽车自主技术98中国中华尊驰 A car 华晨汽车自主技术99中国陆风风尚 A mpv 江铃控股自主技术45日本马自达2劲翔A0 car 长安马自达代工组装56 中国比亚迪F3R A car 比亚迪汽车自主技术54中国北汽陆霸 A suv 北京汽车制造厂自主技术15 中国长丰猎豹CS6 A suv 长丰汽车自主技术46中国奇瑞旗云5 A car 奇瑞汽车自主技术24美国别克林荫大道 C car 上海通用代工组装16中国威麟X5 A suv 奇瑞汽车自主技术93日本三菱戈蓝 A car 东南汽车代工组装19中国一汽威乐A0 car 天津一汽自主技术59中国瑞麒G6 A car 奇瑞汽车自主技术63中国江淮宾悦 A car 江淮汽车自主技术 6日本本田思铂睿 A car 东风本田代工组装592中国MG MG7 A car 上海汽车自主技术19中国华泰特拉卡 A suv 恒通华泰自主技术21中国美亚美亚suv A suv 美亚汽车自主技术 5中国英伦TX4 B car 吉利汽车自主技术 1中国吉奥GS50奥轩 A suv 吉奥汽车自主技术245 日本日产楼兰 A suv 东风日产代工组装11美国克莱斯勒大捷龙 B mpv 东南汽车代工组装 1中国长安CX30两厢 A car 长安汽车自主技术 5中国华泰B11 A car 恒通华泰自主技术29中国开瑞优翼 A mpv 奇瑞汽车自主技术中国哈飞赛豹 A car 合飞汽车自主技术中国美亚海狮 C mpv 美亚汽车自主技术195中国沃尔沃S40 A car 长安沃尔沃代工组装高丽现代i30 A car 现代北京代工组装 2高丽现代瑞纳两厢A0 car 现代北京代工组装法国雪铁龙凯旋 A car 神龙汽车代工组装中国一汽威姿 A car 天津一汽自主技术中国海马 3 A car 海马汽车自主技术高丽现代领翔 A car 现代北京代工组装中国江铃宝威6477DA A suv 江铃汽车自主技术德国大众POLO劲取A0 car 上海大众代工组装中国长城哈弗H系列 A suv 长城汽车自主技术中国长城酷熊 A car 长城汽车自主技术中国比亚迪S8 A car 比亚迪汽车自主技术中国比亚迪福莱尔 A car 比亚迪汽车自主技术菲亚特菲翔 A car 广汽菲亚持代工组装7193中国长安长安CS35 A suv 长安汽车自主技术2539 中国金杯S50 金杯 B suv 华晨汽车合计 3还有家用轿车销量排行榜-mpv销量排行榜-比亚迪汽车销量-suv销量排行榜-可以查看./carphb/Index.Htm/mpvxlphb/Index.Htm/suvqcxlph/Index.Htm。

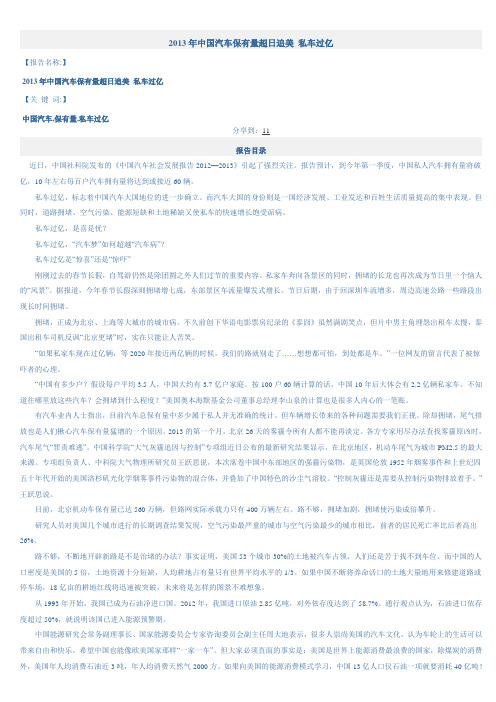

2013年中国汽车保有量分析

2013年中国汽车保有量超日追美私车过亿【报告名称:】2013年中国汽车保有量超日追美私车过亿【关键词:】中国汽车,保有量,私车过亿分享到:11报告目录近日,中国社科院发布的《中国汽车社会发展报告2012—2013》引起了强烈关注。

报告预计,到今年第一季度,中国私人汽车拥有量将破亿,10年左右每百户汽车拥有量将达到或接近60辆。

私车过亿,标志着中国汽车大国地位的进一步确立。

而汽车大国的身份则是一国经济发展、工业发达和百姓生活质量提高的集中表现。

但同时,道路拥堵、空气污染、能源短缺和土地稀缺又使私车的快速增长饱受诟病。

私车过亿,是喜是忧?私车过亿,“汽车梦”如何超越“汽车病”?私车过亿是“惊喜”还是“惊吓”刚刚过去的春节长假,自驾游仍然是除团圆之外人们过节的重要内容。

私家车奔向各景区的同时,拥堵的长龙也再次成为节日里一个恼人的“风景”。

据报道,今年春节长假深圳拥堵增七成,东部景区车流量爆发式增长。

节日后期,由于回深圳车流增多,周边高速公路一些路段出现长时间拥堵。

拥堵,正成为北京、上海等大城市的城市病。

不久前创下华语电影票房纪录的《泰囧》虽然满剧笑点,但片中男主角埋怨出租车太慢,泰国出租车司机反讽“北京更堵”时,实在只能让人苦笑。

“如果私家车现在过亿辆,等2020年接近两亿辆的时候,我们的路就别走了……想想都可怕,到处都是车。

”一位网友的留言代表了被惊吓者的心理。

“中国有多少户?假设每户平均3.5人,中国大约有3.7亿户家庭。

按100户60辆计算的话,中国10年后大体会有2.2亿辆私家车。

不知道往哪里放这些汽车?会拥堵到什么程度?”美国奥本海默基金公司董事总经理李山泉的计算也是很多人内心的一笔账。

有汽车业内人士指出,目前汽车总保有量中多少属于私人并无准确的统计。

但车辆增长带来的各种问题需要我们正视。

除却拥堵,尾气排放也是人们揪心汽车保有量猛增的一个原因。

2013的第一个月,北京26天的雾霾令所有人都不能再淡定。

2014-2015年全国乘用车市场及中国进口汽车市场分析

2014-2015年全国乘用车市场及中国进口汽车市场分析国机汽车股份有限公司2015年1月8日目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望汽车市场保持中高速增长:2014年1-11月汽车内需销量2159万辆,其中乘用车(内需)销售1632万辆,增长11.6%;预计全年汽车内需销量2400万辆,增长8%,乘用车(内需)销售1820万辆,增长12%*乘用车(内需)销售量指:国产广义乘用车(含微客)国内销售量+进口乘用 车销售量2000年-2014年11月全国乘用车(内需)销售量*2000年-2014年11月全国汽车(内需)销售量2000年-2014年11月全国乘用车季度(内需)销售走势2014年乘用车市场特征1-豪华车市场迅猛扩张2007年-2014年主要豪华品牌在华取得高速发展情况2002年-2014年11月豪华车与乘用车(内需)销售增长率情况2001年-2014年11月豪华车占乘用车(内需)销售份额情况2000年-2014年11月自主品牌 占全汽车(内需)销售份额情况2014年乘用车市场特征2-SUV持续高速发展2001年-2014年11月 SUV占乘用车(内需)销售份额情况2002年-2014年11月SUV与乘用车(内需)销售增长率情况2014年乘用车市场特征3-汽车级别大型化2011年-2014年11月分级别乘用车(内需)销售增长率情况2014年乘用车市场特征4-价位高端化2011年-2014年11月分价位乘用车(内需)销售增长率情况2000年-2014年11月5万元以下乘用车(内需)销售增长率情况2015年乘用车市场展望及未来趋势:将以中高速再发展10年,需求增长率大致相当于GDP 速度的1.5倍;综合考虑预测2015年乘用车(内需)销售2010万辆,增长10.5%⏹对应7%的新常态,按1.5倍关系测算,乘用车基本维持在10%;⏹ 2014年上半年增速达到14%,主要是恐慌购买2015年乘用车市场展望及未来趋势:限购政策带来的恐慌性购买,对乘用车销售仍将会带来短期性刺激作用,并起到决定性作用分城市级别乘用车(内需)销售增长率情况2014年上半年乘用车(内需)销售增速为13.3%,其中的3.6个百分点由限购因素拉动1级城市的天津和杭州分别于2013年12月和2014年3月宣布限购1、2级城市乘用车(内需)销售增长率情况公司 丰田 大众 通用 雷诺-日产 现代-起亚 福特 菲亚特-克莱斯勒 本田 PSA 宝马 奔驰 全球 销量 998 973.1 971.5826.6756 633 442.4 416.1 281.9 165.5 146.2 中国 销量 98.2 325.0 154.6(不含五菱) 89.2164.6 95.5 14.7 73.1 55.6 37.2 22.1 占全球比重9.8%33.4%15.9%10.8%21.8%15.1%3.3%17.6%19.7%22.5%15.1%2013年跨国汽车公司在中国的发展情况2015年乘用车市场展望及未来趋势:竞争加剧、供大于求成为新常态跨国公司在中国的发展规划 公司 丰田 大众 通用 雷诺- 日产 现代- 起亚 福特 菲亚特- 克莱斯勒 本田 PSA 2013年 销量 98.2 325.0217.7 (含五菱) 89.2 164.695.514.7 73.155.62020 计划 销量200 以上600 500 (含五菱)260 以上260 150 90 以上180 150目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望配额时代 规范化期平稳增长期 “供过于求”新常态中国进口汽车市场的“配额时代”“品牌管理办法”改变中国进口汽车市场格局1990-2004 2015以后 新常态、新政策、新模式下的市场格局新变化2005-2008 2009-2011 刚性需求与“量产化全系竞争”推动市场规模迅速壮大中国进口汽车市场-发展沿革2012-2014 进口汽车供大于求已经成为新常态配额时代:从保护到开放,入世将中国进口汽车市场主体交还给市场,取消进口配额前倒卖许可证的局面基本结束规范化期:从繁荣到健康,中国进口汽车市场走向市场化、规范化,进口车市场呈现几何倍数的增长平稳增长期:中国进口汽车市场系统性竞争助力汽车产业成熟发展。

汽车市场2013年3月分析报告

汽车市场2013年3月分析报告2013年4月目录一、整体表现:3月汽车销量创历史新高 (3)二、乘用车市场一一终端需求强劲日系持续下行 (4)1、分国别市场表现一一日系份额维持低位 (5)2、乘用车库存—厂家库存略有回升 (6)3、轿车维持较快增长中低端轿车表现较好 (6)4、SUV维持高速增长 (7)5、M PV新车型驱动销量持续走强 (7)6、交叉型乘用车一一同比下降明显 (8)7、重点企业销量点评 (8)(1)上汽集团 (8)(2)长城汽车 (10)(3)长安汽车 (11)三、商用车市场一一重卡销量超预期 (12)1、重卡市场—3月销量超预期,4月景气持续 (13)2、轻卡市场—城镇化驱动需求增长 (14)3、大中客市场—销量略有下滑 (14)四、出口市场—增速快速回升 (15)五、风险因素 (16)一、整体表现:3月汽车销量创历史新高3月汽车销204万辆(同比+10.7%,环比+50.2%); 1-3月累销542万辆(同比+13.2%)。

4月汽车需求仍将维持较强,预计一季度汽车销量增长10-15%。

综合考虑去年二季度低基数等因素,预计13年汽车销量增速有望超过10% 。

2012年为4.3% )。

如外部经济环境稳定,2013年汽车销量实际增速有望超预期。

3月全国共生产汽车209万辆(同比+10.9%); 1-3月累计生产540万辆(同比+12.8%),其中乘用车438万辆(+ 16.2%),商用车101万辆(+0.1 %)。

3月全国共销售汽车204万辆(同比+10.7%); 1-3月累计销售542万辆(同比+13.2%其中乘用车442万辆(+17.2%),商用车100万辆(-1.7%)。

分车型看,1-3月SUV (+43.5%)维持强势,轿车保持较快增长(+ 16.2%),增速超过行业平均水平(+13.2% )。

五菱宏光和欧诺变更分类(自今年1月起,由微客变更为MPV),导致MPV (+151%)和微客(-22%)销量增速波动较大。

SUV发展特征分析及未来趋势展望

FRONTIER DISCUSSION 丨前沿探讨D时代汽车 SUV发展特征分析及未来趋势展望谌雨农石家庄第二中学河北省石家庄市050000摘要:近年来,国内外S U V市场均表现为迅猛生长的势头,在轿车市场有所缩减的情况下,S U V已经成为促进乘用车市场增长的中流砥柱,S U V不断火热的趋势已经成为社会各界研究的焦点。

鉴于此,本文主要针对SU V发展特征进行了系统的分析,并针对未来发展趋势进行了展望,在此基础上提出几点自主品牌的发展建议,仅供参考与借鉴。

关键词:SUV;发展特征;发展趋势;展望尽管我国最近几年的汽车市场增幅有所 下降,但SUV市场仍变现为不断增长的趋 势,在自主品牌与合资品牌持续竞争的进程 中,一个十分明显的信号在于SUV价格持续 下探,市场越来越成熟,竞争越来越趋于白 热化[1]。

处在上述趋势下,国内外各个企业均 在持续増加SUV的产量,试图利用SUV来占 领更多的市场。

由此可知,随着我国经济近 年来的不断发展,SUV市场不仅是国内表现 为不断增长的势头,国外同样也表现为持续 火热的状态,针对SUV发展特征进行分析,展望未来发展趋势,就成为各个汽车企业未 来一段时间共同关注度的重要课题。

1SUV发展特征分析1.1市场占比不断增长进入到二十一世纪以来,随着我国经济 的不断发展,广大人民群众的生活水平持续 提升,我国汽车市场呈现为迅猛增长的态 势,并在2009年与2010年政府政策的促进 下,快速腿为全球第一大汽车产销市场[2]〇乘用车作为汽车市场的作用,通过2011年的 调整以后,乘用车市场近年来恢复为稳定增 长的势头。

而SUV作为乘用车市场的细分领 域,更是表现为持续火热的现象,已经成为 促进乘用车市场增长的中流砥柱,即便是乘 用车行业处于调整阶段,其相应的市场增长 率也高于25%[\从市场份额来看,SUV在乘用车市场中的占比则从2006年的4.4%快速上升到2015年的31%,短短时间,SUVlt场份额就已经突破3成。

2013年车用改性塑料市场分析

2013年车用改性塑料市场分析一、国内汽车市场快速增长 (2)二、汽车轻量化提升车用改性塑料需求 (3)三、国内车用改性塑料企业起步晚,市场占有率低 (4)四、跨国公司本土化策略、自主品牌崛起,促使国产改性塑料市场快速发展 (5)车用改性塑料是指通过向合成树脂添加改性剂,采用一定的加工成型工艺,制得的符合汽车工业使用标准的合成塑料。

1公斤塑料可替代2~3公斤钢材料,在保证汽车安全性能的前提下,增加塑料在汽车中的用量能降低整车成本及重量,并达到节能效果。

随着汽车向轻量化、节能化方向发展,塑料占汽车自重比例不断提升,单车用量从上世纪70年代的50公斤发展到目前的约150公斤左右。

一、国内汽车市场快速增长受益于汽车工业高速发展,车用改性塑料市场容量不断提升。

2002-2012,中国汽车年产量由325万辆增长至1927万辆,年复合增长率19%;销量由325万辆增长至1931万辆,年复合增长率20%。

汽车行业高速发展,带动了对车用塑料需求的增长,国内车用塑料消耗量从2000年约40万吨增长至2010年的约250万吨,年复合增长率20%。

2012年,虽受累经济下行,汽车行业增速放缓,但国内汽车产销量仍双双突破1900万辆,居全球第一位。

2013年1-4月,国内汽车产量729万辆,同比增长13%;狭义乘用车产量133万辆,同比增长18%,汽车行业复苏势头良好。

二、汽车轻量化提升车用改性塑料需求改性塑料符合汽车轻量化的趋势。

目前,世界各国对汽车工业发展方向提出的主要目标是:节约能源,防止环境恶化,改善安全性能。

在确保汽车整体性能的前提下,把塑料材料合理运用在汽车上,是减轻汽车重量、增加有效载荷、降低排放、提高燃油经济性、降低成本的有效措施。

自20世纪70年代开始,塑料占汽车自重的比例不断提高,国际上平均单车塑料用量从上世纪70年代的50-60公斤发展到2000年的105公斤,到2005年已进一步提高到150公斤;在日本、美国和欧洲等发达国家,单车塑料用量已超过170公斤,而且还在继续增长,预计到2020年单车塑料用量将达到300公斤以上。

乘用车零售数据分析报告(3篇)

第1篇一、报告概述随着我国经济的持续增长和汽车市场的日益成熟,乘用车零售市场已成为汽车行业的重要增长点。

本报告通过对乘用车零售市场的大量数据进行分析,旨在揭示市场发展趋势、消费者购车行为、品牌竞争格局等方面的情况,为汽车制造商、经销商和投资者提供决策参考。

二、市场概述1. 市场规模根据中国汽车工业协会数据显示,2022年我国乘用车零售市场销量达到2100万辆,同比增长3.8%。

其中,乘用车新车销量为1946.7万辆,二手车交易量为157.3万辆。

2. 市场结构从车型来看,轿车、SUV和MPV是乘用车市场的三大主力车型。

其中,SUV市场增长迅速,市场份额逐年提升。

3. 区域分布从区域分布来看,东部沿海地区和一线城市仍是乘用车零售市场的核心区域,而中西部地区和二线城市市场潜力巨大。

三、消费者购车行为分析1. 购车动机消费者购车动机主要包括以下几类:(1)家庭需求:家庭人口增加、孩子成长、家庭出行需求增加等。

(2)个人需求:工作需要、身份象征、追求时尚等。

(3)经济因素:油价上涨、公共交通不便等。

2. 购车预算根据调查数据显示,消费者购车预算主要集中在10-20万元和20-30万元两个区间,占比分别为40%和35%。

3. 购车渠道消费者购车渠道主要包括以下几类:(1)经销商:传统经销商仍是消费者购车的主要渠道,占比超过60%。

(2)电商平台:随着互联网的普及,电商平台购车比例逐年提升,占比达到15%。

(3)二手车市场:二手车市场购车比例逐渐上升,占比达到10%。

四、品牌竞争格局分析1. 市场份额从市场份额来看,自主品牌、合资品牌和进口品牌在乘用车市场均占有一定的份额。

其中,自主品牌市场份额逐年提升,已成为市场的重要力量。

2. 品牌竞争策略(1)自主品牌:通过提升产品品质、降低售价、加大营销力度等方式提升市场份额。

(2)合资品牌:保持产品品质,通过品牌溢价和渠道优势保持市场份额。

(3)进口品牌:以高端市场为主,通过产品差异化提升品牌形象。

2013年中国新能源汽车产销总结

2013年中国汽车产销介绍四部分车企新能源汽车产销情况目录一2013年国内车企产销情况1二2013年新能源汽车市场2三2014年新能源汽车产业 34五2009-2013年新能源汽车产销情况 5六2013年商用车市场8七2013年乘用车市场14一、 2013年国内车企产销情况根据中汽协1月9日发布的数据,2013年,国内汽车(含乘用车、商用车)如下表,连续五年蝉联全球第一。

2013年中国汽车企业销量top10如右图 所示二、2013年新能源汽车市场2013年1-12月新能源汽车产销(资料来源:中国汽车工业信息网)三、2014年新能源汽车产业z2014年新能源汽车产业将快速发展1、国家高层领导密集调研新能源汽车z 李克强赴西安比亚迪考察电动车研发:向污染宣战。

z 马凯调研新能源汽车产业:加大政策扶持力度。

2、多重政策利好 新能源汽车“马力十足”z 四部委力挺新能源汽车,补贴政策到期将延续;2014 年新能源汽车推广应用补贴标准下降5%,下降程度降低;财政、科技、工信部和发改委联合发布《关于进一步做好新能源汽车推广应用工作的通 知》,对新能源汽车补贴标准进行调整:14/15年在13年标准基础上分别下降5%/10%,幅度低于去年的10%/20%。

新政策加大了补贴力度,有利于新能源汽 车的推广。

此外,现行补贴推广政策已明确执行到15年底。

为保持政策连续性和支持力度,补贴推广政策到期后,中央财政将继续实施补贴政策。

z 四部委公布第二批新能源汽车推广应用城市名单; 北京:个人购纯电动车最高拟补10.8万; z 新能源汽车列入十二省政府今年重点工作。

今年地方两会已召开完毕,21个省份表示今年将重点发展新能源产业,12个省份将大力发展新能源汽车。

3、特斯拉等国际电动车进入国内带来的示范效应,多公司觊觎产业链z 特斯拉正式启动在华销售。

特斯拉成熟技术的应用给中国自主品牌以及中国车企在发展新能源路径上提供了很好的借鉴。

2012年全国汽车销量情况

2012年销量排名前十位的乘用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年乘用车销量排名前十的分别是,上海通用、一汽-大众、上汽通用五菱、上海大众、北京现代、东风日产、重庆长安、一汽丰田和长安福特马自达,分别销售量为136.35万辆、132.89万辆、132.26万辆、128万辆、85.96万辆、77.3万辆、60.42万55.02万辆、49.55万辆和49.36万辆。

这十家车企共销售907.11万辆,占国内轿车总销量的58.54%。

2012年销量排名前十位的商用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、金杯股份、一汽、江铃、重汽、长城、上汽通用和南汽,分别销售61.31万辆、53.87万辆、27.47万辆、26.3万辆、22.77万辆、18.77万辆、13.78万辆、13.72万辆、13.56万13.2万辆。

2012年,上述十家企业共销售264.77万辆,占商用车销售总量的69.47%。

2012年中国汽车大版图:强者恒强弱者沉沦2013-01-11 [ 字体:大中小 ]来源:青年报2012年,汽车市场进入微增长,除了日系受到领域争端事件影响外,中国汽车市场大版图表现的是:强者恒强弱者沉沦。

日系车企受两国领土争端影响,丰田、日产出现十年来首次负增长。

德美系车型依然保持高歌猛进,瓜分日系车市场,上海通全年139万销量独占鳌头。

自主品牌虽在九月和十月份借着日系车市场萎缩而销量猛增,但形势严峻。

德美系强势增长上汽集团为2012年制定430万辆全年销量指标,实际完成449万辆,超额4.4%。

其中上海通用139万辆,同比增长13.1%,完万辆的销售目标;上海大众128万辆,同比增长9.8%,同样超额完成120万辆的销量指标。

另外,通用五菱共计销售145万辆,上主品牌20万辆。

2012年12月汽车销量排行榜

49菲翔菲亚特广汽菲亚持71937193 50长安逸动长安长安汽车712035126 51阳光日产东风日产658112869152宝骏630宝骏上汽通用五菱64296231553悦翔长安长安汽车639640498 54奔腾B50奔腾一汽轿车620348215 55标致308标致神龙汽车611660419 56标致408标致神龙汽车598348265 57奥拓铃木长安铃木590551784 58全球鹰远景全球鹰吉利汽车577831156 59骐达日产东风日产5649138671 60奔奔迷你长安长安汽车564563541 61桑塔纳志俊大众上海大众563792174 62悦翔V3长安长安汽车560316828 63腾翼C50长城长城汽车557035474 64福美来海马一汽海马55395603565福瑞迪起亚东风悦达起亚55217643666全球鹰自由舰全球鹰吉利汽车54365287867力帆620力帆力帆汽车52234524568K5起亚东风悦达起亚52194810769思迪锋范本田广汽本田510887133 70SC7英伦吉利汽车508946614 71H230中华沈阳华晨504916046 72思域本田东风本田491272240 73众泰Z300众泰众泰汽车488919934 74F0比亚迪比亚迪487138960 75爱丽舍雪铁龙神龙汽车485051892 76G6比亚迪比亚迪478936069 77启辰R50启辰东风日产47255709 78爱唯欧三厢雪佛兰上海通用465748294 793系宝马华晨宝马457919226 80英朗XT别克上海通用450742764 81MG3MG上海汽车416935429 82C5雪铁龙神龙汽车411231598 83旗云2奇瑞奇瑞汽车396727219 84菱致东南东南汽车393111547 85锐志丰田一汽丰田387854998 86同悦江淮江淮汽车381331915 87G3比亚迪比亚迪38062691888乐驰Spark雪佛兰上汽通用五菱38033887689昊锐斯柯达上海大众379741235 90晶锐斯柯达上海大众372443676 91菱悦东南东南汽车367754630 92北汽E系列北汽北京汽车350316850 93英伦金刚英伦吉利汽车336750006 94荣威550荣威上海汽车333933634 95启辰D50启辰东风日产33222623296赛拉图起亚东风悦达起亚32673279897羚羊铃木长安铃木325833719 98江南奥拓江南奥拓众泰汽车32182597499嘉年华两厢福特长安福特320531501100威志三厢一汽天津一汽317421865排名 厂商 品牌 车型 本月销量 本年累计 1 上海大众 大众 大众途观 15068 66502 2 长城汽车 长城 长城哈弗H6 14000 1385773 一汽大众 奥迪 奥迪Q5 11551 672154 北京现代 现代 现代ix35 10424 131766 5 奇瑞汽车 奇瑞 奇瑞瑞虎 8681 66107 6 东风本田 本田 本田CR-V 8486 81461 7 比亚迪汽车比亚迪 比亚迪S6 7820 63391 8 长城汽车 长城 长城哈弗H5 7449 516289 广汽丰田 丰田 丰田汉兰达 7329 24262 10 北京现代 现代 现代途胜 6696 90172 11 东风悦达起亚 起亚 起亚智跑 6205 31548 12 长城汽车 长城 长城哈弗M4611159370 13 力帆汽车 力帆 力帆X60 6005 40202 14 众泰汽车 众泰 众泰5008 5355 84673 15 东风裕隆 纳智捷 纳智捷大74311 16934 16 东风悦达起亚 起亚 起亚狮跑 3772 28606 17 东风日产 日产 日产逍客 3497 23886 18 一汽丰田 丰田 丰田RAV4 3102 37562 19 吉利控股 全球鹰 全球鹰GX7 2800 21634 20 广汽传祺 传祺 传祺GS5 2583 10917 21 海马汽车 海马 海马骑士 2253 13603 22 恒通华泰 华泰 华泰圣达菲2145 20083 23 奇瑞汽车瑞麒 瑞麒X1 2001 14164 24 长丰汽车 长丰 长丰猎豹黑金刚 1735 25872 25 一汽丰田 丰田 丰田普拉多 1694 12403 26 华晨宝马 宝马 宝马X1 1597 11680 27 华晨汽车 中华 中华V5 1459 13204 28 北京奔驰 奔驰 GLK300 1277 16160 29 东风日产 日产 日产奇骏 1196 20526 30 恒通华泰华泰 华泰B35 987 9420 31江淮汽车江淮江淮瑞鹰90785702012年12月中国SUV越野汽车销量排行榜-中华汽车网校,中汽协,乘联会共同发布2012年12月SUV越野汽车销量排行榜(前45名)32 黄海汽车 黄海 黄海SUV 862 976733 长城汽车 长城 长城哈弗M2806 315734 江铃汽车 江铃 陆风 774 662435 上海汽车 荣威 荣威W5 762 414536 四川汽车 野马 野马F10 685 144037 一汽丰田 丰田 丰田兰德酷路泽432 398238 郑州日产 日产 日产帕拉丁368 405439 河北中兴 中兴 中兴无限 367 331240 四川汽车 野马 野马F12 366 85841 长丰汽车 三菱 帕杰罗 281 302042 吉奥汽车 吉奥 吉奥奥轩 233 203243 江铃汽车 江铃 驭胜 210 21044 北京汽车制造厂北汽 北汽吉普 204 372445 吉奥汽车 吉奥 奥轩GX5 164 1283排名 厂商 品牌 车型 本月销量 本年累计1 上海大众 大众 大众途安 7001 530962 上海通用 别克 别克GL8 5647 479403 东风柳州 东风 风行菱智 5209 457694 一汽吉林大发大发 一汽森雅 4813 404795 江淮汽车 江淮 江淮和悦RS3512 290126 广汽丰田 丰田 丰田逸致 3317 268947 东风柳州 东风 风行景逸 3105 263638 江淮汽车 江淮 江淮瑞风 1799 152549 郑州日产 东风 东风帅客 1683 2048610 一汽海南 海马 海马普力马1416 1435011 沈阳华晨 金杯 金杯阁瑞斯1340 1280012 东风本田 本田 本田艾力绅1129 525413 福建戴姆勒奔驰 奔驰唯雅诺1078 122132012年12月中国MPV汽车型销量排行榜-中华汽车网校,中汽协,乘联会共同发布2012年12月MPV汽车型销量排行榜(前25名)12月微型车销量排行2012年12月小型车销量排行榜排名车型品牌2012年12月小型车销量排行环比增长10-12月销量1瑞纳起亚1847816.82%68482 2POLO大众18201-17.58%78470 3赛欧三厢雪佛兰994110.60%368514 骊威 日产 8370 5.98% 398875 起亚K2 起亚 8292 4.33% 308096 自由舰 吉利 6579 28.3% 219877 金刚 吉利 5291 -14.54% 232548 夏利N5 夏利 5006 -21.68% 242579 夏利A+ 夏利 4728 21.48% 2120410 夏利N3+三厢夏利 4377 19.79% 142042012年12月紧凑型车销量排行榜排名车型品牌2012年12月紧凑型车销量排环比增长10-12月销量1凯越别克23179-3.96%99887 2朗逸大众21909-1.03%75584 3捷达大众20000-1.30%784774 宝来 大众 19836 -2.82% 725585 悦动 现代 17523 13.89% 626666 科鲁兹 雪佛兰 15914 -14.8% 774457 卡罗拉 丰田 15603 -15.43% 588498 阳光 日产 14706 -0.69% 578509 骐达 日产 14128 -9.59% 5889410 轩逸 日产 11517 -2.83% 399712012年12月中型车销量排行榜排名车型品牌2012年12月中型车销量排行环比增长10-12月销量1帕萨特大众16982-1.67%69907 2迈腾大众16188 1.41%45987 3凯美瑞丰田10860-25.48%49988 4 雅阁 本田 10500 31.25% 298815 桑塔纳志俊大众 10138 -21.9% 402116 桑塔纳 大众 10000 6.38% 362137 索纳塔八 现代 9160 -0.67% 342248 奥迪A4L 奥迪 8868 -4.25% 352859 马自达6 马自达 7920 -6.78% 2728910 天籁 日产 7818 -53.27% 43119 自中华汽车网校转载 /。