最新最全营改增应税服务范围注释与国标行业对照表

营改增后各行业税率一览表

3%

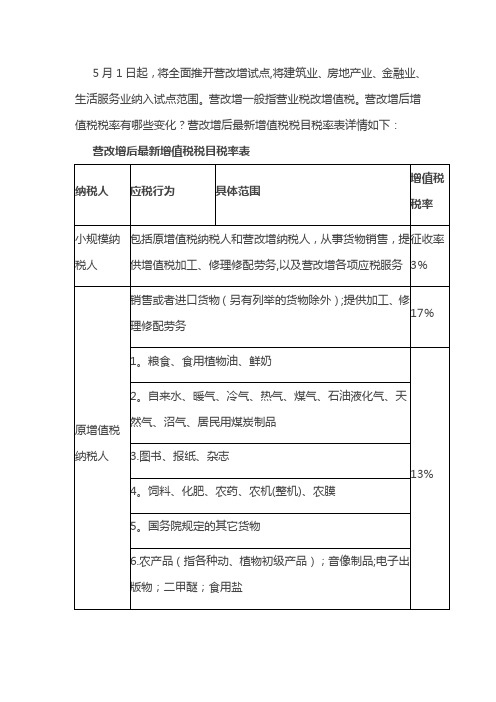

原增值税纳税人

销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务

17%

1。粮食、食用植物油、鲜奶

13%

2。自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品

3.图书、报纸、杂志

4。饲料、化肥、农药、农机(整机)、农膜

5。国务院规定的其它货物

6.农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐

现代服务

研发和技术服务

研发服务

ቤተ መጻሕፍቲ ባይዱ6%

合同能源管理服务

工程勘察勘探服务

专业技术服务

信息技术服务

软件服务

6%

电脑设计及测试服务

信息系统服务

业务流程管理服务

信息系统增值服务

文化创意服务

设计服务

6%

知识产权服务

广告服务

会议展览服务

物流辅助服务

航空服务

航空地面服务

6%

通用航空服务

港口码头服务

货运客运场站服务

打捞救助服务

5月1日起,将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围。营改增一般指营业税改增值税。营改增后增值税税率有哪些变化?营改增后最新增值税税目税率表详情如下:

营改增后最新增值税税目税率表

纳税人

应税行为

具体范围

增值税税率

小规模纳税人

包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务

商务辅助服务

企业管理服务

6%

经纪代理服务

货物运输代理服务

代理报关服务

人力资源服务

安全保护服务

最新最全营改增应税服务范围注释与国标行业对照表

服务不属于航空运输服务,划分到物流辅助服务中。

3、注意:通用航空业务、航空地面率)备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、飞机场、民航管理局、航站向在我国输营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、率)、3%目提供可行性论证、技术预测、专运输业营业税改征增值税应税服务范围注释与国标行业对照表和技术服务现代服务业营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表类予以列举。

营业税税目注释:港口码头服务解释较为笼统;除港口服务率)、3%(征收服务,是指接受船舶所有人或者船舶承租人、船舶经营人的委托,经打捞,比照水路运输征税。

国税发[1994]159号:港务局提供的营业税改征增值税应税服务范围注释与国标行业对照表度服务、船舶通讯服务、航道管理服务、航道疏浚服务、灯塔管理服服务概念予以解释。

营业税税目注率)、3%物收货人、发货人的委托,以委托人的名义或者以自己的名义,在不物或销售货物,按实购或销额进行结算并收取手续费的业务。

辅助营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使动产经营性租率)、3%、房屋、物品、设备或设施等转让他有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业税税目注释:租赁项目除物品、设营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表第 11 页,共 11 页。

营改增对应营业税税目和税率

6%(税率)

咨询服务 、3%(征收 咨询

5%

率)

3%、5%

6%(税率) 、3%(征收 率)

公路运输、 其他服务业

打捞救助服 物流辅助服 务

6%(税率) 、3%(征收 率)

水路运输

3%

务

货物运输代 理服务

6%(税率) 、3%(征收 率)

代理业

5%

代理报关服 务

6%(税率) 、3%(征收 率)

代理业

5%

6%(税率)

仓储服务 、3%(征收 仓储业

5%

率)

装卸搬运服 务

6%(税率) 、3%(征收 率)

装卸搬运

3%

有形动产融 有形动产租 资租赁

17%(税率) 、3%(征收 融资租赁 率)

5%

赁服务

有形动产经 营性租赁

17%(税率) 、3%(征收 租赁业 率)

5%

6%(税率)

认证服务 、3%(征收 其他服务业 5%

率)

鉴证咨询服 务

鉴证服务

6%(税率) 、3%(征收 其他服务业 5% 率)

5%

6%(税率)

、3%(征收 其他服务业 5%

率)

6%(税率)

、3%(征收 广告业

5%

率)

文化创意服 务

部分现代服 务业

会议展览服 务

6%(税率) 、3%(征收 率)

其他文化业

3%

6%(税率)

航空服务 、3%(征收 航空运输 3%

率)

港口码头服 务

6%(税率) 、3%(征收 率)

水路运输

3%

货运客运场 站服务

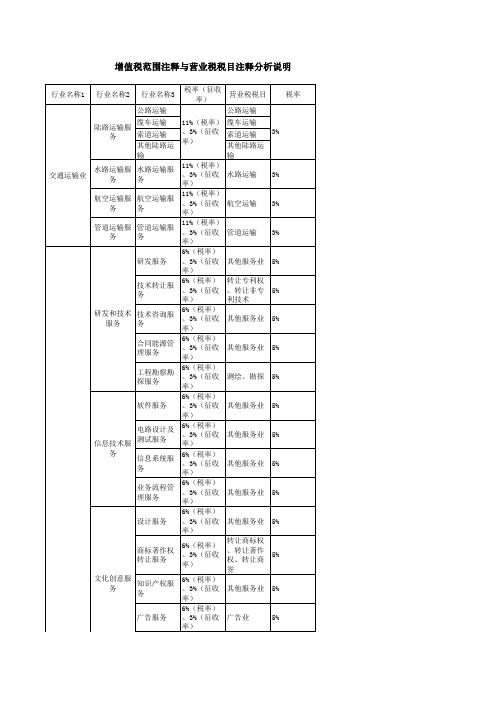

增值税范围注释与营业税税目注释分析说明

行业名称1 交通运输业

“营改增”应税服务范围主要差异对比表(全国版-试点地区)

“营改增”应税服务范围主要差异对比表(全国版-试点地区版)应税服务范围(全国版)应税服务范围(试点地区版)一、交通运输业一、交通运输业(一)陆路运输服务。

(一)陆路运输服务。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输服务征收增值税。

二、部分现代服务业二、部分现代服务业部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务。

部分现代服务业,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

(二)信息技术服务。

(二)信息技术服务。

3.信息系统服务,是指提供信息系统集成、网络管理、桌面管理与维护、信息系统应用、基础信息技术管理平台整合、信息技术基础设施管理、数据中心、托管中心、安全服务的业务行为。

包括网站对非自有的网络游戏提供的网络运营服务。

3.信息系统服务,是指提供信息系统集成、网络管理、桌面管理与维护、信息系统应用、基础信息技术管理平台整合、信息技术基础设施管理、数据中心、托管中心、安全服务的业务行为。

(三)文化创意服务。

(三)文化创意服务。

1.设计服务,是指把计划、规划、设想通过视觉、文字等形式传递出来的业务活动。

包括工业设计、造型设计、服装设计、环境设计、平面设计、包装设计、动漫设计、展示设计、网站设计、机械设计、工程设计、广告设计、创意策划、文印晒图等。

1.设计服务,是指把计划、规划、设想通过视觉、文字等形式传递出来的业务活动。

包括工业设计、造型设计、服装设计、环境设计、平面设计、包装设计、动漫设计、展示设计、网站设计、机械设计、工程设计、创意策划等。

4.广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关4.广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。

营改增应税服务行业分类及注释

章节副标题

营改增应税服务行业分类

交通运输业

定义:指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。

范围:包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

注释:交通运输业在营改增中属于应税服务行业之一,需要缴纳增值税。

安装服务:指设备、设施的装配、安置工程作业,包括各类设备、金属结构制作(加工)、装配、调试及配套工程作业。

修缮服务:指对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或延长其使用期限的工程作业。

其他建筑服务:指上列工程作业之外的各种工程作业,如钻井(打井)、拆除建筑物或构筑物、平整土地、园林绿化、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理等工程作业。

金融保险业注释

添加标题

添加标题

添加标题

金融保险业是指提供金融和保险服务的行业,包括银行业、证券业、保险业等。

在营改增应税服务行业中,金融保险业属于现代服务业的一种,提供金融服务并收取相应的费用。

金融保险业的注释包括但不限于:提供贷款、融资租赁、金融商品转让等金融服务;提供保险、再保险、保险经纪等保险服务;以及其他相关的金融和保险服务。

电信业

定义:电信业是指通过有线、无线、光纤或其他电磁系统,传送、发射或接收声音、数据、文本、视频、图像或其他形式的信息的服务。

营改增应税服务范围:包括基础电信服务和增值电信服务。

基础电信服务:是指提供公共网络基础设施,以及公共数据传送和话音通信服务的业务。

增值电信服务:是指利用公共网络基础设施提供的电信与信息服务的业务。

纳税义务人:建筑业的纳税义务人是指在中国境内提供建筑业应税劳务的单位和个人。

营改增试点应税项目明细及税率对照表

营改增后首个纳税申报期就要到了,不少纳税人觉得,营改增后,增值税应税项目繁多,税率也各不相同,很不好记。别急,小编给大家整理了一张《营改增试点应税项目明细及税率对照表》,而且可以复制打印,妥妥的干货,快收了吧!

交通运输服务

无运输工具承运业务按照运输业务的实际承运人使用的运输工具划分到对应税目。

060503

有形动产融资租赁

标的物为有形动产的具有融资性质和所有权转移特点的租赁活动。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入租赁物,以拥有其所有权。不论出租人是否将租赁物销售给承租人,均属于融资租赁。融资性售后回租不按照本税目缴纳增值税。

6%

45

060602

鉴证服务

具有专业资质的单位受托对相关事项进行鉴证,发表具有证明力的意见的业务活动。包括会计鉴证、税务鉴证、法律鉴证、职业技能鉴定、工程造价鉴证、工程监理、资产评估、环境评估、房地产土地评估、建筑图纸审核、医疗事故鉴定等。

6%

46

060603

咨询服务

提供信息、建议、策划、顾问等服务的活动,包括金融、软件、技术、财务、税收、法律、内部管理、业务运作、流程管理、健康等方面的咨询。翻译服务和市场调查服务按照咨询服务缴纳增值税。

11%

11

040200

安装服务

生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。

营改增行业明细和征收品目

6011

陆路运输公路货运

5441

客运汽车站

6143

物流辅助服务货运客运场站服务

5449

其他道路运输辅助活动

6143

物流辅助服务货运客运场站服务

5511

海洋旅客运输

6026

其他水路客运

5511

海洋旅客运输

6022

水路运输程租客运

5511

海洋旅客运输

6024

水路运输期租客运

5511

海洋旅客运输

6550

集成电路设计

6125

信息技术服务离岸服务外包

6591

数字内容服务

6123

信息技术服务信息系统服务

6592

呼叫中心

6124

信息技术服务业务流程管理服务

6599

其他未列明信息技术服务业

6124

信息技术服务业务流程管理服务

6599

其他未列明信息技术服务业

6125

信息技术服务离岸服务外包

6631

金融租赁服务

66

货币金融服务

663

非货币银行服务

6631

金融租赁服务

68

26--有形动产经营性租赁

71

租赁业

711

机械设备租赁

7111

汽车租赁

69

7112

农业机械租赁

70

7113

建筑工程机械与设备租赁

71

7114

计算机及通讯设备租赁

72

7119

其他机械与设备租赁

73

712

文化及日用品出租

7121

娱乐及体育设备出租

其他信息技术服务业

6591

营改增试点应税服务行业与国标行业明细对照表

72

商务服务业

729

其他商务服务 业 7299

562 56 航空运输业 563

通用航空服务 5620 5631 航空运输辅助 5632 活动 5639 5531

55

水上运输业

553

5532 水上运输辅助 活动 5539 8119 道路运输辅助 活动 5441 5449

54

道路运输业

544

水上运输业 553 58 装卸搬运和 运输代理业 装卸搬运和 582 运输代理业 582

商务服务业

729

其他商务服务 业

7292

文化创意服 务

16--会议展 览服务 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 23--仓储服 务 物流辅助服 务 19--货运客 运场站服务 20--打捞救 55 助服务 21--货物运 输代理服务 22--代理报 58 关服务 18--港口码 头服务 17--航空服 务

质检技术服务

公证服务 律师及相关法律服务 其他法律服务 会计、审计及税务服务 社会经济咨询 其他专业咨询 指社会经济咨询以外的其他专业咨询活动 指在民事案件、刑事案件和其他案件中,为原 被告双方提供法律代理服务,以及为一般民事 行为提供的法律咨询服务

其他未列明商务服务业 通用航空服务 机场 空中交通管理

指会议及展览服务、包装服务、办公服务、信 用服务、担保服务外的商务、代理等活动 指使用民用航空器从事除公共航空运输以外的 民用航空活动

其他航空运输辅助活动 指其他未列明的航空运输辅助活动 客运港口 货运港口 其他水上运输辅助活动 其他清洁服务 客运汽车站 其他道路运输辅助活动 其他水上运输辅助活动 货物运输代理 其他运输代理业 其他运输代理业 指国家储备及其他谷物仓储活动 谷物仓储 指棉花加工厂仓储、中转仓储、棉花专业仓 储、棉花物流配送活动,还包括在棉花仓储、 物流配送过程中的棉花信息化管理活动 指未列明的其他农产品仓储活动 指其他未列明的水上运输辅助活动 仅指从事“海上船舶溢油清除服务”、“船只 专业清洗消毒检测服务” 指长途旅客运输汽车站的服务

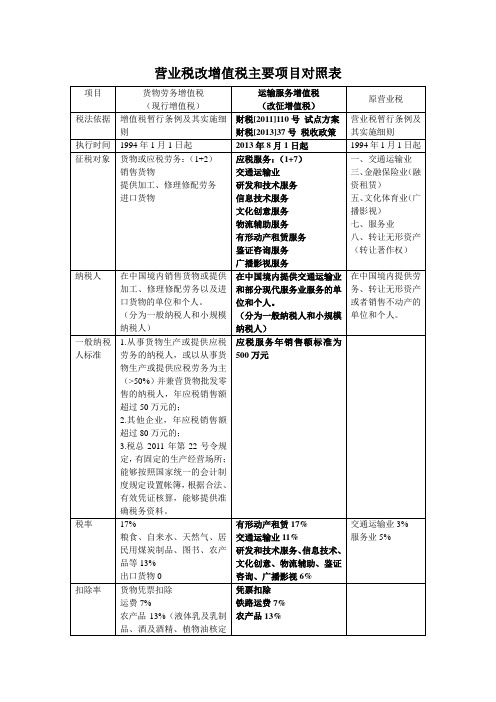

“营改增”对照表

营业税改增值税主要项目对照表项目货物劳务增值税(现行增值税)运输服务增值税(改征增值税)原营业税税法依据增值税暂行条例及其实施细则财税[2011]110号试点方案财税[2013]37号税收政策营业税暂行条例及其实施细则执行时间1994年1月1日起2013年8月1日起1994年1月1日起征税对象货物或应税劳务:(1+2)销售货物提供加工、修理修配劳务进口货物应税服务:(1+7)交通运输业研发和技术服务信息技术服务文化创意服务物流辅助服务有形动产租赁服务鉴证咨询服务广播影视服务一、交通运输业三、金融保险业(融资租赁)五、文化体育业(广播影视)七、服务业八、转让无形资产(转让著作权)纳税人在中国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供交通运输业和部分现代服务业服务的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供劳务、转让无形资产或者销售不动产的单位和个人。

一般纳税人标准1.从事货物生产或提供应税劳务的纳税人,或以从事货物生产或提供应税劳务为主(>50%)并兼营货物批发零售的纳税人,年应税销售额超过50万元的;2.其他企业,年应税销售额超过80万元的;3.税总2011年第22号令规定,有固定的生产经营场所;能够按照国家统一的会计制度规定设置帐簿,根据合法、有效凭证核算,能够提供准确税务资料。

应税服务年销售额标准为500万元税率17%粮食、自来水、天然气、居民用煤炭制品、图书、农产品等13%出口货物0 有形动产租赁17%交通运输业11%研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询、广播影视6%交通运输业3%服务业5%扣除率货物凭票扣除运费7%农产品13%(液体乳及乳制品、酒及酒精、植物油核定凭票扣除铁路运费7% 农产品13%扣除)征收率简易征收6%、4%小规模3%3%征税办法一般纳税人:销项税额-进项税额一般纳税人简易征收及小规模纳税人:销售额×征收率一般纳税人一般计税:销项税额-进项税额一般纳税人简易计税及小规模纳税人:销售额×征收率全额征收;运输业务分给其他单位或者个人的,余额征收销售额纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税款。

最新最全营改增应税服务范围注释与国标行业对照表

服务不属于航空运输服务,划分到物流辅助服务中。

3、注意:通用航空业务、航空地面挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、飞机场、民航管理局、航站向在我国备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标率)输营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、目提供可行性论证、技术预测、专率)、3%运输业营业税改征增值税应税服务范围注释与国标行业对照表和技术服务现代服务业营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表类予以列举。

营业税税目注释:港口码头服务解释较为笼统;除港口打捞,比照水路运输征税。

国税发[1994]159号:港务局提供的服务,是指接受船舶所有人或者船舶承租人、船舶经营人的委托,经率)、3%(征收服务营业税改征增值税应税服务范围注释与国标行业对照表服务概念予以解释。

营业税税目注物或销售货物,按实购或销额进行结算并收取手续费的业务。

物收货人、发货人的委托,以委托人的名义或者以自己的名义,在不度服务、船舶通讯服务、航道管理服务、航道疏浚服务、灯塔管理服率)、3%辅助营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业税税目注释:租赁项目除物品、设、房屋、物品、设备或设施等转让他租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使率)、3%经营性租动产营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表第 11 页,共 11 页。

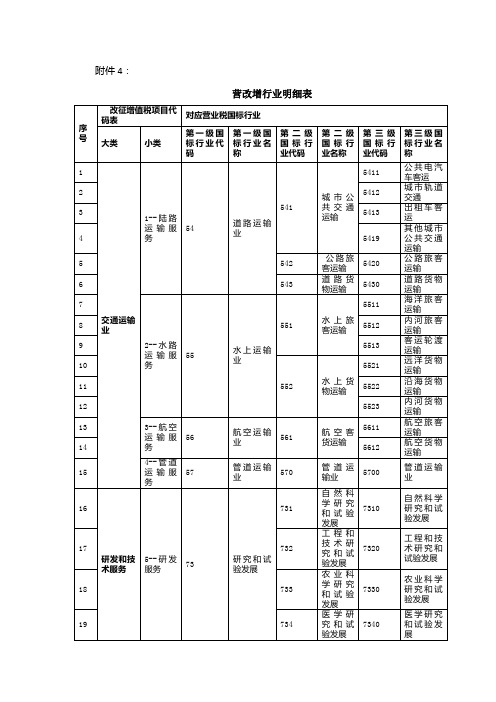

营改增试点行业明细表

86

08090500

87

08090600

88

08090700

89

08090800

90

08099900

20 08100000

91

08100100

92

08100200

93

08100300

94

08100400

4. 文 物 及 非 物 质文 化遗产保护

(二)体育业 (三)教育

5.博物馆 6. 烈 士 陵 园 、 纪念 馆 7.群众文化活动 8.其他文化艺术业

08010200

56

08010300

2.艺术表演场馆 3.图书馆与档案馆

上述各种土木工程主体以外的施工活动;不包括施工前的 工程准备活动。

工程服务

建筑物主体工程竣工后,建筑物内各种设备的安装活动,

以及施工中的线路敷设和管道安装活动;不包括工程收尾

的装饰,如对墙面、地板、天花板、门窗等处理活动。

建筑物及土木工程构筑物内电气系统(含电力线路)的安 装活动。

12 08020000

62

08020100

63

08020200

64

08020300

65

08020400

13 08030000

66

08030100

67

08030200

68

08039900

14 08040000

69

08040100

70

08049900

71 15 08050000

16 08060000

72

安装服务

管道、取暖及空调系统等的安装活动。

安装服务

上述各种建筑安装以外的安装活动。

四川省营改增应税服务范围注释

营业税改征增值税应税服务范围注释与国标行业对照表输率)备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、飞机场、民航管理局、航站向在我国服务不属于航空运输服务,划分到物流辅助服务中。

3、注意:通用航空业务、航空地面营业税改征增值税应税服务范围注释与国标行业对照表运输业目提供可行性论证、技术预测、专率)、3%务业务。

如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、营业税改征增值税应税服务范围注释与国标行业对照表现代服务业和技术服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表打捞,比照水路运输征税。

国税发[1994]159号:港务局提供的服务率)、3%(征收服务,是指接受船舶所有人或者船舶承租人、船舶经营人的委托,经类予以列举。

营业税税目注释:港口码头服务解释较为笼统;除港口营业税改征增值税应税服务范围注释与国标行业对照表率)、3%物收货人、发货人的委托,以委托人的名义或者以自己的名义,在不物或销售货物,按实购或销额进行结算并收取手续费的业务。

度服务、船舶通讯服务、航道管理服务、航道疏浚服务、灯塔管理服服务概念予以解释。

营业税税目注辅助营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业税税目注释:租赁项目除物品、设、房屋、物品、设备或设施等转让他租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使动产经营性租率)、3%营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表第 11 页,共 11 页。

应税服务范围注释对照表

财税〔2013〕37号文件与财税〔2013〕106号文件《营业税改征增值税试点实施办法》所附《应税服务范围注释》对照表关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知财税〔2013〕37号附件1:《营业税改征增值税试点实施办法》所附《应税服务范围注释》关于将铁路运输和邮政业纳入营业税改征增值税试点的通知财税〔2013〕106号附件1:《营业税改征增值税试点实施办法》所附《应税服务范围注释》一、交通运输业交通运输业,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。

包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

一、交通运输业交通运输业,是指使用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。

包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

(一)陆路运输服务。

陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输服务征收增值税。

(一)陆路运输服务。

陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括铁路运输和其他陆路运输。

1.铁路运输服务,是指通过铁路运送货物或者旅客的运输业务活动。

2.其他陆路运输服务,是指铁路运输以外的陆路运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输服务征收增值税。

(二)水路运输服务。

水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。

程租业务,是指远洋运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。

期租业务,是指远洋运输企业将配备有操作人员的船舶承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,发生的固定费用均由船东负担的业务。

营改增具体税目分类列示表(含与原营业税税率对比)

6%

3%~5%

6%

3%~5%

6%

11% 5% 17%

5%

6%

3%~5%

6%

5%Biblioteka 6%3%~5%6%

3%~5%,娱乐 业5%~20%

6%

5%

6%(除销售土 地使用权适用 11%)

5%

6%(除销售土 地使用权适用 11%)

11%

“营改增”后税目分类列示表,含与原营业税对比

大类 中类 小类 陆路运输服务 交通运输服务 水路运输服务 航空运输服务 管道运输服务 邮政普遍服务 邮政服务 邮政特殊服务 其他邮政服务 电信服务 基础电信服务 增值电信服务 工程服务 建筑服务 (新增) 安装服务 修缮服务 装饰服务 其他建筑服务 贷款服务 金融服务 (新增) 直接收费金融服务 保险服务 金融商品转让 征收品目 铁路运输服务 其他陆路运输服务 水路运输服务 航空运输服务 管道运输服务 邮政普遍服务 邮政特殊服务 其他邮政服务 基础电信服务 增值电信服务 工程服务 安装服务 修缮服务 装饰服务 其他建筑服务 贷款服务 直接收费金融服务 人寿保险服务 财产保险服务 金融商品转让 研发服务 研发和技术服务 合同能源管理服务 工程勘察勘探服务 专业技术服务(新增) 软件服务 电路设计及测试服务 信息技术服务 信息系统服务 业务流程管理服务 信息系统增值服务(新增) 设计服务 文化创意服务(商标和著 作权转让重分类至销售无 形资产) 销售服务 知识产权服务 广告服务 会议展览服务

销售服务 航空服务 港口码头服务 货运客运场站服务 物流辅助服务 现代服务 打捞救助服务 装卸搬运服务 仓储服务 收派服务 不动产融资租赁(新增) 租赁服务 不动产经营租赁(新增) 有形动产融资租赁 有形动产经营租赁 认证服务 鉴证咨询服务 鉴证服务 咨询服务 广播影视节目(作品)制作服务 广播影视服务 广播影视节目(作品)发行服务 广播影视节目(作品)播映服务 企业管理服务 商务辅助服务 增) (新 经纪代理服务 人力资源服务 安全保护服务 其他现代服务(新增) 文化体育服务 教育医疗服务 生活服务 (新增) 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 专利技术和非专利技术 商标 销售无形资 销售无形资产 产 (新增) 著作权 商誉 其他现代服务 文化服务 体育服务 教育服务 医疗服务 旅游服务 娱乐服务 餐饮服务 住宿服务 居民日常服务 其他生活服务 专利技术和非专利技术 商标 著作权 商誉

营改增行业明细和征收品目

棉花仓储

6147

物流辅助服务仓储服务

5919

其他农产品仓储

6147

物流辅助服务仓储服务

5990

其他仓储业

6147

物流辅助服务仓储服务

6510

软件开发

6121

信息技术服务软件服务

6510

软件开发

6125

信息技术服务离岸服务外包

6520

信息系统集成服务

6123

信息技术服务信息系统服务

6520

信息系统集成服务

6550

集成电路设计

6125

信息技术服务离岸服务外包

6591

数字内容服务

6123

信息技术服务信息系统服务

6592

呼叫中心

6124

信息技术服务业务流程管理服务

6599

其他未列明信息技术服务业

6124

信息技术服务业务流程管理服务

6599

其他未列明信息技术服务业

6125

信息技术服务离岸服务外包

6631

金融租赁服务

80

7229

其他法律服务

81

723

咨询与调查

7231

会计、审计及税务服务

82

7233

社会经济咨询

83

7239

其他专业咨询

84

广播影视服务

30--广播影视节目(作品)制作服务

86

广播、电视、电影和影视录音制作业

861

广播

8610

广播

85

862

电视

8620

电视

86

863

电影和影视节目制作

8630

电影和影视节目制作

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使

用一定期限,承租期内听候承租方

率)输营业税改征增值税应税服务范围注释与国标行业对照表

运输

业

营业税改征增值税应税服务范围注释与国标行业对照表

务业务。

如沐浴、理发、洗染、照相

营业税改征增值税应税服务范围注释与国标行业对照表和技

术服现代服务

营业税改征增值税应税服务范围注释与国标行业对照表

营业税改征增值税应税服务范围注释与国标行业对照表

现代服务业

营业税改征增值税应税服务范围注释与国标行业对照表

供飞行服务的业务活动,包括航空

劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空

营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,

比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业

营业税改征增值税应税服务范围注释与国标行业对照表

现代服务业

现代服务业

营业税改征增值税应税服务范围注释与国标行业对照表

现代

服务

营业税改征增值税应税服务范围注释与国标行业对照表

定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%

对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依

5%的税率征收营业税。

税率5%

发行,按照“服务业-其他服务业”税目征收营业税,税

率5%

物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他

(作品)发行服务、广播

影视节目(作品)播映

(放映)服务

定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

光租业务,是指远洋运输企业将

率)、3%3%(征

收率)

服务

影视

服务

第 11 页,共 12 页

营业税改征增值税应税服务范围注释与国标行业对照表

第 12 页,共 12 页。