产品别毛利分析表

利润表主要项目分析【范本模板】

利润表主要项目分析(1)主营业务收入项目。

在正常情况下,生产发展了,规模扩大了,销售收入应相应增加。

如果收入反而下降了,就要审查是否漏报收入,或者未通过销售收入帐户核算。

对此,只要核对销售收入的数量与产成品发出的数量是否一致,就能发觉问题。

(在不存在视同销售、非正常损失等情况下,二者的数量应该是一致的).2)主营业务成本项目,通过产品单位成本、成本结构、成本项目的分析,了解成本变动因素,核实结转到产成品明细账中的产品品种、数量、单价、金额,检查企业挤占生产成本、多转或少转成本的行为,以保证成本核算的正确性.(3)主营业务税金及附加项目,注意检查帐面已实现销售收入计缴税金的正确性。

(4)营业外收支项目,重点核对损益表附列的营业外收支明细表,对那些营业外收支数额显得特别小,或显得特别大或某个项目比前期有突增突减超过正常变化时,应做为审查重点。

损益表检查分析方法主要指标分析审查损益表,还要通过比较分析,把与利润有关的指标进行纵向、横向的比较,通过其比率升降来发现问题。

主要指标有:毛利率=毛利额/销售收入X100%毛利额=产品销售收入-产品销售成本(进货成本)成本费用率=成本费用/销售收入X100%销售利润率=利润总额/销售收入X100%税负率=应纳税额/销售收入X100%(1)毛利率的检查分析通过对销售毛利率的分析,可以看出销售收入是否与成本费用配比,是否存在成本费用多计或收入少计的问题,各比率中销售额变动率是最基本的,它反映企业的业务情况,其他比率的变动幅度都应以销售额变动率为参照。

当计算出毛利率时,应当与企业前期或去年同期比较,与同行业毛利率比较.发现企业销售毛利不正常,一方面可能是销售收入不实造成的(如重记漏记销售收入,金额记错,以及有意弄虚作假,隐匿或虚增销售收入等);另—方面就是销售成本(商品进价)不准(如乱挤成本、乱摊费用、多转耗料或产品成本等)。

(2)成本、费用率的检查分析在进行比较分析时,发现费用率确实过高,就应从影响费用率的两个因素中进行分析.如,企业销售并未增加,成本费用率却上升了较多,就属于不正常变比,应从成本费用突增的项目中发现问题。

产品毛利率分析报告

产品毛利率分析报告<! 介绍>本文将对公司所销售产品的毛利率进行分析并提供相关建议。

毛利率是一个企业经营状况的重要指标,它反映了产品的销售价格与生产成本之间的差异。

通过对毛利率进行分析,我们可以评估产品的盈利能力,为公司的决策提供参考。

1. 毛利率概述毛利率是指销售收入减去产品的直接成本后所得到的利润占销售收入的比例。

它体现了企业的盈利能力和经营效率。

通常情况下,较高的毛利率表明企业在产品定价和生产成本控制方面表现出色,能够获得更多的利润。

2. 毛利率计算方法毛利率可以通过以下公式进行计算:毛利率= (销售收入- 直接成本)/ 销售收入* 100%。

其中,销售收入是指公司所销售产品的总收入,直接成本包括与产品生产直接相关的成本,如原材料、人工成本等。

3. 公司产品毛利率情况<! 在这里可以插入数据、表格或图表来展示公司产品的毛利率情况>根据对公司财务数据的分析,我们得出以下结论:- 公司产品A的毛利率为X%。

- 公司产品B的毛利率为Y%。

- 公司产品C的毛利率为Z%。

4. 毛利率分析从上述数据可以看出,产品A的毛利率最高,产品B次之,产品C最低。

我们可以对这些产品的毛利率进行进一步的分析和解释。

4.1 产品A产品A的毛利率最高,这说明公司在产品定价和成本控制方面取得了较好的表现。

然而,我们还需要对其竞争对手的产品进行比较,以确定产品A的市场竞争力。

同时,我们也需要检查是否存在过于低估直接成本的情况,以避免影响产品的质量和市场地位。

4.2 产品B产品B的毛利率次之,这可能意味着产品B的销售价格相对较低,或是直接成本较高。

在分析产品B的毛利率时,我们应该重点关注产品的价格战略和生产成本控制。

对于价格策略,我们可以根据市场需求和竞争情况进行调整;对于生产成本,我们应该寻找降低成本的方法,如优化生产工艺、寻找替代原材料等。

4.3 产品C产品C的毛利率最低,这可能是由于产品定价不合理或直接成本过高。

品类管理-商品数据分析

(3)、如销售占比小于70%,说明该分类商品品种数量 过多,销量分散,缺少核心商品,这将直接影响公司的 资金运作能力

解决方法: 1. 加速和加大商品淘汰的力度,精减滞销商品,达到合 理的商品品种结构 2. 通过调整商品陈列,提高敏感商品及30商品的销售机 会. 3.改变滞销商品陈列位置、零售价栺及调往其它门店(滞 销商品不可能在所有门店都滞销) 4.通过调整价栺链和加大促销力度,提高商品的销售能力 5.通过狠抓缺品率、分销率,减少敏感商品、30商品无销 售的情况

11 Ï ² ³ Ó ¸ ¯ × ±½ à 14 Õ ë À Þ Ö ¯ à ·½ à 10 Á Ï ±¸ õ 5 ³ ÷Î ´ à ·½ à

畅销商品清单

日期从2005年9月1日00:00到2005年9月14日00:00 商品编号 简称 销量 成本金额 销售金额 进销差价 毛利率(% ) 货架余额 808286 中华软盒17mg 589 24738 33573 8835 26.32 116 1238882 中式点心 538 1945.5 10345.4 8399.9 81.19 1405073 东区果品转包水果联销 1061 640.23 8873.89 8233.66 92.79 -1061 1399941 河鲜联销(容凤) 1022 2303.06 10358.46 8055.4 77.77 -2299 808301 中华硬盒 884 27846.06 35360 7513.94 21.25 994 1398530 正义转包蔬菜(联销) 5024 930.72 7789.48 6858.76 88.05 -5024 1400350 海鲜联销(容凤) 396 947.44 4600.11 3652.67 79.4 -1041 1194491 白条肉(零称) 719 3515.19 6968.3 3453.11 49.55 899706 豆制品类 2912 1052.67 4075.35 3022.68 74.17 1323232 自制肉制品联销 725 3583.24 6245.6 2662.36 42.63 808360 双喜硬盒17mg 1931 12358.51 14482.5 2123.99 14.67 732 1301031 月饼券-迷你铁盒600 g 228 12580.31 14297.2 1716.89 12.01 -123 1301042 月饼券-金牌铁盒750 g 104 7383.66 8984.8 1601.14 17.82 -38 564196 杏花楼嫦娥铁盒月饼 84 4536.03 5166 629.97 12.19 -14 808323 中华硬盒11mg 79 2409.56 2923 513.44 17.57 43 808404 双喜硬盒8mg 465 3301.54 3720 418.46 11.25 305 699521 杏花楼花好月圆月饼 10 1190 1580 390 24.68 2 1301064 月饼券-七星伴月810g 17 1768.27 2112 343.73 16.28 1 564233 杏花楼月饼-七星伴月 14 1358.01 1676 317.99 18.97 6 564270 杏花楼迷你铁盒月饼 26 1404.03 1609.9 205.87 12.79 6 564211 杏花楼金牌铁盒月饼 16 1088 1278 190 14.87 3 808161 牡丹硬盒17mg 380 1330.98 1520 189.02 12.44 164 808382 双喜硬盒11mg 187 1309.16 1496 186.84 12.49 343 1399296 天绿花茶系列(联销) 129 504.81 688.8 183.99 26.71 912380 双喜(11mg特殊过滤) 183 1372.63 1555.5 182.87 11.76 61 747736 红双喜香烟(精品) 79 1106.06 1264 157.94 12.5 21 1394035 月饼券-七星伴月 10 1061.8 1216 154.2 12.68 40 1301171 月饼券-心意坊600mg 10 978.8 1121 142.2 12.69 40 375465 华联皱纹卫生纸 219 613.2 743.1 129.9 17.48 -54 570146 杏花楼蛋黄白莲月饼 7 532 660 128 19.39 38 总计: 125689.5 196283.39 70593.92 1/1 规格 1包 500g 500g 500g 1包 500g 500g 500g 零称 1份 1包 1张 1张 1000g 1包 1包 750g 1张 810g 600g 750g 1包 1包 1包 1包 15mg1包 1张 1张 500g 750g 单位 包 称 称 称 包 称 称 称 称 份 包 张 张 听 包 包 盒 张 盒 盒 盒 包 包 包 包 包 张 张 袋 盒

售价成本利润表格

售价成本利润表格

售价成本利润表格,通常是指用于记录和分析商业运营中产品或服务的销售收入、销售成本以及由此计算出的利润的一种财务工具。

在实际应用中,这类表格会包含以下关键信息:

1. 产品/服务名称:列出所销售的具体商品或服务。

2. 进货成本:包括直接材料成本、直接人工成本和其他直接生产成本,即每件商品从采购到可销售状态所需的成本。

3. 销售数量:记录每个时间段内销售的商品数量。

4. 进货单价/成本单价:单个商品的进货价格。

5. 销售收入:根据销售数量与销售单价相乘得到的结果,即卖出商品后收到的总金额。

6. 销售单价:商品对外销售时的单位价格。

7. 毛利润:销售收入减去销售成本,公式为:销售收入- 销售成本= 毛利润。

8. 毛利率:毛利润占销售收入的比例,用于衡量盈利能力,计算公式为:(毛利润/ 销售收入) ×100%。

一个典型的售价成本利润明细表可能如下所示:

这样的表格可以帮助企业管理者清晰地了解哪些产品的盈利能力较强,哪些产品的成本控制需要改进,并据此做出相应的决策来优化业务流程和提高整体利润水平。

毛利率变动三因素分析公式

毛利率变动三因素分析公式

教材的案例是采用三因素乘积替代计算三因素对净资产收益率的影响,与本文要讲的多产品毛利率替代分析还是有所差异。

影响企业综合毛利率的因素可分为直接因素和间接因素两个方面,直接因素有售价、成本和结构三因素,间接因素有市场供求关系、成本要素采购价格及生产管理水平、行业差别和企业战略要求等,但本文仅采用直接因素进行运算分析。

事前准备工作:在进行连环替代分析法前,先利用图1的信息计算如下数据:计算过程销售结构影响:∑各产品2019年收入占比*各产品2018年毛利率-∑各产品2018年收入占比*各产品2018年毛利率

=22.84%*50.31%+13.53%*48.38%+22.01%*61.69%+41.62%*51.33%-20. 23%*50.31%-14.56%*48.38%-25.66%*61.69%-39.56%*51.33%=-0.37%销售单价影响:∑各产品2019年收入占比*(1-各产品2018年单位成本/各产品2019年售价)-∑各产品2019年收入占比*各产品2018年毛利率=-5.01%销售成本影响:∑各产品2019年收入占比*(1-各产品2019年销售成本/各产品2019年售价)-∑各产品2019年收入占比*(1-各产品2018年单位成本/各产品2019年售价)=-4.62%计算过程表如下:利用连环替代法只是分析出了销售结构、销售单价和成本对于公司整体毛利率变化的影响,想要进一步分析毛利率变化,需要从影响毛利率变化的主要因素进行详细分析。

产品财务分析总结报告

产品财务分析总结报告概述产品财务分析是一种评估产品经济效益和财务可行性的重要工具。

通过对产品的财务数据进行分析,我们可以了解产品的盈利能力、成本结构以及投资回报率等关键指标。

本报告将对公司产品的财务数据进行分析,并对产品的财务状况进行总结。

产品盈利能力分析首先,我们对产品的盈利能力进行了分析。

根据公司的财务报表,我们计算了产品的净利润率和毛利润率。

净利润率是指净利润与销售收入之比,是衡量产品盈利能力的重要指标。

毛利润率是指毛利润与销售收入之比,反映产品销售价格与生产成本之间的关系。

根据我们的分析,产品的净利润率为15%,毛利润率为30%。

这意味着产品销售收入的30%用于支付生产成本,而最终的净利润占销售收入的15%。

这表明产品具有较高的盈利能力,并且在销售过程中能够保持一定的利润率。

产品成本结构分析其次,我们对产品的成本结构进行了分析。

产品的成本主要包括直接成本和间接成本两部分。

直接成本是与产品直接相关的成本,包括原材料、人工等。

间接成本是与产品关联度较低的成本,包括生产设备、办公用品等。

根据我们的分析,产品的直接成本占总成本的60%,间接成本占总成本的40%。

这意味着生产过程中,直接与产品相关的成本占据较大比重,而与产品关联度较小的成本相对较少。

这表明公司在产品生产中非常注重成本控制,能够有效管理直接成本的支出。

产品投资回报率分析最后,我们对产品的投资回报率进行了分析。

投资回报率是指投资所获得的收益与投资成本之比,是评估产品投资价值的指标。

通过计算产品的投资回报率,我们可以了解产品是否具有良好的投资回报效果。

根据我们的分析,产品的投资回报率为20%。

这意味着产品的投资回报率为20%,公司每投资1元,可以获得1.2元的回报。

这表明产品具有较好的投资回报效果,能够为公司创造较高的经济价值。

总结综上所述,通过对产品的财务数据进行分析,我们可以得出以下结论:- 产品具有较高的盈利能力,净利润率为15%。

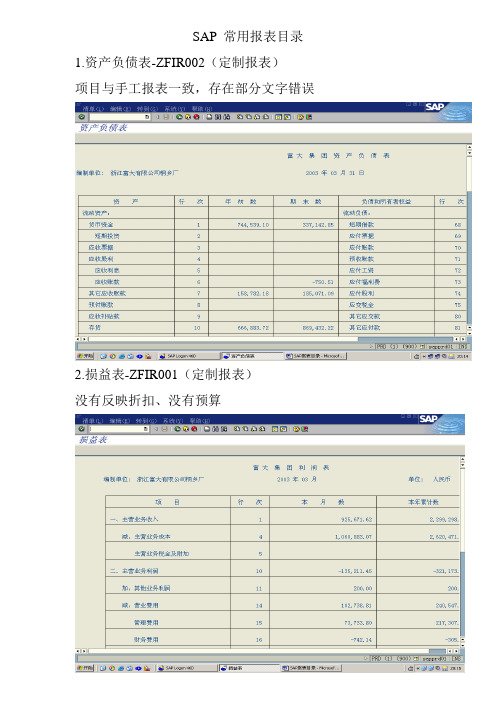

普华永道_富大集团SAP实施项目_102蓝图设计_报表_SAP常用报表目录-NEW

SAP 常用报表目录1.资产负债表-ZFIR002(定制报表)项目与手工报表一致,存在部分文字错误2.损益表-ZFIR001(定制报表)没有反映折扣、没有预算3.现金流量表-ZFIR003(定制报表)官方格式,富大采用4.每周现金流量表-ZFIR004(定制报表)内部管理使用,周报5.库存盘点表-ZMMR004(定制报表)库存账面节余,作为盘点依据6.主要原材料损耗率报告-ZPPR001(定制报表)盘点数据录入完成后,生成的比较报表7.成本分析-按订单分析-KOC4(系统报表)查询生产订单制造成本情况,实际借方为制造成本金额8.分析/比较商品成本估算-S_ALR_87099930(系统报表)显示某一期间标准成本(所有存货单价)9.总帐科目余额查询-S_ALR_87012277(系统报表)试算平衡表的依据10.实际行项目查询-KE24(系统报表)所有SAP操作记录查询(包括销售、生产定单及物料凭证操作),毛利分析的数据来源11.商品凭证清单-MB51(系统报表)物料(存货)凭证信息,收发转存的记录与查询12.商品清单-查询当前单价-MM60(系统报表)当前存货库存价格(移动加权平均价),不能定义时间段13.过账日期时的库存-MB5B(系统报表)结合MM60使用任意时间段信息(数量,金额)14.库存价值清单:余额-MB5L(系统报表)存货分类别汇总(原料、包装、低值易耗品及产成品)存货分析表的数据来源15.显示现有仓库物料库存-MB52(系统报表)查询当前所有物料情况,不能定义时间段16.库存总览-MMBE(系统报表)单一物料的详细库存情况(带批次及库位),不能定义时间段17.原料收货品检日报表-ZMMR001(定制报表)原料品检日报表,计算扣款不准确,基本未使用18.存货分析表-ZMMR003(定制报表)当前库存情况,可按实际用量或预算情况进行存货可用天数分析(使用率不高)19.产品销售同期比较表-ZSDR006(定制报表)查询任意两个时间段的销售情况比较(只能查询数量)20.产品类别折扣折让统计表-ZSDR005(定制报表)分类别或品种明细查询折让折扣(只能查询金额)21.产品类别销售统计表-ZSDR003(定制报表)全部数量、金额都可查询(汇总或分明细)22.发票汇总表-Y_PRD_38000002(系统报表)查询系统开据销售发票的所有情况23.客户主数据查询表- Y_PRD_38000003(系统报表)查询客户基本资料情况24.客户销售折扣折让汇总表-按客户/折扣折让明细汇总- Y_PRD_38000004(系统报表)查询折扣折让情况(按地区、客户名称,产品查询)25.产品销售统计表-按产品汇总销量、金额、折扣等- Y_PRD_38000005(系统报表)按产品类别,客户来查询26.地区销售统计表-按产品/地区统计销售单价金额- Y_PRD_38000006(系统报表)27.地区销售统计表-按地区/产品统计- Y_PRD_38000007(系统报表)28.客户-产品销售汇总表-按客户/产品明细- Y_PRD_3800000829.查询供应商未清项目清单-S_ALR_87012083(系统报表)查询应付账款情况,包括预付、应付与员工借款30.以本位币计算的供应商余额- S_ALR_87012082(系统报表)31.供应商业务- S_ALR_87012093(系统报表)采购情况一览表32.供应商业务额-科目余额- S_ALR_87012079(系统报表)采购情况查询33.供应商业务额-特殊的销售- S_ALR_87012080(系统报表)查询员工借款(很少使用)34.供应商业务额-销售- S_ALR_87012081(系统报表)采购情况查询(很少使用)35.供应商未清项的到期日分析- S_ALR_87012078(系统报表)某一时段采购情况查询(很少使用)36.未清项-供应商到期日预测- S_ALR_87012084(系统报表)类似账龄分析(很少使用)37.带未清项目清单的供应商收付历史- S_ALR_87012085(系统报表)很少使用38.供应商未清业务交易- S_ALR_87012094(系统报表)很少使用39.要打印的已清供应商项目清单- S_ALR_87012104(系统报表)供应商业务信息查询40.在结算日期未清的预付定金清单- S_ALR_87012105(系统报表)查询员工借款(余额查询)41.供应商列表- S_ALR_87012086(系统报表)供应商基本信息查询42.供应商地址列表- S_ALR_87012087(系统报表)43.对帐单-F.64(系统报表)44.供应商余额查询-FK10N(系统报表)45.查询客户余额-FD10N(系统报表)46.查询总分类账余额-FS10N(系统报表)47.以本位币的消费者余额-S_ALR_87012172(系统报表)应收账款情况查询48.消费者营业额-S_ALR_87012186(系统报表)应收账款情况查询49.客户未清项的到期日分析-S_ALR_87012168(系统报表)应收账款情况查询50.要打印的客户未清项清单-S_ALR_87012173(系统报表)51.消费者清单-S_ALR_87012179(系统报表)客户基本信息查询52.成本中心:实际/计划/差异-制造费用分摊-S_ALR_87013611(系统报表)月末结账时查询成本中心(按部门)制造费用分摊情况53.固定资产浏览器-AW01N(系统报表)所有固定资产查询54.固定资产按资产编号列示清单-S_ALR_87011963(系统报表)所有固定资产查询55. 固定资产按资产分类列示清单-S_ALR_87011964(系统报表)所有固定资产查询56.固定资产按成本中心列示清单-S_ALR_87011966(系统报表)57.显示会计科目表-S_ALR_8701232658.凭证日记帐-S_ALR_87012287(系统报表)很少使用59.查询三项费用-GRR3(系统报表)60.查询暂估入帐金额-MB5S(系统报表)查询明细61.运行盈利能力报表-KE30(定做报表) 业务员销售业绩报告-PA001销售报告-按地区/客户/月累计-PA002销售到岸毛利分析表-PA003饲料单位毛利分析表-PA004产品毛利分析表-PA004B。

毛利率分析案例

毛利率分析案例毛利率是指企业在销售产品或提供服务后,减去直接成本后所得的利润与销售额的比率。

它是衡量企业盈利能力的重要指标之一,对企业的经营状况和盈利能力有着重要的反映。

下面我们通过一个实际的案例来分析毛利率的计算和应用。

某电子产品制造企业在某一年度的财务报表中,销售收入为1000万元,销售成本为600万元,毛利率应该如何计算呢?首先,我们可以使用下面的公式来计算毛利率:毛利率 = (销售收入销售成本)/ 销售收入 100%。

根据上述公式,我们可以得到该企业的毛利率为(1000 600)/ 1000 100% = 40%。

接下来,我们可以分析这个毛利率的数值意味着什么。

首先,40%的毛利率意味着该企业在销售产品后,每卖出100元的产品就可以获得40元的利润。

这说明该企业的盈利能力较强,能够有效地控制成本,实现良好的盈利。

其次,毛利率的高低还可以反映企业的竞争力和市场定位。

高毛利率可能意味着企业的产品具有较强的市场竞争力,能够赢得更高的销售价格,也可能意味着企业在成本控制方面具有较强的优势。

而低毛利率则可能意味着企业所处的市场竞争激烈,产品定价受到较大的压力,或者企业在成本控制方面存在一定的不足。

除了分析毛利率的数值意义外,我们还可以通过比较不同时间段或者不同企业的毛利率来进行更深入的分析。

比如,我们可以将该企业的毛利率与前几年的数据进行比较,来观察企业盈利能力的变化趋势;或者将该企业的毛利率与同行业其他企业的毛利率进行比较,来评估企业在市场竞争中的地位。

总的来说,毛利率是企业盈利能力的重要指标,通过对毛利率的分析可以帮助企业了解自身的盈利能力、竞争力和市场定位,为企业的经营决策提供重要参考。

因此,企业在日常经营中应该重视毛利率的监控和分析,及时发现问题并采取有效的措施进行调整,以保持良好的盈利能力和市场竞争力。

浅谈企业多产品结构下毛利率分析

浅谈企业多产品结构下毛利率分析作者:宁哲来源:《财会学习》 2017年第16期文 / 宁哲摘要:毛利率作为衡量企业盈利能力的重要指标,在企业日常经营管理过程中,备受企业管理者关注。

毛利率的变化受多方面因素的影响,如销售单价、产品成本、产品结构等。

本文结合企业实际案例,分析多产品结构下各因素对毛利率的影响。

关键词:多产品结构;毛利率;连环替代法一、毛利率的定义毛利率是指毛利在销售收入 ( 或销售成本 ) 中所占的比重,或者说销售收入扣除成本后可以覆盖费用和形成利润的部分所占的比例,是衡量企业盈利能力的重要指标,通常用百分数表示。

毛利率越高则说明企业的盈利能力越高,控制成本的能力越强。

毛利率分为销售毛利率和成本毛利率:销售毛利率 =( 销售收入 - 销售成本 )/ 销售收入成本毛利率 =( 销售收入 - 销售成本 )/ 销售成本在没有特别说明的情况下,通常所说的毛利率均指销售毛利率。

二、影响毛利率的主要因素影响毛利率的因素可分为直接因素和间接因素两个方面:( 一 ) 直接因素1. 售价因素产品销售单价的变化 ( 上升或下降 ),会正比例地影响毛利和毛利率的上升或下降。

售价对毛利率的影响 = 上期单位成本 *( 本期销售单价—上期销售单价 )/( 本期销售单价 * 上期销售单价 )。

2. 成本因素产品销售成本的变动 ( 上升或下降 ),会导致产品毛利和毛利率的反比例的下降或上升。

单位销售成本对毛利率的影响=( 上期单位销售成本—本期单位销售成本 )/ 本期销售单价。

3. 产品结构对于单个产品而言,毛利率仅受售价和成本两个因素影响。

但是对于多产品结构下的企业,企业的综合毛利率还受产品结构的影响,即各产品销售比重的变化将导致整个企业综合毛利率的变化。

直接因素对毛利率的变化用公式可表示为:GP=P+C+V( 二 ) 间接因素1. 市场供求关系市场供求关系直接影响产品的售价,进而影响企业的销售毛利率。

当市场上商品的供求相当时,产品价格相对稳定;当供大于需求时,企业为了促进销售,会适当降低产品价格;当供小于求时,则会出现惜售的现象,产品价格会相应的上升。

产品商品毛利润率分析

产品商品毛利润率分析产品、商品毛利润率是指在销售过程中,产品或商品销售收入与销售成本之间的差额占销售收入的比例。

这一指标反映了企业生产经营是否盈利并维持发展的能力,是企业经营管理的重要指标之一、本文将从定义、计算方法、分析意义以及影响因素等方面进行分析。

一、定义和计算方法毛利润率是指企业销售收入与销售成本之间的差额占销售收入的比例。

计算公式为:毛利润率=(销售收入-销售成本)/销售收入*100%。

二、分析意义1.盈利能力评估:毛利润率是评估企业盈利能力的重要指标之一、高毛利润率意味着企业在销售过程中获得较大的利润,表明企业具备较强的盈利能力,反之则说明企业盈利能力较弱。

2.竞争力评估:毛利润率也是评估企业竞争力的重要指标之一、高毛利润率表明企业在市场上具备较强的竞争力,能够在价格压力下依然获得可观的利润。

而低毛利润率可能表明企业面临激烈竞争,难以维持良好的盈利水平。

3.成本控制及效率评估:毛利润率也可以用来评估企业的成本控制和生产经营效率。

提高毛利润率需要降低销售成本,同时提高销售收入,这要求企业不断优化生产流程,降低生产成本,提高生产效率。

三、影响因素毛利润率受多种因素影响,主要包括以下几个方面:1.市场需求:产品或商品的市场需求直接影响销售收入。

当市场需求旺盛时,企业可以通过提高产品价格来获取更高的销售收入,从而提高毛利润率。

2.成本控制:销售成本是影响毛利润率的关键因素之一、成本控制包括原材料成本、生产成本、销售费用等方面。

企业需要通过有效的成本控制手段来降低销售成本,从而提高毛利润率。

3.产品定价:产品或商品的定价也是影响毛利润率的重要因素。

合理的定价策略可以使企业在保证一定的销售量的同时,获得更高的销售收入,从而提高毛利润率。

4.生产效率:生产效率直接影响企业的销售成本和毛利润率。

提高生产效率可以降低生产成本,提高毛利润率。

5.竞争环境:竞争环境对毛利润率有重要影响。

竞争激烈的行业,企业往往需要在降低产品价格的同时,通过提高销售量来获取较高的销售收入,从而维持相对较高的毛利润率。

云南过桥米线swot分析精品文档12页

云南过桥米线swot分析自主创业优势:●有着深厚的文化底蕴:在博大精深的东方饮食文化基础上发展起来的中式快餐,是云南的特色食品,必然具有鲜明的中国特色。

●有着广阔的市场空间:位于学校的附近有较大的消费群体。

●有人说“过桥米线”是中式西餐,值得大大提倡。

米线营养丰富,食用简便,深受不同龄年段的人群欢迎。

●是传统的特色品种:米线是云南的特色食品。

过桥米线是将米线、汤料、配料分别制作,现吃现拌的烹调形式和食用方法。

是米线中的上品,以用料考究,制作精良,吃法独特,独具风味而闻名中外。

●有着较为低廉的价格、可口的味道。

●有着合理的营养搭配:米线采用中国传统的烹饪方法,大多有着较为合理的营养和膳食搭配。

劣势:●经营周期不健全:由于该餐饮业是在学校附近主要的消费群体是学生,但每年的寒暑假期间都无法经营,因此也会对经营者造成一定的损失。

●缺乏高效率:目前的中式快餐之所以无法与西式快餐相媲美,手工操作导致效率低下是一个很大的原因。

●缺乏标准化和规范化管理:中国餐饮业经营者向来只注重对食物的外观形状和口味进行改进和完善,而对于提高其服务水平之类的“软性指标”往往有所疏忽,这是中国餐饮业普遍存在的问题,然而追求高档的服务恰恰正好是现代消费的显著特点。

威胁:●学校的食堂无疑是一个比较大的威胁,分散了很大的一部分消费群体。

●随着学校周围不断发展起来的快餐小吃,如果不能让学生对这一特色食品产生一定信赖与好评,那么就很难生存下去。

机会:●发展策略云南米线要有较大的发展,必须引进现代化大企业的经营观念和管理方法。

虽然这只是小本经营但要做到“麻雀虽小五脏俱全”。

●确定市场中国有句成语:有的放矢。

云南米线要想获得长足的发展,就必须选择好自己的目标市场,并针对自己的目标市场展开有效的营销活动。

●营养配餐。

一份有营养的快餐营养对我们大学生是十分重要的,如果针对大学生的特点和需求,研制开发大学生的营养配餐,将解除家长的后顾之忧。

●确定产品洋快餐虽以其独特的风味占据着一定的市场,应深入研究学生这一消费群体的消费特点及需求,开发出适合学生口味和消费习惯的快餐食品。