公司运营成本估算

新公司年运营成本估算

网站建设阶段团队组建及运营成本预算

设计师(美工):1人,要求精通页面设计和制作,要比较优秀的,既能设计效果图,又能懂页面制作。

美工工资=3000元/月

编辑:1人,根据网站策划对栏目内容的需要,录入更多的内容,确保在网站开通前,所有栏目的主要信息,让新来的访问者觉得这个网站内容丰富,并且每天在逐步更新。

编辑工资=2500元/月

咨询:1人,负责对产品、公司简介等商机信息审核,处理用户电话、QQ、在线留言等形式的咨询。

咨询工资=3000/月

网络推广:1人,网络宣传推广工作。

网络推广工资=3000元/月

SEO与策划:1人,网站关键词必须能把握住核心客户——站住客户的角度上想想,客户会喜欢搜哪一类关键词呢。

他们会搜索什么关键词呢?参与整站优化与策划。

SEO工资=4000元/月

程序:1人,制定测试计划,定位发现的问题;配合项目完成相关任务目标,持续改善产品。

程序工资=5000元/月

团队一年的成本估算(3000+2500+3000+3000+4000+5000)*12=24.6万

办公设备:电脑6台/2000元/台电话2部、桌子、椅子等:4000元

网站建设阶段团队组建及运营成本预算(2000*6+4000=16000+246000=262000元)

(注:预算值不代表团队运营成本实际值,仅供参考)。

酒店运营成本的估算和分析

酒店运营成本的估算和分析随着经济的全球化和人民生活水平的不断提高,酒店行业逐渐成为人们消费中不可或缺的一部分。

旅游业的迅猛发展以及人们对休闲、度假、商务出行的需求,给酒店行业带来了巨大的机遇和挑战。

经济波动会给酒店行业带来很大的压力,当经济形势不景气时,人们往往会减少差旅出行或选择更廉价的旅游方式。

这时,酒店企业需要通过降低成本、提高服务品质等方式来应对压力。

酒店顾客体验的最佳方法就是提供高品质的服务。

员工应该接受专业培训以确保提供最好的服务,并为顾客提供各种选择以及特殊的个性化服务。

酒店应该确保每个房间的清洁和维护是最佳的,保证各种设施的全面维护,提供最高品质的床上用品和毛巾。

酒店行业还需加强对服务流程的管理,明确服务标准,规范操作流程,确保服务质量的稳定性和可持续性。

酒店还需建立完善的售后服务机制,及时回应客户反馈和投诉,对问题进行解决和改进。

本文内容信息来源于公开渠道,对文中内容的准确性、完整性、及时性或可靠性不作任何保证。

本文内容仅供参考与学习交流使用,不构成相关领域的建议和依据。

一、酒店行业前景(一)宏观环境分析1、经济环境目前全球经济正在复苏,消费者信心增强,旅游业也在逐渐恢复。

随着人们对旅游的需求增加,酒店行业有望获得更多的市场份额。

2、政策环境政府对旅游业的支持是酒店行业发展的重要保障。

目前各国政府已开展多项扶持措施,如税收优惠、土地供应等,为酒店行业发展提供了更好的条件。

3、技术环境科技的不断进步和应用,也为酒店行业提供了许多机遇。

例如:智能家居、无线网络、自助服务等新技术带来了更好的客户体验,同时减轻了员工压力。

(二)酒店行业市场规模分析酒店行业是全球最大的服务性行业之一,涵盖了从经济型酒店到豪华酒店的不同细分市场。

受疫情影响,2020年世界旅游经济遭受了重创。

但随着全球疫苗接种进展和国际旅行解禁,酒店行业也逐渐走出低迷期。

(三)酒店行业发展趋势1、差异化服务随着消费升级,顾客对酒店的需求不再仅限于简单的住宿需求,更加强调舒适体验和个性化服务。

项目运营成本估算表

项目运营成本估算表项目运营成本估算表格是用于预测和记录项目运营期间各项成本的工具。

这个表格可以根据项目的具体需求和规模进行调整。

以下是一个简化的项目运营成本估算表格示例:项目运营成本估算表项目名称:[项目名称]编制日期:[编制日期]单位:[单位]序号成本项目单位数量/单价估算金额备注1人力成本[人/月][人数]x[月工资][总人力成本]包括员工工资、福利等2租赁费用[平方米/月][面积]X[月租金][总租赁费用]办公场地、设备等租赁费用3能源费用[单位/月][消耗量]X[单价][总能源费用]水、电、气等能源费用4材料费用[单位/项][数量]X[单价][总材料费用]项目所需原材料、耗材等费用5差旅费用[次/月][次数]X[平均费用][总差旅费用]员工出差、培训等差旅费用6市场推广费用[项/月][数量]X[单价][总市场推广费用]广告、宣传、促销等市场推广费用7维护与支持费用[项/月][数量]X[单价][总维护与支持费用]设备维护、技术支持等费用8其他费用--[其他费用总额]其他未列明的项目相关费用注意事项:1.根据项目的实际情况,可以添加或删除成本项目。

2.对于每个成本项目,需要提供估算依据,如市场价格、历史数据、专家判断等。

3.定期更新成本估算表格,以反映项目实际运营过程中的成本变化。

公司运行成本估算方法

公司运行成本估算方法

公司运行成本的估算方法主要有以下几种:

1. 类比估算法:这种方法通过利用过往的与当前项目类似的项目的实际成本,来对当前项目的成本进行估算。

它通常适用于项目初期,对项目的详细情况了解不多的情况。

类比估算法也被称为专家判断法,估算出的成本精度较低,对参与估算的个人和团体的专业素养要求较高。

2. 资源单价法:这种方法在分析评价项目执行过程中所需要的所有资源的基础上,通过每项资源的单位费率,来计算项目所需的每种资源的价格,从而获取项目的总成本的估算。

这种方法要求参与估算的个人或团体要清晰了解项目所需的各项资源的单位费率,如工时费、材料费等。

3. 自下而上法:也被称为“工料清单法”,这种方法从项目任务最底层的工作包开始,对项目中每个最低层的任务或任务包的成本进行逐个估算,然后在逐层向上汇总的一种成本估算方法。

4. 运营成本计算法:首先统计企业所有的流动资产,例如银行存款、应收账款、预付款项等等;其次,计算企业所有的流动负债,例如应付账款、短期借款、应交税费等等;最后,通过流动资产减去流动负债的差额,即可得出运营成本。

5. 财务报表法:通过分析资产负债表、利润表和现金流量表等财务报表,来估算公司的运行成本。

这些报表可以反映公司的资产、负债、收入、费用等方面的信息,从而帮助估算公司的运行成本。

以上是公司运行成本的估算方法,实际操作中可以根据公司的具体情况选择适合的方法进行估算。

同时,还要注意不断完善和更新估算方法,以确保估算结果的准确性和可靠性。

运营成本预算方案

运营成本预算方案一、引言运营成本预算是一项重要的管理工具,它对于企业的经营决策、资源配置以及盈亏分析非常关键。

通过科学合理地制定运营成本预算方案,可以帮助企业实现财务目标,控制成本,提高效益。

本文将针对某虚拟企业制定一份运营成本预算方案。

二、概述本企业是一家中型制造企业,主要生产电子产品。

为了对运营成本进行科学合理的预算,我们将从人力资源成本、原材料成本、设备成本、销售与市场营销成本、物流与仓储成本等方面进行分析和预算。

三、人力资源成本1. 人力资源规划:根据企业的发展战略和产品需求,制定人员招聘计划,确保招聘的人员数量和质量满足企业的需求。

2. 人员工资和福利:制定薪资等级和福利方案,确保员工的收入和福利符合市场水平,同时保证企业的经济可持续发展。

3. 培训和教育:根据企业的发展需求和员工的职业发展需求,制定培训和教育计划,提高员工的专业素质和技能,提升企业的竞争力。

4. 人力资源管理软件和系统:采购和维护一套适当的人力资源管理软件和系统,提高人力资源管理的效率和准确性。

四、原材料成本1. 供应商管理:评估和选择合适的供应商,建立长期合作关系,并对供应商的性能进行持续评估,以确保原材料的质量和供应的稳定性。

2. 采购成本管理:采取合理的采购策略,控制采购风险,降低采购成本。

同时,加强和供应商的沟通和合作,提高采购效率。

3. 库存管理:制定合理的库存策略,控制库存水平,降低库存成本和仓储成本。

五、设备成本1. 设备采购和更新:根据企业的发展需求和生产能力需求,制定合理的设备采购和更新计划,确保设备的可靠性和先进性。

2. 设备维护和保养:建立健全的设备维护和保养制度,定期检查和保养设备,延长设备的使用寿命,降低设备维护和修理成本。

3. 能源成本管理:采取节能措施,降低能源消耗和能源成本。

六、销售与市场营销成本1. 销售人员薪资和奖金:制定销售人员的薪资和奖金方案,激励销售人员的积极性,促进销售业绩的提升。

总成本及经营成本估算表模板

总成本及经营成本估算表模板

一、总成本估算

总成本是指企业在一定时期内为生产和销售产品或提供服务所发生的全部费用。

总成本包括固定成本和变动成本。

二、经营成本估算

经营成本是指企业在正常经营过程中,与产品或服务的生产和销售直接相关的成本。

经营成本通常不包括财务费用和所得税费用。

填写说明:

1.根据企业的实际情况,填写各项费用。

对于不确定的费用,可以进行合理估算。

2.总成本合计为各项费用之和,经营成本合计为与经营直接相关的费用之和。

3.表格中的金额单位可以根据实际情况进行调整,例如:元、千元、万元等。

4.备注栏可用于填写费用的计算依据、分摊方法等信息,以便日后查阅和核对。

公司运营成本预算方案

公司运营成本预算方案一、前言公司运营成本预算是公司经营管理的一个重要环节。

随着市场环境的不断变化,公司的运营成本也在不断上升。

因此,制定一个科学合理的运营成本预算方案对公司的经营发展至关重要。

在本文中,将对公司运营成本预算方案进行详细的分析和探讨。

二、运营成本的定义与分类1. 运营成本的定义运营成本是指公司为保持正常运营所需的费用,主要包括生产成本、销售成本、管理费用等。

运营成本既包括可变成本,也包括固定成本;既包括直接成本,也包括间接成本。

运营成本直接关系到公司的盈利能力,因此必须进行合理的预算和控制。

2. 运营成本的分类从运营成本的性质来看,可以将其分为直接成本和间接成本。

直接成本是指能够直接与产品或服务相关联的成本,包括原材料成本、直接人工成本等;间接成本是指与产品或服务相关联程度不高的成本,比如管理费用、营销费用等。

三、公司运营成本现状分析通过对公司运营成本的调查和分析,得出以下结论:1. 生产成本占总运营成本的比重较大,占比约为60%;2. 销售成本和管理费用的比重相对较低,分别约为20%和15%;3. 近几年来,公司的运营成本整体呈上升趋势,特别是原材料成本和人工成本的增幅较大;4. 随着市场竞争的加剧,公司的销售成本不断攀升,对公司的盈利能力造成了一定的挑战。

四、公司运营成本预算方案基于以上分析,为了更好地控制和降低公司的运营成本,并提高公司的盈利能力,制定一个科学合理的运营成本预算方案显得至关重要。

以下是公司运营成本预算方案的具体内容:1. 制定合理的生产计划生产成本是公司运营成本的主要组成部分,为了合理控制生产成本,首先需要制定合理的生产计划。

生产计划需要根据市场需求和公司实际情况确定生产数量和生产周期,避免因生产过剩而产生的不必要的成本支出。

2. 降低原材料成本原材料成本是影响公司生产成本的主要因素之一。

为了降低原材料成本,可以通过多种途径进行控制,比如与供应商进行谈判、采用替代原材料、优化库存管理等,从而降低原材料成本,提高公司的盈利能力。

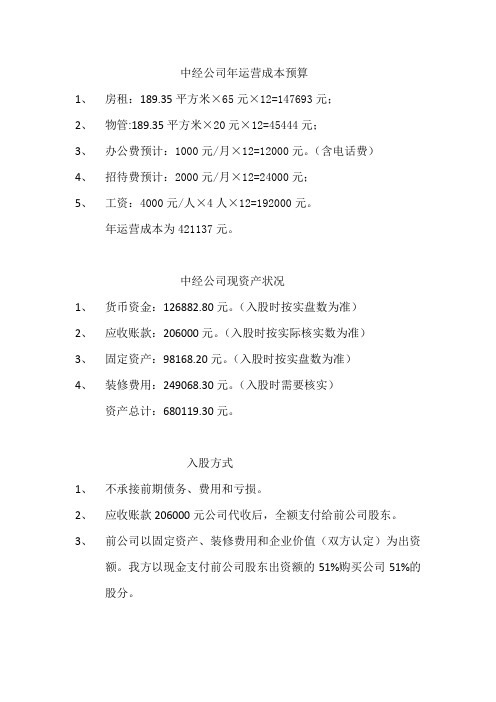

中经公司年运营成本预算

中经公司年运营成本预算

1、房租:189.35平方米×65元×12=147693元;

2、物管:189.35平方米×20元×12=45444元;

3、办公费预计:1000元/月×12=12000元。

(含电话费)

4、招待费预计:2000元/月×12=24000元;

5、工资:4000元/人×4人×12=192000元。

年运营成本为421137元。

中经公司现资产状况

1、货币资金:126882.80元。

(入股时按实盘数为准)

2、应收账款:206000元。

(入股时按实际核实数为准)

3、固定资产:98168.20元。

(入股时按实盘数为准)

4、装修费用:249068.30元。

(入股时需要核实)

资产总计:680119.30元。

入股方式

1、不承接前期债务、费用和亏损。

2、应收账款206000元公司代收后,全额支付给前公司股东。

3、前公司以固定资产、装修费用和企业价值(双方认定)为出资

额。

我方以现金支付前公司股东出资额的51%购买公司51%的股分。

(完整word版)公司运营成本分析

公司运营成本分析一、经营成本1、广告费用——一般月投资应在5000元以上,理想标准是不花钱2、公关费用——一般月投资应在1000元以上3、管理费用——含企划部工资2200元、财务部工资1500元、总经理工资3000元、总公司办公场所设施费用2500元、总公司其它人员工资1000元、总公司车辆费用4000元、其它费用1000元,合计15000元/月,按现有公司组织,福寿街店分担40%,家具厂分担40%,青州店分担20%,福寿街店管理费用6000元控制在1%以内,理想标准是在0.5%以内4、坏帐准备——一般每月需准备1%~2%坏帐准备金,理想标准是在0.5%5、固定资产——一般每月在5000元以内(房租4000元/月,电脑办公设备折旧1000元/月)成本项目费用标准20万比例30万比例40万比例50万比例备注广告费用5000 2.5% 1.7% 1.25% 1%公关费用1000 0.5% 0.33% 0.25% 0.2%管理费用6000 3%(2%)2%(1.3%) 1.5%(1%) 1.2%(0.8)随着分店增加而下降坏账准备1% 1% 1% 1% 1% 防止尾款收不上来及赔款固定资产5000 2.5% 1.7% 1.3% 1% 应该逐年逐月递减交通费用3000 1.5% 1% 0.8% 0.6% 尽可能降低交通费用合计20000 11%(10%)7.73%(7%) 6.1%(5.6%)5%(4.6%)随管理费下降而下降二、人员工资分配比例1、市场部——控制在5%以内,理想标准是在4%以内2、设计部——控制在5%以内,理想标准是在4%以内3、工程部——控制在2%以内,理想标准是在2%以内4、材料部——控制在0.5%以内,理想标准是在0.3%5、财务部——控制在0.8% 以内,理想标准是在0.5%6、企划部——控制在1%以内,理想标准是在0.5%7、其它人员——含前台、司机、打更等人在内,控制在0.7%,理想标准是在0.5%8、总体工资——控制在12%以内,理想标准是在10%以内部门人数20万元月工资发放额30万元月工资发放额40万元月工资发放额50万元月工资发放额备注市场5人4000元5000元8000元11500元市场部占1/4,1/4,1/3,1/2设计5人7000元9500元12000元16000元30万以上,加10万加1人工程2人4000元6000元8000元10000元40万以上,加1人材料2人1500元1600元1600元1600元40万元才有作用出纳1人800元800元800元800元其它3人2000元2000元2000元2000元更夫400元,其他800元经理1人2000元2500元3000元3500元20万起,每加10万,涨500 累计工资21300元27400元35400元45400元40万时,工资长14000元所占比例10.65% 9.13% 8.85% 9.08% 月30万,即占10%以下项目20万业绩30万业绩40万业绩50万业绩备注费用比例费用比例费用比例费用比例办公耗材300 400 500 600文化用品200 250 300 350纸杯100 150 200 250饮水费用200 300 400 500机械维修200 250 350 400水电卫生费500 600 700 800电话费300 400 500 700合计1800 0.9% 2350 0.8% 2950 0.8% 3600 0.75%四、总成本比例项目20万业绩30万业绩40万业绩50万业绩备注总成本费用45100 52800 62400 74000所占比例22.5% 17.6% 15.6% 14.8%五、公司利润率项目20万业绩30万业绩40万业绩50万业绩正常团购平均正常团购平均正常团购平均正常团购平均暂订利润率32% 25% 27% 32% 25% 27% 32% 25% 27% 32% 25% 27% 公司成本22.5% 22.5% 22.5% 17.6% 17.6% 17.6% 15.6% 15.6% 15.6% 14.8% 14.8% 14.8% 纯利率9.5% 2.5% 4.5% 14.4% 7.4% 9.4% 16.4% 9.4% 11.4% 17.2% 10.2% 12.2%。

航空公司的航空器运营成本评估与控制

航空公司的航空器运营成本评估与控制航空公司作为以经营航空运输服务为主要业务的企业,其航空器的运营成本评估与控制是保障公司长期盈利能力和持续发展的关键方面。

本文将探讨航空公司如何评估和控制航空器运营成本,以确保运营效率和盈利能力的最大化。

一、航空器运营成本的评估航空器的运营成本包括直接运营成本和间接运营成本两个方面。

直接运营成本包括燃油成本、航空器维护成本和机组工资等;间接运营成本则包括航空器租赁成本、管理费用和飞行训练成本等。

对于航空公司而言,准确评估航空器运营成本的关键在于细致地统计和记录每个成本项目的详细数据。

评估航空器运营成本首先需要建立一个完整的成本分类和归集系统,将各项成本分门别类并按照一定规则进行归集,以便更好地进行评估和控制。

同时,航空公司还需要制定具体的数据采集和报告标准,确保成本数据的准确性和及时性。

这些准确的数据将为航空公司的决策提供重要依据,帮助公司管理层评估运营成本的变化趋势与影响因素。

二、航空器运营成本的控制航空公司需要从多个层面对航空器运营成本进行控制,以确保成本最小化,同时保持高质量的运营服务。

1. 燃油成本控制燃油成本是航空公司最重要的成本之一,对其进行有效的控制是降低成本的重要手段。

航空公司可以通过以下途径控制燃油成本:- 优化飞行计划和航线选择,减少航程和飞行时间,降低燃油消耗;- 引入先进的燃油效率技术,如燃油经济定速、减轻飞机重量等;- 与油料供应商谈判,争取更优惠的燃油采购价格;- 加强对飞机燃油耗量的监测和管理,确保燃油的合理使用。

2. 航空器维护成本控制航空器的维护成本包括检修费用、零部件更换费用等。

为降低维护成本,航空公司可以采取以下措施:- 建立科学的维护计划,合理安排航空器的维修和检修时间,尽量减少非计划性维护;- 加强航空器的预防性维护,及时发现和修复潜在问题,避免因故障造成的额外成本;- 与供应商建立长期合作关系,争取更优惠的零部件采购价格;- 运用先进的数据分析技术,通过对航空器的运行数据进行分析,准确预测和规划维护工作,提高维护效率。

公司未来一年运营成本核算及预计支出明细

管理有限公司未来一年运营成本预算说明

按照公司总体框架,实行全面费用预算控制,主要包括分以下三个方面:

一、办公费用

公司现有员工人,预计未来一年工资支出人民币元。

预计未来半年内还将新增员工人,预计新增公司支出人民币元。

合计未来一年薪金支出人民

币元。

三、运营费用

1.差旅费:指企业管理部门职工出差而实际发生的车、船、飞机、市内交通费、住宿费、住勤补助费、误餐补助等。

2.业务拓展费:指企业因业务经营的合理需要招待客人而支付的费用和其他不可预测费用等。

3.中介机构服务费:指公司聘请专业第三方服务机构如律师事务所、会计师事务所、评估机构等提供专业服务的费用。

运营费用预计:

综上所述:公司未来一年内总的费用支出约为人民币(大写)(¥元)。

说明人(公章):

法定代表人(签字):

时间:年月日。

参数估算例子

参数估算例子

例如,当我们需要确定一家新公司的年度运营成本时,可以进行参数估算。

假设我们需要考虑以下因素:

- 公司人员的薪资和福利

- 房租和办公室设施费用

- 营销和广告费用

- 物料采购费用

- 工具、设备和技术支持的费用

我们可以进行以下步骤来进行参数估算:

1. 通过市场调研和竞争对手的情况,确定公司的人员数量和薪资水平。

假设我们需要雇佣5名员工,每名员工年薪为50万,加上福利和奖金等其他成本,每名员工的总成本为75万。

2. 根据公司所在地区的租金水平,确定办公室的租金并考虑电费、水费、清洁费等其他费用。

假设办公室租金为20万/年,

再加上其他费用20万/年。

3. 根据公司的产品和目标客户确定营销和广告费用。

假设为

30万/年。

4. 根据公司需求和预期销售量,确定需要采购的物料种类和数量,以及每个物料的价格。

假设需要采购物料10种,总费用

为25万/年。

5. 根据公司所需要的工具、设备和技术支持情况,确定所需费用。

假设为15万/年。

通过以上步骤,我们可以得出公司的年度运营成本估算为:

5×75万 + 20万 + 20万 + 30万 + 25万 + 15万 = 4.75百万。

这里的参数估算可以让我们很大程度上了解这家公司的运营成本,为制定预算和经营策略提供基础。

运营费用测算方案

运营费用测算方案一、概述运营费用测算是企业在进行经营活动时,为了全面了解各项运营费用开支,制定合理预算和控制成本的重要手段。

本方案旨在通过科学的测算方法和细致的分析,帮助企业合理评估运营过程中可能产生的各项费用,并采取相应的控制措施,以提高运营效率和经济效益。

二、运营费用种类1.人力资源费用:包括员工薪酬、社会保险、福利费用、培训费用等。

2.生产及制造费用:包括原材料采购费用、生产成本、设备维护费用、生产线运营费用等。

3.销售与市场费用:包括销售人员提成、广告费用、会展费用、市场推广费用等。

4.管理与行政费用:包括办公设备租赁费用、办公用品采购费用、管理人员薪酬、办公场地费用等。

5.物流与仓储费用:包括运输费用、仓储费用、包装费用、物流服务费用等。

6.研发与创新费用:包括研发人员薪酬、研发设备购置费用、研发项目费用、专利申请费用等。

7.财务费用:包括利息支出、融资费用、外汇损益等。

8.其他费用:包括差旅费用、维修费用、意外险费用等。

三、运营费用测算流程1.确定测算周期:一般按年度为一个测算周期,可以根据实际情况调整为半年度或季度。

2.收集相关数据:涉及到的费用数据,需要从企业内部各个部门进行收集,包括财务、人力资源、生产、销售、市场、物流等。

3.分类整理数据:将收集到的数据按照不同的费用种类进行分类整理,形成完整的费用清单。

4.费用计算与分析:对每一项费用进行具体测算和分析,确定各项费用的组成及其占比。

5.制定总体预算:根据费用计算和分析结果,制定总体的运营费用预算,包括每个费用种类的预算金额和分配比例。

6.控制措施制定:根据预算结果,制定相应的控制措施,包括费用开支标准、费用审批流程、费用管控责任人等。

7.监测与反馈:按照测算周期,定期对实际费用开支情况进行监测和分析,对偏差情况及时进行反馈和调整。

四、运营费用测算方法1.历史数据法:以历史费用数据为基础,结合企业发展规划和市场环境变化,对未来费用进行推算和测算。

公司运营成本预算

公司运营成本预算公司运营成本是指为了维持企业正常运营所发生的各种费用,包括生产成本、管理费用、销售费用等。

编制一份合理科学的运营成本预算是企业健康发展的重要保障。

本文将对公司运营成本预算进行详细阐述,包括预算编制的原则、内容和方法。

首先,预算编制的原则是基于历史数据和合理假设。

通过对历史数据的分析和合理性的假设,可以得到一个较为准确的预算基础。

此外,预算编制还应考虑市场需求、竞争环境等外部因素的影响,以及员工薪资、原材料价格等内部因素的变化。

其次,预算内容主要包括以下几个方面。

首先是生产成本,包括原材料采购、设备维护、人工工资等。

生产成本是企业生产过程中不可或缺的一部分,直接影响到产品的成本和利润。

其次是管理费用,包括办公室租金、设备采购、行政人员工资等。

管理费用是保证企业正常运营和管理的必要费用。

再次是销售费用,包括市场推广费用、销售人员工资、运输费用等。

销售费用是企业推广产品和开拓市场的必要费用。

最后是其他费用,包括税费、保险费用等。

最后,预算编制的方法有多种。

常见的方法包括历史数据法、比率法和标准成本法等。

历史数据法是根据企业过去的数据进行预测,通过对历史数据的分析和比较,得出下一期预算。

比率法是根据某些比例关系进行预测,如销售额和广告费用的比例、生产量和原材料采购成本的比例等。

标准成本法是根据生产标准成本和工序成本进行预测,根据企业过去的生产成本和工序来推算下一期的预算。

综上所述,公司运营成本预算是企业经营管理的重要工具,对企业的发展具有重要意义。

通过合理科学的预算编制,可以帮助企业控制成本、提高效益,实现经营目标的顺利实施。

因此,企业应注重运营成本预算的编制,并不断完善调整,以适应市场竞争和经济发展的需要。

运营成本测算

运营成本测算运营成本是指企业为维持正常运营所需的全部费用和支出。

运营成本的测算对企业的财务状况和经营情况至关重要。

下面将以1000字的篇幅介绍运营成本测算的重要性和方法。

首先,运营成本测算是企业财务管理的重要一环。

运营成本是企业日常运营不可或缺的费用支出,包括人力资源成本、原材料成本、房租水电等各项支出。

企业需要通过对运营成本的测算和分析,合理安排各项费用支出,从而降低运营成本,提高企业盈利能力和竞争力。

其次,运营成本测算是企业决策的重要依据。

企业需要根据运营成本的测算结果来制定决策,比如产品定价、市场推广策略、成本控制措施等。

准确测算运营成本可以为企业提供决策参考,帮助企业做出合理的经营决策,降低风险,增加收益。

运营成本的测算方法有多种,下面列举几种常用的方法:1. 直接成本法:直接成本法是通过将所有直接与产品或服务相关的费用直接算入成本,如原材料成本、人工成本等。

这种方法适用于直接对产品或服务进行成本分析的情况,可以准确反映产品或服务的成本。

2. 链接成本法:链接成本法是通过将间接费用与各个环节相连,按照一定的分配比例来分摊到各个环节的成本中。

这种方法适用于多环节或多产品的企业,可以较准确地估算各个环节或产品的成本。

3. 间接成本法:间接成本法是通过将所有与产品或服务间接相关的费用按照一定的分配规则进行分摊,如按照人工时,按照设备使用时间等。

这种方法适用于难以直接与产品或服务相关的费用,可以合理分配间接成本。

4. 标准成本法:标准成本法是通过建立标准成本,将实际成本与标准成本进行比较,找出差异并进行分析,从而找出成本控制的关键点。

这种方法适用于成本实际支出与计划支出有较大差异的企业,可以及时调整运营策略,降低运营成本。

在进行运营成本测算时,企业还需要注意以下几点:1. 准确获得数据:运营成本的测算需要准确的数据支持,企业应建立健全的财务管理体系,及时记录各项费用支出,并进行分类整理。

2. 分类合理:企业应将运营成本按照不同的分类进行归集,比如按照人力资源成本、采购成本、销售成本等分类,便于后续的分析和控制。

公司运营成本控制

公司运营成本控制

公司运营成本分析

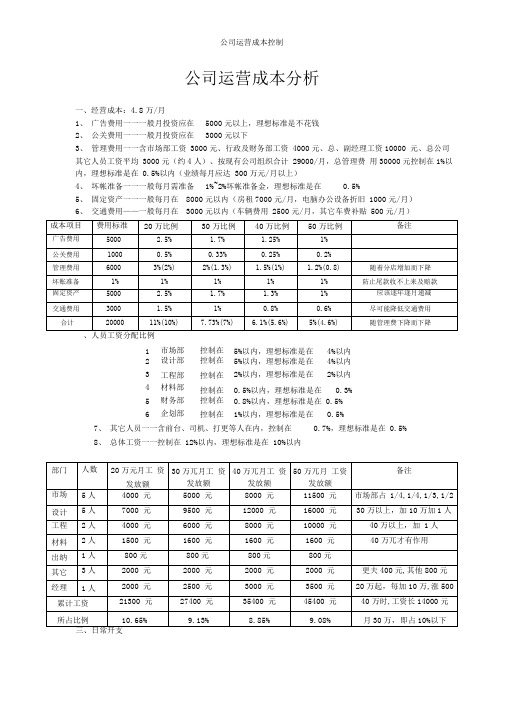

一、经营成本:4.8万/月

1、广告费用一一一般月投资应在5000元以上,理想标准是不花钱

2、公关费用一一一般月投资应在3000元以下

3、管理费用一一含市场部工资3000元、行政及财务部工资4000元、总、副经理工资10000 元、总公司其它人员工资平均3000元(约4人)、按现有公司组织合计29000/月,总管理费用30000元控制在1%以内,理想标准是在0.5%以内(业绩每月应达300万元/月以上)

4、坏帐准备一一一般每月需准备1%~2%坏帐准备金,理想标准是在0.5%

5、固定资产一一一般每月在8000元以内(房租7000元/月,电脑办公设备折旧1000元/月)

6、交通费用——一般每月在3000元以内(车辆费用2500元/月,其它车费补贴500元/月)

1市场部控制在5%以内,理想标准是在4%以内

2、

设计部

一

控制在5%以内,理想标准是在4%以内

3、

工程部

一

控制在2%以内,理想标准是在2%以内

4、

材料部

一

控制在0.5%以内,理想标准是在0.3%

5、

财务部

一

控制在0.8%以内,理想标准是在0.5%

6、

企划部

一

控制在1%以内,理想标准是在0.5%

7、其它人员一一含前台、司机、打更等人在内,控制在0.7%,理想标准是在0.5%

8、总体工资一一控制在12%以内,理想标准是在10%以内。

运营成本测算模板

运营成本测算模板一、背景信息

•项目名称:

•项目地点:

•项目周期:

•预期产出:

二、直接成本

1. 原材料/服务采购

•原材料/服务种类:

o数量:

o单价:

o总价:

2. 员工薪酬

•员工类型(如:全职、兼职、实习生):

o数量:

o月薪/时薪:

o总月薪/总时薪:

3. 设备购置与维护

•设备种类:

o数量:

o单价:

o总价:

4. 营销与广告

•营销/广告渠道:

o费用:

5. 其他直接成本

•其他直接成本类型:

o费用:

三、间接成本

1. 租金/物业费用

•租金/物业费用:

2. 水电费用

•水电费用:

3. 行政费用

•行政费用(如:办公用品、差旅费等):4. 研发费用

•研发费用:

5. 其他间接成本

•其他间接成本类型:

o费用:

四、总成本

•直接成本总计:

•间接成本总计:

五、注意事项

•本模板仅供参考,具体项目可能需要根据实际情况进行调整。

•所有费用请以人民币为单位,并保留两位小数。

•如有必要,可以添加额外的成本类型或细分项。

六、附录

•原始数据或来源(如有需要):

请根据此模板填写具体的成本信息,以便更准确地估算项目的运营成本。

如有需要,可以根据实际情况对此模板进行适当修改或扩展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

设备用途商品简称明细数量单价合计购买链接车辆宝骏7301100000100000

摄影摄像机a7S3SONYa7S321988839776

大机器FS714980049800

灯光爱图仕LED

外带

爱图仕

(Aputure)

光风暴LS 摄

影灯 影视外

拍灯 电影拍

摄灯 led补

光灯 摄像灯

套装 SSC

1109993879

https://

item.jd.

com/1192

9769766.

html#cru

mb-wrap

爱图仕

300d

爱图仕

(Aputure)

300D 影视灯

摄影灯 led

摄像灯 外拍

视频电影

light

dome+Fresne

l+300D

189178917

https://

item.jd.

com/1825

3212880.

html#cru

mb-wrap

V口大电

柔光425010001000镝灯1.2K

津圻1200W

1.2K 阿莱型

国产影视镝

灯日光型聚

光灯摄影摄

像灯视频抠

像灯支持待

机热启动支

持高速拍

1200W镝灯+

国产灯泡+5

2590011800

https://

item.jd.

com/1010

0887461.

html#cru

mb-wrap KINO FLO246809360

https://

item.jd.

com/1658

015819.h

tml#crum

b-wrap 如影S143004300

提词器151755175

https://

item.jd.

com/3153

9699199.

html

提词器脚踏

板

1200200

https://

item.jd.

com/3767

5772688.

html#cru

mb-wrap

镜头FE 16-35mm

F2.8 GM

11559915599

镜头索尼

(SONY)FE

70-200mm

F2.8 GM OSS

全画幅远摄

变焦G大师镜

头 E卡口

(SEL70200G

M)

11769917699

无人机大疆4P199999999配件青牛JX1000110000

青牛电滑轨110000

大疆稳定器143004300

小摇臂13200

影棚布设备120002000

机头麦

读卡器1168

设备防潮箱213502700

接待台130003000

阿童木大监

记录仪

1

电脑技术人员用71400098000

行政用170007000

财务用170007000

办公设备群晖

(Synology

)DS1618+ 6

盘位NAS网络

存储服务器

171007100

https://

item.jd.

com/7765

739.html 西部数据

(WD)红盘

10T NAS网络

存储硬盘

WD100EFAX

10TB机械硬

盘

6267916074

https://

item.jd.

com/1087

4074926.

html

HP打印机132803280

交换机- 普

联(TP-

LINK)

SG1016DT 16

1499499

口全千兆企

业级交换机

桌面24口

1000M网络监

冰箱130003000

微波炉110001000

355657

广告X招聘58同城广告188008800

百度网站130003000

百度竞价推180008000

前程无忧136003600

23400

财务软件136803680

办公耗材耗材12000020000

业务损耗10000121200001440000

交通10001212000144000

152000

时间

人员创始人工资16666.66671280000

技术骨干2600012144000

技术155001266000

实习技术125001230000

财务135001242000

人事140001248000

销售418001286400

合计人数11

496400

装修

50000

平方数每平米租金每平米物业月租

16033167840每月停车费

400

业务预期业务额预期开票税

费

预期企业所得

税

100%3%10%外包A300000900030000

项目B100000300010000企宣10000000

盈利A300009003000盈利B5000015005000盈利C2000000盈利D150000045000150000盈利E8000008000盈利F300000900030000

248000068400236000

总股一股东投入二股东第一年净投

入

746268.65750000074626.86567比例100%67%10%第一年分红83137.6212408.6 118%第一年退股59000088059.70149第二年分红

第一年预估项目额毛利

固定资产投

入

租金

24800001679600355657172400

业务涨幅第二年预估

项目额

毛利

固定资产投

入

98880

100%496000033592000

每月推广

1950每月损耗12666.67

每月工资花费预期每月企业交

社保

社保基数

41366.67

时间年租押金三个

月

第一年

129408023520122400年租车位第二年

480098880

销售佣金+返点除税毛利

提成前毛

利

制作提成股东净利

20%6%61% 6000026100020100012060188940

200008700067000402062980 2000010000080000480075200

60002610020100120618894

100004350033500201031490

4000200001600096015040 3000001305000100500060300944700

160007200056000336052640

6000026100020100012060188940 496000217560016796001007761578824

三股东四股东五股东

74626.865774626.865722388.06

10%10%3%

12408.612408.63722.58

88059.701588059.701526417.91

项目提成发放第一年总投

入

每年运营

成本

第一年盈

利

1007761199857770680124086

第二年总投入第二年盈利3359200

镜头适马18-35140004000适马70-200165006500

适马50-100158005800

适马10-20129992999

适马24-70180008000。