周转材料摊销规定表

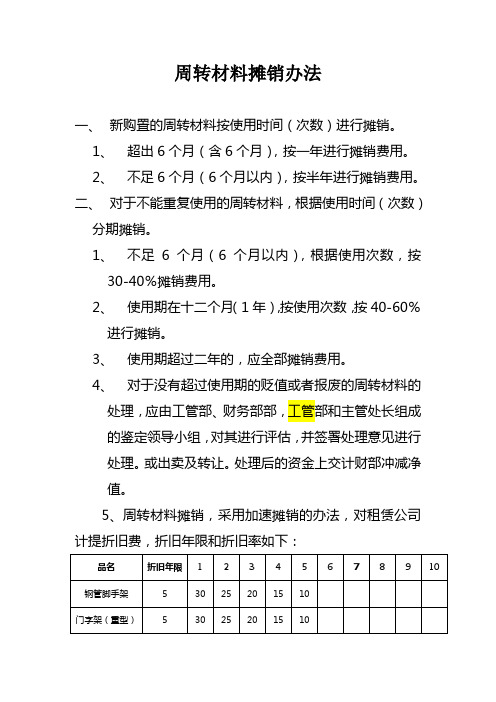

周转材料摊销办法

周转材料摊销办法一、新购置的周转材料按使用时间(次数)进行摊销。

1、超出6个月(含6个月),按一年进行摊销费用。

2、不足6个月(6个月以内),按半年进行摊销费用。

二、对于不能重复使用的周转材料,根据使用时间(次数)分期摊销。

1、不足6个月(6个月以内),根据使用次数,按30-40%摊销费用。

2、使用期在十二个月(1年),按使用次数,按40-60%进行摊销。

3、使用期超过二年的,应全部摊销费用。

4、对于没有超过使用期的贬值或者报废的周转材料的处理,应由工管部、财务部部,工管部和主管处长组成的鉴定领导小组,对其进行评估,并签署处理意见进行处理。

或出卖及转让。

处理后的资金上交计财部冲减净值。

5、周转材料摊销,采用加速摊销的办法,对租赁公司计提折旧费,折旧年限和折旧率如下:品名折旧年限 1 2 3 4 5 6 7 8 9 10 钢管脚手架 5 30 25 20 15 10门字架(重型) 5 30 25 20 15 10门字架(轻型) 5 30 25 20 15 10钢模板(大型)8 25 20 17 14 13 10 1钢模板(普通) 5 30 25 20 15 10角模类 5 30 25 20 15 10其他小钢材类 5 30 25 20 15 10木跳板 4 40 30 20 10木脚手杆 3 40 35 25枕木(2.5m) 3 40 35 25支撑原木 3 40 35 25支撑木方 3 40 35 25帐篷(大) 3 40 35 25帐篷(小) 3 40 35 25活动板房(普通) 4 40 30 20 10活动板房(铁皮) 5 30 25 20 15 10彩板活动房 5 30 25 20 15 10竹模板 4 40 30 20 10爬架8 25 20 17 14 11 8 5彩板围板 3 40 35 256、凡是以前购入的周转材料,按购入价及已使用的年限,执行上述折旧费率。

大连建设有限公司二O一一年七月。

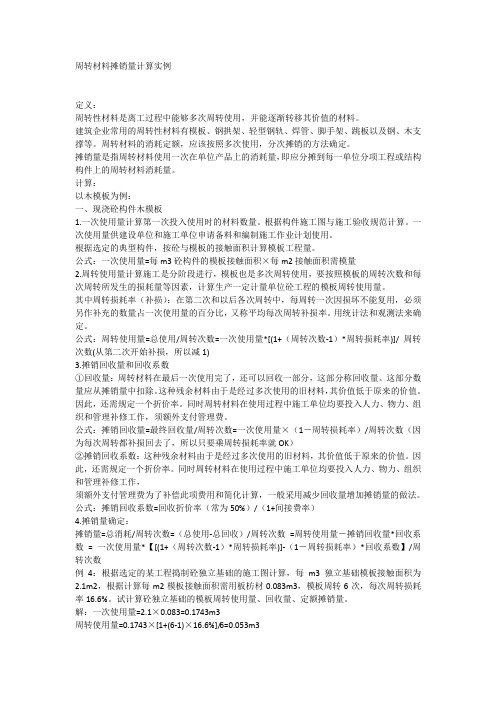

周转性材料摊销量计算示例

定义:周转性材料是离工过程中能够多次周转使用,并能逐渐转移其价值的材料。

建筑企业常用的周转性材料有模板、钢拱架、轻型钢轨、焊管、脚手架、跳板以及钢、木支撑等。

周转材料的消耗定额,应该按照多次使用,分次摊销的方法确定。

摊销量是指周转材料使用一次在单位产品上的消耗量,即应分摊到每一单位分项工程或结构构件上的周转材料消耗量。

计算:以木模板为例:一、现浇砼构件木模板1.一次使用量计算第一次投入使用时的材料数量。

根据构件施工图与施工验收规范计算。

一次使用量供建设单位和施工单位申请备料和编制施工作业计划使用。

根据选定的典型构件,按砼与模板的接触面积计算模板工程量。

公式:一次使用量=每m3砼构件的模板接触面积×每m2接触面积需模量2.周转使用量计算施工是分阶段进行,模板也是多次周转使用,要按照模板的周转次数和每次周转所发生的损耗量等因素,计算生产一定计量单位砼工程的模板周转使用量。

其中周转损耗率(补损):在第二次和以后各次周转中,每周转一次因损坏不能复用,必须另作补充的数量占一次使用量的百分比,又称平均每次周转补损率。

用统计法和观测法来确定。

公式:周转使用量=总使用/周转次数=一次使用量*[(1+(周转次数-1)*周转损耗率)]/周转次数(从第二次开始补损,所以减1)3.摊销回收量和回收系数①回收量:周转材料在最后一次使用完了,还可以回收一部分,这部分称回收量。

这部分数量应从摊销量中扣除。

这种残余材料由于是经过多次使用的旧材料,其价值低于原来的价值。

因此,还需规定一个折价率。

同时周转材料在使用过程中施工单位均要投入人力、物力、组织和管理补修工作,须额外支付管理费。

公式:摊销回收量=最终回收量/周转次数=一次使用量×(1-周转损耗率)/周转次数(因为每次周转都补损回去了,所以只要乘周转损耗率就OK)②摊销回收系数:这种残余材料由于是经过多次使用的旧材料,其价值低于原来的价值。

因此,还需规定一个折价率。

周转材料摊销量计算实例

周转材料摊销量计算实例定义:周转性材料是离工过程中能够多次周转使用,并能逐渐转移其价值的材料。

建筑企业常用的周转性材料有模板、钢拱架、轻型钢轨、焊管、脚手架、跳板以及钢、木支撑等。

周转材料的消耗定额,应该按照多次使用,分次摊销的方法确定。

摊销量是指周转材料使用一次在单位产品上的消耗量,即应分摊到每一单位分项工程或结构构件上的周转材料消耗量。

计算:以木模板为例:一、现浇砼构件木模板1.一次使用量计算第一次投入使用时的材料数量。

根据构件施工图与施工验收规范计算。

一次使用量供建设单位和施工单位申请备料和编制施工作业计划使用。

根据选定的典型构件,按砼与模板的接触面积计算模板工程量。

公式:一次使用量=每m3砼构件的模板接触面积×每m2接触面积需模量2.周转使用量计算施工是分阶段进行,模板也是多次周转使用,要按照模板的周转次数和每次周转所发生的损耗量等因素,计算生产一定计量单位砼工程的模板周转使用量。

其中周转损耗率(补损):在第二次和以后各次周转中,每周转一次因损坏不能复用,必须另作补充的数量占一次使用量的百分比,又称平均每次周转补损率。

用统计法和观测法来确定。

公式:周转使用量=总使用/周转次数=一次使用量*[(1+(周转次数-1)*周转损耗率)]/ 周转次数(从第二次开始补损,所以减1)3.摊销回收量和回收系数①回收量:周转材料在最后一次使用完了,还可以回收一部分,这部分称回收量。

这部分数量应从摊销量中扣除。

这种残余材料由于是经过多次使用的旧材料,其价值低于原来的价值。

因此,还需规定一个折价率。

同时周转材料在使用过程中施工单位均要投入人力、物力、组织和管理补修工作,须额外支付管理费。

公式:摊销回收量=最终回收量/周转次数=一次使用量×(1-周转损耗率)/周转次数(因为每次周转都补损回去了,所以只要乘周转损耗率就OK)②摊销回收系数:这种残余材料由于是经过多次使用的旧材料,其价值低于原来的价值。

周转材料摊销表

周转材料摊销表

单位:摊销时间

备注:1.⑦=⑤×⑥,⑨=⑦×⑧,⑩=⑦-⑨,⑿=⑩÷⑾,⒁=⑿×⒀

2.预计摊销总工期(如例一所示,预计10个月摊销完,填10)或总工程量(如例二所示,预计1000m3混凝土摊销完,填1000),在备注栏注明即可

3.单位摊销额(例一指的是每月需摊销的金额,例二指的是每m3混凝土需摊销的金额)

4.本期摊销量(例一假设此次摊销时间为3个月,例二假设此次摊销工程量为150m3混凝土)

5.例一采用工期摊销法,例二采用工作量摊销法,可根据具体情况选择一种摊销法,一般情况下采用工期摊销法。

6.本表由物资部门编制。

周转材料的摊销方法和会计处理

周转材料的摊销方法和会计处理周转材料的摊销方法在施工过程中可以多次使用,并不改变其原有的实物形态,其价值逐渐转移到工程成本中去,因此,企业应根据周转材料的具体使用情况,采取合适的摊销方法进行价值摊销。

按财会〔2003〕27号文件颁布的(施工企业会计核算办法)规定对周转材料的摊销方法可以采用以下几种方法:1.一次摊销法“一次摊销法”是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。

这种方法适用于易腐、易糟的周转材料,如安全网等。

2.分期摊销法“分期摊销法”是根据周转材料的预计使用期限分期摊入成本、费用。

这种方法一般适用于经常使用或使用次数较多的周转材料,如脚手架、跳板、塔吊轨及枕木等。

其计算公式如下:周转材料每期摊销销额=周转材料计划成本×(1-残值占计划成本%)/预计使用期限[例1]某工程领用脚手架一批,计划成本10000元,预计使用16个月,预计残值率为10%,计算本月周转材料摊销额。

周转材料每月摊销额=10000×(1-10%)/16=562.5(元)3.分次摊销法“分次摊销法”是根据周转材料的预计使用次数将其价值分次摊入成本、费用。

这种方法一般适用于使用次数较少或不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板和土方工程使用的挡板。

其计算公式如下:周转材料平均每次摊销额=周转材料计划成本×(1-残值占计划成本%)/预计使用次数周转材料本期摊销额=本期使用次数×周转材料平均每次摊销额[例2]某工程领用定型模板一批,其计划成本8000元,预计残值率为10%,预计使用6次,本月使用2次,计算本月周转材料摊销额。

周转材料平均每次摊销额=8000×(1-10%)/6=1200(元)周转材料本月摊销额=2×1200=2400(元)4.定额摊销法“定额摊销法”是根据实际完成的实物工程量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。

周转材料摊销的归集和分配

【例3.8】 200×年8月份,长江公司机械厂基本生产车 间本月领用低值易耗品一批,计划成本8 000元,估计 可使用10个月,本月低值易耗品的成本差异率-1%; 同时,本月又报废另一批以前月份领用的低值易耗品, 计划成本6 000元,回收残料100元,该低值易耗品摊 销期为10个月,报废时正好为最后一次摊销,成本差异 率-1%。

借:原材料 100 贷:制造费用 100 ③ 转销全部已提摊销额:

借:周转材料——低值易耗品——摊销6 000 贷:周转材料——低法。这种方法的特点是在领用低值 易耗品时,先摊销其价值的50%,报废时再摊销50%。 如果低值易耗品采用计划成本核算,则差异在报废月份 的月终分摊。报废时,若有残值,也应冲减有关成本、 费用或冲减在用低值易耗品价值。采用五五摊销法,低 值易耗品在报废前账面上一直保留其价值的50%,便于 对实物资产进行监督。但这种方法核算工作量较一次摊 销法大。这种方法适用于各月领用、报废较均衡的低值 易耗品。

一、一次摊销法

一次摊销法又称一次转销法或一次计入法,这种方法的特点是在领用低值易 耗品时,将其价值全部一次计入成本、费用,它适用于价值很小或使用期限

很短,而且领用数量不多的低值易耗品以及如玻璃器皿等容易破碎的低值易 耗品。这种方法核算简便,但容易造成产品成本负担不均衡,也不利于加强 实物管理。

【例3.7】 长江公司机械厂的基本生产车间本月领用低值易耗品 一批,计划成本800元,本月低值易耗品的成本差异率为节约1%。 同时本月报废一批以前月份领用的低值易耗品,计划成本400元, 回收残料50元。其账务处理如下:

借:制造费用

792

周转材料摊销法规

周转材料摊销法规

(最新版)

目录

1.周转材料摊销法规的定义和概念

2.周转材料摊销法规的计算方法和原则

3.周转材料摊销法规的具体应用

4.周转材料摊销法规对企业的影响

5.我国的周转材料摊销法规政策

正文

周转材料摊销法规是指企业在一定时期内对周转材料进行摊销的法规,周转材料是指企业在生产经营过程中,使用次数较多,但使用期限较短,不作为固定资产核算的材料。

周转材料的摊销,是为了反映这些材料的实际损耗,确保企业成本的真实性。

周转材料摊销的计算方法和原则,通常是根据周转材料的使用寿命、预计使用次数和成本等因素,按照一定的方法进行计算。

常见的计算方法有一次摊销法、分期摊销法和递减摊销法等。

无论采用哪种方法,都需要遵循"成本与收益相匹配"的原则,以确保企业成本的真实性和公正性。

周转材料摊销法规的具体应用,主要体现在企业的成本核算和管理中。

企业需要根据周转材料的实际情况,选择合适的摊销方法和原则,对周转材料进行摊销。

同时,企业还需要定期对周转材料的使用情况进行检查和评估,以保证摊销的准确性和合理性。

周转材料摊销法规对企业的影响主要体现在以下几个方面:一是可以提高企业成本管理的准确性和有效性,帮助企业更好地控制成本,提高经营效益;二是可以提高企业财务报告的可靠性和真实性,增强投资者和监管部门对企业的信任;三是可以促进企业资源的合理配置和有效利用,推

动企业的可持续发展。

我国的周转材料摊销法规政策,主要体现在《企业会计准则》和《企业所得税法》等法规文件中。

周转材料摊销.xls

日期

数字

是

文字

是

文字

文字

数字

是

数字

是

数字

文字

是

日期

是

文字

是

文字

是

或是

周转材料退场计划表

数据类型 手工录入

文字

是

日期

数字

是

文字

文字

文字

下拉箭头 是

数字

是

数字

是

数字 文字

日期

是

文字

文字

是

是 或是

周转材料调拨通知单

数据类型 手工录入

文字

是

文字

是

下拉箭头

项目部填报 自动取得

需要审批 数据来源

是

取系统默认当前时间

表格名称

项目名称

编制单位 日期 序号

材料名称 规格型号

单位 数量

单价

金额 材料状况

计划时间

使用部位 备注

表格名称 项目名称 编制单位

日期 序号 材料名称 规格型号 单位

数量

单价

金额 材料状况

计划时间

使用部位 备注

表格名称 项目名称 调出单位 调入单位

周转材料进场计划表

数据类型 手工录入

下拉箭头

文字

是

主管

文字

或是

或是

是 是 或是 或是 或是 是 是 是

是

验收员

文字

或是

是

保管员

文字

或是

是

注释

文字

是

表格名称

周转材料领用报表(由周转材料领用表或 自动录入的项目自动生成)

表格名称

周转材料领用表(参照周转材料领用报表 设计,参考周转材料领用表)

周转材料的摊销方法和会计处理

周转材料的摊销方法和会计处理周转材料的摊销方法在施工过程中可以多次使用,并不改变其原有的实物形态,其价值逐渐转移到工程成本中去,因此,企业应根据周转材料的具体使用情况,采取合适的摊销方法进行价值摊销。

按财会〔2003〕27号文件颁布的(施工企业会计核算办法)规定对周转材料的摊销方法可以采用以下几种方法:1.一次摊销法“一次摊销法”是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。

这种方法适用于易腐、易糟的周转材料,如安全网等。

2.分期摊销法“分期摊销法”是根据周转材料的预计使用期限分期摊入成本、费用。

这种方法一般适用于经常使用或使用次数较多的周转材料,如脚手架、跳板、塔吊轨及枕木等。

其计算公式如下:周转材料每期摊销销额=周转材料计划成本×(1-残值占计划成本%)/预计使用期限[例1]某工程领用脚手架一批,计划成本10000元,预计使用16个月,预计残值率为10%,计算本月周转材料摊销额。

周转材料每月摊销额=10000×(1-10%)/16=562.5(元)3.分次摊销法“分次摊销法”是根据周转材料的预计使用次数将其价值分次摊入成本、费用。

这种方法一般适用于使用次数较少或不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板和土方工程使用的挡板。

其计算公式如下:周转材料平均每次摊销额=周转材料计划成本×(1-残值占计划成本%)/预计使用次数周转材料本期摊销额=本期使用次数×周转材料平均每次摊销额[例2]某工程领用定型模板一批,其计划成本8000元,预计残值率为10%,预计使用6次,本月使用2次,计算本月周转材料摊销额。

周转材料平均每次摊销额=8000×(1-10%)/6=1200(元)周转材料本月摊销额=2×1200=2400(元)4.定额摊销法“定额摊销法”是根据实际完成的实物工程量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。

周转材料登记各种表单

附表:1.周转材料、小型机具配置计划表2.周转材料(小型机具)购置(租赁)申请表3.周转材料(小型机具)领用单4.周转材料(小型机具)摊销单5.周转材料(小型机具)租赁结算单6.周转材料(小型机具)租赁统计表7.周转材料(小型机具)购置自有情况统计表8.周转材料(小型机具)动态台帐9.周转材料、小型机具调拨通知单10.周转材料(小型机具)调拨单11.周转材料(小型机具)返还单12.周转材料(小型机具)领用、返还登记表13.退(转)场周转材料、小型机具清单14.周转材料、小型机具报废(处置)申请表— 1 —周转材料、小型机具配置计划表项目名称:编制日期:年月日总工程师:工程部长:制表人:物资部接收人:— 2 —周转材料(小型机具)购置(租赁)申请表申请单位:年月日— 3 —周转材料(小型机具)领用单发料单位:来源方式领字周转材料第号领料单位:年月日申领单号:(空)物资主管:业务:保管:收料人:— 4 —附表4周转材料(小型机具)摊销单发料单位:摊字材料第号使用单位:年月日物资主管:业务:保管:财务:— 5 —附表5周转材料(小型机具)租赁结算单项目名称:日期:物资主管:业务:财务:— 6 —附表6周转材料(小型机具)租赁统计表填报单位:日期:单位负责人:物资主管:制表:— 7 —附表7周转材料(小型机具)购置自有情况统计表项目名称:日期:单位负责人: 物资主管: 财务:制表:— 8 —附表8周转材料(小型机具)动态台帐— 9 —附表9周转材料、小型机具调拨通知单物调()字号项目部:工程(集团)公司决定下列物资由你处调拨给使用,希望双方据此通知办理交接手续。

—10附表10周转材料(小型机具)调拨单单位:调字材料第号收料单位:年月日调拨通知单号:附表11—11周转材料(小型机具)返还单返还单位:来源方式返字周转材料第号接收单位:年月日物资主管:业务:接收人:返还人:—12附件12周转材料(小型机具)领用、返还登记表—13—附表13周转材料、小型机具闲置清单填报单位:填报时间:单位主管:物资主管:制表:附表14周转材料、小型机具报废(处置)申请表申请单位:年月日申字第()号。

周转材料的摊销方法

周转材料的摊销方法

周转材料的摊销方法通常采用直线摊销法或合理用量摊销法。

1. 直线摊销法:根据材料的使用寿命和价值,将其成本平均分摊到每个计算期间。

具体计算方法是将材料的成本除以预计使用寿命,得到每个计算期间的摊销费用。

2. 合理用量摊销法:根据实际使用情况,按照合理的比例将材料的成本摊销到每个计算期间。

具体计算方法是将材料按照实际使用情况分配到各个计算期间,得到每个计算期间的摊销费用。

选择使用哪种摊销方法取决于具体情况和企业的管理需求。

无论采用哪种方法,都需要根据实际情况进行合理估计和计算,确保摊销费用的准确性和合理性。

五五摊销法的核算

五五摊销法的核算:

入库时:

借:周转材料——在库

贷:物资采购(银行存款等帐户)

领用时:

借:周转材料——在用

贷:周转材料——在库

领用时摊销:

借:有关成本费用帐户(50%价值)

贷:周转材料——摊销(50%价值)

报废时:

(1)报废时摊销:

借:有关成本费用帐户(另50%价值)

贷:周转材料——摊销(另50%价值)

(2)将报废周转材料从帐上转销:

借:周转材料——摊销(100%价值)

贷:周转材料——在用

(3)报废周转材料的残值收入:

借:库存现金(银行存款、原材料等帐户)

贷:有关成本费用帐户

有合同部分:可变现净值=70-7=63(万元),高于成本60万元,不需要计提准备;无合同部分:可变现净值=42-4.2=37.8(万元),低于成本40万元,需要计提2.2万元的减值准备。

本题知识点:存货减值的确认和计量。

周转材料摊销规定表

(八)容器衡器:

1、储油罐

6年

逐年平均摊销

0

2、水泥、煤粉、矿粉罐

6年

逐年平均摊销

0

3、压力储气罐

6年

逐年平均摊销

0

4、电子称

6年

逐年平均摊销

0

5、汽车衡

4年

逐年平均摊销

0

(九)筛分设备

1、振动筛

一桥/路次

一桥/路次95%

5%

2、清洗系统

3、洗砂机

一桥/路次

一桥路次95%

5%

(十)滑轮组

1、导链滑轮组

5%

3、悬臂吊

两桥次

第一桥次60%,第二桥次35%

5%

(二)运输设备

1、被动平车

5年

逐年平均摊销

0

2、驱动平车

5年

逐年平均摊销

0

(三)公路架桥设备:

1、公路通用架桥设备

6年

第1—3年(20%/年)、第4-6年(12%/年)

不可周转部分按一桥次摊销。使用期不足一年的摊销按整年计算.

4%

2、公路专用架桥设备

周转材料摊销规定表

类别

摊销年限(桥次/路次)

摊销率

备注

残值率

一、型材

1、工字钢、槽钢、H型钢

两桥次

第一桥(路)次60%,第二桥(路)次35%

型号22#及以上;长度6米及以上

5%

2、钢管

两桥次

第一桥次60%,第二桥次35%

Φ200mm以上

5%

3、栈桥用板材

一桥次

第一桥次95%

5%

4、栈桥用螺旋管

两桥次

两路次

第一路次60%,第二路次35%

周转材料的三种摊销方法

周转材料的三种摊销方法周转材料1.采购周转材料(比照采购原材料进行核算)2.发出周转材料(1)一次转销法(一次摊销)①领用时管理费用(厂部领用)周转材料②报废时,残料入库原材料管理费用(2)五五摊销法(两次摊销)①领用时周转材料-在用周转材料-在库②领用月末,摊销一半价值销售费用(销售过程领用)周转材料-摊销③报废时,摊销另一半价值销售费用周转材料-摊销④报废后,注销账面价值周转材料-摊销周转材料-在用⑤报废残料入库原材料销售费用【说明】③④两笔分录可以合并为一笔分录销售费用(分摊后一半价值)周转材料-摊销(注销前一半价值)周转材料-在用(注销全部价值)(3)分次推销法(N次摊销)①领用时周转材料-在用周转材料-在库②分月摊销工程施工(建筑企业领用)周转材料-摊销③报废时,注销账面价值周转材料-摊销周转材料-在用④销售残料银行存款工程施工购周转材料(比照采购原材料进行核算) 2.发出周转材料(1)一次转销法(一次摊销)①领用时管理费用(厂部领用)周转材料②报废时,残料入库原材料管理费用(2)五五摊销法(两次摊销)①领用时周转材料-在用周转材料-在库②领用月末,摊销一半价值销售费用(销售过程领用)周转材料-摊销③报废时,摊销另一半价值销售费用周转材料-摊销④报废后,注销账面价值周转材料-摊销周转材料-在用⑤报废残料入库原材料销售费用【说明】③④两笔分录可以合并为一笔分录销售费用(分摊后一半价值)周转材料-摊销(注销前一半价值)周转材料-在用(注销全部价值)(3)分次推销法(N次摊销)①领用时周转材料-在用周转材料-在库②分月摊销工程施工(建筑企业领用)周转材料-摊销③报废时,注销账面价值周转材料-摊销周转材料-在用④销售残料银行存款工程施工要可分为(1)生产领用,构成产品组成部分,(2)随产品出售(3)摊销,下面请看正文:包装物会计分录:(1)生产领用,构成产品组成部分借:生产成本贷:周转材料-包装物(2)随产品出售且不单独计价借:销售费用贷:周转材料-包装物且单独计价借:银行存款贷:其他业务收入应交税费-应交增值税(销项税额)同时借:其他业务成本贷:周转材料-包装物(3)摊销①一次转销法借:制造费用(销售费用、管理费用)贷:周转材料-包装物②五五摊销法一领用时:借:周转材料-包装物-在用(原价) 贷:周转材料-包装物-在库(原价) 二领用时摊销其价值的一半:借:制造费用贷:周转材料-包装物-摊销三报废时摊销其价值的一半借:制造费用贷:周转材料-包装物-摊销同时:借:周转材料-包装物-摊销(原价) 贷:周转材料-包装物-在库(原价)。

周转材料摊销方法和会计处理

周转材料的摊销方法和会计处理在施工过程中可以多次使用,并不改变其原有的实物形态,其价值逐渐转移到工程成本中去。

周转材料的摊销方法在施工过程中可以多次使用,并不改变其原有的实物形态,其价值逐渐转移到工程成本中去,因此,企业应根据周转材料的具体使用情况,采取合适的摊销方法进行价值摊销。

按财会〔2003〕27号文件颁布的(施工企业会计核算办法)规定对周转材料的摊销方法可以采用一下几种方法:(一)一次摊销法“一次摊销法”是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。

这种方法适用于易腐、易糟的周转材料,如安全网等。

(二)分期摊销法“分期摊销法”是根据周转材料的预计使用期限分期摊入成本、费用。

这种方法一般适用于经常使用或使用次数较多的周转材料,如脚手架、跳板、塔吊轨及枕木等。

其计算公式如下:周转材料每期摊销销额=周转材料计划成本×(1-残值占计划成本%)/预计使用期限[例1]某工程领用脚手架一批,计划成本10000元,预计使用16个月,预计残值率为10%,计算本月周转材料摊销额。

周转材料每月摊销额=10000×(1-10%)/16=562.5(元)。

(三)分次摊销法“分次摊销法”是根据周转材料的预计使用次数将其价值分次摊入成本、费用。

这种方法一般适用于使用次数较少或不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板和土方工程使用的挡板。

其计算公式如下:周转材料平均每次摊销额=周转材料计划成本×(1-残值占计划成本%)/预计使用次数周转材料本期摊销额=本期使用次数×周转材料平均每次摊销额[例2]某工程领用定型模板一批,其计划成本8000元,预计残值率为10%,预计使用6次,本月使用2次,计算本月周转材料摊销额。

周转材料平均每次摊销额=8000×(1-10%)/6=1200(元)。

周转材料本月摊销额=2×1200=2400(元)。

周转材料摊销有三种方法

周转材料摊销有三种方法一、周转材料定义二、周转材料的要紧账务处理。

(一)企业购入、自制、委托外单位加工完成并已验收入库的周转材料等,比照“原材料”科目的有关规定进行处理。

(二)使用一次转销法的,领用时应按其账面价值,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记本科目。

周转材料报废时,应按报废周转材料的残料价值,借记“原材料”等科目,贷记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目。

(三)使用其他摊销法的,领用时应按其账面价值,借记本科目(在用),贷记本科目(在库);摊销时应按摊销额,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记本科目(摊销)。

周转材料报废时应补提摊销额,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记本科目(摊销);同时,按报废周转材料的残料价值,借记“原材料”等科目,贷记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目;并转销全部已提摊销额,借记本科目(摊销),贷记本科目(在用)。

(四)周转材料使用计划成本进行日常核算的,领用等发出周转材料时,还应同时结转应分摊的成本差异。

三、期末余额的意义本科目期末借方余额,反映企业在库周转材料的计划成本或者实际成本与在用周转材料的摊余价值。

低值易耗品摊销有三种方法低值易耗品摊销有三种方法.1一次摊销法.2分次摊销法.3五五摊销法.一次摊销法.一次摊销法是指在低值易耗品领用时,将其全部价值一次转入"管理费用__低值易耗品摊销’帐户的摊销方法.适用于价值较低,使用期短,一次领用不多的物品.1.领用时(1)借:低值易耗品__在用贷;低值易耗品在库(2)借:管理费用__低值易耗摊销贷:低值易耗品__在用2.报废时,将报废的残料价值作为低值易耗品摊销的减少,冲减管理费用.借:现金贷:管理费用_低值易耗品摊销分次摊销法.是指在低值易耗品领用时,按估计的使用时间,分次将平均价值摊入费用的摊销方法.这种摊销方法费用负担比较均衡,适用于单位价值较高,使用期限较长的物品.使用分次摊销法,在核算上,领用时将低值易耗品的实际成本全部转入"待摊费用”帐户,以后分期从"待摊费用”转入“管理费用——低值易耗品摊销”帐户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一桥次60%,第二桥次35%

不可周转部分按一桥次摊销

5%

3、节段拼装架桥设备

两桥次

第一桥次60%,第二桥次35%

5%

4、缆索架桥设备

两桥次

第一桥次60%,第二桥次35%

5%

(四)基础施工设备:

1、冲击锤

6年

逐年平均摊销

0

2、振动锤

5年

逐年平均摊销

0

3、出渣筒

一桥次

一桥次95%

5%

4、砼导管

一桥次

两桥次

第一桥次60%,第二桥次35%

10吨以下一桥次

5%

2、轨道板滑轮组

两路次

第一路次60%,第二路次35%

5%

说明:1、其它配套钢丝绳、易耗易损结构件,按一桥次摊销,残值率为5%。

2、未列入表内的周转材料、非动力设备均按一桥次或一路次摊销,残值率为5%。

一桥次95%

5%

5、移动导管架

一桥次

一桥次95%

5%

6、钻杆

5年

逐年平均摊销

0

(五)隧道施工设备:

1、隧道专用设备

5年

逐年平均摊销

0

2、隧道衬砌台车

5年

逐年平均摊销

0

3、轴流风机

5年

逐年平均摊销

0

4、钢拱弯曲机

5年

逐年平均摊销

0

(六)张拉设备:

1、液压泵站、张拉千斤顶

两桥次

第一桥次60%,第二桥次35%

5%

(八)容器衡器:

1、储油罐

6年

逐年平均摊销

0

2、水泥、煤粉、矿粉罐

6年

逐年平均摊销

0

3、压力储气罐

6年

逐年平均摊销

0

4、电子称

6年

逐年平均摊销

0

5、汽车衡

4年

逐年平均摊销

0

(九)筛分设备

1、振动筛

一桥/路次

一桥/路次95%

5%

一桥路次95%

5%

(十) 滑轮组

1、导链滑轮组

周转材料摊销规定表

类别

摊销年限(桥次/路次)

摊销率

备注

残值率

一、型材

1、工字钢、槽钢、H型钢

两桥次

第一桥(路)次60%,第二桥(路)次35%

型号22#及以上;长度6米及以上

5%

2、钢管

两桥次

第一桥次60%,第二桥次35%

Φ200mm以上

5%

3、栈桥用板材

一桥次

第一桥次95%

5%

4、栈桥用螺旋管

两桥次

两路次

第一路次60%,第二路次35%

5%

11、其它混凝土模具

两路次

第一路次60%,第二路次35%

5%

12、专用模板

一桥次

一桥次95%

5%

13、钢结构组合专用产品(类似钢栈架等)

一桥/路次

一桥/路次95%

5%

三、非动力设备

(一)起重设备

1、门吊

两桥次

第一桥次60%,第二桥次35%

5%

2、桅杆吊

两桥次

第一桥次60%,第二桥次35%

5%

3、悬臂吊

两桥次

第一桥次60%,第二桥次35%

5%

(二)运输设备

1、被动平车

5年

逐年平均摊销

0

2、驱动平车

5年

逐年平均摊销

0

(三)公路架桥设备:

1、公路通用架桥设备

6年

第1-3年(20%/年)、第4-6年(12%/年)

不可周转部分按一桥次摊销。使用期不足一年的摊销按整年计算。

4%

2、公路专用架桥设备

5%

2、60吨以上千斤顶

5年

逐年平均摊销

0

(七)泵类设备:

1、泥浆泵吸泥系统

两桥次

第一桥次60%,第二桥次35%

5%

2、深井潜水泵

两桥次

第一桥次60%,第二桥次35%

5%

3、泵站

两桥次

第一桥次60%,第二桥次35%

5%

4、钻井循环泵

两桥次

第一桥次60%,第二桥次35%

5%

5、泥浆净化器

两桥次

第一桥次60%,第二桥次35%

5%

6、挂篮

两桥次

第一桥次60%,第二桥次35%

不可周转部分按一桥次摊销

5%

7、移动模架

两桥次

第一桥次60%,第二桥次35%

不可周转部分按一桥次摊销

5%

8、特种桥梁专用构件(类似猫道的可周转构件等)

两桥次

第一桥次60%,第二桥次35%

5%

9、万能模板

两桥次

第一桥次60%,第二桥次35%

5%

10、轨道板模具

第一桥次60%,第二桥次35%

5%

5、钢轨

6年

逐年平均摊销

0

6、钢板围挡

一路次

第一路次95%

5%

7、缆索

一桥次

第一桥次95%

5%

8、油枕

5年

逐年平均摊销

0

二、钢结构

1、万能杆件

5年

逐年平均摊销

0

2、贝雷架

5年

逐年平均摊销

0

3、钢浮箱

5年

逐年平均摊销

0

4、脚手架

3年

逐年平均摊销

0

5、钢板桩

两桥次

第一桥次60%,第二桥次35%