联合证券--中国神华(601088)中报点评:平稳增长尽显龙头风范

中国神华财务报表具体分析与评价

中国神华财务报表具体分析与评价中国神华XX年财务报表的具体分析与评价姓名:杨沨学号:第一节、中国神华XX年的基本概况从对中国神华股份有限公司XX年各季报报的综合浏览中,我们可以了解如下内容:一、提供的季度报告的总体结构的详细情况:该季度报告是刊登于新浪网的财经版块上的在其披露的年度报告的内容中,包括了上市公司所需提供的各项报表,如资产负债表、现金流量表、公司利润表等以及附注信息应该说,比较而言,该企业披露的信息较为详细二、企业所处的行业以及生产经营特点、存在的主要问题:从季度报告中的有关信息,我们可以了解到:神华集团有限责任公司是于XX年10月经国务院批准,按照《公司法》组建的国有独资公司,是以煤炭生产、销售,电力、热力生产和供应,煤制油及煤化工,相关铁路、港口等运输服务为主营业务的综合性大型能源企业神华集团是全国最具竞争力的综合性能源企业,实施多元化的发展战略,矿、路、电、港一体化开发,产、运、销一条龙经营,拥有54个累计生产能力为2亿吨的煤矿,全长为公里的运转能力为亿吨公里的铁路专用线,万千瓦装机容量的电厂,煤制油和煤化工项目正在加快建设公司经营中面临的主要问题:一是由于大宗商品价格起落问题,影响了公司的正常生产经营;二是资源税问题加大了经营成本,影响了公司的经营业绩;三是国内限价以及煤的供求问题,给公司的发展也带来了一定的影响三、企业对自身财务状况的表述XX年1-9月期间,公司商品煤产量达到百万吨,完成年度经营目标的%;煤炭销售量达到百万吨,完成年度经营目标的%;总发电量为1亿千瓦时,完成年度经营目标的 %;总售电量为亿千瓦时,完成年度经营目标的%按企业会计准则,公司实现营业收入人民币百万元,同比增长%;归属于本公司股东的净利润人民币28百万元,同比增长%;基本每股收益人民币元,同比增长%在上述表述中,我们可以感受到企业对自己的业绩是较为满意的但是,仅仅根据主营业务收入、利润等指标的增长,还不能认为“较好”四、企业的控制性股东的持股情况截止XX年x月x日,神华集团有限责任公司是第一大股东,该公司持有本公司国有股万股,占总股本的%第二节、关注审计报告的措辞从审计报告的措辞来看,该审计报告是一个无保留意见的审计报告也就是说,注册会计师认为,企业的财务报告,符合以下条件:一、会计报表的编制符合《企业会计准则》和国家其他财务会计法规的规定二、会计报表在所有重要方面恰当地反映了被审计单位的财务状况、经营成果和资金变动情况三、处理方法遵循了一致性的原则四、注册会计师己按照独立审计准则的要求,完成了预定的审计程序,在审计过程中未受阻碍和限制五、存在影响会计报表的重要的未确定事项该公司的财务报表经过了第三方即会计师事务所的独立审计,并且第三方出具了无保留意见的审计报告,所以应该说该公司对外公布的财务报表是具有一定的可信度的第三节、财务比率分析以中国神华股份有限公司财务报表数据为基础,有关比率计算见附表基本财务比率(XX 年),现在利用表中的比率对企业的财务状况进行初步分析:一、关于企业的盈利能力我们知道反映企业盈利能力的指标,主要有毛利率、营业利润率、净资产收益率、总资产报酬率以及每股收益等指标月此外,存货周转率、流动资产周转率、固定资产周转率和总资产周转率等指标也与企业的营业利润之间有内在的联系:在周转一次有毛利的情况下,上述周转率越高,企业的盈利能力也就越高结合一下报表数字,在上述盈利能力指标中,企业的毛利率达%,营业利润率达%,总资产报酬率(息税前利润/平均总资产)为%,净资产收益率(当年净利润/当年平均净资产)为%,虽然就比率本身而言,还没有对企业的业绩在同行业之间进行比较,但是我们能够感觉到该企业在其经营领域具有一定的竞争能力和生存能力,企业的盈利能力较高二、关于各种与盈利能力有关的周转率指标除了应收账款周转率和应付账款平均付账期在很大程度上反映企业的偿债能力以外,正如我们前面所说,存货周转率、流动资产周转率、固定资产周转率和总资产周转率等指标,也与企业的营业利润率之间有内在的联系该企业应收账款周转率达,存货周转率达,因此,从对企业的盈利能力的基本判断来看,可以初步认为,企业资产的整体周转质量很高三、关于短期偿债能力反映短期偿债能力的指标,除了流动比率、速动比率、现金流动负债比等指标外,还应当包括应收账款周转率和应付账款平均付账期应收账款周转率反映公司的销货结算速度,及应收账款对资金的占用程度,如果企业的应收账款周转率太慢,极有可能企业短期偿债会遇到问题流动比率、速动比率高,一般表明该公司当年的短期偿债能力较好根据表中短期偿债能力指标,该公司应收账款周转率为了,流动比率为、速动比率为,应收账款周转率、流动比率、速动比率均较高,我们可以得出如下判断:该企业债权回收正常,短期偿债能力很好四、关于长期偿债能力评价企业的长期偿债能力,主要是看其偿还本金和支付利息的能力分析长期偿债能力,既要评价资产负债表所反映的长期财务状况,又要分析利润表所反映的获利能力对短期偿债能力的分析主要是研究流动资产与流动负债之间的关系,不太强调获利能力的重要性,因为流动资产在短期内可转化为现金用于偿付流动负债对长期债务而言,债权人则关心企业的长期存续性,如果企业的盈利能力很强,日后就能从经营活动中获取足够的现金或从其他债权人及投资者筹集到新的资金,这样就不用顾虑以后偿付本金和利息的能力因此企业获利能力也是评价其长期偿债能力的主要指标负债对资产比率和负债对股东权益比率通常被用来评价企业的偿债能力1、负债对资产比率负债对资产比率越低,债权人所承担的风险就越少因为企业在清理时,资产的变现所得很可能低于账面价值神华公司XX年x月x日的资产负债率为:资产负债率二负债总额/资产总额=/=%对债权人来说,他们主要关心债权的安全程度,所以资产负债率越低越好该企业资产负债率低,债权相对比较安全2、负债对股东权益比率负债对股东权益比率用来反映负债与权益资本的数量关系,从而评价企业的财务风险因为负债和权益资本有着完全不同的性质,负债要求企业定期支付利息,到期归还本金,而不管企业是否盈利权益资本不需偿还,在董事会未宜布股利之前也不承担支付股利的法律责任所以一般认为,企业负债对股权益比率越高,企业的财务风险就越大,债权人的保障程度就越小一旦该比率高于资产报酬率,就会使股东利益遭受损害负债对股东权益比率=负债总额/所有者权益总额*%=/=%该比率比较合理,所以企业的财务风险较小,债权人对该企业投资可以相对放心第四节、对三张报表进行比较分析一、对利润表(含利润分配表)的分析利润表也称收益表,是企业财务成果及其分配过程的集中体现,该表表明了企业的“面子”利润表的作用主要表现在:通过对利润表自身的分析,我们可以考察企业在一定时期利润的构成与实现状况;通过对利润表的趋势分析,可以考察企业盈利模式的发展变化情况;通过对利润结构与现金流量结构的对比分析,可以考察企业对利润的支付能力:通过对利润结构与资产结构的对比分析,可以考察企业资产的相对盈利能力等以下是对该企业的盈利能力变化分析:1、利润构成变化分析公司的主营业务收入、主营业务成本及主营业务利润数据显示,公司XX年的主营业务收入比上年上升了%主营业务利润上升了%,营业利润上升了% ,利润总额上升了%净利润上升了%从这几个数据可以发现,企业的主营业务利润上升的幅度略低于主营业务收入上升的幅度,其原因是XX年企业的财务费用以及公允价值变动收益上升的幅度较大,达% (主营业务成本上升了%)而营业利润与利润总额和净利润上升的幅度相当其原因是神华公司各项收入以及支出基本稳定,没有大的起落,因此各项利润基本持平2、投资收益变化分析XX年投资收益仅出现小幅增长,长幅仅为%,结合资产负债表可以看出,对联营企业和合营企业的投资收益出现较大幅度增长XX年,该企业新增加了对联营企业和合营企业的投资根据利润表揭示出来的信息,我们可以得出如下印象:企业当年的主营业务收入和主营业务利润都比上年有很大幅度的提高,这说明企业的产品在市场上的竞争力很强净利润比上一年度有很大的增加,净利润的增加,是在毛利率增加,投资收益迅猛增长下取得的净利润的增加,导致了股东权益的增加,会给投资者带来很大的信心二、对现金流量表的分析现金流量表是反映企业会计期间内经营活动、投资活动和筹资活动等对现金及现金等价物产生影响及程度的会计报表其主要目的是为报表使用者提供企业一定会计期间内现金流入与流出的有关信息对现金流量表的分析能起到以下作用:有助于分析企业创造现金的能力,并预测企业未来的现金流量;将现金净流量与利润相比较,有助于判断利润的质量;避免了应计制的不足而导致的利润的可调性,以现金净流盈为企业业绩的评价指标,增加了可比性和准确性;有助于了解企业的资本结构,预测未来的*能力和必要性;揭示了企业现金的支付能力1、企业当期现金流量的基本态势从总体上来看,企业当年的现金及现金等价物净增加约15元其中经营活动现金流量净额为46元,投资活动现金流量净额为-15元,筹资活动现金流盆净额为-15元这就是说,企业当年投资活动、筹资活动均出现了入不敷出的情况经营活动和企业以前年度积累的货币资金使得企业的现金流转得以正常维持2、经营活动现金流量和够用程度经营活动的现金流量,最好能够完成:补偿固定资产折旧与无形资产摊销费用;支付现金股利;支付利息费用在经营活动现金流量难以完成上述支付的条件下,企业或者收款出现了问题,或者付款出现了问题当然,也有可能是企业报表编制有误从报表上的内容来看,经营活动现金流量净额比去年增加了亿,增幅为%1、销售商品、提供劳务收到的现金比上年收到的现金增加约亿从当年的利润表来看,企业的主营业务收入比上年增加了约亿,从当年的资产负债表来看,应收帐款比上年增加了亿,从而可知该企业当年在销售商品、提供劳务后资金回收情况欠佳企业当年的利息费用约为万元,固定资产折旧为亿,没有无形资产摊销,现金股利为亿元,企业当年经营活动产生的现金流量足以支付上述费用企业经营活动产生的现金流量在补偿了当期的非现金消耗性成本后仍有剩余来支付现金股利,为企业的投资等活动提供现金流量的支持2、购买商品、接受劳务支付的现金比上年支出增加亿从各个报表项目之间的对应关系来看,企业购买商品、接受劳务支付的现金比上年支出增加应该导致利润表中主营业务成本增加,或者存货规模增加,或者预付账款规模增加,或者应付账款规模增加从企业当年的资产负债表和利润表可以看出,主营业务成本比上年增加了亿元,存货增加约亿元,预付账款增加亿元,应付账款增加亿元,这样,上述诸因素合计为亿元,如果考虑企业的主营业务成本、在产品存货和产成品存货均包含了折旧费、人工费等不引起购买商品、接受劳务支付的现金减少的费用,上述因素所引起的现金流出量增加一定会更小从现金流量表可以看出,企业本年购买商品、接受劳务支付的现金比上年支出增加亿,但从资产负债表和利润表中看出本年购买商品、接受劳务支付的现金比上年支出增加最多约为亿,那么还有30亿元跑哪里去了呢?我们无法得知3、投资活动的现金流出量与企业发展战略之间的吻合程度企业的投资活动,主要有三个目的:a、为企业正常生产经营活动奠定基础,如购建固定资产、无形资产和其他长期资产等;b、为企业对外扩张和其他发展性目的进行权益性投资和债权性投资;c、利用企业暂时不用的闲置货币资金进行短期投资以求得较高的投资收益在这三个目的中,基于前两种目的的投资一般都应与企业的长期规划和短期计划相一致第三种目的的投资则在很多情况下是企业的一种短期理财安排从该企业现金流量表的情况来看,企业当期主要的现金流出量为购建固定资产和进行长期投资等支付的现金企业当年的固定资产在房屋建筑物、仪器设备等方面的技术装备水平得到了极大的改善但是,企业的这种技术装备水平的极大改善能否为企业带未来的经济效益,关键要看未来对上述资产的综合利用由于企业对投资收益的现金流量完全不像经营活动的现金流量那样有直接的控制能力因此,对投资收益所引起的现金流入量宜作为“意外的惊喜”来处理,不宜对投资收益带来的现金流量寄予太大的希望从该企业当期的现金流量表来看,企业的投资活动的现金流量处于入大于出的状态,因此,企业需要更好的规划自己的现金流向以使自己的收益最大化4、筹资活动的现金流量与经营活动、投资活动现金流量之和的适应程度从该企业当期的现金流量表可以看出,该企业主要是靠借款来筹集资金,而筹集到的资金主要用在偿还债务、偿还利息、支付其他与筹资活动有关的现金投资活动与筹资活动属于企业的理财活动在任何期间,企业均有可能因这些方面的活动而引起现金流量的变化不过,对于一个发展较快的企业,其理财活动引起的现金流量变化较大,占企业现金流量变化的比重也较大另一方面,理财活动也意味着企业存在相应的财务风险例如,企业对外发行债券,就必须承担定期支付利息、到期还本的贵任如果企业不能履行偿债责任,有关方面就会对企业采取法律措施又如,企业购买*,就可能存在着*跌价损失的风险,等等因此,企业的理财活动越大,财务风险也可能较大从现金流量表揭示出来的信息,我们可以得出下列印象:企业经营活动产生的现金流量很大,回款非常正常,经营活动的一般付款情况也很难说不正常企业投资活动的现金流量支持了技术设备水平的提高在筹资活动方面,企业成功地借到了钱该企业应属规模很大,盈利颇丰的企业三、对资产负债表的分析资产负债表反映企业在某一时点上经营资金的来源和分布状况它既是企业生产经营活动结果在资金方面的反映,又是企业未来经营活动能力的表示通过对企业的财务状况变化的分析,第一,可以整体上查明企业经营活动中存在的问题,为进一步分析指明方向;第二,可以大致评价企业未来经营的潜力,为投资者和债权人提供有用的投资和信贷决策的信息从总体来看,企业的资产总额从年初的约上升到本季末的,上升幅度约为%,主要因为预付款项、应收票据、应收账款以及存货增加所致从结构的变化来看,货币资金的存量增加了亿,增幅达%;应收票据显著上升,增幅达%;应收账款也大幅上涨,增幅达%;其他应收款有所下降,降幅达%;预付账款有较大规模的增加,增加幅度为%;流动资产增加了约亿,增幅达%长期投资增加了万,增幅仅为%从负债总额来看,年末比年初增加了亿,增长率为%,占资金来源的比重从%下降到%,下降了2%,表明企业财务风险年末与年初相比有所下降从负债总额的构成来看,流动负债年末比年初下降了约亿,降幅为%;长期负债增加了约亿,涨幅为%从理论上看,流动负债风险大于长期负债,流动负债比重下降就意味着企业的财务风险在降低所以该企业年末财务风险较年初有所下降所有者权益增加了亿,增幅达%,主要是由本年利润增加所致 (一)对货币资金及其质量的分析为维持企业经营活动的正常运转,企业必须保有一定的货币资金余额从财务管理的角度来看,过低的货币资金保有量将影响企业的正常经营活动、制约企业发展并进而影响企业的商业信誉:而过高的货币资金保有量,则在浪费投资机会的同时,还会增加企业的筹资成本从总体规模来看企业年末货币资金规模比年初货币资金规模有所下降(从亿到亿)从*方面来说,从企业成功地从债权人那里借入了款项的情况来看,企业目前的*能力还可以从投资方面来说,根据前面的分析,并对比资产负债表有关项目在年度内的重大变化情况来看,企业对筹资以及对原有货币资金存量的主要运用领域是对外股权投资和购置固定资产等〔二)对外投资质量的分析长期投资是企业持有的不准备随时变现、持有期超过1年以上、因对外出让资产而形成的股权或债权一般来说,企业长期投资的目的有以下几个方面:1、业战略性考虑,形成企业的竟争优势企业的对外长期投资,可能会出于某些战略性考虑,如通过对竞争对手实施兼并而消除竞争、通过对自己的重要原材料供应商的投资而使自己的原材料供应得到保证,己实现或形成企业的竞争优势等2、多元化经营而降低经营风险、稳定经营收益按照财务管理理论,企业的投资方向越是多样化,企业的经营风险越小企业获取稳定收益的可能性越大因此,一些企业还因出于多元化经营的考虑,扩大其对外投资规模、投资方向也日益多样化企业对外投资一般可分为:长期股权投资和长期债权投资从该企业本年度的资产负债表的情况来看,该企业只有长期股权投资,没有长期债权投资从公司长期股权投资的规模来看,公司的长期股权投资在年末比年初增加了万对资产负债表总体分析得出的结论:综上所述,我们可以通过对企业资产负债表的分析得出如下基本结论:企业的资产总体质量较好,能够维持企业的正常周转但是,企业的资产中,其他应收款质量难以预测、长期投资因权益法确认投资收益而形成较大的不可支配的资产,固定资产在未来。

中国神华财务报表分析

中国神华财务报表分析一、公司背景 (一)公司历史 1、公司成立中国神华能源股份有限公司(中国神华)由神华集团有限责任公司独家发起(中国神华),于2004年11月8日在中国北京注册成立,注册资本为1988960万元。

中国神华H 股于2005年6月在香港联合交易所上市,A 股于2007年10月在上海证券交易所上市。

2、公司主营业务中国神华是世界领先的煤炭为基础的一体化能源公司,主营业务是煤炭;发电;煤化工;运输。

2005年以H 股上市时公司以煤炭和电力的生产与销售、铁路和港口运输为主营业务。

2010 年,增加了航运业务;2013 年,增加了煤制烯烃业务。

公司以煤为基础的产业链进一步延伸,竞争优势进一步巩固。

一般经营项目:项目投资;煤炭的洗选、加工;矿产品的开发与经营;专有铁路内部运输;电力生产;开展煤炭、铁路、电力经营的配套服务;船舶的维修;能源与环保技术开发与利用、技术转让、技术咨询、技术服务;进出口业务;化工产品、化工材料、建筑材料、机械设备的销售;物业管理;以煤炭为原料,生产、销售甲醇、甲醇制烯烃、聚丙烯、聚乙烯、硫磺、C4、C5。

2.1 公司2014年主营业务状况从上表看出,煤炭是神华的发展之本、利润之源,发电收入占主营业务总收2014年2013年2014年比2013年变化2014年各收入占主营业务收入比重主营业务总收入214,095 256,363 16.7% 100% 煤炭收入 132,592 167,399 20.8% 61.4% 发电收入 71,812 77,423 7.2% 33.5% 运输收入 4,323 6,078 28.9% 2.0% 煤化工收入5,3685,4631.7%2.5%入的33.5%,且所占比重在增大,运输和煤化工收入占比较小。

(1)煤炭2014年2013年2014年比2013年变化(%)2012年商品煤产量306.6 318.1 -3.6 304.0煤炭销售量其中:出口量进口量451.1 514.8 -12.4 464.61.62.7 -40.63.36.9 15.2 -54.6 10.7单位:百万吨公司以市场化定价机制为核心,强化市场预判,根据用户需求组织适销煤种,积极开发新用户。

601088中国神华2023年上半年财务指标报告

中国神华2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为4,826,900万元,与2022年上半年的5,432,500万元相比有较大幅度下降,下降11.15%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)中国神华2023年上半年的营业利润率为28.39%,总资产报酬率为15.00%,净资产收益率为17.11%,成本费用利润率为39.09%。

企业实际投入到企业自身经营业务的资产为57,785,800万元,经营资产的收益率为16.65%,而对外投资的收益率为6.80%。

2023年上半年营业利润为4,810,400万元,与2022年上半年的5,420,800万元相比有较大幅度下降,下降11.26%。

以下项目的变动使营业利润增加:资产处置收益增加5,100万元,投资收益增加41,600万元,资产减值损失减少200万元,销售费用减少12,500万元,营业税金及附加减少48,400万元,共计增加107,800万元;以下项目的变动使营业利润减少:其他收益减少2,100万元,信用减值损失减少7,400万元,管理费用增加500万元,研发费用增加1,600万元,财务费用增加14,500万元,营业成本增加1,051,900万元,共计减少1,078,000万元。

各项科目变化引起营业利润减少610,400万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 1.9 1.79 1.712023年上半年流动比率为1.71,与2022年上半年的1.79相比略有下降。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为24,096,200万元,与2022年上半年的25,019,400万元相比有所下降,下降3.69%。

2023年上半年流动负债为14,120,700万元,与2022年上半年的13,956,200万元相比有所增长,增长1.18%。

我眼中的中国神华和浙能电力

我眼中的中国神华和浙能电力我是煤炭行业的,每天煤价涨跌背后的故事我都知道,期货动力煤每根K线对应的现货情况我都清楚,只是财务方面欠缺太多,无奈无法给大家提供什么帮助。

仅从行业内直观的感受和大家说一下:中国神华:1.神华是非常优秀的公司,业务广泛,有煤、有铁路、有船运、有电厂,经营方面也很优秀,煤炭行业数一数二的公司。

2.现阶段投资神华最重要的事是什么?明年长协价格的签订。

很多人看动力煤期货的价格,实际上动力煤期货的价格只代表市场现货的价格,它一定程度上影响长协价格,但是长协价格是很稳定的。

而动力煤期货代表的市场价格的一个特点就是,变化灵活,但占比小,尤其是对于神华,占比很小。

神华销售年长协、月长协、市场煤比重如下(依据2019年的半年报):背景科普:动力煤的港口交易价格分成年长协、月长协、市场煤价。

年、月长协有计算公式,具体公式就不写了,看图。

年长协十分稳定,月长协一定程度上跟随现货价格变化,一月一调,现货价格变化很快。

既然神华90%左右的煤都是卖的长协,长协的价格还十分稳定,那么比起动力煤期货反映的价格变化,更重要的是长协价格的变化。

上半年,神华销售商品煤2.17亿吨(依据2019年半年报),如果长协价格下调10元,那么将会减少21亿利润(估计值,下同)。

降低20元,将会减少40亿的利润。

今年上半年,神华的扣非净利润是226.8亿。

那么长协价格什么时候调整呢?12月4号左右,一年一度的全国煤炭交易会,将会慢慢浮现。

希望大家关注12月份明年长协价格的签订(没有具体时间,只是会渐渐明朗)我个人认为,这次会议的结果比动力煤期货的涨跌对神华明年业绩的影响更大。

会不会调整呢?市场有传言,这里就不说了。

3.当然,即使出现下调,神华也是非常优秀的公司,即使煤炭行情不好,神华也只是减少利润,即使行情再不好,神华也是最后亏损的。

神华非常优秀。

4.关于明年煤价的预期?行业内普遍预期都不好,2018年2月煤价见顶后,这两年陆续有朋友转行,周期行业嘛,有利润的时候都来了,没利润的时候都走了,现在坚守的企业越来越少了。

中国神华大比例分红受追捧 谁会成为下一个“神华”?

要建 立完善分红机 制 , 不断提 高各个资本投资者的回报 。 市 公 司进 行 了筛选 , 其认 为 , 有1 8 家 公 司具 备上 述特

上 市 公 司就 应 该 分 红 , 就 应该 多赚 取 利 润 , 然 后 为 包 括 国 点( 见表一 ) 。

有 资本在 内的所 有股东提供 更多的回报。国有上市的企

8 . 2 % , 为历史最高股 注 。本次 公司合计 派现 将达 5 9 0 . 7 2 亿元。若该预案成功 则中国神华对应 当前股价股息率 为 1

实施 , 则将成为近年来股息率最高 的分红预案。二级市场 息率 预 案 之一 。

上, 公司股价也应声大涨 , 本周一开盘即封涨停 , 周二亦上

有分析人士指出 , 考虑到国资委 目前对于央企分红和

业 要 做 积极 的 负责任 的股 东 , 中央 企业 在 这 方 面要 带 头要 市值管理的重视 , 不排除这些国企和央企也有类似提高分

率先。 ” 中国神华作为央企 , 此举正是落实 了此前所提到的 红 比率的动作 , 建议投资者重点关注具备高分红潜 力的国 完善分红机制。

一

红的指导意见。 ” 从 中国神华股权结构不难看出, 由于神华集团为中国 神华最 大的股东 , 占比高达 7 3 . 0 6 % , 因此神华集 团可拿 到 分红约 4 3 0 4 L 元, 成为此次分红最大的受益者。 中 国神华 的高 比例分 红一石激起 千层浪 , 二级市场 上公 司股价也应声大涨 , 本周一开盘即一字涨停 , 周二 中 击 涨停板 未果 , 但 仍 以上涨超 8 鬈 收盘 , 公司股价 创 出年

趋势 ・ 市场

。 。

I Tr end・ M ar k e t

中国神华大 L L  ̄ J , 分 红受追捧

煤炭龙头股排名前十(名单一览)

煤炭龙头股排名前十(名单一览)煤炭龙头股排名前十(名单)1电投能源002128:公司2023年1至2月,公司实现营业收入47.37亿元左右,同比增长25.79%左右;实现归母净利润10.26亿元左右,同比增长80.19%左右。

(2021年全年净利润35亿,今年仅仅1~2月就10亿,环比同比均大增!)作为煤铝电一体化发展的综合性能源公司,受益于煤炭和电解铝价格高企,新能源发电业务逐步释放利润,公司今年全年净利润有望继续创新高!2.山煤国际600546:2023年1至2月,公司实现营业总收入72.2亿元左右,同比增长11.40%左右;实现归属于上市公司股东的净利润8.42亿元左右,同比增长293.46%左右。

(考虑到春节假期的影响,今年一季度的业绩虽然会环比下降一点,但是全年业绩有望超越去年的49亿!)公司作为山西省唯一拥有煤炭进出口资质的上市公司,有望受益于国际煤价持续攀升!是目前动态市盈率最低的煤炭公司之一!3冀中能源000937:2023年1-2月,公司实现营业收入57亿元左右,较去年同期增长43%左右;实现利润总额8.82亿元左右,较去年同期增长200%左右。

(注意这里写的是利润总额不是净利润)河北焦煤龙头,公司今年拟8.61亿元收购金牛化工19.99%股份,实现绝对控股,金牛化工的主要业务为甲醇的生产和销售,有望收益于甲醇产品的涨价!4兖矿能源600188:公司在聚焦主业煤炭上,谋划向矿业、高端化工、新材料、新能源、高端装备制造、智慧物流五个产业转型发展,是煤炭板块中业务范围最广,盈利能力最强的煤炭龙头之一!公告控股子公司兖煤澳洲2021年净利润创新高达35.91亿元,子公司充分受益于国际高煤价!因为现在禁止新投资国外煤矿,兖矿能源是A股上市公司中唯一拥有国外巨量煤炭资源的。

5晋控煤业601001:煤炭板块中市盈率最低的几个上市公司之一!(可以说在动态市盈率方面,只有山煤国际能和晋控煤业做对手!)业绩弹性大!而且大股东晋能控股集团是山西第一的煤企,大股东有许多优质煤炭资质等待注入!今年一季度的业绩非常值得期待!6中国神华601088:煤炭板块的永恒的龙头之一!超稳定的盈利能力和超高的股息率!今年分红有望再创历史新高!今年的高分红行情值得期待!7潞安环能601699:主营是动力煤和喷吹煤。

中国神华财务报表分析

中国神华财务报表分析一、公司背景 (一)公司历史 1、公司成立中国神华能源股份有限公司(中国神华)由神华集团有限责任公司独家发起(中国神华),于2004年11月8日在中国北京注册成立,注册资本为1988960万元。

中国神华H 股于2005年6月在香港联合交易所上市,A 股于2007年10月在上海证券交易所上市。

2、公司主营业务中国神华是世界领先的煤炭为基础的一体化能源公司,主营业务是煤炭;发电;煤化工;运输。

2005年以H 股上市时公司以煤炭和电力的生产与销售、铁路和港口运输为主营业务。

2010 年,增加了航运业务;2013 年,增加了煤制烯烃业务。

公司以煤为基础的产业链进一步延伸,竞争优势进一步巩固。

一般经营项目:项目投资;煤炭的洗选、加工;矿产品的开发与经营;专有铁路内部运输;电力生产;开展煤炭、铁路、电力经营的配套服务;船舶的维修;能源与环保技术开发与利用、技术转让、技术咨询、技术服务;进出口业务;化工产品、化工材料、建筑材料、机械设备的销售;物业管理;以煤炭为原料,生产、销售甲醇、甲醇制烯烃、聚丙烯、聚乙烯、硫磺、C4、C5。

2.1 公司2014年主营业务状况从上表看出,煤炭是神华的发展之本、利润之源,发电收入占主营业务总收入的33.5%,且所占比重在增大,运输和2014年 2013年 2014年比2013年变化2014年各收入占主营业务收入比重主营业务总收入 214,095256,363 16.7% 100% 煤炭收入 132,592 167,399 20.8% 61.4% 发电收入 71,812 77,423 7.2% 33.5% 运输收入 4,323 6,078 28.9% 2.0% 煤化工收入5,3685,4631.7%2.5%煤化工收入占比较小。

(1)煤炭2014年2013年2014年比2013年变化(%)2012年商品煤产量306.6 318.1 -3.6 304.0煤炭销售量其中:出口量进口量451.1 514.8 -12.4 464.6 1.6 2.7 -40.6 3.3 6.9 15.2 -54.6 10.7单位:百万吨公司以市场化定价机制为核心,强化市场预判,根据用户需求组织适销煤种,积极开发新用户。

中国神华财务报表分析

中国神华财务报表分析中国神华财务报表分析一、公司背景(一)公司历史1、公司成立中国神华能源股份有限公司(中国神华)由神华集团有限责任公司独家发起(中国神华),于2004年11月8日在中国北京注册成立,注册资本为1988960万元。

中国神华H股于2005年6月在香港联合交易所上市,A股于2007年10月在上海证券交易所上市。

2、公司主营业务中国神华是世界领先的煤炭为基础的一体化能源公司,主营业务是煤炭;发电;煤化工;运输。

2005年以H股上市时公司以煤炭和电力的生产与销售、铁路和港口运输为主营业务。

2010 年,增加了航运业务;2013 年,增加了煤制烯烃业务。

公司以煤为基础的产业链进一步延伸,竞争优势进一步巩固。

一般经营项目:项目投资;煤炭的洗选、加工;矿产品的开发与经营;专有铁路内部运输;电力生产;开展煤炭、铁路、电力经营的配套服务;船舶的维修;能源与环保技术开发与利用、技术转让、技术咨询、技术服务;进出口业务;化工产品、化工材料、建筑材料、机械设备的销售;物业管理;以煤炭为原料,生产、销售甲醇、甲醇制烯烃、聚丙烯、聚乙烯、硫磺、C4、C5。

2.1 公司2014年主营业务状况2014年2013年2014年比2013年变化2014年各收入占主营业务收入比重主营业务总收入214,095256,363 16.7%100%煤炭收入132,592167,399 20.8% 61.4% 发电收入71,81277,423 7.2% 33.5%从上表看出,煤炭是神华的发展之本、利润之源,发电收入占主营业务总收入的33.5%,且所占比重在增大,运输和煤化工收入占比较小。

(1)煤炭2014年2013年 2014年比2013年变化(%)2012年商品煤产量 306.6 318.1 -3.6 304.0 煤炭销售量 其中:出口量进口量451.1 514.8 -12.4 464.6 1.6 2.7 -40.6 3.3 6.915.2-54.610.7单位:百万吨公司以市场化定价机制为核心,强化市场预判,根据用户需求组织适销煤种,积极开发新用户。

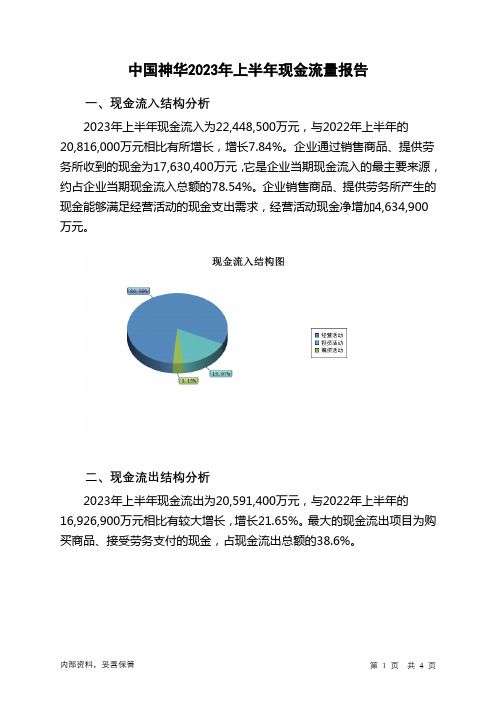

601088中国神华2023年上半年现金流量报告

中国神华2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为22,448,500万元,与2022年上半年的20,816,000万元相比有所增长,增长7.84%。

企业通过销售商品、提供劳务所收到的现金为17,630,400万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的78.54%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加4,634,900万元。

二、现金流出结构分析2023年上半年现金流出为20,591,400万元,与2022年上半年的16,926,900万元相比有较大增长,增长21.65%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的38.6%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的各项税费;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年中国神华投资活动需要资金1,823,400万元;经营活动创造资金4,634,900万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年中国神华筹资活动需要净支付资金954,400万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为1,885,300万元,与2022年上半年的3,916,400万元相比有较大幅度下降,下降51.86%。

2023年上半年经营活动产生的现金流量净额为4,634,900万元,与2022年上半年的5,836,300万元相比有较大幅度下降,下降20.58%。

神华的前景

神华的前景神华集团有限责任公司(以下简称神华)是中国最大的煤炭生产和煤化工公司之一,也是世界上最大的煤炭公司之一。

神华在中国煤炭行业具有重要地位,不仅在国内市场具有较大市场份额,而且在国际市场也有较高的竞争力。

神华的前景可以从以下几个方面进行分析:首先,能源需求的持续增长是神华的重要机遇之一。

尽管随着全球环保意识的提高,清洁能源的发展备受关注,但煤炭仍然是中国主要的能源来源之一,尤其是在工业生产领域。

中国经济的持续增长和城镇化进程的推进将继续增加对煤炭的需求,这为神华提供了持续稳定的市场需求。

其次,神华积极推动结构调整和转型升级,努力推动清洁能源发展。

神华深入实施“煤电一体化、煤炭机械装备、煤炭运销、煤炭科研和煤炭金融”五大战略,通过技术创新和设备升级,提高能源利用效率和环保指标,推动煤炭行业向高效、清洁、低碳方向发展。

此外,神华还积极发展天然气、风能、太阳能等清洁能源产业,逐步实现煤炭多元化布局,为公司未来可持续发展打下了坚实基础。

再次,神华积极拓展国际市场,寻求全球合作机遇。

作为全球最大的煤炭公司之一,神华在国际市场有较强的竞争力。

公司积极开拓国际煤炭贸易市场,加强与国内外能源公司的合作,寻求更多的海外资源投资和采购机会。

特别是在“一带一路”倡议的推动下,神华将有更多机会参与国际能源合作项目,进一步拓展市场,提高公司的国际化水平。

最后,神华注重企业社会责任,积极参与绿色发展和环保事业。

在当前全球环保问题日益突出的背景下,煤炭行业面临巨大的环保压力。

神华积极响应国家和社会的呼吁,加大环保投入,大力推进清洁生产,持续改善环境污染状况,并积极参与绿色发展和低碳经济建设。

这种积极的企业形象和环保意识有助于提升神华的社会影响力和可持续发展能力。

综上所述,神华作为中国最大的煤炭生产和煤化工公司之一,具有广阔的市场前景。

尽管煤炭行业面临环保和能源转型的挑战,但随着神华不断加大技术创新和转型升级的力度,并积极拓展国际市场和绿色发展,公司具备很大的发展空间和潜力。

中国神华分红解析 -回复

中国神华分红解析-回复中国神华(China Shenhua)是中国最大的煤炭生产企业之一,也是全球最大的煤炭生产和煤制品供应商之一。

作为一家国有企业,中国神华分红一直备受关注,因为它直接影响着众多股东的利益。

本文将详细解析中国神华分红的相关内容,并一步一步回答读者关于该主题的问题。

首先,分红是公司向股东发放利润的过程。

它是公司利润分配的一种方式,通过向股东发放现金或股份的形式来回报他们的投资。

对于中国神华而言,分红也是一个非常重要的议题。

那么,我们来看看中国神华为什么会实施分红政策以及如何确定分红的规模。

中国神华分红的原因是多方面的。

首先,中国神华作为一家上市公司,需要吸引更多的股东,进一步扩大公司的规模和影响力。

通过实施分红政策,可以吸引更多的投资者购买公司的股票,从而为公司的发展提供更多的资金支持。

其次,分红也是对股东的一种回报。

作为公司的股东,他们为公司提供资金,承担了一定的风险,理应得到一定的经济回报。

最后,分红也是公司良好治理的一种体现,可以提高公司的透明度和信誉度,吸引更多的投资者。

那么,中国神华如何确定分红的规模呢?首先,公司会根据公司的盈利情况来确定可分配的利润。

中国神华每年都会发布年度报告,其中包括了公司的收入、利润等财务数据,投资者可以根据这些数据来了解公司的经营状况。

其次,公司会根据公司的发展策略、资本需求等因素,综合考虑确定分红的规模。

如果公司需要更多的资金用于扩大产能、研发新产品等方面,分红的规模可能会相对较小。

反之,如果公司经营状况良好,利润充裕,可能会适当提高分红的规模。

那么,中国神华分红给股东带来了哪些好处呢?首先,分红可以增加股东的经济收入,提高他们的投资回报率。

对于那些长期持有中国神华股票的股东来说,分红可以为他们带来稳定的现金流,帮助他们实现财务目标。

其次,分红也可以提高公司的股票价值。

当公司宣布分红时,这会给投资者传递一个积极的信号,表示公司具备足够的盈利能力和稳定的经营状况。

煤炭股到顶了吗

2022年第08期机构·理财|私募视角Fund ·Wealth煤炭股是今年以来涨幅第一的板块,而且涨幅遥遥领先于其他行业,最近在跟朋友交流的时候,有的认为这一波煤炭行情到顶了,笔者对此有自己的看法。

诚然,短期煤炭股大幅上涨,从技术指标上看有短期超买的迹象,如果煤炭股短期出现一定的调整是很自然的技术修正,但从全年来看,煤炭股行情可能并没有走完。

应该说这一波煤炭股的上涨,从催化剂角度看,是陆续公布的2021年年度业绩以及2022年一季报的预增带来的。

以几个煤炭龙头股为例,煤电运输一体化的中国神华(601088)2021年实现净利润503亿元,同比增长28.3%,每股收益2.53元,而中国神华提出的分红方案是每股分红2.54元,分红比例超过100%,超出市场预期,今年以来中国神华已经上涨40%,即使以现在的股价计算,中国神华的分红收益率仍然超过8%;陕西煤业(601225)2021年净利润209亿元,同比增长40.80%,而陕西煤业2022年一季度业绩预增51%-78%,也是超出市场预期的,陕西煤业今年股价涨幅超过40%,陕西煤业目前还没有提出2021年的分红方案,分红方案值得期待;兖州煤业(600188)的业绩弹性更大,2021年实现净利润162.60亿元,同比增长达128.3%,公司的分红方案是每股分2元,兖州煤业的股价从2021年2月初以来上涨超过400%,以目前股价计算分红收益率接近6%;中煤能源2022年一季度预增84%-103%,也是超出市场的预期。

为什么煤炭股2022年一季度的业绩普遍很出色呢,以动力煤为例,因为动力煤长协价从2021年一季度的544元上涨到2022年一季度的723元,上涨幅度达33%,由于发改委的控制,动力煤的价格在去年是被压低了的,长协价格的上涨自然带来动力煤公司业绩的大幅提升。

即使煤炭股经过了大幅上涨,但煤炭股的估值仍然比较低,主流煤炭股的估值普遍在10倍市盈率以下,仍然是整个A 股市场估值最低的几个板块之一。

601088中国神华2023年三季度财务分析结论报告

中国神华2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为2,156,400万元,与2022年三季度的2,558,900万元相比有较大幅度下降,下降15.73%。

利润总额主要来自于内部经营业务。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为5,508,300万元,与2022年三季度的5,202,400万元相比有所增长,增长5.88%。

2023年三季度销售费用为10,200万元,与2022年三季度的13,000万元相比有较大幅度下降,下降21.54%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2023年三季度管理费用为231,100万元,与2022年三季度的219,000万元相比有较大增长,增长5.53%。

2023年三季度管理费用占营业收入的比例为2.78%,与2022年三季度的2.58%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2023年三季度财务费用为43,300万元,与2022年三季度的21,200万元相比成倍增长,增长1.04倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2023年三季度是有现金支付能力的,其现金支付能力为15,188,000万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2023年三季度的营业利润率为25.82%,总资产报酬率为13.81%,净资产收益率为15.26%,成本费用利润率为34.35%。

企业实际投入到企业自身经营业务的资产为56,662,800万元,经营资产的收益率为15.13%,而对外投资的收益率为8.34%。

601088中国神华2023年三季度行业比较分析报告

中国神华2023年三季度行业比较分析报告一、总评价得分78分,结论良好二、详细报告(一)盈利能力状况得分97分,结论优秀中国神华2023年三季度净资产收益率(%)为15.26%,高于行业优秀值14.1%。

总资产报酬率(%)为13.81%,高于行业优秀值11.9%。

销售(营业)利润率(%)为25.82%,高于行业良好值20.0%,低于行业最优值30.4%。

成本费用利润率(%)为34.35%,高于行业优秀值25.3%。

资本收益率(%)为354.18%,高于行业优秀值20.9%。

盈利能力状况(二)营运能力状况得分84分,结论良好中国神华2023年三季度总资产周转率(次)为0.52次,高于行业平均值0.5次,低于行业良好值0.9次。

应收账款周转率(次)为23.88次,高于行业优秀值16.3次。

流动资产周转率(次)为1.5次,高于行业平均值1.3次,低于行业良好值1.7次。

资产现金回收率(%)为18.17%,高于行业优秀值16.8%。

存货周转率(次)为14.57次,高于行业良好值13.0次,低于行业最优值15.6次。

营运能力状况(三)偿债能力状况得分99分,结论优秀中国神华2023年三季度资产负债率(%)为24.72%,优于行业优秀值48.6%。

已获利息倍数为33.19,高于行业优秀值9.0。

速动比率(%)为196.87%,高于行业优秀值130.6%。

现金流动负债比率(%)为30.04%,高于行业良好值20.4%,低于行业最优值32.4%。

带息负债比率(%)为25.95%,优于行业优秀值45.2%。

偿债能力状况(四)发展能力状况得分33分,结论较差中国神华2023年三季度销售(营业)增长率(%)为-2.22%,低于行业较差值-0.3%,高于行业极差值-8.5%。

资本保值增值率(%)为100.42%,低于行业较差值103.4%,高于行业极差值96.6%。

销售(营业)利润增长率(%)为-16.18%,低于行业较差值-7.0%,高于行业极差值-16.3%。

中国神华股票简介

一、股票简介(一)股票名称:中国神华(二)股票代码:601088第2章中国神华公司概况2.1公司简介中国神华是由原神华集团公司独家发起设立的股份有限公司,成立于2004年11月8日。

中国神华H股和A股股票分别于2005年6月15日、2007年10月9日在香港联交所和上海证交所上市。

目前,中国神华是国家能源集团煤炭和运输产业运营管理平台,是国家能源集团唯一一家A+H股上市公司,也是集团资产规模最大、盈利能力最强的上市公司。

截至2019年12月31日,公司资产规模5570亿元,有38家二级企业(其中全资21家,控股17家),职工总数7.5万人,总市值为503亿美元(约合人民币3504亿元),是世界最大的煤炭上市公司和世界第四大综合性矿业上市公司。

2.2公司所属行业机制分析1. 进入壁垒低煤炭行业属于传统行业,生产技术、资本相对要求高,进入门槛高。

而且相比其他行业,煤炭行业的毛利率约为35%,是一个相对高利润的行业。

煤炭行业固定资产投资总额突破了百亿大关,今年上半年继续呈现出快速增长的态势,但是这也将加速煤炭业资本和资源整合的步伐,使煤炭业在竞争中走向规范和有序。

2. 煤炭业务集中度高近几年,在行业产销量不断下降的形势下,煤炭企业的销量却在快速增长。

2017年,煤炭行业前20位企业,销售收入超过全行业销售收入的一半,利税总额达到104.77亿元,占全国煤炭利税总额的87.08%,其中企业的税利总额即占煤炭税利总额的24.05%,利润占煤炭总利润的41.77%,从上述数据可以看出,煤炭行业的煤炭业务影响力巨大。

3. 竞争缺乏秩序煤炭行业在面对复杂的环境,应对日益激烈的竟争的同时,自身暴露出了很多问题,主要包括:外型包装设计趋同。

当前不少煤炭生产企业急功近利,市场流行哪种煤炭业务,便刻意模仿哪种煤炭业务,除自己的煤炭业务外,毫无产品特色。

这样不仅使得自己受制于人,也对高档煤炭业务、精品煤炭业务造成了很坏的影响。

中国神华分析

铁路

港口

神华港口主要满足神华自有煤炭的下水需 要,兼顾部分散杂货业务和矿石回运业务,主要有 煤炭装卸煤炭存储、煤炭筛分加工、散杂货装卸、 矿石装车等,现拥有黄骅港和神华天津煤炭码头两 个自有出海口。黄骅港现有专业化煤炭泊位7个,煤 炭年通过能力9000万吨,煤炭堆存容量:正常生产 200万吨,设计容量420万吨;年底新增5万吨级泊位

据透露, 到2013年公司产能将达到4亿吨,占届时中国煤炭总产能的15%左右。而目 前中国神华母公司神华集团的产能为8000万吨(不含中国神华),其中2000万吨是焦 煤,其现有项目将为中国神华的外延式增长提供机会。 目前神华集团已经通过重组内蒙西部的括乌达矿业、海勃湾矿业、乌海煤焦化以 及蒙西煤化四个公司成立了乌海能源公司。据中国神华人士介绍,经过重组后的乌 海能源公司相比集团其它资产,如宁夏煤业、神新公司等,更符合收购要求,可能是 中国神华向母公司收购的近期目标。据了解,目前中国神华正在对乌海能源公司上 半年的经营情况进行评估,并评价其经济效益,再决定是否收购。 此外,母公司的煤制油项目也是中国神华近期重点关注的收购对象。神华集团鄂尔 多斯煤直接液化项目今年7月再次开车,进行为期1000小时的试运行,并对技术、经 济指标进行收集。中国神华董秘黄清曾表示,如果煤制油项目前景明确,上市公司 将考虑向集团收购该项目,并将规模建设到国家核准的500万吨,中国神华的业务也 将拓展至煤化工领域。 目前全球煤炭业进入相对低迷的时期,有业内人士认为国内煤炭企业海外并购的机 遇已经成熟,而在海外扩张方面,中国神华一直着眼于蒙古,印尼和澳洲等地的煤炭 资源。 据黄清介绍,此前出席博鳌亚洲论坛2009年会的蒙古国总理桑· 巴雅尔率国家财政 部长、矿产能源部长等参观考察了中国神华大柳塔煤矿,双方并就合作开发蒙古国 塔本陶拉盖煤田交换了意见。 公司执行董事兼总裁凌文在业绩会上透露,目前有四个公司入标竞投蒙古国的塔班 陶勒盖(TavanTolgo)煤矿开发项目,当地的政府正聘请顾问进行相关审批工作。他 表示,集团会继续加快海外发展,目标是寻找内部回报率超过10%项目。 塔班陶勒盖煤矿项目由蒙古政府委托德意志银行和摩根大通,出售该煤矿项目最多 49%的股权,项目的煤矿储量达65亿吨,为全球最大未开发焦煤矿藏。

中国神华 研究报告

中国神华研究报告

根据最新的研究报告显示,中国神华是中国最大的煤炭生产公司。

公司主要从事煤炭开采、加工、销售以及煤化工产品的生产和销售。

研究报告指出,中国神华在煤炭产量和销售收入方面占据了中国市场的领先地位。

公司拥有庞大的煤炭资源储量,并通过先进的采矿技术和设备来提高生产效率。

报告还指出,中国神华在煤炭行业的竞争中具有较强的竞争力。

公司不仅在国内市场上拥有广泛的销售网络和客户基础,同时还积极拓展海外市场,扩大了公司的出口额。

此外,研究报告还对中国神华未来的发展前景进行了分析。

报告认为,在全球能源结构调整的背景下,中国神华有望通过提高能源效率、发展清洁能源和推动煤炭产业转型升级来应对挑战。

综上所述,中国神华作为中国最大的煤炭生产公司,在中国煤炭产业中拥有强大的市场地位和竞争力,并且具备发展潜力,但也需要面对能源转型的挑战。

以上就是关于中国神华的研究报告的主要内容。

中国25家最受尊敬上市公司——中国神华

中国25家最受尊敬上市公司——中国神华中国神华能源股份有限公司 (港交所:1088)(上交所:601088),简称中国神华能源、中国神华、神华能源、神华,是中国最大的煤炭生产企业,也是世界第二大的煤炭行业上市公司(仅次于美国的皮博迪能源)。

它主要从事煤炭采掘和发电业务,并拥有相关的铁路、港口等运输网络,形成了较完整的产业链。

中国神华能源股份有限公司是神华集团有限责任公司的控股子公司。

神华集团的前身是1985年成立的华能精煤公司,隶属于华能集团。

1995年,为了更好地开发位于陕西北部与内蒙古交界处的神木—府谷—东胜煤田,中国国务院决定将华能精煤公司从华能集团独立出来,成立了神华集团,专业从事神东煤田的开发。

此后,神华集团便开始了煤炭、铁路、港口、发电厂一体化的建设历程。

2004年,神华集团重组旗下的主要资产,发起成立了神华能源公司,并于次年在香港交易所发行H股上市。

神华能源的优势主要体现在它的产业衔接上。

一般而言,煤炭企业介入下游生产的路径主要有煤炭—焦炭一体化和煤炭—发电一体化两种。

神华能源作为国家级的能源公司,专业从事后一种开发。

它不仅煤炭产量位居中国首位,发电能力也名列前茅。

此外,它还建设了包神铁路、神朔铁路、朔黄铁路和黄骅港、天津港码头等煤炭运输设施。

公司现有四个矿区群,除了主力神东矿区,还有万利、准格尔和胜利等三个矿区。

其中神东和万利是井工矿,另两者是露天矿。

公司的煤炭生产实现了高度机械化,事故率极低。

公司拥有的发电厂大都位于北京、天津、河北、辽宁、浙江、广东等沿海经济发达地带和矿区周边,机组容量较大,性能先进,成本较低。

2009年12月,中国神华能源股份有限公司凭借其良好的信誉入选由全球领先的财经杂志《巴菲特杂志》、《世界经济学人周刊》和世界权威研究机构——世界企业竞争力实验室联合举办评选的“2009年中国25家最受尊敬上市公司暨“2009中国上市公司金牌董事会”评选中,中国神华能源股份有限公司董事会成功入围。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上半年国内煤炭销量1.17亿吨,同比增长12.0%;总售电量403.4亿千瓦时,同比下降8.7%;燃煤机组利用小时数2358小时,比全国火电平均利用小时高122小时,煤炭销售平均价格389.2元/吨,同比增长10.1%。

实现营业收入570.8亿元,同比增长15.8%,归属于母公司股东的净利润159.8亿元,同比增长12.9%;每股收益0.8元,基本符合预期。

收入增长的主要原因是煤炭平均售价同比增长10.1%,同时煤炭销量同比增长7.0%,煤炭产量的增加主要来自神东矿区产量提升以及准格尔矿区哈尔乌素矿产能大幅释放;而上半年受宏观经济影响发售电量均有下降,从而使得煤炭收入占营业收入比例从69.2%上升到73.9%。

我们认为产能增长与合同价格提升将保证公司煤炭收入继续稳中有升。

根据现有矿井项目建设进度,预计公司2009-2010年新增产能约3000-4000万吨,而且公司还在推进在陕西榆林和内蒙古新街地区拟开发煤炭资源的前期工作,以及推进澳大利亚沃特马克项目勘探和环评工作,未来资源获取极有保证。

另外神华集团除上市公司外拥有煤炭可售储量59.8 亿吨,08年产量超过9000万吨,明确的资产注入预期可以提升估值水平。

根据公司前七个月的运营数据,我们上调现货销售比例假设,预计2009、2010年EPS 分别为1.53和1.63元。

考虑公司具有稳步提升的盈利水平以及较强的资源获取能力,我们维持增持评级。

2009/08/30经营预测与估值2008A2009H12009E 2010E 2011E 营业收入(百万元) 107133.057083.0112238119227129087(+/-%)30.515.85% 6% 8%归属母公司净利润(百万元) 26588.015976.030512 32476 34150 (+/-%)29.712.915% 6% 5%EPS(元) 1.340.80 1.53 1.63 1.72 P/E(倍)23.121.620.1418.9218.00股 价2009/08/30 RMB30.9基础数据总股本(百万股)19,890流通A 股(百万股) 1,800流通B 股(百万股) 0 可转债(百万元) N/A流通A 股市值(百万元) 55,620财务数据市净率 (X) 3.97 TRACING P/E (X)*21.63EPS (元) 0.8 股息率(%) 1.49*最近四季盈利计算。

相关研究中国神华601088 增持/ 维持评级平稳增长尽显龙头风范——2009年中报点评经营数据比较分析表12008-2Q 2008-3Q2008-4Q2009-1Q2009-2Q 同比环比营业收入25,494 28,229 29,622 27,157 29,926 17% 10%营业成本12,535 13,740 16,541 12,651 14,530 16% 15%营业税金及附加548 635 1,041 964 811 48% -16%毛利12,411 13,854 12,040 13,542 14,585 18% 8%销售费用118 173 180 168 155 31% -8%管理费用1,530 2,358 2,915 2,125 1,83420% -14%财务费用355 765 1,579 83 610 72% 635%营业利润10,510 10,588 7,187 10,991 11,947 14% 9%利润总额10,315 10,587 6,755 10,975 11,879 15% 8%净利润8,404 8,854 4,936 9,130 8,996 7% -1%归属于母公司所有者的净利润7,383 7,792 4,650 7,921 8,055 9% 2%毛利率49% 49%41%50%49% 0% -2%营业利润率41% 38%24%40%40% -3% -1%净利润率33% 31%17%34%30% -9% -11%净资产收益率3%3%2%3%- - - 资料来源:公司公告,联合证券研究所盈利预测主要假设表22006200720082009E 2010E 2011E煤炭产量(百万吨)136.6 158.0 185.7 198.4 215.5 224.5煤炭销量(百万吨)171.1 209.1 232.7 240.0 260.0 280.0国内加权平均价格(元/吨)296.2 301.8 358.8 376.8 367.2 367.2出口价格(元/吨)381.6 398.1 577.2 500.0 460.0 460.0自产煤吨煤成本(元/吨)66.3 72.1 86.1 84.9 84.6 84.6吨煤毛利(元/吨)115.4 102.5 188.8 179.1 171.0 164.8毛利率(%)37.46%32.76%49.88%46.60% 45.89% 44.28%表32006200720082009E 2010E 2011E平均装机容量(兆瓦) 9503.9 13299.4 16546.0 19001.0 21001.0 23001.0利用小时数(小时)6087.0 5995.0 5615.0 5300.0 5400.0 5500.0发电量(亿千瓦时)578.5 797.3 975.9 1007.11265.11134.1售电量(万千瓦时)539.0 743.5 900.9 929.7 1046.9 1167.8平均电价(元/兆瓦时)312.0 321.0 321.0 330.0 330.0 330.0燃煤成本(元/兆瓦时)125.0 0.0 170.6 165.7 165.0 164.3运营数据表4Jul-08 Aug-08Sep-08Oct-08Nov-08Dec-08Jan-09Feb-09Mar-09Apr-09May-09Jun-09Jul-09商品煤产量(百万吨)16.2 15.8 15.916.215.715.917.61519.2 17.5 18.2 18.317.8煤炭销售量(百万吨)19.4 19.3 17.91918.223.819.31522.7 22 21.9 22.222出口(百万吨) 1.9 1.3 1.61 2.2 2.6 1.2 1.2 1.6 0.7 0.8 0.7 1.2自有铁路煤炭运输周转量(十亿吨公里)10.9 10.7 9.910.29.79.411.110.511.9 11.4 11.7 11.311.8港口下水煤量(百万吨)11 11.4 1112.211.713.611.811.413.5 13.5 13.8 13.513.5黄骅港(百万吨)7.1 6.9 6.3 6.1 4.9 5.2 6.36 6.3 6.8 7.2 6.37天津煤码头(百万吨) 2.1 1.7 2 1.4 2.73 2.3 2.60.9 1.8 2.2 1.4 1.7总发电量(亿千瓦时)102 100 79.571.968.382.363.16781.6 72.8 70.2 80.291.8总售电量(亿千瓦时)94.7 92.7 73.566.563.370.656.963.775.9 67.6 64.9 74.485外购煤量 3.2 3.5 2 2.8 2.57.9 1.70 3.5 4.5 3.7 3.9 4.2资料来源:公司资料,联合证券研究所表5%)Jul-08 Aug-08Sep-08Oct-08Nov-08Dec-08Jan-09Feb-09Mar-09Apr-09May-09Jun-09Jul-09商品煤产量(百万吨)17.0 16.6 16.7 17.1 17.2 17.9 21.4 11.3 16.1 16.3 16.8 18.1 16.8 煤炭销售量(百万吨)16.9 15.4 12.8 12.4 10.6 11.4 2.7 -9.0 0.5 3.4 5.0 7.0 7.9 出口(百万吨)-11.3 -15.9 -15.8 -18.0 -16.2 -14.5 -50.0 -40.0 -13.0 -28.8 -36.0 -41.5 -40.8 自有铁路煤炭运输周转量(十亿吨公里)7.9 8.2 7.6 7.3 6.6 6.0 9.9 5.4 5.7 6.7 7.6 8.6 8.6 港口下水煤量(百万吨) 6.9 6.3 5.3 6.3 5.8 7.6 2.6 -0.4 8.3 9.8 10.5 12.2 13.6 黄骅港(百万吨) 3.2 4.9 3.5 1.9 -1.4 -4.4 -10.0 -12.1 -9.3 -7.3 -6.3 -6.5 -5.7 天津煤码头(百万吨)25.5 9.5 7.6 8.9 14.1 24.9 15.0 25.6 11.5 7.0 10.1 0.0 -3.0 总发电量(亿千瓦时)36.3 36.6 35.7 33.5 30.7 28.5 -29.9 -15.1 -10.3 -9.3 -10.0 -8.2 -8.6 总售电量(亿千瓦时)35.3 35.5 34.7 32.6 29.8 26.7 -32.4 -15.5 -11.0 -9.6 -10.3 -8.6 -8.9 外购煤量17.0 16.6 16.7 17.1 17.2 17.9 21.4 11.3 16.1 16.3 16.8 18.1 16.8 资料来源:公司资料,联合证券研究所表6资产负债表利润表20082009E 2010E 2011E20082009E 2010E 2011E 流动资产7790683916101311128118营业收入107133112238119227129087 现金594916266479520104224营业成本54111506485425460165 应收账款7525716681108842营业税金及附加2717266928403139 其他应收款1141229318362308营业费用673709751815 预付账款687270624182220管理费用83028698923910003 存货7842771380629051财务费用3865313832533251其他流动资产1220137413651472资产减值损失1289000非流动资产200501222834242087253173公允价值变动收益472378425401 长期投资3902385738793868投资净收益853********* 固定资产132069166929187459198683营业利润37501472924992252755 无形资产23806256812752629386营业外收入271243241252 其他非流动资产40724263692322321237营业外支出901607682730资产总计278407306750343398381291利润总额36871469284948152277流动负债42656384724024641905所得税7056117321237013069 短期借款1311990111106510038净利润29815351963711139207 应付账款9641101931029311761少数股东损益3227468446355057 其他流动负债19896192681888820106归属母公司净利润26588305123247634150非流动负债61611676577417880532EBITDA 51541588466342267544 长期借款56045614166827474460EPS (元)1.34 1.53 1.63 1.72其他非流动负债5566624159046072负债合计104267106129114424122436主要财务比率少数股东权益2517329857344923954920082009E 2010E 2011E 股本19890198901989019890成长能力 资本公积88144881448814488144营业收入30.5% 4.8% 6.2%8.3% 留存收益410486241085733110140营业利润21.1%26.1% 5.6% 5.7%归属母公司股东权益148967170764194483219305归属于母公司净利润29.7%14.8% 6.4% 5.2%负债和股东权益278407306750343398381291获利能力毛利率(%)49.5%54.9%54.5%53.4%现金流量表净利率(%)24.8%27.2%27.2%26.5%20082009E 2010E 2011E ROE(%)17.8%17.9%16.7%15.6%经营活动现金流44226434724995954415ROIC(%)19.0%18.3%17.8%17.8% 净利润29815351963711139207偿债能力 折旧摊销1017584161024611538资产负债率(%)37.5%34.6%33.3%32.1% 财务费用3865313832533251净负债比率(%)66.33%68.85%70.49%70.63% 投资损失-853 -538 -608 -639流动比率 1.83 2.18 2.52 3.06营运资金变动-314 -5570 71618速动比率 1.64 1.98 2.32 2.84 其他经营现金流15382830-758 1040营运能力投资活动现金流-36020 -32604 -27944 -22708 总资产周转率0.410.380.370.36 资本支出36546308002580020800应收账款周转率16151515 长期投资-150 -46 23-11 应付账款周转率5.84 5.11 5.30 5.46 其他投资现金流376-1850 -2121 -1920每股指标(元)筹资活动现金流-2556 -7694 -5159 -7003每股收益(最新摊薄) 1.34 1.53 1.63 1.72 短期借款8216-4108 2054-1027 每股经营现金流(最新 2.22 2.19 2.51 2.74 长期借款6327537168596185每股净资产(最新摊薄7.498.599.7811.03 普通股增加0000估值比率 资本公积增加443000P/E 23.1220.1418.9218.00 其他筹资现金流-17542 -8957 -14072 -12161 P/B 4.13 3.60 3.16 2.80现金净增加额565031731685624704EV/EBITDA1211109单位:百万元单位:百万元单位:百万元数据来源:联合证券研究所.联合证券股票评级标准增持未来6个月内股价超越大盘10%以上中性未来6个月内股价相对大盘波动在-10% 至10%间减持未来6个月内股价相对大盘下跌10%以上联合证券行业评级标准增持行业股票指数超越大盘中性行业股票指数基本与大盘持平减持行业股票指数明显弱于大盘深 圳深圳罗湖深南东路5047号深圳发展银行大厦10层邮政编码:518001TEL: (86-755) 8249 3870 FAX: (86-755) 8249 2062 E-MAIL: lzrd@ 上 海上海浦东银城中路68号时代金融中心17层邮政编码:200120TEL: (86-21) 5010 6028 FAX: (86-21) 6849 8501 E-MAIL: lzrd@免责申明本研究报告仅供联合证券有限责任公司(以下简称“联合证券”)客户内部交流使用。