计量经济学第五章 专门问题-滞后变量模型

计量经济学简答题四

计量经济学简答题四第一章绪论(一)基本知识类题型1-1.什么是计量经济学?1—2.简述当代计量经济学发展的动向.1-3.计量经济学方法与一般经济数学方法有什么区别?1-4.为什么说计量经济学是经济理论、数学和经济统计学的结合?试述三者之关系。

1—5.为什么说计量经济学是一门经济学科?它在经济学科体系中的作用和地位是什么?1-6.计量经济学的研究的对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?1-7.试结合一个具体经济问题说明建立与应用计量经济学模型的主要步骤。

1-8.建立计量经济学模型的基本思想是什么?1-9.计量经济学模型主要有哪些应用领域?各自的原理是什么?1—10.试分别举出五个时间序列数据和横截面数据并说明时间序列数据和横截面数据有和异同?1-11.试解释单方程模型和联立方程模型的概念并举例说明两者之间的联系与区别。

1-12.模型的检验包括几个方面?其具体含义是什么?1—13.常用的样本数据有哪些?1-14.计量经济模型中为何要包括随机误差项?简述随机误差项形成的原因。

1—15.估计量和估计值有何区别?哪些类型的关系式不存在估计问题?1—16.经济数据在计量经济分析中的作用是什么?1—20.模型参数对模型有什么意义?习题参考第一章绪论1-1.答:计量经济学是经济学的一个分支学科是以揭示经济活动中客观存在的数量关系为内容的分支学科是由经济学、统计学和数学三者结合而成的交叉学科。

1-2.答:计量经济学自20年代末、30年代初形成以来无论在技术方法还是在应用方面发展都十分迅速尤其是经过50年代的发展阶段和60年代的扩张阶段使其在经济学科占据重要的地位主要表现在:①在西方大多数大学和学院中计量经济学的讲授已成为经济学课程表中有权威的一部分;②从1969~2003年诺贝尔经济学奖的XX位获奖者中有XX位是与研究和应用计量经济学有关;著名经济学家、诺贝尔经济学奖获得者萨缪尔森甚至说:“第二次世界大战后的经济学是计量经济学的时代”.③计量经济学方法与其他经济数学方法结合应用得到发展;④计量经济学方法从主要用于经济预测转向经济理论假设和政策假设的检验;⑤计量经济学模型的应用从传统的领域转向新的领域如货币、工资、就业、福利、国际贸易等;⑥计量经济学模型的规模不再是水平高低的衡量标准人们更喜欢建立一些简单的模型从总量上、趋势上说明经济现象.1—3.答:计量经济学方法揭示经济活动中各个因素之间的定量关系用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系用确定性的数学方程加以描述。

【计量经济学】第5章 第3节 几何分布滞后模型

这些例子说明,解释变量的现值决定了被解释变 量的预期值(期望达到的水平)。

(3)局部调整假定:

由于技术、制度、市场以及管理等各方面的限 制,被解释变量的预期水平在单一周期内一般不会 完全实现,而只能得到部分的调整。

局部调整假定数学表示是:

此模型称为局部调整模型(Partial adjustment model)。

(2)实际经济背景

部分调整模型首先是由 Nerlove 基于如下事实 提出的:在讨论滞后效应时,解释变量在某一时期 内的变动所引起的被解释变量值的变化,要经过相 当长一段时间才能充分表现出来。

这样,模型表达的应该是第t期解释变量观测值 与同期被解释变量期望达到的水平之间的关系。

局部调整假设认为,被解释变量的实际变化仅 仅是预期变化的一部分,即

Yt Yt1 (Yt* Yt1 )

其中, 为部分调整系数,它代表调整速度。且有

0 ≤ ≤ 1。越接近 1,表明调整到预期最佳水平

的速度越快。

(4)将局部调整模型转化为一阶自回归模型 由部分调整假设可得

Yt*

1

Yt

1

Yt 1

在建立经济计量模型时,很多情况下,库伊克 假设有一定的合理性。

(二)几何分布滞后模型

将式 j 0 j 代入原无限分布滞后模型中,得 到如下模型:

Yt 0 X t 0 X t1 0 2 X t2 0 j X t j ut

此模型就称为几何分布滞后模型,因为滞后权重 数列是以几何数列下降的。

接观测的变量化成可以直接观测的变量。

Cangan 和 Friedman 这两位经济学家提出了对

预期

X

计量经济学习题与解答

第五章经典单方程计量经济学模型:专门问题一、内容提要本章主要讨论了经典单方程回归模型的几个专门题。

第一个专题是虚拟解释变量问题。

虚拟变量将经济现象中的一些定性因素引入到可以进行定量分析的回归模型,拓展了回归模型的功能。

本专题的重点是如何引入不同类型的虚拟变量来解决相关的定性因素影响的分析问题,主要介绍了引入虚拟变量的加法方式、乘法方式以及二者的组合方式。

在引入虚拟变量时有两点需要注意,一是明确虚拟变量的对比基准,二是避免出现“虚拟变量陷阱”。

第二个专题是滞后变量问题。

滞后变量包括滞后解释变量与滞后被解释变量,根据模型中所包含滞后变量的类别又可将模型划分为自回归分布滞后模型与分布滞后模型、自回归模型等三类。

本专题重点阐述了产生滞后效应的原因、分布滞后模型估计时遇到的主要困难、分布滞后模型的修正估计方法以及自回归模型的估计方法。

如对分布滞后模型可采用经验加权法、Almon多项式法、Koyck方法来减少滞项的数目以使估计变得更为可行。

而对自回归模型,则根据作为解释变量的滞后被解释变量与模型随机扰动项的相关性的不同,采用工具变量法或OLS法进行估计。

由于滞后变量的引入,回归模型可将静态分析动态化,因此,可通过模型参数来分析解释变量对被解释变量影响的短期乘数和长期乘数。

第三个专题是模型设定偏误问题。

主要讨论当放宽“模型的设定是正确的”这一基本假定后所产生的问题及如何解决这些问题。

模型设定偏误的类型包括解释变量选取偏误与模型函数形式选取取偏误两种类型,前者又可分为漏选相关变量与多选无关变量两种情况。

在漏选相关变量的情况下,OLS估计量在小样本下有偏,在大样本下非一致;当多选了无关变量时,OLS估计量是无偏且一致的,但却是无效的;而当函数形式选取有问题时,OLS估计量的偏误是全方位的,不仅有偏、非一致、无效率,而且参数的经济含义也发生了改变。

在模型设定的检验方面,检验是否含有无关变量,可用传统的t检验与F检验进行;检验是否遗漏了相关变量或函数模型选取有错误,则通常用一般性设定偏误检验(RESET检验)进行。

滞后变量模型与自回归模型

2、分布滞后模型的修正估计方法

人们提出了一系列的修正估计方法,但并不很 完善。 各种方法的基本思想大致相同:都是通过对各 滞后变量加权,组成线性合成变量而有目的地减 少滞后变量的数目,以缓解多重共线性,保证自 由度。 (1)经验加权法

根据实际问题的特点、实际经验给各滞后变量 指定权数,滞后变量按权数线性组合,构成新的 变量。权数据的类型有:

由于无法预见知电力行业基本建设投资对发电 量影响的时滞期,需取不同的滞后期试算。 经过试算发现,在2阶阿尔蒙多项式变换下,滞 后期数取到第6期,估计结果的经济意义比较合理。 2阶阿尔蒙多项式估计结果如下:

ˆ 3319 Y .5 3.061 W0t 0.101 W1t 0.271 W2t t

2、滞后变量模型

以滞后变量作为解释变量,就得到滞后变量模 型。它的一般形式为:

Yt 0 1Yt 1 2Yt 2 qYt q 0 X t 1 X t 1 s X t s t

q,s:滞后时间间隔 自回归分布滞后模型 ( autoregressive distributed lag model, ADL):既含有Y对自身滞后变量的回归, 还包括着X分布在不同时期的滞后变量

k 1 2

(*)

s

将(*)代入分布滞后模型

s 2 i 0 k 1

Yt i X t i t

i 0

得

Yt ( k (i 1) k ) X t i t

1 (i 1) X t i 2 (i 1) 2 X t 2 t

Yt 0 i X t i t

2、自回归模型(autoregressive model) 自回归模型:模型中的解释变量仅包含X的当 期值与被解释变量Y的一个或多个滞后值

《滞后变量模型 》课件

滞后变量模型考虑了时间序列数据的 自相关性和时间依赖性,能够更好地 解释和预测时间序列数据的变化趋势 。

滞后变量模型的应用场景

经济预测

用于预测股票价格、消费、投资等经济指标的 变化趋势。

金融分析

用于分析股票、债券、期货等金融产品的价格 波动和趋势。

自然灾害研究

用于预测地震、洪水等自然灾害的发生和影响。

要点三

案例分析

例如,在分析气温变化时,可以引入 前一期的气温作为滞后变量。通过建 立滞后变量模型,可以对未来气候变 化趋势进行预测,为应对气候变化提 供科学依据。

06

总结与展望

滞后变量模型的优势与不足

01

优势

02

考虑了时间滞后效应,能够更好地描述经济现象的 动态变化。

03

在数据不足的情况下,可以利用已知信息进行预测 ,提高预测精度。

找最优解。

参数估计的步骤

模型设定

根据研究目的和数据特征,设 定合适的滞后变量模型。

模型检验

对估计的参数进行检验,确保 模型的拟合效果和预测能力。

数据收集

收集与滞后变量模型相关的数 据,确保数据的准确性和完整 性。

估计参数

根据设定的模型选择合适的参 数估计方法,对模型中的未知 参数进行估计。

结果解释

滞后变量模型与其他模型的比较

与线性回归模型相比

滞后变量模型考虑了自相关性,能够 更好地处理时间序列数据。

与ARIMA模型相比

滞后变季节性 和趋势的影响。

02

滞后变量模型的原理

滞后变量的产生原因

经济现象的惯性

经济现象的变化往往具有惯性, 一个变量的变化往往会影响其未 来的变化趋势,因此需要引入滞

§5.2 滞后变量模型

................................ . ... ....... ... .. .

王中昭制作

滞后变量模型的一般形式

• • • • • • • • • • •

在模型中含有滞后变量的模型称为滞后变量模型。 滞后变量模型的一般形式(线性): Yt=b0+b1Yt-1+…+bsYt-s+a0Xt+…+aq Xt-q+μt S,q分别称为滞后因变量和滞后解释变量的滞后期。 例如:消费函数:Ct= b0+b1Ct-1+b2It+μt (1)、分布滞后模型 只含有滞后解释变量的模型称为分布滞后模型。 Yt=b0+a0Xt+…+aq Xt-q+μt (2)、自回归模型 只含有解释变量和滞后因变量的模型称为自回归模型。 例如:Yt=b0+b1Yt-1+…+bsYt-s+a0Xt+μt

பைடு நூலகம்

王中昭制作

4、模型的参数含义

• (1)、对于分布滞后模型: • Yt=a0+b0Xt+b1Xt-1+…+bsXt-s+μt • 分布滞后模型的各系数体现了解释变量的当 期值和各期滞后值对被解释变量的不同影响程度。 因此称为乘数。 • b0称为短期(或即期)乘数,表示本期X变 化一单位对Y平均值的影响程度。 bi (i=1,2…,s): 动态乘数或延迟系数,表示各滞后期X的变动对 Y平均值影响的大小。 • b0+b1+…+bs称为累计系数或长期或均衡乘 数,表示X变动一个单位,由于滞后效应而形成 的对Y平均值总累计影响的大小。

•

• 即把它化为分布滞后模型。各种参数的含义与 分布滞后模型相同。

经典单方程计量经济学模型专门问题

Y(X,D)α βμ

1 1

X11 X12

X k1 Xk2

1 0

0 1

0 0

0 0

(X, D) 1 1

X13 X14

X k3 Xk4

0 0

0 0

1 0

0 1

1 X16 . X k6 1 0 0 0

女职工本科以上学历的平均薪金:

E ( Y i|X i , D 1 0 , D 2 1 ) ( 0 3 ) 1 X i

男职工本科以上学历的平均薪金:

E ( Y i |X i , D 1 1 , D 2 1 ) ( 0 2 3 ) 1 X i

.

2、乘法方式

• 加法方式引入虚拟变量,考察:截距的不同。 • 许多情况下,斜率发生变化,或斜率、截距同时

C t0 1 X t 2 D tX t t

E ( C t|X t,D t 1 ) 0 (1 2 ) X t

E ( C t|X t,D t 0 )0 1 X t

.

3、同时引入加法与乘法形式的虚拟变量

• 当截距与斜率发生变化时,则需要同时引入加 法与乘法形式的虚拟变量。

• 对于一元模型,有两组样本,则有可能出现下 述四种情况中的一种:

发生变化。 • 斜率的变化可通过以乘法的方式引入虚拟变量来

测度。

.

• 例如,根据消费理论,收入决定消费。但是, 农村居民和城镇居民的边际消费倾向往往是不 同的。这种消费倾向的不同可通过在消费函数 中引入虚拟变量来考察。

1

Di 0

农村居民 城镇居民

C i01 X i2 D iX ii

(精品)第五章-虚拟变量模型和滞后变量模型

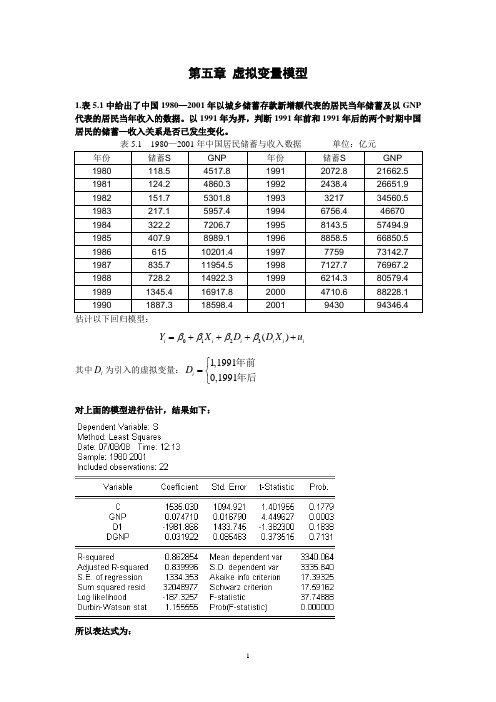

第五章虚拟变量模型1.表5.1中给出了中国1980—2001年以城乡储蓄存款新增额代表的居民当年储蓄及以GNP 代表的居民当年收入的数据。

以1991年为界,判断1991年前和1991年后的两个时期中国居民的储蓄—收入关系是否已发生变化。

年份储蓄S GNP 年份储蓄S GNP 1980 118.5 4517.8 1991 2072.8 21662.5 1981 124.2 4860.3 1992 2438.4 26651.9 1982 151.7 5301.8 1993 3217 34560.5 1983 217.1 5957.4 1994 6756.4 46670 1984 322.2 7206.7 1995 8143.5 57494.9 1985 407.9 8989.1 1996 8858.5 66850.5 1986 615 10201.4 1997 7759 73142.7 1987 835.7 11954.5 1998 7127.7 76967.2 1988 728.2 14922.3 1999 6214.3 80579.4 1989 1345.4 16917.8 2000 4710.6 88228.1 1990 1887.3 18598.4 2001 9430 94346.4 估计以下回归模型:0123()i i i i i iY X D D X uββββ=++++其中iD为引入的虚拟变量:1,19910,1991iD⎧=⎨⎩年前年后对上面的模型进行估计,结果如下:所以表达式为:15350.0751981.90.032()i i i i i Y X D D X =+-+(1.40) (4.45) (-1.38) (0.37)从2β和3β的t 检验值可以知道,这两个参数显著的为0,所以1991年前和1991年后两个时期的回归结果是相同的。

下面用邹式检验来验证上面对于两个时期的回归结果相同的结论是否正确。

计量经济学第五章(新)

利用Eviews得回归方程为:

ˆ ln y 1.6524 0.3397 ln x1 0.9460 ln x2

t = (-2.73) p= (0.0144*) R2=0.995 (1.83) (0.085) (9.06) (0.000**)

对回归方程解释如下:斜率系数0.3397表示 产出对劳动投入的弹性,即表明在资本投入保持 不变的条件下,劳动投入每增加一个百分点,平 均产出将增加0.3397个百分点。同样地,在劳动 投入保持不变的条件下,资本投入每增加一个百 分点,产出将平均增加0.8640个百分点。两个弹 性系数相加为规模报酬参数,其数值等于1.1857 ,表明墨西哥经济的特征是规模报酬递增的(如 果数值等于1,属于规模报酬不变;小于1,则属 于规模报酬递减)。

20.5879 z 1 20.5879 x (4.6794 ) (4.3996 ** )

3、半对数模型和双对数模型

形式为:

ln y 0 1 x u y 0 1 ln x u

的模型称为半对数模型。 把形式为:

ln y 0 1 ln x u

即可利用多元线性回归分析的方法处理了。

例如,描述税收与税率关系的拉弗曲线:抛物线 t = a + b r + c r2 c<0

t:税收;

r:税率

设 z1 = r, z 2 = r2, 则原方程变换为 s = a + b z1 + c z 2 c<0

例 某生产企业在1981-1995年间每年的产量和总成本如下 表,试用回归分析法确定其成本函数。

表5-1 墨西哥的实际GDP、就业人数和实际固定资本

年份 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 GDP 114043 120410 129187 134705 139960 150511 157897 165286 178491 199457 212323 226977 241194 260881 277498 296530 306712 329030 354057 374977 就业人数 8310 8529 8738 8952 9171 9569 9527 9662 10334 10981 11746 11521 11540 12066 12297 12955 13338 13738 15924 14154 固定资产 182113 193749 205192 215130 225021 237026 248897 260661 275466 295378 315715 337642 363599 391847 422382 455049 484677 520533 561531 609825

计量经济学 滞后变量模型.详解

克模型与自适应预期模型不满足古典假定,如果用最小二乘法直接进 行估计,则估计是有偏的,而且不是一致估计。

8.4.2 工具变量法

所谓工具变量法,就是在进行参数估计的过程中选择适当的替代

变量,代替回归模型中同随机误差项存在相关性的解释变量。工具变 量的选择应满足如下条件:

(1)与随机误差项不相关,这是最基本的要求;

(2)与所代替的解释变量高度相关,这样的工具变量与替代的解 释变量才有足够的代表性; (3)与其他解释变量不相关,以免出现多重共线性。

8.5 案例分析

表8.5.1给出了某地区消费总额y(亿元)和货币收入总额x(亿元)的 年度资料,试分析消费同收入的关系。 表8.5.1 某地区消费总额和货币收入总额年度资料

2.自回归模型

如果滞后变量模型的解释变量仅包括自变量x的当期值和因变量的若干期 滞后值,即模型形如

例8.1.1

消费滞后

消费者的消费水平,不仅依赖于当年的收入,还同以前的消费水平有关。 其消费模型可以表示为

边际消费倾向:增加的消费和增加的收入之间的比率,也就是 增加的1单位的收入中用于增加的消费部分的比率,用公式表示就 是:MPC=ΔC/ΔY。 例如,收入增加到3万亿元(增加了1万亿元),消费增加到2万 亿元(增加了0.5万亿元),边际消费倾向就是0.5(0.5/1)。 国际上大致的划分是: 通 货 (M0)=银行体系外的纸币或铸币 狭义货币(M1)=流通中的现金+支票存款(以及转账信用卡 存款) 广义货币(M2)=M1+储蓄存款(包括活期和定期储蓄存款) 另外还有M3=M2+其他短期流动资产(如国库券、银行承兑汇 票、商业票据等)

CROSS

y

x

例8.2.2

表8.2.3给出了某行业1975-1994年的库存额y和销售额x的

《计量经济学》第三版课后题答案李子奈

封面作者:Pan Hongliang仅供个人学习第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

计量经济学滞后变量模型共56页文档

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 —心灵的最软弱无力。——斯宾诺莎 7、自知之明是最难得的知识。——西班牙 8、勇气通往天堂,怯懦通往地狱。——塞内加 9、有时候读书是一种巧妙地避开思考的方法。——赫尔普斯 10、阅读一切好书如同和过去最杰出的人谈话。——笛卡儿

Thank you

计量经济学第五章 专门问题-滞后变量模型

q,s:滞后时间(shíjiān)间隔

➢自回归分布滞后模型(autoregressive distributed lag model,

ADL):既含有Y对自身滞后变量的回归,还包括着X 分布在不同时期的滞后变量 ➢有限自回归分布滞后模型:滞后期长度有限 ➢无限自回归分布滞后模型:滞后期无限

总影响的大小。

如果(rúguǒ)各期的X值保持不变,则X与Y间的 长期或均衡关系即为

共五十一页

(2)自回归(huíguī)模型(autoregressive model )

自回归模型:模型中的解释变量仅包含X的当期值 与被解释变量Y的一个(yī ɡè)或多个滞后值

而

称为(chēnɡ wéi)一阶自回归模型(first-order autoregressive model)。

通常把这种过去时期的,具有滞后作用的变量叫做滞后变量 (Lagged Variable),含有滞后变量的模型称为滞后变量 模型。

滞后变量模型考虑了时间因素的作用,使静态分析的问题 有可能成为动态分析。含有滞后解释变量的模型,又称动 态模型(Dynamical Model)。

共五十一页

1、滞后效应与与产生(chǎnshēng)滞后效应的原因

计式。

共五十一页

(2)阿尔蒙(Almon)多项式法 主要思想:针对有限滞后期模型,通过阿尔蒙变换 (biànhuàn),定义新变量,以减少解释变量个数,然后用

OLS法估计参数。

主要步骤为: 第一步,阿尔蒙变换

对于分布滞后模型

s

Yt i X ti t i0

共五十一页

假定其回归系数i可用一个(yī ɡè)关于滞后期i的适当 阶数的多项式来表示,即:

计量经济学简答题与答案

计量经济学简答题及答案1、比较普通最小二乘法、加权最小二乘法和广义最小二乘法的异同。

答:普通最小二乘法的思想是使样本回归函数尽可能好的拟合样本数据,反映在图上就是是样本点偏离样本回归线的距离总体上最小,即残差平方和最小n2min。

只有在满足了线性回归模型的古典假设时候,采用OLS才能保证eii1参数估计结果的可靠性。

在不满足根本假设时,如出现异方差,就不能采用OLS。

加权最小二乘法是对原模型加权,对较小残差平方和 2 e赋予较大的权重,对较大i2e赋予较小的权i重,消除异方差,然后在采用OLS估计其参数。

在出现序列相关时,可以采用广义最小二乘法,这是最具有普遍意义的最小二乘法。

最小二乘法是加权最小二乘法的特例,普通最小二乘法和加权最小二乘法是广义最小二乘法的特列。

6、虚拟变量有哪几种根本的引入方式?它们各适用于什么情况?答:在模型中引入虚拟变量的主要方式有加法方式与乘法方式,前者主要适用于定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况。

除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况。

7、联立方程计量经济学模型中构造式方程的构造参数为什么不能直接应用OLS估计?答:主要的原因有三:第一,构造方程解释变量中的内生解释变量是随机解释变量,不能直接用OLS来估计;第二,在估计联立方程系统中某一个随机方程参数时,需要考虑没有包含在该方程中的变量的数据信息,而单方程的OLS 估计做不到这一点;第三,联立方程计量经济学模型系统中每个随机方程之间往往存在某种相关性,表现于不同方程随机干扰项之间,如果采用单方程方法估计某一个方程,是不可能考虑这种相关性的,造成信息的损失。

2、计量经济模型有哪些应用。

答:①构造分析,即是利用模型对经济变量之间的相互关系做出研究,分析当其他条件不变时,模型中的解释变量发生一定的变动对被解释变量的影响程度。

中国农业大学《计量经济学》(10滞后变量模型)(精)

:称为长期乘数或总分布乘数,表示 X 变动一个单

i

k

位时,由于滞后效应而形成的对 Y 总的影响大小。

i 0

处理方法: 对于有限分布滞后模型,其基本思想是设法有目的地 减少需要直接估计的模型参数个数,以缓解多重共线性, 保证自由度。 对于无限分布滞后模型,主要是通过适当的模型变换, 使其转化为只需估计有限个参数的自回归模型。

一、滞后变量模型的种类

滞后变量模型的一般形式为

Yt 0 X t 1 X t 1 2 X t 2 s X t s 1Yt 1 2Yt 2 qYt q ut

其中S、q 分别为滞后解释变量和滞后被解释变 量的滞后期长度。

2、自回归模型 (ADL:auto-regressive distributed lag)

如果滞后变量模型的解释变量仅包括自变量的当期值 和被解释变量的若干期滞后值,即模型形如:

Yt 0 X t 1Yt 1 2Yt 2 qYt q ut

则称这类模型为自回归模型,其中 q 称为自回归模型的阶数。

(1) 经验权数法

所谓经验权数法,是根据实际经济问题的特点及经 验判断,对滞后变量赋予一定的权数,利用这些权数构成 各滞后变量的线性组合,以形成新的变量,再应用最小二 乘法进行估计。 常见的滞后结构类型: 递减滞后结构(a) 不变滞后结构 (b)

型滞后结构 (c)

常见的滞后结构类型

w w

w

0

(2)考伊克(koyck)变换

对于无限分布滞后模型

设

Yt 0

X

i i 0

t i

ut

i 0

i

i =0,1,2,…

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•递减型: 即认为权数是递减的, X的近期值对Y的影响较 远期值大。 如消费函数中,收入的近期值对消费的影响作 用显然大于远期值的影响。 例如:滞后期为 3的一组权数可取值如下: 1/2, 1/4, 1/6, 1/8

则新的线性组合变量为:

W 1t 1 1 1 1 X t X t 1 X t 2 X t 3 2 4 6 8

《计量经济学》

《Econometrics》 《经济计量学》

1

5.2 滞后变量模型

一、滞后变量模型 二、分布滞后模型的参数估计 三、自回归模型的参数估计 四、格兰杰因果关系检验

一、滞后变量模型

在经济运行过程中,广泛存在时间滞后效应。某些经 济变量不仅受到同期各种因素的影响,而且也受到过 去某些时期的各种因素甚至自身的过去值的影响。 通常把这种过去时期的,具有滞后作用的变量叫做滞 后变量(Lagged Variable),含有滞后变量的模型称 为滞后变量模型。 滞后变量模型考虑了时间因素的作用,使静态分析的 问题有可能成为动态分析。含有滞后解释变量的模型 ,又称动态模型(Dynamical Model)。

有限自回归分布滞后模型:滞后期长度有限

无限自回归分布滞后模型:滞后期无限

(1)分布滞后模型(distributed-lag model)

分布滞后模型:模型中没有滞后被解释变量, 仅有解释变量X的当期值及其若干期的滞后值:

Yt i X t i t

i 0 s

0:短期(short-run)或即期乘数(impact multiplier), 表示本期X变化一单位对Y平均值的影响程度。 i (i=1,2…,s):动态乘数或延迟系数,表示各 滞后期X的变动对Y平均值影响的大小。

给定递减权数:1/2, 1/4, 1/6, 1/8

令

W 1t 1 1 1 1 X t X t 1 X t 2 X t 3 2 4 6 8

原模型变为: Yt

ˆ 0 =0.5

0 1W1t t

该模型可用OLS法估计。假如参数估计结果为

ˆ1 =0.8

则原模型的估计结果为:

i 0

s

i

称为长期(long-run)或均衡乘数(total distributed-lag multiplier),表示X变动 一个单位,由于滞后效应而形成的对Y平 均值总影响的大小。

如果各期的 X 值保持不变,则 X 与 Y 间的长 期或均衡关系即为

E (Y ) ( i ) X

称为一阶自回归模型(first-order autoregressive model)。

二、分布滞后模型的参数估计

1、分布滞后模型估计的困难

无限期的分布滞后模型,由于样本观测值的有 限性,使得无法直接对其进行估计。

有限期的分布滞后模型,OLS会遇到如下问题

1、没有先验准则确定滞后期长度; 2 、如果滞后期较长,将缺乏足够的自由度进 行估计和检验; 3、同名变量滞后值之间可能存在高度线性相 关,即模型存在高度的多重共线性。

再计算出:

i k (i 1) k 1 (i 1) 2 (i 1) 2

k 1

2

求出滞后分布模型参数的估计值:

ˆ , ˆ , , ˆ 1 2 s

由于m+1<s,可以认为原模型存在的 自由度不足和多重共线性问题已得到改 善。 需注意的是,在实际估计中,阿尔蒙 多项式的阶数m一般取2或3,不超过4, 否则达不到减少变量个数的目的。

i 0 i 0 s s

定义新变量

W1t (i 1) X t i

i 0 s

W2t (i 1) 2 X t i

i 0

s

将原模型转换为:

Yt 1W1t 2W 2 t t

第二步,模型的OLS估计 对变换后的模型进行OLS估计,得 ˆ , ˆ1 , ˆ2

例5.2.2 表5.2.1给出了中国电力基本建设投资X 与发电量Y的相关资料,拟建立一多项式分布滞 后模型来考察两者的关系。

表5.2.1 中国电力工业基本建设投资与发电量 年度 基本建设投资X 发电量 (亿元) (亿千瓦时) 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 30.65 39.98 34.72 50.91 50.99 48.14 40.14 46.23 57.46 76.99 107.86 1958 2031 2234 2566 2820 3006 3093 3277 3514 3770 4107 年度 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 基本建设投资X (亿元) 161.6 210.88 249.73 267.85 334.55 377.75 489.69 675.13 1033.42 1124.15 发电量 (亿千瓦时) 4495 4973 5452 5848 6212 6775 7539 8395 9218 10070

(13.62)(1.86) (0.15) (-0.67)

求得的分布滞后模型参数估计值为

ˆ =3.061, ˆ =2.180, ˆ =0.927 ˆ =0.323, ˆ =1.777, ˆ =2.690, ˆ =2.891, 0 3 5 6 1 2 4

最后得到分布滞后模型估计式为:

如滞后期为4,权数可取为

1/6, 1/4, 1/2, 1/3, 1/5

则新变量为

1 1 1 1 1 W 3t X t X t 1 X t 2 X t 3 X t 4 6 4 2 3 5

例5.2.1 对一个分布滞后模型:

Y t 0 0 X t 1 X t 1 2 X t 2 3 X t 3 t

i 0 s

(2)自回归模型(autoregressive model) 自回归模型:模型中的解释变量仅包含X的当 期值与被解释变量Y的一个或多个滞后值

Yt 0 1 X t i Yt i t

i 1 q

而

Yt 0 1 X t 2Yt 1 t

多选几组权数,分别估计出几个模型, 然后根据常用的统计检验(R方检验, F检验,t检验,D-W检验),从中选 择最佳估计式。

(2)阿尔蒙(Almon)多项式法

主要思想:针对有限滞后期模型,通过阿尔蒙 变换,定义新变量,以减少解释变量个数,然后 用OLS法估计参数。 主要步骤为:

第一步,阿尔蒙变换

对于分布滞后模型

k 1 2

(*)

s

将(*)代入分布滞后模型

s 2 i 0 k 1

Yt i X t i t

i 0

得

Yt ( k (i 1) k ) X t i t

1 (i 1) X t i 2 (i 1) 2 X t 2 t

14 .70 X t 4 26 .94 X t 5 25 .42 X t 6

(-0.93) (1.09) F=42.54 (-1.12)

R 2 =0.9770

DW=1.03

(3)科伊克(Koyck)方法

科伊克方法是将无限分布滞后模型转换为自回 归模型,然后进行估计。

对于无限分布滞后模型:

Yt 0 i X t i t

i 0

由于无法预见知电力行业基本建设投资对发电 量影响的时滞期,需取不同的滞后期试算。 经过试算发现,在2阶阿尔蒙多项式变换下,滞 后期数取到第6期,估计结果的经济意义比较合理。 2阶阿尔蒙多项式估计结果如下:

ˆ 3319 Y .5 3.061 W0t 0.101 W1t 0.271 W2t t

•

产生滞后效应的原因

1 、心理因素 :人们的心理定势,行为方式滞 后于经济形势的变化,如中彩票的人不可能很快 改变其生活方式。 2 、技术原因 :如当年的产出在某种程度上依 赖于过去若干期内投资形成的固定资产。 3、制度原因:如定期存款到期才能提取,造 成了它对社会购买力的影响具有滞后性。

6

2、滞后变量模型

Yt i X t i t

i 0 s

假定其回归系数i可用一个关于滞后期i的适当 阶数的多项式来表示,即:

i k (i 1) k

k 1 m

i=0,1,…,s

其中,m<s-1。阿尔蒙变换要求先验地确定适当 阶数k,例如取k=2,得

i k (i 1) k 1 (i 1) 2 (i 1) 2

ˆ 0.5 0.8 X 0.8 X 0.8 X 0.8 X 0.5 0.4 X 0.2 X 0.133 X 0.1X Y t t t 1 t 2 t 3 t t 1 t 2 t 3 2 4 6 8

经验权数法的优点是:简单易行 缺点是:设置权数的随意性较大 通常的做法是:

Yt 3319 .5 0.323 X t 1.777 X t 1 2.690 X t 2 3.061 X t 3

(13.62) (0.19) (2.14) (1.88) (1.86)

2.891 X t 4 2.180 X t 5 0.927 X t 6

(1.96) (1.10) (0.24)

为了比较,下面给出直接对滞后6期的模型进行 OLS估计的结果:

Yt 31 15 .14 X t 2 4.71 X t 3

(12.43) (1.80) (-1.89) (1.21) (0.36)

Yt i X t i t

i 0

科伊克变换假设i随滞后期i按几何级数衰减:

i 0 i

其中,0<<1,称为分布滞后衰减率,1-称 为调整速率(Speed of adjustment)。