财务报表分析实验报告(九阳股份)

财务报表分析实习报告

财务报表分析实习报告一、实习单位及岗位介绍我实习的单位是_____公司,它在行业内具有一定的知名度和市场份额。

我所在的岗位是财务分析助理,主要负责协助财务分析师进行财务报表的整理、分析和报告的编制。

二、实习目的通过实习,我希望能够将在学校学到的财务知识运用到实际工作中,提高自己的财务分析能力,了解企业的财务运作情况,为未来的职业发展打下坚实的基础。

三、财务报表的基本理论(一)资产负债表资产负债表反映了企业在特定日期的财务状况,包括资产、负债和所有者权益。

资产分为流动资产和非流动资产,负债分为流动负债和非流动负债。

通过分析资产负债表,可以了解企业的资产结构、偿债能力等。

(二)利润表利润表展示了企业在一定期间内的经营成果,包括营业收入、成本、费用和利润。

通过分析利润表,可以了解企业的盈利能力、成本控制情况等。

(三)现金流量表现金流量表反映了企业在一定期间内的现金流入和流出情况,包括经营活动、投资活动和筹资活动产生的现金流量。

通过分析现金流量表,可以了解企业的现金获取能力和资金使用情况。

四、实习过程中的财务报表分析方法(一)比率分析法比率分析法是通过计算各种财务比率来评估企业的财务状况和经营成果。

常用的比率包括偿债能力比率(如流动比率、速动比率、资产负债率等)、营运能力比率(如应收账款周转率、存货周转率等)和盈利能力比率(如毛利率、净利率、净资产收益率等)。

例如,通过计算流动比率和速动比率,可以评估企业的短期偿债能力。

如果流动比率过低,可能意味着企业的流动资产不足以覆盖流动负债,存在短期偿债风险。

(二)趋势分析法趋势分析法是通过比较企业不同时期的财务数据,观察其变化趋势。

可以绘制折线图或柱状图来直观地展示数据的变化趋势。

比如,通过分析企业近几年的营业收入和净利润的趋势,可以了解企业的发展态势。

如果营业收入和净利润持续增长,说明企业经营状况良好;反之,如果呈现下降趋势,则需要进一步分析原因。

(三)因素分析法因素分析法是用来确定几个相互联系的因素对某个财务指标的影响程度。

财务分析作业——九阳股份

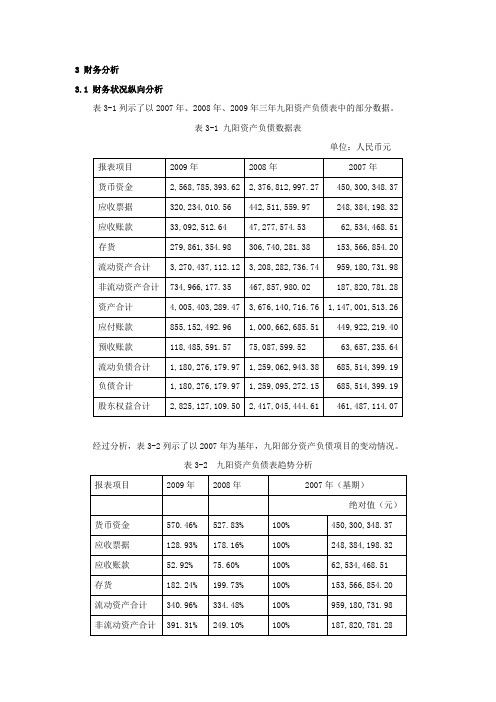

3 财务分析3.1 财务状况纵向分析表3-1列示了以2007年、2008年、2009年三年九阳资产负债表中的部分数据。

表3-1 九阳资产负债数据表单位:人民币元经过分析,表3-2列示了以2007年为基年,九阳部分资产负债项目的变动情况。

表3-2 九阳资产负债表趋势分析1、流动资产分析(1)应收票据分析:2008年应收票据的增长程度较高,是基年2007年的1.78倍,其中用于银行借款质押的应收票据占14.25%。

2009年九阳的应收票据较2008年的应收票据有所下降,说明九阳2009年的应收票据有一定的回收率。

(2)应收账款分析:从表3-1中可以看出九阳应收账款从2007年——2009年这三年之间是逐年递减的,但是从表3-2中可以看出九阳应收账款递减的比率在逐年下降,这说明九阳加强了对应收账款信用管控的力度,收款较为及时所致。

(3)存货分析:2007年——2009年的存货也是呈逐年增长的趋势,但是增长的比例在逐年下降,这与九阳的战略转型有一定的关系。

综上所述,九阳的流动资产变化不大,虽然在2009年货币资金的下降程度很大,但是由于加强了对应收账款信用管控的力度,账款回收增加,其资产的质量和流动性反而有所增长。

2、流动负债分析九阳的流动负债结构比较简单,主要有应付账款和预收账款两种。

(1)应付账款分析:应付账款在2007年——2009年这三年也呈现上长状态,但是上升的比率在逐年下降,这主要是九阳改变以采购策略,大量使用银行承兑汇票和商业信用造成的。

(2)预收账款分析:稳步增长,这也说明九阳的经济往来还是比较稳定的。

3、非流动资产分析固定资产分析:从表3-1中可以看出九阳从2007年——2009年这三年的固定资产在逐年增长且增长的幅度很大。

主要是九阳积极实施募集资金投资项目,济南年产5万吨豆料项目和杭州厨房小家电建设项目完工并投入使用所致。

总体而言,九阳的流动资产增长幅度较大,而流动负债增长幅度较小,其短期偿债能力有保障,所以九阳的财务风险是比较低的。

财务报表分析实习报告

是以财务报表为主要依据,对经济活动与财务收支情况进行全面、系统的分析。

它属于会计分析的重要组成部份。

财务报表分析属于定期进行的事后总结分析。

它通过资产负债表、利润表等财务报表为国家经济管理部门、投资者、债权人和本单位内部提供该单位财务状况和经营成果的概括性资料。

通过这种具体的分析比较,可以全面的深刻地认识一个单位的经济活动和财务收支情况,正确评价经营成果,明确问题和原因所在,促使该单位制定出有效的改进措施,提高管理水平,促进生产经营正常发展。

企业主管部门、母公司和财政部门重点分析检查企业有关资源的配置,有关财经政策、财经纪律和财经制度的遵守情况以及资本保全和增值情况,目的是为了从财务报表中获得对其经济决策实用的信息。

而本次的财务分析主要以单个年度的财务比率分析、不同时期比较分析两种方法为方向,坚持以全面、坚持考虑个性的原则对山西焦化股分有限公司进行财务报表分析。

本次制作报告的时间是 2022 年 6 月 31 日至 2022 年 8 月 3 日,资料来源于上海证券交易所网上提供的山西焦化 2022 年、 2022 年年报。

附录的内容是山西焦化 2022、2022 年的财务报表中的资产负债表、利润表以及现金流量表。

公司简介山西焦化是一家集煤炭洗选、炼焦生产、煤焦油及粗苯加工、化肥、甲醇、精细化工、电子科技、化工设计、建造安装、物流贸易、对外参股等为一体的煤炭综合利用企业,是全国首批 82 家循环经济试点企业和首批“两型” (资源节约型、环境友好型) 示范企业之一,是山西焦煤集团的子公司和煤焦化一体化发展的示范基地。

公司筹建于 1969 年,现有职工 8600 余人,占地面积 325 公顷,总资产 86 亿元,主要生产装置 38 套,年产焦炭 360 万吨、尿素 13 万吨、硫酸铵 2.5 万吨、甲醇 20 万吨、炭黑 8 万吨,加工煤焦油 30 万吨/年,加工粗苯 10 万吨/年,生产 51 种产品。

九阳公司财务分析报告(3篇)

第1篇一、前言九阳股份有限公司(以下简称“九阳公司”)成立于1994年,总部位于中国杭州,是一家专注于厨房电器研发、生产和销售的高新技术企业。

经过多年的发展,九阳公司已成为国内厨房电器行业的领军企业,产品涵盖豆浆机、榨汁机、料理机、咖啡机等。

本报告将从九阳公司的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,以期为投资者、管理层和监管部门提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年12月31日,九阳公司总资产为545.29亿元,较上年同期增长10.86%。

其中,流动资产占总资产的比例为54.22%,非流动资产占比45.78%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2021年12月31日,九阳公司总负债为227.63亿元,较上年同期增长8.38%。

其中,流动负债占总负债的比例为64.76%,非流动负债占比35.24%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

2. 利润表分析(1)营业收入分析2021年,九阳公司实现营业收入190.18亿元,较上年同期增长8.22%。

其中,豆浆机、榨汁机、料理机等厨房电器产品收入占比最大,分别为45.23%、28.45%、15.43%。

(2)营业成本分析2021年,九阳公司营业成本为144.23亿元,较上年同期增长6.75%。

主要原因是原材料价格上涨、人工成本增加等因素。

(3)净利润分析2021年,九阳公司实现净利润9.18亿元,较上年同期增长6.54%。

毛利率为25.17%,较上年同期略有下降。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析2021年,九阳公司毛利率为25.17%,较上年同期略有下降。

这主要是由于原材料价格上涨、人工成本增加等因素。

(2)净利率分析2021年,九阳公司净利率为4.82%,较上年同期略有下降。

九阳股份有限公司财务报表分析-盈利能力分析-张丽蓉

西南财经大学天府学院九阳股份有限公司财务报表分析——盈利能力分析西南财经大学天府学院2010 届本科毕业论文(设计)论文题目:九阳股份有限公司财务报表分析——盈利能力分析学生姓名:张丽蓉所在学院:西南财经大学天府学院专业:财务管理学号:40603145指导教师:柳玉寿2010 年月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学所有。

特此声明。

毕业论文(设计)作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;摘要财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动,目的是了解过去、评价现在、预测未来、帮助各利益关系人改善决策。

然而盈利能力分析则是财务报表分析的核心。

企业的盈利水平,是衡量企业经营业绩的重要指标;也是投资人正确决定其投资去向,判断企业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。

所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。

本文主要对九阳股份有限公司的盈利水平进行盈利能力的一般分析,税后利润分析和同行业比较分析,并针对性的提出建议。

关键词:财务报表、九阳股份有限公司、盈利能力AbstractThe level of corporate earnings is an important indicator of business performance; It also can help investors make the right decision to invest and ensure the corporate preserving their capital; Creditors have to analysis the level of corporate earnings in order to accurately evaluating repayment capacity of the corporate, controlling credit risk. So, the investors, the creditors and the business management are increasing emphasis on the level of corporate earnings.So, the thesis apply some special method to analysis the level of corporate earnings of JiuYang Co.LtdKeywords:Financial Statements Financial AnalysisProfitability Analysis目录一、导言 (1)(一)、研究背景和目的 (1)(二)、研究思路和方法 (2)二、盈利能力分析基本理论 (2)(一)、盈利能力分析的含义及内容 (2)(二)、盈利能力分析的方法 (3)1、企业盈利能力一般分析 (3)2、股份公司税后利润分析 (5)(三)、盈利能力分析的作用 (6)1、有助于保障投资人的所有者权益 (7)2、有利于债权人衡量投人资金的安全性 (7)3、有利于政府部门行使社会管理职能 (8)4、有利于保障企业职工的劳动者权益 (8)三、九阳股份有限公司盈利能力分析 (9)(一)、公司简介 (9)1、公司介绍 (9)2、股票发行和上市情况 (10)(二)、九阳股份有限公司盈利能力分析 (11)1、企业盈利能力的一般分析 (11)2、股份公司税后利润分析 (15)3、同行业比较分析 (16)四、存在问题和意见 (17)(一)、指出分析存在的问题 (17)(二)、对存在的问题提出意见,进行改善 (17)五、结论 (18)文献综述 (19)参考文献 (29)致谢 (30)一、导言(一)、研究背景和目的财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动。

九阳股份2020年财务分析详细报告

九阳股份2020年财务分析详细报告一、资产结构分析1.资产构成基本情况九阳股份2020年资产总额为913,482.67万元,其中流动资产为729,971.57万元,主要以货币资金、应收票据、交易性金融资产为主,分别占流动资产的26.87%、25.97%和17.08%。

非流动资产为183,511.1万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的35.22%、9.95%和6.8%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产666,008.64 100.00746,780.27100.00913,482.67100.00流动资产481,889.74 72.35552,209.2873.95729,971.5779.91货币资金109,075.33 16.38160,325.5721.47196,120.9221.47应收票据240,190.82 36.06123,671.3416.56189,545.0520.75交易性金融资产0 - 17,841.31 2.39 124,668 13.65非流动资产184,118.89 27.65194,570.9926.05 183,511.1 20.09固定资产70,156.34 10.53 68,064.53 9.11 64,631.05 7.08 长期股权投资25,714 3.86 25,506.71 3.42 18,267.2 2.00 无形资产12,580.37 1.89 12,285.09 1.65 12,486.59 1.372.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的69.91%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产481,889.74 100.00552,209.28100.00729,971.57100.00货币资金109,075.33 22.63160,325.5729.03196,120.9226.87应收票据240,190.82 49.84123,671.3422.40189,545.0525.97交易性金融资产0 - 17,841.31 3.23 124,668 17.08 存货74,735.47 15.51108,632.4219.67 94,492.87 12.94 应收账款17,033.42 3.53 20,566.65 3.72 21,248.14 2.91 其他应收款2,522.1 0.52 2,397.37 0.43 16,878.29 2.31其他流动资产21,209.8 4.40 9,629.7 1.74 9,524.48 1.30 预付款项5,014 1.04 1,676.44 0.30 1,624.33 0.223.资产的增减变化2020年总资产为913,482.67万元,与2019年的746,780.27万元相比有较大增长,增长22.32%。

九阳全面财务报表分析

九阳全面财务报表分析————————————————————————————————作者:————————————————————————————————日期:(一)财务报表分析——资产负债表资产结构行业比较:企业资产2012.12.31 比例企业资产2012.12.31 比例九阳货币资金1,489,224,514.23 34.95%美的货币资金1,489,224,514.23 19.33% 存货651,831,980.19 15.30% 存货651,831,980.19 16.28% 应收账款105,678,504.60 2.48% 应收账款105,678,504.60 9.97% 固定资产590,292,268.56 13.85% 固定资产590,292,268.56 20.57% 资产总额4260960072.6 100% 资产总额60899598.83 100%苏泊尔货币资金1,115,082,323.65 22.48%美菱货币资金1,701,307,578.13 17.72% 存货1,073,369,840.57 21.64% 存货1,503,307,251.66 7.97% 应收账款667,350,323.53 13.45% 应收账款753,762,080.84 13.74% 固定资产883,280,538.15 17.81% 固定资产1,243,889,950.81 12.83% 资产总额4,960,254,989.12 100% 资产总额7,886,140,432.47 100% 通过行业比较,可以发现:九阳的货币资金占总资产的比重比其他企业要大,说明企业可使用现金较多,具有较好的短期偿债能力;企业的应收账款较其他企业来说比重较小,说明企业一般采取现销方式,采用比较严格的信用政策;企业的其他资产如固定资产、存货和行业差不多。

1、项目质量分析——流动资产(1)货币资金2012 2011库存现金228,168.66 232,746.55银行存款1,488,996,345.57 1,528,472,982.03其他货币资金0 0(2)、应收账款分析应收账款数量变化:由图可以看出,九阳在2012年应收账款的数额增长较快,在附注中并未说明,通过其他数据可以看出,企业在2012年面临较大竞争压力,企业为扩大销售,放宽销售政策所致。

九阳股份财务分析报告

7

科目 流动资产:

货币资金 应收票据 应收账款 预付款项 其他应收款 存货 流动资产合计 非流动资产: 固定资产 在建工程 无形资产 长摊待摊费用 递延所得税资产 非流动资产合计

资产总计 流动负债:

应付账款 预收款项 应付职工薪酬 应交税费 其他应付款 其他流动负债 流动负债合计

负债合计 股东权益:

6ipo前关联企业结构图四九阳股份主要股东情况截止2008年6月30日四九阳股份主要股东情况截止2008年6月30日序号1上海力鸿新技术投资有限公司2biltingdevelopmentslimited3dinghuisolarenergyhklimited4上海鼎亦投资有限公司5博时主题行业股票证券投资基金6汇添富均衡增长股票型证券投资基金7博时精选股票证券投资基金8长盛同德主题增长股票型证券投资基金9丰和价值证券投资基金10南方成份精选股票型证券投资股东名称持股数股持股比例股本性质1327268004558740013714200797160046028974323598319189030004902222222201929749711707514299172162120112083076限售流通股限售流通股限售流通股限售流通股流通a股流通a股流通a股流通a股流通a股流通a股二九阳股份财务报表之同型分析二九阳股份财务报表之同型分析为了更直观地对资产负债表等信息进行分析我们采取结构分析法将各项数据转化为百分比并对其中权重较大的项目进行重点分析

九阳股份财务分析报告

指导老师:郑炜玲老师

小组成员及分工: 王 翾 —财务数据整理及计算,夏草质

疑分析及 PPT 后期制作 郑奕琦—财务报表比率分析及报告整理 施芗萍—公司简介、行业分析及财务报

表同型分析 侯红红—现金流量表分析 郭庆辉—夏草质疑分析及 PPT 前期制作

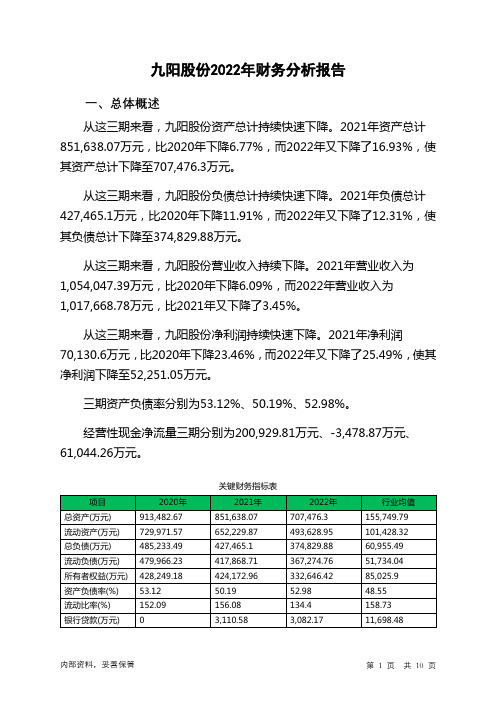

002242九阳股份2022年财务分析报告-银行版

九阳股份2022年财务分析报告一、总体概述从这三期来看,九阳股份资产总计持续快速下降。

2021年资产总计851,638.07万元,比2020年下降6.77%,而2022年又下降了16.93%,使其资产总计下降至707,476.3万元。

从这三期来看,九阳股份负债总计持续快速下降。

2021年负债总计427,465.1万元,比2020年下降11.91%,而2022年又下降了12.31%,使其负债总计下降至374,829.88万元。

从这三期来看,九阳股份营业收入持续下降。

2021年营业收入为1,054,047.39万元,比2020年下降6.09%,而2022年营业收入为1,017,668.78万元,比2021年又下降了3.45%。

从这三期来看,九阳股份净利润持续快速下降。

2021年净利润70,130.6万元,比2020年下降23.46%,而2022年又下降了25.49%,使其净利润下降至52,251.05万元。

三期资产负债率分别为53.12%、50.19%、52.98%。

经营性现金净流量三期分别为200,929.81万元、-3,478.87万元、61,044.26万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-16.93%,负债增长率为-12.31%。

收入与资产变化不匹配,收入下降3.45%,资产下降16.93%。

净利润增长率与资产增长率差距不大,净利润增长率为-25.49%,资产增长率为-16.93%。

资产总额大幅度下降,营业收入和净利润也在下降。

资产、收入、净利润变化一致。

要关注企业经营收缩的影响。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为485,233.49万元、427,465.1万元、374,829.88万元,2022年较2021年下降了12.31%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

九阳股份有限公司财务报表分析-盈利能力分析毕业论文

本科毕业论文(设计)论文题目:九阳股份有限公司财务报表分析——盈利能力分析毕业设计(论文)原创性声明和使用授权说明原创性声明本人郑重承诺:所呈交的毕业设计(论文),是我个人在指导教师的指导下进行的研究工作及取得的成果。

尽我所知,除文中特别加以标注和致谢的地方外,不包含其他人或组织已经发表或公布过的研究成果,也不包含我为获得及其它教育机构的学位或学历而使用过的材料。

对本研究提供过帮助和做出过贡献的个人或集体,均已在文中作了明确的说明并表示了谢意。

作者签名:日期:指导教师签名:日期:使用授权说明本人完全了解大学关于收集、保存、使用毕业设计(论文)的规定,即:按照学校要求提交毕业设计(论文)的印刷本和电子版本;学校有权保存毕业设计(论文)的印刷本和电子版,并提供目录检索与阅览服务;学校可以采用影印、缩印、数字化或其它复制手段保存论文;在不以赢利为目的前提下,学校可以公布论文的部分或全部内容。

作者签名:日期:学位论文原创性声明本人郑重声明:所呈交的论文是本人在导师的指导下独立进行研究所取得的研究成果。

除了文中特别加以标注引用的内容外,本论文不包含任何其他个人或集体已经发表或撰写的成果作品。

对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律后果由本人承担。

作者签名:日期:年月日学位论文版权使用授权书本学位论文作者完全了解学校有关保留、使用学位论文的规定,同意学校保留并向国家有关部门或机构送交论文的复印件和电子版,允许论文被查阅和借阅。

本人授权大学可以将本学位论文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描等复制手段保存和汇编本学位论文。

涉密论文按学校规定处理。

作者签名:日期:年月日导师签名:日期:年月日注意事项1.设计(论文)的内容包括:1)封面(按教务处制定的标准封面格式制作)2)原创性声明3)中文摘要(300字左右)、关键词4)外文摘要、关键词5)目次页(附件不统一编入)6)论文主体部分:引言(或绪论)、正文、结论7)参考文献8)致谢9)附录(对论文支持必要时)2.论文字数要求:理工类设计(论文)正文字数不少于1万字(不包括图纸、程序清单等),文科类论文正文字数不少于1.2万字。

九阳-财务报告分析

九阳股份有限公司一、公司简介九阳股份有限公司(以下简称九阳或公司),前身为山东九阳小家电有限公司,成立于2002年7月,2007年9月正式改制为股份公司。

九阳是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产和销售的现代化企业,现有员工两千余人,平均年龄不超过30岁。

目前九阳已形成跨区域的管理架构,在济南、杭州、苏州等地建有多个生产基地。

九阳一直保持着健康、稳定、快速的增长,近五年平均增长率均超过40%,现已成为小家电行业著名企业,规模位居行业前列。

二、战略分析(一)行业分析九阳在小家电领域不断拓展,新产品层出不穷,市场规模不断扩大。

目前,九阳的主要产品有豆浆机、电磁炉、料理机、榨汁机、开水煲、紫砂煲、电压力煲等七大系列一百多个型号,同时还开发了专供酒店、写字楼的商用豆浆机,开拓了新的市场空间。

其中,九阳豆浆机已成为业内第一品牌,市场份额占80%以上;九阳电磁炉国内市场占有率超过10%,销量跃居全国第二位;料理机榨汁机国内市场占有率超过30%,行业排名第一;紫砂煲和开水煲也已占据行业第二的位置。

九阳的产品现已覆盖全国30多个省、市、自治区,并远销日本、美国、新加坡、印尼、泰国等二十多个国家和地区。

品牌、营销、技术是九阳的三大竞争优势。

九阳豆浆机在豆浆机市场已经牢牢占据了第一品牌的位置。

2007年,九阳豆浆机获中国名牌产品,电磁炉获国家免检产品称号;2006年,九阳商标获中国驰名商标,同年九阳豆浆机、榨汁机、料理机产品被国家质量监督检验检疫总局评为质量免检产品。

公司以独到的战略眼光和先进的经营理念,逐步建立了领先同行的营销体系。

目前,公司拥有450名一级经销商,营销网络覆盖全国270个以上地级城市、2000个县级城市,拥有8000多个零售终端。

研发是九阳的核心竞争力,九阳目前拥有100多项国家专利,在企业发展中建立了高效的研发体系,力争将公司研发中心打造为全球领先的健康厨房小家电研发基地。

(二)SWOT分析1、优势(1)、技术先进,设计领先九阳豆浆机作为九阳公司的核心经营产品,从1994年开始取得自动家用豆浆机的专利至今,在行业中可以说有着丰富的经验,其设计水平一流,较同行业的其他豆浆机技术更为成熟,每一次技术革新上,均早先一步。

九阳财务报表资产质量分析

2014

2015 2016

6891405911

8242094464 8552797447

6295992004

7380848237 754606源自838595413907861246227 1006736609

从上表可知,近几年净现金持续增长,2016年净现金 达十多亿,数值较大,说明企业货币资金的生成质量 较好。

3.应收账款规模的真实性和合理性分析

应收账款规模一般情况下应与企业经营方式、

所处行业和采用的信用政策有直接联系。 如果用常理解释不通,就要警惕该企业是否存 在虚构交易,通过将虚假的收入在应收账款中挂账, 达到粉饰当期业绩的目的。 特别是应收账款增长率大于收入增长率或资产 增长率时要警惕

将应收账款规模与企业资产规模和营业收入规模进行对 比计算出相应比例之后,与同行业对标企业、行业平均 水平以及自身前期水平进行比较,便可以大致判断,九

16年九阳应收账款 为负数,说明了应 收账款在减少,现 金流在增加,坏账 损失的风险在降低 ;并且收入不降, 应收账款增长率为 负数,那就说明企 业产品销势良好, 供不应求,企业利 润会大幅增长。 应收账款增长率大 于资产增长率,虽 然都为负数,但营 业收入增长率为正 。

第三章 资产质量分析

一班九组

1.自由度分析

16年九阳公司的货币资金期末余额:754332459.8 期末现金及现金等价物余额: 719800832.8(未限定用途,自 由使用的部分)

两者相差34531627元,反映货币资金中被限定的部分。

2.货币资金规模的持续性分析

年份 2012 2013 经营活动流入 5548517981 5833106078 经营活动流出 5240411330 5587672376 经营活动净现金 308106651 245433702

九阳股份有限公司财务分析报告

九阳股份有限公司财务分析报告第一篇:九阳股份有限公司财务分析报告九阳股份有限公司财务分析报告一、公司简介九阳股份有限公司,前身为山东九阳小家电有限公司,成立于2002年7月,2007年9月正式改制为股份公司。

2008年5月28日首次公开发行股票。

九阳是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产销售的现代化企业,现有员工两千余人,平均年龄不超过30岁。

目前九阳已形成跨区域的管理架构,在济南、杭州、苏州等地建有多个生产基地。

九阳一直保持着健康、稳定、快速的增长,近五年平均增长率均超过40%,自公司设立以来,主营业务未曾发生重大变化。

目前,公司产品均采用自有品牌运营商模式经营。

公司拥有自有品牌、自主研发、自有知识产权核心技术的综合优势,建立了高效的研发体系,近年研发投入占营业收入的比例维持在2%左右,总额不断上升,从而能够在激烈的市场竞争环境中保持较高的毛利率和净资产收益率。

截至目前,公司共计拥有专利技术115项,其中发明专利6例,实用新型专利38项。

现已成为小家电行业著名企业,规模居行业前列。

二、公司的主要财务报表及分析(一)资产负债表分析1、资产分析1.1资产总体分析从资产负债表可以看出工司资产主要由流动资产、固定资产和无形递延资产构成,随着公司生产经营规模的不断扩大和多年的积累,公司非流动资产在总资产中的比重不断提高,从2005年末的2.63%提高至2007年末16.38%,流动资产的比重不断降低,从2005年末的97.37%下降至2007年末的83.62%。

公司一直以来流动资产占比较高的比例、非流动资产尤其是固定资产比例占比比较低的原因是与小家电行业特征及公司的经营模式特点是密切相关的。

公司一直以来比较注重研发、营销和品牌投入,发挥自身的比较优势。

在新产品早期引进阶段,公司通过将订单外包给其他生产厂商的方式,从而避免了大笔的厂房、生产线等资产开支,将节约下来的资金用于新产品的研发和营销网络的建设。

股份财务报表分析论文

股份财务报表分析论文一、主要财务指标分析(一)资产结构分析九阳股份的资产负债率普遍低于行业平均水平的一半,自2008年上市后资产负债率更是一下子从原先的59.77%下降至34.35%,并且连续六年平稳的保持在这个水平上。

一般来说,中国的上市公司在IPO成功后,资产负债率连年增加,因为在中国虽然权益成本很低,但是如果要增发股票却很困难,筹集资金的唯一办法就是发债、贷款,而以上市公司的名义向银行借款又很容易筹集到资金,所以循环往复导致资产负债率的节节攀升。

而九阳股份较为稳定偏低的资产负债率对于债权人来说权益得到保证;但对于投资者来说,因为绝大多数资金来自企业体内循环,未来的进展速度在一定水准上受到制约。

九阳股份的资产结构很特别,流动资产、流动负债比重分别高达70.92%和98.75%。

流动资产占比较高、非流动资产尤其是固定资产占比较低的原因是小家电行业的特征及公司的经营模式特点紧密相关。

九阳股份一直以来更加注重技术研发、品牌建设等投入。

在新产品早期导入阶段,通过将产品生产外包的方式,从而幸免了大笔的厂房、生产线等资本开支,将节约下来的资金用于新产品的研发和营销网络的建设,这样就可幸免生产规模的不经济。

另外,九阳股份的负债主要来源于流动负债,而且是流动负债中的应付账款与预收账款,分别占到65.27%和15.59%,说明企业在行业的上下游都有很强的谈判力,尤其是应付账款账期由原来的45天增加到60天。

九阳股份的资产、负债还是比较配比的,公司资产构成中以变现性较强的流动资产为主,所以依靠成本较低的商业信用来支撑,节省了大量的财务费用。

(二)盈利水平分析销售收入方面,九阳股份的收入来源主要是来自食品加工机系列、营养煲系列与电磁炉系列。

食品加工机系列受豆浆机销量的影响销售比重已从2011年的65.47%下跌到55.07%;电磁炉系列的销售比重基本保持不变;营养煲与西式小家电系列的销售比重呈逐年上升态势。

九阳股份近年来也在持续完善自身的产品矩阵,利用现金牛产品———豆浆机,为其他产品提供资金支持,力图开发新一代的明星产品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务报表分析实验报告

姓名:石佳

学号:2018014744

班级:会计1803

九阳股份有限公司财务报表分析报告一、公司概况

二、九阳股份有限公司上市财务报表分析

1.企业价值分析

对企业的价值分析主要分析企业的风险价值和时间价值,其中时间价值为无风险收益率,可用企业的平均收益率来替代,而超额收益率为企业的风险价值,由图表可以看出,企业的近四年的风险收益率较小,说明企业发展面临的风险较小,企业可以稳定的发展。

2.财务评价分析

(1)偿债能力分析

数据表明该公司2019 和2018 的流动比率变化较大,且相比于2018 年,2019年有了较大幅度的升高,升高的主要原因是因为流动资产的逐渐增加企业的偿债能力风险在减少。

数据表明该公司2019 较2018 的速动资产有所提高是由于存货项目的减少,较2018年相比公司的偿债能力有了一定的好转。

数据表明企业的资产负债率由一定程度的上升,说明公司的偿债能力在不断

地下降;权益成数的下降说明投资者在企业中投入的资金比例减少,企业的偿债能力下降;产权比率升高说明企业的负债过高,企业的财务结构转变为高风险的财务结构。

(2)营运能力分析

企业的营运能力直接影响企业的偿债能力和获利能力。

应收账款周转率的提高说明企业对应收账款的利用效果变得更好;存货周转率的下降说明存货的利用效果下降,企业可能在管理方面出现了一些问题,例如存货剩余量过多等;固定资产周转率的提高说明企业对固定资产的利用效果变得更好,但是固定资产周转率提升较少也可能是因为企业的生产能力趋于饱和。

(3)盈利能力分析

盈利能力是企业赚取利润的能力。

相较于2018年,2019年营业毛利率上升,说明企业的获利能力加强;营业净利率的下降,说明企业通过经营活动获取利润的能力下降;投资报酬率反映的是企业投入全部资金的获利能力,该指标的下降说明企业的获利能力变弱;盈利现金保障倍数反映企业当期净利润中现金收益的

保障程度,该指标的大幅度增加说明企业经营活动产生的净利润对现金的贡献增大,利润的可靠性增加。

(4)发展能力分析

企业发展能力是指企业未来的发展潜力以及发展速度。

销售增长率反映的是企业营业收入的增长速度,该指标的小幅度上升,说明企业营业收入增长速度变快,企业在一定时期内的发展潜力越强;资产增长率是反映企业总资产的增长比率,该指标在2019年巨跌说明企业的规模开始减少,发展状况不容乐观;同理,股权资本增长率的下降说明企业规模的发展状况不太好。

3.股利分配分析

由股利分配关系表可以看出,企业盈利所得大部分倍债权人和经营者所得,股东所得极少,说明该企业是为债权人和经营者服务的,对投资人不太友好。

三、总结

总的来说,该公司流动比率在减少,企业的短期偿债能力有所下降,但速动比率在增加,表示企业存货在减少,企业的商品销售前景较好。

同时企业的应收

账款在增加,企业收回账款的风险也在增加。

企业的资产负债率和产权比率都在上升表明企业长期偿债能力都在下降。

所以该企业应该提高应收账款的周转天数,销售道路要拓宽,增加企业的销售收入,同时注意企业的生产成本的控制及期间损益加强企业对外进行有效的投资。

该公司的发展潜力比较小,企业应该维持企业的偿债能力的情况下,适当的减少一些外债,发挥财务杠杆的作用,为企业可持续发展做一些准备。

现金流量表对企业来说是非常重要的,所以企业应该加以重视,特别是经营活动的现金流量分析,比如现金的偿债能力分析(现金债务总比率、现金流动负债总比率),现金获利能力分析(销售现金比率、现金净利润率),经营获现能力的分析(销售现金比率及现金净利润率)。

企业提高销售利润率,是收入增长的幅度高于成本和费用,同时还要降低成本和费用,提高总资产周转率,在不危及公司财务状况的前提下,适当的增加负债的规模。