【测算】房地产土地增值税测算表和项目成本利润预算表

项目总投资全面预算估算及土地增值税测算表整体带公式

********** 企业

****** 项目全面估算及土地增值税测算表收入测算开业自

时期:

2014年终

花费测算开业自

时期:

2014年终

开发成本

测算期开业自工

间:程结束

目录

土地增值基础设备

税测算表花费估算

(主表)表

配套设备销售收入花费估算

测算表表

土地征用

及拆迁补

偿等费预开发间接

算表费估算表

先期花费营业花费估算表估算表

建筑安装管理花费费估算表估算表

填报要求:

****** 当前是****** 的独一开发楼盘,同时也是 ****** 家产支柱之一,备受各位领导的重视。

基于 ****** 项目的投资巨大、项目投资期长、税收负担重等特色。

为了更好地认识 ****** 的全面估算状况及税收负担,

进而供企业董事会参照,做出合理的决议,由财务计划部牵头,审计监审部制定、设计了该套表格,请各部

门仔细填写,并由各部门填报人及负责人分别署名确认。

另因为时间仓储,此中不足之处,敬请体谅。

房地产开发成本、利润测算表

成本

66857.48

1-1

主楼,平方米

63000.32

1-2

车库,平方米

3857.16

2

前期费用

按主楼建筑面积计算 14901.09

2-1

市场调研及策划费

10.00

360.00

2-2

规划设计费

20.00

720.00

2-3

勘察费

3.00

108.00

2-4

水土保持费

2.00

72.00

2-5

墙改费

10.00

46.80

2-20

监理费

建安费1%

668.57

2-21

消防审核费

2-22

避雷审核费

2-23

弱电

2-24

通信、网络、电视

3

基础设施建设费

建安费*15%

10028.62

1.80 20.00% 售价(元/平方米) 6200.00 3200.00

车库

1500.00

均方费用

(元/平方米)

备注

1733.33

386.32

多层按建筑面积*25元/平方 900.00

2-14

劳动保障金

工程造价的2.6%

1738.29

2-15

定额管理费

工程造价的0.09%

60.17

2-16

质量监督费

建安费*0.07%

46.80

2-17

竣工图费

规划设计费的10%

72.00

2-18

标底编制费

建安费0.4%

267.43

2-19

招投标管理费

中标价0.07%

第 1 页,共 2 页

房产项目财务成本利润测算表2015-房地产模板

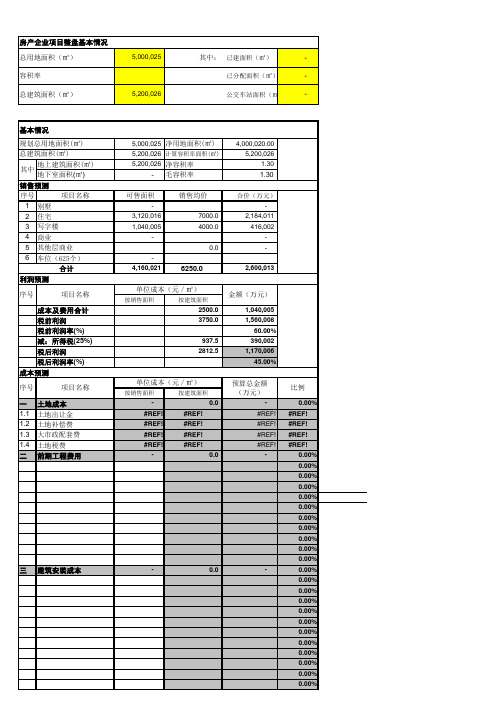

房产企业项目整盘基本情况5,000,025

其中:已建面积(㎡)

-

已分配面积(㎡)- 总建筑面积(㎡)

5,200,026 公交车站面积(㎡-

总用地面积(㎡)容积率

微信公众号

知识星球

(前100名免费)

序号分区1单位工程

2总用地面积(㎡)50000253净用地面积(㎡)40000204总建筑面积(㎡)52000265计算容积率建筑面积52000266容积率(净)4/2 1.307容积率(毛) 4/1 1.308可售面积5200026

9不可售面积010住宅(不含架空层)3120016

11商铺

012商场、学校、学院104000513办公1040005

14别墅面积015公共配套016会所面积017地上部分合计5200026

18地下室建筑面积019车位面积(32㎡/个)020车位个数(个)021住宅面积(含架空层)022基底面积(㎡)023小区道路面积(㎡)024市政道路面积(㎡)025园林绿化(㎡)026居住户数(户)027单体建筑栋数(栋)028电梯(台)

029住宅首层大堂面积(㎡)030样板房(㎡)/套031示范单位(㎡)0

32

围墙长度

测算基础数据

地上部分

地下部分整盘。

2020-龙湖地产XX项目收入、成本、税费、利润测算表标准模板

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

33 十八、综合税负率=27+28+32

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

34 十九、总纳税=12+24+31

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

35 二十、企业利润=1-12-18-24-29-31

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

36 二十一、利润率

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

第 1 页,共 1 页

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

27 十一、土地增值税税负率

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

28 十二、增值税及附加税负率

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

29 十三、管理和销售、财务费用

XX项目总收入、成本、土增税测算表

序号

一、查账方式 1 一、收入

项目

合计 -

小计 -

总销售

毛坯

一期

一期住宅

一期商铺

二期

项目收入、成本、税费、利润测算表

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第 1 页,共 1 页

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

XX项目总收入、成本、土增税测算表

序号

项目

一、查账方式 1 一、收入

2

可售面积

3

销售平均单价

4 二、抵扣项目=5+6+11+12+17

5 1、土地成本

6 2、开发成本=7+8+9+10

7

(1)土地征用及拆迁补偿费等

8

(2)建安成本

9

(3)其他开发成本

10

(4)装修成本

11 3、开发费用=(5+6)*10%

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

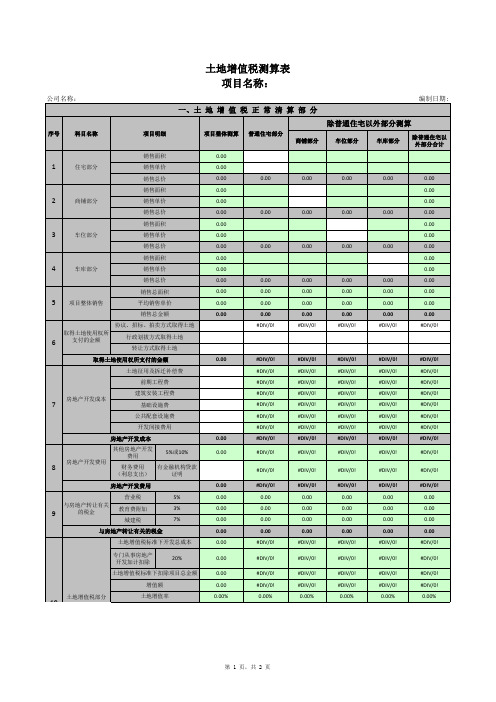

土地增值税测算表

9,673,346.58 5,683,609.42

2.房地产开发成本

110,719,685.43 62.99% 69,742,329.85 40,977,355.58

土地征用及拆迁补偿费

前期工程费

建筑安装工程费 其中

基础设施费

公共配套设施费

开发间接费用

按四项成本核定数扣除

3.房地产开发费用

利息支出 其中

扣除项目汇总表

金额单位:元

纳税人名称

深业鹏基(集团)有限 公司

计算机 代码

4002851

ቤተ መጻሕፍቲ ባይዱ

项目名称 项目

众鑫科技大厦(鹏基大 厦)

项目地址

深圳市福田区八卦岭工业区内5-1小 区

有效凭证金额

清算成本分 摊比例

本次扣除金额

本次未扣除金额

1.取得土地使用权所支付的金额

15,356,956.00 62.99%

61,707,322.07 36,256,357.99

5,514,127.59 3,239,845.41

670,314.38

393,845.62

367,262.30

215,786.28

12,607,664.14 62.99%

12,607,664.14 62.99% 9,961,955.98 100.00% 9,863,322.75 100.00% 98,633.23 100.00%

173,861,589.84

113,202,335.35 60,659,254.49

备注:可售面积25,864.91平方米,已售面积为16,292.91平方米,本次清算已售面积占可售面积比例 62.99%,以该比例计算可扣除的清算成本。

土地增值税清算测算、清算整理表(含筹划方案)

成

本

1、 土地成本

2、 前期工程费(1500*80%*10%)

3、 基础设施费(1500*80%*15%)

4、

主体工程费(1500*80%) 建安工程费(1500*80%*15%)

5、 配套工程费(1500*80%*8%)

6、 开发间接费(成本*1.2%)

扣除项目总成本(成本的130%)

增值额

增值率

0.1 0.15

1 0.15 0.08

40,429,283.10 22,570,716.90

0.56 7,006,822.60

0.02 1,260,000.00 5,746,822.60

134,000.00 10,600.00 513,000,000.00 28,728,000.00 347,630,080.00 67,000,000.00 16,080,000.00 24,120,000.00 166,200,000.00 24,120,000.00 12,864,000.00 37,246,080.00 480,647,104.00 32,352,896.00

无地下车位

用地取得时间 施工许可证取得

动工时间 完工时间 目竣工备案证明书取得时间 规划许可证是否分期 施工许可证是否分期 分几期。。。 各期占地面积

销售额 450,000,000.00

63,000,000.00 513,000,000.00 住宅 125,000.00 3,600.00 450,000,000.00 25,200,000.00 319,244,477.61 62,500,000.00 15,000,000.00 22,500,000.00 150,000,000.00 22,500,000.00 12,000,000.00 34,744,477.61 440,217,820.90 9,782,179.10 0.02 2,934,653.73 0.02 9,000,000.00 -6,065,346.27

最全面房地产项目成本利润测算表

成本项目

一 土地成本 1 政府地价及相关费用 ◆ 土地出让金 ◆ 土地使用费 ◆ 政府收益金 ◆ 应交契税 2 合作款项 3 红线外市政设施费 4 拆迁补偿费 二 开发前期准备费

1 勘察设计费

◆ 勘察丈量费

测绘

文物古迹勘探

初勘

详勘 施工放线

竣工测量费

建筑物沉降观测

◆ 规划设计费

概念设计

规划设计

施工图设计

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

建筑面积 建筑面积

◆ 增容费

供电贴费 水增容费 煤气增容费

建筑面积 建筑面积

户数

◆

4 三通一平费

◆ 临时道路 ◆ 临时用电 ◆ 临时用水

临时电 KVA

◆ 场地平整

占地面积

5 临时设施费

◆ቤተ መጻሕፍቲ ባይዱ临时围墙

建筑面积

◆ 临时办公室

◆ 临时场地占用费

◆ 临时围板

五 社区管网工程费

1 室外给排水系统

◆ 室外给水系统

合计

原始指标 系数

工作量

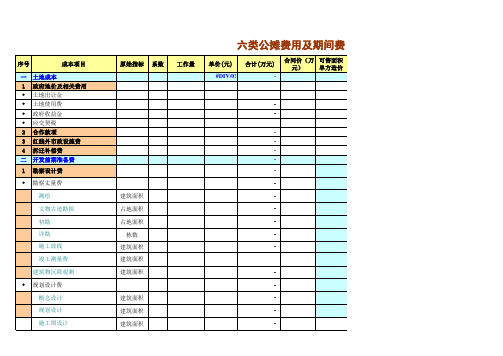

六类公摊费用及期间费

单价(元)

合计(万元)

合同价(万 可售面积

元)

单方造价

#REF! #REF!

#REF!

#REF! #REF! #REF!

销售面积 销售面积

销售额

-

#REF!

#VALUE!

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

金额单位:万元 工程量及单价说明

◆ 雨污水系统

2 室外采暖系统

◆ 管道系统

◆ 热交换站

土地增值税测算表

35%

税收筹划后应缴纳土地增值税额

0.00

0.00

0.00

0.00

0.00

0.00

正常清算与税收筹划应纳税额对比

0.00

0.00

除普通住宅以外部分分项不做测算,按整体测算

0.00

说明:此模型适用于已经按照即定价格进行销售,项目已完工进清算阶段或项目建造成本已基本发生完毕。在可正常进行土地增值税计算 的基础上。运用土地增值税的税收优惠政策对已发生建造成本在住宅部分与其他部分进行成本的转称,从而确定应缴纳的最小土地增值税 额。

0.00 0.00 0.00% 适用税率 免税

商铺部分

适用税率 无须交税

#DIV/0!

#DIV/0!

#DIV/0!

除普通住宅以外部分测算

车位部分

车库部分

除普通住宅以 外部分合计

0.00% 适用税率 无须交税

适用税率 无须交税

0.00 0.00 0.00% 适用税率 无须交税

40%

5%

50%

15%

60%

0.00

0.00

#DIV/0!

二、土 地 增 值 税 筹 划 部 分

序号

科目名称

项目明细

项目整体测算 普通住宅部分

普通住宅免税增 值率

20%

既定价格下普通住宅免税建造成本

增值额

普通住宅享受税收

土地增值率

11

优惠筹划部分

土地增值税率

扣除额

30%

0

0.00 0.00 0.00% 适用税率 无须交税

1.20

0.00 0.00 0.00 0.00 #DIV/0!

专门从事房地产 开发加计扣除

土地增值税测算表格(演算表)

392.4

土地增值额结果(元) 29151

376.1213

27942

212.7639

15806

-244.7509

-18183

差额的5.65% 4% 20% 0.005 11 0 合计

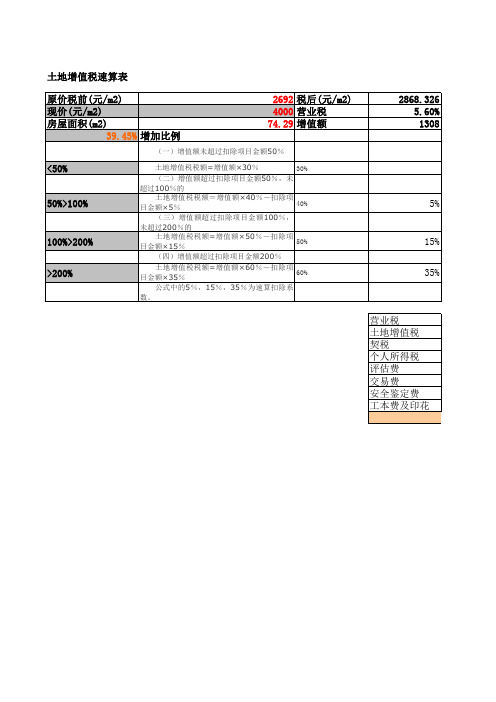

4708.035 29151 11886.4 15726.09 1485.8 817.19 2.8暂不收 0 85 6值税速算表 原价税前(元/m2) 现价(元/m2) 房屋面积(m2) 39.45% 增加比例 <50% 50%>100% 2692 税后(元/m2) 4000 营业税 74.29 增值额 2868.326 5.60% 1308

(一)增值额未超过扣除项目金额50% 土地增值税税额=增值额×30% (二)增值额超过扣除项目金额 50 %, 未超过100%的 土地增值税税额=增值额×40%-扣除项 目金额×5% (三)增值额超过扣除项目金额100%, 未超过200%的 土地增值税税额=增值额×50%-扣除项 目金额×15% (四)增值额超过扣除项目金额200% 土地增值税税额=增值额×60%-扣除项 目金额×35% 公式中的5%,15%,35%为速算扣除系 数。 30%

40%

5%

100%>200% >200%

50%

15% 35%

60%

营业税 土地增值税 契税 个人所得税 评估费 交易费 安全鉴定费 工本费及印花税 合计

税前 1.0405 0.025 73.248 4708.0354

税后总价 评估总价

19.99887 21.30879 29.716 1.309926

土地增值税测算表

土地增值税测算表土地增值税测算表 (从事房地产开发的纳税人适用)填表日期:年月日金额单位:元单位名称:项目名称应纳税款所属时间 22土地面积(M)建筑面积(M)项目行次金额一、转让房地产收入总额1=2+3 1其货币收入 2中实物收入及其他收人 3二、扣除项目金额合计4=5+6+13+16+20 41.取得土地使用权所支付的金额 52.房地产开发成本6=7+8+9+10+11+12 6土地征用及拆迁补偿费 7前期工程费 8 其建筑安装工程费 9基础设施费 10中公共配套设施费 11开发间接费用 123.房地产开发费用13=14+15 13其利息支出 14中其他房地产开发费用 154.与转让房地产有关的税金等16=17+18+19 16其营业税 17城市维护建设税 18中教育费附加 195.财政部规定的其他扣除项目 20三、增值额21=1-4 21四、增值额与扣除项目金额之(%)22=21?4 22五、适用税率(%) 23六、速算扣除系数(%) 24七、应缴土地增值税税额25=21×23-4×24 25八、已缴土地增值税税额 26九、应补退土地增值税税额27=25-26 27主要项目内容,应根据土地增值税的基本计税单位作为填报对象。

如果有二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份测算表。

1、表第l栏“转让房地产收入总额”,按转让房地产开发项目所取得的全部收入额填写。

2、表第2栏“货币收入”,按转让房地产开发项目所取得的货币形态的收入额填写。

3、表第3栏“实物收入及其他收入”,按转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4、表第5栏“取得土地使用权所支付的金额”,按取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用的数额填写。

5、表第7栏至表第12栏,应根据《细则》规定的从事房地产开发所实际发生的各项开发成本的具体数额填写。

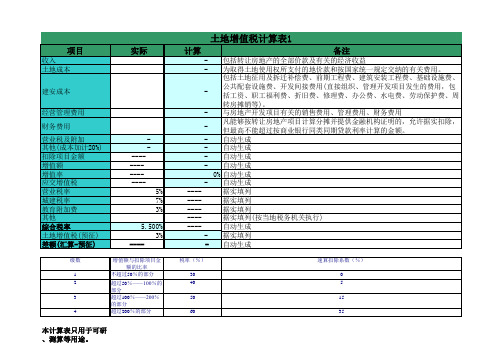

土地增值税计算表

- 自动生成

- 自动生成

- 自动生成

- 自动生成

0% 自动生成

- 自动生成

----

据实填列

----

据实填列

----

据实填列

----

据实填列(按当地税务机关执行)

----

自动生成

- 据实填列

- 自动生成

税率(%)

速算扣除系数(%)

30

0

40

5

50

15

60

35

-

公共配套设施费、开发间接费用(直接组织、管理开发项目发生的费用,包 括工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、周

转房摊销等)。

- 与房地产开发项目有关的销售费用、管理费用、财务费用

-

凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除, 但最高不能超过按商业银行同类同期贷款利率计算的金额。

增值额与扣除项目金 额的比率

不超过50%的部分

超过50%——100%的 部分 超过100%——200% 的部分 超过200%的部分

本计算表只用于可研、测算等用途。

土地增值税计算表1

计算

备注

- 包括转让房地产的全部价款及有关的经济收益

- 为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用。

包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、

项目

收入 土地成本

实际

建安成本

经营管理费用

财务费用

营业税及附加 其他(成本加计20%) 扣除项目金额 增值额 增值率 应交增值税 营业税率

城建税率 教育附加费 其他 综合税率 土地增值税(预征) 差额(汇算-预征)

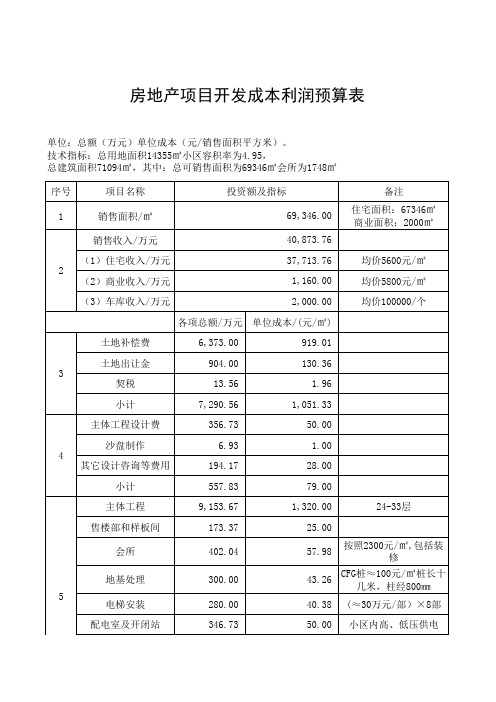

房地产项目开发成本利润预算表

基础设施小计

208.04 2,950.00 13,813.85

416.08 138.69 277.38 242.71 41.61 1,163.66

外部七通一平

7

消防工程

公共配套小计

8

成本合计

销售费用(营销计划)

财务费用

管理费用 9

不可预见费

营业税金及附加

费用小计

10

总成本合计

11

契税

904.00 13.56

130.36 1.96

小计

7,290.56

1,051.33

主体工程设计费

356.73

50.00

沙盘制作 4

其它设计咨询等费用

6.93 194.17

1.00 28.00

小计

557.83

79.00

主体工程

9,153.67

1,320.00

24-33层

售楼部和样板间 会所

地基处理 5

235.77

销售收入的4%

147.35

销售收入的2.5%

176.83

销售收入的3%

117.88

销售收入的2%

366.62 销售收入的6.22%

1,044.45

4,530.43

销售收入减总成本

利润×33%(未考虑返 还)

0.20 0.15

30.00

425.40

2500元/㎡

1,992.02

60.00 小区内的市政工程

20.00

40.00

35.00 燃气炉446㎜×6500㎜

6.00

6/㎡

161.00

180.00

七通一平即宗地外通电 、通水、通下水、通讯 、通暖、通气、通路和

房产项目财务成本利润测算表2015【房地产项目楼盘投资成本利润测算财务可研计算套表格带公式excel】

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

-

0.0

-

0.00%

-

0.0

-

0.00%

-

0.0

-

0.00%

-

0.0

-

0.00%

-

0.0

-

0.00%

-

0.0

-

0.00%

-

0.0

-

0.00%

-

0.0

-

0.00%

-

2500.0

1,040,005

0.00%

房产 企业 总用地面积(㎡)

容积率 总建 筑面 积

基本 情况 规划总用地面积(㎡)

总建筑面积(㎡)

其中 地上建筑面积(㎡) 地下室面积(㎡)

销售

预测 序号

项目名称

1 别墅

2 住宅

3 写字楼

4 商业

5 其他层商业

6 车位(625个)

利润

合计

预测

序号

项目名称

成本及费用合计

税前利润

税前利润率(%)

减:所得税(25%)

2,600,013

单位成本(元/㎡)

按销售面积

按建筑面积

金额(万元)

2500.0

1,040,005

3750.0

1,560,008

60.00%

937.5

390,002

2812.5

1,170,006

45.00%

单位成本(元/㎡)

按销售面积

按建筑面积

-

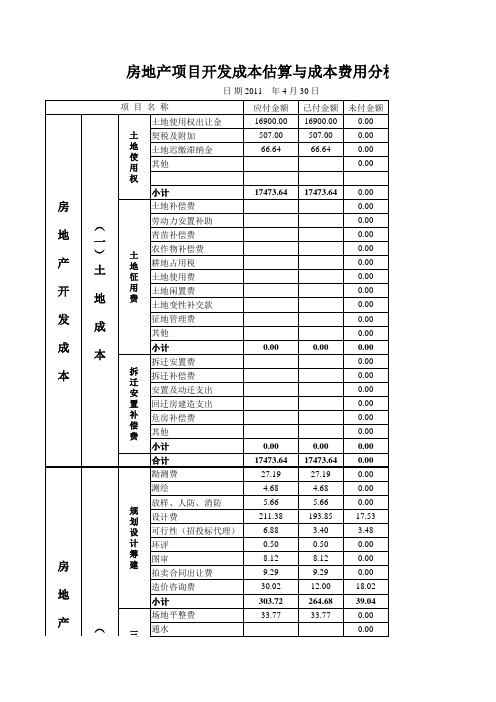

房地产开发项目成本及土地增值税预测表

项 目 安 装 工 程 费

小计 合计 会所 锅炉房 水塔 配 套 设 施 公共厕所 自行车棚

1307.00 9904.49

569.10 5408.61

737.90 4495.88 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房 地 产 开 发 成 本

292.66 -61.13 76.30 2394.35 2409.51 3208.49 1424.91 71.25 42.75 28.50 28.50 14.25 1610.16 53.81 52.94 13.47

0.00 0.00 0.00 0.00 0.00 366.92 382.81 19.14 11.48 7.65 7.65 3.82 432.55 81.88 18.57 0.00 0.00

( 二 ) 销 售 费 用

( 三 ) 财 务 费 用

广告宣传费 销售代理费 其他销售费

ห้องสมุดไป่ตู้

小计 期间利息 其他财务费用 开发利息 小计 合计 营业税5% 城建税5% 教附费3% 地方教附费2% 水利基金1‰ 印花税 小计 企业所得税

292.66 -61.13 76.30 2394.35 2409.52 3575.41 1807.72 90.39 54.23 36.15 36.15 18.07 2042.71 135.69 71.51 13.47

450.00 136.00

200.00 60.00

250.00 76.00

小计 四项合计 弱电工程

136.00 686.00 148.00 35.38

60.00 260.00 44.40 35.38

76.00 426.00 103.60 0.00

土地增值税测算表和项目成本利润预算表

普通标准住宅增值率<20%时免征土地增值税

普通标准住宅增值率<20%时免征土地增值税

制表:

报出日期: 年 月 日

返回目录

四级超率累计 税率

15%

4

20(0%含以)上

60%

35%

速算法:应纳税额=土地增值额×适用税率-

扣除项目金额×速算扣除率 其他扣除项目=(取得土地使用权所支付的金

额+房地产开发成本)×20%

←左边蓝色阴影部分乃公式自动生成数

据,勿随意改动.

房地产开发费用=(取得土地使用权支付的金额+ 房地产开发成本)*10% 或: 房地产开发费用=利息十(取得土地使用权支 付的金额十房地产开发成本)x 5%

房地产开发企业应严格区分借款利息资本化 与费用化的界限,将完工之前发生的借款利 息足额记人开发成本,使其成为房地产开发 费用(销售费用、管理费用和财务费用)和房 地产开发企业加扣20%的扣除基数,从而大 大增加扣除项目金额,降低增值额,从税基 和税率两个方面减轻税负,增加企业收益。 在可能的情况下企业应将利息的费用计入房 地产开发成本,是扣除项目筹划的最佳选择

土地增值

项 目

行次

一、主营业务收入

1

二、扣除项目金额

2

1、土地成本

3

2、开发成本

4

3、开发费用(10%合并利息算

5

法)

4、其他扣除项目(加计20%)

6

5、销售税金及附加

7

6、代收费用

8

小计

9

三、增值额

10

增值率

11

适用税率

12

速算扣除率

13

速算扣除额

14

四、土地增值税额

房地产项目开发成本、利润核算表

建安费

850/㎡

1

商业

2

多层住宅

亿

3

地下车库

4

室外总体及基础设施

万

40元/㎡

5

绿化费

万

30元/㎡

6

不可预见费

万

/㎡:建安费×2%

(四)

其他建设费

1

人防工程建设费

已建地下室

2

市政配套外线工程费

已含室外总体及基础设施

3

水电煤气、增容费

万

50元/㎡

4

监理费

万

/㎡:建安费×1%

二

开发间接费

1

管理费

万

20万/月X14月

(3)项目利润及投资收益率估算(总建筑面积: ㎡ )

序号

类目

金额(万元)

类目

金额(万元)

1

总收入

◇建安费

合计

总收入

◇营业税金

◇

招投标勘察费

◇销售费用

◇

室外总体及基础设施

◇管理费用

◇

绿化费

◇财务费用

◇

不可预见费

◇土地增值税

◇

水电煤气、增容费

◇开发成本

◇

监理费市政配套

总费用

总收入-总费用= 元(纯利润)

开发直接费

总销/ 元/平方米= 亿

总建筑面积=万

万/亩土地成本/M2

(一)

土地费

万

占地=

容积率:

1

置换补偿费

(已含)

2

动迁费

(已含)

3

前期补偿费

(已含)

4

市政配套费

万

住:80\店120

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

20

#DIV/0!

适用税率

21

#DIV/0!

速算扣除率

22

#DIV/0!

速算扣除额

23

#DIV/0!

土地增值税额

24

#DIV/0!

公司负责人:

主管会计:

级次

1 2 3 4

增值额占扣除项目金额 的比例

税率

速算扣除 率

50%(含)以下

30%

0%

50%以上—100% 100%(以含上)—200%

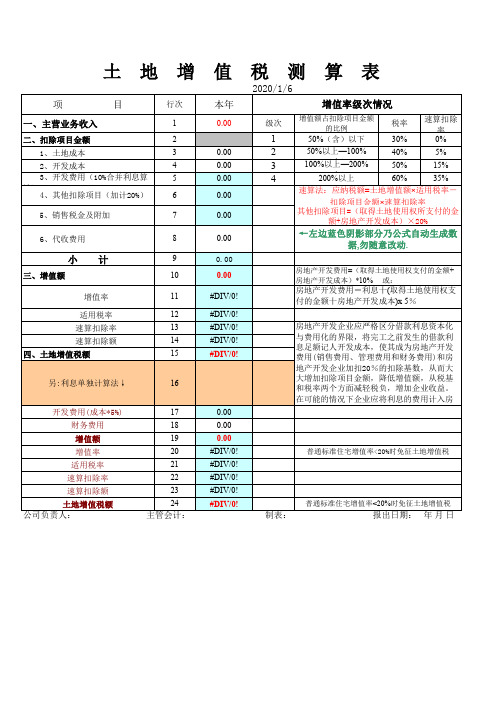

土地增值税测算表

2022/2/22

项 目

行次

本年

增值率级次情况

一、主营业务收入

1

二、扣除项目金额

2

1、土地成本

3

2、开发成本

4

3、开发费用(10%合并利息算 法)

5

4、其他扣除项目(加计20%)

6

5、销售税金及附加

7

6、代收费用

8

小计

9

三、增值额

10

增值率

11

适用税率

12

速算扣除率

13

速算扣除额

.00 0.00 0.00 0.00

0.00 0.00 0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

另:利息单独计算法↓

16

开发费用(成本*5%)

17

0.00

财务费用

18

0.00

增值额

19

0.00

增值率

普通标准住宅增值率<20%时免征土地增值税

普通标准住宅增值率<20%时免征土地增值税

制表:

报出日期: 年 月 日

返回目录

四级超率累计 税率

(含)

40% 50%

5% 15%

200%以上

60%

35%

速算法:应纳税额=土地增值额×适用税率-

扣除项目金额×速算扣除率 其他扣除项目=(取得土地使用权所支付的金

额+房地产开发成本)×20%

←左边蓝色阴影部分乃公式自动生成数

据,勿随意改动.

房地产开发费用=(取得土地使用权支付的金额+ 房地产开发成本)*10% 或: 房地产开发费用=利息十(取得土地使用权支 付的金额十房地产开发成本)x 5%

房地产开发企业应严格区分借款利息资本化 与费用化的界限,将完工之前发生的借款利 息足额记人开发成本,使其成为房地产开发 费用(销售费用、管理费用和财务费用)和房 地产开发企业加扣20%的扣除基数,从而大 大增加扣除项目金额,降低增值额,从税基 和税率两个方面减轻税负,增加企业收益。 在可能的情况下企业应将利息的费用计入房 地产开发成本,是扣除项目筹划的最佳选择