固定资产折旧计算表(公式)

固定资产计提折旧的公式和实例

固定资产计提折旧的公式和实例固定资产折旧的公式:固定资产折旧一般采用平均年限法或直线法进行计算。

1.平均年限法:平均年限法是指将固定资产的折旧金额按照资产使用年限的比例,每年计提相应的折旧。

固定资产折旧=(固定资产原值-预计残值)/预计使用年限其中,固定资产原值是指购置固定资产时付出的全部成本,预计残值是指固定资产在被报废或抛售后的估计价值,预计使用年限是指资产的使用寿命,通常以年为单位。

例如,公司购买了一台价值10,000元的机器设备,预计使用年限为5年,预计残值为1,000元。

根据平均年限法计算折旧:固定资产折旧=(10,000-1,000)/5=1,800元因此,每年计提的固定资产折旧为1,800元。

2.直线法:直线法是指将固定资产的折旧金额平均分摊到每年的使用期限内。

固定资产折旧=(固定资产原值-预计残值)/预计使用年限例如,公司购买了一辆价值30,000元的车辆,预计使用年限为10年,预计残值为5,000元。

根据直线法计算折旧:固定资产折旧=(30,000-5,000)/10=2,500元因此,每年计提的固定资产折旧为2,500元。

在实际操作中,固定资产折旧的计提可以通过以下步骤进行:1.确定固定资产的原值、预计使用年限和预计残值;2.根据折旧方法(平均年限法或直线法)计算每年的折旧金额;3.每年末将折旧金额计提到固定资产的累计折旧账户中;4.根据折旧金额调整固定资产的账面价值。

固定资产折旧的计提在会计核算中起着重要的作用,它可以准确反映固定资产的使用状况和价值变化,帮助企业合理衡量固定资产的价值,并为企业的资产管理和决策提供参考依据。

同时,固定资产折旧的计提也是会计准则和税法规定的必要操作,有助于保证企业财务信息的准确性和可比性。

总结起来,固定资产折旧的计提公式可以通过平均年限法或直线法进行计算,具体根据固定资产的原值、预计使用年限和预计残值来确定。

在实际操作中,企业应根据固定资产的实际情况和会计要求,计提适当的固定资产折旧,以准确反映固定资产的使用价值和账面价值。

固定资产折旧直线法计算公式

固定资产折旧直线法计算公式

固定资产折旧直线法的计算公式为:每年折旧额 = (资产原值 - 预计残值)/预计使用年限。

其中,资产原值指的是固定资产的购入或建造成本,预计残值指的是固定资产在使用年限结束后,仍有多少价值可以回收。

预计使用年限是指在正常使用情况下,该固定资产的预计寿命。

根据以上公式,可以计算出每年的折旧额,然后在固定资产的使用寿命内,按照每年折旧额的金额逐年扣除,直到折旧额全部用完为止。

这样可以使企业在更准确地估算固定资产的价值和折旧额的基础上,更好地掌握企业的资产财务状况。

固定资产折旧自动计算表(全公式)

7 38091.90 291708.10

固定资产折旧明细表----2016年1月

单位: 编号 南郑益丰房地产开发有限责任公司 类别 名称 合计 规格 入账日期 单 位 数 量 单价 原值 469754.00 折旧 应折旧 残值 年限 月数 率 预计 净残值 4697.54 月折 旧额

2016/1/31

提的折旧日期

2010 年

共4页,第4页

内部分类 使用部门

科目

折旧 月数

本年折旧

营业费用 营业费用 营业费用 营业费用 生产成本 生产成本 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 销售费用 销售费用 管理费用 生产成本 管理费用 生产成本 管理费用 管理费用 生产成本

联想电脑 联想电脑 联想笔记本电脑 联想台式电脑 海尔统帅电视机 投影仪 打印机 柴油发电机 消音器 打印机 格力空调 美的风扇 家家乐消毒柜 创维电视 过滤器

2016/1/31

共4页,第1页 请在此输入要计提的折旧日

规格

入账日期

单 位

数 量

单价

原值 469754.00

折旧 应折旧 残值 年限 月数 率 5 5 5 5 5 5 5 5 5 5 5 3 3 3 3 60 60 60 60 60 60 60 60 60 60 60 36 36 36 36 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1%

共4页,第2页 请在此输入要计提的折旧日

本月折旧 7839.12

累计 月份

累计折旧

账面净值

净残值验证

58211.19 411542.81

提的折旧日期

固定资产折旧公式

固定资产折旧公式固定资产折旧是指企业为了能够平均分摊资产的使用寿命而计算的一种费用形式。

折旧公式是用来计算固定资产折旧费用的数学公式。

在会计上,固定资产折旧费用是企业在会计期间按照一定的方法和规定计算并确认的。

下面将介绍几种常见的固定资产折旧公式。

一、直线法折旧公式直线法是最常见的固定资产折旧方法之一,也是最简单的一种方法。

其计算公式如下:年折旧费用=(资产原值-残值)/折旧年限其中,资产原值是指企业购置、生产固定资产时的实际成本,残值是指固定资产在报废时的估计余值,折旧年限是企业估计固定资产的使用年限。

二、双倍余额递减法折旧公式双倍余额递减法是一种加速折旧法,其计算公式如下:年折旧费用=(2/折旧年限)*期初净值其中,期初净值是资产原值减去之前的累计折旧。

双倍余额递减法的特点是初始折旧费用比较高,在后期则逐渐减少。

适合于那些在初始使用阶段产生较高收益的资产。

三、年限总和法折旧公式年限总和法是一种加速折旧法,其计算公式如下:年折旧费用=(资产原值-残值)*年限总和/n*(n+1)/2其中,资产原值、残值和折旧年限的定义与直线法相同,n是固定资产的使用年限。

年限总和法的特点是每年的折旧费用递增,但相对于双倍余额递减法,递增幅度相对较小。

四、年数递增法折旧公式年数递增法是一种加速折旧法,其计算公式如下:年折旧费用=(资产原值-残值)/(1+2+3+...+n)*当前使用年限其中,资产原值、残值和折旧年限的定义与直线法相同,当前使用年限是指资产当前已使用的年限,取值为1到n。

年数递增法的特点是每年的折旧费用递增,但递增相对较为平缓。

以上介绍了几种常见的固定资产折旧公式,企业可以根据自身的情况选择合适的折旧方法。

在实际应用中,还需要考虑因果联结、固定资产分类、折旧基础和会计准则等因素。

同时,各国的会计准则也可能对折旧方法做出具体规定,企业应遵循当地法律法规和会计准则进行折旧核算。

固定资产折旧的计算公式

固定资产折旧的计算公式

折旧费用 = (固定资产原值预计残值) / 预计使用年限。

其中,固定资产原值是指资产的购入成本或者建造成本,预计

残值是指资产在使用寿命结束时的估计价值,预计使用年限是指资

产预计被使用的年数。

举个例子,如果一台机器的原值是10,000美元,预计残值是

1,000美元,预计使用年限是5年,那么这台机器每年的折旧费用

就是:

(10,000 1,000) / 5 = 1,800美元。

这样计算出来的折旧费用可以在每年的财务报表中列为成本,

从而反映出资产在使用过程中的价值递减情况。

这个公式是会计准

则中常用的计算折旧费用的方法之一,能够帮助企业合理地分摊固

定资产的成本,从而更准确地反映资产的价值变化。

同时,也有助

于企业合理安排资产的更新和更换计划,保持资产负债表的准确性。

固定资产折旧测算表(含公式)

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

3

平均年限法

#DIV/0!

被审计 单 项位目: : 固 审定计资 截 止日

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

资产编号

资产编码

资产名称

资产类别

资产原值 1,000,000.00

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

固定资产的几种折旧方法以及举例

1,平均年限法,比较常用2,工作量法3,双倍余额递减法4,年数总和法1,平均年限法/直线法月折旧额=[原值*(1-预计净残值率)]/(预计使用年限*12)2,工作量法月折旧额=月工作量*[原值*(1-预计净残值率)]/预计工作总量3,年数总和法年折旧率=(N-I)/0.5*N*(N+1)年折旧额=(原值-预计净残值)*年折旧率[其中,N=预计使用年限.I=已使用年限]4,双倍余额递减法年折旧率=2/使用年限年折旧额=(原值-累计折旧)*年折旧率最后两年的年折旧额用直线法计算,即(原值-累计折旧-预计净残值)/2PS:3和4合称为加速折旧法预计净残值率=预计净残值/原值以下来源:1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

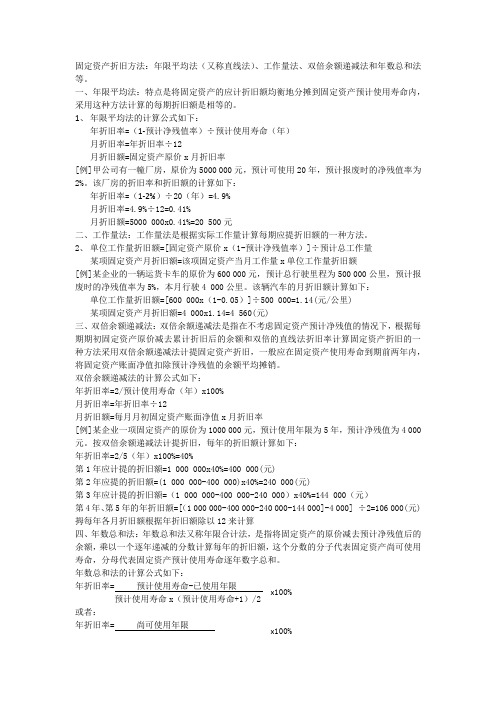

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价×月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额例10:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:单件折旧额=680000×(1-3%)/2000000=0.3298(元/件)月折旧额=34000×0.3298=11213.2(元)3.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

固定资产折旧计算方法公式及计算表模板

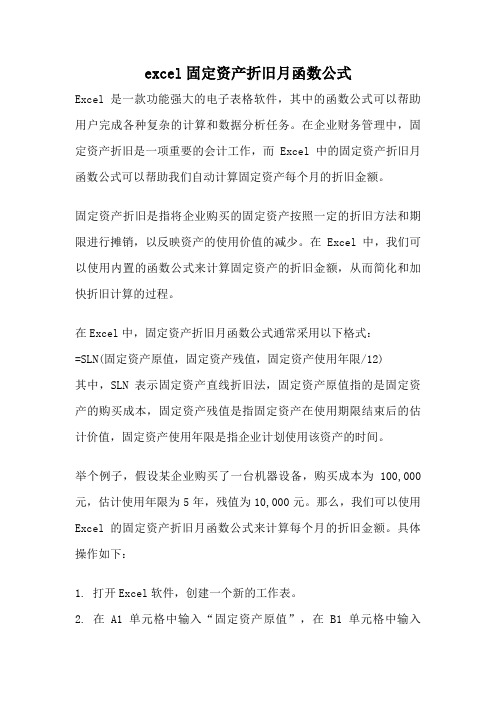

固定资产折旧计算方法及公式1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

4、年数总合法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

式工作量。

固定资产折旧方法

固定资产折旧方法:年限平均法(又称直线法)、工作量法、双倍余额递减法和年数总和法等。

一、年限平均法:特点是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额是相等的。

1、 年限平均法的计算公式如下:年折旧率=(1-预计净残值率)÷预计使用寿命(年) 月折旧率=年折旧率÷12月折旧额=固定资产原价x 月折旧率 [例]甲公司有一幢厂房,原价为5000 000元,预计可使用20年,预计报废时的净残值率为2%。

该厂房的折旧率和折旧额的计算如下:年折旧率=(1-2%)÷20(年)=4.9% 月折旧率=4.9%÷12=0.41%月折旧额=5000 000x0.41%=20 500元二、工作量法:工作量法是根据实际工作量计算每期应提折旧额的一种方法。

2、 单位工作量折旧额=[固定资产原价x (1-预计净残值率)]÷预计总工作量某项固定资产月折旧额=该项固定资产当月工作量x 单位工作量折旧额 [例]某企业的一辆运货卡车的原价为600 000元,预计总行驶里程为500 000公里,预计报废时的净残值率为5%,本月行驶4 000公里。

该辆汽车的月折旧额计算如下:单位工作量折旧额=[600 000x (1-0.05)]÷500 000=1.14(元/公里) 某项固定资产月折旧额=4 000x1.14=4 560(元)三、双倍余额递减法:双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额和双倍的直线法折旧率计算固定资产折旧的一种方法采用双倍余额递减法计提固定资产折旧,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值的余额平均摊销。

双倍余额递减法的计算公式如下: 年折旧率=2/预计使用寿命(年)x100% 月折旧率=年折旧率÷12月折旧额=每月月初固定资产账面净值x 月折旧率 [例]某企业一项固定资产的原价为1000 000元,预计使用年限为5年,预计净残值为4 000元。

excel固定资产折旧月函数公式

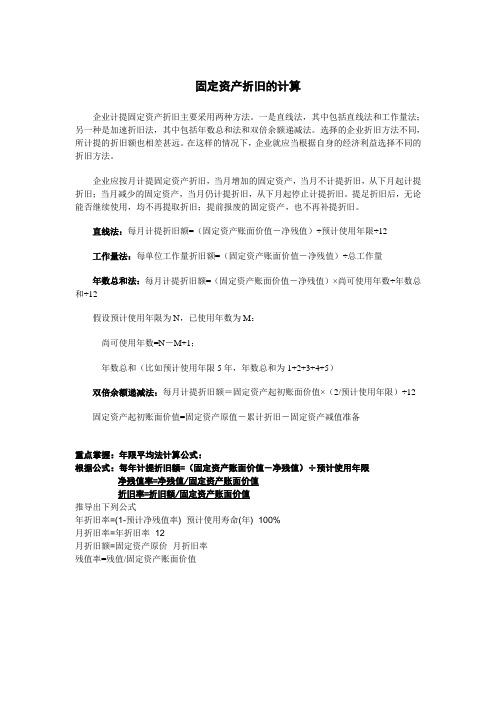

excel固定资产折旧月函数公式Excel是一款功能强大的电子表格软件,其中的函数公式可以帮助用户完成各种复杂的计算和数据分析任务。

在企业财务管理中,固定资产折旧是一项重要的会计工作,而Excel中的固定资产折旧月函数公式可以帮助我们自动计算固定资产每个月的折旧金额。

固定资产折旧是指将企业购买的固定资产按照一定的折旧方法和期限进行摊销,以反映资产的使用价值的减少。

在Excel中,我们可以使用内置的函数公式来计算固定资产的折旧金额,从而简化和加快折旧计算的过程。

在Excel中,固定资产折旧月函数公式通常采用以下格式:=SLN(固定资产原值,固定资产残值,固定资产使用年限/12)其中,SLN表示固定资产直线折旧法,固定资产原值指的是固定资产的购买成本,固定资产残值是指固定资产在使用期限结束后的估计价值,固定资产使用年限是指企业计划使用该资产的时间。

举个例子,假设某企业购买了一台机器设备,购买成本为100,000元,估计使用年限为5年,残值为10,000元。

那么,我们可以使用Excel的固定资产折旧月函数公式来计算每个月的折旧金额。

具体操作如下:1. 打开Excel软件,创建一个新的工作表。

2. 在A1单元格中输入“固定资产原值”,在B1单元格中输入100,000。

3. 在A2单元格中输入“固定资产残值”,在B2单元格中输入10,000。

4. 在A3单元格中输入“固定资产使用年限”,在B3单元格中输入5。

5. 在A4单元格中输入“固定资产折旧月金额”,在B4单元格中输入“=SLN(B1,B2,B3/12)”。

6. 按下回车键,Excel会自动计算出每个月的折旧金额,结果显示在B4单元格中。

通过上述步骤,我们就可以使用Excel的固定资产折旧月函数公式来计算固定资产每个月的折旧金额了。

这样,企业财务人员就可以节省大量的时间和精力,同时减少了出错的可能性。

需要注意的是,Excel的固定资产折旧月函数公式是基于固定资产直线折旧法来计算的。

固定资产折旧计算

固定资产折旧的计算企业计提固定资产折旧主要采用两种方法。

一是直线法,其中包括直线法和工作量法;另一种是加速折旧法,其中包括年数总和法和双倍余额递减法。

选择的企业折旧方法不同,所计提的折旧额也相差甚远。

在这样的情况下,企业就应当根据自身的经济利益选择不同的折旧方法。

企业应按月计提固定资产折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧。

提足折旧后,无论能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。

直线法:每月计提折旧额=(固定资产账面价值-净残值)÷预计使用年限÷12工作量法:每单位工作量折旧额=(固定资产账面价值-净残值)÷总工作量年数总和法:每月计提折旧额=(固定资产账面价值-净残值)×尚可使用年数÷年数总和÷12假设预计使用年限为N,已使用年数为M:尚可使用年数=N-M+1;年数总和(比如预计使用年限5年,年数总和为1+2+3+4+5)双倍余额递减法:每月计提折旧额=固定资产起初账面价值×(2/预计使用年限)÷12固定资产起初账面价值=固定资产原值-累计折旧-固定资产减值准备重点掌握:年限平均法计算公式:根据公式:每年计提折旧额=(固定资产账面价值-净残值)÷预计使用年限净残值率=净残值/固定资产账面价值折旧率=折旧额/固定资产账面价值推导出下列公式年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%月折旧率=年折旧率÷12月折旧额=固定资产原价×月折旧率残值率=残值/固定资产账面价值例1:甲企业某项固定资产原价为50000元,预计使用年限为10年,预计残值收入为3000元,预计清理费用为1000元,则(用平均年限法):解答:利用公式:每年计提折旧额=(固定资产账面价值-净残值)÷预计使用年限固定资产年折旧额=[50000-(3000-1000)]/10=4800元/年固定资产月折旧额=(4800÷12)=400元/月例2:某公司有货运卡车一辆,原价为150000元,预计净残值率为5%,预计总行驶里程为300000公里,当月行驶里程为5000公里,则该项固定资产的月折旧额计算如下(用工作量法):解答:利用公式:每单位工作量折旧额=(固定资产账面价值-净残值)÷总工作量净残值=固定资产账面价值×残值率=150000×5%=7500元单程里程折旧额=(150000-7500)÷300000=0.475元/公里本月折旧额=5000元×0.475=2375元例3:某电子生产企业进口一条生产线,安装完毕后固定资产原价为300000元,预计净残值为8000元,预计使用年限5年。

固定资产折旧方法及计算公式

固定资产折旧方法及计算公式嘿,咱今儿个就来聊聊固定资产折旧这档子事儿哈!你说这固定资产,就像咱家里的大件儿,用着用着它也会慢慢变老变旧不是?那这折旧呢,就是给它算算这变老的过程。

先来说说直线法,这就好比是一步一个脚印,稳稳当当的。

每年折旧的金额都一样,计算公式就是(固定资产原值-预计净残值)÷预计使用年限。

你想想,是不是挺简单直接的呀!就像你每天上班走同一条路,稳稳当当,心里有数。

再说说工作量法,这就好像是根据你干活的多少来给报酬一样。

如果这固定资产是跟着工作量来损耗的,那咱就根据它实际干的活来算折旧。

计算公式就是(固定资产原值-预计净残值)×(实际工作量÷预计总工作量)。

这就好比是你搬砖,搬得多就累得快,折旧得也就多呗。

还有双倍余额递减法,这个可就有点刺激啦!就像是跑步一开始冲得特别猛。

它开始的时候折旧得多,后面慢慢就少了。

计算公式是年折旧率=2÷预计使用年限×100%,然后每年的折旧额就是固定资产净值×年折旧率。

这感觉就像刚开始那几年这固定资产像个短跑健将,呼呼地跑,折旧得可快啦!最后说说年数总和法,这个就有点像个有计划的人,每年的折旧比例都不一样,但加起来就是那么多。

计算公式是年折旧率=尚可使用年限÷预计使用年限的逐年数字总和×100%,年折旧额=(固定资产原值-预计净残值)×年折旧率。

你看,这多有意思呀!咱说了这么多折旧方法,那到底该咋选呢?这就得看实际情况啦!要是这固定资产比较均匀地损耗,那直线法就挺合适;要是跟工作量关系大,就选工作量法呗;要是想开始折旧得多,后面少点,那双倍余额递减法就不错;要是想有个更有计划的方式,年数总和法就可以考虑呀!咱平常生活中不也有类似的情况嘛!比如说你买个手机,那每年它的价值不也在慢慢变少嘛,这其实也可以看成是一种折旧呀!或者说你开个车,跑的路越多,它折旧得也越快,这是不是就跟工作量法有点像啦?总之呢,固定资产折旧这事儿啊,说大不大,说小不小。

固定资产折旧计算方法和例题

固定资产折旧计算方法和例题1.年限平均法.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(l-预计净残值率)/预计使用寿命(年)预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12 月折旧额=固定资产原价×月折旧率月折旧率例1:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。

按双倍余额递减法计算折旧,每年折旧额计算%。

按双倍余额递减法计算折旧,每年折旧额计算2.工作量法.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下:工作量法,是根据实际工作量计提固定资产折旧额的一种方法。

计算公式如下: 单位工作量折旧额=固定资产原价/(1-预计净残值率)/预计总工作量预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额该项固定资产当月工作量/单位工作量折旧额例2:甲公司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3 %,本月生产产品34000件。

则该台机器设备的月折旧额计算如下:件。

则该台机器设备的月折旧额计算如下:3.双倍余额递减法.双倍余额递减法双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

应用这种方法计算折旧额时,应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,所以在计算固定资产折旧额时,所以在计算固定资产折旧额时,应在其折应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

excel表格固定资产累计折旧计提计算公式

标题:Excel表格固定资产累计折旧计提计算公式一、背景介绍随着企业规模的扩大和经营范围的增加,固定资产的使用和管理变得越来越重要。

而固定资产的折旧计提则是企业会计中的一个重要环节。

Excel表格作为一种常用的电子表格软件,可以帮助企业进行固定资产累计折旧计提的计算和管理。

二、固定资产累计折旧计提计算公式Excel表格中固定资产累计折旧计提通常采用以下公式进行计算:累计折旧 = 初始折旧 + 本期折旧其中,初始折旧是固定资产的初始折旧额,通常是在固定资产购入时按照固定资产的原值和预计使用年限计算得出的。

本期折旧是在每个会计期间内按照固定资产的原值、残值、预计使用年限和折旧方法计算得出的折旧额。

三、初始折旧的计算方法1. 直线法:初始折旧 = 固定资产原值 / 预计使用年限直线法是最常用的折旧方法之一,按照这种方法计算得出的初始折旧可以作为累计折旧的起始值。

2. 双倍余额递减法:初始折旧 = 固定资产原值 * 折旧率双倍余额递减法是另一种常用的折旧方法,按照这种方法计算得出的初始折旧也可以作为累计折旧的起始值。

四、本期折旧的计算方法本期折旧的计算方法根据固定资产的原值、残值、预计使用年限和折旧方法的不同而有所不同。

1. 直线法本期折旧的计算方法:本期折旧 = (固定资产原值 - 累计折旧) / 预计使用年限直线法的本期折旧计算方法比较简单,直接根据固定资产的原值、累计折旧和预计使用年限计算得出。

2. 双倍余额递减法本期折旧的计算方法:本期折旧 = (固定资产原值 - 累计折旧) * 折旧率双倍余额递减法的本期折旧计算方法与直线法略有不同,需要根据固定资产的原值、累计折旧和折旧率进行计算。

五、Excel表格中固定资产累计折旧计提的实际操作在Excel表格中进行固定资产累计折旧计提的实际操作,通常需要创建一个包含固定资产原值、预计使用年限、累计折旧、本期折旧等字段的电子表格。

然后可以利用Excel自带的函数或手动输入公式进行累计折旧的计算。

月折旧额excel计算公式

月折旧额excel计算公式一、直线法下月折旧额Excel计算公式。

1. 原理。

- 在直线法下,固定资产折旧是均匀计提的。

其计算公式为:月折旧额=(固定资产原值 - 预计净残值)/预计使用年限/12。

- 在Excel中,假设固定资产原值在A1单元格,预计净残值在B1单元格,预计使用年限在C1单元格。

2. 公式。

- 在需要计算月折旧额的单元格(例如D1)中输入公式:=(A1 - B1)/C1/12。

- 这里的A1、B1和C1是单元格引用,可以根据实际数据所在单元格进行修改。

例如,如果固定资产原值在A2单元格,预计净残值在B2单元格,预计使用年限在C2单元格,那么在计算月折旧额的单元格(如D2)中应输入:=(A2 - B2)/C2/12。

3. 示例。

- 假设某固定资产原值为10000元,预计净残值为1000元,预计使用年限为5年。

- 在Excel中,在A1单元格输入10000,B1单元格输入1000,C1单元格输入5。

- 在D1单元格输入公式=(A1 - B1)/C1/12,计算得到的结果为150元,即该固定资产的月折旧额为150元。

4. 注意事项。

- 确保单元格中的数据格式正确,例如预计使用年限应为数值格式,如果输入为文本格式,公式可能会出错。

- 公式中的除法运算顺序,按照Excel的运算规则进行,如果需要改变运算顺序,可以使用括号进行调整。

二、双倍余额递减法下月折旧额Excel计算公式。

1. 原理。

- 双倍余额递减法是一种加速折旧法。

年折旧率 = 2/预计使用年限。

- 年折旧额=固定资产账面净值×年折旧率。

在计算最后两年的折旧时,要改用直线法,将固定资产账面净值扣除预计净残值后的余额平均摊销。

- 计算月折旧额时,先根据年折旧额计算出月折旧额。

2. 公式。

- 首先计算年折旧率:假设预计使用年限在C1单元格,在其他单元格(例如E1)中输入公式:=2/C1。

- 然后计算年折旧额(这里假设第一年):假设固定资产原值在A1单元格,在F1单元格输入公式:=A1*E1。

固定资产折旧方法及公式

固定资产年折旧率=[(固定资产原��?预计净残值)÷固定资产原价]

÷固定资产预计使用年限

=(1-预计净残值率)÷固定资产预计使用年��?

固定资产月折旧率=固定资产年折旧率�?2

固定资产月折旧额=固定资产原价×固定资产月折旧��?

单程里程折旧��?150000×��?-5%)�?00000=0.475��?公里

本月折旧额=5000元�?.475��?375��?

工作量法也是直线法的一种,只不过是按照固定资产所完成的工作量来计算每期的折旧额��?

(��?双倍余额递减��?

固定资产年折旧额=[固定资产原价-(预计残值收��?预计清理费用)]

÷固定资产预计使用年限

固定资产月折旧额=固定资产年折旧��?12

[��?]甲企业某项固定资产原价为50000元,预计使用年限��?0年,预计残值收入为3000元,预计清理费用��?000元,则:

上述计算的折旧率是按个别固定资产单独计算的,称为个别折旧率,即某项固定资产在一定期间的折旧额与该项固定资产原价的比率。此外,还有固定资产分类折旧率和综合折旧率��?

固定资产的分类折旧率是指固定资产分类折旧额与该类固定资产原价的比例。采用这种方法,应先把性质、结构和使用年限接近的固定资产归纳为一类,再按类别计算平均折旧率。固定资产分类折旧率的计算公式如下:

双倍余额递减法是按双倍直线折旧率来计算固定资产折旧的方法。它是在不考虑固定资产净残值的情况下,根据每期期初固定资产账面余额和双倍的直线法折旧率来计算固定资产折旧的一种方法。其计算公式如下��?

年折旧率��?��?÷预计使用年限)�?00��?

月折旧率=年折旧率�?2

固定资产年折旧额=[50000-��?000-1000)]/10��?800��?��?

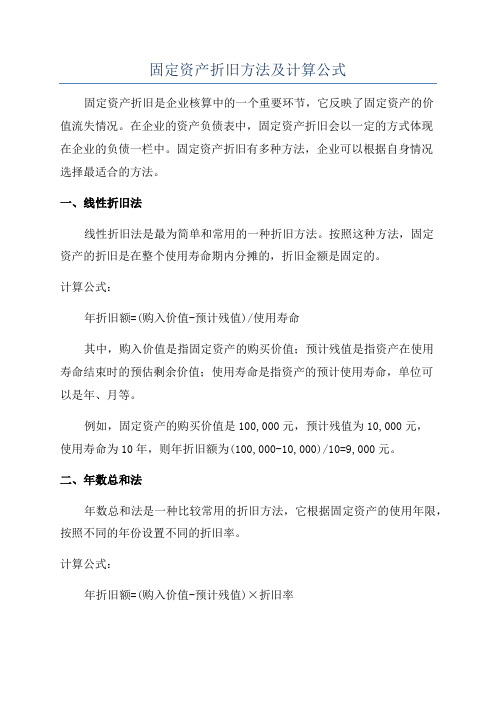

固定资产折旧方法及计算公式

固定资产折旧方法及计算公式固定资产折旧是企业核算中的一个重要环节,它反映了固定资产的价值流失情况。

在企业的资产负债表中,固定资产折旧会以一定的方式体现在企业的负债一栏中。

固定资产折旧有多种方法,企业可以根据自身情况选择最适合的方法。

一、线性折旧法线性折旧法是最为简单和常用的一种折旧方法。

按照这种方法,固定资产的折旧是在整个使用寿命期内分摊的,折旧金额是固定的。

计算公式:年折旧额=(购入价值-预计残值)/使用寿命其中,购入价值是指固定资产的购买价值;预计残值是指资产在使用寿命结束时的预估剩余价值;使用寿命是指资产的预计使用寿命,单位可以是年、月等。

例如,固定资产的购买价值是100,000元,预计残值为10,000元,使用寿命为10年,则年折旧额为(100,000-10,000)/10=9,000元。

二、年数总和法年数总和法是一种比较常用的折旧方法,它根据固定资产的使用年限,按照不同的年份设置不同的折旧率。

计算公式:年折旧额=(购入价值-预计残值)×折旧率其中,购入价值和预计残值的意义与线性折旧法相同。

折旧率则是根据资产使用年限设置的不同比例。

例如,固定资产的购买价值是100,000元,预计残值为10,000元,使用寿命为10年,按照年数总和法,折旧率如下:第1年:10%;第2年:15%;第3年:20%;第4年:25%;第5年:10%;第6年:5%;第7年:4%;第8年:3%;第9年:2%;第10年:1%根据不同年份的折旧率,每年的折旧额可以分别计算出来。

三、双倍余额递减法双倍余额递减法是一种加速折旧法,它在使用寿命的前几年降低固定资产的价值,以反映其经济效益的流失情况。

计算公式:年折旧额=固定资产净值×双倍余额递减率其中,固定资产净值等于购入价值减去已计提折旧额。

双倍余额递减率是根据资产使用年限的倒数来计算的。

具体计算方法如下:设购入价值为C,预计残值为S,使用寿命为N年,则双倍余额递减率为(2/N)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7

对开四色胶印机J12

1993/6/1

1999/12/1 2000/5/1 2001/5/1 2002/5/1 2003/4/1 2004/1/1

900,767.88

18,766.01

303,781.13

596,986.75

14,999.59

14,999.59

14,999.59

-

-

-

-

583,304.24

378,475.00

60 0.00%

6,307.92

16,000.00

362,475.00

6,307.92

6,307.92

6,307.92

-

-

-

-

54,338.00

60 0.00%

905.63

3,600.00

50,738.00

905.63

905.63

905.63

-

-

-

-

小计

526,361.90

8,772.70

48 0.00%

99.75

2,092.00

2,696.00

-

-

-

-

-

-

-

3 微机W-12

2006/7/1

50,000.00

48 0.00%

1,041.67

12,780.00

37,220.00

1,041.67

1,041.67

1,041.67

-

-

-

-

4 激光照排机W-13 2006/10/1

323,065.00

132 0.00%

291.52

25,960.00

12,520.00

291.52

291.52

291.52

-

-

-

-

73,000.00

132 0.00%

553.03

40,732.00

32,268.00

553.03

553.03

553.03

-

-

-

-

168,000.00

132 0.00%

1,272.73

88,776.00

1993/4/1

1994/3/1 2009/8/1

3,400,000.00

132 0.00%

25,757.58

716,508.56 2,683,491.44

25,757.58

25,757.58

25,757.58

-

-

-

-

5,640.39

132 0.00%

42.73

5,281.14

359.25

-

-

-

-

-

-

51,342.90

60 0.00%

855.72

33,368.00

17,974.90

-

-

-

-

-

-

-

42,206.00

60 0.00%

703.43

13,439.00

28,767.00

703.43

703.43

703.43

-

-

-

-

3 别克林荫大道

4

长安微型车(五菱 小客)

2009/7/1 2009/3/1

-

2,859.00

60 0.00%

47.65

216.00

2,643.00

47.65

47.65

47.65

-

-

-

-

6,000.00

60 0.00%

100.00

280.00

5,720.00

100.00

100.00

100.00

-

-

-

-

117,122.46

0.00%

1,952.04

600.00

600.00

600.00

-

-

-

-

11 电脑w-19

2008/8/1

12,560.00

48 0.00%

261.67

1,446.00

11,114.00

261.67

261.67

261.67

-

-

-

-

12 音响设备一套

1996/11/1

26,000.00

48 0.00%

541.67

21,760.00

-

-

-

6 华硕电脑W-15

2007/8/1

60,000.00

48 0.00%

1,250.00

11,760.00

48,240.00

1,250.00

1,250.00

1,250.00

-

-

-

-

7 华硕电脑W-16

2007/8/1

10,570.00

48 0.00%

220.21

2,064.00

8,506.00

220.21

66,407.00

459,954.90

7,916.98

7,916.98

7,916.98

-

-

-

-

三,电子电 器类

0

1 激光照排机W-10

1999/4/1

150,000.00

48 0.00%

3,125.00

113,140.00

36,860.00

-

-

-

-

-

-

-

2 微机W-11

2004/6/1

4,788.00

79,224.00

1,272.73

1,272.73

1,272.73

-

-

-

-

47,000.00

132 0.00%

356.06

35,281.00

11,719.00

356.06

356.06

356.06

-

-

-

-

75,500.00

132 0.00%

571.97

22,833.00

52,667.00

571.97

571.97

484.85

-

-

-

-

48,000.00

132 0.00%

363.64

21,036.00

26,964.00

363.64

363.64

363.64

-

-

-

-

1,998,000.00

132 0.00%

15,136.36

525,176.68 1,472,823.32

15,136.36

15,136.36

15,136.36

-

-

-

-

22,000.00

132 0.00%

166.67

8,662.00

13,338.00

166.67

166.67

166.67

-

-

-

-

65,135.81

132 0.00%

493.45

57,721.31

7,414.50

-

-

-

-

-

-

-

28,182.39

132 0.00%

213.50

25,986.39

2,196.00

年份: 2010

序号

名称

一,房产类: 1 铺面 2 门市部房屋 3 主厂房 4 主厂房

注意 本表 中带 颜色 的部 分已 设好 公 式, 请勿 改动 。请 使用 前, 先复 制一 个文 件备 份, 再使 用, 以免 不小 心改 动其

购入时间 售出时间

2006-12-1 2002/3/1 2009/7/1 1988/9/1

132 0.00%

4,418.97

583,304.24

-

-

-

-

-

-

-

500,000.00

132 0.00%

3,787.88

259,070.00

240,930.00

3,787.88

3,787.88

3,787.88

-

-

-

-

47,000.00

132 0.00%

356.06

28,296.00

18,704.00

6,371.29

固定资产明细表

4

-

各月折旧额

5

6

7

-

-

-

-

-

-

-

-

-

-

-

-

小计 二,汽车 类:

1 130小货车

2 长安微型车

2002/3/1 2005/12/1

2,455,707.90

8,185.70 1,766,068.55

689,639.35

8,185.70

8,185.70

8,185.70

-

-

-

-

-

-

-

-

-

-

3,162.39

132 0.00%

23.96

88.00

3,074.39

23.96

23.96

23.96

-

-

-

-

小计 五,其他

1 简易货梯T-1 2 纸架 3 教桌 4 办公桌椅 5 乒乓球桌 6 会议桌

1994/6/1 2001/3/1 2000/6/1 2003/12/1 2008/12/1 2009/5/1

1,363.64

31,752.00

148,248.00

1,363.64