计量经济学(庞浩)第五章练习题参考解答

计量经济学(庞皓_第二版)课后习题及答案(1)

Yf 个别值置信度 95%的预测区间为:

∑ ^

^

Yf m tα 2 σ

1+ 1 + (X f − X )2

n

xi2

即

480.884 m 2.228× 7.5325× 1+ 1 + 7195337.357

12 3293728.494

= 480.884 m 30.3381 (亿元)

练习题 2.3 参考解答 计算中国货币供应量(以货币与准货币 M2 表示)与国内生产总值(GDP)的相关系数为

Yˆ2005 = −3.611151 + 0.134582 × 3600 = 480.884 (亿元)

区间预测:

∑ 平均值为:

xi2

=

σ

2 x

(n

−1)

=

587.26862

× (12

−1)

=

3793728.494

( X f 1 − X )2 = (3600 − 917.5874)2 = 7195337.357

测区间(α = 0.05 )。

2.2 某企业研究与发展经费与利润的数据(单位:万元)列于下表: 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

研究与发展经费 10 10 8 8 8 12 12 12 11 11 利 润 额 100 150 200 180 250 300 280 310 320 300

Yˆi = 6.017832 − 0.070414 × 80 = 0.384712 (次)

练习题 2.7 参考解答

美国软饮料公司的广告费用 X 与销售数量 Y 的散点图为

说明美国软饮料公司的广告费用 X 与销售数量 Y 正线性相关,可建立线性回归模型

计量经济学庞皓第二版第五章习题答案

第五章习题答案练习题5.1参考答案(1)因为222()i i Var u X σ=,所以22()i i f X X =,所以取221i iW X =,用2i W 乘给定模型两端,得312322221i i iii i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即22221()()i i i iu Var Var u X X σ==(2)根据加权最小二乘法,可得修正异方差后的参数估计式为***12233ˆˆˆY X X βββ=--()()()()()()()***2****22232322322*2*2**2223223ˆii i i i i i i i i i i i i i i i iW y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223ˆii i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑其中22232***23222,,i ii ii i iiiW X W X W Y XXYWWW ===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y =-=-=-练习题5.2参考答案(1)模型的估计该模型样本回归估计式的书写形式为:22ˆ9.347522+0.637069t= (2.569104) (32.00881)R =0.946423 R =0.945500 F=1024.564 DW=1.790431i i Y X =(2)模型的检验1.Goldfeld-Quandt 检验。

a.将样本X 按递增顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即1222n n ==。

庞皓第三版计量经济学练习题及参考解答(完整版)

百户拥有 家用汽车量(辆) Y 37.71 20.62 23.32 18.60 19.62 11.15 11.24

北 京 天 津 河 北 山 西 内蒙古 辽 宁 吉 林

黑龙江 上 海 江 苏 浙 江 安 徽 福 建 江 西 山 东 河 南 湖 北 湖 南 广 东 广 西 海 南 重 庆 四 川 贵 州 云 南 西 藏 陕 西 甘 肃 青 海 宁 夏 新 疆

5 6 7 8 9 10 11 12 根据上表资料:

2.56 3.54 3.89 4.37 4.82 5.66 6.11 6.23

1678 1640 1620 1576 1566 1498 1425 1419

(1)建立建筑面积与建造单位成本的回归方程; (2)解释回归系数的经济意义; (3)估计当建筑面积为 4.5 万平方米时,对建造的平均单位成本作区间预测。

650 m 2.23 5.4772 1 5.0833 650 m 30.1250

2.4 假设某地区住宅建筑面积与建造单位成本的有关资料如表 2.11: 表 2.11 建筑地编号 1 2 3 4 某地区住宅建筑面积与建造单位成本数据 建筑面积(万平方米)X 0.6 0.95 1.45 2.1 建造单位成本(元/平方米)Y 1860 1750 1710 1690

(1)消费支出 C 的点预测值;

(2)在 95%的置信概率下消费支出 C 平均值的预测区间。 (3)在 95%的置信概率下消费支出 C 个别值的预测区间。

【练习题 2.3 参考解答】 (1)当 X f 1000 时,消费支出 C 的点预测值;

ˆ 50 0.6 X =50+0.6*1000=650 C i i

e2 ˆ2 i n 1 ˆ

2

计量经济学(庞浩)第五章练习题参考解答说课讲解

第五章练习题参考解答练习题5.1 设消费函数为i i i i u X X Y +++=33221βββ式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差项,并且222)(,0)(i i i X u Var u E σ==(其中2σ为常数)。

试回答以下问题:(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

5.2 根据本章第四节的对数变换,我们知道对变量取对数通常能降低异方差性,但须对这种模型的随机误差项的性质给予足够的关注。

例如,设模型为u X Y 21ββ=,对该模型中的变量取对数后得如下形式u X Y ln ln ln ln 21++=ββ(1)如果u ln 要有零期望值,u 的分布应该是什么? (2)如果1)(=u E ,会不会0)(ln =u E ?为什么? (3)如果)(ln u E 不为零,怎样才能使它等于零?5.3 由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

Y X Y X Y X 55 80 152 220 95 140 65 100 144 210 108 145 70 85 175 245 113 150 801101802601101607912013519012516584115140205115180981301782651301859514019127013519090125137230120200759018925014020574105558014021011016070851522201131507590140225125165651001372301081457410514524011518080110175245140225841151892501202007912018026014524090125178265130185981301912705.4由表中给出1985年我国北方几个省市农业总产值,农用化肥量、农用水利、农业劳动力、每日生产性固定生产原值以及农机动力数据,要求:(1)试建立我国北方地区农业产出线性模型;(2)选用适当的方法检验模型中是否存在异方差;(3)如果存在异方差,采用适当的方法加以修正。

计量经济学第三版(庞浩)版课后答案全

第二章之五兆芳芳创作(1)①对于浙江省预算收入与全省生产总值的模型,用Eviews阐发结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/03/14 Time: 17:00Sample (adjusted): 1 33Included observations: 33 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.XCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)③关于浙江省财务预算收入与全省生产总值的模型,查验模型的显著性:1)可决系数为0.983702,说明所建模型整体上对样本数据拟合较好.2)对于回归系数的t查验:t(β2)=43.25639>t0.025(31)=2.0395,对斜率系数的显著性查验标明,全省生产总值对财务预算总收入有显著影响.④用标准形式写出查验结果如下:(0.004072) (39.08196)t= (43.25639) (-3.948274)R2=0.983702 F=1871.115 n=33⑤经济意义是:全省生产总值每增加1亿元,财务预算总收入增加0.176124亿元.(2)当x=32000时,①进行点预测,由上可知Y=0.176124X—154.3063,代入可得:②进行区间预测:先由Eviews阐发:由上表可知,当Xf=32000时,将相关数据代入计较得到:5481.6617—2.0395x175.2325x√1/33+1852223.473/675977068 .2≤即Yf的置信区间为(5481.6617—64.9649, 5481.6617+64.9649)(3) 对于浙江省预算收入对数与全省生产总值对数的模型,由Eviews阐发结果如下:Dependent Variable: LNYMethod: Least SquaresDate: 12/03/14 Time: 18:00Sample (adjusted): 1 33Included observations: 33 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.LNXCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)③关于浙江省财务预算收入与全省生产总值的模型,查验其显著性:1)可决系数为0.963442,说明所建模型整体上对样本数据拟合较好.2)对于回归系数的t查验:t(β2)=28.58268>t0.025(31)=2.0395,对斜率系数的显著性查验标明,全省生产总值对财务预算总收入有显著影响.④经济意义:全省生产总值每增长1%,财务预算总收入增长0.980275%(1)对修建面积与建造单位成本模型,用Eviews阐发结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/01/14 Time: 12:40Sample: 1 12Included observations: 12Variable Coefficient Std. Error t-Statistic Prob.XCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)由上可得:修建面积与建造成本的回归方程为:(2)经济意义:修建面积每增加1万平方米,修建单位成本每平方米削减64.18400元.(3)②再进行区间估量:用Eviews阐发:由上表可知,当Xf=4.5时,将相关数据代入计较得到:1556.647—2.228x31.73600x√1/12+43.5357/0.95387843≤即Yf的置信区间为(1556.647—478.1231, 1556.647+478.1231)第三章1)对出口货色总额计量经济模型,用Eviews阐发结果如下::Dependent Variable: YMethod: Least SquaresDate: 12/01/14 Time: 20:25Sample: 1994 2011Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.X2X3CR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid8007316. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)①由上可知,模型为:②对模型进行查验:1)可决系数是0.985838,修正的可决系数为0.983950,说明模型对样本拟合较好2)F查验,F=522.0976>F(2,15)=4.77,回归方程显著3)t查验,t统计量辨别为X2的系数对应t值为10.58454,大于t(15)=2.131,系数是显著的,X3的系数对应t值为1.928512,小于t(15)=2.131,说明此系数是不显著的.(2)对于对数模型,用Eviews阐发结果如下:Dependent Variable: LNYMethod: Least SquaresDate: 12/01/14 Time: 20:25Sample: 1994 2011Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.LNX2LNX3CR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)①由上可知,模型为:LNY=-20.52048+1.564221 LNX2+1.760695 LNX3②对模型进行查验:1)可决系数是0.986295,修正的可决系数为0.984467,说明模型对样本拟合较好.2)F查验,F=539.7364> F(2,15)=4.77,回归方程显著.3)t查验,t统计量辨别为-3.777363,17.57789,2.581229,均大于t(15)=2.131,所以这些系数都是显著的.(3)①(1)式中的经济意义:产业增加1亿元,出口货色总额增加0.135474亿元,人民币汇率增加1,出口货色总额增加18.85348亿元.②(2)式中的经济意义:产业增加额每增加1%,出口货色总额增加1.564221%,人民币汇率每增加1%,出口货色总额增加1.760695%(1)对家庭书刊消费对家庭月平均收入和户主受教育年数计量模型,由Eviews阐发结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/01/14 Time: 20:30Sample: 1 18Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.XTCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)②对模型进行查验:1)可决系数是0.951235,修正的可决系数为0.944732,说明模型对样本拟合较好.2)F查验,F=539.7364> F(2,15)=4.77,回归方程显著.3)t查验,t统计量辨别为2.944186,10.06702,均大于t(15)=2.131,所以这些系数都是显著的.③经济意义:家庭月平均收入增加1元,家庭书刊年消费支出增加0.086450元,户主受教育年数增加1年,家庭书刊年消费支出增加52.37031元.(2)用Eviews阐发:①Dependent Variable: YMethod: Least SquaresDate: 12/01/14 Time: 22:30Sample: 1 18Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.TCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)②Dependent Variable: XMethod: Least SquaresDate: 12/01/14 Time: 22:34Sample: 1 18Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.TCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid4290746. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)以上辨别是y与T,X与T的一元回归模型辨别是:(3)对残差进行模型阐发,用Eviews阐发结果如下:Dependent Variable: E1Method: Least SquaresDate: 12/03/14 Time: 20:39Sample: 1 18Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.E2CR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)模型为:(3)由上可知,β2与α2的系数是一样的.回归系数与被解释变量的残差系数是一样的,它们的变更纪律是一致的.第五章(1)由Eviews软件阐发得:Dependent Variable: YMethod: Least SquaresDate: 12/10/14 Time: 16:00Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.XCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid12220196 Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)由上表可知,2007年我国农村居民家庭人均消费支出(x)对人均纯收入(y)的模型为:(2)①由图形法查验由上图可知,模型可能存在异方差.②Goldfeld-Quanadt查验1)定义区间为1-12时,由软件阐发得:Dependent Variable: Y1Method: Least SquaresDate: 12/10/14 Time: 11:34Sample: 1 12Included observations: 12Variable Coefficient Std. Error t-Statistic Prob.X1CR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid1772245. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)得∑e1i2=1772245.2)定义区间为20-31时,由软件阐发得:Dependent Variable: Y1Method: Least SquaresDate: 12/10/14 Time: 16:36Sample: 20 31Included observations: 12Variable Coefficient Std. Error t-Statistic Prob.X1CR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid7909670. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)得∑e2i2=7909670.3)按照Goldfeld-Quanadt查验,F统计量为:在α=0.05水平下,份子分母的自由度均为10,查散布表得临界值F0.05(10,10)=2.98,因为F=4.4631> F0.05(10,10)=2.98,所以拒绝原假定,此查验标明模型存在异方差.(3)1)采取WLS法估量进程中,①用权数w1=1/X,成立回归得:Dependent Variable: YMethod: Least SquaresDate: 12/09/14 Time: 11:13Sample: 1 31Included observations: 31Weighting series: W1Variable Coefficient Std. Error t-Statistic Prob.XCWeighted StatisticsR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid8352726. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)Unweighted StatisticsR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Sum squared resid14484289 Durbin-Watson stat对此模型进行White查验得:Heteroskedasticity Test: WhiteF-statistic Prob. F(2,28)Obs*R-squared Prob. Chi-Square(2)Scaled explained SS Prob. Chi-Square(2)Test Equation:Dependent Variable: WGT_RESID^2Method: Least SquaresDate: 12/10/14 Time: 21:13Sample: 1 31Included observations: 31Collinear test regressors dropped from specificationVariable Coefficient Std. Error t-Statistic Prob.C1045682.WGT^21173622.X*WGT^2R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid 1.40E+13 Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)从上可知,nR2=0.649065,比较计较的统计量的临界值,因为nR2=0.649065<0.05(2)=5.9915,所以接受原假定,该模型消除了异方差.估量结果为:t=(11.97157)(-0.972298)②用权数w2=1/x2,用回归阐发得:Dependent Variable: YMethod: Least SquaresDate: 12/09/14 Time: 21:08Sample: 1 31Included observations: 31Weighting series: W2Variable Coefficient Std. Error t-Statistic Prob.XCWeighted StatisticsR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid6320554. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)Unweighted StatisticsR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Sum squared resid19268334Durbin-Watson stat对此模型进行White查验得:Heteroskedasticity Test: WhiteF-statistic Prob. F(3,27)Obs*R-squared Prob. Chi-Square(3)Scaled explained SS Prob. Chi-Square(3)Test Equation:Dependent Variable: WGT_RESID^2Method: Least SquaresDate: 12/10/14 Time: 21:29Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.CWGT^22240181.X^2*WGT^2X*WGT^2R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid 5.10E+12 Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)从上可知,nR2=0.999322,比较计较的统计量的临界值,因为nR2=0.999322<0.05(2)=5.9915,所以接受原假定,该模型消除了异方差.估量结果为:t=(10.70922)(-1.841272)③用权数w3=1/sqr(x),用回归阐发得:Dependent Variable: YMethod: Least SquaresDate: 12/09/14 Time: 21:35Sample: 1 31Included observations: 31Weighting series: W3Variable Coefficient Std. Error t-Statistic Prob.XCWeighted StatisticsR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid9990985. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)Unweighted StatisticsR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Sum squared resid12717412 Durbin-Watson stat对此模型进行White查验得:Heteroskedasticity Test: WhiteF-statistic Prob. F(2,28)Obs*R-squared Prob. Chi-Square(2)Scaled explained SS Prob. Chi-Square(2)Test Equation:Dependent Variable: WGT_RESID^2Method: Least SquaresDate: 12/09/14 Time: 20:36Sample: 1 31Included observations: 31Collinear test regressors dropped from specificationVariable Coefficient Std. Error t-Statistic Prob.C1212308.2141958.WGT^21301839.X^2*WGT^2R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid 2.17E+13 Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)从上可知,nR2=0.911022,比较计较的统计量的临界值,因为nR2=0.911022<0.05(2)=5.9915,所以接受原假定,该模型消除了异方差.估量结果为:t=(13.52507)(-0.151390)经过查验发明,用权数w1的效果最好,所以综上可知,即修改后的结果为:t=(11.97157)(-0.972298)第六章(1)成立居民收入-消费模型,用Eviews阐发结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/20/14 Time: 14:22Sample: 1 19Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.XCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)所得模型为:Se=(0.012877)(12.39919)t=(53.62068)(6.446390)(2)1)查验模型中存在的问题①做出残差图如下:残差的变动有系统模式,连续为正和连续为负,标明残差项存在一阶自相关.②该回归方程可决系数较高,回归系数均显著.对样本量为19,一个解释变量的模型,5%的显著水平,查DW统计表可知,dL=1.180,dU=1.401,模型中DW=0.574663,<dL,显然模型中有自相关.③对模型进行BG查验,用Eviews阐发结果如下:Breusch-Godfrey Serial Correlation LM Test:F-statistic Prob. F(2,15)Obs*R-squared Prob. Chi-Square(2)Test Equation:Dependent Variable: RESIDMethod: Least SquaresDate: 12/20/14 Time: 15:03Sample: 1 19Included observations: 19Presample missing value lagged residuals set to zero.Variable Coefficient Std. Error t-Statistic Prob.XCRESID(-1)RESID(-2)R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)如上表显示,LM=TR2=7.425088,其p值为0.0244,标明存在自相关.2)对模型进行处理:①采纳狭义差分法a)为估量自相关系数ρ.对et进行滞后一期的自回归,用EViews 阐发结果如下:Dependent Variable: EMethod: Least SquaresDate: 12/20/14 Time: 15:04Sample (adjusted): 2 19Included observations: 18 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.E(-1)R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.Durbin-Watson statb)对原模型进行狭义差分回归,用Eviews进行阐发所得结果如下:Dependent Variable: Y-0.657352*Y(-1)Method: Least SquaresDate: 12/20/14 Time: 15:04Sample (adjusted): 2 19Included observations: 18 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.CX-0.657352*X(-1)R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)由上图可知回归方程为:Yt*=35.97761+0.668695Xt*Se=(8.103546)(0.020642)t=(4.439737)(32.39512)由于使用了狭义差分数据,样本容量削减了1个,为18个.查5%显著水平的DW统计表可知,dL=1.158,dU=1.391模型中DW=1,830746,du<DW<4- dU,说明在5%的显著水平下狭义差分模型中已无自相关.可决系数R2,t,F统计量也均达到理想水平.由此最终的消费模型为:Yt=104.9987+0.668695Xt②用科克伦-奥克特迭代法,用EVIews 阐发结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/20/14 Time: 15:15Sample (adjusted): 2 19Included observations: 18 after adjustmentsConvergence achieved after 5 iterationsVariable Coefficient Std. Error t-Statistic Prob.CXAR(1)R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)Inverted AR Roots .63所得方程为:(3)经济意义:人均实际收入每增加1元,平均说来人均时间消费支出将增加0.669262元.(1)针对对数模型,用Eviews阐发结果如下:Dependent Variable: LNYMethod: Least SquaresDate: 12/27/14 Time: 16:13Sample: 1980 2000Included observations: 21Variable Coefficient Std. Error t-Statistic Prob.LNXCR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)所得模型为:se=(0.038897) (0.241025)t=(24.45123) (9.007529)2)查验模型的自相关性该回归方程可决系数较高,回归系数均显著.对样本量为21,一个解释变量的模型,5%的显著水平,查DW统计表可知,dL=1.221,dU=1.420,模型中DW=1.159788<dL,显然模型中有自相关.(2)用狭义差分法处理模型:1)为估量自相关系数ρ.对et进行滞后一期的自回归,用EViews 阐发结果如下:Dependent Variable: EMethod: Least SquaresDate: 12/27/14 Time: 16:18Sample (adjusted): 1982 2000Included observations: 19 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.E(-1)R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid2848090. Schwarz criterionLog likelihood Hannan-Quinn criter.Durbin-Watson stat2)对原模型进行狭义差分回归,用Eviews进行阐发所得结果如下:Dependent Variable: Y+0.012872*Y(-1)Method: Least SquaresDate: 12/27/14 Time: 21:06Sample (adjusted): 1981 2000Included observations: 20 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.CX+0.012872*X(-1)R-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid2882022. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)由上图可知回归方程为:Yt*=-104.9645+6.653757Xt*Se=(197.7928)( 0.304157)t=(-0.530679)( 21.87605)由于使用了狭义差分数据,样本容量削减了1个,为20个.查5%显著水平的DW统计表可知,dL=1.201,dU=1.411模型中DW=1.8222596,du<DW<4- dU,说明在5%的显著水平下狭义差分模型中已无自相关.可决系数R2,t,F统计量也均达到理想水平.由此最终的模型为:(3)对于此模型,用Eviews阐发结果如下:Dependent Variable: LNY1Method: Least SquaresDate: 12/27/14 Time: 22:16Sample (adjusted): 1981 2000Included observations: 20 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.LNX1CR-squared Mean dependent varAdjusted R-squared S.D. dependent varS.E. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)由题目可知,此模型样本容量为20,查5%显著水平的DW统计表可知,dL=1.201,dU=1.411模型中DW=1.590363,du<DW<4- dU,说明在5%的显著水平此模型中无自相关.可决系数R2,t,F统计量也均达到理想水平。

计量经济学(庞皓)课后思考题答案

思考题答案第一章绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

庞皓计量经济学练习题及参考解答第四版

庞皓计量经济学练习题及参考解答第四版目录1.简介2.练习题及解答–第一章:引言–第二章:回归分析的基本步骤–第三章:多元回归分析–第四章:假设检验和检定–第五章:函数形式选择和非线性回归–第六章:虚拟变量和联合假设检验–第七章:时间序列回归分析–第八章:面板数据回归分析–第九章:工具变量法–第十章:极大似然估计3.总结1. 简介《庞皓计量经济学练习题及参考解答第四版》是一本与《庞皓计量经济学》教材配套的习题集,旨在帮助读者巩固和加深对计量经济学理论和方法的理解。

本书第四版相比前三版进行了全面的修订和更新,更加贴近实际应用环境,同时也增加了一些新的内容。

本文档为《庞皓计量经济学练习题及参考解答第四版》的摘要,包含了各章节的练习题及参考解答。

2. 练习题及解答第一章:引言1.什么是计量经济学?计量经济学的研究范围是什么?–答案:计量经济学是运用统计学方法研究经济理论及实证问题的学科。

它主要研究经济学中的理论模型和假设是否能得到实证支持,对经济变量之间的关系进行定量分析和预测。

2.计量经济学中常用的方法有哪些?–答案:常用的计量经济学方法包括线性回归分析、假设检验、面板数据分析、时间序列分析等。

这些方法能够帮助研究者解决实际经济问题,预测经济变量,评估政策效果等。

第二章:回归分析的基本步骤1.请解释什么是回归分析?–答案:回归分析是一种研究因变量和自变量之间关系的统计方法。

通过建立一个数学模型来描述二者之间的函数关系,并利用样本数据对该函数关系进行估计和推断。

回归分析的基本思想是找到自变量对因变量的解释能力,并进行统计推断。

2.利用最小二乘法进行回归分析的基本思想是什么?–答案:基本思想是通过最小化预测值与实际观测值之间的差异,来确定最佳的参数估计值。

也就是说,最小二乘法通过选择一组参数,使得预测值与实际观测值之间的平方差最小化。

3.如何判断回归模型的拟合优度?–答案:拟合优度可以通过判断回归方程的决定系数R2来评估。

计量经济学第五章作业5.7(庞浩版)

作业P174-5.7一、数据及统计描述表1 地区生产总值(Y)与固定资产投资额(X)(单位:亿元)图1 地区生产总值(Y)与固定资产投资额(X)的趋势线LNY图4 (lnY)与(lnX)的散点图二、模型设定从X和Y的趋势线和散点图可以看出地区生产总值与固定资产投资额都是逐年增长的,但增长速率有所变动,可探索将模型设定为以下对数模型:在此模型下:以“地区生产总值”作为被解释变量,以反映地区生产总值的增长;选择“固定资产投资额”为模型的解释变量。

表示截距项,表示地区生产总值对固定资产投资额影响的比例,表示图5 剩余项、实际值、拟合值的图形四、模型检验1、经济意义检验模型估计结果说明,在假定其他变量不变的情况下,地区生产总值与固定资产投资额成正相关关系,这与理论分析和经验判断一致。

2、拟合优度和统计检验1)拟合优度:由表3中数据可以得到,修正的可决系数为,这说明模型对样本的拟合很好。

,t (LNX图6 e2对lnX的散点图由图6可以看出,残差平方对解释变量lnX的散点图主要分布在图形中的下部,因此,模型很可能存在异方差。

Goldfeld-Quanadt检验:表4 样本区间为1980~1987的回归估计结果Dependent Variable: LNYMethod: Least SquaresDate: 11/08/13 Time: 10:00Sample: 1980 1987由表4得到残差平方和为=0.020539,由表5得到残差平方和为=0.055702,根据Goldfeld-Quanadt检验,F统计量为在下,查F分布表得临界值=4.28,因为F=0.36873>=4.28,所以模型不存在异方差。

(2)自相关的检验对样本量为21,、一个解释变量的模型、5%显著水平,查DW统计表可知,1.221, 1.420,模型中0<DW=1.159788< 1.221,显然模型中有自相关。

自相关问题的处理表6 滞后一期自回归估计结果可得回归方程由上式可知=,对原模型进行广义差分,得到广义差分方程表7 广义差分方程输出结果由表7可得回归方程为(0.225636) (0.059767)(6.546389) (15.15879)其中,,。

庞皓计量经济学课后答案第五章

统计学2班第四次作业1、i i i i X X Y μβββ+++=33221⑴222)(i i X Var σμ= 用iX 21乘以式子的两边得: i i i i i i i i i X X X X X X X Y 2233222212μβββ+++= 令i i i X 2μυ=,此时Var(i υ)为同方差:2222222221)(1)()(σσμμυ====i ii i iii X X Var X X Var Var⑵根据最小二乘原理,使得加权的残差平方和最小,使得ii X w 221=即: ∑∑---=)ˆˆˆ(min min 33221222ii i i i i X X Y w e w βββ***12233ˆˆˆY X X βββ=--()()()()()()()***2****22232322322*2*2**2223223ˆii i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223ˆii i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑其中:22232***23222,,i ii ii iiiiW XW XW Y X X Y WWW===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y =-=-=-2、⑴模型:μββ++=X Y 21估计如下:637069.0,347522.921==ββ X Y 637069.0347522.9+=(3.638437)(0.019903) t (2.569104)(32.00881)946423.02=R F=1024.564⑵①Goldfeld-Quandt 法:首先对数据根据X 做递增排序处理。

庞皓计量经济学课后答案第五章

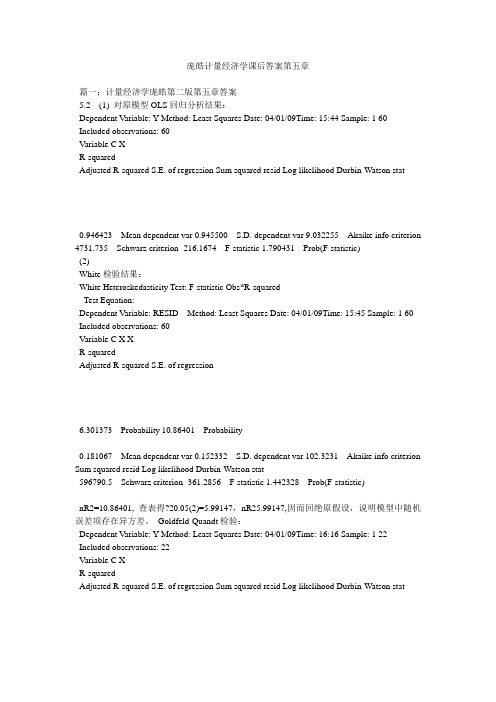

庞皓计量经济学课后答案第五章篇一:计量经济学庞皓第二版第五章答案5.2 (1) 对原模型OLS回归分析结果:Dependent Variable: Y Method: Least Squares Date: 04/01/09Time: 15:44 Sample: 1 60 Included observations: 60Variable C XR-squaredAdjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat0.946423 Mean dependent var 0.945500 S.D. dependent var 9.032255 Akaike info criterion 4731.735 Schwarz criterion -216.1674 F-statistic 1.790431 Prob(F-statistic)(2)White检验结果:White Heteroskedasticity Test: F-statistic Obs*R-squaredTest Equation:Dependent Variable: RESID Method: Least Squares Date: 04/01/09Time: 15:45 Sample: 1 60 Included observations: 60Variable C X XR-squaredAdjusted R-squared S.E. of regression6.301373 Probability 10.86401 Probability0.181067 Mean dependent var 0.152332 S.D. dependent var 102.3231 Akaike info criterion Sum squared resid Log likelihood Durbin-Watson stat596790.5 Schwarz criterion -361.2856 F-statistic 1.442328 Prob(F-statistic)nR2=10.86401, 查表得?20.05(2)=5.99147,nR25.99147,因而回绝原假设,说明模型中随机误差项存在异方差。

计量经济学第五章练习题及参考解答

计量经济学第五章练习题及参考解答第五章练习题及参考解答5.1 设消费函数为i i i iu X X Y +++=33221βββ 式中,i Y 为消费支出;i X 2为个人可支配收入;i X3为个人的流动资产;iu 为随机误差项,并且222)(,0)(i i i X u Var u E σ==(其中2σ为常数)。

试解答以下问题:(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

练习题5.1参考解答:(1)因为22()i i f X X =,所以取221i i W X =,用2iW 乘给定模型两端,得312322221i i i i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即22221()()i i i i u Var Var u X X σ==(2)根据加权最小二乘法,可得修正异方差后的参数估计式为***12233ˆˆˆY X X βββ=--()()()()()()()***2****22232322322*2*2**2223223ˆi i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223ˆi i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑其中22232***23222,,ii ii i ii i iW XW X W Y X X Y W W W ===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y =-=-=-5.2 下表是消费Y 与收入X 的数据,试根据所给数据资料完成以下问题:(1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性;(3)选用合适的方法修正异方差。

(2020年7月整理)庞皓版计量经济学课后习题答案.doc

第二章练习题参考解答练习题资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(0.05α=)。

2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:1995 1996 1997 1998 1999 2000 2001 2002 2003 2004研究与发展经费 10 10 8 8 8 12 12 12 11 11利润额 100 150 200 180 250 300 280 310 320 300 分析企业”研究与发展经费与利润额的相关关系,并作回归分析。

2.3为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2001年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:年份货币供应量(亿元)M2国内生产总值(亿元)GDP1990 1529.31 8598.41991 19349.92 1662.51992 25402.2 26651.91993 34879.8 34560.51994 46923.5 46670.01995 60750.5 57494.91996 76094.9 66850.51997 90995.3 73142.71998 104498.5 76967.21999 119897.9 80579.42000 134610.3 88228.12001158301.994346.4资料来源:《中国统计年鉴2002》,第51页、第662页,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明分析结果的经济意义。

2.4表中是16支公益股票某年的每股帐面价值和当年红利:根据上表资料:(1)建立每股帐面价值和当年红利的回归方程; (2)解释回归系数的经济意义;(3)若序号为6的公司的股票每股帐面价值增加1元,估计当年红利可能为多少?2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street 1。

计量经济学庞浩第三版第五章习题

5.3 (1)Y=179.1916+0.195X (221.58) (0.046) t= (0.809) (15.75)2R =0.895 2R =0.892 F=247.88(2)异方差检验 1.图示法检验500,0001,000,0001,500,0002,000,0002,500,0003,000,000XE 2由散点图可以看出,残差平方和2i e 对i X 大致存在递增关系,即存在单调增型异方差。

2.Goldfeld-Quanadt 检验Y=1111.223+0.4519X (409.58) (0.136) t=(2.72) (3.31)2R =0.52 2R =0.48 F=10.98Y=-654.7683+0.83382X (675.49) (0.103) t=(-0.9693) (8.085)2R =0.87 2R =0.85 F=65.36计算F 统计量F=4134405043053=12.20在05.0=∂下,自由度为(10,10)的F 分布的临界值为)10,10(05.0F =2.97, 即有F=12.20>2.97,所以拒绝无异方差假设,表明模型存在异方差。

3.White 检验由White 检验结果得到2R =0.339450,White 统计量n 2R =31⨯0.339450=10.52,5%显著性水平下自由度为2的χ分布的相应临界值=)2(05.0χ 5.99,因为n 2R =10.52>=)2(05.0χ 5.99,所以拒绝原假设,不拒绝备择假设,表明模型存在异方差。

(3)修正异方差(4)生成序列权w,估计结果为:White检验为:n 2R =31⨯0.120651=3.740181,5%显著性水平下自由度为2的χ分布的相应临界值=)2(05.0χ 5.99,因为n 2R =3.710181<=)2(05.0χ 5.99,所以接受原假设,表明模型不存在异方差。

计量经济学(庞浩)第二版第五章练习题及参考解答

计量经济学(庞浩)第二版第五章练习题及参考解答5.1 设消费函数为i i i i u X X Y +++=33221βββ式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差项,并且222)(,0)(i i i X u Var u E σ==(其中2σ为常数)。

试解答以下问题:(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

练习题5.1参考解答:(1)因为22()i i f X X =,所以取221i iW X =,用2i W 乘给定模型两端,得 312322221i i iii i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即22221()()i i i iu Var Var u X X σ==(2)根据加权最小二乘法,可得修正异方差后的参数估计式为***12233ˆˆˆY X X βββ=--()()()()()()()***2****22232322322*2*2**2223223ˆi i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223ˆi i i i i i i i i i i i i i i i i i W y x W x W y x W x x Wx W x W x x β-=-∑∑∑∑∑∑∑其中22232***23222,,i ii ii i iiiW X W XW Y X X Y WWW ===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y =-=-=-5.2 下表是消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

计量经济学基础第五版答案

计量经济学基础第五版答案【篇一:计量经济学庞皓第二版第五章习题答案】题5.1参考答案22(1)因为var(ui)??2x2i,所以f(xi)?x2i,所以取w2i?1,用w2i乘给定模型x2i两端,得yixu1??1??2??33i?ix2ix2ix2ix2i上述模型的随机误差项的方差为一固定常数,即var(ui1)?2var(ui)??2x2ix2i(2)根据加权最小二乘法,可得修正异方差后的参数估计式为 ??*???*???*?12233??2w???2i***2y?i??ix2??i?w2ix3?**wxi?2iyi??3*w?i*3xi2ix2??w2ix*22i???w2ix*3?i2???**w2ixx?2i3i2??3其中w???2i**2****yi*x3i???w2ix2i????w2iyix2i???w2ix2ix3i?**??w2ix2*2i???w2i x3*2i????w2ix2ix3i?2*2wx?w2i2i2i,*3wx?w2i2i3i,*wy?w2ii2i**x?x?2i2i2**x3i?x3i?3y*?yi?*练习题5.2参考答案(1)模型的估计该模型样本回归估计式的书写形式为:??9.347522+0.637069xyiit=(2.569104)(32.00881)r22=0.945500 f=1024.564 dw=1.790431(2)模型的检验1.goldfeld-quandt检验。

a.将样本x按递增顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即n1?n2?22。

b.分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即?e?e求f统计量为2122?603.0148?2495.84022212495.84?4.1390603.0148给定??0.05,查f分布表,得临界值为f0.05(20,20)?2.12。

?c.比较临界值与f统计量值,有f=4.1390f0.05(20,20)?2.12,说明该模型的随机误差项存在异方差。

(2020年7月整理)庞皓版计量经济学课后习题答案.doc

第二章练习题参考解答练习题资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间(0.05α=)。

2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:1995 1996 1997 1998 1999 2000 2001 2002 2003 2004研究与发展经费 10 10 8 8 8 12 12 12 11 11利润额 100 150 200 180 250 300 280 310 320 300 分析企业”研究与发展经费与利润额的相关关系,并作回归分析。

2.3为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2001年中国货币供应量(M2)和国内生产总值(GDP)的有关数据:年份货币供应量(亿元)M2国内生产总值(亿元)GDP1990 1529.31 8598.41991 19349.92 1662.51992 25402.2 26651.91993 34879.8 34560.51994 46923.5 46670.01995 60750.5 57494.91996 76094.9 66850.51997 90995.3 73142.71998 104498.5 76967.21999 119897.9 80579.42000 134610.3 88228.12001158301.994346.4资料来源:《中国统计年鉴2002》,第51页、第662页,中国统计出版社对货币供应量与国内生产总值作相关分析,并说明分析结果的经济意义。

2.4表中是16支公益股票某年的每股帐面价值和当年红利:根据上表资料:(1)建立每股帐面价值和当年红利的回归方程; (2)解释回归系数的经济意义;(3)若序号为6的公司的股票每股帐面价值增加1元,估计当年红利可能为多少?2.5美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street 1。

计量经济学(庞浩主编)第五章练习题参考解答

第五章练习题参考解答练习题5.1 设消费函数为ii i i u X X Y +++=33221βββ式中,为消费支出;为个人可支配收入;为个人的流动资产;为随机误差i Y i X 2i X 3i u 项,并且(其中为常数)。

试回答以下问题:222)(,0)(i i i X u Var u E σ==2σ (1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

5.2 根据本章第四节的对数变换,我们知道对变量取对数通常能降低异方差性,但须对这种模型的随机误差项的性质给予足够的关注。

例如,设模型为,对u X Y 21ββ=该模型中的变量取对数后得如下形式u X Y ln ln ln ln 21++=ββ(1)如果要有零期望值,的分布应该是什么?u ln u (2)如果,会不会?为什么?1)(=u E 0)(ln =u E (3)如果不为零,怎样才能使它等于零?)(ln u E 5.3 由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题:(1)估计回归模型中的未知参数和,并写出样本回归模u X Y ++=21ββ1β2β型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性;(3)选用合适的方法修正异方差。

YXYXYX558015222095140651001442101081457085175245113150801101802601101607912013519012516584115140205115180981301782651301859514019127013519090125137230120200759018925014020574105558014021011016070851522201131507590140225125165651001372301081457410514524011518080110175245140225841151892501202007912018026014524090125178265130185981301912705.4由表中给出1985年我国北方几个省市农业总产值,农用化肥量、农用水利、农业劳动力、每日生产性固定生产原值以及农机动力数据,要求:(1)试建立我国北方地区农业产出线性模型;(2)选用适当的方法检验模型中是否存在异方差;(3)如果存在异方差,采用适当的方法加以修正。

(完整word版)计量经济学(庞皓)课后思考题答案

思考题答案第一章绪论思考题1。

1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1。

2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善.区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容.2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章练习题参考解答练习题设消费函数为i i i i u X X Y +++=33221βββ式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差项,并且222)(,0)(i i i X u Var u E σ==(其中2σ为常数)。

试回答以下问题:(1)选用适当的变换修正异方差,要求写出变换过程;(2)写出修正异方差后的参数估计量的表达式。

根据本章第四节的对数变换,我们知道对变量取对数通常能降低异方差性,但须对这种模型的随机误差项的性质给予足够的关注。

例如,设模型为u X Y 21ββ=,对该模型中的变量取对数后得如下形式u X Y ln ln ln ln 21++=ββ(1)如果u ln 要有零期望值,u 的分布应该是什么 (2)如果1)(=u E ,会不会0)(ln =u E 为什么 (3)如果)(ln u E 不为零,怎样才能使它等于零由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

Y X Y X Y X 55801522209514065100144210108145708517524511315080110180260110160791201351901251658411514020511518098130178265130185951401912701351909012513723012020075901892501402057410555801402101101607085152220113150759014022512516565100137230108145741051452401151808011017524514022584115189250120200791201802601452409012517826513018598130191270由表中给出1985年我国北方几个省市农业总产值,农用化肥量、农用水利、农业劳动力、每日生产性固定生产原值以及农机动力数据,要求:(1)试建立我国北方地区农业产出线性模型;(2)选用适当的方法检验模型中是否存在异方差;(3)如果存在异方差,采用适当的方法加以修正。

地区农业总产值农业劳动力灌溉面积化肥用量户均固定农机动力(亿元)(万人)(万公顷)(万吨)资产(元)(万马力)北京天津河北1639 .0山西内蒙古辽宁吉林黑龙江山东河南陕西764新疆表中的数据是美国1988研究与开发(R&D)支出费用(Y)与不同部门产品销售量(X)。

试根据资料建立一个回归模型,运用Glejser方法和White方法检验异方差,由此决定异方差的表现形式并选用适当方法加以修正。

单位:百万美元工业群体销售量X R&D费用Y利润Z1.容器与包装2.非银行业金融3.服务行业4.金属与采矿5.住房与建筑6.一般制造业10837.休闲娱乐8.纸张与林木产品9.食品10.卫生保健11.宇航9529412.消费者用品13.电器与电子产品14.化工产品15.五金16.办公设备与电算机17.燃料18.汽车293543由表中给出的收入和住房支出样本数据,建立住房支出模型。

假设模型为i i i u X Y ++=21ββ,其中Y 为住房支出,X 为收入。

试求解下列问题: (1)用OLS 求参数的估计值、标准差、拟合优度(2)用Goldfeld-Quandt 方法检验异方差(假设分组时不去掉任何样本值)(3)如果模型存在异方差,假设异方差的形式是222i i X σσ=,试用加权最小二乘法重新估计1β和2β的估计值、标准差、拟合优度。

表中给出1969年20个国家的股票价格(Y )和消费者价格年百分率变化(X )的一个横截面数据。

国家 股票价格变化率%Y消费者价格变化率%X1.澳大利亚 52.奥地利3.比利时4.加拿大5.智利6.丹麦7.芬兰8.法国9.德国10.印度411.爱尔兰412.以色列13.意大利14.日本15.墨西哥16.荷兰17.新西兰18.瑞典8419.英国20.美国9试根据资料完成以下问题:(1)将Y对X回归并分析回归中的残差;(2)因智利的数据出现了异常,去掉智利数据后,重新作回归并再次分析回归中的残差;(3)如果根据第1条的结果你将得到有异方差性的结论,而根据第2条的结论你又得到相反的结论,对此你能得出什么样的结论表中给出的是1998年我国重要制造业销售收入与销售利润的数据资料试完成以下问题:(1)求销售利润岁销售收入的样本回归函数,并对模型进行经济意义检验和统计检验; (2)分别用图形法、Glejser 方法、White 方法检验模型是否存在异方差; (3)如果模型存在异方差,选用适当的方法对异方差性进行修正。

下表所给资料为1978年至2000年四川省农村人均纯收入t X 和人均生活费支出t Y 的数据。

四川省农村人均纯收入和人均生活费支出 单位:元/人时间 农村人均纯收入X 农村人均生活费支出Y时间农村人均纯收入X 农村人均生活费支出Y1978 1990 1979 1991 1980 1992 1981 1993 1982 1994 1983 1995 1984 1996 1985 1997 1986199819871999198820001989数据来源:《四川统计年鉴》2001年。

(1)求农村人均生活费支出对人均纯收入的样本回归函数,并对模型进行经济意义检验和统计检验;(2)选用适当的方法检验模型中是否存在异方差;(3)如果模型存在异方差,选用适当的方法对异方差性进行修正。

在题中用的是时间序列数据,而且没有剔除物价上涨因素。

试分析如果剔除物价上涨因素,即用实际可支配收入和实际消费支出,异方差的问题是否会有所改善由于缺乏四川省从1978年起的农村居民消费价格定基指数的数据,以1978年—2000年全国商品零售价格定基指数(以1978年为100)代替,数据如下表所示:数据来源:《中国统计年鉴2001》练习题参考解答练习题参考解答(1)因为22()i i f X X =,所以取221i iW X =,用i W 乘给定模型两端,得312322221i i i i i i iY X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即 22221()()i i i iu Var Var u X X σ== (2)根据加权最小二乘法及第四章里()和()式,可得修正异方差后的参数估计式为***12233ˆˆˆY X X βββ=-- ()()()()()()()***2****22232322322*2*2**2223223ˆii i i i i i i i i i i ii ii i iW y x W x W y x W x x W xW xW x xβ-=-∑∑∑∑∑∑∑()()()()()()()***2****23222222332*2*2**2223223ˆii i i i i i i i i i i ii ii i iW y x W x W y x W x x WxWxWx xβ-=-∑∑∑∑∑∑∑其中22232***23222,,i ii ii iiiiW X W XW Y X X Y WWW===∑∑∑∑∑∑******222333i i i i i x X X x X X y Y Y =-=-=-练习题参考解答(1)该模型样本回归估计式的书写形式为2ˆ9.34750.6371(2.5691)(32.0088)0.9464,..9.0323,1023.56i iY X R s e F =+===(2)首先,用Goldfeld-Quandt 法进行检验。

a.将样本按递增顺序排序,去掉1/4,再分为两个部分的样本,即1222n n ==。

b.分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即2122603.01482495.840ee==∑∑求F 统计量为22212495.844.1390603.0148e F e===∑∑给定0.05α=,查F 分布表,得临界值为0.05(20,20) 2.12F =。

c.比较临界值与F 统计量值,有F =>0.05(20,20) 2.12F =,说明该模型的随机误差项存在异方差。

其次,用White 法进行检验。

具体结果见下表White Heteroskedasticity Test: F-statistic Probability Obs*R-squaredProbabilityTest Equation:Dependent Variable: RESID^2 Method: Least Squares Date: 08/05/05 Time: 12:37 Sample: 1 60Included observations: 60VariableCoefficien tStd. Error t-StatisticProb.C X X^2R-squaredMean dependent var Adjusted R-squared . dependent var . of regressionAkaike info criterionSum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson statProb(F-statistic)给定0.05α=,在自由度为2下查卡方分布表,得25.9915χ=。

比较临界值与卡方统计量值,即2210.8640 5.9915nR χ=>=,同样说明模型中的随机误差项存在异方差。

(2)用权数11W X=,作加权最小二乘估计,得如下结果Dependent Variable: Y Method: Least Squares Date: 08/05/05 Time: 13:17 Sample: 1 60Included observations: 60 Weighting series: W1VariableCoefficien tStd. Error t-StatisticProb.C XWeighted StatisticsR-squaredMean dependent var Adjusted R-squared . dependent var . of regressionAkaike info criterionSum squared resid Schwarz criterion Log likelihoodF-statisticDurbin-Watson statProb(F-statistic)Unweighted StatisticsR-squaredMean dependent var Adjusted R-squared . dependent var . of regression Sum squared residDurbin-Watson stat其估计的书写形式为2ˆ10.37050.6310(3.9436)(34.0467)0.2114,..7.7789,1159.18YX R s e F =+===练习题参考解答(1)建立样本回归模型。