070705林园接受红周刊记者采访

浙江经视广告资源册

Ԣ十年努力 十年坚守 思想是灵魂新闻立台 评论强台 财经是特色十年努力 十年坚守 思想是灵魂昙花一现多了,铁树就成了稀罕,急功近利多了,气定神闲就成了坚守。

这十年,我们一直高举着红色的旗帜,在高歌猛进时忧虑,在悲观疑虑中坚持。

我们不仅努力做信息的媒体,而且努力成就思想的媒体,责任的媒体。

新闻立台 评论强台 财经是特色2012年,每晚20:30—23:00《经视新闻》、《消费能见度》、《新闻深呼吸》,两个半小时的特色自制节目带,以多方位、多层次的规模传播,延长了传播链条,构成了浙江经视新一年的传播布局。

同时,一炮打响的《资本相亲会》,多年的老牌节目《证券直播室》、《风云浙商面对面》、《经视看地产》,影响力与日俱增。

我们致力于打造财经节目专业化、目标化和本土化。

我们努力把精英思想解构成百姓的话语体系。

无缝编排 形式创新 效果是王道浙江经视的节目编排(晚间)极具针对性、竞争力,广告采取无缝编排,全部采用“插播”形式,将广告融于节目,用收视粘性提高广告的有效性。

根据频道“三高人群”多的特质,打造22:00-24:00“后黄金时段”,为企业客户的广告套播带来超值效益。

另外,我们还创新开发整半点报时、节假日提醒等独具一格的广告形式,用公益性提高广告的接受度。

品质客户 优化结构 环境是保障多年来,浙江经视的客户结构呈现品牌媒体应有的“品牌广告集中、投放规模趋大、客户数量下降”的特征,广告环境不断优化,客户品质不断提升。

释放频道价值,满足客户需求,媒企品牌,相得益彰。

《经视剧场》《经视剧场》联合冠名(两家)《后宫甄嬛传》《火流星》《我的灿烂人生》《五湖四海》《错嫁》《跑马场》《七点报》《八点报》《七点报》冠名《八点报》冠名目录CONTENTS《资本相亲会》线上线下,精彩纷呈《资本相亲会》冠名《资本相亲会》联合特约《证券直播室》浙江经视“首届最受观众欢迎分析师”评选《证券直播室》冠名《证券直播室》独家特约《风云浙商面对面》《风云浙商面对面》冠名《风云浙商面对面》独家特约《经视看地产》《经视看地产》冠名《经视看地产》独家特约新闻立台评论强台财富梦想风云再起《新闻深呼吸》《新闻深呼吸》联合特约子栏目《“舒”理热点》冠名子栏目《经典评论》冠名子栏目《微言大义》冠名子栏目《对话新闻界》冠名子栏目《舒氏语录》冠名《经视新闻》动车脱轨事故大救援《经视新闻》联合特约子栏目《大家说吧》冠名子栏目《第一现场》冠名子栏目《天天说道》冠名子栏目《经视评论》冠名子栏目《经济前沿》冠名《消费能见度》《消费能见度》冠名《消费能见度》独家特约特殊资源新颖独特P11 P12P12 P13P13 P14 P31P33 P34 P43P44P47P48P17 P19 P20 P20P21 P21 P22 P25P26 P53P54 P56 P58P60 P62 P64P67 P67 P37P39P40各栏目主持人电脑背板节假日提醒气象贴片频道收视提醒整半点报时年度风云浙商评选活动2012年浙江经视晚间节目编排浙江经视2012年度广告刊例价表P69P70 P70 P71 P72 P73 P75P76品质生活幸福起航经/视/能/见/度《新闻深呼吸》是浙江经视着力打造了两年的综合型新闻述评节目。

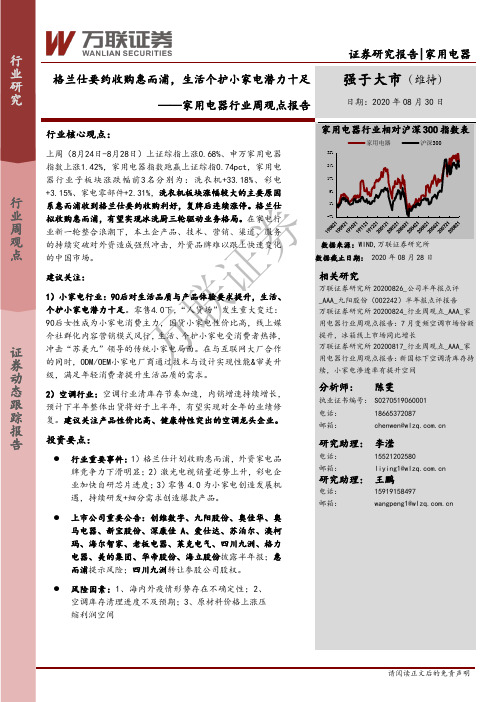

家用电器行业周观点报告:格兰仕要约收购惠而浦,生活个护小家电潜力十足

万联证券目录1、行情回顾 ......................................................................................................................... 3 2、行业重要事件 ................................................................................................................. 5 3、过去一周上市公司重要公告 ......................................................................................... 8 4、投资建议 ....................................................................................................................... 10 5、风险提示 .. (10)图表1:上周家用电器板块上涨1.42%,位列第9 ............................................................ 3 图表2:年初至今,家用电器板块上涨10.31%,位列第18 ........................................... 3 图表3:子板块周涨跌幅(%)情况 ..................................................................................... 4 图表4:子板块PE 估值情况_20200828 ............................................................................... 4 图表5:个股涨跌情况_20200828 ......................................................................................... 4 图表6:过去一周上市公司重要公告 .. (8)万1、行情回顾上证综指小幅上涨,申万家电指数反弹跑赢上涨综指。

纺织服装行业周观点报告:7月纺服零售额同比-2.5%,李宁中报业绩超预期

万联证券目录1、行情回顾 ......................................................................................................................... 3 2、行业重要事件 ................................................................................................................. 5 3、过去一周上市公司重要公告 ......................................................................................... 7 4、投资建议 ......................................................................................................................... 8 5、风险提示 . (8)图表1:上周纺织服装板块涨跌幅位列第10(%) ............................ 3 图表2:年初至今纺织服装板块涨跌幅位列第25(%) ........................ 3 图表3:纺织服装子板块周涨跌幅情况(%) ................................ 4 图表4:纺织服装子板块PE 估值情况_20200814 ............................. 4 图表5:纺织制造三级子板块周涨跌幅情况(%) ............................ 4 图表6:服装家纺三级子板块周涨跌幅情况(%) ............................ 4 图表7:个股周涨跌情况_20200814 ........................................ 5 图表8:过去一周上市公司重要公告 (7)万1、行情回顾上周(8月10日-8月14日)上证综指上涨0.18%、申万纺织服装指数上涨0.76%,上周申万纺织服装指数跑赢上证综指0.58个百分点,在申万28个一级行业指数涨跌幅排第10。

人品心思,三观札记我对人生观、世界观、价值观心得

人品心思,三观札记----我对人生观、世界观、价值观心得品德修养这个栏目开办以来,我一直没有写过非常好的帖子,非常惭愧。

但是我认为一个人的成就,来源于他的思维,一个人的思维又与其人生观、世界观、价值观有很大关系,我想将我对这三观的一些看法,以及自己怎样形成这三观的过程,写出来,与大家共鸣!人的思想不是一天形成的,人的品质不是一天形成的,它与人的一生所经历的事,所接触的人有很大关系,一般都说“这个人怎么样”,“他办事靠得住吗”,其实这是老百姓在评价一个人的为人做事,人的为人做事,就是人的品性,与其所形成的人生观,世界观、价值观有很大的关系。

我已经为人再世38年了,在这个帖子中,我将记录下来我对人生观、价值观。

世界观的认识,不见得就是正确的,所以需要不断吸取正确的,修正错误的。

这个帖子不定期的发上我对人、对事、对价值、对人生、对世界的理解,以及自己对一切事物的思维过程,在此,也希望得到大家的指正。

第一篇:什么是三观,三观是做什么的(第五页)第二篇:价值取向(第十二页)第三篇:世界观--人为什么会害怕(第十六页)第四篇:人没有必要活着(第二十三页)第五篇:隐身草与天上掉馅饼的传说(第二十五页)第六篇:人为什么要走正道(第三十页)什么是三观与三观是做什么的一、三观的概念三观就是人的世界观、人生观、价值观。

从理论体系上它们的相互关系与概念如下:世界观、人生观和价值观三者是统一的:有什么样的世界观就有什么样的人生观,有什么样的人生观就有什么样的价值观。

世界观:人们对世界总的、根本的看法。

由于人们的社会地位不同,观察问题的角度不同,形成不同的世界观。

哲学是其理论表现形式。

作为一个人来说,世界观又总是和他的理想、信念有机联系起来的,世界观总是处于最高层次,对理想和信念起支配作用和导向作用;同时世界观也是个性倾向性的最高层次,它是人的行为的最高调节器,制约着人的整个心理面貌,直接影响人的个性品质。

可以讲,世界观决定一个人的价值观和人生观。

戏说“三个股神”的成长史杨百万、林园、王亚伟

戏说“三个股神”的成长史杨百万、林园、王亚伟2010年11月11日15:44来源:长江商报杨百万(资料图片)林园(资料图片)王亚伟(资料图片)20年前的冬天,尉文渊(上交所第一任总经理)用借来的钱筹建了上交所,从一降生开始,上交所就是一个体制外的野孩子,冒出来自己闯,像其他孩子一样,在成长的过程中生过一些病,犯过一些错,但还是越长越大,越长越健康。

襁褓中(1990年至2000年)--老杨的十年老杨,中国第一股民,上交所还没有成立,人家已经是身家百万,而这些都来源于搬运工式的投资。

也许一切都是机缘巧合,当时的老杨已经年近40,身为仓库保管员的他因为单位丢了一些铜材,成了重点怀疑对象(杨的妻子承包了一家电缆厂)。

尽管后来小偷被抓住了,但是老杨此时已经下定决心辞职。

1988年,国家开放国债市场后,闲来无事的老杨以2000元的资本金参与了国债交易,在那个懵懂的时代,所有的交易都不是电子化的,交易国债和买卖白菜没有根本的区别,同样的国债在不同的地区卖不同的价格。

老杨敏锐的发现了这个套利的机会,他把国债从安徽等地买回来,再到上海卖掉,从中赚取差价。

折腾了大约3个月,老杨就挣到了他人生中的第一个100万元,在上世纪80年代,对多数人来说,万元户都是遥不可及的目标。

渐渐地,老杨的本名被人淡忘,取而代之的杨百万却名动"上海滩"。

3个月后,搬运工式的投资被叫停了,老杨不得不离开了债券市场,转而进入股市,成为了新中国的第一批投资者。

此后的10年是属于老杨的10年,他一路顺风顺水,屡次成功抄底或者逃顶。

2000年10月,以一介平民和一个初中毕业生的身份,他走上中国名校的学术殿堂--北京大学的讲台,为研究生和MBA讲授证券的理念和实务。

至此,老杨在股市上不仅收获了财富,而且收获了此前未曾预料到的荣誉。

与大名鼎鼎的老杨相比,这个人只能用默默无闻来形容,但是两人又有极其相似之处,他们都是利用机制的不完善赚到了自己的第一桶金,此人正是有"中国巴菲特"之称的大林。

林园北大演讲实录(上下)

林园北大投资报告会实录(上)4月21日1、对于林园来说,没有熊市和牛市之分。

在股市这么多年,没有一次赔钱,都是赚钱的。

谢百三:今天请到了中国当今股市最受人们关注,无论在南方还是北方,最受大家尊敬的一位投资者。

他的名字叫做林园。

我们中国巴菲特这本书第一、二章都是介绍他的。

他的传奇的经历很简单。

1989年林园在深圳买了5股深发展,当时深发展股票面值是100元,林园480多元1股买的。

现在,我在广州跟他一起开的讲座,他讲了一个小时,我也讲了一个小时。

会议上,主持人就说我们中国的股神来了,他现在有十个亿。

到底有多少,据我知道不止十个亿。

今天为什么不能录像,大家想想看,这么多钱录像有没有危险呢?所以,今天在这里录音也要经过我们的批准。

林园老师今年年纪不大,他是从一个很穷的,和我们现在同学差不多的境地,经过这十多年的努力,现在成为了中国证券界的传奇人物。

大家知道,他来讲课是非常不容易的。

今年1月底我和他一起在广州开讲座的时候,股市跌得很厉害。

我们两个是坚定不移的看好,我看的是大市,他看的是个股。

他说对于他来说,没有熊市和牛市之分,他买的股票熊市好,牛市也好。

他非常注重对上市公司的调研,他做事情非常踏实。

广州当时的讲座三千元一张票。

我知道大家都是来听他的,今天在这里我们就不要票钱了。

林园老师,今天讲两场,现在一场,晚上还有一场。

林园:我也不是老师,我把自己接近20年的投资故事和投资体会讲一下。

希望带给大家一些启发。

我首先介绍一下自己,89年我们全家人凑了8千元进入股市。

90年年初我就赚到了12万。

当时我是国家的公职人员,92年应该赚到一千万,我就辞职不干了,一直在股市上。

这么多年,没有一次赔钱,都是赚钱的。

每次的投资,一直都是赚钱的。

我对我们做的这个事非常热爱,这里面也有很多的因素。

我觉得最主要的因素可能就是我一直在赚钱。

做别的事我也做过,但是都没有兴趣。

2、股市这个行业时间一定是最主要的。

林园计划用30年复制100个林园,从8000元投资股市起步成为亿万富翁林园:大家都是学生,前两天我参加中央电视台组织的一个节目,他们说大学生是否该炒股?我觉得,大学生现在也应该炒股。

百年一人的微博 新浪微博

百年一人新浪微博(股票投资)新申请了微博,玩玩新的!粉丝这么少呀!标签:转发(2)| 收藏| 评论(50)7月6日17:46 来自新浪微博如果你能像看别人缺点一样,如此准确般的发现自己的缺点,那么你的生命将会不平凡。

学佛第一个观念,永远不去看众生的过错。

你看众生的过错,你永远污染你自己,你根本不可能修行。

你每天若看见众生的过失和是非,你就要赶快去忏悔,这就是修行。

不宽恕众生,不原谅众生,是苦了你自己。

标签:转发(61)| 收藏| 评论(24)7月6日22:06 来自新浪微博不写微博,我好像有点落伍了!加息针对股市这个复杂开放系统影响只是瞬间的,瞬即又回到自身的规律中去!自6.21日发帖以来风格有些变化,没像以前提前很久给出市场见顶的时间,这样我高兴,不代表我不知道!下次发帖的时间是我预计的美国股市见顶的时间!标签:转发(4)| 收藏| 评论(7)7月7日06:45 来自新浪微博我的分时系统给的上午的变盘时间是10点57分,关注!标签:转发(3)| 收藏| 评论(42)7月短期关注石墨烯板块!标签:转发(3)| 收藏| 评论(43)7月7日10:54 来自新浪微博哥很狂,这辈子只佩服一个人,他还不住在地球!标签:转发(9)| 收藏| 评论(69)7月7日18:23 来自新浪微博自从炒股了以后,哥的智商明显降低!别说方向感了,左右都不分了!比如现在是买是卖,是在左面还是右面,说不清啊?笑我,你不一样嘛?!标签:转发(17)| 收藏| 评论(57)7月7日19:57 来自新浪微博(接上文)!忽有一天,哥偶遇一高人,此人自从炒股以后就由精神变得神经了许多!哥诚恳地问及市场方向,此人大笑,小傻瓜!股市永远向右!这都不懂?!标签:转发(11)| 收藏| 评论(33)7月7日23:38 来自新浪微博石墨烯正宗的两个龙头股都在放量上涨,昨天让你们关注这个版块的!标签:转发(1)| 收藏| 评论(29)7月8日10:13 来自新浪微博近期注意王亚伟重仓的股票!找形态好的,要突破的!标签:转发(8)| 收藏| 评论(50)7月8日11:10 来自新浪微博(接前文)!哥很优秀,但哥很郁闷!为啥?股票栽了呗!一日恍惚间来到尼姑庵,突然眼前一亮。

“十三五”渔业亮点连载(上)

4/ 2021年第1期三是增殖放流和海洋牧场建设科学开展。

每年的6月6日,各地都积极开展形式多样的放鱼日活动。

“十三五”期间,全国累计增殖各类水产苗种1559亿尾,举办的各类水生生物增殖放流活动达1万多次,有力地促进水域生态环境修复和渔业资源的可持续利用。

累计创建国家级海洋牧场示范区110个,引领带动全国海洋牧场建设持续健康发展。

四是水生野生动物保护能力提升。

2016年新修订的《野生动物保护法》发布以来,加快相关配套规章制度的制修订工作。

针对长江江豚、中华鲟、中华白海豚、斑海豹等保护旗舰物种,分别出台了7个专门的保护和拯救行动计划。

累计创建国家级水产种质资源保护区535个。

渔业“走出去”取得新成果一是远洋渔业规范有序发展。

科学调控发展规模和节奏,加快渔船装备更新改造,调整优化产业结构,推进远洋渔业转型升级。

全面修订出台《远洋渔业管理规定》,建立远洋渔业企业履约评估制度,加强远洋渔船监督管理,继续“零容忍”严厉打击违法捕鱼,规范有序发展远洋渔业。

二是渔业对外交流合作广泛开展。

全面参与联合国及FAO框架下渔业多边事务,参与9个国际或区域渔业管理组织事务,加入《南印度洋渔业协定》,与毛里塔尼亚、阿根廷、伊朗、塞拉利昂、斐济、瓦努阿图等国建立政府间合作机制,深化与美国、欧盟、澳新等渔业对话机制。

稳妥开展与韩国、俄罗斯、越南等周边国家渔业合作,全面加强涉外周边渔业管理,举办中越北部湾渔业协定成功实施15周年活动,开展中越、中韩、中俄、中老联合增殖放流活动,向菲律宾赠送鱼苗,被写入两国联合公报,得到两国领导人积极评价。

渔业设施装备水平显著提升一是渔船、渔港、安全通信等渔业装备水平不断提高。

沿海省份更新改造国内渔船1万余艘、远洋渔船679艘,为11万余艘渔船配备了安全和通导装备,建成通讯岸台约200座、渔港动态管理系统17个、渔船动态管理系统及灾备中心约50套、渔用航标179个,累计安排建设213个渔港及避风锚地,渔业安全生产保障能力显著提高。

具有中国特色的赫斯曼投资气象图

目 录约翰.赫斯曼和赫斯曼基金 (3)赫斯曼投资气象图 (4)赫斯曼投资气象图落实到中国A股市场 (6)具有中国特色的投资气象图 (6)实证结果 (8)风险提示 (10)图表目录图1 赫斯曼策略增长基金(Hussman Strategic Growth Fund, HSGFX)过往十年表现 (3)图2. 赫斯曼策略全收益基金2002年以来表现 (4)图3. 赫斯曼投资气象图的四种气象及投资基调 (5)图4:上证A股的估值维度(2004.1-2010.9) (6)图5:有中国特色的赫斯曼投资气象图(2004.1-2010.9) (7)图6:A股的投资基调变化(2004.1-2010.9) (7)图7:用赫斯曼投资气象图调仓的实证,净值走势及年度统计(2004.1-2010.9) (9)约翰·赫斯曼和赫斯曼基金约翰·赫斯曼(John Hussman)是美国一位出色的基金管理人,目前执掌着以他自己名字命名的基金管理公司赫斯曼基金(Hussman Funds)。

在从事管理基金的工作前,是美国密歇根大学国际金融和经济学专业的一位教授,主要研究市场效率和信息经济学。

他于1992年获得斯坦福大学的经济学博士学位。

赫斯曼的基金的主要投资方式为买入持有美国市场股票和债券,也包括较少量使用股票卖空,期权以及其他对冲工具。

因为对冲工具的使用,可以把赫斯曼基金归类到对冲基金,和典型的对冲基金不同的是,他们的客户不仅是私人高质量大客户,他的基金也是一个面向大众的以净资产面额出售的共同基金,最低投资仅为1000美元。

赫斯曼基金公司最大的基金是主要投资股票市场的赫斯曼策略增长基金(HussmanStrategic Growth Fund, HSGFX),截止到2010年6月30日,该基金管理的总资产达62.47亿美元,按照目前人民币汇率6.769计算,折合人民币422.86亿元,和中国市场上同类的股票型和混合型基金相比可以算是一个巨型的基金。

采访护士讲话稿

采访护士讲话稿篇一:《我们心中的“最美护士”演讲稿》尊敬的各位领导,各位来宾:下午好!我演讲的题目是:我们心中的“最美护士”如果我是病人,我心中的“最美护士”应该是这样的:当我生命垂危,急需抢救时,护士能毫不犹豫地投入到抢救中,哪怕我浑身沾满污物和充满异味;当我奄奄一息,全身衰竭时,护士能娴熟老练,所有的操作都一次性成功,哪怕是遇到棘手的难题和高发的并发症时;当我病魔缠身,情绪暴躁时,护士能毫无怨言地理解我尖酸刻薄的言行,哪怕是我无意找茬,肆意宣泄;当我不能自理,无依无靠时,护士能情真意切地给予我家人般的温暖和照顾,哪怕我有子有女,却未来照应我;当我离开家人,倍受孤独时,护士能随时随地地陪我聊天说话,释解心结,哪怕是除夕之夜家人团聚之时;当我对疾病一知半解,胡思乱想时,护士能循循善诱地给我讲解疾病知识,指导康复技巧,哪怕我对治疗方案无理抵触排斥时;当我疾病预后不佳,悲观失望时,护士能耐心细致地开导我,竭尽全力为我进行康复锻炼,提高生活质量,哪怕我自己都自暴自弃,极不配合时;当我长期因病致贫,经济拮据时,护士能心怀同情,想方设法帮我寻求爱心支持,解我后顾之忧,哪怕我事事斤斤计较,自私自利。

如果我是医生,我心中的“最美护士”应该是这样的:当病人需要抢救时,护士能急救得力、严密监测、准确判断,医护配合默契,争分夺秒,为病人赢得时间,挽回生命;当我诊断疾病,分析病情时,护士能及时观察病情,第一时间提供重要的、细微的病情信息;当病人治疗方案执行时,护士能主动与我共同商讨病情,给病人实施更科学、更合理的专科护理;当我开具医嘱处方时,护士能替我把把关,避免一些失误;当医患之间存有误解猜疑时,护士能协调沟通,缓和矛盾,澄清事实;我是护士,我心中的“最美护士”是这样的:恪守职业道德、尊重生命、爱岗敬业、善待病人、严谨慎独、精益求精,同事间取长补短,互帮互助互学互敬,使我们的病人承受最小的痛苦,恢复到最佳健康水平。

护士职业访谈报告范文

护士职业访谈报告范文篇一:护士访谈记录地点:二病区示教室访谈记录时间:2021年10月10日谈话人:王春丽职务:护士长谈话对象:章媛护士长说:“到我们科已经快两个星期了,工作还习惯吗?”我说:“恩老师们对我挺照顾的,因为轮转时没有转过内科,刚开始可能有点不习惯。

护士长说:“ 二病区大内科为了诊疗心血管血管疾病而设置的一个临床科室,治疗的疾病包括心绞痛、高血压、猝死、心律失常、心力衰竭、早搏、心律不齐、心肌梗死、心肌病、心肌炎、心肌梗塞等心血管疾病。

心内科的病人一般起病急骤,护士要随时监测生命体征,一定要动作灵敏,做好抢救病人的准备。

我说:“. 进了心内科才知道什么是生命的可贵,也体会到了救死扶伤的真正意义。

来的时候患者症状剧烈,胸疼大汗,恶心呕吐,这个时候作为护士,处理速度是关键。

我几乎是小跑干活,每一个患者所作的第一件事就是测量生命体征,监测血压、心率、血氧、呼吸,立即建立静脉通道,吸氧治疗。

我深刻认识到自己的临床经验不足,问我会加强理论和实际操作能力,将两者之结合,更好的服务病人。

护士长说:“恩,能认识自己的不足,并能决定继续学习和改变时件好事,在二病区轮转还有好几个月,期待你跟好的成绩!篇二:护士访谈报告护士职业深度访谈报告——By 谢秀莲江素云李汉渠护士访谈报告访谈时间 .................................................................. .. (4)访谈方式 .................................................................. .. (4)访谈地点 .................................................................. .. (4)被访谈人 .................................................................. .. (4)访谈人 .................................................................. (4)受访者个人信息 .................................................................. .. (4)采访目的 .................................................................. .. (4)工作篇........................................................................................................................................ . (5)一、工作时间及工作内容 .................................................................. . (5)二、休息、休假时间 .................................................................. (7)三、资格证书与职业培训 .................................................................. . (7)四、考核与晋升 .................................................................. .. (9)五、薪酬与福利 .................................................................. (11)六、劳动合同与工会组织 .................................................................. .. (13)七、与上级、同事及病患之间的关系 .................................................................. (14)八、职业病 .................................................................. .. (16)九、职业生涯规划与自我提升 .................................................................. (16)生活篇................................................................... ..................................................................... .. (18)十、衣食住行 .................................................................. . (18)十一、娱乐 .................................................................. .. (18)十二、与家人的关系 .................................................................. . (19)十三、工作与生活的平衡 .................................................................. .. (19)十四、对自己的工作的态度 .................................................................. . (20)访谈总结 .................................................................. ..................................................................... .. 20访谈时间2021年4月17日访谈方式面谈、QQ访谈访谈地点东莞市塘厦人民医院被访谈人潘小姐,大专学历护士专业,现任东莞市塘厦镇人民医院内科护师访谈人华南师范大学经济与管理学院 10人力资源管理专业:谢秀莲、江素云、李汉渠受访者个人信息潘丽萍,女,狮子座,广西百色人,大专学历,2021年毕业于广东医学院护理专业。

第六章羊群行为

二、社会压力

• 对于羊群行为现象之所以产生的另一个解 释就是我们常常收到来自社会各方面的压 力,这种压力迫使我们服从社会规范。 • 所罗门.阿什(1952)的实验,发现从众行 为。 • 83%的人有从众行为。

三、对权威的服从

• 导致羊群行为产生的另一个原因是对权威的盲从。 人们常常盲目服从于权威但同时却没有意识到自 己的行为正是服从权威的结果。 • 斯坦利.米尔格拉姆(1974)于1964年在耶鲁大 学进行了一项关于权威对人们行为的影响力的实 验。 • 罗伯特.希勒认为(2001)对斯坦利.米尔格拉姆 实验结果的另一个解释是,经验让人们相信专家 的可靠性:当专家说某件事是对的时,虽然人们 明知专家的说法同事实不符,人们仍然常常相信 他说的很可能就是对的。

第一节 羊群行为现象

• 沃德.汉森与丹尼尔.帕特勒(1996)对消费 者网上购物的研究显示,消费者在网上选 择商品时存在明显的羊群行为。 • 通过严格筛选在10个星期内挑选出了27对 除了已往销售量外本质上相同的软件。 • 以以前已经被下载的次数作为衡其在网 上受欢迎程度的指标。 • 他们设立了下载率的四个比例:0%、25%、 50%、100%。

第六章 羊群行为

• 1995年,研究管理的两位美国专家迈克尔. 特里希与弗雷德.威尔赛莫出版了一本管理 方面的著作《市场领导者约束》。该书出 版之后,这两位作者偷偷的在美国各地的 书店里购买了50000册。由此该书的销量居 高不下。 • 人们的决策常常走向一致,我们称为羊群 行为。

• 例如,1976年美国总统选举争夺候选人资 格的预选中,当时并不知名的民主党人士 卡特将精力集中在最先开始投票衣阿华州, 结果赢得了民主党的党内提名。 • 人类社会中存在的一个基本现象是经常相 互交流的人群的思维非常地相似。

“十三五”渔业亮点连载(下)

4/ 2021年第2期我国渔业走出去成效显著“十三五”以来,全国渔业系统牢固树立创新、协调、绿色、开放、共享的发展理念,以提质增收、减量增效、绿色发展、富裕渔民为目标,坚持服务渔业转型升级、服务“走出去”战略,服务国家外交大局,积极推进渔业对外合作,取得显著成效。

一是周边渔业合作开创新局面。

稳妥开展周边国家渔业会谈,全面加强涉外渔船管控,妥善应对和处置渔业纠纷,为维护渔业利益和海洋权益奠定基础。

目前,《中韩渔业协定》执行平稳,渔业生产秩序持续好转,两国联合开展黄海渔业资源增殖放流,渔业关系日益密切。

中越双方在《中越北部湾渔业协定》框架下开展卓有成效的合作,双方成功举行3次联合增殖放流活动,被写入两国政府联合公报,《中越北部湾渔业协定》于2019年6月到期,双方总结并高度评价《协定》实施15周年取得成果,就续签《协定》形成共识。

中俄两国在渔业协定框架下就边境水域渔业资源养护、海洋捕捞、实施打击非法、不报告和不管制捕捞协定等方面合作顺利,两国渔业关系步入历史最好时期。

我国向菲律宾赠送鱼苗写入两国政府联合声明,中菲“小鱼苗、大外交”受到两国领导人高度肯定,有力促进菲律宾渔民就业增收,为维护南海稳定做出贡献。

与澜湄国家建立澜湄流域水生态养护交流合作机制,组织开展水资源生态养护国际合作。

深化与马来西亚、文莱等国家渔业合作,取得较好成效。

二是双边渔业合作取得新进展。

“十三五”期间,积极配合“一带一路”倡议实施,加强与重点国家渔业合作。

截至2020年底,我国与美国、欧盟、挪威、加拿大、澳大利亚、新西兰等重要渔业国家建立高级别对话机制,并与亚洲、非洲、拉美等区域多个国家开展双边渔业合作。

习近平总书记见证签署中国—毛里塔尼亚渔业混委会会议纪要,李克强总理见证签署中欧蓝色伙伴关系宣言,胡春华副总理见证签署中国—巴布亚新几内亚渔业合作备忘录。

组织召开中国南太平洋岛国农业部长会议和渔业合作论坛,并签署《楠迪宣言》。

三是多边渔业合作迈出新步伐。

银发经济: 我们什么时候可以退休

2721 2679 2554 2543 2731 2690 2710 2551 2550 2447 2226 2102 1849 1783 1733 1715 1776 2064 2230 2052 2050 2196 2374 2508 2445 2396 2374 2250 2113 2120 2098 2052 2057 2028 1934 1827 1765 1696 1641 1594 1588 1612 1581 1591 1604 1587 1588 1600 1635 1640 1687 1655 1786 1723 1523 1465 1200 1062 956 902

养老支柱 你能有几个呢?

养老支柱

一养老支柱

➢ 1. 基本养老保险

或 社会福利制度下的基本养老

养老支柱

二养老支柱

➢ 1. 基本养老保险 ➢ 2. 企业/职业年金

养老支柱

三养老支柱

➢ 1. 基本养老保险 ➢ 2. 企业/职业年金 ➢ 3. 个人养老金

养老支柱

四养老支柱

➢ 1. 基本养老保险 ➢ 2. 企业/职业年金 ➢ 3. 个人养老金 ➢ 4. 商业年金类保险

老龄化社会带来的问题

1. 失业率

更多的人口创造了更多的劳动力供应,但也创造了更多的需求,就业市场会很灵 活,也可以让工资水平迅速调整

反之,劳动力市场僵化,工资结构不合理。企业最低工资太高和失业福利,导致 创业公司减少,就业岗位减少,反而伴随着失业率上升。

低生育率,往往伴随着高失业率。

银发经济

老龄化社会

银发经济

老龄化社会

7. 制造业 粗放的分为耐消品和快消品的制造业 耐消品,比如汽车等,会大量减少。因为大多数人购买耐消品的年龄是 25-45岁。 快消品,比如服装,日用品,仍会活跃,而且老龄化下,医疗快消品可 能会更加活跃。

Logitech

Logitech一般要求如下:1.盡量用圓截面流道,三板時用”U”形;2.精定位用側裝的;3.要裝計數器;4.要裝電磁限位開關;5.復位杆(RP)上加裝彈簧後下面還要再加優力膠;6.滑塊壓板及耐磨板等零件用SKD61加石墨棒,斜銷導向塊用黃銅;7.水管接頭用PT1/4,并要沉入模板;8.澆口套的球面半徑在250T以下時用R13;9.組立圖要有氣泡球及明細表;10.GATE要有局部放大詳圖;11.產品基準要作入子,且基準邊為線割邊;12.KO孔要加頂出柱.4.6.2冷卻改善案例分析Model – Addax 上蓋原先的設計–改良后的設計-Model – Dickens Cap RTL 版本里的原始設計-商業版本里改良后的設計Model – Cocoon A top case 原先設計–改良后設計 –Model – Cocoon A bottom case 原先設計 –改良設計–4.6.3.建議安裝高溫絕緣板.4.6.4.標準的水嘴或快速接頭.和成型厂确认哪种类型更适合安裝.4.6.5.水管和接頭的間距P=30 mm4.6.6.公模, 入子和螺絲之間的距離D = min. 5 mm, D2= 15 mm4.7結構設計案例分析4.7.1.斜銷目前設計模具設計指導Rev PA2Mold Technology Development EngineeringMay/28/2004Logitech Far East Ltd.CONFIDENTIALRevision historyRev Description Originated or Modified by Date RCN# Approval DateSuChiu May/28/’04 Eric released JonathanPA2 Initial1. 產品規格和縮水率.................................................................................................错误!未定义书签1.1 產品規格:............................................................................................................................................1.2 縮水率:..............................................................................................................................................2. 模具要求:..............................................................................................................................................2.1 模具類型 – 依模具結構而分............................................................................................................A.兩板模........................................................................................................错误!未定义书签B.三板模........................................................................................................错误!未定义书签2.2 模具類型 – 依射出或澆道來分........................................................................................................A.熱澆道........................................................................................................错误!未定义书签B.冷澆道........................................................................................................错误!未定义书签2.3 模具大小要求:..................................................................................................................................2.4 支撐柱:..............................................................................................................................................3. 分型線:..................................................................................................................................................3.1 做按鍵的排氣入子..............................................................................................................................4. 基本特征.................................................................................................................错误!未定义书签4.1 灌嘴:...................................................................................................................................................4.2 澆道:...................................................................................................................................................4.2.1. 形狀:...........................................................................................................................................4.2.2. 大小:.........................................................................................................................................4.3 冷料井:.............................................................................................................................................4.4 澆口:.................................................................................................................................................A.按鍵的側澆口............................................................................................................................B.上蓋和下蓋的潛伏式澆口........................................................................................................4.5 排氣:.................................................................................................................................................4.5.1. 排氣面的深度(入子或氣道)....................................................................................................4.6 冷卻:.................................................................................................................................................4.6.1. 冷卻分析數據.............................................................................................................................4.6.2 冷卻改善案例研究.....................................................................................错误!未定义书签4.6.3. 建議安裝高溫絕緣板.................................................................................错误!未定义书签4.6.4. 標準的水嘴或快速接頭.............................................................................错误!未定义书签4.6.5.水管和接头的間距.....................................................................................错误!未定义书签4.6.6. 公模, 入子和螺絲之間的距離..................................................................错误!未定义书签4.7 結構設計的案例研究.........................................................................................错误!未定义书签4.7.1. 斜銷.............................................................................................................错误!未定义书签4.7.2 滑塊...............................................................................................................错误!未定义书签4.8 頂出:...................................................................................................................错误!未定义书签4.8.1. 建議拔模斜度 :..........................................................................................错误!未定义书签4.8.2. 要考慮到三個KO孔...................................................................................错误!未定义书签4.8.3. 頂出步驟通常只有一步. 下蓋要用兩步..................................................错误!未定义书签4.8.4. 樹脂開閉器.................................................................................................错误!未定义书签4.9 合模:...................................................................................................................错误!未定义书签4.9.1. 頂出系統回位方法.....................................................................................错误!未定义书签4.9.2.错误!未定义书签。

林园的家庭背景

林园的家庭背景

1989年底,林园说他在88.45元买入深发展股票,之后反复买卖此只股票,几个月后赢利12万元。

一一不知哪里有原始资料,8000元几个月能赢利12万?

1990年-1992年,林园称自己收集大量原野、锦兴、琼民源、深华新等的原始股,上市后均翻了十几倍,到1992年,其股票市值已超过1000万元。

1993年-1994年,上证指数在跌到300多点的谷底后开始反复盘升,林园称自己此时以1000万元入市。

一一1992年赚到1000万就成功逃顶,300点又全面抄底,也许是水平,也许是运气,也许...

1995年-1998年,林园称自己在此期间的主力品种为深发展和四川长虹,几年下来,盈利水平一直在9倍左右。

—一长虹和深发展确实在此期间上涨9倍,但他竟然如此惊人地从最低持有到最高...

1999年-2001年,林园称自己在股市边打边撤,当2001年初上证指数到2100点的时候,他已经全线撤离A股市场。

2003年底,林园重回A股市场,据称,截止去年底,其市值已超过4亿元。

亿安科技作手博客全集1

亿安科技作手博客全集1-缠丝辈版带精彩回复1. 博客落成,多谢各位 (4)2. 教你炒股系列1:中枢震荡预判的作用及解盘 (4)3. 咳嗽,咳嗽 (5)4. 今天问题汇总及解答,请网友参阅 (6)5. 加息是国家战略!有些代价是不得不付出的,踩着尸骨迎接新的牛市(1) (22)6. 加息是国家战略!有些代价是不得不付出的,踩着尸骨迎接新的牛市(2) (23)7. 无题 (24)8. 12/27,只剩下一个年K 线收盘点位 (24)9. 2 快速说两句 1 (25)10. 做多无悔 (25)11. 霸王硬上弓 (26)12. 无量鏖战 (26)13. 满堂红,中小板引领主板前行 (27)14. 请全体散户看看 (28)15. 心寒 (28)16. 空头,你们难道只能靠嘴巴来赢本ID (29)17. 最后一天了,下午本ID 舒舒服服坐轿看戏,各路大小牛人辛苦了 (29)18. 祝福大家顺便公告 (30)19. 汉奸,滚出中国! (31)20. 答疑(2011 第一期) (32)精选回复: (32)21. 继续答疑-到凌晨3 点 (70)精选回复: (70)22. 公告 (87)23. 教你炒股系列2:中枢的经典形态(1)-三角形形态的动力系统及操作 (87)精选回复:.......................................................................................................................9024. 请一定远离所有借股票收费的人.................................................................................. 92精选回复:.. (93)25. 解答一个问题 (93)精选回复: (94)26. 坠石化利剑,剑指2876 (95)精选回复: (98)27. 重要公告 (98)28. 最近市场走势预判(非本ID 的剧本,是哪里的,暂不便透露) (98)29. 快休息吧,一会还要战斗 (99)30. 教你炒股系统3:给各路亲人和伪大小牛人上一课,看不懂昨天分段的都进来! (99)精选回复: (101)31. 市场从来不会有眼无珠 (102)32. [转载]震荡前行、多空齐杀 (103)33. 突然好像明白了 (105)34. 所有对分段有异议的请过来,包括校长 (106)35. 短跑运动会 (108)精选回复: (108)36. 短跑运动会参赛选手近期策略 (120)精选回复: (122)37. 各位今天爽了没有 (124)精选回复: (126)38. 周末应该安排点什么 (126)39. 扁鹊的哥哥们 (127)精选回复: (127)40. 休博两周,出去疗养 (128)41. 车来了,各位保重吧 (129)42. 无题 (129)43. 第二天,依旧无题 (131)44. 刀光不是月光,变盘点临近 (131)45. 走势太无聊,为什么本ID 一卖就跌?一买就涨? (132)精选回复: (132)46. 公告 (133)47. 中国啊,我的中国 (133)48. 公告:本ID 完美完成此次来网上闹的任务之一 (134)精选回复: (136)49. 周末消息一箩筐---持续更新 (138)精选回复: (138)50. 梦话连篇 (153)精选回复: (153)51. 有的回忆是种幸福,有的回忆是种残忍,关键是你的回忆是什么? (157)精选回复: (158)52. 扯皮般说几句 (170)53. 今日最后一文,无题 (173)精选回复: (174)54. 重要公告 (182)精选回复: (183)55. 今日大盘走势完全分类范本 (186)精选回复: (189)56. 大幅度震荡,多空齐杀,小级别背驰引发大级别转折 (193)精选回复: (200)57. 大盘终现幺蛾子事件频发,快哉! (215)精选回复: (223)58. 本ID 严重预告 (229)59. 严重抗议:房产税,无论是什么目的,都是无理 (230)精选回复: (231)60. 本ID 从天涯一路被攻击至今天的原因----完全分类范本 (233)精选回复: (234)61. 2695 点,短线关键 (236)精选回复:.....................................................................................................................23962. 看来各位的分段问题真的很严重................................................................................ 249精选回复: (253)63. 每日一线段的幺蛾子事件继续 (256)精选回复: (260)64. 有这么调控房价的吗 (266)精选回复: (269)65. 今天的关键是站稳2736 (273)精选回复: (274)66. 该来的都来了 (275)精选回复:.....................................................................................................................27667. 教你炒股系列4:当下走势再研判............................................................................. 280精选回复: (290)68. 节奏爽了才是真的爽 (308)精选回复: (311)69. 无题 (312)精选回复:.....................................................................................................................31370. 教你炒股系列5-未来学习什么和方向....................................................................... 314精选回复: (317)71. 关于“亿安科技作手”这个马甲的再释疑: (324)精选回复: (325)72. 先灭左派,顺手右派 (327)精选回复:.....................................................................................................................33273. 教你炒股系列6(加课)---线段划分的完美标准...................................................335精选回复: (343)74. 公告 (347)75. 提前恭贺新禧,并告博客停业8 天 (348)精选回复: (348)76. 热点开始蔓延,阳光下哪有什么新鲜事 (349)精选回复: (352)77. 短线关键--5 日线 (361)精选回复: (364)78. 中线关键-34 日线 (369)精选回复:.....................................................................................................................37279. 教你炒股票系列7-缠中说禅理论有成为“伪论”的风险.......................................373精选回复: (377)80. 缺口处理的方法 (380)精选回复: (381)81. 抱歉,解盘晚了 (386)精选回复: (388)博客落成,多谢各位19:10:40)自天涯开贴后受到诸多因素影响,考虑再三,决定在天涯开贴的同时,开通博客,感谢各位推荐的博客网站,最后选择新浪也没有的原因,仅仅是方便。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 林园:为2009年培育种子,换仓抛出招行进深发展2007-7-7 14:10:53■红周刊记者江红霄张宇林园最近又在媒体以及一些财经论坛中频频露面了。

本周二,中央电视台“经济半小时”对其做了一个专题节目,与此同时,专门写其投资理念和方法的《中国股神:林园炒股秘籍》一书,也在各大新华书店上架。

作为《红周刊》的荣誉顾问之一,林园在去年年底停写“林园股语”专栏时,曾特别申明自己为了《备战牛市中期》,要远离媒体(参见2006年第50期《厉兵秣马,备战牛市中期》),为何如今重新高调出场?7月3日,林园在国贸附近一家券商的大户室再次接受了《红周刊》独家专访。

一年半以前,本轮大牛市启动之初,也是在这家券商的一间大户室里,记者第一次采访了林园(参见2006年第9期《树立中国股市赚钱的标准》)。

彼时林园的名声刚刚在媒体上初露锋芒。

与一年半前见到的林园相比,此时的林园所在的大户室面积更大了一些,身边追随他的投资者人数多了一些,而他身上穿的衣服也越来越花哨,蓝底白花的短袖衬衫让林园看上去比实际年龄年轻不少。

“我现在什么都不缺,除了年轻。

”林园笑着这样解释到。

做人不能光顾自己《红周刊》:为什么你最近又开始高调出场?有人推断你高调出场的动机就是为了私募。

林园:如果有人这么说,就让他们这么说去吧,反正嘴长在别人身上,我不会跟他们计较这些的。

《红周刊》:今年3月你在深圳成立了自己的投资公司,发了自己的信托产品。

记得去年3月你第一次接受我们采访时,还明确地说过做私募只能使自己的态变坏,因此不会做私募。

后来为什么想法发生了改变?现在感觉如何?林园:之所以后来又做了私募,是因为一次青岛信托的老总对我说:“你不应该自己一个人赚大钱,而应该让更多的人赚到钱。

”这句话对我触动很大,做人不能光顾自己,还要回报社会。

做了私募后,我发现和自己做的差别也不大,因为买我信托产品的大多数还是熟人,而且我还是做我以前熟悉的股票,毕竟中国就这么多好股票。

只不过做私募的时候,根据市场和公司的经营状况变化,在配比的量上有所区别。

《红周刊》:据我们了解,这份信托产品的收益率3个月以来达40%多,而有的同期发行的信托产品,收益率到达了60%多。

林园:由于这个信托产品基本上都是周围的朋友在买,而且基本上是买了就不打算赎回的,所以我没有感觉到有太大的压力。

18个月后你可以对比其他私募和我的信托产品的收益率,将会很不一样,短期内则很难比较。

为2009年培育“种子”《红周刊》:我们帮你算过,2005年3月初你在《红周刊》推出的100万组合,如果持股不变的话,现在已经370多万,几乎翻了3倍,尤其是在“5.30”大跌后,大盘跌了11%,你的市值损失不过百分之一。

这其中的关键因素是什么?林园:应该说这个结果也是我没有想到的,不过,就像我去年3月接受你们采访时说的,建立这个组合的保守目标是“12个月内不赔本,3年内翻一番”。

我从来不对盈利进行预测,买入的时候,我想得更多的是最坏的结果。

股市有一条内在的规律,就是上涨时间非常少,并且难以准确预测,所以,投资者盈利与否,不仅仅在于对上市公司确定性的把握,还在于对当前市场气氛和公司盈利水平的正确认识。

树立中国股市的赚钱标准不是靠运气去实现的,最重要的是凭自己的实力。

《红周刊》:自从你提出备战牛市中期以来,这段时间你是怎样操作的?现在是继续采取“乌龟政策”满仓持有,还是积极换股?林园:当然还是满仓持有了,这是牛市初期到中期的一个最基本的策略。

不过,目前我的持有品种跟去年的还不完全一样。

从今年2月份开始,我对整个资产进行了重新配置,并计划用12个月从A股退出30%。

到目前为止,已经退出了10%,转移到一些未来可能上市的优秀公司中。

为什么要考虑退出呢?因为我要对未来三年进行“布阵”,就要强迫自己退出,我要用退出的钱培育下一个三年的“种子”。

现在你们看到我在不停地赚钱,这其实是表面现象,这些赚钱的品种都是我2003年播下的“种子”。

我给企业算账经常算三年,锁定前三年的利润,把握后三年的利润,现在已经要为2009年培育“种子”了。

到了2009年,我最坏的打算是资产在现在的基础上再涨50%,这是肯定能够做到的。

你们可以到2009年的2月份,再看看我说的是否能得到验证。

牛市的尾声还远没有到来《红周刊》:最近市场调整的幅度还是非常厉害的,你还认为当前的市场处于牛市中期吗?林园:牛市中期的一个很重要的特征就是热点不断在蔓延,但是否蔓延到了阶段性的极致就很难说了。

因为牛市中期的蔓延可能会持续很长一段时间,它不是某一个时间点的概念,比如美国的牛市中期持续了十几年还没有结束。

在牛市中期,尽管市场还是不断地调整,但很多股票都还会有一波行情,这跟公司的质地很有关系。

譬如,尽管ST股和题材股都会上涨,但从6至10个月较长的周期看,还是好公司的股票涨势更好。

到了牛市中期,就要根据市场行情增加小盘股的配置。

从去年6月份开始,我已经提前按照这个思路做了调整,加大了小盘股的配置比例。

现在的市场也已经验证了小盘股能够涨得更多。

可以说,牛市的尾声还远远没有到。

真正到牛市末期的时候,不管是题材股还是蓝筹股,都会大幅度上涨,但今年上半年的行情显然主要还是题材股上涨,体现的还是牛市中期热点蔓延的特征。

看得到的风险不叫风险《红周刊》:与去年的投资组合相比,今年做了哪些改变?林园:我去年持有的仓位基本上没有大的变动,没有增加新的股票,仅仅卖出了部分招商银行,换成了深发展。

因为深发展的股本可能是银行股里面最小的。

像我以前拿的丽江旅游、江中制药等也是小盘股,基本也没有动。

黄山旅游也算是小盘股,我也一直比较看好,而且这家公司比丽江旅游的赚钱能力还强。

至于说怎么选择小盘股,我一般不按行业选择,而是找盘子最小、盈利能力最强的。

《红周刊》:什么样情况下你会考虑卖出股票?在你的眼里,是如何评估公司风险的?林园:一般情况下我不会卖出股票,除非发生了下面两种情况:需要换股或者企业的经营情况发生了变化。

我持有的贵州茅台即使在乔洪事件发生时也没卖出。

因为茅台酒还是处于卖方市场,即使管理层人员发生变动了,它的产品依然是零库存。

其实,买股票就是买公司的确定性,买入的价格对我来说倒是其次,好公司永远是值得拥有的。

买入的价格高了,这并不是你的风险,真正的风险在于企业的经营是否出了问题。

一旦公司的确定性能够把握了,即使借钱我都敢去买。

即使这两三年里股价下跌了,对我来说也不是风险。

因为过段时间譬如遇到牛市它还会涨起来的。

像这种看得到的风险就不叫风险,只有看不到的风险才是风险。

多少倍的增长率对应多少倍的市盈率《红周刊》:对留下的70%的仓位有怎样的考虑?林园:好公司应该看其持续盈利的能力,比如不论是熊市或者牛市,五粮液表现得都不错,而上海机场我认为它可能成为百元股。

只要企业的基本面没有发生变化,我就会一直拿下去。

当然,牛市走到现在,股价已经很高了,这个时候再买入也不是一个好时候了。

因此,我现在要做的就是坚定地持有。

应该说,A股市场还是当前最能赚钱的市场,也最值得投资的。

我目前还没有见到过国内真正的好公司比国际市场上贵的现象。

而且这些好公司往往还在高增长,如果考虑公司的成长性,看绝对价格的话,现在买入可能比去年还便宜。

过段时间,我还会根据市场情况继续调仓。

《红周刊》:如果这个时候让你选择买房子还是买股票,你将怎样选择?林园:当然还是买股票了。

虽然这次调整的趋势需要6个月的时间来确认,但我认为中期调整基本上不影响A股长期向好的走势。

只有比国外市场如德国、美国、日本等市场高很多才危险。

根本不用担心当前的通胀水平,它是经济繁荣的景象,会提升公司的业绩。

要知道,国民经济的龙头或者PE高的公司今年以来增长超预期,这是谁都想不到的。

我估计一些行业上市公司高增长的速度,可能连高管都难以预测。

《红周刊》:未来看好哪些行业?林园:未来三年内,我还是继续看好金融、旅游和消费品行业,因为市场的热点一定是和消费热点相联系的。

汽车未来肯定是个大行业,但我现在还不能买。

因为这个行业竞争激烈,我不知道哪家公司会成为龙头,还存有一定风险。

我认为对一家上市公司来说,主营收入是非常重要的。

假设深发展今年增长达100%,未来三年即使零增长,平均下来就是30%的增长率,按照正常的估值,他的PE至少也要在30倍以上。

可以说,多少倍的增长率对应多少倍的市盈率,这是我自己总结出来的独家方法。

《红周刊》:目前不少公司进行了中报预增,有些公司的中报预增甚至超过1000%,难道这样的公司也能给其1000倍的市盈率吗?林园:那要看这家公司的增长是来自主营业务的增长,还是非经常性收益,比如股权投资收益。

一般来说,这家公司本来的基数就比较低。

如果不是来自主营业务的增长,太高了就不太正常。

因此,对这样的公司,我们还要看它未来的发展潜力到底有多大。

交易时不要忘记自己的标准《红周刊》:你现在还会经常去跑上市公司吗?调研中怎样对一家上市公司的好坏做出判断?林园:现在当然会去调研。

虽然我选择的公司基本上不用再做调研了,但我有时候还会打电话跟他们维持基本的联系。

只有对一个行业不了解的时候,才需要经常去跑,甚至下到车间。

这是前期的铺垫,而我现在早就完成了这个铺垫。

如果普通投资者打电话给上市公司,有些公司爱理不理的,那你就别买这家公司的股票。

要知道是否好打交道,本身就是投资者对上市公司价值判断的一个指标。

判断一家公司的好坏最重要的是财务指标。

比如我多次强调过的毛利率要高、零库存等。

《红周刊》:最后我们必须说到股市中的人性弱点,即贪婪和恐惧。

你身上也有这样的弱点吗?又是怎样克服的?林园:贪婪和恐惧是人的本性,在我身上也有。

比如在没有电脑可以看行情时,我们就不会受到那些红红绿绿的K线影响。

但是现在屏幕上传达出来的信号,诱导了大多数人的思维,而且这让很多人在交易的时候把自己的标准忘掉了。

要想克服人性的弱点是很困难,我的方法是尽量给自己找点事情做,少参与股市,耐得住寂寞。

但实际上,人往往是知易行难的。