中国境内企业香港上市的翔实资料

香港上市资料清单

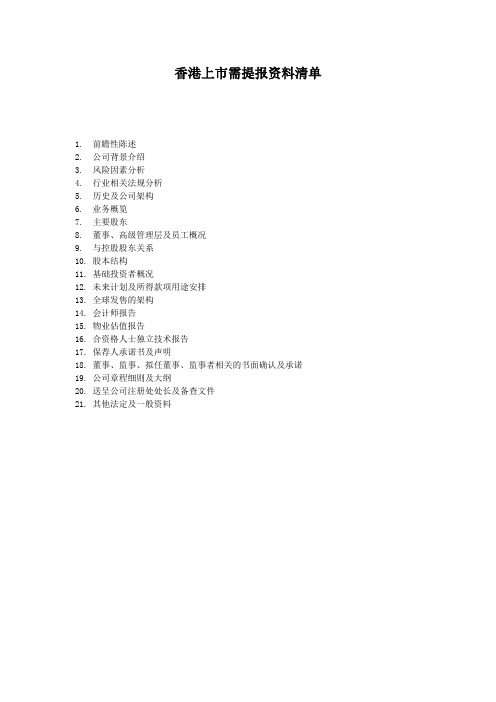

香港上市需提报资料清单

1.前瞻性陈述

2.公司背景介绍

3.风险因素分析

4.行业相关法规分析

5.历史及公司架构

6.业务概览

7.主要股东

8.董事、高级管理层及员工概况

9.与控股股东关系

10.股本结构

11.基础投资者概况

12.未来计划及所得款项用途安排

13.全球发售的架构

14.会计师报告

15.物业估值报告

16.合资格人士独立技术报告

17.保荐人承诺书及声明

18.董事、监事、拟任董事、监事者相关的书面确认及承诺

19.公司章程细则及大纲

20.送呈公司注册处处长及备查文件

21.其他法定及一般资料。

内地企业如何自香港上市(2012)

企業融資顧問操守準則

倚賴專家或其他專業人士的工作

如果企業融資顧問(包括獨立財務顧問)有意倚賴獨立專家或其他專業人士的工作,便應該: (a) 進行合理的查證來評核有關專家所屬公司或其他專業人士的有關經驗和專業知識,以及確定有關人士所執行的 工作是否值得倚賴;及

(b) 與客戶和專家或其他專業人士研究和討論該等專家或其他專業人士在工作過程中所作出的保留意見、所採用的 基礎及假設,並確定他們作出的保留意見、所採用的基礎和假設是否謹慎、客觀和合理地作出。

在履行上述的責任時,企業融資顧問應最少關注到以下事項:

(a) 在公開發售期間,是否就發售股份備有足夠的招股書和申購表格派發予公眾;

(b) 在不減損企業融資顧問以保薦人身分作為公開發售的整體總負責人的責任的情況下,應否將若干與公開發售有關 的指定責任轉授予其他專業人士或顧問負責;及如果有這樣的安排,有關的專業人士或顧問是否勝任,以及是否 有足夠能力和資源承擔該等責任; (c) 是否已設立足夠措施,以確保: (i) 向公眾派發招股書和申購表格; (ii) 向公眾收回已填妥的申購表格;及 (iii) 在發售期結束後發送未獲成功配股的申請、退款支票和股票證書的過程,都會透過及時和有秩序的方式進行; (d) 防止在公開發售期間和有關證券開始交易前出現混亂或失責事件,或發生與公開發售有關的混亂或失責事件,以 及確保已制訂適當的應變計劃處理該等事件;及 (e) 如需要以抽簽方法分配股份與申請人,是否已作出適當的安排,以確保有關的抽簽安排將會公平地進行,而且不 會受發行人及與其有關連的人士或機構影響。

第三部份

保薦人的監管

保薦人的監管

保薦人受下列規則/准則監管:

企業融資顧問操守準則 香港聯合交易所上市條例 (「上市規則」) 上市規則第21項應用指引(「PN21」)

中国企业香港上市操作详细介绍

“一分为二”重组模式简图

上市後

重组前 国家所有者

重组後

原国家所有者

原国家所有者

国有股 法人股 个人股 外资股

重组 原企业资 产A 法人II 资产实 物形态 =A-A1 法人 I发起 设立的股份 有限公司资 产A1 (评估後)

增资扩股并上市

上市公司

优点: •通过合理地剥离非上市部份,能较全面地优化境 外上市的主体。 •把一些未达生产效益的部门或非生产性的资产剥 离,避免国有资产流失。

职能管理部门

全资控股子公司

缺点:

•重组过程中的比较与判断需较大的难度和较多工 作。

•通过与上市企业间的安排,使非上市部份,尤其 •对 重组时及上市前後的“关连交易” 需作全面考虑。 是“企业办社会” 的实体逐步按市场经济规律运作。 已采用此模式的海外上市企业:• 上海石化

主体重组模式简图

重组後 上市後

• 本简介将先以一般国内国有企业 “重组”及‘海外上市’两个重点作简 介,这些重点对民营企业的融资安排有一定的参考价值 。

企业重组的模式分类

• 国有企业境外上市前重组的四种典型模式

1. 原续整体重组 2. 合并整体重组 3. “一分为二”重组 4. 主体重组

• 决定重组模式的因素 1. 国家产业政策及管制 2. 集团生产业务与 “企业办社会”非盈利服务机构的关系 3. 重组过程中原生产企业与其他企业的兼并与收购 4. 重组後的经济实体能否符合海外上市的条件。(例如:香港创业 版上市公司只可从事一种主营业务,其市值,股票流通量另有规 定等)

国企,民企海外融资结构的考虑

• 国内企业大致可分为 国营和民营两大类。

• 通过企业内部的结构重组,资产重组,股权重组,职员制度重组, 企业管理制度重组等,强化企业的生产及盈利能力,使之形成不同的 经济实体,以此等经济实体 “包装”到海外上市,融通资金後再配合最 优化的资本与债务整合,提高资金的回报及收益率,亦同时通过资金 的分散运用,扩大同等份量资金的应用范围,降低风险,稳定回报。

中国境内企业香港上市的翔实资料

中國境內國營/民營企業到香港上市狀況凱基金融亞洲有限公司2004年8月目錄綱要一、香港證券市場概況二、企業在香港集資途徑三、香港證券市場與中國國內主板比較四、中國企業如何規劃在香港主板上市五、香港上市初步時間表六、中國證監會審批企業於香港上市的法規程序七、上市參與者、上市費用及開支八、凱基金融介紹第一章香港證券市場概況香港證券市場概況-2003年主板及創業板概要主板創業板上市公司數目(2003年新上市數目)852 (46)185 (27)上市中國註冊企業(H股)數目6428上市外國公司數目(1)10-2003年總成交金額(百萬港元)2,545,675.8438,153.51每日成交金額–最高(百萬港元)34,464.21 (16/12)1,339.97 (04/07)–最低(百萬港元)2,136.95 (02/01)32.51 (02/01) 2003年總成交宗數(百萬股)2,359,346.1251,034.00每日成交股數–最高(百萬股)23,504.22 (04/09)693.16 (04/07)–最低(百萬股)3,124.79 (02/01)47.06 (17/04)帄均市盈率(倍)18.9638.79帄均週息率(%) 2.940.78市價總值(百萬港元)5,477,670.3370,177.23 (1)外國公司是指在海外註冊並在香港及中國大陸以外經營主要業務之上市公司。

所有發行“H”股在交易所上市的中國香港證券市場概況-2003年香港恒生指數及成交量走勢圖香港證券市場概況-2003年香港創業板指數及成交量走勢圖2003年香港主板新上市公司一覧表來源:經濟通公司名稱編號上市日期上市價(元)發行股數*集資金總額上市時市盈率現時市盈率收盤價#福建紫金礦業289923/12/2003 3.300348,300,0001,149,390,00015.6029.31 6.20中國人壽保險262818/12/2003 3.5906,470,588,00023,229,410,92018.6131.62 6.10長城汽車233315/12/200313.300114,000,0001,516,200,00016.4819.9616.10嘉新水泥69912/12/2003 1.480286,000,000423,280,00013.8022.55 2.00中國生物製藥11778/12/2003介紹上市NA16.93 3.20博智國際藥業114924/11/20030.930108,000,000100,440,000 6.40 5.340.78華潤電力83612/11/2003 2.800920,000,0002,576,000,00033.3042.26 3.55中國財險23286/11/2003 1.8003,000,520,0005,400,936,00014.50104.55 3.450寶姿時裝58931/10/200310.50035,000,000367,500,00012.6516.7413.90中航科工235730/10/2003 1.2101,679,800,5002,032,558,6059.8713.38 1.64金澤超分子236227/10/2003介紹上市NA 5.910.13北方企業232427/10/2003 1.00053,000,00053,000,000NA NA0.62積華生物醫藥232714/10/20030.500150,000,00075,000,000 6.30 4.660.37北泰創業233910/10/2003 1.330200,000,000266,000,0007.4515.27 2.725新昌管理23409/10/20030.75080,000,00060,000,0008.2011.80 1.08理文造紙231426/9/2003 4.170187,500,000781,875,00012.6320.91 6.90魏橋紡織269824/9/20038.500249,770,0002,123,045,00012.7617.1911.45合豐集團232024/9/2003 1.100108,000,000118,800,0007.508.66 1.27錦藝紡織56510/9/20030.500218,750,000109,375,000 6.4010.130.79鷹美國際236822/8/2003 1.00050,000,00050,000,000 5.50 5.75 1.04合和公路基建7376/8/2003 4.180720,000,0003,009,600,00022.6124.46 4.525維奧生物11644/8/2003介紹上市NA22.740.78華潤水泥71229/7/2003介紹上市NA18.56 2.725勞氏環保30925/7/20030.56090,000,00050,400,0007.768.310.60卓悅控股65316/7/20030.90065,640,00059,076,000 6.0013.15 1.88京信通信234215/7/2003 1.880200,000,000376,000,0007.7618.97 3.85東瑞製藥234811/7/20030.800248,000,000198,400,000 6.77 6.920.81力豐集團38710/7/20030.84060,000,00050,400,000 5.90 6.290.90光星電子23104/7/2003 1.30090,000,000117,000,000 6.10 6.96 1.46展鴻控股5722/7/2003 1.23099,800,000122,754,000 6.57 4.630.86海域化工288230/6/20030.880118,864,000104,600,32014.9230.82 1.51寶業集團235530/6/2003 1.430180,684,000258,378,120 5.3014.06 3.50聯華超市98027/6/2003 3.875150,000,000581,250,00013.3243.439.25味丹國際231727/6/20030.890369,824,000329,143,3608.6019.55 1.72華園控股234925/6/20030.85060,000,00051,000,000 5.67 4.970.72首創置業286819/6/2003 1.660564,630,000937,285,80011.8018.88 2.35三和集團23229/4/20030.67075,000,00050,250,000 2.80 3.830.72正奇投資114020/3/20030.50075,000,00037,500,000NA NA0.485卓高國際26412/3/20030.60093,800,00056,280,000 4.41 6.230.71百靈達國際23263/3/20030.70072,000,00050,400,000 4.30 2.480.355科浪國際23363/3/20030.500100,000,00050,000,000 5.68 2.200.17中國外運59813/2/2003 2.1901,554,267,0003,403,844,73012.8821.59 3.67天年生物117810/2/2003介紹上市NA65.880.56德維森233029/1/2003介紹上市NA 5.890.76華翔微電子119520/1/2003介紹上市NA8.99 1.47*不包括15%超額認購#根據2004年1月8日的收盤價2003年香港創業板新上市公司一覧表來源:經濟通*不包括15%超額認購#根據2004年1月8日的收盤價公司名稱編號上市日期上市價(元)發行股數*集資金總額上市時市盈率現時市盈率收盤價#慧聰國際829217/12/2003 1.090100,000,000 109,000,000 23.2443.18 2.03 環新國際82602/12/20030.450240,000,000 108,000,000 7.38 4.920.30 物美商業集團827721/11/2003 6.22087,952,000 547,061,440 42.8158.168.45 修身堂820019/11/20030.250132,000,000 33,000,000 48.08103.850.54 寧波屹東電子824914/11/20030.500130,000,000 65,000,000 4.08 4.650.57 南京大賀戶外824313/11/20030.530250,000,000 132,500,000 15.4915.590.53 龍傑智能卡821010/11/20030.32078,000,000 24,960,000 22.7016.310.23 海天天線科技82275/11/20030.680161,764,706 110,000,000 9.8710.160.70 研祥智能828510/10/20030.900116,800,000 105,120,000 11.4010.520.83 新意科技827012/8/20030.300118,250,000 35,475,000 10.959.850.27 環球數碼82714/8/2003 1.00066,300,000 66,300,000 NA NA 0.53 ASPPL 826211/7/2003介紹上市NA 55.33 1.66 玖源生態804210/7/20030.400128,000,000 51,200,000 5.63 6.640.465 萬全科技藥業822510/7/20030.41090,000,000 36,900,000 8.20 9.200.46 西北新技術82583/7/20030.250230,000,000 57,500,000 10.6011.060.188 百富國際827227/6/20030.60050,200,000 30,120,000 300.00265.000.53 華智控股806525/6/20030.250127,000,000 31,750,000 10.0015.500.31 中軟國際821620/6/20030.320160,000,000 51,200,000 8.4030.360.85 速達軟件82636/6/20030.303100,000,000 30,300,000 8.3817.240.50 流動電訊網絡82669/5/20030.300110,000,000 33,000,000 NA NA 0.30 安德利果汁**825922/4/2003 3.70038,000,000 140,600,000 12.0226.210.81 老虎科技804616/4/20030.300100,000,000 30,000,000 7.0615.000.48 萬達資訊科技821318/3/20030.350137,000,000 47,950,000 NA 242.500.485 麗輝國際818326/2/2003 1.00032,000,000 32,000,000 27.867.160.58 看漢科技817525/2/20030.330120,000,000 39,600,000 NA 135.00 1.08 軟迅科技818218/2/20030.380132,300,000 50,274,000 NA NA 0.34 東江環保823029/1/20030.338170,500,000 57,629,000 8.0014.690.47第二章企業在香港集資途徑中國企業在香港的集資途徑第一市場(Primary Market) :新上市集資發售新股以供認購-是由發行人或代表發行人發售其證券,以供公眾人士認購。

大陆企业在香港上市分析讲解

大陆企业在香港上市分析讲解内容摘要:香港作为亚洲地域的国际金融中心,在吸引国际资本方面优势明显,其成熟的市场运行环境,完善的投资银行效劳,健全的法律法规和市场监管体制关于国内企业有着极大的吸引力,已成为国内企业境外上市的首选地,目前在港上市的国内企业约130余家。

本文从市场制度、上市模式、优缺点等几个方面对国内企业在香港上市进行比较分析,并对尔后的进展前景进行展望。

一、国内企业香港上市大体概况香港作为世界上一个重要的国际金融中心,其证券市场是亚洲除日本之外的最大的股票交易市场,吸引了大量国际性的金融机构在此开展业务。

香港证券市场也是国内企业股票海外上市的重要集聚地,关于中国内地的企业来讲,香港市场作为本土市场的重要组成部份,便于投资者熟悉和了解,已经成为中国国内企业海外上市的首选。

例如,中国移动等以美国存托凭证(ADR)等形式在美国上市、同时也在香港上市以后,在香港市场上的流动性更高,香港市场的交易量占据主导性的地位,更有利于企业尔后的再融资。

据香港交易及结算所(香港交易所)的资料统计,截至今年5月底,在香港交易所上市的公司总市值为40807亿港元,在全世界各要紧交易所中名列第9位。

其中,中资背景企业130余家,总市值约占30%,已成为香港证券市场上的重要力量。

一、国内企业香港上市的历程从90年代始,香港证券市场已经成为中国国内企业筹集国际资金的最要紧和最有效的场所。

国内企业在香港证券市场上市的进展历程分为以下几个时期。

1-1 起步时期中资取得香港上市地位是从1984年1月份开始的,也时是红筹股概念初步形成的时期。

那时,为解决香港最大的上市电子集团康力投资的窘境,由华润集团和中银集团合组的新琼企业购买了康力投资约67%的股权。

1986年,为拯救显现严峻坏帐及资金周转困难的嘉华银行,中信在港府促成并之外汇基金保收坏帐的条件下,收购了该行。

同期,由招商局及兆亚国际合组的新思想,前后注资4亿港元,收购了那时由港府授权怡富接管、靠外汇基金提供借贷的友联银行61%的股权。

内地企业在港上市

七) 该公司的公众股东须有足够的分布,作为一项指引,股份在上 市时应至少由100名公众人士持有。

八) 该公司须于以下其中一个司法地区注册成立:香港、中国内地、 百慕达及开曼群岛。

内地企业在港上市

第四部分:在港上市的程序

重组阶段:

1、 聘请专业中介机构

2、 审查及评估

3、 集团重组

前期工作阶段:

1、 审计及编制会计师报告

2、 编撰上市文件

若以H股公司形式上市,向中国证监会提供保荐人报告及公司境外

上市申请

内地企业在港上市

审批阶段:

1、 呈交上市申请表及有关文件予联交所并回答,联交所就上市

内地企业在港上市

四) 为确保上市证券有一公开市场:

1. 任何类别的上市证券一般必须有25%为公众人士所持有。若

发行人的预计市值超逾40亿港元,公众人士所持有的比率可

降低至10%至25%之间。

2. 如为新类别的证券上市,每发行100万港元的证券一般有不

少于三名的持有人,而持有人数目最少为100名。

五) 新申请人必须作出一切所需安排,使其证券符合香港结算订下

健全的法律体制 香港的法律体制以英国普通法为基础,法制健全。这为筹集资金的 公司奠定坚实的基础,也增强了投资者的信心。

内地企业在港上市

国际会计准则 除《香港财务报告准则》及《国际财务报告准则》之外,在个别情 况下,香港交易所也会接纳新申请人采用美国公认会计原则及其它 会计准则。 完善的监管架构 香港交易所的《上市规则》力求符合国际标准,对上市发行人提出 高水准的披露规定。我们对企业管治要求严格,确保投资者能够从 发行人获取适时及具透明度的资料,以便评价公司的状况及前景。 再融资便利 上市6个月之后,上市发行人就可以进行新股融资。 先进的交易、结算及交收措施 香港的证券及银行业以健全、稳健着称;交易所拥有先进、完善的 交易、结算及交收设施。 文化相同、地理接近 香港与内地往来十分便捷,语言文化基本相同,便于上市发行人 投资者及监管机构沟通。

中国内地在港上市公司资料汇总

股票名称股票代码企业全称所属行业上市日期浙江玻璃00739浙江玻璃股份有限公司工业2001年12月10日阿里巴巴01688阿里巴巴网络有限公司综合2007年10月绿城中国03900绿城中国控股有限公司地产2006年银泰百货01833银泰百货集团综合2007年3月20日华鼎控股03398华鼎集团控股有限公司工业2005年12月25日海天国际01882海天国际控股有限公司工业2006年12月22日浙江沪杭甬00576浙江沪杭甬高速公路有限公司工业1997年5月15日友佳国际02398友佳国际控股有限公司工业2006年1月11日屹东电子08249宁波屹东电子股份有限公司其他2003年11月14日舜宇光学科技02382舜宇光学科技(集团)有限公司工业2007年6月27日天能动力00819天能动力国际有限公司工业2007年6月11日浙江世宝08331浙江世宝股份有限公司其他2006年5月16日浙江展望08273浙江展望股份有限公司其他2004年2月18日浙江永隆实业08211浙江永隆实业股份有限公司其他2002年1月8日新利软件08076新利软件(集团)股份有限公司其他2001年9月5日卡森国际00496卡森国际控股有限公司工业2005年10月20日奥普集团控股00477奥普集团控股有限公司工业2006年12月8日申洲国际02313宝业集团02355宝业集团股份有限公司工业2003年6月30日吉利汽车00175吉利汽车控股有限公司工业2005年5月众安房产00672众安房产有限公司地产2007年11月13日浙大兰德08106金达控股00528金达控股有限公司工业2006年中国石化00386中国石油化工股份有限公司工业2000年10月18日中国海外发展00688中国海外发展有限公司地产1992年8月腾讯控股00700腾讯控股有限公司综合2004年6月24日中国联通00762中国联合网络通讯(香港)股份有限公司综合2002年10月9日中国石油股份00857中国石油天然气股份有限公司工业2000年4月7日中国海洋石油00883中国海洋石油有限公司工业2001年2月建设银行00939中国建设银行股份有限公司金融2005年9月27日中国移动00941中国移动有限公司综合1997年10月23日中国神华01088中国神华能源股份有限公司工业2005年6月15日工商银行01398中国工商银行股份有限公司金融2006年中国平安02318中国平安保险(集团)股份有限金融2004年6月24日中国铝业02600中国铝业股份有限公司工业2001年12月12日中国人寿02628中国人寿保险股份有限公司金融2004年1月30日交通银行03328交通银行股份有限公司金融2005年6月23日中国银行03988中国银行股份有限公司金融2006年6月1日航天控股00031中国航天国际控股有限公司工业1993年9月28日金威啤酒00124金威啤酒集团有限公司工业2004年8月中国诚通发展集团00217中国诚通发展集团有限公司地产五矿建设00230五矿建设有限公司地产中国航空工业国际00232中国航空技术国际控股有限公司工业2003年10月30日中化化肥00297中化化肥控股有限公司工业2005年7月28日北京控股00392北京控股集团有限公司综合1997年中国食品00506中国食品有限公司工业2007年3月21日第一拖拉机股份00038第一拖拉机股份有限公司工业1997年6月23日东北电气00042东北电气发展股份有限公司工业1995年7月3日长城科技00074长城科技股份有限公司工业1999年8月5日成渝高速00107四川成渝高速公路股份有限公司工业1997年10月7日深圳中航集团股份00161深圳中航集团股份有限公司工业1997年9月29日青岛啤酒股份00168青岛啤酒股份有限公司工业1993年7月15日江苏宁沪高速公路00177江苏宁沪高速公路股份有限公司工业1997年6月27日北人印刷机械股份00187北人印刷机械股份有限公司工业1993年8月6日广州广船国际股份00317广州广船国际股份有限公司工业1993年8月6日马鞍山钢铁股份00323马鞍山钢铁股份有限公司工业1993年11月3日上海石油化工股份00338中国石化上海石油化工股份有限公司工业1993年7月26日鞍钢股份00347鞍钢新轧钢股份有限公司工业1997年7月24日经纬纺织机械股份00350经纬纺织机械股份有限公司工业1996年2月2日美兰机场00357海南美兰国际机场股份有限公司综合2002年11月8日江西铜业00358江西铜业股份有限公司工业1997年6月12日中国中铁00390中国中铁股份有限公司公共事业2007年9月12日彩虹电子00438彩虹集团电子股份有限公司工业2004年12月20日东风集团00489东风汽车集团股份有限公司工业2005年12月7日广深铁路股份00525广深铁路股份有限公司公共事业1996年5月14日深圳高速公路股份00548深圳高速公路股份有限公司工业1997年3月12日奇峰化纤00549吉林奇峰化纤股份有限公司工业2006年6月中国通信服务00552中国通信服务股份有限公司综合2006年12月8日南京熊猫电子股份00553南京熊猫电子股份有限公司工业1996年5月2日山东墨龙00568山东墨龙石油机械股份有限公司工业2004年北京北辰实业股份00588北京北辰实业股份有限公司地产1997年5月14日中国外运00598中国外运股份有限公司综合2003年2月13日中国东方航空股份00670中国东方航空股份有限公司综合1997年2月5日北京首都机场股份00694北京首都国际机场股份有限公司综合2000年2月1日中国民航信息网络00696中国民航信息网络股份有限公司综合2001年2月7日新华制药00719山东新华股份有限公司工业1996年12月31日中国电信00728中国电信股份有限公司综合2002年11月15日沈阳公用发展股份00747沈阳公用发展股份有限公司地产1999年12月6日中国国航00753中国国际航空有限公司综合2004年12月15日中兴通讯00763中兴通讯股份有限公司工业2004年12月9号新华文轩00811四川新华文轩连锁股份有限公司综合2005年5月15日北京京客隆00814北京京客隆商业集团股份有限公司其他2006年9月25日天大石油管材00839安徽天大石油管材股份有限公司其他2006年12月天业节水00840新疆天业节水灌溉股份有限公司其他2008年1月4日广州药业股份00874广州药业股份有限公司工业1997年10月30日华能国际电力股份00902华能国际电力股份有限公司公共事业1998年1月海螺水泥00914安徽海螺水泥股份有限公司工业1997年10月21日龙源电力00916龙源电力集团股份有限公司工业2009年12月10日海信科龙00921海信科龙电器股份有限公司工业1996年联华超市00980联华超市股份有限公司综合2003年6月27日大唐发电00991大唐国际发电股份有限公司公共事业1997年3月21日安徽皖通高速公路00995安徽皖通高速公路股份有限公司工业1996年11月3日中信银行00998中信银行股份有限公司金融2007年4月27日北青传媒01000北青传媒股份有限公司综合2004年12月22日仪征化纤股份01033中国石化仪征华信股份有限公司工业1994年3月29日重庆钢铁股份01053重庆钢铁股份有限公司工业1997年10月17日南方航空01055中国南方航空股份有限公司综合1997年7月31日天津创业环保股份01065天津创业环保股份有限公司工业1994年5月17日华电国际01071华电国际电力股份有限公司公共事业1999年6月30日东方电气01072东方电气股份有限公司工业1994年6月6日国药控股01099国药控股股份有限公司工业2009年9月23日洛阳玻璃01108洛阳玻璃股份有限公司工业1994年7月28日庆铃汽车01122庆铃汽车股份有限公司工业1994年8月17日哈尔滨动力股份01133哈尔滨动力设备股份有限公司工业1994年12月16日中海发展股份01138中海发展股份有限公司其他1994年11月11日兖州煤业01171兖州煤业股份有限公司工业1998年4月1日中国铁建01186中国铁建股份有限公司工业2008年成都普天电缆股份01202成都普天电缆股份有限公司工业1994年12月13日比亚迪股份01211比亚迪股份有限公司工业2002年7月31日中国中冶01618中国冶金科工股份有限公司工业2009年9月24日中国南车01766中国南车股份有限公司工业2008年8月18日中国交通建设01800中国交通建设股份有限公司工业2006年12月15日晨鸣纸业01812山东晨鸣纸业集团股份有限公司工业2008年6月18日招金矿业01818招金矿业股份有限公司其他2008年9月5日中材股份01893中国中材股份有限公司工业2007年12月20日中煤能源01898中国中煤能源股份有限公司工业2006年12月中国远洋01919中国远洋控股股份有限公司其他2005年6月30日民生银行01988中国民生银行股份有限公司金融2009年锦江酒店02006上海锦江国际酒店(集团)股份有限公司酒店2006年12月金隅股份02009北京金隅股份有限公司工业2009年7月29日中国财险02328中国人民财产保险股份有限公司金融2003年11月6日长城汽车02333长城汽车股份有限公司工业2003年12月15日复地集团02337复地(集团)股份有限公司地产2004年2月6日潍柴动力02338潍柴动力股份有限公司工业2004年3月11日上海集优02345上海集优机械股份有限公司工业2006年4月中航科工02357中国航空科技工业股份有限公司工业2003年10月30日中国太保02601中国太平洋保险(集团)股份有限公司金融2009年12月23日湖南有色金属公司02626湖南有色金属股份有限公司工业2006年3月31日魏桥纺织02698魏桥纺织股份有限公司工业2003年9月24日重庆机电02722重庆机电股份有限公司工业2008年6月13日上海电气02727上海电气集团股份有限公司工业2005年4月28日富力地产02777广州富力地产股份有限公司地产2005年7月14日中海集运02866中海集装箱运输股份有限公司综合2004年6月16日首创置业02868首创置业股份有限公司地产2003年6月19日大连港02880大连港股份有限公司综合2006年4月中海油田服务02883中海油田服务股份有限公司工业2002年11月20日紫金矿业02899紫金矿业集团股份有限公司其他2003年12月23日中国建材03323中国建材股份有限公司工业2006年3月23日灵宝黄金03330灵宝黄金股份有限公司其他2006年1月12日先进半导体03355上海先进半导体制造股份有限公司工业2006年4月厦门港务03378厦门国际港务股份有限公司综合2005年12月19日南粤物流03399广东南粤物流股份有限公司综合2005年10月26日新疆新鑫矿业03833新疆新鑫矿业股份有限公司工业2007年南车时代电气03898株洲南车时代电气股份有限公司工业2006年12月26日郑州燃气03928郑州燃气股份有限公司公共事业2002年10月招商银行03968招商银行股份有限公司金融2006年9月中海石油化学03983中海石油化学股份有限公司工业2006年9月29日洛阳钼业03993洛阳栾川钼业集团股份有限公司工业2007年4月13日吉林长龙药业08049吉林省辉南长龙生化药业股份有限公司其他2001年5月24日罗欣药业08058山东罗欣药业股份有限公司其他2005年北大青鸟环宇08059北京北大青鸟环宇科技股份有限公司其他2007年7月27日上海复旦08102上海复旦微电子股份有限公司其他2000年8月4日泰达生物08189天津泰达生物医学工程股份有限公司其他2002年6月18日东北虎药业08197东北虎药业股份有限公司其他2002年2月交大慧谷08205上海交大慧谷信息产业股份有限公司其他2002年7月常茂生物化学工程08208常茂生物化学工程股份有限公司其他2002年6月长安民生物流08217重庆长安民生物流股份有限公司其他2006年2月23日复旦张江08231上海复旦张江生物医药股份有限公司其他2002年8月赛迪顾问08235赛迪顾问股份有限公司其他2002年12月12日宝德科技集团08236深圳宝德科技集团股份有限公司其他2002年大贺传媒08243大贺传媒股份有限公司其他2003年11月13日上海栋华08251上海栋华石油化工股份有限公司其他2005年7月天元铝业08253三门峡天元铝业股份有限公其他2004年7月西北实业08258陕西西北新技术股份有限公司其他2003年7月3日物美商业08277北京物美商业集团股份有限公司其他2003年11月天津天联公用08290天津天联公用实业股份有限公司其他2004年1月9日明华科技08301深圳市明华澳汉科技股份有限公司其他2004年8月海王英特龙08329深圳市海王英特龙生物技术股份有限公司其他2005年9月12日滨海泰达物流08348天津滨海泰达物流集团股份有限公司综合2008年4月江苏宁沪高速公路00177江苏宁沪高速公路股份有限公司工业1997年6月27日昆明机床00300交大昆明机床股份有限公司工业1993年12月7日SOH0中国00410SOHO中国有限公司地产2007年10月8日海信科龙00921海信科龙电器股份有限公司工业1996年7月23日企业简介目前,公司拥有国际先进水平的优质浮法玻璃生产线10条,日熔化量达5000吨级,能生产1.1-19毫米不同品种、不同规格的优质浮法玻璃,质量达到国家GB-11614-2000标准;同时拥有具世界一流装备水平,从芬兰、奥地利、意大利、德国进口的中空、夹层、银镜、钢化玻璃等13条深加工生产线和一条世界一流的AFC五室25组溅射源的高真空磁控溅射镀膜生产线,生产规模位居全省第一、全国第三位。

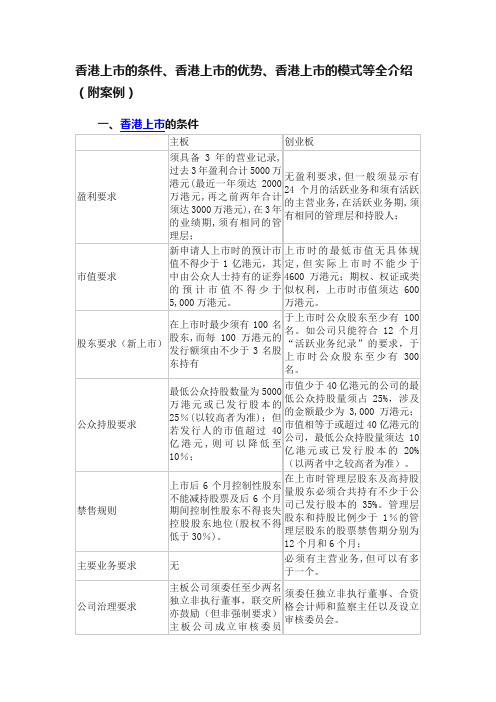

香港上市的条件、香港上市的优势、香港上市的模式等全介绍(附案例)

香港上市的条件、香港上市的优势、香港上市的模式等全介绍(附案例)二、香港上市的优势1、中国香港优越的地理位置。

中国香港和中国大陆的深圳接壤,两地只有一线之隔,是3个海外市场中最接近中国的一个,在交通和交流上获得了不少的先机和优势。

2、中国香港与中国大陆特殊的关系。

中国香港虽然在1997年主权才回归中国,但港人无论在生活习性和社交礼节上都与内陆中国居民差别不大。

随着普通话在中国香港的普及,港人和内陆居民在语言上的障碍也已经消除。

因此,从心里情结来说,中国香港是最能为内陆企业接受的海外市场。

3、中国香港在亚洲乃至世界的金融地位也是吸引内陆企业在其资本市场上市的重要筹码。

虽然中国香港经济在1998年经济危机后持续低迷,但其金融业在亚洲乃至世界都一直扮演重要角色。

中国香港的证券市场是世界十大市场之一,在亚洲仅次于日本(这里的比较是基于中国深沪2个市场分开统计的)。

4、在中国香港实现上市融资的途径具有多样化。

在中国香港上市,除了传统的首次公开发行(IPO)之外(其中包括红筹和H股两种形式),还可以采用反向收购(Reverse Merger),俗称买壳上市的方式获得上市资金。

三、有关香港上市市盈率的误区很多人以为香港上市公司的市盈率比较低,这种看法既对也不对,因为香港和A股这两个市场对于不同的企业的看法是不一样的。

香港是个看重企业利润的市场,对于没有利润的上市公司,概念说的再动听,大部分投资者都不为所动。

要分析两地的市盈率对比首先应该是苹果对苹果,所谓的苹果对苹果就是要把同等情况、同一家公司的市盈率进行对比。

在此我们只是简单分析一下对比结果。

以下是对比的考量因素:1、有庄家的上市公司进行对比:中国资本市场除了大型的上市公司,基本是无股不庄,香港上市公司有庄家的就少得多,当然我们无法指某家上市公司有庄,因为是不可能有证据的(你懂的!)。

如果同一股票都有庄家,那么港股明显胜出,不信大家可以看看过去的一年多中港股创业板第一天的表现,平均至少比招股价涨4倍,近期的两只分别为9倍和19倍,中国创业板第一天有那么疯狂吗?2、同一大型上市金融股的对比,通过对比兴业证券和华泰证券,港股大约比A股打折20%。

XXXX年大陆企业香港上市资料

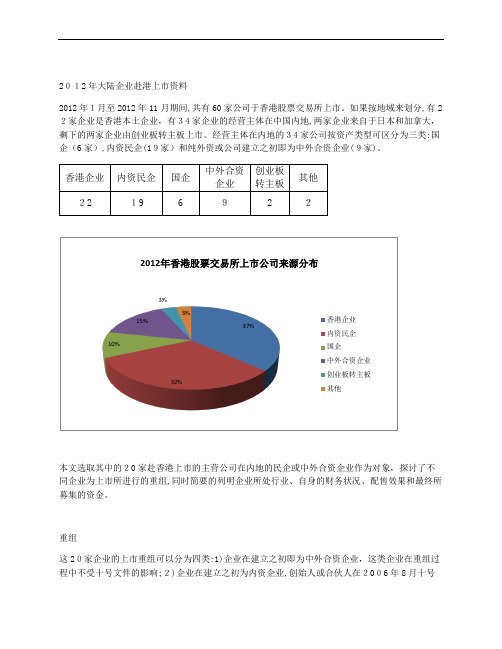

2012年大陆企业赴港上市资料2012年1月至2012年11月期间,共有60家公司于香港股票交易所上市。

如果按地域来划分,有22家企业是香港本土企业,有34家企业的经营主体在中国内地,两家企业来自于日本和加拿大,剩下的两家企业由创业板转主板上市。

经营主体在内地的34家公司按资产类型可区分为三类:国企(6家),内资民企(19家)和纯外资或公司建立之初即为中外合资企业(9家)。

本文选取其中的20家赴香港上市的主营公司在内地的民企或中外合资企业作为对象,探讨了不同企业为上市所进行的重组,同时简要的列明企业所处行业、自身的财务状况、配售效果和最终所募集的资金。

重组这20家企业的上市重组可以分为四类:1)企业在建立之初即为中外合资企业,这类企业在重组过程中不受十号文件的影响;2)企业在建立之初为内资企业,创始人或合伙人在2006年8月十号37%32%10%15%3%3%2012年香港股票交易所上市公司来源分布香港企业内资民企国企中外合资企业创业板转主板其他文件正式生效之前注册了一家合资或海外公司。

在上市之前,通过该等公司进行重组,整合内地的经营主体;3)企业为内资企业。

该等企业内部并无可供重组的合资或海外公司,但引入其他独立第三方的外资组成合资公司,该步骤借助省级商务厅的批准。

之后以合资公司的名义避开十号文件进行重组;4)内资企业通过V IE 构架将经营主体的利润转移给于香港上市的公司;5)借壳上市。

这四种不同的重组的比例如下图所示。

第一类:企业在建立之初即为中外合资企业,这类企业在重组过程中不受十号文件的影响(7家) 1. 克莉丝汀(01201.HK) 2. 汇力资源(01303.HK ) 3. 华众控股(06830.HK) 4. 东吴水泥(00695.H K) 5. 江南集团(01366.H K) 6. 创兴集团控股(01322.HK) 7. 皓天财经集团(01260.HK)第二类:企业在建立之初为内资企业,创始人或合伙人在2006年8月十号文件正式生效之前注册了一家合资或海外公司。

中国企业赴香港上市操作详细介绍

内地企业赴香港上市规则与流程 (1)第一部分为什么企业要选择在香港上市一.企业国际资本市场上市利弊的一般分析企业要在国际资本市场上市,首先要明确上市的目的,只有了解企业在国际资本上市的优势和利弊,才能避免盲目性,一般来说,一家在国际资本市场上市的公司,能够使股东和公司本身获得很多优势,其上市的主要优势如下:第一.提高股票的流通性与流通价值上市的股票一般比不通过交易所直接销售的股票具有更强的流通性,因为:(1)公众信任交易所上市要求的高标准(2)交易所市场的可见度(3)交易所的批露使上市公司必须面对市场压力(4)上市股票的买卖情况会即刻报道出来并显示在字幕上频繁的交易缩短了买价与卖价的差价,使卖家有机会能以市价找到一个直接的买家。

价格的小幅度波动现象,即“价格的连续性”,是一个成熟市场的重要特征,股票流通性越好,相对非流通股票而言,其交易价值就越高。

比如,在任何一种公司合并中,上市公司均占优势,如果市场交易价值超过帐面价值,上市公司就可以卖一个高于帐面价值的价钱。

经验表明,在帐面价值接近的情况下,上市公司的卖价常常比非上市公司的卖价高。

在一家上市公司收购一家非上市公司的情况下,那家非上市公司的并购价更接近帐面价值,因为没有其他确定的尺度可以满意地来衡量非上市公司的价值。

控股股东的资产可以在股票市场上变观,为创业者的资金构筑第二.上市发行有利于增加股东数量,这样,就能提高股价的稳定性,以推动进一步的融资。

各项独立调查显示,增加股东数量还有另一个益处,投资者向于购买其所持有股票的公司的产品和服务。

可以在短期内通过股票销售筹集大笔投资性的,不可随意撤出的企业发展资金,通常将企业资产的30%上市即可收回相当于原有企业100%--150%的投资,使企业实际增值1倍以上,甚至更高。

第三.提高公司信用,拓宽融资渠道。

在一家公司的股票上市前,保护债权人最简单的资产净值指标反应在资产负债表中,即公司的净资产帐面价值,而当公司的上市市值超过其净资产的帐面价值时,贷方就可以能会向这家公司发放更多的信贷。

在香港上市的大陆公司名单

在香港上市的大陆公司名单

【字体:大中小】发布日期:2008-12-7 发布者:股票知识来源:龙头股票

浙江永隆实业股份有限公司

上海复旦张江生物医药股份有限公司天津泰达生物医学工程股份有限公司深圳市宝德科技股份有限公司

浙江世宝股份有限公司

江苏南大苏富特软件股份有限公司

山西长城微光器材股份有限公司

中生北控生物科技股份有限公司

陜西西北新技术实业股份有限公司

浙江展望股份有限公司

西安海天天科技股份有限公司

吉林省辉南长龙生化药业股份有限公司东北虎药业股份有限公司

上海交大慧谷信息产业股份有限公司赛迪顾问股份有限公司

三门峡天元铝业股份有限公司

浙江浙大网新兰德科技股份有限公司深圳市明华澳汉科技股份有限公司宁波屹东电子股份有限公司上海青浦消防器材股份有限公司

长春达兴药业股份有限公司 #

牡丹汽车股份有限公司 #。

香港上市案例

香港上市案例香港作为全球重要的金融中心之一,其上市公司数量众多,涵盖了各行各业。

本文将通过一个具体的案例,探讨香港上市公司的特点和优势。

香港上市公司案例分析。

香港上市公司中,不乏一些知名的成功案例。

以阿里巴巴集团为例,该公司于2019年11月在香港联交所成功上市,成为当时全球最大的首次公开发行(IPO)案例。

阿里巴巴的成功上市,不仅引领了中国科技企业回归A股的潮流,也为香港证券市场注入了新的活力。

香港上市公司的特点。

首先,香港作为国际金融中心,其上市制度相对完善,监管规范,市场秩序良好。

这为企业提供了一个公平、公正的竞争环境,吸引了众多优质企业选择在香港上市。

其次,香港作为连接中国内地和国际市场的桥梁,具有得天独厚的区位优势。

香港上市公司可以充分利用香港作为国际金融中心的地理位置,获得更广阔的国际投资者资源,同时也能更好地融入中国内地市场。

再者,香港上市公司在融资和资本运作方面具有较大优势。

香港证券市场成熟,投资者对于资本市场的认知度和接受度较高,这为企业提供了更多融资渠道和资本运作的可能性。

香港上市公司的优势。

香港上市公司的成功案例不仅体现了香港金融市场的活力和吸引力,也为其他企业上市提供了宝贵的经验和借鉴。

香港上市公司的优势主要体现在以下几个方面:首先,香港上市公司可以通过国际化的融资渠道,吸引更多的国际投资者,实现全球资本的配置和流动,为企业的发展提供更广阔的空间。

其次,香港上市公司可以充分利用香港作为国际金融中心的税收政策和金融服务,降低企业的融资成本,提升企业的盈利能力。

再者,香港上市公司可以通过与国际市场的对接,提升企业的国际化水平,增强企业的国际竞争力,实现更广阔的发展空间。

总结。

综上所述,香港上市公司具有明显的优势和特点,其成功案例为其他企业上市提供了宝贵的经验和借鉴。

香港作为国际金融中心,将继续吸引更多的优质企业选择在此上市,为香港金融市场的繁荣和发展注入新的活力。

香港上市公司的成功案例不仅为企业带来了更多的发展机遇,也为投资者提供了更多的投资选择,促进了金融市场的健康发展。

内地中小企业香港上市方法

内地中小企业香港上市方法1.公司资质:企业必须是合法注册并经营有效的企业,具有良好的企业运营历史和业绩。

2.资本要求:公司的股本或资产总值需达到一定规模,要求不同于主板和创业板市场,一般为2000万港币。

3.盈利要求:企业需连续三年实现盈利,且最近一年实现超过1000万港币的盈利。

4.具备良好的财务状况:企业需要提供审计报告和相关财务信息,以证明其财务状况良好。

5.许可证和备忘录:企业需要向香港证监会申请许可证,并提交招股说明书和其他相关文件。

香港上市的方法主要有以下几种:1.主板上市:主板市场是香港最重要的股票交易市场,适合规模较大的企业。

内地中小企业在香港主板上市需满足一定的市值、盈利和资产要求。

2.创业板上市:创业板市场是专门为高成长潜力的中小企业设立的,给予了更灵活的上市要求。

内地的高科技、创新型企业可以通过创业板获得上市资格和融资机会。

3.公司重组:一些内地企业可以选择通过与已经在香港上市的公司进行重组来实现香港上市,这可以大大减少上市的时间和成本。

4.H股上市:内地企业也可以选择在香港发行H股上市。

H股指的是在香港发行的人民币普通股票,是内地企业拓展境外投资的重要方式之一5.科创板上市:科创板是香港最新设立的创新科技企业板块,适合高科技、科技创新企业上市。

上市流程大致包括以下几个步骤:1.准备工作:企业需委任资深法律顾问、会计师和保荐人,准备相关文件、审计报告和财务信息等。

2.申请许可:企业向香港证监会申请上市许可证,并提交招股说明书和其他相关文件。

3.分配股份:根据需求和市场形势,企业确定发行股份的数量和价格。

4.发行股票:企业向公众发行股票,通过认购和配售的方式募集资金。

5.打新:企业股票开始在香港证券交易所上市交易。

6.申请挂牌:企业在满足香港证监会要求后,向香港证券交易所提交挂牌申请。

7.挂牌上市:经过审核后,企业股票正式挂牌上市,并在香港证券交易所进行交易。

内地公司香港上市

中 的

介机 真实

构的 性。

责

任,

促

使其

保对的于香证存港上在交自易市律所公性是司监否管可的传行资统? 产

限制联交所对上市公司的监管权限,防止其为了盈 利而降低上市门槛。

内地方面:

内地证券监管机构加强对涉及内地资产的上市公司 的资产审查。

3.5 完善两地证券监管的建议(学者 观点)

美国强制将其国内 法赋予海外效力的

1999年香港证券及期货市场改革,香港联 交所和香港期交所实行股份化,并与香港中 央结算有限公司(香港结算)合并,由新设 立的香港交易所全资控股。

1.2 香港联交所

香港联交所(香港联合交易所有限公司)

它是香港证券交易的主要市场,有两个证券 交易平台

主板

创业板

1.2.1 主板简介

主板是香港联交所主要的股票交易平台,主 板上市对于企业的要求较高,它一般为规模 较大,成立时间较长,具备一定盈利记录的 公司提供集资市场。

(4)2007年3月30日,两地证监会主席签 署并交换《监管合作备忘录》附函——应对 两地证券监管及合作的新发展,并约定联手 打击跨境证券违法违规和犯罪行为,保护两 地投资者合法权益。

3.4 两地监管合作存在的缺陷

(1)两地监管责任分配不清,存在监管漏 洞

特别是对民营企业通过到境外“造壳上市”

2.1 图表1.

2.2 内地企业香港上市的方式

(1)红筹股公司

在香港上市的中资企业。

在香港注册设立的、由香港中资企业绝对或 相对控股的香港上市公司(香港证监会和港 交所认为至少拥有35%中资股权的上市公司 才能称为红筹股公司。)——根据恒生指数的

划定标准

买壳上市

直接上市

2.2 内地企业香港上市的方式

国内企业香港上市融资简介

国内企业香港上市融资简介近年来,越来越多的国内企业选择在香港上市融资。

香港作为国际金融中心,其资本市场规模庞大,法律法规相对完善,吸引了众多中小企业和新兴产业的关注。

本文将对国内企业在香港上市融资的背景、优势、和操作流程进行简要的介绍。

一、背景作为全球第三大股票市场,香港股票市场以其在国际金融中心的地位和对内地企业政策的吸引力而受到青睐。

香港同时扮演着中国内地企业与国际投资者之间的桥梁角色,提供了一个更广阔的资金来源和更成熟的投资者群体。

许多中国企业发现,在香港上市不仅可以实现融资,还能够改善企业的声誉和知名度,提升企业形象,促进国际业务拓展。

二、优势1.资金来源丰富:香港金融市场庞大的资金池和涉及多个国家和地区的投资者群体为国内企业提供了充足的融资渠道。

相较于内地A股市场,香港股市的投资者更加国际化,资金更为充裕,更愿意对新兴企业进行投资和支持。

2.改善企业形象:在香港上市,不仅仅是一种融资手段,更是一种品牌塑造的机会。

香港上市对企业形象的提升有着积极的作用,有助于建立企业信誉和国际化的形象。

国际投资者更能够通过包括IPO、股票交易等渠道了解企业,并愿意给予更多的信任。

3.便于境外扩展:在香港上市的企业,可更快速地获得境外认可,便于拓展国际业务,并从中获得更多的商机。

借助香港作为国际金融中心的地位,企业可以利用更加成熟的国际市场进行一系列的扩张。

三、操作流程1.筹备阶段:在决定在香港上市之前,企业应进行充分的市场调研和准备工作。

包括制定上市策略、承销商选择、财务审计等。

2.提交申请:在完成筹备工作后,企业需要向香港证券交易所提交上市申请文件,并等待回复。

申请文件包括企业基本资料、财务报表、法律文件等。

3.资产估值:香港证券交易所会对企业进行资产估值,以确定发行价格和市值。

借助独特的合作关系和行业专业评估师的经验,能够为企业提供更加准确和公平的估值。

4.审批和上市:申请文件通过后,企业将进入审批阶段,监管机构会对企业业务、财务状况、公司治理等进行严格审查。

国内民营企业如何完成香港上市

国内民营企业如何完成香港上市中国的民营企业主要通过中国大陆之外的法人公司或其他股权关联公司直接或间接享有中国大陆企业的股权或资产权利,并在中国境外(主要为香港)直接上市的方式。

这就是红筹股上市。

那么作为中国民营企业如何完成上市的过程呢。

这是一个难题,每个成功企业都有之际独特之处,但是其基本过程大致相同。

一、首先就是完成上市的财务规划。

“IPO”,“包装上市”,时下已成为本地区众多私营企业共同关注的热门话题。

拟上市企业需要进行合理的财务规划,与某些人所说的“财务包装技巧”是有原则区别的。

如曾经有过的福建豪盛“降低折旧费用案”,福耀玻璃“工程结算账实不符案”,厦新电子“广告费计入长期待摊案”,银广厦“成本不实案”等等,都分别缘于上市前期中期和后期所谓的“财务包装”所致。

更有一些企业为进军海内外资本市场不惜以财务资料造假方式硬性违规上市,只怕到头来会落得人财两空,名誉扫地!特别是一些中小型民营和私营企业,老板看到同行中IPO不断成功,总是急病乱投医,深知自身条件尚不具备,尤其是在财务管理基础非常薄弱的情况下,仍然轻信一些中介机构的上市包装技术,过早的将自身的致使“弱点”和“把柄”交给外人处置,这种“搏弈式”的合作关系会让企业步入进退两难的境地。

笔者结合自身的专业经验,认为本地区中小型企业不能将上市当着短期行为或目的性工程,而应将上市视为里程碑式发展战略的一个新起点。

首先需要通过三年左右的时间面对传统的“利润市场”做好一系列积极有效的准备,制定可靠的企业发展战略,构建可行的商业营运模式和赢利模式,规范企业内部管理组织和流程体系,强化财务管控和会计核算程序,使企业的成长性和优势竞争力得以保证,并能预见和有效化解一系列经营风险。

在以上措施和准备基本到位的前提下,正式为进军海内外资本市场打开通路,使新一轮企业发展战略水到渠成!由于不断有拟上市企业咨询相关财务规划的问题,笔者借此略谈概要,以下是基本内容部分:IPO财务规划具体可分为八个部分内容:1、选用会计政策的规划2、企业持续盈利规划3、资本负债结构规划4、税收与政府补贴规划5、企业内部控制规划6、长期激励模式规划7、关联交易处理规划8、避免同业竞争规划选用会计政策是为CPA审计所关注的合法性和合理性,西方准则审核所关注的合法性和稳健性。

国内企业香港上市的比较分析

(转载)国内企业香港上市的比较分析内容摘要:香港作为亚洲地区的国际金融中心,在吸引国际资本方面优势明显,其成熟的市场运行环境,完善的投资银行服务,健全的法律法规和市场监管体制对于国内企业有着极大的吸引力,已成为国内企业境外上市的首选地,目前在港上市的国内企业约130余家。

本文从市场制度、上市模式、优缺点等几个方面对国内企业在香港上市进行比较分析,并对今后的发展前景进行展望。

一、国内企业香港上市基本概况香港作为世界上一个重要的国际金融中心,其证券市场是亚洲除日本之外的最大的股票交易市场,吸引了大量国际性的金融机构在此开展业务。

香港证券市场也是国内企业股票海外上市的重要集聚地,对于中国内地的企业来说,香港市场作为本土市场的重要构成部分,便于投资者认识和了解,已经成为中国国内企业海外上市的首选。

例如,中国移动等以美国存托凭证(ADR)等形式在美国上市、同时也在香港上市之后,在香港市场上的流动性更高,香港市场的交易量占据主导性的地位,更有利于企业今后的再融资。

据香港交易及结算所有限公司(香港交易所)的资料统计,截至今年5月底,在香港交易所上市的公司总市值为40807亿港元,在全球各主要交易所中名列第9位。

其中,中资背景企业130余家,总市值约占30%,已成为香港证券市场上的重要力量。

1、国内企业香港上市的历程从90年代始,香港证券市场已经成为中国国内企业筹集国际资金的最主要和最有效的场所。

国内企业在香港证券市场上市的发展历程分为以下几个阶段。

1-1 起步阶段中资取得香港上市地位是从1984年1月份开始的,也时是红筹股概念初步形成的阶段。

当时,为解决香港最大的上市电子集团康力投资的困境,由华润集团和中银集团合组的新琼企业有限公司购买了康力投资约67%的股权。

1986年,为挽救出现严重坏帐及资金周转困难的嘉华银行,中信在港府促成并以外汇基金保收坏帐的条件下,收购了该行。

同期,由招商局及兆亚国际合组的新思想有限公司,先后注资4亿港元,收购了当时由港府授权怡富接管、靠外汇基金提供借贷的友联银行61%的股权。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•具備三年業務紀錄

•香港創業板與香港主板及中國國內主板比較

•條件

•香港創業板

•香港主板

•中國國內主板

•主線業務

•須主力經營一項業務而非兩項或多 項不相干的業務。不過,涉及主線業 務的周邊業務是容許的

•並無有關具體規定,但實際上,主 線業務的盈利必須符合最低盈利的要 求

•符合國家產業政策

•有關營業紀 錄規定的彈性 處理

中國企業在香港的集資途徑

第二市場 (Secondary Market):上市後集資方式 (必須在上市六個月後進行

發售公司債券 – 由公司發售的可轉讓長期債務證券,公司承諾按某一特定利 並於債券到期前的特定日期向債券持有人支付利息,同時在債券到期時向債券持 有人償付本金。此方式的好處是不會立即因資金增加而稀釋股權,但弊處是會增 加公司負債比率。

中国境内企业香港上市 的翔实资料

2020年5月24日星期日

目錄綱要

一、 香港證券市場概況 二、 企業在香港集資途徑 三、 香港證券市場與中國國內主板比較 四、 中國企業如何規劃在香港主板上市 五、 香港上市初步時間表 六、 中國證監會審批企業於香港上市的法規程序 七、 上市參與者、上市費用及開支 八、 凱基金融介紹

•香港創業板與香港主板及中國國內主板比較

•條件

•香港創業板

•香港主板

•中國國內主板

•最低公眾持 股量

•業務目標聲 明

➢股票 若公司在上市時的市值不超過40億 港元,則最低公眾持股量須為25%, 涉及金額至少須達3,000萬港元。 若公司在上市時的市值超過40億港 元,則最低公眾持股量須為20%或使 公司在上市時由公眾人士持有的股份 的市值至少達10億港元的較高百分比 。 上述的最低公眾持股量規定在任何 時候均須符合

發售期權或認股權證 – 期權是買方向賣方支付一定數量的金額後,在未來一 時間內或未來某一特定日期以事先規定好的價格向賣方購買或出售一定數量的特 定股票的權力,但不負有必須買進或賣出的義務。而認股權證指由公司發行的、 能夠按照特定的價格在特定的時間內購買一定數量該公司普通股票的選擇權憑證 ,其實質是一種普通股票的看漲期權。

•一般須具備三年業務紀錄,若符合 『市值/收益測試』要求的企業,三 年業務紀錄將可豁免。由於引用『市 值/收益測試』的企業皆規模龐大, 又能夠產生鉅額收益以及可以吸引大 量投資者興趣,這些企業將獲豁免遵 守三個財政年度營業紀錄期的規定。 若引用這另類規定,有關企業必須令 聯交所信納,相信申請人能夠證明其 管理層在企業所屬業務和行業中擁有 至少三年及令人滿意的經驗,以及上 市時的股東數目至少有1,000名。

質營運,都可以申請上市 公司管制較嚴格,須委任三名獨立非執行董事及一名全職合格會計師來監督財務、

計、及內部監控事宜

第三章 香港證券市場與中國國內主板 比較

中國境內企業到境外上市的主要條件

1. 根據中國證監會99年7月頒佈的 “關於企業申請境外主板上市有關問題的通知”

必須為股份制有限公司 企業最近一年稅後利潤不少於6,000萬人民幣 企業淨資產不少於4億人民幣 上市時集資金額不少於5,000萬美元

➢股票 五千萬港元或已發行股本的25%( 以較高者為準);惟如發行人的市值 超過100億港元,則佔已發行股本的 百份比可降至15% 上述的最低公眾持股量規定在任何 時候均須符合

➢期權、權證或類似權利(「權證」 ) •已發行權證數量的25%

不少於公司擬發行股本總額的25 總股本4億股以上不少於15%

➢期權、權證或類似權利(「權證」 ) ••已須發載行列權申證請數人量的的整體25業% 務目標,並 解釋公司如何計劃於上市那一個財政 年度的餘下時間及其後兩個財政年度 內達致該等目標

•連續三年盈利要求

•香港創業板與香港主板及中國國內主板比較

•條件

•香港創業板

•香港主板

•中國國內主板

•營業紀錄

➢須顯示公司有兩年的「活躍業務紀 錄」 ➢若符合下列情況,上述的要求可減 至12個月 •(a)首次上市文件中的會計師報告 顯示過去12個月期 內的營業額不少 於5億港元、會計師報告中所載對上 財政年度的資產負債表顯示總資產不 少於5 億港元或上市時釐定的市值最 少達5億港元; •(b)上市時由公眾持有的公司市值 最 少要達1億5千萬港元,由最少300 名公眾股東持有,其中持股量最高的 5名及25 名股東分別合共持有不超過 由公眾持有的股本證券的35%及50%; 及 •(c)股份的首次公開招股價不少於1 港元。

第一章 香港證券市場概況

香港證券市場概況 - 2003年主板及創業板概要

上市公司數目 (2003年新上市數目) 上市中國註冊企業(H股)數目 上市外國公司數目(1) 2003年總成交金額 (百萬港元) 每日成交金額 – 最高 (百萬港元)

– 最低 (百萬港元) 2003年總成交宗數 (百萬股) 每日成交股數 – 最高 (百萬股)

中國企業在香港的集資途徑

香港證券市場

1. 香港主板

於香港聯合交易所進行交易 市場專為較大型、基礎較佳以及具有盈利紀錄的企業籌集資金 企業必須在上市前3年稅後利潤不少於5,000萬港元,其中第一,二年合共不少於

3,000萬港元,第三年不少於2,000萬港元;或 上市時其市值至少40億港元,而在近一年其收益至少5億港元者。上市時股東收 目至少有1,000名,企業可豁免三個財政年度的營業紀錄期;或 上市時其市值至少20億港元,最近一年的收益至少5億港元,而在過去三個財政 年度從其企業之業務活動所產生的淨現金流入合計至少達1億港元。須符合營業 紀錄期不少於三個財政年度的規定 上市時公眾持股部份市值不少於5,000萬港元或已發行股本的25% 公眾持股人(獨立股東)不少於300名 只需三名獨立非執行董事

•並無有關具體規定

•最低市值

➢股票 •無具體規定,但實際上在上市時不 能少於4,600萬港元

➢期權、權證或類似權利 •上市時市值須達600萬港元個月

➢股票 •若以盈利測試,上市時市值須達2 億港元 •若以市值/收益/現金流量測試,上 市時市值須達20億港元 •若以市值/收益測試,上市時市值 須達40億港元

中國境內企業到境外上市的主要條件

2. 根據中國證監會99年9月頒佈的 “境內企業申請到香港創業板上市審批與監管指引”

省級人民政府或國家經貿委批准的股份制有限公司 符合香港創業板上市規則規定的條件 高新技術企業優先處理 企業及主要發起人在過去二年並無重大違規行為

•香港創業板與香港主板及中國國內主板比較

中國企業在香港的集資途徑

第二市場 (Secondary Market):上市後集資方式 (必須在上市六個月後進行

增發或配售新股\舊股 – 與第一市場的方式相同,亦是較為普遍的一種上市後 資方式,目的為增加公司上市後的資金。

供股 – 向現有證券持有人提出供股建議,使該等持有人可按其現時所持有的 券比例認購證券。如證券持有人不接受供股建議,可將此認購權在市場上出售。

發售可轉換債券 – 發行公司依發行時所擬定的發行條件,定期支付一定的利 予投資者,並附有可轉換為普通股的權利。與公司債券相同,此方式的好處是不 會立即因資金增加而稀釋股權,但弊處是會增加公司負債及股權被稀釋的風險。

公開認購 – 向現有證券持有人提出建議,使其可認購證券(不論是否按其現時 持有的證券比例)但該等證券並非以可放棄權利文件向其配發。

•條件

•香港創業板

•盈利要求

•不設盈利要求

•香港主板

•中國國內主板

•(1) 過往三年合計5,000萬港元盈 利(最近一年須達2,000萬港元,再 之前兩年合計須達3,000萬港元); 或 •(2) 上市時其市值至少40億港元, 而在最近一個財政年度(含12個月)其 收益至少5億港元者。這項測試是特 為具備下列資格的企業而設:規模龐 大、能產生鉅額收益而又能證明可以 吸引大量投資者興趣(上市時股東收 目至少有1,000名)者。這些企業可能 具備或沒有具備足三個財政年度的營 業紀錄期;或 •(3) 上市時其市值至少20億港元, 最近一個財政年度(含12個月)的收益 至少5億港元,而在過去三個財政年 度從其企業之業務活動所產生的淨現 金流入合計至少達1億港元。擬通過 此測試申上市的企業仍須符合營業紀 錄期不少於三個財政年度的規定。

創業板

185 (27) 28 -

38,153.51 1,339.97 (04/07)

32.51 (02/01) 51,034.00

693.16 (04/07) 47.06 (17/04) 38.79 0.78 70,177.23

香港證券市場概況 - 2003年香港恒生指數及成交量走勢

香港證券市場概況 - 2003年香港創業板指數及成交量走勢

發售新股以供認購 - 是由發行人或代表發行人發售其證券,以供公眾人士認購 此方式須增加發行人的股本。 發售舊股 - 由已發行或同意認購股東的持有人,或獲配發人或代表該等人士之 理人向公眾人士發售該批股票。在一般情況下,這種安排會促進股票在市場上的 流通量。另一方面,亦能協助公司達到公眾持股量的限制,同時也有助現有股東 轉換股權為現金。

中國企業在香港的集資途徑

2. 香港創業板(GEM)

是與主板市場同等地位的另一個集資市場 無最低盈利要求,只需要兩年活躍的營業活動紀錄及未來二年業務目標,適合創業

久的高科技及高增長性之企業申請 著重披露原則,發行公司須每季公佈業績,可即時反映公司業績狀況 發行公司業務須有集中的主營業務,綜合及投資公司是不容許在創業板上市 企業可於百慕達、開曼群島及香港、中國等地註冊公司申請上市,不需要在香港有

– 最低 (百萬股) 平均市盈率(倍) 平均週息率(%) 市價總值 (百萬港元)

主板

852 (46) 64 10

2,545,675.84 34,464.21 (16/12)

2,136.95 (02/01) 2,359,346.12