外币练习题库

8外币折算练习题和答案

21、外币折算练习题一、选择题1. 某中外合资经营企业注册资本为400 万美元,合同约定分两次投入,约定折算汇率为1:8.0。

中、外投资者分别于2008 年1 月 1 日和3 月1 日投入300 万美元和100 万美元。

2008 年 1 月 1 日、3 月 1 日、3 月31 日和12 月31 日美元对人民币的汇率分别为1:7.20、1:7.25、l:7.24 和1:7.30。

假定该企业采用人民币作为记账本位币,外币业务采用业务发生日的汇率折算。

该企业2008 年年末资产负债表中“实收资本”项目的金额为人民币( )万元。

A.3200 B.2885 C.3285 D.2880【答案】B【解析】该企业2008 年年末资产负债表中“实收资本”项目的金额=300×7.2+100×7.25=2885 万元。

2. 国内甲公司的记账本位币为人民币。

2008 年12 月5 日以每股7 港元的价格购入乙公司的H 股10000 股作为交易性金融资产,当日汇率为 1 港元=1 元人民币,款项已支付。

2008 年12 月31 日,当月购入的乙公司H 股的市价变为每股8 元,当日汇率为1 港元=0.9 元人民币。

假定不考虑相关税费的影响。

甲公司2008 年12 月31 日应确认的公允价值变动损益为()元。

A.2000 B.0 C.-1000 D.1000【答案】A【解析】应确认的公允价值变动损益=10000×8×0.9-10000×7×1=2000 元。

3. 企业选定记账本位币,应当考虑的因素有()。

A.该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算B.该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算C.融资活动获得的货币D.影响当期汇兑差额数额的大小E.保存从经营活动中收取款项所使用的货币【答案】ABCE【解析】企业选定记账本位币,应当考虑下列因素:(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算;(2)该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算;(3)融资活动获得的货币以及保存从经营活动中收取款项所使用的货币。

外币折算练习题

外币折算练习题外币折算练习题外汇市场是一个充满活力和变化的市场,每天都有大量的货币在全球范围内进行交易。

对于那些经常旅行或从事国际贸易的人来说,了解外币折算是非常重要的。

本文将通过一系列练习题,帮助读者提高外币折算的能力。

1. 美元兑换人民币假设当前的美元兑换人民币汇率是1美元=6.5人民币。

如果你有100美元,你将得到多少人民币?解答:100美元乘以6.5人民币/美元,结果为650人民币。

2. 欧元兑换英镑假设当前的欧元兑换英镑汇率是1欧元=0.85英镑。

如果你有500欧元,你将得到多少英镑?解答:500欧元乘以0.85英镑/欧元,结果为425英镑。

3. 日元兑换美元假设当前的日元兑换美元汇率是1日元=0.009美元。

如果你有100,000日元,你将得到多少美元?解答:100,000日元乘以0.009美元/日元,结果为900美元。

4. 人民币兑换欧元假设当前的人民币兑换欧元汇率是1人民币=0.12欧元。

如果你有800人民币,你将得到多少欧元?解答:800人民币乘以0.12欧元/人民币,结果为96欧元。

5. 英镑兑换日元假设当前的英镑兑换日元汇率是1英镑=150日元。

如果你有1,000英镑,你将得到多少日元?解答:1,000英镑乘以150日元/英镑,结果为150,000日元。

通过以上练习题,我们可以看到外币折算需要根据不同的汇率来进行计算。

了解当前的汇率是非常重要的,因为汇率会不断变动。

当你需要进行外币折算时,可以通过查询银行或外汇交易平台上的实时汇率来获得准确的数据。

此外,还有一些其他的因素会影响外币折算,如手续费和汇率波动风险。

在进行外币折算时,你可能需要支付一定的手续费,这取决于你选择的银行或外汇交易平台。

此外,由于汇率波动,你可能在不同时间点进行折算时得到不同的结果。

因此,你需要时刻关注汇率的变动,以便在最佳时机进行外币折算。

总结起来,外币折算是一个需要灵活应对的技能。

通过不断练习和了解当前的汇率,你可以提高自己的外币折算能力,并在国际交易或旅行中更加游刃有余。

外币折算练习题答案

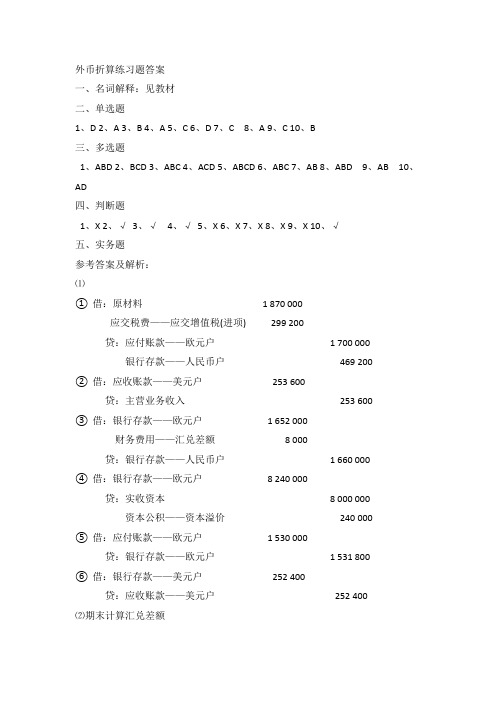

外币折算练习题答案一、名词解释:见教材二、单选题1、D2、A3、B4、A5、C6、D7、C8、A9、C 10、B三、多选题1、ABD2、BCD3、ABC4、ACD5、ABCD6、ABC7、AB8、ABD9、AB 10、AD四、判断题1、X2、√3、√4、√5、X6、X7、X8、X9、X 10、√五、实务题参考答案及解析:⑴①借:原材料 1 870 000应交税费——应交增值税(进项) 299 200贷:应付账款——欧元户 1 700 000银行存款——人民币户469 200②借:应收账款——美元户253 600贷:主营业务收入253 600③借:银行存款——欧元户 1 652 000财务费用——汇兑差额8 000贷:银行存款——人民币户 1 660 000④借:银行存款——欧元户8 240 000贷:实收资本8 000 000资本公积——资本溢价240 000⑤借:应付账款——欧元户 1 530 000贷:银行存款——欧元户 1 531 800⑥借:银行存款——美元户252 400贷:应收账款——美元户252 400⑵期末计算汇兑差额期末银行存款美元账户汇兑差额=40 000×6.3-252 400=-400(元人民币)期末银行存款欧元账户汇兑差额=1 020 000×8.16- 8 360 200=-37 000(元人民币)期末应付账款账户汇兑差额=20 000×8.16-168 200=-5 000(元人民币)期末应付账款账户汇兑差额=0X6.3-1 200=-1 200(元人民币)借:应付账款 5 000财务费用33 600贷:银行存款——美元户400银行存款——欧元户37 000应收账款 1 200教材练习题答案:1、全部会计处理如下:(1)用美元现汇归还应付账款借:应付账款-美元(15 000*6.32)94 800贷:银行存款-美元(15 000*6.32)94 800(2)用人民币购买美元借:银行存款-美元(10 000*6.31)63 100财务费用-汇兑损益100贷:银行存款-人民币(10 000*6.32)63 200(3)用美元现汇归购买原材料借:原材料31 400贷:应付账款-美元(5 000*6.28)31 400(4)收回美元应收账款借:银行存款-美元(30 000*6.27)188 100贷:应收账款-美元(30 000*6.27)188 100(5)用美元兑换人民币借:银行存款-人民币(20 000*6.22)124 400财务费用-汇兑损益800贷:银行存款-美元(20000*6.26)125 200(6)取得美元短期借款借:银行存款-美元(20 000*6.27)125 400贷:短期借款-美元(20 000*6.27)125 400该公司外币账户情况如下表所示:外币账户情况(7)对外币资产和负债的调整借:应付账款-美元 2 100短期借款-美元400财务费用-汇兑损益 3 750贷:银行存款-美元 2 850应收账款-美元 3 4002、应编制的会计分录如下:(1)借入长期借款借:银行存款-美元(50 000*6.38)319 000贷:长期借款-美元(50 000*6.38)319 000借:在建工程-xx工程319 000贷:银行存款-美元(50 000*6.38)319 000(2)年末固定资产完工(假设不考虑在建工程的其他相关费用)借:长期借款-美元(50 000*6.33-319 000) 2 500贷:在建工程-xx工程 2 500借:固定资产316 500贷:在建工程-xx工程316 500本题没有要求对借款利息进行处理。

外币折算练习题

外币折算练习题一、单项选择题1、某股份有限公司对外币业务采用业务发生时的即期汇率进行折算,按月计算汇兑差额。

2000年6月20日从境外购入零件一批,价款总额为500万美元,货款尚未支付,当日的即期汇率为1美元=8.21元人民币,6月30日的即期汇率为1美元=8.22元人民币,7月31日的即期汇率为1美元=8.23元人民币。

该外币债务7月份所发生的汇兑损失为( C )万元人民币。

A.一10 B.一5 C.5 D.102、某外商投资企业收到外商作为实收资本投入的固定资产一台,协议作价20万美元,当日的市场汇率为1美元=8.25元人民币。

投资合同约定汇率为1美元=8.20元人民币。

另发生运杂费2万元人民币,进口关税5万元人民币,安装调试费3万元人民币。

该设备的入账价值为( D )万元人民币。

A.164 B.170 C.174 D.1753、某外商投资企业银行存款(美元)账户上期期末余额50000美元,市场汇率为1美元=8.30元人民币,该企业采用当日市场汇率作为记账汇率,该企业本月10日将其中10000美元在银行兑换为人民币,银行当日美元买人价为1美元:8.25元人民币,当日市场汇率为1美元:8.32元人民币。

该企业本期没有其他涉及美元账户的业务,期末市场汇率为1美元=8.28元人民币。

则该企业本期登记的财务费用(汇兑损失)共计( C )元。

A.600 B.700 C.1 300 D.一1004、某企业采用人民币作为记账本位币。

下列项目中,不属于该企业外币业务的是( A )。

A.与外国企业发生的以人民币计价结算的购货业务 B.与国内企业发生的以美元计价的销售业务C.与外国企业发生的以美元计价结算的购货业务 D.与中国银行之间发生的美元与人民币的兑换业务5、某股份有限公司对外币业务采用业务发生日的市场汇率进行折算,按月计算汇兑差额。

20×3年5月20日向境外某公司销售商品一批,价款总额为2000万美元,货款尚未收到,当日的市场汇率为1美元=8.22元人民币。

外币练习题

外币单选题1. 2003系列港币中,不同的发钞机构发行的相同面额纸币均采用统一的色调,比如1000元港币纸币主色调为D 。

A. 蓝色B. 绿色C. 咖啡色D. 金黄色2. 2003系列港币纸币上的光变油墨面额数字采用 D 方式印制。

A. 凹版印刷B. 凸版印刷C. 胶印印刷D. 丝网印刷3. 2003系列港币汇丰银行券1000元纸币的开窗安全线的开窗部位印有 D 图案。

A. 1000B. 紫荆花C. HK1000D. HK1000和紫荆花4. 香港特别行政区政府于 D 发行了10元纸币。

A. 2000年B. 2001年C. 2008年D. 2002年5. 货币纸币上的连号通常采用 B 方式印制。

A. 凹版印刷B. 凸版印刷C. 平版(胶印)印刷6. 美元纸张中含有色和 B 色彩色纤维丝。

A. 红、绿B. 红、蓝C. 蓝、黄7. 美元曾经发行过的最大面值的钞票为 C 。

8. 自2003年10月发行20美元彩版钞票开始,新发行的美元纸币首次加入了细致背景颜色,不同的颜色被不同的面值使用,其中20美元彩钞加入了 B 。

A. 蓝色、红色B. 绿色、桃色、蓝色C. 橙色、黄色、红色D. 淡紫色9. 自2003年10月发行20美元彩版钞票开始,新发行的美元纸币首次加入了细致背景颜色,不同的颜色被不同的面值使用,其中50美元彩钞加入了 A 。

A. 蓝色、红色B. 绿色、桃色、蓝色C. 橙色、黄色、红色D. 淡紫色10. 自2003年10月发行20美元彩版钞票开始,新发行的美元纸币首次加入了细致背景颜色,不同的颜色被不同的面值使用,其中10美元彩钞加入了 C 。

A. 蓝色、红色B. 绿色、桃色、蓝色C. 橙色、黄色、红色D. 淡紫色11. 欧元纸币各面额采用不同的主色调,其中,100欧元主色调为 B 。

A. 橙色B. 绿色C. 蓝色D. 紫色12 欧元纸币各面额采用不同的主色调,其中,500欧元主色调为 D 。

外币换算练习题

外币换算练习题1. 美元换算题目:将100美元换算成人民币。

解答:根据实时的汇率,美元对人民币的汇率为1美元=6.5人民币。

因此,将100美元换算成人民币的计算公式为100美元×6.5人民币/1美元=650人民币。

所以,100美元可以兑换成650人民币。

2. 欧元换算题目:将50欧元换算成人民币。

解答:根据实时的汇率,欧元对人民币的汇率为1欧元=7.8人民币。

所以,将50欧元换算成人民币的计算公式为50欧元×7.8人民币/1欧元=390人民币。

因此,50欧元可以兑换成390人民币。

3. 英镑换算题目:将80英镑换算成人民币。

解答:根据实时的汇率,英镑对人民币的汇率为1英镑=8.5人民币。

因此,将80英镑换算成人民币的计算公式为80英镑×8.5人民币/1英镑=680人民币。

所以,80英镑可以兑换成680人民币。

4. 日元换算题目:将50000日元换算成人民币。

解答:根据实时的汇率,日元对人民币的汇率为1日元=0.06人民币。

所以,将50000日元换算成人民币的计算公式为50000日元×0.06人民币/1日元=3000人民币。

因此,50000日元可以兑换成3000人民币。

5. 韩元换算题目:将100000韩元换算成人民币。

解答:根据实时的汇率,韩元对人民币的汇率为1韩元=0.005人民币。

因此,将100000韩元换算成人民币的计算公式为100000韩元×0.005人民币/1韩元=500人民币。

所以,100000韩元可以兑换成500人民币。

总结:通过以上练习题,我们可以根据实时汇率将外币换算成人民币。

根据每种外币对人民币的汇率,我们可以使用相应的公式来进行换算。

注意,在实际操作中汇率会有波动,所以进行外币换算时需要关注实时汇率以确保准确性。

愿通过这些练习题,能帮助您提升对外币换算的理解和操作能力。

第二章 外币交易习题

第二章外币交易的核算【练习题及思考题】一、单项选择题1.我国境内某企业记账本位币为欧元,下列说法中错误的是()。

A.该企业以人民币计价和结算的交易属于外币交易B.该企业以欧元计价和结算的交易不属于外币交易C.该企业的编报货币为欧元D该企业的编报货币为人民币2.收到以外币投入的资本时。

其对应的资产账户应采用的折算汇率是()。

A.收到外币资本时的市场汇率B.投资合同约定的汇率C签订投资时的市场汇率 D.第一次收到外币资本时的折算汇牢3.我国某企业以港元作为记账本位币,其母公司在美国,在德国有一分公司,主要客户均分散在欧洲.该企业向国内有关部门编制会计报表,应当采用()反映。

A港元 B.权民币 C.美元 D.欧元4.下列外币业务发生时,一定不会产生汇兑损益的是()A.以人民币向银行购买美元B.外币账户期末余额阔整C.现汇账户的企业把日元卖给银行D.出口一批商品到美国5.企业对所发生的外币业务,除了要将外币发生额折算为记账本位币入账外,还要对实际的外币金额数进行记录,这种方法被称之为().A.复式记账B.复币记账 C外币统账法 D外币分账法6·某股份有限公司对外币业务采用业务发生日的市场汇率进行折算。

按月计算汇兑差额。

2008年6月30日从境外购买零配件一批,价款1 000万美元.货欲尚未支付,6月30日市场汇率1美元=7.22元人民币,7月31日市场汇率1美元=7.23元人民币。

该外币债务7月份所发生的汇兑损失为人民币()。

A. -20万元 B -10万元 C 10万元 D 20万元7.某企业外币业务采用当日市场汇率作为记账汇率,月初持有10 000美元,市场汇率1美元=7. 30元人民币,本月15日将其中3000美元在银行兑换为人民币,银行当日美元买人价1美元=7.20人民币,卖出价1美元=24人民币,市场汇率1美元=7.22人民币。

售出该笔美元时应确认的汇兑损失为()。

A. 60元 B 200元 C. 140元 D.0元8.甲公司外币业务采用业务发生时的汇率进行折算,按月计算汇兑损益。

外币会计练习及答案

第五章外币会计练习题一一、单项选择题1.某外商投资企业,采用业务发生时的即期汇率核算外币业务。

3月10日收到外商投入的资本美元,当日的市场汇率为1美元=7.8元人民币,合同约定的汇率为1美元=8.0元人民币。

企业收到该项投资时应确认的外币资本折算差额为()元。

A.0 B.10000 C.20000 D.300002.外币会计报表折算时,子公司外币会计报表中的“营业外支出”项目的金额应按()折算为母公司记账本位币。

A、交易发生日的即期汇率B、当年年初的市场汇率C、当年年末市场汇率D、资产负债表日的即期汇率3.某公司进口工业原料10吨,每吨价格1000美元,货到当日的即期汇率为1美元=8.2人民币,另用人民币支付进口关税为13500元人民币,支付进口增值税16235元人民币,货款尚未支付,该项存货的入账价值为()元A.82000 B.C.95500 D.134614.甲公司2006 年12 月2 日以20000港元购入某H 股20000 股作为交易性金融资产,当日汇率为1港元=1.2 元人民币,2006 年12 月31 日,由于股票市价变动,当月购入的H 股公允价值为23000 港元,当日1 港元=1.1元人民币。

对该项交易性金融资产企业应确认()元。

A.汇兑损益-3000(损失)B.公允价值变动损益1300(收益)C.公允价值变动损益-1300(损失)D. 汇兑损益3000(收益)5.在进行资产负债表的折算时,所有者权益类项目除()项目外,均按照发生时的即期汇率折算为母公司记账本位币。

A、实收资本B、资本公积C、盈余公积D、未分配利润6.甲股份有限公司对外币业务采用业务发生时的市场汇率折算,按月结算汇兑损益。

2008年3月20日,该公司自银行购入240万美元,银行当日的美元卖出价为1美元=8.25元人民币,当日市场汇率为1美元=8.21元人民币。

2008年3月31日市场汇率为1美元=8.22元人民币,甲股份有限公司购入的该240万美元于2008年3月所产生的汇兑损失为()万元人民币。

《小企业会计准则》外币业务练习题

《小企业会计准则》外币业务练习题日期:2013年3月29日一、单项选择题1、应收账款的汇兑收益应当计入()。

A、财务费用B、管理费用C、投资收益D、营业外收入2、以下关于固定资产的汇兑差额的说法,正确的是()。

A、属于汇兑收益,计入营业外收入B、属于汇兑收益,计入财务费用C、属于汇兑损失,计入营业外支出D、不计算汇兑差额3、小企业对外币财务报表进行折算时,应当采用资产负债表日的( )对外币资产负债表、利润表和现金流量表的所有项目进行折算。

A、即期汇率B、远期汇率C、账面汇率D、历史汇率4、资产负债表日,外币货币性项目采用()折算。

A、交易日的即期汇率B、交易当期平均汇率C、资产负债表日即期汇率D、远期汇率5、下列各项中,不属于小企业外币货币性项目的是()。

A、应收账款B、短期借款 C 、其他应付款 D 、长期股权投资6、以历史成本计量的外币非货币性项目,仍采用()折算,不改变其记账本位币金额。

A、交易发生日的即期汇率B、交易当期平均汇率C、合同约定汇率D、资产负债表日的即期汇率7、小企业对于发生的外币交易,应当将外币金额折算为()金额。

A、人民币B、美元C、记账本位币D、日元8、小企业对外币财务报表进行折算时,应当采用()对外币资产负债表、利润表和现金流量表的所有项目进行折算。

A、交易发生日的即期汇率B、交易当期平均汇率C、合同约定汇率D、资产负债表日的即期汇率9、下列属于非货币性外币性项目是()A、应付利润B、银行存款C、固定资产D、库存现金10、小企业的外币交易不包括()。

A、外币计价的商品或者劳务B、借入外币资金C、借出外币资金D、外币财务报表折算11. 小企业收到投资者以外币投入的资本,应当采用以下( )汇率进行结算。

A.合同约定汇率 B.交易当期平均汇率C.交易发生日即期汇率 D.交易前一段时间的平均汇率12. 小企业收到投资者以外币投入的资本,应当采用()折算。

A.交易发生日即期汇率 B.平均汇率C.年初汇率 D.合同约定汇率二、多项选择题1、外币交易在初始确认时,小企业应当采用( )将外币金额折算为记账本位币金额。

外币业务练习题

外币业务练习题尊敬的读者,为了提升你在外币业务方面的能力,我们为你准备了一些练习题。

通过完成这些练习,你将能够更好地理解外币兑换、外汇市场以及相关的交易流程。

希望这些练习题对你有所帮助。

1. 问题一:现有1000美元,按照当日汇率1美元兑换6.7人民币,计算兑换后的人民币金额是多少?解答:1000美元 × 6.7 = 6700人民币所以,兑换后的人民币金额是6700元。

2. 问题二:现在你在巴黎,需要将500欧元兑换成英镑。

已知当前汇率为1欧元兑换0.85英镑,请计算你将获得多少英镑。

解答:500欧元 × 0.85 = 425英镑所以,你将获得425英镑。

3. 问题三:某商店标价500美元的商品,现在正在进行折扣活动,折扣率为20%。

如果你用人民币购买该商品,请计算需要支付的人民币金额。

解答:折后价格 = 原价 × (1 - 折扣率)= 500美元 × (1 - 0.20)= 400美元根据当日汇率,1美元 = 6.7人民币,所以需要支付的人民币金额为: 400美元 × 6.7 = 2680人民币因此,需要支付的人民币金额为2680元。

4. 问题四:你计划在国外旅行,并带上2000澳大利亚元。

你在当地一家兑换店看到的汇率是1澳大利亚元兑换0.7美元,请计算兑换后你将获得多少美元。

解答:2000澳大利亚元 × 0.7 = 1400美元所以,你将获得1400美元。

这些练习题旨在帮助你巩固和应用外币业务的知识。

通过解答这些题目,你将更好地理解汇率的计算、兑换和交易过程。

希望你能从中受益,并能够在实际生活中灵活运用这些知识。

祝你学习进步,外币业务熟练!以上是为你准备的外币业务练习题,请按照题目要求进行解答。

如有任何疑问,请随时向我们咨询。

谢谢!此致,敬礼。

外币练习题答案

外币练习题答案一、选择题1. 外币是指哪个国家以外的货币?A. 任何国家B. 除本国以外的其他国家C. 只有美元D. 只有欧元答案:B2. 外币兑换成本国货币时,需要考虑的因素是什么?A. 汇率B. 货币面额C. 货币发行量D. 货币颜色答案:A3. 以下哪个不是外币兑换的常见场所?A. 银行B. 机场C. 酒店D. 超市答案:D4. 外币汇率的变动会对以下哪个方面产生影响?A. 国际贸易B. 国内生产总值C. 个人旅游成本D. 所有以上选项答案:D5. 如果美元对人民币的汇率从6.5上升到7.0,这意味着:A. 美元贬值B. 人民币升值C. 美元升值D. 人民币贬值答案:C二、填空题6. 当你在国外旅行时,需要将本国货币_________成外币。

答案:兑换7. 在进行外币兑换时,通常需要支付一定的_________。

答案:手续费8. 如果你持有外币,回国后可以选择将外币_________回本国货币。

答案:兑换9. 外币的汇率可能会因为_________、政治因素等原因而波动。

答案:经济因素10. 进行外币投资时,需要关注目标国家的_________政策。

答案:货币政策三、简答题11. 简述外币兑换的基本流程。

答案:外币兑换的基本流程通常包括:确定兑换金额、查询当日汇率、支付手续费、完成兑换。

12. 为什么说外币汇率的变动对国际贸易有重要影响?答案:外币汇率的变动会影响进出口商品的价格,进而影响企业的国际竞争力和利润水平,同时也会影响跨国投资的回报率。

四、计算题13. 如果你有100美元,当前美元对人民币的汇率是7.2,计算你可以兑换多少人民币?答案:100美元 * 7.2 = 720人民币14. 如果你计划去日本旅行,需要兑换100,000日元,当前日元对人民币的汇率是0.06,同时银行收取1%的手续费,请计算你需要多少人民币?答案:首先计算兑换金额:100,000日元 * 0.06 = 6,000人民币。

第五章外币业务会计练习题及答案

外币折算习题及参考答案一、单项选择题1、国内甲企业主要从事商品销售,该企业的20%的销售收入来源于出口,出口货物采用美元计价和结算。

进口原材料30%来源于向法国进口,进口的原材料以欧元计价和结算;则该企业的记账本位币应该是()。

A.美元B.欧元C.人民币D.美元和欧元2、企业记账本位币发生变更的,其财务报表应当以()折算所有资产负债表和利润表。

A.变更当日的即期汇率B.变更当期期初的市场汇率C.按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率D.可比当日的即期汇率3、某企业采用人民币作为记账本位币。

下列项目中,不属于该企业外币业务的是()。

A.与外国企业发生的以人民币计价结算的购货业务B.与国内企业发生的以美元计价的销售业务C.与外国企业发生的以美元计价结算的购货业务D.与中国银行之间发生的美元与人民币的兑换业务4、在投资合同已约定有折算汇率的情况下,以人民币作为记账本位币的外商投资企业,在收到外币资本投资时应采用的折算方法是()。

A.收到的外币资产和实收资本均按合同约定汇率折算B.收到的外币资产和实收资本均按交易发生日即期汇率折算C.收到的外币资产按合同约定汇率折算,实收资本按交易发生日即期汇率折算D.收到的外币资产按交易发生日即期汇率折算,实收资本按合同约定汇率折算5、某合资企业收到外商作为实收资本投入的设备一台,协议价为100万美元,合同约定汇率为1:7.28,收到该设备时的即期汇率为1美元=7.26元人民币,收到该设备后发生运杂费2万元人民币、安装调试费用12万元人民币、进口关税20万元人民币。

该设备的入账价值为()万元人民币。

A.762B.726C.728D.7606、某中外合资经营企业注册资本为400万美元,合同约定分两次投入,约定折算汇率为1:8.0。

中外投资者分别于2008年1月1日和3月1日投入300万美元和100万美元。

2008年1月1日、3月1日、3月31日和12月31日美元对人民币的汇率分别为1:7.20、1:7.25、1:7.24和1:7.30。

第五章外币业务会计练习题及答案

外币折算习题及参考答案一、单项选择题1、国内甲企业主要从事商品销售,该企业的20%的销售收入来源于出口,出口货物采用美元计价和结算。

进口原材料30%来源于向法国进口,进口的原材料以欧元计价和结算;则该企业的记账本位币应该是()。

A.美元B.欧元C.人民币D.美元和欧元2、企业记账本位币发生变更的,其财务报表应当以()折算所有资产负债表和利润表。

A.变更当日的即期汇率B.变更当期期初的市场汇率C.按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率D.可比当日的即期汇率3、某企业采用人民币作为记账本位币。

下列项目中,不属于该企业外币业务的是()。

A.与外国企业发生的以人民币计价结算的购货业务B.与国内企业发生的以美元计价的销售业务C.与外国企业发生的以美元计价结算的购货业务D.与中国银行之间发生的美元与人民币的兑换业务4、在投资合同已约定有折算汇率的情况下,以人民币作为记账本位币的外商投资企业,在收到外币资本投资时应采用的折算方法是()。

A.收到的外币资产和实收资本均按合同约定汇率折算B.收到的外币资产和实收资本均按交易发生日即期汇率折算C.收到的外币资产按合同约定汇率折算,实收资本按交易发生日即期汇率折算D.收到的外币资产按交易发生日即期汇率折算,实收资本按合同约定汇率折算5、某合资企业收到外商作为实收资本投入的设备一台,协议价为100万美元,合同约定汇率为1:7.28,收到该设备时的即期汇率为1美元=7.26元人民币,收到该设备后发生运杂费2万元人民币、安装调试费用12万元人民币、进口关税20万元人民币。

该设备的入账价值为()万元人民币。

A.762B.726C.728D.7606、某中外合资经营企业注册资本为400万美元,合同约定分两次投入,约定折算汇率为1:8.0。

中外投资者分别于2008年1月1日和3月1日投入300万美元和100万美元。

2008年1月1日、3月1日、3月31日和12月31日美元对人民币的汇率分别为1:7.20、1:7.25、1:7.24和1:7.30。

外币会计练习及复习资料

第五章外币会计练习题一一、单项选择题1.某外商投资企业,采用业务发生时的即期汇率核算外币业务。

3月10日收到外商投入的资本美元,当日的市场汇率为1美元=7.8元人民币,合同约定的汇率为1美元=8.0元人民币。

企业收到该项投资时应确认的外币资本折算差额为()元。

A.0 B.10000 C.20000 D.300002.外币会计报表折算时,子公司外币会计报表中的“营业外支出”项目的金额应按()折算为母公司记账本位币。

A、交易发生日的即期汇率B、当年年初的市场汇率C、当年年末市场汇率D、资产负债表日的即期汇率3.某公司进口工业原料10吨,每吨价格1000美元,货到当日的即期汇率为1美元=8.2人民币,另用人民币支付进口关税为13500元人民币,支付进口增值税16235元人民币,货款尚未支付,该项存货的入账价值为()元A. 82000 B.C.95500 D.134614.甲公司2006 年12 月2 日以20000港元购入某H 股20000 股作为交易性金融资产,当日汇率为1港元=1.2 元人民币,2006 年12 月31 日,由于股票市价变动,当月购入的H 股公允价值为23000 港元,当日1 港元=1.1元人民币。

对该项交易性金融资产企业应确认()元。

A.汇兑损益 -3000(损失)B.公允价值变动损益 1300(收益)C.公允价值变动损益 -1300(损失)D. 汇兑损益 3000(收益)5.在进行资产负债表的折算时,所有者权益类项目除()项目外,均按照发生时的即期汇率折算为母公司记账本位币。

A、实收资本B、资本公积C、盈余公积D、未分配利润6.甲股份有限公司对外币业务采用业务发生时的市场汇率折算,按月结算汇兑损益。

2008年3月20日,该公司自银行购入240万美元,银行当日的美元卖出价为1美元=8.25元人民币,当日市场汇率为1美元=8.21元人民币。

2008年3月31日市场汇率为1美元=8.22元人民币,甲股份有限公司购入的该240万美元于2008年3月所产生的汇兑损失为()万元人民币。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.( B )各国原有的货币停止流通,与此同时,欧元将正式成为各成员国统一的法定货币。

•A、199年1月1日•B、2002年7月1日•C、2002年1月1日•D、1999年7月1日2.2010年版港元的动感变色图案的变色效果为 (B)•A、金色变蓝色•B、金色变绿色•C、紫红色变绿色•D、紫红色变蓝色3.2010年版港元新增的防伪特征是(C)•A、白水印•B、竖号码•C、手感线•D、缩微文字4.2004年版美元彩钞正面主景人像是采用(A)印刷方式制作的。

•A、凹印•B、胶印•C、丝印•D、凸印5.美元钞票中是(B)开始采用理入式透明安全线的。

•A、1988年•B、1990年•C、1996年•D、2003年6.2004年版日元各面额均使用了( D )防伪特征。

•A、全息•B、荧光•C、光变•D、隐形7.2006年版的美元彩钞中只有(A)的纸张中含有白水印•A、5美元•B、10美元•C、20美元•D、50美元8.欧元是由( A )中央银行的()设计的。

•A、奥地利,罗伯特・卡林纳•B、德国,杜伊森·贝赫•C、丹麦,安德烈・威尔•D、法国,托马斯・赫德9.2004年版5000日元正面的隐形图案为(B)。

•A、日元符号•B、面额数字•C、主景人像•D、总裁之印10.2004年版10美元彩钞的纸张颜色为(D )•A、白色•B、绿色•C、灰色•D、橙色11.到目前为止日元纸币上未采用的防伪技术是( D )。

•A、防复印标记•B、光变油墨•C、对印•D、安全线12.美元主要图案在印刷上是采用( D )•A、正、反面均是平版•B、正面是凹版,反面是平版•C、正面是平版,反面是凹版•D、正、反面均是凹版13.欧元发行的第一步准备,始于1998年初,为期一年。

准备建立( A )与欧洲中央银行体系,欧洲中央银行等主管当局作出允许铸造、即制欧元硬币与纸币的决定,同时确定欧元的技术特征。

•A、欧洲中央银行•B、欧盟•C、欧元区•D、欧共体14.2007年版10元港元塑料钞的正反对印图案为 (C)•A、面额数字•B、紫荆花•C、骏马•D、字母HK15.2004年版美元彩钞的安全线为 (C)•A、开窗全息安全线•B、全息空安全线•C、全埋式安全线•D、光变开窗安全线16.2004年版美元彩钞的库印图案具有 (D)•A、光变特征•B、磁性特征•C、荧光特征•D、以上都不是17.截至2011年6月,流通的美元彩钞面额包括(D )•A、100美元、50美元、20美元、10美元•B、100美元、50美元、20美元、5美元•C、100美元、20美元、10美元、5美元•D、50美元、20美元、10美元、5美元18.大多数日元硬币的国名和汉字出现在( B )只有( )除外。

•A、正面,5元•B、背面,5元•C、正面,10元•D、背面,100元19.在欧元发行初期,最主要的伪造手段是( B )。

•A、彩色复印机制版•B、照相制版•C、电子扫描分色制版•D、变造钞票20.美国的反假货币工作是由“反假货币高级指导委员会负责的,它的上级主管是(B )•A、美国总统•B、国会•C、国务卿•D、财政部21.1979年3月,欧共体当时的(D )个成员国决定调整计划,正式开始实施欧洲货币体系(EMS)建设规划。

•A、9•B、10•C、11•D、1222.渣打银行发行的港元纸币“胶印对印图案是 (C)•A、花边图案•B、“中”字图案•C、形图案23.美元彩钞中所采用的( )防伪措施是以前美元中没有的。

(C)•A、水印•B、安全线•C、金属油•D、变色油24.新版50日元硬币的边部是( B )。

•A、光边•B、齿边•C、斜丝齿边25.欧元纸币采用的全埋式缩微文字安全线,安全线是黑色的,透光观察,还可以看到上面有( A )。

•A、“EURO”字样和面额数字•B、“E”字样和面额数字•C、面额数字26.日元纸币采用了( B )油墨印刷图案,当用彩色复印机复印时,用这种油墨印刷的图案会发生颜色变化,使复印出来的色调与原来的色调完全不同。

•A、有色荧光•B、防复印•C、红外光27.1996年版100美元采用了光变面额数字,其颜色变化为( B )•A、金变绿•B、绿变黑•C、绿变蓝28.2004年版日元票面上的“总裁之印”具有( C )防伪特征。

•A、光变•B、金属光泽•C、荧光•D、磁性29.塑料钞票起源于( C ),是20世纪()开始出现的。

•A、美国,70年代•B、英国,80年代•C、澳大利亚,80年代•D、法国,70年代30.2004年版美元彩钞正面左侧的横号码为 (D)•A、荧光号码•B、磁性号码•C、异型号码•D、以上都不是1.汇丰银行发行的港元冠字号码采用了(B)•A、横竖双号码•B、横竖异形双号码•C、双色横号码3.新版500日元硬币应用了( B )点防伪措施。

•A、6•B、4•C、2•D、5日元各面额纸币( C )设安全线防伪特征。

•A、中偏左•B、中偏右•C、未1.2004年版日元票面上的“总裁之印”具有( C )防伪特征。

•A、光变•B、金属光泽•C、荧光•D、磁性4.目前(B)银行港元发行量占总发钞比例最大。

•A、中国•B、香港上海汇丰•C、香港渣打5.欧元现钞是( A )发行的。

•A、2002年1月1日•B、2000年1月1日•C、2002年5月1日6.欧元由欧洲中央银行和各欧元区国家的中央银行组成的( C )负责管理。

•A、欧元系统•B、欧洲联盟•C、欧洲中央银行系统•D、欧洲货币联盟7.从(C)年版的钞票开始,美元纸币中都增加了固定人像水印。

•A、1986•B、1990•C、1996•D、20018.汇丰银行发行的1993年版港元纸币水印图案是(A)•A、狮头•B、罗马军人头像•C、总督府大楼9.美元从1990年版开始,在纸币中都增加了( C )防伪特征。

•A、光变油墨面额数字•B、白水印和凹印缩微文字•C、文字安全线和凹印缩微文字10.自1929年以来,美元纸币票面有重大改动的起始年份是(B)•A、1988、1996•B、1996、2003•C、1996、2004•D、1998、200411.2010年版港元的竖号码在紫外灯照射下会发出荧光。

(C)•A、白色•B、蓝色•C、橙色•D、绿色14.目前发现50美元精制版假钞大多是( B )版的•A、1995年•B、1996年•C、1999年•D、2005年19.在紫外光下,欧元纸币正面欧盟旗帜和欧洲中央银行行长签名变为( C )色,欧盟旗帜上的星变为()色。

•A、红、紫•B、黄、蓝•C、绿、橙21.现流通中的美元纸币绝大部分是(D)•A、国家券•B、金币券•C、联邦储备银行券•D、联邦储备券23.2004年版的美元彩钞中光变油墨面额数字的光变特征为(D )•A、绿变蓝•B、古铜变绿•C、绿变红•D、红变蓝24.1991年12月,欧共体12个成员国签署的( C ),规定最迟在1999年1月1日之前建立经济货币联盟(Economic and Monetary Union, EMU),届时在该联盟内实现统一的货币的中央银行以及统一的货币政策。

•A、《马斯特里赫特条约》•B、《政治联盟条约》•C、《经济与货币联盟条约》•D、《罗马条约》25.在日元( B )的正面左下角应用了()。

•A、1993年版10000元,光变油墨•B、2004年版10000元,珠光油墨•C、2004年版1000元,光变油墨•D、2004年版10000元,光变油墨27.2004年版10000日元的水印图案包括( B )和条码。

•A、面额数字•B、人像•C、建筑29.大多数日元硬币的国名和汉字出现在( B )只有( )除外。

•A、正面,5元•B、背面,5元•C、正面,10元•D、背面,100元30.1996年版20美元钞票的安全线在紫外光照射下呈现( D )•A、红色•B、黄色•C、蓝色•D、绿色1.继2003年发行了20美元新版纸币以后,又先后发行了(B)面额的纸币。

•A、100美元•B、50美元•C、10美元•D、5美元2.1979年3月,欧共体当时的( D)个成员国决定调整计划,正式开始实施欧洲货币体系(EMS)建设规划。

•A、9•B、10•C、11•D、123.2004年版10美元彩钞的纸张颜色为(D )•B、绿色•C、灰色•D、橙色4.2004年版美元彩钞的安全线为 (C)•A、开窗全息安全线•B、全息空安全线•C、全埋式安全线•D、光变开窗安全线5.1996年版100美元采用了光变面额数字,其颜色变化为( B ) •A、金变绿•B、绿变黑•C、绿变蓝6.日元各面额纸币(C )设安全线防伪特征。

•A、中偏左•B、中偏右•C、未7.从( B )年版的钞票开始,美元纸币中都增加了文字安全线。

•A、1986•B、1990•C、1996•D、20018.现流通美元纸币的票面尺寸是(C)•A、150x70mm•B、155x77mm•C、156x76mm•D、140×70mm9.美元彩的首发面額是( C )•A、100美元•B、50美元•C、20美元•D、5美元10.在欧元发行初期,最主要的伪造手段是( B )。

•A、彩色复印机制版•B、照相制版•C、电子扫描分色制版•D、变造钞票11.现流通中的美元纸币绝大部分是(D)•B、金币券•C、联邦储备银行券•D、联邦储备券12.中国银行发行的2001年版1000港元纸币中新增了条(B)安全线。

•A、磁性全息文字•B、全息开式•C、荧光13.2004年版日元票面上的“总裁之印”具有( C )防伪特征。

•A、光变•B、金属光泽•C、荧光•D、磁性14.2010年版港元的对印图案具有(A)防伪特征。

•A、荧光•B、磁性•C、隐形•D、光变15.1996年版100美元和50美元纸币安全线在紫外灯下分别发( C )光。

•A、红和绿•B、黄和绿•C、红和黄16.2010年版港元的珠光图案位于票面(A)•A、正面左侧•B、正面右侧•C、背面左侧•D、背面右侧17.渣打银行发行的港元纸币“胶印对印图案是 (C)•A、花边图案•B、“中”字图案•C、形图案18.塑料钞票起源于( C ),是20世纪()开始出现的。

•A、美国,70年代•B、英国,80年代•C、澳大利亚,80年代•D、法国,70年代19.美元彩钞中所采用的( C )防伪措施是以前美元中没有的。

•A、水印•C、金属油•D、变色油20.2004年版的美元彩钞中光变油墨面额数字的光变特征为( D)•A、绿变蓝•B、古铜变绿•C、绿变红•D、红变蓝21.2004年版美元彩钞正面主景及其他黑色回印图文中含有( A)防伪特征。

•A、磁性•B、红外•C、荧光•D、光变22.2007年版10元港元塑料钞的隐形图案为(A)•A、面额数字•B、紫荆花•C、骏马•D、字母HK23.在日元( B )的正面左下角应用了()。