52周递增存钱法

52周存钱法法则

52周存钱法法则作为一种有效的理财方式,52周存钱法法则可以帮助我们规划和积累资金,实现理想的消费目标。

该法则的核心思想是每周存入一定金额的钱,通过坚持不懈地积累,逐渐增加存款数额,从而实现财务目标。

52周存钱法法则的执行非常简单。

我们可以从每周存入1元开始,然后每周递增1元,直到第52周存入52元。

这种逐步递增的方式,不仅符合人们的收入增长规律,而且也可以逐渐培养出我们的储蓄习惯。

52周存钱法法则的一个显著优势是可以提前规划好存款金额。

通过一年的时间,我们可以清楚地知道每周需要存入多少钱,避免了随意消费和过度花费的情况。

这种规划能够帮助我们更好地控制支出,确保每周都有固定的存款。

52周存钱法法则还能够帮助我们培养长期投资的意识。

在存款的同时,我们可以将一部分资金用于投资,获得更高的回报。

例如,我们可以选择购买低风险的理财产品或者进行股票基金投资。

这样,我们不仅可以增加资金的增长速度,还可以提高财务的灵活性。

当然,在执行52周存钱法法则时,我们也需要注意一些问题。

首先,我们要根据自身的实际情况制定存款金额。

如果每周存入的金额过大,可能会给我们的生活带来一定的压力。

所以,我们要根据自己的收入水平和生活开支来合理安排存款金额。

我们还要保持长期的坚持和耐心。

存款的过程可能会遇到一些困难和诱惑,但只有坚持不懈,才能真正实现财务目标。

我们可以通过设立目标奖励或者与朋友一起存款,增加坚持的动力和减少诱惑的可能性。

52周存钱法法则的执行需要我们保持良好的理财习惯。

除了每周存入固定金额的钱外,我们还应该合理安排其他的支出,避免过度消费和浪费。

我们可以通过制定预算计划、减少不必要的开支等方式来实现理财目标。

52周存钱法法则是一种简单有效的理财方式,通过每周逐渐增加存款金额,可以帮助我们规划和积累资金,实现理想的消费目标。

在执行该法则时,我们需要根据自身情况制定存款金额,并保持长期的坚持和耐心。

同时,我们还要保持良好的理财习惯,合理安排其他支出,并在存款的同时进行长期投资,实现财务的增长和灵活性。

52周存钱计划

假设毕业后可以顺利在银行或者证券公司上班,月薪4000元,目前有一份分红型保险,每年约收入580元,除此之外无其他收入,无其他额外支出。目前已经考取国家计算机二级、英语四级、证券从业资格等证件。计划在毕业后考取银行从业资格证、会计从业资格证和初级会计资格证,并根据需要继续考取初级和高级职称。所以,随着经验的增加以及时间的推移,基本工资会逐年增加,以每年增加1000元为目标,至少增加800元。

50

/

50012750元

51

/

51013260元

52

/

520XX780元

□□□□□□□□□□□□□□□□□□□□□□□□□□

篇三:大学毕业后五年内个人理财规划

个人理财规划书

学院:班级:姓名:学号:

大学毕业后五年个人理财规划

引言

古人云:“人无远虑,必有近忧”“凡事预则立,不预则废”任

何人的成功都需要一个适合自己的完美的规划,然后再去付之努力。人生是一种态度,是一种理想。给生命一个目标,让人生有所定位,别让自己在无限的空间里迷失了自己。我是一个有计划、有目标的人。

时光飞逝,如同白驹过隙,转眼间,我紧张而充实的大学生活即将画上圆满的句号。因此,对于即将步入社会的我,理财应是我的人生必修课之一。法国亚兰在《幸福语录》中曾提到:“会赚钱的人,即使身无分文,也还有自身这个财产”。理财,从经济学角度看,就是对于财产(有形财产、无形财产)的经营。对个人来说,即根据自身当前的实际经济状况,设定未来想要达到的经济目标,在规划的时间范围内通过一定的途径或借助一定的金融工具,达成预期目标这样一个过程。

6660元

37

/

370

7030元

38

/

380

教你如何52周轻松存下6位数

教你如何52周轻松存下6位数马上放五一假啦,其实最怕放假,因为像小财女这种已经工作了的,一不小心就会碰到一个假期结婚的亲友。

这不,五一小财女要去武汉参加一个朋友的婚礼了。

嗯,男的!他曾悄悄和我说,他的存款账户上面连10万都没有,根本不够结婚,结婚的钱基本上都是他父母出的。

想想他在武汉当地有个待遇不错的工作,月薪七八千,在当地来说也不算低了,算一下已经工作4年多了,不至于连个20万都存不下来吧。

他总结原因就是每个月都会跟朋友出去消费,吃饭、看电影...几乎每月的收入都会花光。

这其实也就是很多存不下来钱,所谓月光族的时代病吧。

他们会觉得单靠自己那点死工资来赚大钱根本就是天方夜谭,还不如潇洒的活在当下。

所以造成了现在更多的“被逼式裸婚”,没有钱结婚,只能靠父母来支援。

其实我想说的是,如果他们父母也没有钱的话,是不是这婚就不结了?也不是,对不对?如果他每月固定存4000块,以10年为一个期限的话,可以先把每年的存款拿去做理财(按5%的利率算),这样的话存款可以达到50万;在复利效应下,20年之后,存款就能轻松达到100多万。

要是对于这些复利的资金再加以我昨天所说的杠杆,可能就不只是100万了,这并不是东方夜谭!对于很多人来说,这种边存边理财的方式是最简单、有效的。

千万不要浪费工资,哪怕每个月存1000元,它都将是你未来撬动更多收益的本钱,越有钱越有钱!建议不要去银行存死期啥的,利率真的是超低。

目前已经是负利率时代,即便是那10万存在银行一年,也是净亏。

想想以前的万元户就已经是富豪级别的人物了,那现在呢?连一些城市商品房厕所都买不起!普遍的上班族或者是月光族,收入一般都不是很高。

每个月除了基本的生活费,还要去掉生活成本。

这样算下来的话,几乎所剩无几。

他也觉得没必要再去做理财,其实哪怕你每月存个200,批发市场进点货,摆个摊也能翻个倍啊!这就是所谓的大钱挣不到,小钱看不上吧。

但其实据我所知中国大部分人的手上多少是有些积蓄的,但是因为将来要结婚生子,或者是给小孩结婚生子,亦或者是养老看病,所以不敢去冒险投资理财,只能老老实实的把钱给存起来。

实践52周存钱法的超级APP《存钱神器》帮你一年存超过十万元

实践52周存钱法的超级APP《存钱神器》帮你一年存超过十万元两位工程师透过业余的时间打造的Android 应用程式《存钱神器- 操作容易无痛储蓄》,去年得到 Google Play 的「最具潜力应用程式」,已经超过十万人一起加入透过这方式存钱,怕口袋空空成为月光族,从现在开始透过这个应用程式,实践你的存钱计画吧!除了记帐城市APP外的轻便选择说到理财App,除了广受好评的《记帐城市》,去年度获选Google Play 的「最具潜力应用程式」财经类应用程式《存钱神器- 操作容易无痛储蓄》同样来自台湾省独立开发团队。

《存钱神器》由两位工程师所开发,虽然他们都各自有正职工作,但《存钱神器》可是他们利用下班后空闲时间,在短短时间就打造出的 MVP 产品,上架到商城以后广受好评,应用程式上线至今已在Play Store 上得到近五颗星的好评,下载数累积超过 10 万次。

目前在 Cubo 摄影机任职的开发者游宜衡(Locus Yu)在工作之余接受专访,Locus 分享自己从资讯系毕业原本是专注在网页,随着手机世代掀起热潮后,自己也把目标放在行动应用服务。

他也坦言自己原本对设计也相当有兴趣,不过比起手绘,程式对他来说更加上手,所以最终选择专注在程式开发,却也能融入设计概念,打造出更符合使用者需求的产品。

Android App 开发经验超过九年的得力之作在 Android 开发已有九年时间,《存钱神器 - 操作容易无痛储蓄》虽然是去年才上架的 App,但事实上 Locus 在投入开发之初,就已尝试写出一款记帐程式,借此学习程式语言,后来也如愿到录取公司负责Android 开发,在工作期间透过不同专案多方尝试,打好开发底子,也让他开始思考能着手的题目。

延伸阅读:游戏化《记帐城市》跃上国际舞台!专访Google Play 年度最佳 App 开发团队 FourdesireLocus 观察到当时在台湾省已有许多记帐类的App,重新思考记帐者其实最主要目的就是存钱,然而记帐程式非目标导向,只能知道花费来源跟支出占比,再来改善花钱习惯,花出去的钱就是花掉了,那么何不反过来直接以存钱为目的设计产品,给使用者一个目标,透过每日累积来达到财富。

用好这三种存钱法,每年能让你多存下一笔数目可观的钱

用好这三种存钱法,每年能让你多存下一笔数目可观的钱你不理财财不理你,全民理财时代,似乎不理财都已经OUT了。

但是你得有“财”了才能理呀,没有本金拿什么去理财?所以,还是得要一定的资金原始积累,才能通过理财方式来让钱生钱。

可是现在一个问题就是如何存钱呢?很多职场新人或者月光族,习惯了大手大脚的花,从没想过怎么去存。

挖财君就来推荐3种个人认为比较好的存钱方法,用的好的话,每年多存1万块钱不是问题。

方法一:收入-储蓄=支出绝大多数人对于日常开支的管理逻辑,就是收入-支出=储蓄。

先花钱,再把剩下的钱存起来。

这种存钱方式,对于工作多年收入稳定的人来说,是ok的。

但是对于刚刚工作的年轻人来说,一是收入不高,二是没有存钱意识,所以往往存不下多少钱。

而收入-储蓄=支出。

先把要存的钱留出来,再把剩下的钱用于日常开支。

这样操作的话,不知不觉中,你就能省下不少钱的。

方法二:52周阶梯式存钱法这个存钱方法,名字听着高大上,其实规则很简单。

就是确定第一周存钱的数额,然后接下来每周都比前一周多存一个数额。

以此类推,一年后就能有一笔可观的存款了。

挖财君在刚刚开始理财的时候,就用过这方法,效果还很不错的。

当时我给自己第一周设的数额是20元,接下来每周都比前一周多存10元。

一年一共有52个周,也就是20+30+40+……+530=14300元。

起始金额只有20元而已,但一年下来竟然能超过一万块!当时挖财君是直接存在储蓄罐里的,看得到摸得着,每次存钱的时候比较有成就感。

现在储钱罐已经out了,现在流行直接把钱存到货币基金里,随存随取还能生息。

方法三:365存钱法这个存钱方法规则也很简单,就是在一年365天,每天存入从1至365中任意一个数字对应金额的钱,不能重复。

具体做法就是,自己在纸上画一个或者用excel建一个365个格子的表格。

然后将1到365的数字填进去,每天存一笔钱,就在那笔钱对应的数字上画个叉。

这种方法比较灵活,可以根据自己自身的情况进行控制存钱金额。

52周存钱计划表

初始额 10

52周存钱计划表

存3780

完成额 0

周数

第1周 第2周 第3周 第4周 第5周 第6周 第7周 第8周 第9周 第10周 第11周 第12周 第13周

金额

10 20 30 40 50 60 70 80 90 100 110 120 130

完成度 周数

FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

第27周 第28周 第29周 第30周 第31周 第32周 第33周 第34周 第35周 第36周 第37周 第38周 第39周

金额

270 280 290 300 310 320 330 340 350 360 370 380 390

完成度 周数

FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

第14周 第15周 第16周 第17周 第18周 第19周 第20周 第21周 第22周 第23周 第24周 第25周 第26周

金额

140 150 160 170 180 190 200 210 220 230 240 250 260

完成度 周数

FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE FALSE

第40周 第41周 第42周 第43周 第44周 第45周 第46周 第47周 第48周 第49周 第50周 第51周 第52周

金额

400 410 420 430 440 450 460 470 480 490 500 510 520

适合普通人的攒钱方法让钱越攒越多的4个方法

2021年适合普通人的攒钱方法_让钱越攒越多的4个方法适合普通人的攒钱方法1365天存钱法。

这是非常基础又常见的存钱方法,很适合普通上班族和学生党。

按天存钱,操作起来也很简单,就是每天累进式的存入一笔钱,且每天的额度都不同。

比如第一天存1元,第二天存2元......第365天存365元(或者倒过来先多后少,甚至打乱顺序看心情存都行),存一天打个勾。

252周存钱法。

其实这也是一年的存钱计划,只不过把这个计划划分成了周单位。

这种存钱法一般是用在每月固定存款的基础上再额外从零花钱里抠出来存的,但是如果觉得现在攒钱还比较痛苦的话,就可以直接用这种方式。

以周为单位,每周递存10元,连续存够52周。

第1周存10元、第2周20元、以此类推,第52周520元,累计算下来可以存13780元。

相比较每天存钱,每周存的心理压力要小一些。

3星期存钱法。

千万别被这个名称给误导了。

实际上,星期存钱法完完全全是一种非常简单便捷的存钱法,具体做法就是省去了前两种需要打印表格的步骤,而是直接按照周几来存对应的金额。

也就是,今天是星期几,就存几十块,可以拯救看到数字就懵圈的人。

以周一存10块,周天存70块为例,这样算下来,每周可以存280元,一年就可以存14560元。

如果你以100元起存,一周可以存2800元,那么一年就可以存146000元了。

4支付宝心愿存钱法。

支付宝现在真的是越来越便利了,功能也涉及到了人们生活的方方面面。

在攒钱上,可能自己还不知道攒钱有多么强大好用了。

支付宝上有专用的“心愿储蓄”功能,是自己用来强制攒钱的利器。

操作起来也非常的简单,不需要我们主动每天或每个星期往账户上转钱,只需要在支付宝的“心愿”项目里设置好自己的目标金额和存款方式,系统会按照已设定好的规则自动扣款到账户的。

钱可以就在余额宝账户上看到,但在没达标之前会被冻结,避免我们因一时冲动又拿出来花掉。

存钱储蓄本就是一种好习惯,就算金额再少,也会积沙成塔,成为某一日让自己大吃一惊的数字。

认真搞钱,5种存钱法,三年存下50万

认真搞钱,5种存钱法,三年存下50万认真搞钱,5种存钱法,三年存下50万1、四象限存钱法① 要花的钱占比10%类型:3-6个月生活消费特点:短期消费② 保命的钱占比20%类型:社保等各类保险特点:专款专用③ 要花的钱占比30%类型:股票、房产等特点:高风险伴随高收益④ 保本增值的钱占比40%类型:固定收益类债券、互联网金融理财等特点:低风险、稳定收益2、十二存单法每月拿出一定数额的钱,放进定期存单第一个月的钱在第十三个月就会变成活期第二个月的钱在第十四个月也会变成活期第三个月的钱在第十五个月还会变成活期……每月循环,从次年起,每月都有一笔存单到期,即能获取定期的高利率,又能享受活期便利。

3、52周存钱法在一年的52周内,每周进行存款且递增10元。

例如:第一周存款10元,第二周存款20元,第三周存款30元……每周递增。

你将收获的是:13780元存款!需要你做到的是:①执行力:按照计划完成存款②忍耐力:遏制住取钱的冲动③持久力:将52存钱法持续操作4、365天存钱法同52周存钱法,由每周存钱转换每天存钱。

第一天存款1元,第二天存款2元,第三题存款3元,每日递增,你将收获的是:66795元存款!需要你做到的是:①执行力:按照计划完成存款②忍耐力:遏制住取钱的冲动③持久力:将365天存钱法持续操作5、阶梯存钱法(原理类似12存单法)举例:银行存款10万,如何获取更高额收益?操作方法:将10万元拆分成5份,每份2万元,将第一个2万,存1年定期将第二个2万,存2年定期将第三个2万,存3年定期将第四个2万,存4年定期将第五个2万,存5年定期一年后,将到期的1年存单改存5年,二年后,将到期的2年存单改存5年,以此类推。

你将收获的是:一年的流动性换来5年的收益率。

上班族存钱的方法

上班族存钱的方法

上班族存钱的方法如下:

1、12单攒钱法

12单攒钱法非常的简单,就是每个月从自己工资里拿出一笔钱买入一笔期限为一年期的理财产品。

第一个月买入一笔一年期的理财产品,第二个月继续买入一笔一年期的理财产品,第三个月再积蓄买入一笔一年期理财产品。

这样到了第二年每个月都会有一笔理财产品到期。

2、52周挑战攒钱法

它可以从10元开始攒钱,第一周攒10元,第二周攒20元,第三周攒30元,以此类推,到了第52周便攒520元钱。

通过这个攒钱的方法,一年可以攒下13780元。

365天梦想攒钱

365天攒钱法,就是每天从1元开始攒钱,第一天攒1元、第二天攒2元、第三天攒3元……以此类推,到了第365天攒365元。

一年共计攒下66795元。

适合上班族的存钱方式有哪些?

适合上班族的存钱方式有哪些?存钱方式一:365天存钱法比如说:第1天存1元,第10天存10元,第20天存20元,第30天存30元,第200天存200元,这样总的下来,一年能够存66795元,虽然说刚开始的金额是比较小,很多人都能接受,但是随着时间的推移,难度也就会越来越大,但如果能坚持下来,一年存的钱也是不少的。

那如果自己的工资比较少的话,是可以降低一个倍数的,比如说:第1天存0.1元,第2天存0.2元,第3天存0.3元,第4天存0.4元,第365天存36.5元,一年下来是可以存6679.5元。

存钱方式二:100天存钱法100天存钱法是第一天存1元,第二天存2元,第三天存3元,以此类推,一直到第100天存100元的意思,那么可以存1+2+3+4+5+6+…+100的公式是:(首项+尾项)×项数÷2=(1+100)×100÷2=101×50=5050。

100天存款法其实对于打工人来说,刚开始是不难的,比较容易,但随时时间的推移,到后面需要存的钱就会变多,但最多的也就是最后的一天100元,其实也不算特别高,只要能坚持下来,那么一定就可以存到钱的。

存钱方式三:52周存钱法52周存钱法是指一年52周内,每周递存10元,比如说:第1周存10元、第2周20元,然后以此类推,第52周520元,那么一年能存下来的钱就是:10+20+30+40+50+……+520=13780元。

如果存入的金额不一样,那么是可以用这个公式代入来计算Sn=n_a1+n(n-1)d/2,其a1为第一次存的钱,an为最后一次存的钱,n为存入次数,公差为d,Sn为总共存入的资金。

分析一只股票的盘口据悉,盘口上包括了股票当天的走势状况,分析一只股票的盘口大小主要包括五个部分,分别是委托比;五档买卖挂单;开盘价收盘价、涨跌幅、最低最高价、量比、内外盘、总成交量;换手率、总股本流通股本、净资产、收益、动态市盈率;买卖成交单。

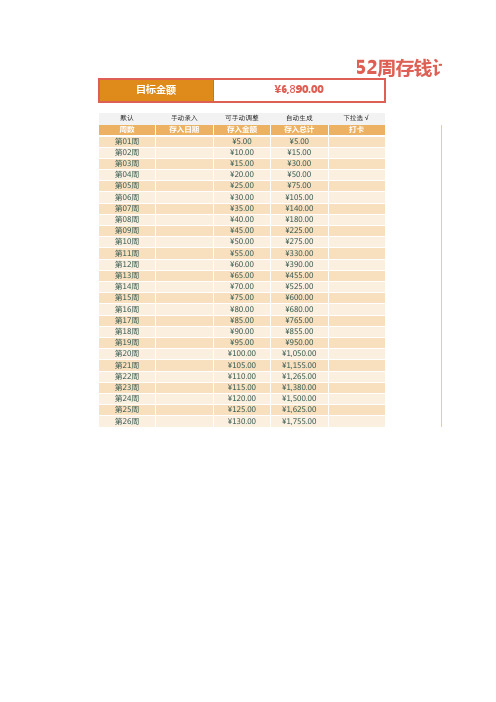

52周存钱法

默认

周数 第01周 第02周 第03周 第04周 第05周 第06周 第07周 第08周 第09周 第10周 第11周 第12周 第13周 第14周 第15周 第16周 第17周 第18周 第19周 第20周 第21周 第22周 第23周 第24周 第25周 第26周

手动录入 存入日期

¥6,890.00

下拉选√ 打卡

存钱计划

已存金额

默认

周数 第27周 第28周 第29周 第30周 第31周 第32周 第33周 第34周 第35周 第36周 第37周 第38周 第39周 第40周 第41周 第42周 第43周 第44周 第45周 第46周 第47周 第48周 第49周 第50周 第51周 第52周手动录入 存入日期源自¥0.00可手动调整

存入金额 ¥135.00 ¥140.00 ¥145.00 ¥150.00 ¥155.00 ¥160.00 ¥165.00 ¥170.00 ¥175.00 ¥180.00 ¥185.00 ¥190.00 ¥195.00 ¥200.00 ¥205.00 ¥210.00 ¥215.00 ¥220.00 ¥225.00 ¥230.00 ¥235.00 ¥240.00 ¥245.00 ¥250.00 ¥255.00 ¥260.00

下拉选√ 打卡

自动生成

存入总计 ¥1,890.00 ¥2,030.00 ¥2,175.00 ¥2,325.00 ¥2,480.00 ¥2,640.00 ¥2,805.00 ¥2,975.00 ¥3,150.00 ¥3,330.00 ¥3,515.00 ¥3,705.00 ¥3,900.00 ¥4,100.00 ¥4,305.00 ¥4,515.00 ¥4,730.00 ¥4,950.00 ¥5,175.00 ¥5,405.00 ¥5,640.00 ¥5,880.00 ¥6,125.00 ¥6,375.00 ¥6,630.00 ¥6,890.00