2013年山东零售行业分析报告

服装零售财务分析报告(3篇)

第1篇一、前言随着我国经济的持续增长和消费市场的不断繁荣,服装零售行业作为我国零售业的重要组成部分,近年来呈现出蓬勃发展的态势。

为了更好地了解服装零售企业的经营状况和财务状况,本报告通过对某服装零售企业的财务数据进行分析,旨在为企业管理者提供决策依据。

二、企业概况(一)企业简介某服装零售企业成立于2005年,主要从事男女装、童装等服装产品的零售业务。

经过多年的发展,企业已在全国范围内开设了多家门店,拥有较为完善的销售网络。

(二)经营模式1. 直营模式:企业通过自建门店进行商品销售,实现品牌形象的统一和经营管理的高效。

2. 代理模式:企业与其他品牌合作,共同经营门店,实现资源共享和品牌拓展。

3. 线上线下融合:企业积极拓展线上业务,通过电商平台进行商品销售,实现线上线下业务的融合发展。

三、财务分析(一)盈利能力分析1. 营业收入分析近年来,企业营业收入逐年增长,主要得益于以下因素:(1)品牌影响力:企业拥有较高的品牌知名度和美誉度,吸引了大量消费者。

(2)产品创新:企业不断推出新颖、时尚的服装产品,满足了消费者多样化的需求。

(3)营销策略:企业采取多种营销手段,如打折促销、会员积分等,吸引了更多消费者。

2. 利润分析(1)毛利率分析:企业毛利率较高,说明产品定价合理,具有一定的竞争优势。

(2)净利率分析:企业净利率逐年上升,说明企业在控制成本、提高效益方面取得了一定的成果。

(二)偿债能力分析1. 流动比率分析企业流动比率逐年上升,说明企业短期偿债能力较强,能够及时偿还短期债务。

2. 速动比率分析企业速动比率逐年上升,说明企业短期偿债能力较好,能够应对突发性债务。

(三)营运能力分析1. 存货周转率分析企业存货周转率逐年上升,说明企业在存货管理方面取得了一定的成果,降低了存货积压风险。

2. 应收账款周转率分析企业应收账款周转率逐年上升,说明企业在应收账款管理方面取得了一定的成果,降低了坏账风险。

四、风险分析(一)市场竞争风险随着服装零售行业的竞争日益激烈,企业面临来自国内外品牌的竞争压力。

济南市2013年国民经济和社会发展统计公报

2013年,在市委、市政府的坚强领导下,全市上下认真贯彻落实党的十八大和十八届二中、三中全会精神,坚持以科学发展为主题,以加快转变经济发展方式为主线,紧紧围绕“加快科学发展,建设美丽泉城”中心任务,凝心聚力,攻坚克难,稳增长、调结构、促改革、惠民生各项工作取得积极进展,经济社会发展保持了稳中向好的发展势头。

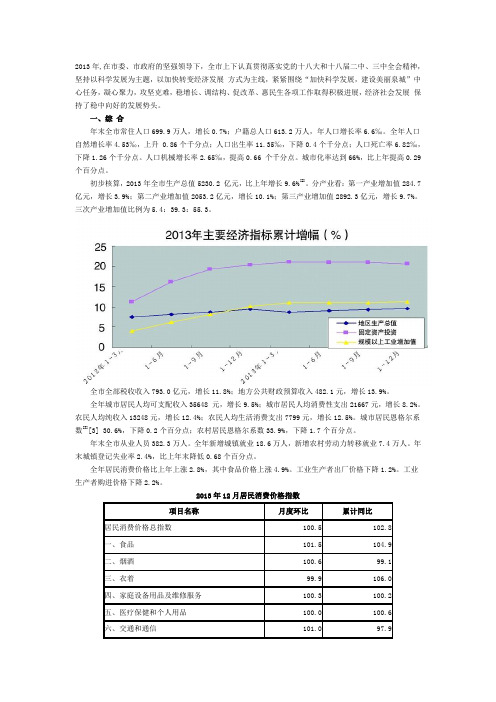

一、综合年末全市常住人口699.9万人,增长0.7%;户籍总人口613.2万人,年人口增长率6.6‰。

全年人口自然增长率4.53‰,上升 0.86个千分点;人口出生率11.35‰,下降0.4个千分点;人口死亡率6.82‰,下降1.26个千分点。

人口机械增长率2.65‰,提高0.66 个千分点。

城市化率达到66%,比上年提高0.29个百分点。

初步核算,2013年全市生产总值5230.2 亿元,比上年增长9.6%[2]。

分产业看:第一产业增加值284.7亿元,增长3.9%;第二产业增加值2053.2亿元,增长10.1%;第三产业增加值2892.3亿元,增长9.7%。

三次产业增加值比例为5.4:39.3:55.3。

全市全部税收收入793.0亿元,增长11.8%;地方公共财政预算收入482.1元,增长13.9%。

全年城市居民人均可支配收入35648 元,增长9.5%;城市居民人均消费性支出21667元,增长8.2%。

农民人均纯收入13248元,增长12.4%;农民人均生活消费支出7799元,增长12.5%。

城市居民恩格尔系数[3][3] 30.6%,下降0.2个百分点;农村居民恩格尔系数33.9%,下降1.7个百分点。

年末全市从业人员382.3万人。

全年新增城镇就业18.6万人,新增农村劳动力转移就业7.4万人。

年末城镇登记失业率2.4%,比上年末降低0.68个百分点。

全年居民消费价格比上年上涨2.8%,其中食品价格上涨4.9%。

工业生产者出厂价格下降1.2%。

工业生产者购进价格下降2.2%。

2013年12月居民消费价格指数二、农业全年粮食播种面积667.0万亩,粮食总产量266.6万吨。

便利店行业分析报告 ppt课件

2、以特许加盟模式为基础提升品牌形象

要在未来的竞争中胜出,我国的便利店还要加快特许加盟步伐。 世界最强大的便利店7-11发展的成功经验之一就是利用特许加盟方 式。7-11便利店开展特许经营的一个重要策略是集中开店。集中开 店是指在某个重点区域内以密集开店的方式,迅速达到规模效益的 目的。零售业是一种以规模出效益的行业,小型便利店要取得一定 的规模,必须走连锁经营的道路。便利店由于所需投资相对较小、 经营相对简单、市场竞争激烈,因而更适合采取特许经营方式开拓 市场,树立品牌形象。

“超市发”的发展

01服务客群精细

化。在满足了老 年消费者的需求 后,超市发又把 目光瞄向了白领 群体,准备在社 区商圈内开设精 品超市。

02 服务功能综合化。2013年超市发将 开设面积为10000平方米左右的邻里中 心店,其中社区超市将占4000~5000平 方米,其余面积则用来开设药店、洗衣 店、邮局、银行、修鞋等,全面满足社 区顾客的生活需求。那时,超市发的业 态类型将更加丰富(见表1),市场覆 盖更完整,竞争力也会变得更强。

便利店行业分析报告

—— 超市发

LOGO

目录

一、 行业背景分析

(李玲)

二、超市发的分析

(张明杰)

三、“超市发”的威海发展 四、总结、建议

SOWT (李玲 )

竞争者( 张 明 杰)

(李玲)

行业背景分析

简介

便利店是位于居民区附近的 实体店或提供网上购物的虚 拟店,指以经营即时性商品 或服务为主,以满足便利性 需求为第一宗旨,采取自选 式购物方式的小型零售店或 网上商店。

“超市发”分析

简介

所在地区

主要分布在北京

8个区县及承德、张 家口和宣化地区, 直营店74家,经营 面积16万平方米, 员工7000余人。

零售复购数据分析报告(3篇)

第1篇一、报告概述随着我国经济的持续增长和消费市场的不断成熟,零售行业竞争日益激烈。

为了在激烈的市场竞争中脱颖而出,企业需要深入了解消费者的购买行为,尤其是复购行为。

本报告旨在通过对某零售企业的复购数据分析,揭示消费者复购行为的特点、影响因素以及潜在的市场机会,为企业的营销策略优化提供数据支持。

二、数据来源与方法1. 数据来源本报告所使用的数据来源于某零售企业2019年至2021年的销售数据库,包括顾客购买记录、商品信息、促销活动数据等。

2. 数据分析方法(1)描述性统计分析:对复购顾客的基本特征、购买行为等进行描述性分析。

(2)相关性分析:分析顾客复购行为与商品、促销、店铺等因素之间的相关性。

(3)聚类分析:将顾客划分为不同的消费群体,分析不同群体的复购行为特点。

(4)预测分析:利用历史数据建立预测模型,预测未来一段时间内的复购趋势。

三、数据分析结果1. 复购顾客基本特征(1)性别比例:复购顾客中,女性占比略高于男性。

(2)年龄分布:复购顾客主要集中在25-45岁年龄段。

(3)地域分布:复购顾客主要集中在一二线城市。

2. 复购行为分析(1)复购率:2019年至2021年,复购率逐年上升,从15%增长至20%。

(2)复购周期:复购周期在3-6个月的顾客占比最高,达到45%。

(3)复购金额:复购顾客的平均消费金额较新顾客高出30%。

3. 影响复购的因素分析(1)商品因素:优质的产品质量和良好的用户体验是影响复购的关键因素。

(2)促销因素:有效的促销活动能够提高顾客的复购率。

(3)店铺因素:交通便利、服务优质的店铺更容易吸引顾客复购。

(4)品牌因素:品牌知名度和美誉度对顾客的复购意愿有显著影响。

4. 复购顾客聚类分析根据顾客购买行为、消费金额等因素,将复购顾客划分为以下四个群体:(1)忠诚顾客:消费金额较高,购买频率较高,对品牌忠诚度较高。

(2)潜力顾客:消费金额较高,购买频率较低,有较大的复购潜力。

零售业市场洞察与竞品分析报告

零售业市场洞察与竞品分析报告一、市场现状及发展趋势随着消费升级和互联网技术的不断发展,零售业迎来了前所未有的变革。

目前,中国零售业已经成为世界上最大的零售市场之一,行业规模已超过40万亿元。

相比于传统实体零售商,新零售企业通过科技手段带来更为便捷、高效和个性化的消费体验,成为引领市场发展的主力军。

同时,智能化和数据化程度的不断提高也为零售企业提供了更为丰富的发展机遇。

二、竞品分析1.阿里巴巴阿里巴巴作为新零售的代表企业,借助互联网技术不断推进着行业的创新。

首先,阿里巴巴通过“双11”的成功,打造出最著名的中国电商节日,带动了消费热潮。

其次,以支付宝为代表的金融科技也被广泛应用于零售业,让人们在消费中得到便捷和实惠。

此外,阿里巴巴还积极投资新能源汽车公司、快递代理公司等,进一步掌握消费者的购买行为,实现价值最大化。

2.京东京东致力于实现“智能产业”和“智慧零售”的目标,通过人工智能、物联网等技术手段打造智能供应链体系。

此外,京东还成功建立了物流、金融等业务系统,为用户和商家提供全方位的服务。

在定位上,京东主打高端品质的形象,为消费者打造高品质、安心、贴心、放心的购物环境。

3.苏宁易购苏宁易购通过线上线下全渠道的模式,打造出“智能零售”生态圈。

在点击和到店两个维度上全面优化用户体验,实现线上线下销售的无缝衔接。

此外,苏宁易购在智能家居、智能生活等领域也有了长足的发展。

4.物美物美是一家具有强大规模和实力的连锁超市,经过多年的发展已经在中国各地建立起了百余家商场、千余家门店。

物美倡导健康和绿色的消费方式,不断完善链优化供应链管理,以更好地服务于消费者。

三、市场趋势预测未来,零售行业将继续朝着机器智能化、供应链数字化、商品个性化等方向迈进。

在机器智能方面,通过人工智能算法对用户行为进行分析,推荐商品和个性化方案。

在供应链数字化方面,借助物联网技术为企业提供更详细的数据分析和服务。

在商品个性化方面,通过对用户进行深入分析,针对其需求和偏好,提供更为个性化的商品和营销方案。

2013年德州市国民经济和社会发展统计公报

2013年德州市国民经济和社会发展统计公报文章来源: 发布时间:2014年03月04日德州市统计局国家统计局德州调查队2014年2月25日2013年,在市委、市政府的坚强领导下,全市上下牢牢把握主题主线和稳中求进的工作总基调,积极应对复杂严峻的国内外经济形势和国内繁重的改革发展稳定任务,以科学发展观为指导,紧紧围绕“实现跨越发展,建设幸福德州”奋斗目标,积极作为、科学务实,经济社会实现了稳定增长,为“十二五”规划目标的顺利推进奠定了坚实的基础。

一、综合初步核算,全市实现地区生产总值(GDP)2460.59亿元,按可比价格计算,比上年增长11.2%。

其中,第一产业增加值273.54亿元,增长3.8%;第二产业增加值1301.67亿元,增长12.6%;第三产业增加值885.38亿元,增长11.2%。

三次产业比例由上年的11.0:54.1:34.9调整为11.1:52.9:36.0。

人均生产总值43542元,按年均汇率折算为7031美元/人。

全年居民消费价格指数(CPI)上涨1.9%,其中,食品类、烟酒类、衣着类、家庭设备用品及维修服务类、医疗保健和个人用品类、交通和通讯类、娱乐教育文化用品及服务类、居住类分别上涨2.7%、0.6%、3.6%、-0.2%、-0.1%、-0.2%、1.2%和3.0%。

商品零售价格指数上涨升0.7%。

工业生产者购进价格下降1.0%,工业生产者出厂价格上涨0.5%。

城镇新增就业人员7.3万人,其中失业人员再就业2.9万人。

新增农村劳动力转移就业10.5万人。

城镇登记失业人数1.8万人,城镇登记失业率2.89%。

就业技能培训6.45万人次。

全年发放小额担保贷款5.29亿元。

全市各类市场主体户数、注册资金为20.43万户、1522.13亿元分别增长18.25%和25.02%;各类企业户数、注册资金为3.33万户、1333.10亿元,分别增长26.5%、22.1%。

民营经济户数、从业人员、注册资金为19.74万户、71.11万人和1069.56亿元,分别增长19.0%、14.6%和29.1%。

零售行业经营财务分析报告

零售行业经营财务分析报告随着消费升级的持续推进,零售行业进入了一个新的发展阶段。

然而,这个行业充满了竞争和挑战,唯有精准的财务分析和科学的经营策略,才能在市场中立于不败之地。

本文将对零售行业的经营财务情况做一次深入分析,为业内人士提供有益的指导。

首先,我们来看一下当前的市场形势。

随着经济的快速发展和人民生活水平的提高,消费者对产品质量和服务的要求越来越高。

同时,新兴的电商业态也给传统零售业带来了很大的冲击。

面对这些挑战,传统零售商需要不断创新,提升消费者体验,以保持竞争力。

接下来,我们将对零售行业的财务状况进行深入分析。

在这个行业中,利润率是重要的指标之一。

由于竞争激烈,许多零售商在为了吸引消费者而降低了价格,从而导致利润率下降。

因此,零售商需要通过提高运营效率和降低成本,以确保盈利能力的持续增长。

然而,在零售行业经营中也存在着一些挑战和风险。

首先是库存管理问题。

零售商需要精确地预测市场需求,避免过高或过低的库存水平。

库存过高将导致资金闲置,增加经营成本;库存过低则可能导致销售不及预期,错失市场机会。

其次是供应链管理问题。

零售商需要与供应商建立紧密的合作关系,确保及时供应和品质可靠。

同时,应对物流成本的控制也是一个关键的问题。

在财务管理方面,零售商可以从几个方面着手。

首先是收入管理。

零售商需要制定合理的价格策略,通过促销活动和会员制度等方式吸引消费者,并确保销售收入的稳定增长。

其次是成本控制。

零售商应该对各项费用进行精确核算,找到成本高的环节并加以改进。

同时,还可以与供应商进行谈判,争取更有利的采购价格。

最后是现金流管理。

零售商应该密切关注自身的现金流状况,合理安排资金使用,以免陷入资金紧张的境地。

综上所述,零售行业作为一个充满竞争的行业,需要创新和精细的经营管理。

财务管理是零售商成功的重要因素,涉及到利润率、库存管理、供应链管理等多个方面。

只有通过科学的财务分析和有效的经营策略,零售商才能在市场中立于不败之地。

山东省图书零售行业企业排名统计报告

73

43

山东省荣成市新华书店

零售图书、音像制品

1989

73

44

山东省淄博市临淄区新华书店

批发零售图书

1949

73

45

苍山县新华书店本部

图书零售

1992

71

46

山东省郓城县新华书店

图书零售

1949

69

47

山东省东营市新华书店本部

图书

1989

68

48

青岛胶州市新华书店有限责任公司

零售图书

1948

青岛铁路旅客列车服务厂

火车书刊零售

1993

87

30

山东省济宁市新华书城本部

图书报刊的销售

2003

85

31

莱芜市新华书店

图书

1949

84

32

山东省微山县新华书店

图书销售

1989

83

33

曲阜市新华书店

图书销售

1949

83

34

青岛胶南市新华书店有限责任公司

批发零售书刊

1989

82

35

山东瀚海书业有限公司

图书报刊销售

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

68

49

济南市新华书店本部

图书

1948

68

50

山东省单县新华书店

图书零售

1958

67

51

安丘市新华书店

图书零售

1946

66

52

邹城市新华书店

图书、音像零售

1949

超市行业定位分析报告

超市行业定位分析报告超市行业定位分析报告超市是生活中常见的零售场所,为满足人们购物需求提供各类商品和服务。

超市行业是一个竞争激烈的市场,各个品牌企业之间展开了激烈的竞争。

在这个市场中,每家超市都需要有自己的定位和优势,以吸引消费者并在激烈的竞争中脱颖而出。

超市行业具有以下几个主要的定位方向:1.价格定位:超市可以通过定位为低价超市来吸引消费者。

低价超市通常以低廉的价格和多种优惠活动来吸引消费者,以快速周转的高销售量来赢得利润。

这种定位要求企业对价格敏感度高,能够与供应商谈判获取更低的进货价格,并通过规模经济效应降低成本。

2.品质定位:另一种定位是高品质超市。

这些超市注重商品质量和服务水平,以提供高品质商品和舒适的购物环境来吸引消费者。

他们通常选择在高端商圈开设门店,以吸引更有消费能力的消费者。

3.品类定位:有些超市选择在某个特定的品类上进行定位。

比如,一些超市只售卖食品或生鲜食材,以提供新鲜和多样的选择。

还有一些超市则专注于家庭用品、日常用品等。

这种定位要求企业对所选品类有深入了解,并与供应商建立稳定的合作关系。

无论采取何种定位方向,超市行业都需要注意以下几个关键因素:1.人员管理:超市作为一个大型零售企业,需要大量的员工来提供服务。

因此,人员的管理和培训很重要。

员工需要具备良好的服务意识和沟通能力,以满足消费者的需求。

2.商品供应:超市行业需要与供应商建立稳定的合作关系,以确保商品质量和供货的连续性。

超市企业要选择有信誉和稳定的供应商,并与其建立长期的合作伙伴关系。

3.市场推广:超市行业需要进行有效的市场推广,以吸引消费者。

可以通过广告宣传、促销活动和会员制度等手段来吸引新客户,并提供良好的购物体验来留住老客户。

综上所述,超市行业的定位可以是价格、品质或品类,每种定位方向都有其特定的要求和优势。

超市企业需要根据市场需求和自身实力来选择适合的定位方向,并注重人员管理、商品供应和市场推广这些关键因素,以在竞争激烈的市场中取得成功。

2013年山东省济南市经济社会发展情况

2013年山东省济南市经济社会发展情况2013年,济南市紧紧围绕“加快科学发展,建设美丽泉城”中心任务,按照稳中求进的工作总基调,凝心聚力,攻坚克难,全力做好稳增长,调结构、促改革、惠民生各项工作,经济社会发展稳中有进、稳中向好。

一、全市经济运行情况及特点(一)从总体形势看,经济运行保持平稳增长态势2013年全市生产总值5230.19 亿元,比上年增长9.6%。

分产业看:第一产业增加值284.71亿元,增长3.9%;第二产业增加值2053.24 亿元,增长10.1%;第三产业增加值2892.24亿元,增长9.7%。

三次产业增加值比例由上年的5.2:40.3:54.5调整为5.4:39.3:55.3。

主要经济指标增速持续回升。

生产总值增速由一季度的8.7%、上半年的9.1%、1-3季度的9.3%,提高到全年9.6%;规模以上工业增加值增速由一季度的11.01%、上半年的11.05%提高到全年11.34%;社会消费品零售总额由上半年的13.0%、前三季度的13.1%、提高到全年13.4%;固定资产投资增长20.7%,从2月份开始,一直保持20%以上的增速。

财政税收较快增长。

全市全部税收收入793亿元,增长11.8%,比上年提高3.3个百分点。

第一产业实现税收1.5亿元,增长550.1%;第二产业实现税收333.1亿元,增长7.8%;第三产业税收458.5亿元,增长14.6%,其中金融业、房地产业税收分别增长16.2%、43.8%。

地方公共财政预算收入482.1亿元,增长13.9 %,占生产总值的比重达到9.22%,比上年同期提高0.41个百分点。

城乡居民收入提高。

城市居民人均可支配收入35648元,比上年同期增长9.5%。

城市居民人均消费性支出21667元,增长8.2%;农民人均纯收入13247.6元,增长12.4%,农民人均生活消费支出7799元,增长12.5%。

物价总水平保持稳定。

居民消费价格比上年上涨2.8%,其中食品价格上涨4.9%。

各行业的竞争趋势分析报告

各行业的竞争趋势分析报告一、零售业零售业一直都是一个以消费者需求为导向的行业。

然而,随着电子商务的迅速发展和消费习惯的变化,零售业正面临着巨大的竞争压力。

线上购物的兴起使得传统实体店面临着消费者流失的风险。

为了应对竞争,零售商们将不得不寻找新的方式来吸引消费者,例如提供个性化的服务、强化线下体验以及与电子商务平台进行合作。

二、餐饮业随着人们生活水平的提高,餐饮业的需求也呈现出多元化的趋势。

如今,消费者不仅关注美食的味道,也更加注重餐厅的环境、服务和营养健康。

因此,餐饮业需要不断创新来满足消费者的需求。

同时,外卖平台的兴起也给餐饮业带来了竞争,许多餐厅开始与外卖平台合作,提供更便捷的送餐服务。

三、金融业随着科技的不断发展,金融业正面临着数字化和技术创新的竞争。

传统的银行业务正在受到互联网金融的冲击,许多新型金融科技公司正在提供更便捷、高效的金融服务。

而且,随着区块链技术的逐渐成熟,金融行业也将面临着重构和变革的趋势。

四、医疗保健行业随着人口老龄化和健康意识的提高,医疗保健行业正面临着剧烈的竞争。

现代医疗技术的不断发展和药物的创新也带来了市场的重新布局。

此外,互联网医疗的兴起也影响着传统医院的运营方式,患者可以通过在线平台进行挂号、咨询医生等。

因此,医疗保健行业需要更加注重服务质量和技术创新来满足消费者的需求。

五、互联网科技业互联网科技行业是一个充满竞争的领域。

科技公司们需要不断创新和适应市场变化来保持竞争力。

例如,人工智能、大数据和云计算等技术正逐渐渗透到各个行业。

同时,随着全球互联网用户数量的增加,互联网科技企业也将面临利润增速放缓、市场饱和等挑战。

六、制造业制造业作为一个传统的行业,正面临着全球供应链的调整和技术创新的挑战。

随着全球经济一体化的加深,制造业需要更加注重提高生产效率和质量,降低生产成本以及优化供应链管理。

此外,随着智能制造和机器人技术的不断发展,制造业也面临着转型升级的问题。

七、旅游业旅游业是一个受消费者需求和市场变化影响较大的行业。

百货行业财务分析报告(3篇)

第1篇一、前言百货行业作为我国零售行业的重要组成部分,近年来在市场经济的推动下,经历了快速的发展。

本报告旨在通过对百货行业财务状况的深入分析,揭示其经营状况、盈利能力、偿债能力、发展潜力等方面的情况,为投资者、企业决策者以及政策制定者提供参考。

二、行业概况1. 行业背景百货行业是指以经营各类商品为主的零售行业,包括食品、服装、日用品、家电、化妆品等。

随着我国经济的持续增长,居民消费水平的不断提高,百货行业得到了迅速发展。

2. 市场现状目前,我国百货行业市场规模庞大,竞争激烈。

主要竞争者包括国美、苏宁、沃尔玛、家乐福等国内外知名企业。

随着电商的崛起,传统百货商场面临着巨大的挑战。

三、财务报表分析1. 营业收入分析(1)营业收入构成百货行业的营业收入主要由商品销售收入和租金收入构成。

近年来,随着消费升级,商品销售收入占比逐渐提高。

(2)营业收入增长趋势通过对近年来的营业收入数据进行分析,我们可以看到,百货行业的营业收入呈现稳步增长的趋势。

2. 毛利率分析(1)毛利率构成百货行业的毛利率主要由商品毛利率和租金毛利率构成。

商品毛利率受商品定价、成本控制等因素影响;租金毛利率受租金水平、租赁期限等因素影响。

(2)毛利率变化趋势近年来,百货行业的毛利率呈现波动上升的趋势,这主要得益于消费升级和成本控制。

3. 净利率分析(1)净利率构成百货行业的净利率主要由营业收入、营业成本、税金及附加、期间费用等构成。

(2)净利率变化趋势近年来,百货行业的净利率波动较大,这主要受市场竞争、成本控制等因素影响。

4. 资产负债分析(1)资产负债率百货行业的资产负债率总体保持稳定,说明企业的财务风险较低。

(2)流动比率百货行业的流动比率总体保持较高水平,说明企业的短期偿债能力较强。

5. 盈利能力分析(1)总资产报酬率百货行业的总资产报酬率近年来呈现波动上升的趋势,说明企业的盈利能力有所提高。

(2)净资产收益率百货行业的净资产收益率近年来波动较大,这主要受市场竞争、投资收益等因素影响。

零售行业市场渗透率分析报告

零售行业市场渗透率分析报告一、引言随着人们生活水平的不断提高,消费升级成为时下热门话题。

而零售行业作为消费者的重要交互场所,其市场渗透率不仅是零售企业竞争的重要指标,也是消费者消费活跃度的重要表征。

近年来,零售行业市场竞争日趋激烈,各零售企业越来越注重市场渗透率的提高。

因此,本文将针对当前零售行业市场渗透率现状,分析其原因,并提出相应的对策。

二、目前零售行业市场渗透率现状据统计,截至2021年上半年,全国零售行业总销售额达到13.66万亿元,同比增长8.5%。

其中,电商渠道销售额同比增长33.8%,占比达到在线零售总额的24.9%。

而传统零售业的市场份额逐渐被电商渠道蚕食,在线消费已成为零售行业的一大趋势。

在市场渗透率方面,当前国内主流电商企业市场渗透率普遍高于传统零售企业。

例如,拼多多是一家市值超过4000亿的电商企业,其用户数量从2017年底的1.6亿增长到2021年上半年的7.6亿,市场渗透率高达36.5%,超过了阿里巴巴和京东。

而在实体零售企业中,如家乐福、沃尔玛等大型超市,其市场渗透率一般在20%左右。

三、市场渗透率影响因素分析市场渗透率受到多方面因素的影响,本文将从供需两个角度进行分析。

1.供给方面因素(1)产品种类和质量:当前消费者需求日益多样化,零售企业需提供更加丰富的产品种类和更高品质的产品,以满足消费者需求。

(2)零售场所布局:零售企业需根据消费者的年龄、地域等特征,合理地布局零售场所,以便吸引更多消费者。

(3)营销策略:零售企业需进行精准的市场分析,制定相应的营销策略,提高品牌知名度和美誉度。

2.需求方面因素(1)经济水平:消费能力与经济水平密切相关,经济水平越高,消费能力越强,市场渗透率也就越高。

(2)社会需求:社会对特定产品或服务的需求会影响市场渗透率,当前热门的消费品类有家电、美妆等。

四、提高零售行业市场渗透率的对策综上所述,零售行业市场渗透率受到多方面因素的影响,因此提高市场渗透率需要综合施策。

八大行业分析报告

八大行业分析报告根据国家统计局数据,我国目前主要分为八个行业,包括:农业、工业、建筑、批发和零售业、交通运输、住宿和餐饮业、信息传输、软件和信息技术服务业以及金融业。

以下是对这八大行业进行的分析报告。

农业:中国是农业大国,农业在国民经济中扮演着重要角色。

近年来,农业产值呈现稳步增长的态势。

国家不断加大对农业的支持力度,提高农业科技水平,推动农业现代化。

农产品的种植、养殖、加工及销售环节均有巨大发展空间。

同时,农业也面临着产能过剩、农产品闲置等问题,需要进一步加强供需匹配和产业转型升级。

工业:工业是国民经济的重要支柱,对促进经济增长和就业率发挥着重要作用。

中国的工业在全球范围内具备竞争优势,尤其是在制造业方面。

随着制造业的转型升级,中国工业的发展正逐渐由传统制造业向高附加值、高技术含量的制造业转变。

数字化、智能化、绿色化将是未来工业发展的重要方向。

建筑:中国的建筑业经历了长时间的高速增长,给经济发展和城市化进程带来了巨大推动作用。

房地产市场的繁荣推动了建筑业的发展,同时也带来了一些问题,如房地产泡沫、房价过高等。

目前,政府正在进行房地产市场调控,推动房地产市场持续健康发展。

另外,随着城市化进程的推进,城市建设、基础设施建设等也提供了建筑业的发展机会。

批发和零售业:随着居民消费能力的提高,批发和零售业发展迅速。

新型消费模式的兴起,如电商、无人零售等,对传统批发和零售业提出了新的挑战。

企业需要加强创新,提供更多的增值服务以及改善消费体验,提高消费者忠诚度。

交通运输:交通运输是经济发展的重要支撑,也是服务行业的基础。

近年来,我国交通运输业不断发展,公路、铁路、航空、水运等方面都有很大的改进。

高铁的普及、物流网络的完善以及航空业的蓬勃发展,将进一步带动交通运输业的发展。

住宿和餐饮业:旅游和餐饮服务业与人们的生活密切相关。

中国作为世界上最大的旅游消费市场之一,住宿和餐饮业具有巨大的发展潜力。

酒店和餐饮企业需要加强品牌建设,提升服务质量,以满足日益提高的消费需求。

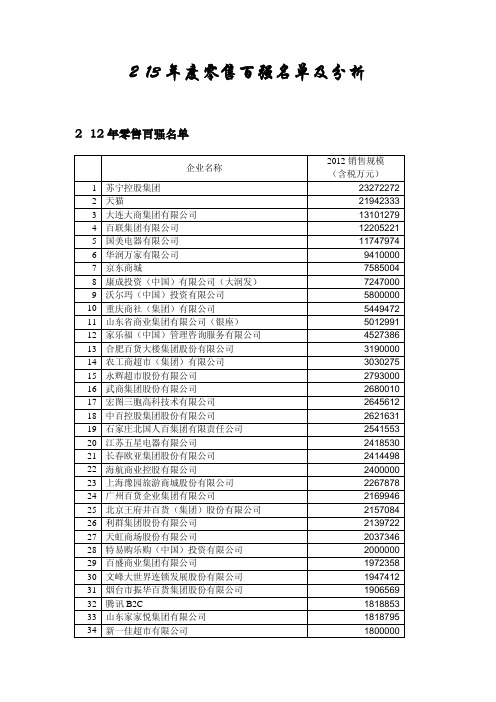

2013年度零售百强名单及分析

2013年度零售百强名单及分析 2012年零售百强名单企业名称2012销售规模(含税万元)1 苏宁控股集团232722722 天猫219423333 大连大商集团有限公司131012794 百联集团有限公司122052215 国美电器有限公司117479746 华润万家有限公司94100007 京东商城75850048 康成投资(中国)有限公司(大润发)72470009 沃尔玛(中国)投资有限公司580000010 重庆商社(集团)有限公司544947211 山东省商业集团有限公司(银座)501299112 家乐福(中国)管理咨询服务有限公司452738613 合肥百货大楼集团股份有限公司319000014 农工商超市(集团)有限公司303027515 永辉超市股份有限公司279300016 武商集团股份有限公司268001017 宏图三胞高科技术有限公司264561218 中百控股集团股份有限公司262163119 石家庄北国人百集团有限责任公司254155320 江苏五星电器有限公司241853021 长春欧亚集团股份有限公司241449822 海航商业控股有限公司240000023 上海豫园旅游商城股份有限公司226787824 广州百货企业集团有限公司216994625 北京王府井百货(集团)股份有限公司215708426 利群集团股份有限公司213972227 天虹商场股份有限公司203734628 特易购乐购(中国)投资有限公司200000029 百盛商业集团有限公司197235830 文峰大世界连锁发展股份有限公司194741231 烟台市振华百货集团股份有限公司190656932 腾讯B2C 181885333 山东家家悦集团有限公司181879534 新一佳超市有限公司180000035 步步高集团公司179081936 锦江麦德龙现购自运有限公司179000037 北京物美商业集团股份有限公司173340738 安徽省徽商集团有限公司172423839 金鹰国际商贸集团(中国)有限公司163193040 乐天玛特163182941 银泰百货(集团)有限公司163087142 欧尚(中国)投资有限公司163046143 新世界百货中国有限公司160000044 人人乐连锁商业集团股份有限公司151100045 北京华联综合超市股份有限公司145000046 北京首商集团股份有限公司143741347 山东潍坊百货集团股份有限公司131856548 茂业国际控股有限公司129486749 新华都购物广场股份有限公司128671550 北京京客隆商业集团股份有限公司128086251 辽宁兴隆大家庭商业集团有限公司125180952 武汉中商集团股份有限公司125107853 卜蜂莲花有限公司124925954 北京菜市口百货股份有限公司124586655 郑州丹尼斯集团122000056 广州屈臣氏个人用品商店有限公司120000057 江苏华地国际控股集团有限公司115350358 万达百货有限公司111783259 山东新星集团有限公司105321760 亚马逊中国104487361 北京迪信通商贸股份有限公司101244762 南京中央商场(集团)股份有限公司96550063 湖南友谊阿波罗控股股份有限公司95248064 江苏无锡商业大厦集团有限公司86703365 唐山百货大楼集团有限责任公司82636666 永旺(中国)80826167 宜家家居76337268 伊藤洋华堂(中国)74867269 当当网73528170 成都红旗连锁股份有限公司72816371 北京新光天地72000072 天津一商友谊股份有限公司65209373 中国春天百货集团有限公司63407074 济南华联商厦集团股份有限公司61132575 杭州大厦购物城59073076 三江购物俱乐部股份有限公司56000077 上海永乐家用电器有限公司55711678 北京翠微大厦股份有限公司55565879 唯品会54178680 卓展集团控股有限公司52800081 邯郸市阳光百货集团总公司52120082 广东嘉荣超市有限公司49185883 广州友谊集团股份有限公司49118084 阜阳华联集团股份有限公司48231285 新疆友好(集团)股份有限公司47395986 山东全福元商业集团有限责任公司46446587 1号店46438888 凡客诚品46438889 北京市顺义国泰商业大厦46185290 山西美特好连锁超市股份有限公司45538691 湖南佳惠百货有限责任公司44510492 青岛维客集团有限公司43560093 信誉楼百货集团有限公司42000094 广东大参林连锁药店有限公司41800095 浙江人本超市有限公司41517896 百佳超市(中国区)40772597 北京超市发连锁股份有限公司40316198 老百姓大药房连锁有限公司40260099 长沙通程控股股份有限公司400115100 中兴—沈阳商业大厦(集团)股份有限公司3856722012年零售百强规模保持较快增长,网上零售企业贡献度大 2012年以来,我国经济、消费品市场、零售业发展都发生了较明显的变化。

2013年中国零售业发展情况(完整版)

2013年中国零售业发展情况(完整版)2014年3月6日一、中国零售业概况(一)2013年零售业总体发展情况及2014年前景展望据商务部典型零售企业统计数据显示,2013年我国零售企业总体发展稳定,销售平稳增长,从业人员和营业面积小幅增加,便利店、网络零售等发展态势良好,零售企业转型提升、线上线下融合步伐继续加快。

但受宏观经济调整、消费需求减弱、“三公”消费缩减以及房租和人工成本上升等影响,部分企业销售增幅放缓,利润收窄,经营模式创新面临新的挑战。

1.第4季度零售业发展特点一是零售业销售规模增速放缓,百货店、专业店增长压力大。

第4季度典型零售企业商品销售额同比增长11.5%,其中,小微型零售企业的销售增长12.3%,高出大中型零售企业2.6个百分点。

分业态看,便利店、超市、专卖店、大型超市、专业店、百货店,分别增长13.8%、12%、9.3%、8.0%、7.8%和7.5%。

二是便利店发展呈现出独特优势。

在零售各业态中,“小而美”的便利店呈现逆势上升态势。

数据显示,便利店第4季度的销售额、从业人数、营业面积同比增速分别达13.8%、2.5%、7.3%,其中销售额和营业面积两项指标均为各业态之最。

主要原因是便利店的功能及盈利模式优势得到较好发挥,不少便利店以零售为依托,不断拓展周边服务功能,深入社区,充分提供多种居家便利服务,较好地满足了消费者的便利化需求。

在经济环境趋紧、竞争激烈的形势下,单体规模较小、需求对象相对稳定的便利店企业日益显现出生命力。

三是超市、专业店网络零售继续高速增长。

第4季度传统零售企业的网络零售业务同比增长45.3%,其中专业店增幅最高,达89%,专卖店、百货店、便利店、大型超市网络零售也保持较快发展,分别增长22.1%、19.8%、16%、11.6%。

目前,开展网络零售的传统零售企业主要是有实力的大型零售企业,下一步,随着电商企业如京东、一号店、阿里巴巴等与实体零售企业合作步伐的加快,将会有更多的的实体零售企业“触网”。

2013年中国零售业并购疯狂

2013年中国零售业并购疯狂

佚名

【期刊名称】《中国制衣》

【年(卷),期】2014(000)003

【摘要】在低迷的市场环境下,中国零售业在2013年却尤为活跃。

根据汤森路透并购交易历史数据不完全统计,2013年,中国传统购物中心零售业并购交易量同比增长至少44%,共计36起,并购交易总额甚至接近2012年总额的4倍。

这一活跃度在百货业态尤为明显。

【总页数】1页(P10-10)

【正文语种】中文

【中图分类】F724.2

【相关文献】

1.并购、重组、整合中国零售业的大趋势——并购、重组纵横谈

2.外资并购对中国零售业的影响与对策

3.并购频现,明后年中国零售业整合将会进入密集期

4.换股并购推动资源整合打造中国零售业旗舰——友谊股份与百联股份换股并购的案例分析

5.中国零售业进入大并购时代

因版权原因,仅展示原文概要,查看原文内容请购买。

新零售财务成本分析报告(3篇)

第1篇一、引言随着互联网技术的飞速发展,我国零售行业正经历着前所未有的变革。

新零售作为一种新兴的商业模式,以线上线下融合为特点,重构了零售行业的生态体系。

然而,新零售的发展也伴随着高昂的财务成本。

本报告旨在对新零售的财务成本进行分析,为我国零售企业在新零售时代下的经营决策提供参考。

二、新零售财务成本构成1. 供应链成本(1)采购成本:新零售企业需要采购大量商品以满足消费者需求,采购成本包括采购价格、运输费用、仓储费用等。

(2)物流成本:新零售企业需要建立高效的物流体系,包括仓储、配送、配送车辆等,物流成本是影响新零售企业盈利能力的重要因素。

(3)库存成本:新零售企业需要保持合理的库存水平,库存成本包括库存积压、库存损耗、库存利息等。

2. 线上线下融合成本(1)线上平台建设成本:新零售企业需要投入大量资金用于搭建线上平台,包括平台开发、服务器维护、网络安全等。

(2)线下门店改造成本:新零售企业需要对线下门店进行智能化改造,包括智能货架、自助收银、人脸识别等。

(3)线上线下运营成本:新零售企业需要投入人力、物力、财力进行线上线下运营,包括线上线下活动策划、营销推广、客户服务等。

3. 人力资源成本(1)管理人员成本:新零售企业需要配备专业的管理人员,包括采购、物流、运营、销售等。

(2)销售人员成本:新零售企业需要投入大量人力进行线上线下销售,包括线上线下客服、门店导购等。

(3)技术人才成本:新零售企业需要引进和培养具备相关技能的技术人才,以支持新零售业务的发展。

4. 营销推广成本(1)广告费用:新零售企业需要投入大量广告费用进行品牌宣传、产品推广。

(2)促销活动成本:新零售企业需要开展各类促销活动,吸引消费者购买。

(3)社交媒体营销成本:新零售企业需要投入人力、财力进行社交媒体营销,提高品牌知名度和美誉度。

三、新零售财务成本分析1. 供应链成本分析(1)采购成本:新零售企业可以通过与供应商建立长期合作关系,降低采购成本。

2013年山东省济南市对外经济运行情况分析

2013年山东省济南市对外经济运行情况分析一、基本情况2013年,济南市对外贸易共实现进出口95.66亿美元,比上年增长4.7%,增幅比上年提高0.7个百分点。

其中:进口40.85亿美元,比上年增长19.5%;出口54.81亿美元,比上年下降4.1%。

在全省十七地市排名中,我市出口总量居第6位,发展速度居第17位。

在全国十五个副省级城市中,出口总量居第13位,发展速度居第15位。

利用外资方面,2013年全市新签外商投资项目86个,实现合同外资16.53亿美元,比上年增长2%;实际到帐外资13.21亿美元,比上年增长8.2%。

在全省十七地市排名中,我市实际到帐外资总量居第3位,发展速度居第11位。

在全国十五个副省级城市中,实际到帐外资总量居第13位,发展速度居第8位。

二、主要特点(一)对外贸易情况1、一般贸易进出口对全市的贡献加大。

2013年,全市一般贸易实现进出口71.12亿美元,比上年增长6.6%,占全市的74.4%,比重比上年提高1.5个百分点,其中:出口43.12亿美元,比上年增长13.5%,占全市出口的78.6%。

加工贸易实现进出口7.56亿美元,比上年下降6.1%,占全市的7.9%,其中:出口5.75亿美元,比上年下降13.1%。

其它贸易实现进出口16.94亿美元,比上年增长1.4%,占全市的17.7%,其中:出口5.99亿美元,比上年下降52.5%。

2、私营企业进出口继续保持较好活力。

2013年,全市私营企业实现进出口36.54亿美元,比上年增长25.7%,占全市进出口的38.2%,比上年比重提高6.4个百分点,其中:出口27.44亿美元,比上年增长26.8%,占全市出口的50.1%;外商投资企业实现进出口29.76亿美元,比上年增长25.5%,占全市的31.1%,其中:出口16.02亿美元,比上年增长5.2%,占全市出口的29.2%;国有企业进出口26.44亿美元,比上年下降25.9%,占全市进出口的27.6%,其中:出口8.86亿美元,比上年下降51.2%,占全市出口的16.1%;集体企业进出口总额2.71亿美元,比上年增长3.4%,其中:出口1.90亿美元,比上年增长39.9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年山东零售行业分析报告

银座股份

2013年7月

目录

一、公司概况:市值约46亿的山东省零售龙头 (3)

二、行业分析:银座在山东零售市场处于垄断低位 (5)

1、总体零售市场和消费信心均较低迷 (5)

2、山东社零业分析:增速与总量不匹配,城镇化率偏低 (6)

3、山东零售市场竞争环境分析:银座在山东区域垄断优势明显 (7)

三、公司看点分析 (9)

1、业绩出现拐点,弹性很大 (9)

(1)盈利门店占比增大,业绩进入释放期 (10)

(2)期间费用率显著降低,特别是管理费用呈现负增长 (11)

(3)利润率低于行业水平,业绩弹性较大 (13)

2、公司的展店模式及选址和管理能力 (14)

3、零售资源整合预期 (16)

4、估值优势明显 (17)

四、盈利预测及投资策略 (18)

1、盈利预测假设 (18)

2、盈利预测情况 (18)

3、投资策略 (19)

五、风险因素 (20)

一、公司概况:市值约46亿的山东省零售龙头

银座股份前身为渤海集团股份有限公司,2003 年5月,山东省商业集团有限公司成功入主渤海集团股份有限公司成为第一大股东,并通过处臵不良资产、注入泰安银座90%的股权,使上市公司主营业务转向了商业零售。

通过多次资产注入,上市公司——银座股份现为山东省内百货超市行业龙头。

截止目前,通过自建、大股东注入、租赁等方式已经营有70多家百货超市门店,基本位于山东地区,目前外埠省市门店占比较小,仅在河北和西安有新开门店计划。

公司2012年实现营业收入135亿元,净利润3.41亿元,分别同比增长24.1%和222.35%,收入规模在渤海百货板块中排名第6位,虽去年有房地产结算收入带动的利润大幅度增长,但利润规模排名仅位居12位,这与公司较低的净利润率有较大关系。

正因为公司有着明显低于行业平均利润率,作为山东区域零售龙头,我们看好公司未来的业绩弹性。

而且从与前10大收入规模居前的百货同行业公司对比中看到,银座是收入和利润规模排名里这2项指标最不匹配的公司,业绩弹性还有较大空间。

从今年一季度情况看,公司业绩中基本为商业带动下的增长,在去年同期较高的利润增速上,公司收入和归属于母公司所有者的净利润分别增长了13.47%和16.43%,增速在渤海零售板块中分别排名第12位和第8位。

若考虑到部分排名靠前公司业绩增长中来自非商业收入,则银座业绩更为抢眼。

我们认为在多重因素作用下,公司业绩开

始迎来拐点。

从股权结构上看,公司大股东为山东省商业集团有限公司,持有19.49%的股份。

目前大股东正拟要约收购上市公司5%的股份,增加股东的控制地位,要约收购价格为9.8元/股。

大股东山东省商业集团有限公司为山东省国资委旗下企业,深厚的股东背景是公司具有强大的区域垄断实力的原因之一。

二、行业分析:银座在山东零售市场处于垄断低位

1、总体零售市场和消费信心均较低迷

最新5月消费市场数据公布,社会消费品零售总额约1.9亿元,同比名义增长12.9%,实际增长12.1%。

同时中华商业信息协会公布的全国50家重点大型零售企业零售额5月同比增长10.6%。

另外消费信心指数虽相对今年年初有所提升,但仍处于09年以来的低水平。

去年开始,消费在经济和消费信心双重低迷的带动下筑底,目前仍未现明显好转迹象。

市场之前普遍预期在去年低基数增速基础上,今年的消费增速有望扭转,但目前增速仍位于历史较低水平,形势不容乐观。

整体消费环境不乐观是目前板块市场估值较低的主要原因之一,但我们认为消费改善是个过程,只是目前的步伐较缓。

我国疆域辽阔,区域发展不平衡,各地区消费水平发展不一致,我们认为应在新型城。