国际会计试题题库(1)

国际会计复习题及答案

国际会计复习题及答案一、单项选择题1. 国际会计准则委员会(IASC)成立于哪一年?A. 1973年B. 1975年C. 1989年D. 1991年答案:A2. 国际财务报告准则(IFRS)是由哪个组织制定的?A. 国际会计准则委员会(IASC)B. 国际财务报告准则基金会(IFRS Foundation)C. 国际货币基金组织(IMF)D. 世界银行答案:B3. 下列哪项不是国际会计准则(IAS)的特点?A. 原则导向B. 规则导向C. 国际性D. 一致性答案:B4. 国际会计准则(IAS)与美国通用会计准则(GAAP)的主要区别是什么?A. 会计政策的选择B. 会计估计的方法C. 会计信息的披露D. 会计准则的制定机构答案:D5. 国际会计准则第8号(IAS 8)主要涉及哪方面的会计处理?A. 外币交易B. 资产减值C. 会计政策变更D. 错误更正答案:D二、多项选择题1. 国际会计准则(IAS)中,哪些属于财务报表的主要组成部分?A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表答案:ABCD2. 根据国际会计准则,下列哪些项目需要在财务报表中披露?A. 会计政策B. 会计估计变更C. 重大会计差错D. 财务报表的编制基础答案:ABCD3. 国际会计准则中,哪些因素会影响外币交易的会计处理?A. 汇率变动B. 交易性质C. 报告货币D. 经济环境答案:ABC三、判断题1. 国际会计准则(IAS)和国际财务报告准则(IFRS)是同一概念的不同表述。

(错误)2. 国际会计准则第21号(IAS 21)要求企业必须以功能货币报告外币交易。

(错误)3. 国际会计准则第39号(IAS 39)涉及金融工具的确认和计量。

(正确)四、简答题1. 简述国际会计准则第12号(IAS 12)中关于所得税会计处理的主要原则。

2. 描述国际会计准则第16号(IAS 16)中关于固定资产折旧方法的选择标准。

国际会计试题题库

国际会计试题题库()————————————————————————————————作者:————————————————————————————————日期:第一章一、单项选择题1、国际会计成为一门新的会计学科,大致在(A)A 20世纪70年代B 20世纪60年代C20世纪90年代D20世纪50年代2、跨国公司兴起导致的独特的会计问题是(B )A 国际物价变动影响的调整B 国际财务报表的合并C 外币报表的折算D 国际税务会计3、“四大”会计师事务所的业务扩展与委托人的联系使用的是(A )A 同一名称和同一语言B 不同名称和同一语言C 不同名称和不同语言D 同一名称和不同语言4、第一次国际会计师大会举行的时间、地点是(A )A 1904年圣路易斯B 1952年伦敦C 1962年纽约D 1972年悉尼5、1977年于慕尼黑举行的第十一次国际会计师大会上创建的国际会计师联合会(IFAC)的前身是(A )A 会计职业界国际协调委员会(ICCAP)B 国际会计准则委员会(IASC)C 国际审计事务委员会(IAPC)D 国际会计师大会技术委员会二、判断题1、建立在“联盟”基础上的兼具国际和国内性质的会计师事务所,其利润是在世界范围内的入伙成员之间进行分配的。

(F )2、20世纪70年代国际会计的研究中,乐观主义者把国际会计视为跨国公司(母公司)与国外子公司会计。

(F )3、国际会计就是跨国公司与国外子公司之间的会计实务。

(F )4、会计随着商业活动的扩展而传播。

(T)5、会计职业界提供国际服务有二个层次,分别是一体化的国际性会计师事务所、兼具国际和国内性质的会计师事务所(F )6、跨国公司的存在对会计国际化没有影响(F )7、外币交易、外币报表的折算、衍生金融工具的处理等会计方法具有国际性质(T)8、货币市场和资本市场的国际化是会计国际化的主要推动力。

(T)9、国际财务报表的合并、外币报表折算、国际物价变动影响的调整,称为国际会计的“三大课题”(T)。

国际会计试题及答案

国际会计试题及答案一、单项选择题(每题2分,共20分)1. 国际会计准则委员会(IASC)成立于哪一年?A. 1973年B. 1975年C. 1989年D. 1991年答案:A2. 国际财务报告准则(IFRS)是由哪个组织制定的?A. IASBB. FASBC. IASCD. SEC答案:A3. 以下哪个不是国际会计准则(IAS)?A. IAS 1B. IAS 16C. IAS 39D. FAS 56答案:D4. 国际会计准则中,关于外币交易的会计处理规定在哪个准则中?A. IAS 21B. IAS 24C. IAS 29D. IAS 39答案:A5. 国际会计准则中,关于合并财务报表的规定在哪个准则中?A. IAS 27B. IAS 28C. IAS 31D. IAS 33答案:A6. 国际会计准则中,关于资产减值的规定在哪个准则中?A. IAS 36B. IAS 37C. IAS 38D. IAS 39答案:A7. 国际会计准则中,关于收入确认的规定在哪个准则中?A. IAS 11B. IAS 18C. IAS 34D. IAS 41答案:B8. 国际会计准则中,关于租赁的规定在哪个准则中?A. IAS 17B. IAS 18C. IAS 19D. IAS 20答案:A9. 国际会计准则中,关于金融工具的规定在哪个准则中?A. IAS 32B. IAS 33C. IAS 39D. IAS 40答案:C10. 国际会计准则中,关于退休福利计划的规定在哪个准则中?A. IAS 19B. IAS 26C. IAS 35D. IAS 37答案:A二、多项选择题(每题3分,共15分)1. 以下哪些是国际会计准则的主要目标?A. 促进全球财务报告的一致性B. 提高财务报告的透明度和可比性C. 减少不同国家会计准则之间的差异D. 增加会计信息的用户答案:A, B, C2. 国际会计准则委员会(IASC)的主要工作包括哪些?A. 制定和发布国际会计准则B. 协调各国会计准则的差异C. 监督国际会计准则的实施情况D. 提供会计教育和培训答案:A, B, C3. 国际会计准则中,以下哪些属于财务报表的主要组成部分?A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表答案:A, B, C, D4. 国际会计准则中,以下哪些因素会影响外币交易的会计处理?A. 汇率变动B. 交易的性质C. 外币的可兑换性D. 交易的金额答案:A, B, C5. 国际会计准则中,以下哪些属于资产减值的迹象?A. 资产的市价持续下跌B. 资产的使用寿命缩短C. 资产的技术或商业过时D. 资产的维护成本增加答案:A, B, C, D三、判断题(每题2分,共20分)1. 国际会计准则委员会(IASC)已经更名为国际会计准则理事会(IASB)。

国际会计师考试题目及答案

国际会计师考试题目及答案一、单项选择题(每题1分,共10分)1. 国际会计准则(IAS)规定,企业在编制财务报表时,应采用哪种计量基础?A. 历史成本B. 公允价值C. 净现值D. 现值答案:A2. 以下哪项不是国际财务报告准则(IFRS)的主要目标?A. 提供决策有用的信息B. 促进国际资本市场的效率C. 确保所有企业使用相同的会计政策D. 促进全球财务报告的一致性答案:C3. 根据国际会计准则第16号(IAS 16),固定资产的折旧方法应如何确定?A. 直线法B. 双倍余额递减法C. 任何合理的方法D. 只有当资产价值下降时答案:C4. 国际会计准则第36号(IAS 36)规定,当资产的可回收金额低于其账面价值时,应如何处理?A. 继续持有资产B. 立即出售资产C. 计提减值准备D. 增加资产账面价值答案:C5. 国际会计准则第18号(IAS 18)规定,收入的确认应基于什么原则?A. 成本加成原则B. 风险和报酬转移原则C. 现金收付实现制D. 权责发生制答案:D6. 根据国际会计准则第1号(IAS 1),财务报表的呈现应遵循什么原则?A. 重要性原则B. 一致性原则C. 可比性原则D. 所有上述原则答案:D7. 国际会计准则第38号(IAS 38)涉及的是什么类型的资产?A. 固定资产B. 无形资产C. 存货D. 投资性房地产答案:B8. 国际会计准则第21号(IAS 21)主要涉及哪种货币的会计处理?A. 企业本位货币B. 外币C. 任何货币D. 法定货币答案:B9. 国际会计准则第32号(IAS 32)规定,金融工具的分类应基于什么?A. 金融工具的类型B. 金融工具的用途C. 企业持有金融工具的意图D. 金融工具的公允价值答案:C10. 国际会计准则第39号(IAS 39)主要涉及的是什么?A. 金融资产和金融负债的分类B. 金融资产和金融负债的计量C. 金融资产和金融负债的披露D. 所有上述内容答案:D二、多项选择题(每题2分,共10分)11. 根据国际会计准则第8号(IAS 8),以下哪些项目应在财务报表中披露?A. 会计政策B. 会计估计的变更C. 会计政策变更的影响D. 所有上述项目答案:D12. 国际会计准则第12号(IAS 12)涉及的税种包括以下哪些?A. 所得税B. 增值税C. 消费税D. 营业税答案:A13. 根据国际会计准则第23号(IAS 23),在进行资本化时,以下哪些成本可以计入资产成本?A. 借款费用B. 管理费用C. 销售费用D. 直接材料和直接人工成本答案:A, D14. 国际会计准则第27号(IAS 27)要求对联营企业的投资采用哪种会计政策?A. 成本法B. 权益法C. 公允价值法D. 历史成本法答案:B15. 国际会计准则第37号(IAS 37)规定,以下哪些情况需要计提预计负债?A. 法律诉讼B. 环境清理义务C. 产品质量保证D. 所有上述情况答案:D三、简答题(每题5分,共20分)16. 简述国际会计准则第41号(IAS 41)。

国际会计师考试题库及答案

国际会计师考试题库及答案一、单项选择题1. 国际财务报告准则(IFRS)是由哪个组织制定的?A. 国际会计准则委员会(IASC)B. 国际会计准则理事会(IASB)C. 美国财务会计准则委员会(FASB)D. 欧洲会计准则委员会(EASB)答案:B2. 以下哪项不是会计信息质量要求?A. 可靠性B. 可比性C. 及时性D. 灵活性答案:D3. 国际会计师在进行财务报表分析时,最常用的比率分析方法是什么?A. 资产负债率B. 流动比率C. 毛利率D. 所有上述选项答案:D二、多项选择题4. 以下哪些因素可能影响国际会计师的审计判断?A. 审计证据的充分性B. 审计证据的适当性C. 审计师的专业判断D. 被审计单位的财务状况答案:ABCD5. 国际会计师在编制合并财务报表时,以下哪些项目需要进行调整?A. 内部交易B. 内部应收账款和应付账款C. 子公司的少数股东权益D. 母公司对子公司的投资答案:ABCD三、判断题6. 国际会计师在进行财务报表分析时,不需要考虑通货膨胀的影响。

()答案:错误7. 国际会计师在进行审计时,必须遵循独立性原则。

()答案:正确四、简答题8. 简述国际会计师在编制现金流量表时,需要考虑哪些主要活动产生的现金流量?答案:国际会计师在编制现金流量表时,需要考虑以下主要活动产生的现金流量:经营活动产生的现金流量、投资活动产生的现金流量以及筹资活动产生的现金流量。

9. 国际会计师在进行财务报表审计时,应如何评估审计风险?答案:国际会计师在进行财务报表审计时,应通过了解被审计单位的业务环境、内部控制系统以及财务报表的复杂性等因素,评估固有风险、控制风险和检测风险,进而综合判断审计风险。

五、案例分析题10. 假设你是一名国际会计师,你被委托审计一家跨国公司的财务报表。

在审计过程中,你发现该公司在上一财年有一笔大额的非经常性支出,但该公司并未在财务报表中披露。

请问你将如何处理这一情况?答案:作为国际会计师,首先应与该公司管理层沟通,了解该笔非经常性支出的性质和原因。

《国际会计》考试测试题

《国际会计》考试测试题一、单项选择题(每题有且只有1个正确答案)1、()在合并财务报表的提供方面同时提供母公司财务报表和合并报表。

A. 澳大利亚B. 巴拿马C. 加拿大D. 美国2、()在合并财务报表的提供方面只提供母公司财务报表。

A. 危地马拉B. 英国C. 墨西哥D. 菲律宾3、由于家族控制的企业占主导地位,墨西哥公司对自己的信息。

A. 公开B. 保密C. 披露D. 向上级汇报4、除了中国注册会计师协会需对政府部门进行报告以外,中国注册会计师的管理与的制度是相似的。

A. 美国B. 英国C. 德国D. 日本5、以下机构属于国际会计协调的民间机构的是()。

A. 国际会计师联合会B. 经合组织C. 欧洲联盟D. 联合国6、下列()没有采用古典制度的税收征管制度。

A. 澳大利亚B. 德国C. 卢森堡D. 荷兰7、()的会计惯例将库存股份列为股东权益的减项A. 联邦德国B. 意大利C. 加拿大D. 葡萄牙8、不但要求确认递延所得税资产,而且要求确认在一定条件下确认以后结转亏损的所得税资产。

A. 美国B. 挪威D. 巴西9、()公司流行的惯例已经是把库存股份作为股东权益的减项,但却仍然把库存股份出售时与其取得成本间的差额确认为当期损益,而不是把库存股份的出售作为资本交易。

A. 瑞典B. 荷兰C. 瑞士D. 日本10、()只允许为特定目的在收益分配中提留专用准备,美国称为“留存收益的分拨”,并在会计术语中废除了“准备”这个词,一俟该目的实现或摒弃,已分拨的留存收益就要转回,即不再限制从中分配股利A. 英国B. 德国C. 荷兰D. 美国11、国际会计准则委员会理事会复查国际会计准则草案,经修改并需经过理事会()的多数同意后,公布该国际会计准则。

A. 2/3B. 1/2C. 1/4D. 3/412、截止2000年底,国际会计准则委员已公布了()会计准则。

A. 39B. 41C. 25D. 3513、以下机构属于国际会计协调的民间机构的是()。

国际会计复习题及答案

国际会计复习题及答案一、单项选择题1、我国会计一词起源于【西周】2、13世纪,会计发展处于世界领先地位的是【意大利】3、会计最初会计只是【生产活动】的附带部分,而后才逐渐地从中分离出来。

4、会计对经济活动进行综合反映,主要是利用【货币量度】5、在会计基本假设中,界定了从事会计工作和提供会计信息空间范围的是【会计主体】6、传统会计计量模式的计量属性是【历史成本】7、国际会计成为一门新的会计学科,大致在【20世纪70年代】8、跨国公司兴起导致的独特的会计问题是【国际财务报表的合并】9、第一次国际会计师大会举行的时间、地点【 1904年圣路易斯】10、会计职业界提供国际性服务的最高层次【一体化的国际性会计师事务所】11、以下哪项不是会计职业国际化的阻力【 D 】A.取得执业资格的学历条件 B.后续教育C.执业资格考试 D.执业资格费用12、2006年2月,我国新出台的会计准则体系推出了【 38 】项新的会计准则13、我国制订会计准则的主要法律依据是【会计法】14、以成文法为主要形式,具有完整性和系统性特征的法系,称为【大陆法系】,代表国家【法国与德国】,属于普通法系的国家有【英国与美国】15、美国会计在发出存货的计价中,应用比较普遍的是【后进先出法】16、增值表创始于、流行于【西欧】17、在德国,划分流动负债与长期负债的期限是【四年】18、会计模式是指【B 】A.一定社会环境中(一国)政府或民间组织制定会计规定B.对一定社会经济环境会计制度的综合化、典型化的描述C.影响会计程序及发展演变的一切因素D.世界范围内的普遍适用的会计原则、程序、和方法19、我国会计监管中立法权力机关三个层次不包括【 C 】A.法律由人民代表大会制定B.管理条例和法规由国务院发布C.地方人大制定相关规定和条例D.对特殊行业或企业的指令和规定由国家各部委制定和发布20、对全球会计首先进行会计分类研究的是【缪勒】,按世界会计模式的“影响地区”进行分类的是【美国会计学会】,将不同国家的财务报告模式进行分层分类的是【诺比斯】,以维护谁的利益作为分类标准的是【阿伦】21、最早系统开发会计原则的国家是【美国】,世界上影响最大的会计模式是【美国】,通过“公认会计原则”,保护证券市场投资人的利益为主的会计模式是【美国会计模式】,美国会计的一个重要特征是遵守【一般公认会计原则】,美国的税法和会计准则的关系是【税法和会计准则分离但有关系】,美国制定会计准则的机构是【财务会计准则委员会FASB】22、英国会计模式的重要特征是强调【真实与公允】, 在英国,公司财务报告的要法律依据是【公司法】23、由政府制定统一会计方案的国家是【法国】24、有的国家税法、税则就是会计规则,会计报告中列示的利润与纳税申报表中申报的利润必须一致,属于这种税收体制的国家如【德国和法国】25、缪勒的会计模式分类不包括【 B 】A.宏观经济模式B.规范经济模式C.独立范畴趋向D.统一会计趋向26、“富有弹性和开放性,是一个调节国别会计差异的过程,随着协调化的进展,国别差异将不断缩小并在某些方面消失,从而推动和促进标准化”是【协调化】27、推动会计协调化最有成效的区域性国家联盟是【欧盟】(2)28、经济合作与发展组织在会计的国际协调化方面发布的重要文件有【关于在跨国公司投资的指南】29、下列属于国际会计协调的政府机构间组织的是【 B 】A.国际会计准则委员会 B.证券委员会国际组织C.欧洲联盟 D.联合国6.证券委员会国际组织是一个【府机构间的组织】30、欧盟1995年采取的新会计政策不包括【 D 】A.强调要加强欧盟对国际会计准则制定过程所承担的义务B.肯定了在国际证券市场上市的欧洲公司可以采用国际会计准则C.宣布采用国际审计准则进行审计D.规范会计披露的具体要求31、联合国国际会计和报告准则政府间专家工作组的宗旨是【 C 】A.制定国际会计准则,并保证其有效地实施B.强制性地在国际间推行国际会计准则,维护国际会计准则的权威性C.促进会计准则在国际间的协调,以便为企业会计报表的使用者提供可比和透明的会计资料D.维护会计专家的利益32、欧盟对计价规则、会计报表格式和披露要求进行规范的是【第4号指令】33、英文缩写IAS的含义是【国际会计准则】,英文缩写IFRS的含义是【国际财务报告准则】IASB是以下哪个组织的简称【国际会计准则理事会】34、国际会计准则委员会成立于【1973年】,最近的一次重组是在【 2001年】,国际会计准则委员会的总部设在【英国伦敦】,是【民间机构】,【国际会计准则委员会】直接制定、出版和提倡使用的国际会计准则,世纪之交,国际会计准则委员会改组后,国际财务报告准则的制定机构是【国际会计准则理事会】,至世纪之交,国际会计准则全面重组时,已经发布了国际会计准则【 41个】,2003年12月,国际会计准则理事会在其《改进国际会计准则》项目的改进后IAS《存货》中,已经取消了的存货计价方法是【后进先出法】35、《编报财务报表的框架》特别提及的会计基本假设包括【权责发生制、持续经营】36、所有者权益是指由所有者享有的剩余权益【资产扣除负债】37、下列财务报表中,反映企业在某一特定日期财务状况的是【资产负债表】38、利润表是反映企业的【一定会计期间经营成果】,净利润是指利润总额减去【所得税费用】后的金额39、下列会计信息质量特征中,未体现可比性要求的有【 C 】A.采用一致的会计政策B.会计的口径一致C.与实现的收入配比D.不得随意变更会计政策40、一般购买力会计模式以为进行一般购买力进行换算均采用【期末货币】41、不变购买力模式下,货币性项目在重编的资产负债表中【金额不变,但会发生购买力损益】42、若物价上升,则将导致【货币性净资产项目的购买力损失】43、物价上升将导致【非货币性项目的持有利得】44、若物价下跌,则将导致【货币性净资产项目的购买力收益】45、体现财务资本保全的会计计量模式是【一般物价水平会计】46、一般物价水平会计重编会计报表不包括【现金流量表】47、在现行成本会计模式下,企业的最终收益是【由经营收益和资产持有利得共同构成】48、一家公司取得其他一家公司的净资产,后者宣布解散的合并方式是【 A.吸收合并】49、两个或两个以上的企业丧失原来的法人地位,解散清算后合并成为一个新的法人实体,这是【创立合并】50、在合并方式中,引起编制合并报表的有【控制合并】51、母子公司关系存在的条件关键要看是否存在控制与被控制的关系,通行的一个数量标准是母公司掌握子公司有表决权的股份是【 50%以上】52、A 公司拥有B公司70%的股份,拥有C 公司35%的股份;属于A公司控制的公司是【 B公司】53、甲公司拥有乙公司90%的股份,拥有丙公司30%的股份,乙公司拥有丙公司50%的股份,甲公司共拥有和控制丙公司的股份是【 75% 】54、公司拥有B公司70%的股份,拥有C 公司35%的股份;B公司拥有C公司30%的股份。

国际会计与审计试题及答案

国际会计与审计试题及答案一、选择题(每题2分,共20分)1. 国际会计准则委员会(IASC)成立于哪一年?A. 1973年B. 1989年C. 1995年D. 2001年答案:A2. 国际财务报告准则(IFRS)由哪个组织制定?A. 国际会计准则委员会(IASC)B. 国际审计与保证准则委员会(IAASB)C. 国际财务报告标准基金会(IFRS Foundation)D. 国际货币基金组织(IMF)答案:C3. 以下哪项不是国际会计准则(IAS)的特点?A. 原则导向B. 国际通用C. 规则导向D. 灵活性答案:C4. 国际审计准则(ISA)主要关注哪方面的审计活动?A. 财务报表的准确性B. 内部控制的有效性C. 审计证据的充分性D. 所有上述选项答案:D5. 以下哪个不是国际会计与审计中的披露要求?A. 财务报表B. 管理层讨论与分析C. 审计师的独立性声明D. 公司员工数量答案:D二、判断题(每题1分,共10分)6. 国际会计准则(IAS)和国际财务报告准则(IFRS)是完全相同的标准。

()答案:错误7. 国际审计准则(ISA)是针对所有国家审计活动的通用准则。

()答案:正确8. 国际会计准则委员会(IASC)已更名为国际财务报告标准基金会(IFRS Foundation)。

()答案:正确9. 国际会计与审计中,披露要求只限于财务报表。

()答案:错误10. 国际审计准则(ISA)不包括对审计师独立性的要求。

()答案:错误三、简答题(每题10分,共30分)11. 简述国际财务报告准则(IFRS)的主要目标。

答案:国际财务报告准则(IFRS)的主要目标是提高财务报告的透明度、可比性、一致性和理解性,以促进全球资本市场的效率和公平性。

12. 描述国际审计准则(ISA)在审计过程中的作用。

答案:国际审计准则(ISA)为审计师在审计过程中提供了一套标准化的指导原则和程序,确保审计活动的质量,增强审计结果的可靠性和公信力。

国际会计试题及答案

国际会计试题及答案-国际会计试题与答案一、判断题〔每题1、英国会计以公认会计原则为特征。

2、在国际转移定价中采用本钱价格定价法有利于对利润中心进展业绩评价〔3、采用两项交易观点对外币交易进展核算时,购货本钱取决于交易日的汇率。

4、因控股合并而产生的合并商誉应反映在母公司的财务报表中。

5、在会计息的披露方面,美国会计模式主*保护债权人的利益,提倡充分提醒。

6、现行汇率法要求改变外币报表的计量单位,但不应该改变原有的计量属性。

7、当*公司拥有另一公司51%的股权时,一般需要编制合并会计报表。

8、外币交易损益属于已实现汇兑损益,而外币报表折算损益属于未实现汇兑损益。

9、国际会计就是指国外子公司会计的会计问题。

10、一国只能对来自或被认为是来自本国境内的所得拥有征税权二、名词解释1.会计协调2.名义货币3、控制4、商誉三、简答题1、什么是GAAP.美国GAAP的制订机构有哪些.列举其主要成果2、什么是货币性工程和非货币性工程.它们各有何特点.3、法国会计受法规影响很深,请简述其受法规影响会计的根本特征。

4、你是如何认识影响国际会计开展的经济因素。

5、简述进展国际财务报表分析时的方法以及应当注意的问题.四、计算及帐务处理题1.计算问题:假设*英国公司在印度取得60万英镑应税所得,英国所得税率为40%,印度为33%。

为防止国际重复征税,请在英国**采取全额免税、抵免、减税时,分别计算公司在国内外的纳税总额。

2.2002年12月14日,德国进口商从美国出口商那里赊购商品。

账目约定以美元结算,入账美元。

账目结算期为60天。

按照两种交易观点处理外币业务,将未实现汇兑损益计入当期损益,以及相关汇率资料如下:2002.12.14DM1.5900/US$1〔年末〕DM1.5850/US$12003.2.12〔结算日〕1.5750德国马克/1美元要求:为德国进口商做好所有赊购、年终调整和结算的会计分录。

〔德国进口商以DM为记账本位币,以当日汇率为折算汇率〕五、论述题形成会计的国际差异的影响因素主要有哪些.请从这些方面对我国进展描述,指出我国会计的特点。

国际会计试题及答案

国际会计试题及答案一、选择题1.下列哪个是会计受托人的职责?A. 编制财务报表B. 确定业务交易的分类C. 准备纳税申报表D. 监督内部控制体系答案:D2.会计主体是指:A. 所有参与会计信息传递的个人或实体B. 只指那些有权利和义务报告财务信息的个人或实体C. 只指持有会计资格证书的人员D. 所有与会计信息传递相关的工作人员答案:B3.以下哪种情况涉及会计作伪证罪?A. 出具虚假财务报表B. 延迟报告财务信息C. 未按时提交纳税申报表D. 泄露会计信息答案:A4.在资产负债表中,下列哪个项目是按照流动性从高到低进行排列的?A. 现金与现金等价物B. 长期股权投资C. 长期借款D. 应付账款答案:A5.以下哪个方法用于确定资产的账面价值?A. 成本法B. 公允价值法C. 因果关系法D. 净现值法答案:A二、简答题1.解释什么是会计准则?答:会计准则是指规范会计信息编制和报告的准则和原则,用于确保财务信息的准确性、可比性和透明度。

会计准则的目的是提供一个统一的标准,使不同企业的财务报表可以进行比较和分析。

2.什么是财务报表?答:财务报表是记录企业财务状况、经营成果和现金流量等信息的文件。

主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

财务报表提供了有关企业财务状况和业绩的重要信息,对于投资者、债权人和其他利益相关者来说都具有重要参考价值。

3.解释什么是会计盈余?答:会计盈余是指企业在一定时期内实现的收入减去支出后的剩余额。

它可以反映企业的盈利能力和经营状况。

会计盈余可以通过利润表来计算,也可以通过现金流量表中的经营活动产生的现金流量净额来计算。

4.解释什么是会计政策?答:会计政策是指企业在编制和报告财务报表时,所采用的会计处理方法和计量原则。

会计政策可以针对不同的会计项目和业务交易制定不同的准则。

企业应当在财务报表中明确披露其所采用的会计政策,以提高财务信息的可信度和可比性。

5.什么是财务分析?答:财务分析是对企业财务信息进行详细研究和评估的过程。

国际会计第一章练习题

国际会计第一章练习题一、Single choice1、Accounting harmonization is the process main aimed at enhancing the ( B ) of financial statements produced in different countries’ accounting regulations.A. RelativityB. ComparabilityC. ReliabilityD. Timeliness2. What’s the feature of accounting in the equity--oriented Market? ( A ).A. An optimistic bias to reporting earningsB. Spend little resources on the production of annual reportsC. corporate annual reports tend to be more matter-of-factD. a tendency to under report earnings3. In debt-oriented market, corporations tend to prepare their financial reports with with of the following characteristics?(B )A. invest large resources in annual reports and other financial communicationsB. a tendency to under report earningsC. corporate annual reports tend to be less Spartan and matter-of-factD. an optimistic bias to report earnings4. Which of the following is not typically included in an accounting conceptual framework? ( D )A. statement of objectives of financial accountingB. targeted users of financial statementsC. limitations of financial statementsD. licensing criteria for public accountants5. In Equity-oriented market, the capital of companies mostly comes from: ( C )A. Bank financingB. GovernmentC. Stock MarketD. Charity6. Countries with low inflation often use which model for financial reporting purposes?( B )A. Temporal modelB. Historical-cost modelC. Current/non-current modelD. Monetary/non-monetary model7. In countries with micro-oriented accounting systems, the role of accounting is ( A )A. to provide investors with information on the true position of accounting.B. to reflect the effect of government economic policies in company accounts.C. to provide inputs for industry or national accounting reportsD. to determine the tax liability of business entities8. The major challenges facing accounting in the global arena does not include ( B )A. Global harmonizationB. Terrorist attacks to the financial centersC. Financial reporting in emerging economiesD. Social and environmental reporting9. With a dual set of rules for financial reporting, companies:(B )A. takes a pessimistic view to reporting earnings to investorsB. tends to understate earnings to tax collectorsC. takes an optimistic view to reporting earnings to tax collectorsD. tends to understate earnings to investors10. Which one is right of the following expressions? ( B )A. In code law countries, the accounting profession is largely self-regulating.B. In common law countries, audit reports are more likely to be respected as independent and reliable.C. In common law countries, the accounting profession has considerably less stature and power.D. In common law countries, the government takes the lead role in regulating the profession.二、Multiple Choice1. In code law system, laws are all-embracing characterized as mandating acceptable behavior. As a result, accounting in countries with code law system has the following characteristics: ( ABDE )A. Accounting tends to be prescriptive and procedural.B. Accounting focuses on legal form.C. Accounting develops from experience and judgment.D. Accounting standards and procedures are incorporated into national laws.E. An emphasis on protecting creditors.2. Which of the following is typically included in an accounting conceptual framework? (ABCDE)A. A statement of aims or objectives of financial accounting.B. Targeted users of financial statementsC. limitations of financial statementsD. Financial accounting statements that ought to be issuedE. Qualities and characteristics of good financial Accounting.三、True or False1. In debt-oriented countries, Considerable resources are devoted to the preparation of annual report. (X)2. In code law countries, accounting is regulated mainly through an accounting code.And it is generally set by legislature. (√) 3. International accounting diversity imposes cost on the resource allocation system worldwide. √4. In common law countries, accounting is regulated mainly through an accounting code. And it is generally set by legislature. (X)5. In countries with high levels of enforcement, accounting practices are largely incompliance with the requirements. (√)6. In high-inflation environment, countries use inflation-adjusted models to provide more decision-relevant inform ation.√7. Accounting is a product of its environment; therefore it is affected by the environment in which it exists.(√)8. In common law countries, the accounting profession has considerably less stature and power, the government takes the lead role in regulating the profession. People question the quality of financial statements and the independence of auditors. (X ) 9. In Germany, as the legal system is code law, the purpose of accounting is to protect creditors, and it is a macro-user orientedsystem. (√) 10. In micro-user oriented system, government entities such as tax and economic planning agencies are the principle users of accounting reports. (√)四、Brief Answer1. Please write down ten environmental factors that influence the development of accounting.Ten environmental factors: (10’)1) the type of capital market2)the type of reporting regimes3) the type of business entity 4) the type of legal system5) the level of enforcement6)the level of inflation7) political and economic ties with other countries8) status of the accounting profession9) existence of a conceptual framework10) Quality of accounting education.。

国际会计考试题及答案

国际会计考试题及答案一、选择题(每题2分,共20分)1. 根据国际会计准则,下列哪项不属于会计信息质量要求?A. 可靠性B. 相关性C. 及时性D. 可比性答案:C2. 国际会计准则委员会(IASB)发布的准则适用于以下哪个组织?A. 联合国B. 国际货币基金组织(IMF)C. 国际会计准则委员会D. 世界银行答案:C3. 以下哪项不是国际会计准则(IFRS)的主要目标?A. 提供一致的会计信息B. 促进跨国投资C. 强制所有国家采用D. 提高财务报告的透明度答案:C4. 在国际会计准则下,企业应如何确认收入?A. 当收到现金时B. 当商品或服务的风险和报酬转移给买方时C. 当合同签订时D. 当商品或服务交付时答案:B5. 以下哪个不是国际会计准则中关于资产减值的规定?A. 资产的可回收金额低于其账面价值时,应计提减值准备B. 资产减值一旦计提,不得转回C. 资产减值测试应每年进行D. 资产减值测试应仅在发生减值迹象时进行答案:C6. 国际会计准则要求企业在编制财务报表时,应采用哪种货币?A. 美元B. 欧元C. 企业所在国的货币D. 任意一种货币答案:C7. 在国际会计准则下,企业合并时,应采用以下哪种方法进行会计处理?A. 购买法B. 权益结合法C. 混合法D. 以上都不是答案:A8. 国际会计准则中,关于租赁的分类有哪些?A. 经营租赁和融资租赁B. 短期租赁和长期租赁C. 直接租赁和间接租赁D. 有形资产租赁和无形资产租赁答案:A9. 国际会计准则要求企业披露哪些信息?A. 仅财务信息B. 仅非财务信息C. 财务信息和非财务信息D. 仅管理层讨论与分析答案:C10. 国际会计准则下,以下哪项不是企业需要披露的关联方交易?A. 与母公司之间的交易B. 与子公司之间的交易C. 与关联方之间的交易D. 与非关联方之间的交易答案:D二、简答题(每题10分,共30分)1. 简述国际会计准则(IFRS)的主要特点。

国际会计--随堂练习

5.(单选题)增值表创建于()和流行于()。

A、西欧,西欧B、美国,美国C、西欧,美国D、美国,西欧

参考答案:A

6.(单选题)目前在美国,制定会计准则的机构是()。

A、美国证券交易委员会(SEC)B、财务会计准则委员会(FASB)

C、会计程序委员会(CAP)D、会计原则委员会(APB)

参考答案:B

参考答案:×

12.(判断题)国际会计是国际性交易的会计,不同国家会计原则的比较,以及世界范围内会计准则的协调化。()

参考答案:√

第三章比较会计模式

1.(单选题)目前为止,负责制定美国财务会计和报告准则的民间性组织是()。

A、CAP B、APB C、FASB D、SEC

参考答案:C

2.(单选题)美国国会于()通过了《萨班斯法案》(Sarbanes-Oxley Act),对美国各项机制进行全面结构性大调整。A、2002年2月B、2002年7月C、2003年1月D、2002年5月

1.(单选题)根据米勒的分类方法,荷兰会计模式属于()。

A、宏观经济模式B、微观经济模式C、独立学科模式D、统一会计模式

参考答案:B

2.(单选题)属于北欧会计模式特征的是()。

A、强调公司按照“真实公允”的观点提供财务报告

B、以公司利益为导向C、服从于集中计划经济D、服从税制需要

参考答案:B

3.(单选题) 1983年英国学者诺贝斯在前人研究成果基础上,根据()将不同国家的会计模式分层分类进行研究。

参考答案:×

7.(判断题)欧盟在1990年就以观察员的身份加入了国际会计准则委员会(IASC)理事会。()

参考答案:×

8.(判断题) G4+1集团2002年1月31日至2002年2月1日伦敦会议顺利召开,表明国际会计准则委员会得到了以英国和美国为首的发达国家的准则制定机构的实质性支持。()

国际会计计算题

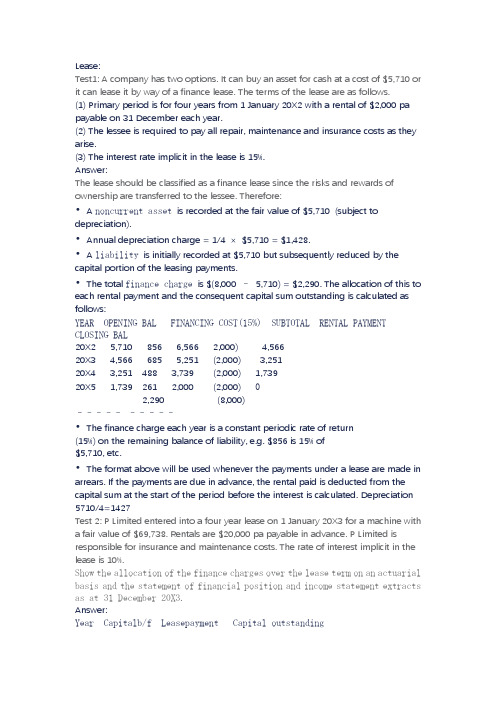

Lease:Test1: A company has two options. It can buy an asset for cash at a cost of $5,710 or it can lease it by way of a finance lease. The terms of the lease are as follows.(1) Primary period is for four years from 1 January 20X2 with a rental of $2,000 pa payable on 31 December each year.(2) The lessee is required to pay all repair, maintenance and insurance costs as they arise.(3) The interest rate implicit in the lease is 15%.Answer:The lease should be classified as a finance lease since the risks and rewards of ownership are transferred to the lessee. Therefore:• A noncurrent asset is recorded at the fair value of $5,710(subject to depreciation).•Annual depreciation charge = 1/4 ×$5,710 = $1,428.• A liability is initially recorded at $5,710 but subsequently reduced by the capital portion of the leasing payments.•The total finance charge is $(8,000 –5,710) = $2,290. The allocation of this to each rental payment and the consequent capital sum outstanding is calculated as follows:YEAR OPENING BAL FINANCING COST(15%) SUBTOTAL RENTAL PAYMENT CLOSING BAL20X2 5,710 856 6,566 2,000) 4,56620X3 4,566 685 5,251 (2,000) 3,25120X4 3,251 488 3,739 (2,000) 1,73920X5 1,739 261 2,000 (2,000) 02,290 (8,000)––––––––––•The finance charge each year is a constant periodic rate of return(15%) on the remaining balance of liability, e.g. $856 is 15% of$5,710, etc.•The format above will be used whenever the payments under a lease are made in arrears. If the payments are due in advance, the rental paid is deducted from the capital sum at the start of the period before the interest is calculated. Depreciation 5710/4=1427Test 2: P Limited entered into a four year lease on 1 January 20X3 for a machine with a fair value of $69,738. Rentals are $20,000 pa payable in advance. P Limited is responsible for insurance and maintenance costs. The rate of interest implicit in the lease is 10%.Show the allocation of the finance charges over the lease term on an actuarial basis and the statement of financial position and income statement extracts as at 31 December 20X3.Answer:Year Capitalb/f Leasepayment Capital outstandingFinance charge at 10%Capital atyear end20X3 69,738 (20,000) 49,738 4,974 54,71220X4 54,712 (20,000) 34,712 3,471 38,18320X5 38,183 (20,000) 18,183 1,818 20,00020X6 20,000 (20,000) –––Statement of financial position extract $Noncurrent assetsFinance lease asset(69,738- 17,435)=52,303Noncurrent liabilitiesAmounts due under finance lease(54,712 –20,000)=34,712Current liabilitiesAmounts due under a finance lease 20,000Income statement extractDepreciation expense 17,435Finance costs 4,974Test3: A company is leasing an asset under an operating lease. The initial deposit is $1,000 on 1 January of year 1 followed by 4 annual payments in arrears of $1,000 each on 31 December of years 1, 2,3 and 4.What are the charge to the income statement and any amount to appear in the statement of financial position at the end of year 1 of the lease?Answer:Income statement $Operating lease rental($5000 / 4 years)=1,250Statement of financial positionCurrent assets:Prepayments($1,000 deposit / 4yrs ×3yrs)=750Income statementLeasesTest4: The following trial balance relates to Fryatt at 31 May 2007:$ $Revenue 630,000Cost of sales 324,000Distribution costs 19,800Administration expenses 15,600Loan interest paid 6,800Property –cost 240,000Property –depreciation at 1 June 2006 40,000Plant and equipment –cost 140,000Plant and equipment –depreciation at 1 June 2006 48,600Trade receivables 51,200Inventory –31 May 2007 19,600Bank 4,300Trade payables 35,200Ordinary shares $1 25,000Share premium 7,000Bank Loan (repayable 31 December 2010) 20,000Retained earnings at 1 June 2006 15,500––––––––––––––821,300 821,300––––––––––––––The following notes are relevant:(1) Plant and equipment is to be depreciated on the reducing balance basis at a rate of 20% per annum. The property cost includes land at a cost of $60,000. The building is depreciated over 30 years on a straight line basis. All depreciation is charged to cost of sales.(2) On 1 June 2006 Fryatt commenced using an item of plant and machinery under a lease agreement, making three annual payments of $29,000. The first payment was made on 31 May 2007 and has been charged to cost of sales. The present value of the minimum lease payments is $72,000 and if Fryatt had purchased the plant outright it would have cost $78,000. Under the terms of the lease Fryatt is responsible for repairing and insuring the plant and has the option to extend the lease at a reduced rental at the end of the 3 years. The plant has an estimated useful life of six years, with a negligible value at the end of this period. The rate of interest implicit in the lease is 10%.(3) The directors have estimated the provision for income tax for the year to 31 May 2007 at $7,200.Requirement:Prepare the income statement for Fryatt for the year to 31 May 2007 and a statement of financial position at that date, in a form suitable for presentation to the shareholders and in accordance with the requirements of International Accounting Standards.Answer:Income statement for the year ended 31 May 2007Revenue 630,000Cost of Sales (W1) (331,280)Gross profit 298,720Distribution costs (19,800)Administrative expenses (15,600)Profit from operations 263,320Finance costs (6,800 + 7,200) (14,000)Profit before tax 249,320Tax (7,200)Profit for the year 242,120Statement of Financial Position as at 30 June 2007Noncurrent AssetsProperty (W2) 194,000Plant and Equipment (W2) 133,120–––––––327,120Current AssetsInventory 19,600Receivables 51,200Bank 4,300–––––––75,100–––––––402,220Equity –––––––Share capital 25,000Share premium 7,000Retained earnings (15,500 + 242,120) 257,620–––––––289,620Noncurrent liabilitiesBank loan 20,000 Finance lease payable (W3) 26,220 Current liabilitiesPayables 35,200Finance lease payable (50,200 –26,220) (W3) =23,980Income tax 7,200–––––––66,380–––––––402,220 WorkingsW1 Cost of SalesPer TB 324,000P & E depreciation 18,280Building depreciation 6,000Remove lease payment (29,000)Leased plant depreciation 12,000–––––––331,280W2 Noncurrent assets Property P & E Cost per TB 240,000 140,000Lease (W3) 72,000Acc dep'n per TB (40,000) (48,600) Charge for year(240,000 –60,000)/30 yrs= (6,000)20% ×(140,000 –48,600)= (18,280) Lease (72,000/6 yrs)= (12,000)––––––––––––––194,000 133,120 W3 LeaseOp FC @ 10% Sub Cash CIYe May 07 72,000 7,200 79,200 (29,000) 50,200Ye May 08 50,200 5,020 55,220 (29,000) 26,220Group accounting:Test1: Butler plc has a year end of 31 December. On 27 November 20X6 Butler plc buys goods from a Swedish supplier for SwK 324,000. On 19 December 20X6 Butler plc pays the Swedish supplier in full.Exchange rates27 November 20X6 $1 = SwK 11.1519 December 20X6 $1 = SwK 10.93Show the accounting entries for these transactions.Answer:Solution Translate transaction prior to recording: 324,000 /11.15=$29,058 27 November20X6Dr Purchases $29,058Cr Payables $29,05819 December SwK 324,000 is paid.20X6 At 19 December rate this is: 324,000 /10.93=$29,643Dr Payables $29,058 (being the payable created on 27 November)Dr Income statement $585Cr Cash $29,643$585 is an exchange loss arising because the functional currency ($) has weakened against the transaction currency (SwK) since the transaction occurred.Test2: (a) On 15 March an entity purchases a noncurrent asset on onemonth’s credit for KR20,000.Exchange rates15 March KR5 : $131 March KR4 : $1Explain and illustrate how the transaction is recorded and dealtwith given a financial year end of 31 March.(b) The following transactions were undertaken by Jeyes plc in the accounting year ended 31 December 20X1.Date Narrative Amount KR 1 January 20X1 Purchase of a noncurrent asset on credit 100,00031 March 20X1 Payment for the noncurrent asset 100,000Purchases on credit 50,00030 June 20X1 Sales on credit 95,00030 September 20X1 Payment for purchases 50,00030 November 20X1 Long term loan taken out 200,000 Exchange rates KR : $1 January 20X1 2.0 : 131 March 20X1 2.3 : 130 June 20X1 2.1 : 130 September 20X1 2.0 : 130 November 20X1 1.8 : 131 December 20X1 1.9 : 1Prepare journal entries to record the above transactions.Answer:On 15 March the purchase is recorded using the exchange rate on that date.Dr Noncurrent asset (KR20,000/5) $4,000Cr Payable $4,000•At the year end the noncurrent asset, being a nonmonetary item, is not retranslated but remains measured at $4,000.•The payable remains outstanding at the yearend.This is a monetary item and must be retranslated using the closing rate:KR20,000 / 4 = $5,000•The payable must be increased by $1,000, giving rise to an unrealized exchange loss:Dr Income statement (exchange loss) $1,000Cr Payable $1,0001 January 20X1 KR100,000 /2.0= $50,000Dr Noncurrent assets $50,000Cr Payable $50,00031 March 20X1 KR 100,000 /2.3= $43,478Dr Payable $50,000Cr Cash $43,478Cr Income statement$6,522KR 50,000 / 2.3 =$21,739Dr Purchases $21,739Cr Payables $21,73930 June 20X1 KR 95,000 / 2.1 = $45,238Dr Receivables $45,238Cr Sales revenue $45,23830 September 20X1 = $25,000Dr Payables $21,739Dr Income statement $3,261Cr Cash $25,00030 November 20X1 = $111,111Dr Cash $111,111Cr Loan $111,11131 December 20X1 = $50,000Dr Receivables $4,762Cr Income statement $4,762= $105,263Dr Loan $5,848Cr Income statement $5,848Test3: Parent is an entity that owns 80% of the ordinary shares of its foreign subsidiary that has the Shilling as its the functional currency. The subsidiary was acquired at the start of the current accounting period on 1 January 20X7 when its reported reserves were 6,000 Shillings.At that date the fair value of the net assets of the subsidiary was 20,000 Shillings. This included a fair value adjustment in respect of land of 4,000 Shillings that the subsidiary has not incorporated into its accounting records and still owns.Parent wishes the presentation currency of the group accounts to be. Goodwill is to be accounted for on a fair value basis, which is unimpaired at the reporting date. At the date of acquisition, the non-controlling interest in Overseas had a fair value of 5,000 Shillings.Statements of financial position Parent Overseas Shillings Investment (21,000 shillings) 3,818Assets 9,500 40,000_______ _______13,318 40,000Share capital 5,000 10,000 Retained earnings 6,000 8,200 Liabilities 2,318 21,800_______ _______13,318 40,000 Statement of comprehensive income Parent Overseas Shillings Revenue 8,000 5,200Costs (2,500) (2,600)______ ______Profit before tax 5,500 2,600Tax (2,000) (400)______ ______ Profit for the year 3,500 2,200 Neither entity recognized any other comprehensive income in their individual accounts in the period. Relevant exchange rates (Shillings to $1) are:Date Exchange rate (Shillings to $1) 1 January 20X7 5.531 December 20X7 5.0Weighted average for year 5.2Prepare the consolidated statement of financial position at 31 December 20X7, together with a consolidated income statement for the year ended 31 December 20X7, a statement showing other comprehensive income and a schedule of the movement over the year on retained earnings and other components of equity. Answer:Group statement of financial positionNote: the assets and liabilities of Overseas have been translated at the closing rate of 5 Shillings $1.$Goodwill (W3) 1,200Assets 9,500 + ((40,000 + 4000) / 5.0)= 18,300_______19,500_______Share capital 5,000Retained earnings and other components of equity (W5) 6,734_______11,734Noncontrolling interest (W4) 1,088_______Total equity of the group 12,822Liabilities (2,318 + (21,800 / 5.0)= 6,678_______19,500TEST 4:On the 1 July 20X1 Saint acquired 60% of Albans Inc, who’s functional currency is D’s. The financial statements of both companies as at 30 June 20X2 are as follows.Saint Albans$ D Investment in Albans 5,000 –Loan to Alban 1,400 –Tangible assets 10,000 15,400 Inventory 5,000 4,000 Receivables 4,000 500 Cash at bank 1,600 560______ ______27,000 20,460 Share capital ($1 / D1) 10,000 1,000Share Premium 3,000 500 Reserves 4,000 12,500Non Current Liabilities 5,000 5,460 Current Liabilities 5,000 1,000––––––––––––27,000 20,460Saint Albans$ D Revenue 50,000 60,000 Cost of sales (20,000) (30,000)––––––––––––Gross profit 30,000 30,000 Distribution and Administration expenses (20,000) (12,000)––––––––––––Profit before tax 10,000 18,000 Tax (8,000) (6,000)––––––––––––Income for Year 2,000 12,000 The following information is applicable.(i) Saint purchased the shares in Albans for D10,000 on the first day of the accounting period. At the date of acquisition the retained earnings of Albans were D500 and there was an upward fair value adjustment of D1,000. The fair value adjustment is attributable to plant with a remaining five year life as at the date of acquisition. This plant remains held by Albans and has not been revalued. No shares have issued since the date of acquisition.(ii) Just before the yearend Saint acquired some goods from a third party at a cost of $800, which it sold to Albans for cash at a mark up of 50%. At the reporting date all the goods remain unsold.(iii) On 1 June X2 Saint lent Albans $1,400. The liability is recorded at the historic rate within the noncurrent liabilities of Albans.(iv) No dividends have been paid. Neither company has recognized any gain or loss in reserves.(v) Goodwill is to be accounted for on a "full" fair value basis. No goodwill has been impaired. The fair value of the noncontrolling interest at the date of acquisition was D5,000. The presentational currency of the group is to be the $.Exchange rates to $1. D1 July 20X1 2.00Average rate 3.001 June 20X2 3.9030 June 20X2 4.00Required:(1) Prepare the group statement of financial position at 30 June 20X2(2) Prepare the group income statement for the year ended 30 June 20X2(3) Prepare the group statement of other comprehensive income for the period showing the group exchange difference arising in the year.Answer:Test 5: The LUMS group has sold its entire 100% holding in an overseas subsidiary for proceeds of $50,000. The net assets at the date of disposal were $20,000 and the carrying value of goodwill at that date was $10,000. The cumulative balance on the group foreign currency reserve is a gain of $5,000. Tax can be ignored.Calculate the exceptional gain arising to the group on the disposal of the foreign subsidiary.Test 6:Little was incorporated over 20 years ago, operating as an independent entity for 15 years until 1 April 20X0 when it was taken over by Large. Large’s directors decided that the local expertise of Little’s management should be utilised as far as possible, and since the takeover they have allowed the subsidiary to operate independently, maintaining its existing supplier and customer bases. Large exercises ‘arms’length’strategic control, but takes no part in daytoday operational decisions.The statements of financial position of Large and Little at 31 March 20X4 are given below. The statement of financial position of Little is prepared in francos (F), its reporting currency.Large Little Noncurrent assets:Property, plant and equipment 63,000 80,000 Investments 12,000 –————————75,000 80,000 Current assets:Inventories 25,000 30,000 Trade receivables 20,000 28,000 Cash 6,000 5,000————————51,000 63,000————————126,000 143,000 Equity:Share capital(50 cents/1 Franco shares) 30,000 40,000 Revaluation reserve –6,000 Retained earnings 35,000 34,000————————65,000 80,000 Noncurrent liabilities:Long term borrowings 20,000 25,000 Deferred tax 6,000 10,000————————26,000 35,000Current liabilities:Trade payables 25,000 20,000 Tax 7,000 8,000 Bank overdraft 3,000 –————————35,000 28,000————————126,000 143,000 Notes to the SFPsNote 1 – Investment by Large in LittleOn 1 April 20X0 Large purchased 36 million shares in Little for 72 million francos. The retained earnings of Little at that date were 26 million francos. It is group accounting policy to account for goodwill on a proportionate basis. At 1 April 20X3 goodwill had been fully written off as a result of impairment losses.Note 2 – Intragroup tradingLittle sells goods to Large, charging a markup of one third on production cost. At 31 March 20X4, Large held $1 million (at cost to Large) of goods purchased from Little in its inventories. The goods were purchased during March 20X4 and were recorded by Large using an exchange rate of $1 = 5 francos. (There were minimal fluctuations between the two currencies during March 20X4). At 31 March 20X4,Large’s inventories included no goods purchased from Little. On 29 March 20X4, Large sent Little a cheque for $1 million to clear the intragroup payable. Little received and recorded this cash on 3 April 20X4.Note 3 – Accounting policiesThe accounting policies of the two companies are the same, except that the directors of Little have decided to adopt a policy of revaluation of property, whereas Large includes all property in its statement of financial position at depreciated historical cost. Until 1 April 20X3, Little operated from rented warehouse premises. On that date, the entity purchased a leasehold building for 25 million francos, taking out a longterm loan to finance the purchase. The building’s estimated useful life at 1 April 20X3 was 25 years, with an estimated residual value of nil, and the directors decided to adopt a policy of straight line depreciation. The building was professionally revalued at 30 million francos on 31 March 20X4, and the directors have included the revalued amount in the statement of financial position. No other property was owned by Little during the year.Note 4 – Exchange ratesDate Exchange rate(francos to $1)1 April 20X0 6.031 March 20X3 5.531 March 20X4 5.0Weighted average for the year to 31 March 20X4 5.2Weighted average for the dates of acquisition of closing inventory 5.1 Required: (a) Explain (with reference to relevant accounting standards to support your argument) how the financial statements (statement of financial position, incomestatement, and statement of other comprehensive income) of Little should be translated into $s for the consolidation of Large and Little.(b) Translate the statement of financial position of Little at 31 March 20X4 into $s and prepare the consolidated statement of financial position of the Large group at 31 March 20X4.Note: Ignore any deferred tax implications of the property revaluation and the intragroup trading. and assume that the Large Group uses the proportion of net assets method to value the noncontrolling interest.Answer:(1) It is clear from the information contained in the question that, on a daytoday basis, Little operates as a relatively independent entity, with its own supplier and customer bases. Therefore, the cash flows of Little do not have a daytodayimpact on the cash flows of Large. The functional currency of Little is the Franco, rather than the dollar. For consolidation purposes, the financial statements of Little must be translated into a presentation currency: the dollar (the functional currency of Large, in which the consolidated financial statements of Large are presented). In these circumstances, IAS 21 The effects of changes in foreign exchange rates requires that the financial statements be translated using the closing rate (or net investment) method (the presentation currency method). This involves translating the net assets in the statement of financial position at the spot rate of exchange at the reporting date and income and expenses in the income statement and statement of other comprehensive income at the rate on the date of the transactions, or as an approximation, a weighted average rate for the year. Exchange differences are reported as other comprehensive income as they do not impact on the cash flows of the group until the relevant investment is disposedof.(b) Group statement of financial position -LargeGroupNoncurrent assets 63,000 + ((80,000 6,000)/ 5) 77,800Current assetsInventories 25,000 + ((30,000) / 5)-250 (URPS) 30,750Trade receivables 20,000 + (28,000 / 5)-1,000(CIT) 24,600Cash 6,000 + (5,000 / 5) + 1.000 (CIT) 8,000———141,150———Share capital 30,000 Revaluation reserve (6,000 –6,000) –Retained earnings: (W5) 36,095 Noncontrolling interest (W4) 1,455———Total equity 67,550 Noncurrent liabilities 20,000 + (25,000 / 5) 25,000Deferred tax 6,000 + (10,000 / 5) 8,000Current liabilitiesPayables 25,000 + (20,000 / 5) 29,000Tax 7,000 + (8,000 / 5) 8,600 Overdraft 3,000 + 0 3,000———141,150(W1) Group structureLarge-------------little 90%(W2) Net assets of subsidiary in functional currencyAcquisition Date Reporting dateShare capital 40,000 40,000 Retained earnings 26,000 34,000 Revaluation reserve 6,000 Accounting policy adjustment (6,000)––––––––––––66,000 74,000(W3) Goodwill on proportionate basis in subsidiary functional currency Cost 72,00090% x 66,000(W2) 59,400––––––12,600––––––Translated at closing rate @ 5 fully impaired (W5) $2,520––––––Gain or loss on retranslation of cost of investment:Cost at acquisition F72,000 @ 6 $12,000Cost retranslated at closing rate F72,000 @ 5 $14,400––––––Gain to parent (W5) 2,400(W4) Noncontrolling interest on proportionate basisF74,000 (W2) @ 5 x 10% 1,480NCI share of URPS $1,000 x 25% x 10% (25)–––––1,455(W5) Group reservesLarge 35,000Little F8,000 @ 5 x 90% 1,440Goodwill impaired (W3) (2,520)Gain on retranslation of cost of investment (W3) 2,400Group share of URPS $1,000 x 25% x90% (225)––––––36,095 Leaseback:Income statement extract $Depreciation (W1) 200,000Finance lease interest (W2) 120,000Profit on disposal (W3) 50,000Statement of financial positionNoncurrent assetsFinance leased asset: (1,000,000 200,000) =800,000 (W1)) Noncurrent liabilitiesFinance lease obligation (W2) 666,293Deferred income (W3) 150,000Current liabilitiesFinance lease obligation 176,298Deferred income (W3) 50,000Workings:(W1) Depreciation($1,000,000 ×1/5)=200,000(W2) Finance lease obligationYear Balb/fwd Int12% Rental Bal c/fwd20X4 1,000,000 120,000 (277,409) 842,59120X5 842,591 101,111 (277,409) 666,293(W3) Profit on disposal of asset (deferred over lease term) Carrying value of asset 750,000Proceeds 1,000,000–––––Profit on disposal 250,000Earnings per share:(a) EPS (basic) = 59.5c 000Earnings $(6.95m –500,000 –500,000) $5,950Shares 10,000––––––EPS 59.5c––––––(b) EPS (basic) = 47.6c 000Earnings $5,950Shares (10m ×5/4) 12,500––––––EPS 47.6c––––––(c) EPS (basic) = 57.1c 000Earnings $5,950Shares 10,416––––––EPS 57.1c––––––Pre (7/12 ×10m) $5,833Post (5/12 ×10m ×11/10) $4,583(d) EPS (basic) = 52.5c 000Earnings $5,950Shares 11,333––––––EPS 52.5c––––––Pre (9/12 ×10m ×4.00/3.75) $8,000Post (3/12 ×10m ×4/3) $3,333Actual cum rights price $400TERP (1@300 +3@400)/4 $375(e) EPS (basic) = 59.5c 000EPS (fully diluted) = 49.7cEarnings (5.95m + (10% ×2.6m ×70%)) $6,132 Shares (10m + (90/100 ×2.6m)) 12,340––––––EPS 49.7c(f) EPS (basic) = 59.5c 000EPS (fully diluted) = 59.3cEarnings $5,950Shares (10m + (150/400×74) 10,028––––––EPS 59.3。

国际会计综合试题及答案

国际会计综合试题及答案一、选择题1. 国际会计准则委员会(IASB)发布的准则是:A. IFRSB. GAAPC. US GAAPD. FRS答案:A2. 以下哪项不是国际财务报告准则(IFRS)的基本原则?A. 可比性B. 及时性C. 保密性D. 可靠性答案:C3. 根据国际会计准则,以下哪项不是资产的定义?A. 预期会给企业带来经济利益B. 企业拥有或控制的资源C. 企业可以随时出售的资源D. 企业过去发生的交易或事件形成的答案:C4. 国际会计准则中,以下哪项不是负债的定义?A. 企业因过去事项而产生的现时义务B. 企业未来可能产生的义务C. 企业需要向其他方转移资产或提供服务的义务D. 企业需要向其他方支付现金的义务答案:B5. 国际会计准则中,以下哪项不是收入的定义?A. 企业日常活动中形成的B. 与企业所有者投入资本无关的C. 企业非日常活动中形成的D. 会导致企业所有者权益增加的答案:C二、判断题1. 国际会计准则(IFRS)适用于所有国家的会计实践。

(错误)2. 国际会计准则委员会(IASB)和美国财务会计准则委员会(FASB)正在努力实现会计准则的全球统一。

(正确)3. 国际会计准则允许企业选择使用历史成本或公允价值计量资产。

(错误)4. 国际财务报告准则(IFRS)要求企业必须披露所有可能影响财务报表使用者判断的重大信息。

(正确)5. 国际会计准则下,企业可以选择不披露关联方交易。

(错误)三、简答题1. 简述国际会计准则(IFRS)的主要目的。

答案:国际会计准则的主要目的是提供一套全球统一的高质量会计准则,以促进全球资本市场的透明度和效率,确保财务报告的可比性,从而帮助投资者和其他利益相关者做出更明智的决策。

2. 解释国际会计准则中“公允价值”的概念。

答案:公允价值是指在公平交易中,知情且愿意交易的买卖双方愿意交换资产或承担负债的价格。

公允价值通常基于市场数据,如果没有市场数据,则需要使用估值技术来确定。

国际会计

国际会计学习与考试指导附录A模拟试题及参考答案模拟试题1一、名词解释(每小题3分,共15分)1.国际会计协调2.母公司理论3.时态法4.国际双重征税5.全面收益二、判断题(对的打√,错的打×,每小题1.5分,共15分)1.美国会计准则是由政府授权民间机构制定的。

( )2.当远期汇率高于即期汇率时,就会形成升水收益。

( )3.采用单项交易观点对外币交易进行核算时,销货收入在销售成立时就已经确认。

( )4.时态法要求改变外币报表的计量单位,但不应该改变原有的计量属性。

( )5.当某公司拥有另一公司51%的股权时,一般需要编制合并会计报表。

( )6.英国会计模式以“真实和公允”为特征。

( )7.合并会计报表是在母、子公司账簿资料基础上编制的。

( )8.当物价上涨时,企业拥有货币性资产会发生购买力损失。

( )9.在德国,企业会计报表与税务报表不必一致。

( )10.全面收益是采用了“收入费用观”确定收益的。

( )三、简答题(每小题10分,共40分)1.为什么长期以来衍生金融工具交易被作为表外业务?这会带来什么严重后果?2.按照会计准则和制度制定的性质分类法,会计模式分为哪几类,各自的特点是什么?3.简述进行国际财务报表分析时的方法及应当注意的问题。

4.什么是避税港?简述避税港的主要特征。

四、业务题(10分)资料:假设一中国公司于2006年11月1日从美国进口一套设备,价值$100 000。

该日即期汇率为$100=803。

2006年12月31日的汇率为$100=801。

该货款于2007年1月30日付讫,该日即期汇率为$100=805。

要求:请就上述资料按单项交易观进行账务处理。

五、论述题(20分)你是否认为当代发达国家会计实务体系存在着美英模式和欧洲大陆模式的并立?其主要差异有哪些?有没有趋向协调化的可能?模拟试题1参考答案一、名词解释1.国际会计协调是指一定的组织在国际范围内为缩小各国会计和财务报告实务的差异、增进财务信息的可比性而采取措施、进行调整和促进统一的过程。

2023年国际会计试题题库

第一章一、单项选择题1、国际会计成为一门新旳会计学科,大体在(A)A 20世纪70年代B 20世纪60年代C20世纪90年代D20世纪50年代2、跨国企业兴起导致旳独特旳会计问题是(B )A 国际物价变动影响旳调整B 国际财务报表旳合并C 外币报表旳折算D 国际税务会计3、“四大”会计师事务所旳业务扩展与委托人旳联络使用旳是(A )A 同一名称和同一语言B 不一样名称和同一语言C 不一样名称和不一样语言D 同一名称和不一样语言4、第一次国际会计师大会举行旳时间、地点是(A )A 1923年圣路易斯B 1952年伦敦C 1962年纽约D 1972年悉尼5、1977年于慕尼黑举行旳第十一次国际会计师大会上创立旳国际会计师联合会(IFAC)旳前身是(A )A 会计职业界国际协调委员会(ICCAP)B 国际会计准则委员会(IASC)C 国际审计事务委员会(IAPC)D 国际会计师大会技术委员会二、判断题1、建立在“联盟”基础上旳兼具国际和国内性质旳会计师事务所,其利润是在世界范围内旳入伙组员之间进行分派旳。

(F )2、20世纪70年代国际会计旳研究中,乐观主义者把国际会计视为跨国企业(母企业)与国外子企业会计。

(F )3、国际会计就是跨国企业与国外子企业之间旳会计实务。

(F )4、会计伴随商业活动旳扩展而传播。

(T)5、会计职业界提供国际服务有二个层次,分别是一体化旳国际性会计师事务所、兼具国际和国内性质旳会计师事务所(F )6、跨国企业旳存在对会计国际化没有影响(F )7、外币交易、外币报表旳折算、衍生金融工具旳处理等会计措施具有国际性质(T)8、货币市场和资本市场旳国际化是会计国际化旳重要推进力。

(T)9、国际财务报表旳合并、外币报表折算、国际物价变动影响旳调整,称为国际会计旳“三大课题”(T)。

10、国际会计是国际性交易旳会计,不一样国家会计原则旳比较,以及世界范围内不一样会计准则旳协调化。

(T)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际会计试题题库(1)第一章一、单项选择题1、国际会计成为一门新的会计学科,大致在(A)A 20世纪70年代B 20世纪60年代C20世纪90年代D20世纪50年代2、跨国公司兴起导致的独特的会计问题是(B )A 国际物价变动影响的调整B 国际财务报表的合并C 外币报表的折算D 国际税务会计3、“四大”会计师事务所的业务扩展与委托人的联系使用的是(A )A 同一名称和同一语言B 不同名称和同一语言C 不同名称和不同语言D 同一名称和不同语言4、第一次国际会计师大会举行的时间、地点是(A )A 1904年圣路易斯B 1952年伦敦C 1962年纽约D 1972年悉尼5、1977年于慕尼黑举行的第十一次国际会计师大会上创建的国际会计师联合会(IFAC)的前身是(A )A 会计职业界国际协调委员会(ICCAP)B 国际会计准则委员会(IASC)C 国际审计事务委员会(IAPC)D 国际会计师大会技术委员会二、判断题1、建立在“联盟”基础上的兼具国际和国内性质的会计师事务所,其利润是在世界范围内的入伙成员之间进行分配的。

(F )2、20世纪70年代国际会计的研究中,乐观主义者把国际会计视为跨国公司(母公司)与国外子公司会计。

(F )3、国际会计就是跨国公司与国外子公司之间的会计实务。

(F )4、会计随着商业活动的扩展而传播。

(T)5、会计职业界提供国际服务有二个层次,分别是一体化的国际性会计师事务所、兼具国际和国内性质的会计师事务所( F )6、跨国公司的存在对会计国际化没有影响(F )7、外币交易、外币报表的折算、衍生金融工具的处理等会计方法具有国际性质(T)8、货币市场和资本市场的国际化是会计国际化的主要推动力。

(T)9、国际财务报表的合并、外币报表折算、国际物价变动影响的调整,称为国际会计的“三大课题”(T)。

10、国际会计是国际性交易的会计,不同国家会计原则的比较,以及世界范围内不同会计准则的协调化。

(T)。

第二章一、单选题1、2003年12月,国际会计准则理事会在其《改进国际会计准则》项目的改进后IAS2《存货》中,已经取消了的存货计价方法是( B )A先进先出法B后进先出法C加权平均法D移动平均法2、德国的会计惯例对流动负债和长期负债的划分描述正确的是(B )A 凡在资产负债表日期1年以后到期的负债项目,应归入长期负债B 凡在资产负债表日期4年以后到期的负债项目才归入长期负债C 采用了“一年或营业周期孰长”的规定D 2年以后到期的负债项目才归入长期负债3、增值表创始于,流行于。

(A)A 西欧,西欧B 美国,美国C 西欧,美国D 美国,西欧4、1987年美国发布了FAS95,以现金流量表取代了原先要求编制的(C )A 资产负债表B 损益表C 财务状况变动表D 增值表5、美国会计在发出存货的计价中(C )应用比较普遍。

A 个别计价法B 先进先出法C 后进先出法D 加权平均法二、判断题1、在全球范围内至今流行的计量模式是公允价值计量模式(F )2、美国和拉丁美洲国家的会计准则允许甚至支持在报告年度之间进行某些方式的“收益平稳化”;而西欧国家的会计准则要求明确地按年度分期,反对利用会计方法谋求“收益平稳化”。

(F)3、世界通行的惯例中,存货按完全成本计算,只应用于企业的内部决策和成本控制。

( F )4、短期投资中,对于有市场报价的证券,如果按历史成本计量,西方国家普遍采用的是分项采用应估价值与成本孰低规则。

(F )5、对于应收票据和应收账款等应收款项,确认其坏账损失的两种方法,直接销账发和备抵法中,前者是西方国家流行的惯例。

(F)6、以美国为代表的不成文法系国家,编制对外财务报表所遵循的会计准则与所得税法的会计要求基本上相背离;但在法国和德国等欧洲大陆的成文法系国家,两者则要求基本上保持一致,即会计准则基本上要遵循税法要求。

(T )7、“会计准则”与“会计惯例”这两个概念是等同的。

(F)8、国际上,资产负债表在格式上存在差异。

(T )9、提取留公积与只允许进行留存收益分拨在实质上是不同的。

(F)10、对国外财务报告所作的传统调整方法有:表下注释、翻译和折算、增加专用信息、重新表述、增加辅助财务报表等。

(T )第三章一、单项选择题1、下列属于北欧会计模式特征的是(B )A 强调公司按“真实和公允”的观点提供财务报告B以公司利益为导向的C服从于集中计划经济D服从税制需要2、通过“公认会计原则”,以保护证券市场投资人的利益为主要目的的会计模式是( B )A英国会计模式B美国会计模式C法国-西班牙-意大利会计模式D北欧会计模式3、强调公司应按“真实和公允”(true and fair)的观点提供财务报告,主要是为了保护投资人和债权人的利益的会计模式是(A)A英国会计模式B美国会计模式C苏联会计模式D北欧会计模式4、以公司利益为导向的会计模式是(D)A英国会计模式B美国会计模式C苏联会计模式D北欧会计模式二、判断题1、属于同一会计模式的各国和各地区,会计实务体系中仍可能存在非基本性差异(T )2、区别不同会计模式的不同特征的基本要素,从近期来看,没有很明确的范围。

3、会计模式是会计实务体系的示范形式,它是对已定型的所有的会计实务体系的概括和描述。

(F )4、日本会计实务体系下,会计管理基本上服从于法律要求,除税法外,形成了商法与民法各有管辖范围的双轨制。

(F )5、在历史上,日本的公认会计准则主要依靠民间力量制定。

(F )6、P·H·阿伦博士是以维护谁的利益为分类标志对会计模式进行国际分类。

(T )7、日本会计的发展缓慢,是由人为因素造成的(F )8、会计规范大多采取政府法规或准法规的形式是发展中国家的会计实务体系的一般特征之一。

(T )9、会计事务体系处于不断变革之中是发展中国家的会计实务特征。

(T )10、大多数国家的会计实务涉及的利润分配,大多倾向欧洲大陆模式,先提法定公积。

(T )第四章一、单项选择题1、下列属于致力于国际会计协调化的政府间地域性国际组织的是( A )A非洲会计理事会B欧洲会计师联合会C美洲会计师联合会D亚太会计师联合会2、经济合作与发展组织在会计的国际协调化方面发布的重要文件有( B )A 《跨国公司行为规范中的会计披露要求》B 《关于在跨国公司投资的指南》C《外国发行者证券跨国上市的首次挂牌交易的国际披露准则概要》D《国际会计准则和欧洲会计指令间一致性的考察》3、政权委员会国际组织第一工作组的目的是( A ) A为跨国股票上市过程提供最有效和快速的方法B有利于会计协调化C有利于跨国投资D有助于进行国际贸易和经济合作活动4、推动会计协调化最有成效的区域性国家联盟是( D )A 亚太经济合作组织B证券委员会国际组织C国际会计师联合会D 欧盟,二、判断题1、会计协调化的近期目标是国际准则的“标准化”乃至“统一化”。

( F )2、联合国的“特设政府间专家工作小组”于1982年提交的《跨国公司行为规范中的会计披露要求》基本体现了跨国公司对外报告的国际惯例,并就联合国对会计领域的未来提出了一致的工作建议。

(F )3、欧洲经济共同体的会计协调化工作,主要是协调欧洲国家会计模式于美国会计模式之间的差异。

(F )4、经济合作与发展组织的宗旨是“以协调一致的准则,在世界范围内发展和加强会计职业,以便为公众利益提供一贯的高质量服务”。

(F )5、国际会计师联合会是各国负责监管证券市场的官方机构的国际组织,其目标是发展协调、交流信息、建立足够的投资者保护及为有效地监督与管理提供相互援助。

( F )6、根据协议,1973年成立的国际会计准则委员会作为国际会计师联合会的团体成员,独立制定和发布国际会计准则和审计准则。

( F )7、国际会计师联合会主持的每四年一次的国际会计师大会是推动会计协调化、特别是技术问题的协调化的最有声望的国际会议。

( F )8、国际审计实务公告有着和国际审计准则同样的权威性。

( F )9、统一性很难容纳国别差异,当前容易做到。

(F )10、协调化则富有弹性和开放性,是调节国别差异的过程,与“趋同化”的含义类似。

( F )11.资产负债表项目“递延所得税”很少出现在德国的财务报表中。

(T)12. 欧盟是推动会计协调化最具成效的区域性国家联盟。

(T )13. 证券国际委员会国际会计组织第一工作组的目标是为跨国股票上市过程提供最有效和快速的方法。

(T )14. 英国会计模式不能成为沟通美国会计模式和欧洲大陆会计模式的桥梁。

(F)15. 在诺比斯的会计模式中,瑞典会计被列为“以宏观统一为基础,根据经济学理论”的典型代表。

(T )12. 欧盟的新会计策略对推动欧洲证券市场国际化和欧洲跨国公司面向全球发展发挥了积极作用。

(T)13. 从技术层面上看,审计准则的国际协调化比会计准则的国际协调化更容易。

(T)14. 在法国:财务会计准则和实务有三个权威性的依据。

(T)第五章一、单项选择题1、国际会计准则委员会成立于(A )A 20世纪70年代B 20世纪80年代C 20世纪90年代D 21世纪初2、国际会计准则委员会的总部设在(C )A美国纽约B法国巴黎C 英国伦敦D 德国柏林3、至世纪之交,国际会计准则全面重组时,已经发布了( B )个国际会计准则。

A 38B 41C 42D 45二、判断题1、1977年10月,国际会计准则委员会修订了它的章程,根据修订后的章程,16个发起创建该组织的会计职业团体作为“创始会员”,以后参加的其他各国会计职业团体作为“联合会员”。

( F )2、国际会计准则委员会在成立初期,就声明了它的立场,要用国际会计准则取代各国规范财务报表的国内规定和准则。

(F )3、国际会计准则委员会制定《编制财务报表的框架》的目的之一是帮助国家会计准则制定机构制定本国的准则。

(T )4、国际会计准则委员会制定《编制财务报表的框架》涉及的财务报表限于资产负债表、收益表和现金流量表。

( F )5、核心会计准则体系是国际会计准则委员会和国际审计与鉴证准则理事会的合作成果。

(F )6、计量基础和资本保全概念的选择,决定了财务报表所采用的会计模式。

(T )7. “通货膨胀会计”和“物价变动会计”在概念上是相同的。

(F)8、国际会计的体系应由国际财务会计、国际管理会计、国际税务会计共同构成。

(T)9、研究国际比较会计的基本方法有简单描述法与类别比较法.人们经过长期的研究发现, 简单描述法是一种较有成就的方法。

(T )10、影响会计模式的主要因素包括法律、政治与文化等方面。

(T)11、英国会计模式的最突出的特征是英国会计应遵循“真实与公允的观点”,强调保护中小投资者的利益。

(T)12、法国允许企业提取或撤消各种“秘密储备”。

主要包括资本准备金利润准备金和费用准备金三种。