i美股投资研报—尚华医药(2010年10月IPO版) _尚华医药(SHP) _i美股

i美股投资研报—尚华医药(2010年10月IPO版)

i美股投资研报—尚华医药(2010年10月IPO版)2010-10-19 17:55:13来源:i美股作者:莫青李雪(i美股讯)尚华医药(SHP,12.09,+0.17%)于2010年10月1日向美国SEC提交上市申请,公司将以“SHP”为股票代码在纽交所上市交易,拟融资8700万美元。

花旗(C,4.48,+0.67%)、摩根大通(JPM,46.49,+1.02%)、William Blair和Oppenheimer将担任此次IPO主承销商,公司披露发行价为每ADS 15美元,每ADS相当于18份普通股。

计划于2010年10月19日在纽交所上市。

一、公司简介及发展历程尚华医药(ShangPharma Corp)是国内领先的CRO(Contract Research Organization,提供制药企业药物临床研究外包的专业服务机构)企业。

公司目前主要从事为国内外客户提供组合化学、药物化学、合成化学等领域的科研服务;化工医药产品质量测试;医药生物技术引进、孵化以及成果产业化等业务。

尚华医药总部位于上海张江高科技园区。

公司“拥有1600多名科学家,40%以上的科研人员都具有研究生学历,我们所有的学术带头人都有在美国和/或欧洲大型跨国制药企业和生物技术企业工作的经历。

”尚华医药全资子公司上海开拓者化学研究管理有限公司2002年6月成立于上海张江高科技园区生物医药基地内。

尚华医药通过与世界500强公司之一的美国礼来(LLY,35.16,+1.38%)公司签署长期合作协议,双方共同在张江建立了礼来在中国最大的协作研究基地——开拓者化学。

目前,开拓者化学的研发项目已经纳入到礼来的全球药品研发体系中。

开拓者化学为尚华医药积累了足够的信誉,当时已有许多客户向公司创始人惠欣咨询合作事宜。

由于开拓者化学是与礼来独家合作的公司,于是尚华医药于2003年4月在张江高科技园区成立了上海睿智化学研究有限公司,负责与其他客户进行CRO合作。

十大医药营销事件分析报告

十大医药营销事件分析报告一、爱普斯坦案件2019年,美国爱普斯坦被控犯有性侵未成年少女的罪行,并被判刑。

该案引发了公众对医生道德和伦理的担忧,对医药行业营销手段的限制也进一步加强。

二、强生公司致癌粉末丑闻强生公司被多个原告指控其在婴儿爽身粉中掺入致癌物质,涉嫌隐瞒相关信息。

这一事件在医药行业引发了巨大的争议,公司股价大幅下跌。

三、欧洲药品管理局推出新的医药营销监管政策为加强对医药行业的监管,欧洲药品管理局(EMA)推出了新的医药营销监管政策,要求公司遵循更严格的规范,减少营销手段对医生的影响力。

四、诺华公司与瑞士联邦食品安全和医药监管局合作共同开展临床试验诺华公司与瑞士联邦食品安全和医药监管局(Swissmedic)合作共同开展了一项临床试验,旨在测试一种新型药物的疗效。

该合作关系在医药行业中引起了广泛关注。

五、美国FDA针对电子烟的限制政策鉴于电子烟使用率不断上升,尤其是在青少年中的使用量大幅增加的情况下,美国食品和药物管理局(FDA)推出了一系列限制政策,以确保电子烟的安全性和合规性。

六、中国强制性药品购销合同登记管理试行办法中国国家药监局发布了《强制性药品购销合同登记管理试行办法》,要求医药企业在销售药品前必须按规定向药监部门报备相关合同信息。

这一政策旨在规范医药行业的合同行为,保护消费者权益。

七、薛诺思事件美国薛诺思公司对一名患者进行了不必要的心脏手术,并为此收取高额费用。

该事件引发了公众对医院和医生关系的质疑,也引起了对医疗费用透明度和合理性的讨论。

八、美国权威家庭医学杂志证据操纵丑闻美国权威家庭医学杂志因为涉嫌证据操纵而陷入丑闻,多篇文章的研究结果被撤回。

这一事件引起了科学界和医学界对杂志编辑和评审体系的关注,也对医学研究的可信度提出了质疑。

九、中国医疗器械行业加强监管中国国家药监局对医疗器械行业的监管力度持续加强,出台了一系列政策措施,要求企业加强产品质量控制和安全管理,以确保患者的利益和安全。

美国 收购 心电图分析

美国收购心电图分析

近期行情受到美股股市暴跌拖累,大盘出现了大幅回调,不少个股股价上蹿下跳,有如心电图,让火星君想到一家做心电图机的医疗器材企业乐普医疗(300003),正巧近期又遇上不少利好,让我们来回顾一下这一利好事件。

事件:乐普医疗全资子公司凯沃尔自主研发的心电图人工智能自动分析诊断系统“AI-ECG Platform”于11月19日获得美国FDA注

册批准。

国内心电图机市场前景广阔

便携小型的移动心电设备是重要的成长点,国内进口替代空间较大。

亚太地区是心电图机设备增长最快速的地区,其中中国作为心血管疾病大国,国内心血管疾病患者2.9亿人,心电图机市场保持10-15%的增长,市场空间较大。

随着技术的发展以及健康意识的提高,便携型的家庭及个人可穿戴心电监测设备成为重要发展趋势,移动心电设备是增长最快的部分。

国内心电图机90%仍为进口产品,公司产品有望实现进口替代。

除了这一利好,我们还发现三季报中显示出的下面三个重要信号:

1、收入端增长加速

收入端看,公司前三季度营收45.84亿元(+39.33%),同比提

高9pct,主要与增速更快的制药板块占比提高有关,预计前三季度

公司器械板块增速15%左右(净利润增长仍略超20%,收入增长慢主

要与公司减少代理低毛利产品有关),药品板块收入增速预计超过

71%,公司收入近3年处于持续加速增长状态。

首次公开发行股票(IPO)

首次公开发行原则

“三公”原则

高效原则

经济原则

首次公开发行股票的发行方式

首次公开发行股票数量在4 首次公开发行股票数量在4亿股以上 的,发行人及其主承销商可以在发行方案中 采用超额配售选择权。 采用超额配售选择权。超额配售选择权的实 首次公开发行股票数量在4 首次公开发行股票数量在4亿股以上 施应当遵守中国证监会、 施应当遵守中国证监会、证券交易所和证券 可以向战略投资者配售股票。 的,可以向战略投资者配售股票。发行人 网上发行 向战略投 登记结算机构的规定。 登记结算机构的规定。 应当与战略投资者事先签署配售协议, 应当与战略投资者事先签署配售协议,并 资者配售 报中国证监会备案。 报中国证监会备案。 超额配售选择权是指发行人授予主 承销商的一项选择权, 承销商的一项选择权,获此授权的主承销商 按同一发行价格超额发售不超过包销数额 发行方式 15%的股份 的股份, 15%的股份,即主承销商按不超过包销数额 115%的股份向投资者发售 的股份向投资者发售。 115%的股份向投资者发售。在本次包销部 分的股票上市之日起30日内, 发行人及其主承销商应当向参与网下配售的询价 30日内 分的股票上市之日起30日内,主承销商有 对象配售股票,并应当与网上发行同时进行。 对象配售股票,并应当与网上发行同时进行。公开发行 权根据市场情况, 权根据市场情况,从集中竞价交易市场购买 网下配售 超额配售 股票数量少于4亿股的, 股票数量少于4亿股的 发行人股票,或者要求发行人增发股票, , 发行人股票,或者要求发行人增发股票,分 配售数量不超过本次发行总量的 20%;公开发行股票数量在4 20%;公开发行股票数量在 亿股以上的, 配给对此超额发售部分提出认购申请的投资 4亿股以上的,配售数量不超 过向战略投资者配售后剩余发行数量的50%。 过向战略投资者配售后剩余发行数量的50%。 50% 者。

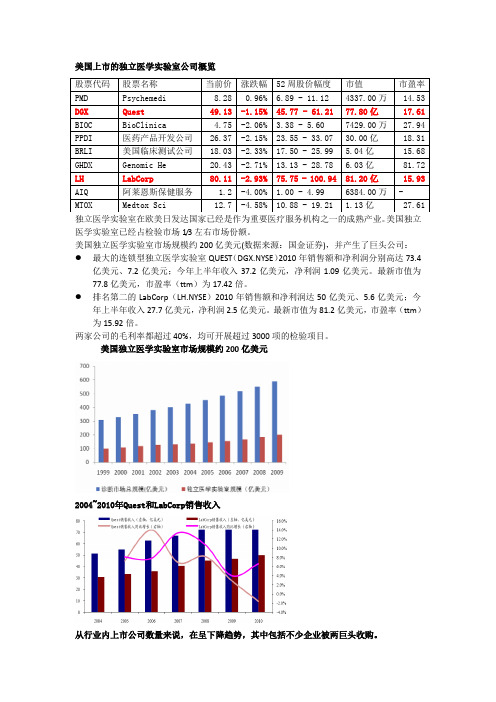

国内外独立医学实验室

美国上市的独立医学实验室公司概览独立医学实验室在欧美日发达国家已经是作为重要医疗服务机构之一的成熟产业。

美国独立医学实验室已经占检验市场1/3左右市场份额。

美国独立医学实验室市场规模约200亿美元(数据来源:国金证券),并产生了巨头公司:●最大的连锁型独立医学实验室QUEST(DGX.NYSE)2010年销售额和净利润分别高达73.4亿美元、7.2亿美元;今年上半年收入37.2亿美元,净利润1.09亿美元。

最新市值为77.8亿美元,市盈率(ttm)为17.42倍。

●排名第二的LabCorp(LH.NYSE)2010年销售额和净利润达50亿美元、5.6亿美元;今年上半年收入27.7亿美元,净利润2.5亿美元。

最新市值为81.2亿美元,市盈率(ttm)为15.92倍。

两家公司的毛利率都超过40%,均可开展超过3000项的检验项目。

美国独立医学实验室市场规模约200亿美元2004~2010年Quest和LabCorp销售收入从行业内上市公司数量来说,在呈下降趋势,其中包括不少企业被两巨头收购。

独立医学实验室在中国:独立医学实验室在国内还处于起步阶段,市场规模仅有10 亿元,仅占国内医学诊断市场规模的2-3%。

虽然我国公立大医院占主导的特殊性,但相比较于国外30%多的市场份额,国内独立医学实验室还有很大的发展空间。

目前国内已有超过100家独立医学实验室,主要集中在沿海发达地区。

市场份额领先的包括广州金域、杭州艾迪康、杭州迪安、广州达安高新。

整体竞争格局出现“全国仍然分散、区域初步集中”的格局。

广州金域全国来看份额最大,但在长三角迪安诊断份额最大,其次是杭州艾迪康。

国内主要的医学诊断外包企业各地的小规模连锁或单体独立医学实验室较多,而规模最大的独立医学实验室,也只能开展1,000 多项诊断项目(未来新项目的引进也将带来新的利润增长点)。

各地区发展也很不平衡,相比成熟市场的业务种类和地域覆盖,我国第三方医学诊断行业还有较大的增长空间,前景被广泛看好。

骨质疏松治疗药物市场研究报告_2010版_

骨质疏松类药物市场分析报告(2010版)市场调研报告i 目录报告摘要 (1)疾病概述及流行病学 (2)药物分类 (3)1. 骨质疏松治疗药物市场规模与增长趋势 (6)1.1 2005~2009年三类骨代谢药物销售额及增长趋势 (6)1.2 2005~2009年骨矿化促进药物市场规模 (7)1.2.1 2005~2009年钙制剂类药物销售额对比 (8)1.2.2 2005~2009年维生素D及其活性代谢类药物销售额对比 (8)1.3 2005~2009年典型骨质疏松治疗药物市场规模及增长趋势 (9)1.3.1 2005~2009年降钙素类药物销售额对比 (11)1.3.2 2005~2009年膦酸盐类药物销售额对比 (12)1.3.3 2005~2009年激素类等药物销售额对比 (13)2. 通用名产品和品牌份额 (14)2.1 2004~2008年典型骨质疏松通用名产品构成与优势评价 (14)2.2 2005~2009年主要品牌构成变化与优势评价 (15)2.3 2009年典型骨质疏松产品企业(品牌)份额 (17)降钙素(Calcitonin) (18)阿仑膦酸钠(Alendronate Sodium) (20)依降钙素(Elcitonin) (22)氯屈膦酸二钠(Disodium Clodronate) (22)羟乙膦酸钠(依替膦酸钠,Etidronate Disodium) (23)雷洛昔芬(Raloxifene) (23)依普黄酮(Ipriflavone) (24)2.4 主要产品零售价格情况 (24)3 2005~2009年各品牌在主要城市份额分布 (26)“密盖息”(Miacalcic) (26)“福善美” (26)“益盖宁” (27)“固邦” (27)“固令” (28)“邦瑞得” (29)“易维特” (29)“邦特林” (30)4 2005~2009年重点城市品牌份额 (31)上海 (31)北京 (32)广州 (33)5. 新产品开发动态 (35)5.1中国已上市的国产与进口产品 (35)5.2中国正进行的仿制研究状况 (36)骨质疏松类药物市场分析报告(2010版)市场调研报告欢迎订阅ii5.2.1产品种类 (36)5.2.2研究机构 (36)附件国产、进口和处于新药临床研究或生产审批的项目列表 (40)表1 骨质疏松治疗药物产品分类 (4)表2 2005~2009年三类骨代谢类药物抽样医院销售统计 (7)表3 2005~2009年骨矿化促进药物市场规模 (7)表4 2005~2009年各个钙制剂产品销售金额 (8)表5 2005~2009年各维生素D及其活性代谢类产品销售金额 (8)表6 2005~2009年五类典型骨质疏松药物销售额 (9)表7 2005~2009年降钙素类产品销售金额 (11)表8 2005~2009年膦酸盐类产品销售金额 (12)表9 2005~2009年激素等类产品销售额 (13)表10 2005~2009年典型骨质疏松通用名产品销售额 (14)表11 2005~2009年主要品牌销售额及增长情况 (15)表12 2005~2009年主要品牌份额变化 (16)表13 2009年典型骨质疏松药物的品牌份额 (17)表14 2005~2009年降钙素厂家销售额 (19)表15 2005~2009年阿仑磷酸钠厂家销售额 (21)表16 2005~2009年依降钙素厂家销售额 (22)表17 2005~2009年氯屈膦酸二钠厂家销售额 (22)表18 2005~2009年羟乙膦酸钠厂家销售额 (23)表19 2005~2009年依普黄酮厂家销售额 (24)表20 典型骨质疏松治疗药物市场零售价格 (24)表21 2005~2009年“密盖息”(降钙素)主要地区份额 (26)表22 2005~2009年“福善美”(阿仑膦酸钠)主要地区份额 (26)表23 2005~2009年“益盖宁”(依降钙素)主要地区份额 (27)表24 2005~2009年“固邦”(阿仑膦酸钠)主要地区份额 (27)表25 2005~2009年“固令”主要地区份额 (28)表26 2005~2009年“邦瑞得”(降钙素)主要地区份额 (29)表27 2005~2009年“易维特”(雷洛昔芬)主要地区份额 (29)表28 2005~2009年“邦特林”(羟乙膦酸钠)主要地区份额 (30)表29 2005~2009年典型类骨质疏松产品区域份额 (31)表30 2005~2009年上海地区产品份额 (31)表31 2009年上海地区品牌份额 (32)表32 2005~2009年北京地区产品份额 (32)表33 2009年北京地区品牌份额 (33)表34 2005~2009年广州地区产品份额 (33)表35 2009年广州地区品牌份额 (34)表36 2005~2010年上半年已批准国产骨代谢类药品数量 (35)表37 2005~2010年上半年处于新药临床研究或生产审批状态产品的机构数量 (36)表38 2005~2009年上半年处于新药临床研究或生产审批状态机构 (36)骨质疏松类药物市场分析报告(2010版)市场调研报告欢迎订阅iii表39 2005~2010年上半年处于新药临床研究在审批的项目列表 (40)表40 2008~2010年上半年处于新药临床研究已发批件的项目列表 (41)表41 现已批准国产骨代谢类药品名单 (46)表42 有效期内的骨代谢类进口药品名单 (57)图1 2009年骨质疏松类药物销售金额构成 (6)图2 2005~2009年抽样医院骨代谢类药品销售额对比 (7)图3 2005~2009年五类典型骨质疏松类药物的销售额及增长率 (9)图4 2009年典型骨质疏松药物市场份额 (10)图5 2005~2009年五种骨质疏松治疗药物销售份额对比 (10)图6 2005~2009年降钙素类药物的销售额及增长率 (11)图7 2005~2009年膦酸盐类药物的销售额及增长率 (12)图8 2005~2009年激素类药物的销售额及增长率 (13)图9 2005~2009年典型骨质疏松通用名产品份额对比 (15)图10 2005~2009年主要品牌份额对比 (17)图11 2005~2009年降钙素注射剂和吸入剂销售份额变化 (18)图12 2005~2009年降钙素的销售额及增长率 (19)图13 2009年降钙素注射剂和吸入剂各品牌销售额 (20)图14 2005~2009年阿仑磷酸钠的销售额及增长率 (21)图15 2009年阿仑膦酸钠不同规格的品牌份额 (21)报告摘要2009年骨质疏松治疗药物理论市场规模推算为近百亿元,主要为骨矿化促进类占有最大的市场份额,而典型用于骨质疏松治疗的药物主要是:降钙素类、膦酸盐类以及激素类中的雷洛昔芬等骨吸收抑制剂,这几类产品的已开成一定的市场规模,推算在35亿元左右的规模,占整体市场的40%以上。

医药行业政策点评:集采常态化逐步确立,看好创新及产业链CXO

[Table_IndustryInfo] 2021年01月29日证券研究报告•行业研究•医药生物医药行业政策点评集采常态化逐步确立,看好创新及产业链CXO投资要点分析师:杜向阳执业证号:S1250520030002 电话:************邮箱:*************.cn数据来源:聚源数据基础数据[Table_BaseData] 股票家数 322 行业总市值(亿元)74,199.17 流通市值(亿元) 71,384.09行业市盈率TTM 42.34 沪深300市盈率TTM16.4相关研究[Table_Report] 1. 医药行业2020Q4持仓分析:医药仓位有所回落,核心资产持续加强 (2021-01-25) 2. 医药行业周报(1.18-1.22):2021Q1,战略看多医药板块 (2021-01-24) 3. CXO 行业跟踪报告:三维度透视CXO 行业,景气度持续保持高水平 (2021-01-22) 4. 医药行业2020年业绩前瞻:创新及CXO 、药店、疫苗等有望延续高增长 (2021-01-19) 5. 2020年1-12月疫苗批签发:重磅品种持续较快增长 (2021-01-18) 6. 医药行业:第四批集采开标在即,持续看好创新药及相关产业链 (2021-01-17)● 事件:2021年1月28日,国务院办公厅发布《推动药品集中带量采购工作常态化制度化开展意见》,意见就带量采购总体要求、覆盖范围、采购规则、保障措施、配套政策、运行机制和组织保障七方面进行制度化规定,确保带量采购常态化进行。

● 覆盖范围:应采尽采,生物类似药及中药后续也将纳入集采。

集采重点品种为基本医保目录内用量大、采购金额高的品种,逐步覆盖国内上市的临床必需、质量可靠的药品。

符合原研药加通过一致性评价的仿制药达到三家就可以列入集采。

确定生物类似药及中药大品种后续将纳入集采。

同时积极探索“孤儿药”、短缺药适宜采购方式,保障供应。

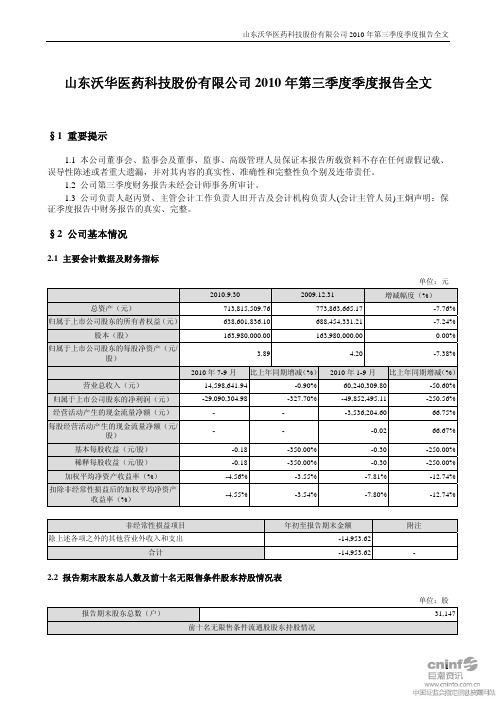

沃华医药:2010年第三季度报告全文 2010-10-13

山东沃华医药科技股份有限公司2010年第三季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第三季度财务报告未经会计师事务所审计。

1.3 公司负责人赵丙贤、主管会计工作负责人田开吉及会计机构负责人(会计主管人员)王炯声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元2010.9.30 2009.12.31 增减幅度(%)总资产(元)713,815,509.76773,863,665.17 -7.76%归属于上市公司股东的所有者权益(元)638,601,836.10688,454,331.21 -7.24%股本(股)163,980,000.00163,980,000.00 0.00%归属于上市公司股东的每股净资产(元/股)3.894.20 -7.38%2010年7-9月比上年同期增减(%)2010年1-9月比上年同期增减(%)营业总收入(元)14,598,641.94-0.90%60,240,309.80 -50.60%归属于上市公司股东的净利润(元)-29,090,304.98-327.70%-49,852,495.11 -250.56%经营活动产生的现金流量净额(元)- - -3,536,204.6066.75%每股经营活动产生的现金流量净额(元/股)- - -0.0266.67%基本每股收益(元/股)-0.18-350.00%-0.30 -250.00%稀释每股收益(元/股)-0.18-350.00%-0.30 -250.00%加权平均净资产收益率(%)-4.56%-3.55%-7.81% -12.74%扣除非经常性损益后的加权平均净资产收益率(%)-4.55%-3.54%-7.80% -12.74%非经常性损益项目年初至报告期末金额附注除上述各项之外的其他营业外收入和支出-14,953.62合计-14,953.62 - 2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)31,147前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类黄仙兰1,529,456人民币普通股东海证券-中信-东海精选1号集合资产管理1,081,345人民币普通股计划赵军974,316人民币普通股德诚恒业投资有限公司840,087人民币普通股张法忠738,799人民币普通股田学芝683,890人民币普通股赵硕475,026人民币普通股魏丽萍466,818人民币普通股王驾宇450,074人民币普通股周郁文352,618人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1、应收账款:本期末应收账款净额比年初减少2427.31万元,主要是因为公司主导产品心可舒片未能进入2009年颁布的《国家基本药物目录(基层医疗卫生机构配备使用部分)》,在今年各省陆续进行的药品政府统一招标采购中未能进入招标目录,使公司赖以销售的县级及以下社区医疗机构自年初以来出现超出预期的持续大幅下滑,导致大部分医疗机构向商业公司回款缓慢,影响到商业公司对我公司的回款,公司应收账款余额增加,并且很多商业公司远远超出其信用期限,公司针对单项金额重大的应收账款单独进行减值测试,增加提取坏账准备所致。

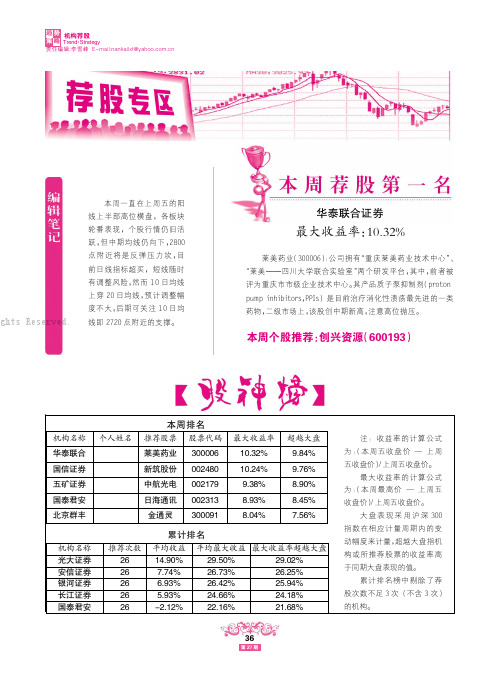

568430_机构荐股

本周个股推荐:创兴资源(600193)华泰联合证券最大收益率:10.32%机构荐股:李雪峰Trend ·Strategy本周一直在上周五的阳线上半部高位横盘,各板块轮番表现,个股行情仍旧活跃,但中期均线仍向下,2800点附近将是反弹压力坎,目前日线指标超买,短线随时有调整风险,然而10日均线上穿20日均线,预计调整幅度不大,后期可关注10日均线即2720点附近的支撑。

莱美药业(300006):公司拥有“重庆莱美药业技术中心”、“莱美———四川大学联合实验室”两个研发平台,其中,前者被评为重庆市市级企业技术中心。

其产品质子泵抑制剂(proton pump inhibitors ,PPIs )是目前治疗消化性溃疡最先进的一类药物,二级市场上,该股创中期新高,注意高位抛压。

ights Reserved.总股本流通A 收益净资产净收益率分配预案105958939140.17 3.54 4.76不分配公司主营产品纯碱属基础化工原材料,广泛用于建材、冶金、轻工等行业,这些行业受宏观经济状况、国家经济产业政策等因素影响具有明显的商业周期,从而导致纯碱市场受供需状况出现周期性波动。

近期,纯碱价格出现一定幅度的上涨,对该类企业产生利好。

不利之处是,该股一直处于强势。

后市关注。

西南证券罗栗总股本流通A收益净资产净收益率分配预案42908429080.03 1.36 2.32不分配公司主营业务为化纤、羊绒、原材料和物流服务,其中盈利能力最强的原材料,占据主营业务收入的近60%,故原材料价格的上涨有助于推动经营收入增加。

二级市场上,5日均线上穿10日均线,短期有超跌反弹需求,可关注。

天相投顾江泉实业(600212)创兴资源(600193)中纺投资(600061)三友化工(600409)翰宇药业(300199)总股本流通A 收益净资产净收益率分配预案51170511700.01 2.050.54不分配公司主营业务为热电业务,属于循环经济。

上海医药财务报表分析报告

上海医药财务报表分析2009-2010H CHEN, JINGJING...目录一.上海医药概况. (3)(一)历史沿革 (3)(二)主营业务 (3)二.医药行业介绍. (4)(一)行业概述 (4)(二)发展现状 (4)(三)发展趋势 (6)(四)行业壁垒 (7)三.上海医药核心优势 (10)四.上海医药财报解析 (11)(一)趋势分析(Historical) (11)(二)比较分析(Cross-Sectional) (16)五.上海医药发展前景 (19)(一)公司战略规划 (19)(二)H股发行计划 (19)(三)公司发展前景预测 (20)一.上海医药概况(一)历史沿革1995 年,上实集团合资组建三维制药,正式进入医药产业1998 年,上实集团收购正大青春宝,上海三维生物技术,扩大在医药方面的投资原上海医药管理局下属企业改制组建上海医药(集团)总公司上海医药集团与施贵宝,罗氏等国际知名企业建立合资公司,并成为全球第一家获罗氏授权生产禽流感药物“达菲”的厂家2001 年,收购胡庆余堂与和记黄埔(中国)有限公司共同组建上海首家中药合资企业—上海和黄药业有限公司2002 年,收购胡庆余堂国药号2003 年,收购厦门中药厂2004 年,上实控股收购上实医药2008 年,上海市国资委将上海华谊,上海工业投资各持有的上药集团30%股权划拨给上海上实2009-2010 年,上实集团和上药集团医药资产重组整合,上海医药成为旗下唯一医药上市平台自此,上海医药拥有医药研发与制造,医药分销,和医药零售业务,成为我国A股市场市值较大,综合竞争力可观的全产业链医药上市公司。

(二)主营业务上海医药融医药工商业于一体,在工业领域主营化学,生物,中药药剂的研发制造,兼营医疗器械,在商业领域涵括医药的分销与零售业务。

二.医药行业介绍(一)行业概述医药产业跨越传统与现代产业,是融合多学科,多技术的高科技产业集群。

他不仅与人类生命健康息息相关,而且对国民经济的增长起着举足轻重的作用,是“永远的朝阳产业”。

美国、日本、印度、中国医药股历史估值背后的逻辑试究

美国医药股:创新的极限?

美国 : 1973年至今,医药行业相对整体市场市盈率溢/折价

美国医药行业相对于标普500市盈率的溢/折价 (右侧)

50X

战后繁荣之巅,医药大受追捧 二战后,美国经济高速稳定发展。70年代初,注 重名望与成长性的“漂亮50”概念股票被炒到顶 峰。其中医药股位高权重仅次于消费品列于第 2,市盈率在40倍以上,超出大市总体近2倍。

美国医药行业市盈率 (左侧)

科技股泡沫破灭 /911袭击“双杀” 投资者情绪低迷到谷底。

200% 150%

45X 40X 35X 30X 25X 20X 15X 10X 5X 0X

80年代医药兼并萌芽 史克公司和比切姆公司;布迈和施贵宝(当 时世界上最大项目,耗资126亿美元)。

100% 50% 0% -50%

美国、日本 、印度、中国医药股历史估值背后的逻辑试究

用全球化视角研判中国医药股估值合理性

July 2010 Coverage view: Neutral

Wei Du, PhD Li Yu

Gaourities

86-21-2401-8928 86-21-2401-8932

wei.du@ li.yu@

The Goldman Sachs Group, Inc. does and seeks to do business with companies covered in its research reports. As a result, investors should be aware that the firm may have a conflict of interest that could affect the objectivity of this report. Investors should consider this report as only a single factor in making their investment decision. Customers in the US Group, can receive independent, third-party research on the company or companies covered in this report, at no cost to them, where such The Goldman Sachs Inc. does and seeks to do business with companies covered in its research reports. As a result, investors should be aware research is available. Customers can access this independent research at call 1-866-727-7000. that the firm may have a conflict of interest that could affect the objectivity of this report. Investors should consideror this report as only a single factor in making investment decision. Customers in the USimportant can receive independent, third-party research on companies in this report, at no cost to For Regtheir AC certification, see the end of the text. Other disclosures follow the Reg AC certification, or go tocovered /research/hedge.html. them, where such research is available. Customers can access this independent research at or call 1-866-727-7000. Analysts employed by non-US affiliates are text. not registered/qualified as research analysts with FINRA in the U.S. For Reg AC certification, see the end of the Other important disclosures follow the Reg AC certification, or go to /research/hedge.html. Analysts employed by non-US affiliates are not registered/qualified as research analysts with FINRA in the U.S.

陕西华氏医药有限公司_企业报告(供应商版)

本报告于 2023 年 08 月 16 日 生成

2 / 18

近 1 年(2022-08~2023-08):

1.3.

中标金额 (万元)

TOP1

西安市第三医院彩色多普勒超声诊 断仪国际采购项目中标(成交)结

西安市第三医院

果公告

839.8

TOP2

延安大学附属医院医疗设备采购项 延安大学附属医院 目中标结果公告

1.2 业绩趋势

近 3 月(2023-06~2023-08):

本报告于 2023 年 08 月 16 日 生成

1 / 18

近 1 年(2022-09~2023-08): 近 3 年(2020-09~2023-08):

1.3 项目规模

1.3.1 规模结构 近 1 年陕西华氏医药有限公司的中标项目规模主要分布于 10 万元到 100 万元区间,占总中标数量的 33.3%。500 万以上大额项目 3 个。

分地区主要项目

(1)陕西(8)

序号

项目名称

招标单位

1

西安市第三医院彩色多普勒超声诊 断仪国际采购项目中标(成交)结

西安市第三医院

果公告

2 延安大学附属医院医疗设备采购项 延安大学附属医院 目中标结果公告

3

西安市中医医院南院区 DR、胃肠 DR 及 X 线骨密度仪项目中标结果

西安市中医医院

公告

4

5 项教医研设备采购项目招标结果 公示(2022-JK15-W1120、W1164、

中化商务有限公司

W1396、W1399、W1400)

5

空军第九八六医院采购结果公示 ( 2022-JK17-W1035 、 W1023 、

空军第九八六医院

W1059、W3010、W3014)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

/a/1287482113878.html[2010/12/28 17:41:24]

i美股投资研报—尚华医药(2010年10月IPO版) _尚华医药(SHP) _i美股

五、行业状况

CRO行业特点是“大脑外包”,即国内企业承担某几个阶段海外公司的新药研发业务。属于技术密 集兼劳动密集型行业。伴随着国际制药行业的战略调整,医药研发外包服务业(CRO)近段时间快速升 温,而中国则成为各方资本普遍看好的投资地。 CRO服务是制药企业缩短新药研发周期、实现快速新药上市的途径,从而达到节省整个R&D开支、 提高新药收益的目的。CRO承担了将近1/3的新药开发的组织工作,CRO全球市场以每年14%的速度增 长,预计2010年全球产业规模将达到360亿美元。从2007-2009年,中国的医药研发外包业务一直处于 不断发展当中,年复合增长率27.7%。而据咨询公司Frost & Sullivan估计,中国的CRO市场规模将在 2013年达到13亿美元左右,是2009年6.15亿美元的两倍多。 六、公司主要客户 尚华医药是国内第二大CRO公司。主要客户是礼来和葛兰素史克,两家客户为公司贡献营收分别占 2009年公司净收入的27%和10%。2010年上半年,礼来为尚华医药贡献10%的营收,葛兰素史克贡献9%的 营收。其他客户所贡献的营收份额均少于10%。尚华医药近三年的前十大客户虽然不固定,但是十客户 在2007、 2008、 2009年分别为尚华贡献85%, 77%, 65%的营收。 七、主要竞争对手 尚华医药的国内主要竞争对手,是国内第一大CRO厂商药明康德。尚华与药明康德在所有服务项目 上都存在竞争。同类公司服务降价及在竞争中推高的人力成本对于整个中国CRO行业都将起到消极的影 响,势必会压缩CRO行业利润空间。此外,尚华医药在药物开发化学领域还与Albany Molecular等跨国 企业存在竞争,在药物开发生物学和临床前研发领域与Covance存在竞争。 八、未来的不确定性 产业转移的风险 在医药CRO领域,印度是中国的主要竞争对手。印度表现出和软件外包一样的全球竞争力。据 Frost & Sullivan统计,目前印度仅临床试验外包市场规模就达到7500万美元。印度主要的CRO企业有 Quintiles Spectral和Siro-Clinpharm等,成长迅速。大量的病患人群、设施良好的专业医院(多达

你手里期权值多少钱?

来源:SEC文件 尚华制药与其他赴美上市的中国企业类似,通过开曼群岛注册的公司,控制香港公司,然后再通 过协议实际控制在中国大陆开展业务的公司。 尚华医药成立于2002年,如今已是6家子公司的控股公司,包括上海睿智化学研究有限公司 (Shanghai ChemPartner)、上海开拓者化学研究管理有限公司(Shanghai ChemExplorer)、上海开拓者 医药发展有限公司(Shanghai PharmExplorer)、成都睿智化学研究有限公司(Chengdu Chempartner)、 凯惠医药发展有限公司(ChinaGateway (China Gateway Pharma Products)。 作为尚华医药的旗舰公司,上海睿智化学研究有限公司提供多种服务,包括药物开发化学、开发 生物学和临床前研发(包括检测技术研发和高通量筛选)、药物研发(包括制剂工作和工艺研发)以及生 物制剂服务(包括治疗性抗体的生成与优化)。 上海开拓者化学研究管理有限公司专门为礼来提供服务,有一组专职的科学家和实验室设备全工 时为礼来提供药物化学、开发化学合成、先导化合物优化以及计算化学等方面的服务。该公司已经成 为了礼来合作研发医药网络(FIPNet)战略的一个重要组成部分。 成都凯惠医药发展有限公司投资总额400万美金,专业从事医药化工、医药中间体、高附加值新型 医药中间体的研发以及工艺优化,精细化工以及原料药物合成的研发和工艺优化,特别致力于天然产 物、新药研发所需的特种试剂、以及各种糖类化合物的实验室合成和放大。 下面是尚华医药招股说明书公布的董事会及高层管理人员名单,惠欣(Michael Xin Hui)在2002 年创办该公司。 Pharmaceutical Development)、上海凯惠医药化工有限公司

服务推荐 为什么要买美股?

市场理性+价格便宜

美股开户咨询

轻松投资美股市场

/a/1287482113878.html[2010/12/28 17:41:24]

i美股投资研报—尚华医药(2010年10月IPO版) _尚华医药(SHP) _i美股

控制机制,并拥有较大的财务优势。使得公司得以拓展研发外包服务范围,提供给客户“一站式”的 服务。“一站式”研发外包服务在研发效率及研发成本上都具有明显的优势,也更容易得到客户的青 睐。国内有实力向客户提供“一站式”研发外包服务的公司数量有限。 三、股权结构

从趋势来看,与2006年相比,2007年毛利润率、运营利润率和净利润率下降幅度较大;2007年至 今,毛利润维持在33%左右;运营利润率和净利润率两者趋势较为吻合,逐年小幅下降,维持在15%左 右。

2009年营收成本、运营成本同比增长分别为19.5%和35.6%,其中销售和市场成本和管理费用同比 增长112.5% 和29%。2010年上半年,营收成本同比增长24.8%;运营成本同比增长27%,其中销售和市 场成本同比增长57.1%,管理费用同比增长23.2% 。 数据表明,尚华医药的运营成本中,销售和市场成本同比增幅远大于管理费用的增长。

同行业新闻

中国在美上市“问题”公司如何自我救赎? 中国生物制品任命毕马威为审计事务所 Ameriprise给予先声药业“买入”评级 “药明康德”对上海发展的启示 SEC严查"借壳上市"中国概念股及其审计公司 仁皇药业宣布2010财年严格履行萨班斯404条款 Cohen Milstein宣布对圣火药业的集体诉讼和解 天星生物正式更换独立审计

/a/1287482113878.html[2010/12/28 17:41:24]

i美股投资研报—尚华医药(2010年10月IPO版) _尚华医药(SHP) _i美股

比增长率为34.5%、33.8%和3%;净利润同比增长率为102.7%、21.3%和7.7%。

i美股投资研报—尚华医药(2010年10月IPO版)

2010-10-19 17:55:13 来源:i美股 作者:莫青 李雪 共 0 条跟贴

尚华医药(SHP) -0.06 (-0.49%) $12.27

(i美股讯) 尚华医药于2010年10月1日向美国SEC提交上市申请,公司将以“SHP”为股票代码在 纽交所上市交易,拟融资8700万美元。花旗、摩根大通、William Blair和Oppenheimer将担任此次IPO 主承销商,公司披露发行价为每ADS 15美元,每ADS相当于18份普通股。计划于2010年10月19日在纽交 所上市。 一、公司简介及发展历程 尚华医药(ShangPharma Corp)是国内领先的CRO(Contract Research Organization,提供制药 企业药物临床研究外包的专业服务机构)企业。公司目前主要从事为国内外客户提供组合化学、药物 化学、合成化学等领域的科研服务;化工医药产品质量测试;医药生物技术引进、孵化以及成果产业 化等业务。 尚华医药总部位于上海张江高科技园区。公司“拥有1600多名科学家,40%以上的科研人员都具有 研究生学历,我们所有的学术带头人都有在美国和/或欧洲大型跨国制药企业和生物技术企业工作的经 历。” 尚华医药全资子公司上海开拓者化学研究管理有限公司2002年6月成立于上海张江高科技园区生物 医药基地内。尚华医药通过与世界500强公司之一的美国礼来公司签署长期合作协议,双方共同在张江 建立了礼来在中国最大的协作研究基地——开拓者化学。目前,开拓者化学的研发项目已经纳入到礼 来的全球药品研发体系中。 开拓者化学为尚华医药积累了足够的信誉,当时已有许多客户向公司创始人惠欣咨询合作事宜。 由于开拓者化学是与礼来独家合作的公司,于是尚华医药于2003年4月在张江高科技园区成立了上海睿 智化学研究有限公司,负责与其他客户进行CRO合作。睿智化学是尚华药业的旗舰公司。 尚华医药公司于2006年3月成立凯惠医药发展(成都)有限公司,专业从事医药化工及医药中间体 研发、生产、销售三位一体的综合性企业,拥有近3000平方米的工厂基地。设备先进、配套设施齐全 的60000平方米新厂区将于2009年建成投入使用。公司主要从事高附加值新型医药中间体的研发以及工 艺优化,精细化工以及原料药合成的研发和工艺优化,特别致力于天然产物、新药研发所需的特种试 剂、以及各种糖类化合物的放大与生产。 尚华医药共有4处主要基地,包括位于上海的通过了AALAC认证的面积为13,000平方英尺的动物基 地、位于成都的面积为36,000平方英尺的研发中心以及位于上海南汇区的面积为28,000平方英尺的生 产基地。以及两家正在上海修建的新基地。 二、公司的经营模式及特点 尚华医药的发展战略中的一个重要部分是为生物制药客户提供整合服务,向客户提供全方位研发 外包服务。通过新增服务项目以推动公司的发展。 国内CRO公司初期主要承接客户化合物合成等新药研发中劳动密集型的工作,而化合物的具体筛 选、活性测试等较有技术含量的工作却没有涉及。 尚华医药的核心业务是药物开发化学,但近年来一直在拓展其服务范围,2007年增加了药物开发 生物学以及临床前开发服务,2010年初又新增了生物制剂服务。尚华医药称,生物制剂领域的新服务 内容将包括:分子生物学、蛋白质的制备与纯化、细胞系的建立、表位定位分析以及蛋白质晶体学。 尚华医药是国内CRO行业的领先者,在与海外客户的合作中积累了充分的经验,建立了严格的质量

惠欣(Michael Xin Hui)和肖文娟(Wenjuan Xiao)所拥有的208,005,986股份,包括以下两个 部分:ChemExplorer投资有限公司拥有其中的104002993股普通股,ChemPartner投资有限公司拥有其 中的104002993股普通股。惠欣和肖文娟均是ChemExplorer投资有限公司和ChemPartner投资有限公司 的董事,肖文娟是惠欣的母亲。每一个在英属维尔京群岛注册的公司都被惠欣和惠家族信托(tthe Hui Family Trust)公司全资控股,惠家族信托是英属维尔京群岛的一个基金会,肖文娟是惠家族信 托的委托人和受益人之一。