习题及答案-任务一 出纳岗位项目实训

会计分岗位实训参考答案

任务一出纳岗位实训1.借:银行存款78000贷:应收账款780002.将P33第15题与此处第2题合并,题目改成:4日,采购部业务员胡庆国借支差旅费5000元,到深圳参加会议,开出现金支票一张。

借:其他应收款5000贷:银行存款50003.借:预付账款27000贷:银行存款270004.借:应交税费——未交增值税30000——应交城建税2100——应交教育费附加900贷:银行存款330005.借:银行存款55000贷:其他货币资金550006.此题改为: 18日,收到现金5850元,系红星公司的购货款,当日送存开户行。

(加一张收据)借:库存现金 5850贷:应收账款 5850借:银行存款 5850贷:库存现金 58507.借:管理费用 4370库存现金 630贷:其他应收款 50008.借:固定资产 8000应交税费——应交增值税(进) 1360贷:应付票据 93609.借:待处理财产损益 100贷:库存现金 10010.借:其他应收款 100贷:待处理财产损益 10011.借:应付账款 3400贷:银行存款 340012.借:应收票据 81900贷:主营业务收入 70000应交税费——应交增值税(销) 11900 13.借:银行存款 298875财务费用 1125贷:应收票据 30000014.借:财务费用 40贷:银行存款 4016.表16上加盖现金付讫章借:管理费用 195贷:库存现金 195表18银行存款余额调节表年月日银行对账单企业银行存款日记账调整前余额 1057875调整前余额 1229285未达账项金额未达账项金额加:企业已收入账银行尚未入账55000加:银行已收入账企业尚未入账1150减:企业已付入账银行尚未入账 8440减:银行已付入账企业尚未入账126000调整后余额1104435调整后余额1104435任务二存货核算岗位实训P40实训资料中去掉“委托加工的消费税税率为10%”,有关明细账月初余额“材料成本差异”明细账户“原材料成本差异”改为“甲材料”。

财务会计实训五版答案

新编财务会计实训参考答案实验一出纳核算岗位1.借:其他应收款——孙海林 500.00贷:库存现金 500.00 2.借:其他应收款——宏达公司 380.00贷:库存现金 380.00 3.借:管理费用——办公费 27.00贷:库存现金 27.00 4.借:管理费用——差旅费 350.00库存现金 150.00贷:其他应收款——孙海林 500.00 5.借:库存现金 1 000.00贷:其他应付款——红星公司 1 000.00 6.借:银行存款 1 000.00贷:库存现金 1 000.00 7.借:管理费用——养路费 804.00贷:银行存款 804.00 8-1.借:管理费用——福利费 1 913.00贷:应付职工薪酬——职工福利 1 913.00 8-2.借:应付职工薪酬——职工福利 1 913.00贷:银行存款 1 913.00 9.借:库存现金 1 000.00贷:银行存款 1 000.00 10.借:管理费用——办公费 180.00制造费用——办公费 400.00贷:库存现金 580.00 11.借:管理费用——招待费 150.00贷:库存现金 150.00 12.借:管理费用——办公费 318.60贷:库存现金 318.60 13.借:管理费用——办公费 8 000.00贷: 银行存款 8 000.00 14.借:销售费用——广告费 1 800.00贷:银行存款 1 800.00 15.借:管理费用——其他 2 420.00贷:银行存款 2 420.00 16.借:管理费用——保险费 6 258.23贷:银行存款 6 258.23 17.借:管理费用——电话费 4 200.00贷:银行存款 4 200.00 18.借:其他货币资金——银行汇票 8 000.00贷:银行存款 8 000.00 19.借:应付账款——本溪钢铁公司 12 000.00贷:银行存款 12 000.00 20.借:其他货币资金——银行本票 1 000.00贷:银行存款 1 000.00 21.借:材料采购——钢材 5 000.00应交税费——应交增值税——进项税额 850.00银行存款 2 150.00贷:其他货币资金——银行汇票 8 000.00 22.借:银行存款 2 5740.00贷:主营业务收入 22 000 .00 应交税费——应交增值税——销项税额 3 740.00 23.借:财务费用——手续费 61.00贷:银行存款——手续费 61.00 24.借:财务费用——手续费 40.00贷:银行存款 40.00 25.借:应付职工薪酬——职工教育费 3 360.00贷:银行存款 3 360.00 26.银行对账单 700 983.77实验二资金核算岗位1.借:银行存款 400 000.00贷:短期借款——工行新金分行 400 000.00 2.借:财务费用——利息支出(400 000×28×5.58%÷360) 1 736.00贷:应付利息——工行新金分行 1 736.002-2.借:财务费用——利息支出(400 000×28×5.58%÷360)1 736.00贷:应付利息——工行新金分行 1 736.002-3.借:财务费用——利息支出(400 000×34×5.58%÷360)2 108.00贷:应付利息——工行新金分行 2 108.00 3.借:短期借款——工行新金分行 400 000.00应付利息——工行新金分行 5 580.00贷:银行存款 405 580.00 4.借:银行存款 664.20贷:财务费用 664.20 5.借:银行存款 120 000.00贷:长期借款——建行新金分行——本金 120 000.006-1.借:在建工程——车间建设工程 5 913.00贷:应付利息——建行新金分行 5 913.006-2.借:在建工程——车间建设工程 3 942.00财务费用——利息支出 3 942.00贷:应付利息——建行新金分行 7 884.006-3.借:财务费用——利息支出 7 884.00贷:应付利息——建行新金分行 7 884.00 7.借:长期借款——建行新金分行——本金 120 000.00财务费用——利息支出 1 971.00应付利息——建行新金分行 21 681.00贷:银行存款 143 652.008-1.借:银行存款 10 000 000.00贷:应付债券——数控车床购建工程债券——债券面值 10 000 000.00 8-2.借:在建工程——数控车床购建工程 120 000.00贷:银行存款 120 000.00 9-1.借:财务费用——手续费 2 340.00贷:银行存款 2 340.00 9-2.借:财务费用——手续费 20 000.00贷:银行存款 20 000.00 10-1.借:财务费用——利息支出(10 000 000×6%÷12×1)50 000.00在建工程——数控车床购建工程(10 000 000×6%÷12×11)550 000.00贷:应付债券—应计利息 600 000.0010-2.借:在建工程——数控车床购建工程(10 000 000×6%)600 000.00贷:应付债券—应计利息 600 000.0010-3.借:财务费用——利息支出(10 000 000×6%) 600 000.00贷:应付债券—应计利息 600 000.0011.借:应付债券——周转资金债券——债券面值 10 000 000.00应付债券——数控车床购建工程——应计利息 1 800 000.00贷:银行存款 11 800 000.00 12-1.借:银行存款 900 000.00 应付债券——新产品研发债券——利息调整 100 000.00贷:应付债券——新产品研发债券——面值 1 000 000.00 12-2.实际利率 = 8.554%12-3.借:研发支出——费用化支出 76 986.00贷:应付债券——新产品研发债券——利息调整 16 986.00 应付利息——建行新金分行 60 000.00 12-4.借:研发支出——资本化支出 78 438.98贷:应付债券——新产品研发债券——利息调整 18 438.98 应付利息——建行新金分行 60 000.00 12-5.借:财务费用——利息支出 80 016.25贷:应付债券——新产品研发债券——利息调整 20 016.25 应付利息——建行新金分行 60 000.00 12-6.借:财务费用——利息支出 81 728.44贷:应付债券——新产品研发债券——利息调整 21 728.44 应付利息——建行新金分行 60 000.00 12-7.借:财务费用——利息支出 82 830.33贷:应付债券——新产品研发债券——利息调整 22 830.33 应付利息——建行新金分行 60 000.00 13-1.借:银行存款 510 000.00贷:应付债券——周转资金债券——面值 500 000.00 应付债券——周转资金债券——利息调整 10 000.00 13-2.实际利率= 4.984%13-3.借:财务费用——利息支出 25 418.40应付债券——周转资金债券——利息调整 4 581.60贷:应付债券—应计利息 30 000.0013-4.借:财务费用——利息支出 25 190.05应付债券——周转资金债券——利息调整 4 809.95贷:应付债券—应计利息 30 000.0013-5.借:财务费用——利息支出 29 391.55应付债券——周转资金债券——利息调整 608.45贷:应付债券—应计利息 30 000.00实验三存货核算岗位1.借:材料采购——生铁 63 000.00应交税费——应交增值税——进项税额 10 710.00贷:预付账款——武山钢铁厂 73 710.00 1-2.借:原材料——原材料及主要材料——生铁 66 000.00 贷:材料采购——生铁 63 000.00材料成本差异——原材料成本差异 3 000.00 2-1.借:材料采购——油漆 12 060.00应交税费——应交增值税——进项税额 2 050.20贷:银行存款 14 110.20 2-2.借:原材料——辅助材料——油漆 12 000.00材料成本差异——原材料成本差异 60.00贷:材料采购——油漆 12 060.00 3-1.借:材料采购——生铁 120 000.00应交税费——应交增值税——进项税额 20 400.00贷:银行存款 140 400.00 3-2.借:原材料——原材料及主要材料——生铁 132 000.00贷:材料采购——生铁 120 000.00 材料成本差异——原材料成本差异 12 000.00 4.借:生产成本——基本生产——铸造车间——车床 11 000.00生产成本——基本生产——铸造车间——铣床 11 000.00贷:原材料——原材料及主要材料——生铁 22 000.00 5-1.借:材料采购——焦炭 6 920.00应交税费——应交增值税——进项税额 1 176.40贷:银行存款 8 096.40 5-2.借:原材料——燃料——焦碳 6 930.00贷:材料采购——焦炭 6 920.00 材料成本差异——原材料成本差异 10.00 6.借:原材料——配件——变速总成 52 050.00应交税费——应交增值税——进项税额 8 848.50贷:银行存款 60 898.50 7-1.借:制造费用——机加工车间 240.00贷:原材料——辅助材料——润滑剂 240.00 7-2.借:生产成本——基本生产成本——装配车间——铣床 3 360.00贷:原材料——辅助材料——油漆 3 360.00 7-3.借:生产成本——基本生产成本——铸造车间——车床 910.00生产成本——基本生产成本——铸造车间——铣床 1 190.00贷:原材料——燃料——焦炭 2 100.007-4.借:生产成本——辅助生产成本——机修车间 700.00贷:原材料——原材料及主要材料——圆钢 700.00 7-5.借:生产成本——基本生产成本——机加工车间——车床 56.00贷:原材料——原材料及主要材料——圆钢 56.00 7-6.借:生产成本——基本生产成本——装配车间——铣床 500.00贷:原材料——辅助材料——油漆 500.00 7-7.借:生产成本——基本生产成本——铸造车间——车床 11 200.00生产成本——基本生产成本——机加工车间——铣床14 000.00贷:原材料——原材料及主要材料——圆钢 25 200.00 7-8.借:生产成本——辅助生产成本——机修车间 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 7-9.借:生产成本——基本生产成本——铸造车间——车床 3 300.00贷:原材料——原材料及主要材料——生铁 3 300.00 8.借:材料采购——煤14 991.35贷:银行存款 14 991.35 9.借:原材料——配件——向心推力轴承 36 100.00应交税费——应交增值税——进项税额 6 137.00贷:银行存款 42 237.00 10.借:原材料——燃料——煤 13 440.00其他应收款——铁路局 900.00材料成本差异——原材料成本差异 651.35贷:材料采购——煤 14 991.35 11-1.借:银行存款 1 638.00贷:其他业务收入——销售材料 1 400.00 应交税费——应交增值税——销项税额 238.00 11-2.借:其他业务成本——销售材料 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 12-1.借:生产成本——基本生产成本——装配车间——铣床 45 500.00生产成本——基本生产成本——装配车间——车床 27 300.00贷:原材料——外购件——标准件 72 800.00 12-2.借:生产成本——基本生产成本——装配车间——铣床 6 300.00生产成本——基本生产成本——装配车间——车床 3 780.00贷:原材料——外购件——电气元件 10 800.00 13-1.借:销售费用——包装费 180.00贷:原材料——外购件——包装物 180.00 13-2.借:在建工程——材料 2 375.10贷:原材料——原材料及主要材料——圆钢 2 030.00 应交税费——应交增值税——进项税额转出 345.10 13-3.借:管理费用——维修 140.00贷:原材料——原材料及主要材料——机物料 140.00 13-4.借:生产成本——基本生产成本——机加工车间——车床 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 13-5.借:制造费用——机加工车间——机物料 140.00贷:原材料——原材料及主要材料——圆钢 140.0013-6.借:制造费用——装配车间——机物料 70.00贷:原材料——原材料及主要材料——圆钢 70.00 14.借:委托加工物资——螺栓——材料费 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 15.借:生产成本——装配车间——铣床 69 680.00贷:原材料——外购配件——向心推力轴承 28 040.00原材料——外购配件——变速总成 41 640.00 16.借:委托加工物资——加工费 300.00应交税费——应交增值税——进项税额 51.00贷:银行存款 351.00 17.借:原材料——原材料及主要材料——圆钢 56 000.00贷:应付账款——暂估入账 56 000.00 18.原材料成本差异率-1.23%周转材料成本差异率18.46% 19.借:生产成本——基本生产成本——铸造车间——车床 -324.84生产成本——基本生产成本——铸造车间——铣床 -149.94生产成本——基本生产成本——机加工车间——车床 -17.91生产成本——基本生产成本——机加工车间——铣床 -172.20生产成本——基本生产成本——装配车间——车床 -382.28生产成本——基本生产成本——装配车间——铣床 -684.62生产成本——辅助生产成本——机修车间 -61.99制造费用——机加工车间——材料 -4.67制造费用——装配车间——材料 -0.86在建工程 -24.97管理费用——材料 -1.72销售费用——包装费 -2.21委托加工物资——自制零件——螺栓 -53.38其他业务成本——销售材料 -17.22贷:材料成本差异——原材料成本差异 -1 898.82 20-1.借:制造费用——铸造车间——摊销473.84制造费用——装配车间——摊销 888.45制造费用——机修车间——摊销 888.45贷:周转材料——在库——千分表 1 500.00 周转材料——在库——磅秤 400.00材料成本差异——周转材料成本差异350.74 20-2.借:制造费用——机加工车间——摊销 497.53贷:周转材料——在库——刃具 420.00 材料成本差异——周转材料成本差异 77.53 20-3.借:周转材料——在用——工作服 5 182.63贷:周转材料——在库——工作服 4 375.00 材料成本差异——周转材料成本差异 807.63 20-4.借:制造费用—机加工车间-摊销 370.19制造费用—装配车间-摊销 2 221.13贷:周转材料——摊销——工作服 2 591.3220-5.借:周转材料——在用——工作鞋 4 548.86贷:周转材料——在库——工作鞋 3 840.00 材料成本差异——周转材料成本差异 708.86 20-6.借:制造费用—铸造车间——摊销 2 132.28制造费用—装配车间——摊销 142.15贷:周转材料——摊销——工作鞋 2 274.43 21.借:原材料——自制零件——螺栓 6 000.00贷:委托加工物资——自制零件——螺栓 4 586.62 材料成本差异——自制零件成本差异 1 413.38 22.借:库存商品——车床 1 091 762.50库存商品——铣床 333 441.00贷:生产成本 1 425 203.50 23.借:主营业务成本——车床 1 139 868.10主营业务成本——铣床 157 888.20贷:库存商品——车床 1 139 868.10 库存商品——铣床 157 888.20 24-1.借:原材料——原材料及主要材料——生铁 330.00贷:待处理财产损溢——待处理流动资产损溢 325.94 材料成本差异——原材料成本差异 4.06 24-2.借:待处理财产损溢——待处理流动资产损溢 323.83贷:管理费用——材料费 323.83 24-3.借:待处理财产损溢——待处理流动资产损溢 188.50贷:周转材料——在库——刃具 140.00 材料成本差异——周转材料成本差异 25.84应交税费——应交增值税 28.19 24-4.借:其他应收款——刘保管员 188.50贷:待处理财产损溢——待处理流动资产损溢 188.50 25.生铁 183 700.00钢板 10 500.00 圆钢 63 084.00 油漆 8 140.00 润滑油 160.00 外购件 69 200.00 焦碳 5 530.00 原煤 14 220.00 柴油 175.00 自制零件 6 000.00 向心推力轴承 21 660.00 WX变速总成 31 230.00 千分表 6 000.00 磅秤 400.00 电子称 2 250.00 刃具 5 740.00 工作服 8 125.00工作鞋 7 200.00车床 911 894.40铣床 631 552.80合计 1 986 431.20 26.借:资产减值损失 6 751.03贷:存货跌价准备——生铁跌价准备 6 101.43 存货跌价准备——刃具跌价准备 649.60 27.略实验四固定资产核算岗位1.借:固定资产——汽车 93 600.00贷:银行存款 93 600.00 2-1.借:固定资产清理——车床清理 27 000.00累计折旧 8 000.00贷:固定资产——不需用 35 000.00 2-2.借:银行存款 30 000.00贷:固定资产清理——车床清理 30 000.00 2-3.借:固定资产清理——车床清理 3 000.00贷:营业外收入——处置非流动资产利得 3 000.00 3.借:在建工程——仓库建设工程 85 000.00贷:银行存款 85 000.00 4.借:管理费用——修理费 24 600.00贷:银行存款 24 600.00 5.借:固定资产清理——锅炉清理 1 200.00累计折旧 51 800.00贷:固定资产——锅炉 53 000.00 6.借:固定资产清理——锅炉清理 210.00贷:库存现金 210.00 7-1.借:库存现金 500.00贷:固定资产清理——锅炉清理 500.00 7-2.借:营业外支出——非流动资产处置损失 910.00贷:固定资产清理——锅炉清理 910.00 8.借:固定资产——起重机 85 000.00贷:实收资本——兰海实业公司 85 000.00 9-1.借:固定资产——台钻 340 000.00贷:以前年度损益调整 340 000.00 9-2.借:以前年度损益调整 112 200.00贷:应交税费——应交所得税 112 200.00 9-3.借:以前年度损益调整 227 800.00贷:利润分配——未分配利润 227 800.00 9-4.借:利润分配——未分配利润 22 780.00贷:盈余公积 22 780.00 9-5.借:待处理财产损溢——待处理固定资产损溢 1 300.00累计折旧 1 700.00贷:固定资产——砂轮机3000.009-6.借:营业外支出——盘亏损失 1 300.00贷:待处理财产损溢——待处理固定资产损溢 1 300.00 10.借:在建工程——锅炉安装工程 134 550.00贷:银行存款 134 550.00 11-1.借:固定资产——出租 128 000.00贷:固定资产——不需用 128 000.00 11-2.借:银行存款 2 000.00贷:其他业务收入——出租固定资产租金收入 2 000.00 11-3.借:营业税金及附加 100.00贷:应交税费——营业税 100.00 11-4.借:其他业务成本——出租固定资产折旧 1 013.00贷:累计折旧 1 013.00 12.借:资产减值损失——固定资产减值损失 40 000.00贷:固定资产减值准备 40 000.00 13-1.借:在建工程——锅炉安装工程 4 700.00 贷:生产成本——辅助生产成本——机修车间 4 700.00 13-2.借:固定资产——锅炉 139 250.00贷:在建工程——锅炉安装工程 139 250.00 14.借:固定资产——汽车 112 320.00贷:营业外收入——捐赠利得 112 320.00 15.借:生产成本——辅助生产成本 4 700.00制造费用——折旧 4 9700.00管理费用——折旧 37 700.00贷:累计折旧 92 100.00 16-1.借:固定资产——数控车床 294 800.00贷:主营业务收入——铣床 250 000.00 应交税费——应交增值税 42 500.00银行存款 2 300.00 16-2.借:主营业务成本——铣床 250 000.00存货跌价准备 50 000.00贷:库存商品——铣床 300 000.00 17-1.借:投资性房地产——厂房——成本 480 000.00累计折旧 400 000.00公允价值变动损益——投资性房地产 120 000.00贷:固定资产——厂房 1 000 000.00 17-2.借:银行存款 40 000.00贷:其他业务收入——出租固定资产租金收入 40 000.00 18.借:固定资产——数控加工中心 912 600.00未确认融资费用——数控加工中心设备款 257 400.00贷:长期应付款——山东淄博昌盛机器厂 1 170 000.00实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利 315.04贷:应付职工薪酬——非货币性福利 315.04 1-2.借:应付职工薪酬——非货币性福利 315.04贷:库存现金 315.042-1.借:管理费用——职工福利 1 200.00贷:应付职工薪酬——非货币性福利 1 200.002-2.借:应付职工薪酬——非货币性福利 1 200.00贷:银行存款 1 200.003-1.借:应付职工薪酬——职工教育费 1 913.00贷:银行存款 1 913.004.应付职工薪酬 19 155.16;实付职工薪酬 15 104.18。

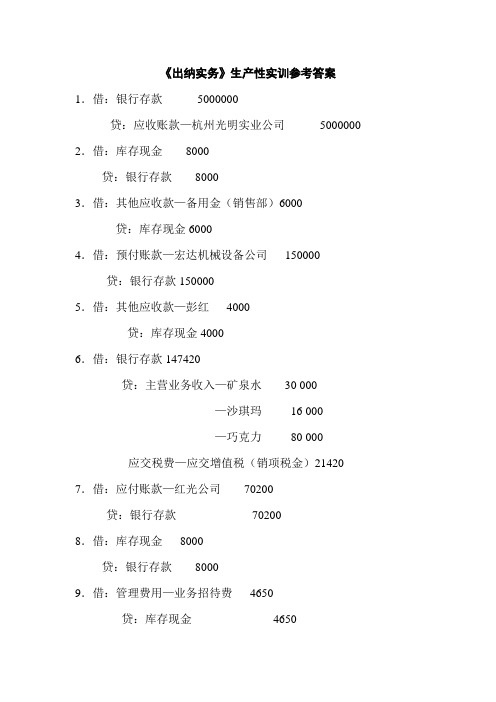

《出纳实务》生产性实训(参考答案)

《出纳实务》生产性实训参考答案1.借:银行存款5000000贷:应收账款—杭州光明实业公司5000000 2.借:库存现金8000贷:银行存款80003.借:其他应收款—备用金(销售部)6000贷:库存现金60004.借:预付账款—宏达机械设备公司150000 贷:银行存款1500005.借:其他应收款—彭红4000贷:库存现金40006.借:银行存款147420贷:主营业务收入—矿泉水30 000—沙琪玛16 000—巧克力80 000应交税费—应交增值税(销项税金)21420 7.借:应付账款—红光公司70200贷:银行存款702008.借:库存现金8000贷:银行存款80009.借:管理费用—业务招待费4650贷:库存现金465010.借:应收账款—杭州红星副食品批发公司175500 贷:其他业务收入—饼干及面包加工业务150000应交税费—应交增值税(销项税金)25500 11.借:预付账款—杭州大丰农业园85500贷:银行存款8550012.借:其他货币资金-----银行汇票470000贷:银行存款47000013.借:银行存款3042贷:主营业务收入—糖果2000—矿泉水600应交税费—应交增值税(销项税金)44214.借:管理费用—排污费5000贷:银行存款500015.借:原材料—精白面粉30000—食用调和油22500—新西兰黄油6500应交税费—应交增值税(进项税金)9130贷:银行存款68130 16.借:应交税费—应交增值税58600—应交城建税4102—应交教育费附加1758贷:银行存款6446017.借:库存现金323800贷:银行存款32380018.借:应付职工薪酬—职工工资323800贷:库存现金323800 19.借:管理费用—邮寄费576销售费用—业务招待费2300贷:其他应收款—备用金(销售部)2876 20.借:管理费用—差旅费4355贷:其他应收款—彭红4000库存现金35521.借:销售费用—广告费69000贷:银行存款6900022.借:库存现金6000贷:银行存款600023.借:其他应收款—李西3000贷:库存现金300024.借:应收账款—杭州副食品公司430200贷:主营业务收入—沙琪玛160000—巧克力200000应交税费—应交增值税(销项税金)61200银行存款9000 25.借:待处理财产损益60贷:库存现金60借:其他应收款—王艺龄60贷:待处理财产损溢6026.借:预付账款—中国平安保险公司120000管理费用120贷:银行存款120120 27.借:库存现金6000贷:银行存款600028.借:固定资产—饼干生产流水线465000银行存款5000贷:其他货币资金—银行汇票47000029.借:银行存款204750贷:主营业务收入—糖果90000—比客土豆片20000—全麦面包65000应交税费—应交增值税(销项税金)29750 30.借:管理费用—业务招待费4325销售费用—邮寄费1482贷:其他应收款—备用金(销售部门)5807 31.借:预付账款—湖州糖酒公司50000贷:银行存款5000032.借:应付票据—杭州向阳实业公司46800贷:银行存款46800 33.借:库存现金10000贷:银行存款1000034.借:管理费用—电话费4726贷:库存现金472635.借:应收账款—杭州近江食品公司200070贷:主营业务收入—糖果36000—蛋酥饼干60000—礼品巧克力75000应交税费—应交增值税(销项税金)29070 36.借:管理费用—差旅费2855库存现金145贷:其他应收款—李西300037.借:银行存款500000贷:短期借款—工行中山支行500000 38.借:银行存款430200贷:应收账款—杭州副食品公司430200 39.借:应付职工薪酬—社保统筹退休金120000 贷:银行存款120000 40.借:待处理财产损溢40贷:库存现金40借:其他应收款—王艺龄40贷:待处理财产损溢401.实训目的:能熟练填制各类出纳业务单证。

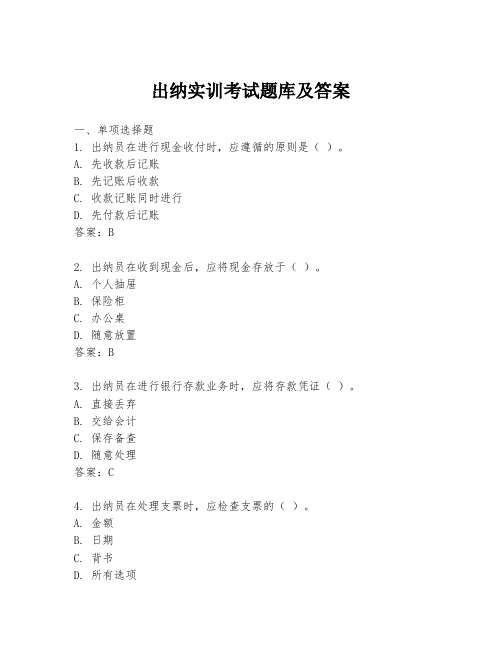

出纳实训考试题库及答案

出纳实训考试题库及答案一、单选题1. 出纳员在处理现金收付时,应遵循的原则是()。

A. 先收款后记账B. 先记账后收款C. 收款与记账同时进行D. 收款与记账顺序不限答案:A2. 出纳员在收到现金后,应将现金存放于()。

A. 个人保险箱B. 公司保险箱C. 办公桌抽屉D. 个人背包答案:B3. 出纳员在进行银行存款时,应将存款单据()。

A. 随意放置B. 立即销毁C. 妥善保管D. 交给会计答案:C二、多选题4. 出纳员的主要职责包括()。

A. 现金收付B. 银行存款C. 编制现金日记账D. 审核财务报表答案:A、B、C5. 出纳员在处理银行业务时,应携带的文件包括()。

A. 银行存款单B. 身份证C. 公司营业执照D. 支票答案:A、B、D三、判断题6. 出纳员可以将个人资金与公司资金混合存放。

()答案:错误7. 出纳员在发现现金短款时,应立即报告上级并进行调查。

()答案:正确8. 出纳员可以自行决定是否将现金存入银行。

()答案:错误四、简答题9. 简述出纳员在处理现金收付时应注意的事项。

答案:出纳员在处理现金收付时应注意以下事项:确保现金的准确性,及时记账,妥善保管现金,避免现金与个人资金混淆,及时将现金存入银行,对于大额现金应及时存入并做好记录。

10. 描述出纳员在银行存款过程中的操作流程。

答案:出纳员在银行存款过程中的操作流程包括:准备存款所需的现金和支票,填写银行存款单,核对金额无误后,将现金和存款单一同交给银行工作人员,银行工作人员核对后,出纳员应妥善保管银行回单,并将存款信息及时录入现金日记账中。

9.29清华出纳实务与实训答案1

(5)¥930.50 (6)¥200630.58 (7)¥80030000.00 (8)¥40.58 (9)¥7.58 (10)¥80630.58

任务 2.2 同步实训参考答案(略)

1.请你将各面额的第五套人民币的防伪特征及规格尺寸填入表 2-1 中

表 2-1

人民币各券别防伪特征及规格尺寸

券别

防伪特征

1.A 2.D 3.D 4.B 5.C 6.B 7.A 二、多选题

1.A BCDE 2.ABCDE 4.ABCDE 5.ABCD 三、判断题

2.5.7.8.9.10 “√”,其余“X”

6.ABCDE

4

项目三 现金业务处理 任务3.1 同步实训答案(假设制证员是学生张军、复核会计是学生李平)

1.

表B-1 账簿启用及交接表

机构名称

丽水宏达服装有限责任公司

印鉴

账簿名称

库存现金日记账

(第 1 册)

账簿编号

01

账簿页数

本账簿共计 100 页(本账簿页数检点人盖章赵玉珏

)

启用日期

经

负责人

管 姓 名 盖章 人

员

公元 2014 年 01 月 01 日

主办会计

复核

姓 名 盖章

姓名

盖章

丽水宏达 服装有限 责任公司 财务专用章 记账

姓 名 盖章

360801001312333

收款人:赵玉珏复核:源自开票人:马阳发票专用章

销货单位:(章)

表B-4

浙江增值税专用发票

2800132130

№00660506

此联不作报销、扣税凭证使用 开票日期: 2014年 01 月 09 日

购名

称:丽百商厦有限责任公司

《出纳理论与实务》 习题与实训答案 项目1、2

项目一习题与实训一、单项选择题1 .出纳人员保密守信,不为利益所诱惑,体现了会计职业道德的()。

A.参与管理B.廉洁自律C.提高技能D.诚实守信2 .出纳人员忠于职守、尽职尽责,体现了会计职业道德的()。

A.爱岗敬业B.廉洁自律C.客观公正D.提高技能3 .出纳人员向专家请教辨别假钞的技术,体现了职业道德的()要求。

A.爱岗敬业B.提高技能C.参与管理D.强化服务4 .企业存放在财务部门由出纳人员保管的现金属于()。

A,货币资产B.非货币资产C.长期资产D.以上说法都对5 .下列项目中,属于企业出纳人员工作职责的是()。

A.登记总分类账B.登记现金日记账C.登记应收、应付明细账D.会计档案保管工作6 .下列项目中,属于企业出纳人员可以兼任的是()。

A.稽核B.会计档案的保管和收入、费用的登记C.债权债务等账目登记工作D.编制收付款凭证7 .下列项目中,属于会计与出纳区别的是()。

A.出纳既管钱又管账B.会计又管钱又管账C.出纳只管钱不管账D.会计只管钱不管账8 .下列项目中,不属于企业出纳人员业务范围的是()。

A.保管库存现金和有价证券B.保管空白支票和空白收据C.保管有关印章D.保管会计档案9 .下列项目中,属于企业出纳人员可以办理的业务是()。

A.兼管印鉴B.稽核C.会计档案保管D.登记基建经费银行账10 .企业出纳岗位轮岗调换到会计岗位,()进行出纳工作的交接。

A.不需要B.需要C,可交接可不交接D.以上说法均不对二、多项选择题1.下列项目中,属于企业出纳人员配备方式的有()。

A.一人一岗B.一人多岗C.一岗多人D.多人多岗2 .下列项目中,属于企业出纳人员不得兼任的工作有()。

A.稽核B.会计档案保管C.收入账目登记D.现金日记账登记3 .实行回避制度单位的会计机构负责人、会计主管人员的()不能在本单位担任出纳工作。

A.配偶B.儿女C.兄弟D.伯父4 .下列项目中,属于回避制度中所指的直系亲属的有()。

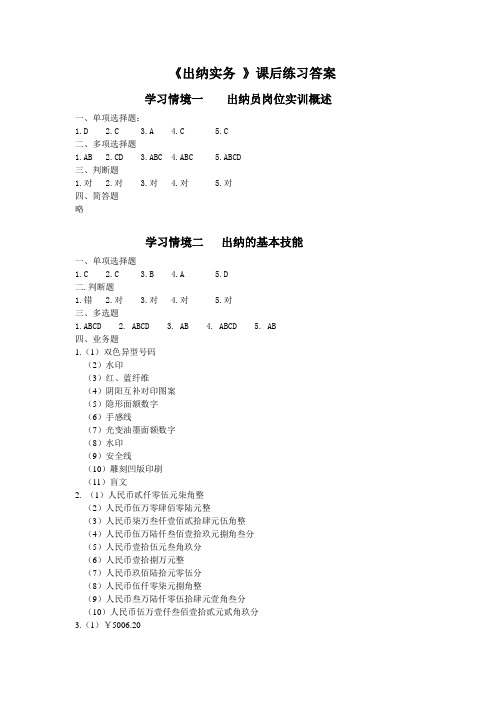

《出纳实务》课后练习答案

《出纳实务》课后练习答案学习情境一出纳员岗位实训概述一、单项选择题:1.D2.C3.A4.C5.C二、多项选择题1.AB2.CD3.ABC4.ABC5.ABCD三、判断题1.对2.对3.对4.对5.对四、简答题略学习情境二出纳的基本技能一、单项选择题1.C2.C3.B4.A5.D二.判断题1.错2.对3.对4.对5.对三、多选题1.ABCD2. ABCD3. AB4. ABCD5. AB四、业务题1.(1)双色异型号码(2)水印(3)红、蓝纤维(4)阴阳互补对印图案(5)隐形面额数字(6)手感线(7)光变油墨面额数字(8)水印(9)安全线(10)雕刻凹版印刷(11)盲文2. (1)人民币贰仟零伍元柒角整(2)人民币伍万零肆佰零陆元整(3)人民币柒万叁仟壹佰贰拾肆元伍角整(4)人民币伍万陆仟叁佰壹拾玖元捌角叁分(5)人民币壹拾伍元叁角玖分(6)人民币壹拾捌万元整(7)人民币玖佰陆拾元零伍分(8)人民币伍仟零柒元捌角整(9)人民币叁万陆仟零伍拾肆元壹角叁分(10)人民币伍万壹仟叁佰壹拾贰元贰角玖分3.(1)¥5006.20(2)¥70401.00(3)¥73424.00(4)¥96319.33(5)¥150000.30(6)¥980000.00(7)¥960.50(8)¥805007.80(9)¥1006054.13(10)¥59312.24学习情境三填制和审核原始凭证课后练习一、单项选择题1.C2.A3.A4.D5.A6.C7.A8.C9.D 10.D二、多项选择题1.AC2.BD3.AD4.AD5.CD6. BCD7. BCD8.ABCD9.AB 10.ABD三、判断题1.错2.对3.错4.错5.错6.对7.错8.对9.错 10.错四、业务题略学习情境四填制和审核记账凭证课后练习一、单项选择题1. A2. C3. D4.D5. B二、多项选择题1. ABCD2. ABCD3. BD4. BD5. BD三、判断题1. 对2. 错3.错4.错5.错四、业务题1.付款凭证借:其他应收款 3 000贷:银行存款 3 0002.付款凭证借:管理费用 1 340贷:库存现金 1 3403.付款凭证借:银行存款 16 002贷:库存现金 16 0024.转账凭证借:库存商品 250 000贷:其他货币资金 250 0005.收款凭证借:银行存款 70 200贷:应收账款 70 2006.付款凭证借:库存现金 4 000贷:银行存款 4 0007.付款凭证借:固定资产 113 190 应交税费——应交增值税(进项税额)19 242.30贷:银行存款 132 432.30 8.转账凭证借:应付账款 227 565贷:其他货币资金 227 5659.付款凭证借:销售费用 5 000贷:银行存款 5 00010.收款凭证借:库存现金 5 000贷:其他应收款 5 00011.付款凭证借:应付职工薪酬 540 000贷:库存现金 540 00012.转账凭证借:待处理财产损溢——待处理固定资产损溢 3 000 累计折旧 12 000贷:固定资产 15 00013.转账凭证借:生产成本——A产品 100 000——B产品 50 000——C产品 30 000——D产品 20 000制造费用 8 000管理费用 800销售费用 1 200贷:原材料 210 00014.转账凭证借:制造费用5 440管理费用320销售费用640贷:累计折旧6 40015.转账凭证借:生产成本——A产品180 000——B产品100 000——C产品80 000——D产品60 000制造费用 60 000管理费用 30 000销售费用 30 000贷:应付职工薪酬 540 000学习情境五货币资金核算及业务处理一、单项选择题1. B2. A3. A4. A二、多项选择题1. ABC2. ABC3. ABD4. ABC三、判断题1. 错2. 对3.错4. 对5. 对四、业务题1.(1)76 840(2)20 000(3)380(4)96 460(5)89 260(6)7 800(7)600(8)96 4602.(1)期初余额:80 000(2)本期发生额:27 920(3)期末余额:83 0003.(1)借:待处理财产损溢——待处理流动资产损溢400贷:库存现金 400(2)借:其他应收款400贷:待处理财产损溢——待处理流动资产损溢400(3)借:库存现金1 000贷:待处理财产损溢——待处理流动资产损溢1 000(4)借:待处理财产损溢——待处理流动资产损溢1 000贷:其他应付款1 0004.(1)60 650(2)23 400(3)15 530(4)68 520(5)61 520(6)20 000(7)13 000(8)68 520学习情境六银行结算课后练习一、单项选择题1. A2. B3. B4. C5. C二、多项选择题1. ABC2. BCD3. ABCD4. CD5. AB三、判断题1. 对2. 对3. 对4. 对5. 对四、简答题略学习情境七账簿管理一、单项选择题1.A2.B3.C4.C5.D6.C7.D8.A9.D 10.B11.B 12.C 13.C 14.C 15.A16.D 17.C 18.A 19.B 20.D二、多项选择题1.ABD2.ACD3.AC4.ACD5.ABC6.BCD7.ABC8.BD9.AB 10.BC11.BCD 12.BCD 13.BCD 14.AC 15.BCD16.CD 17.CD 18.ACD 19.BCD 20.AB三、判断题1.×2.×3.√4.√5.√6.√7.×8.×9.× 10.×11.×12.× 13.√ 14.× 15.×16.×17.√ 18.× 19.√ 20.√四、业务题银行存款日记账余额:258 500库存现金日记账余额:7 700学习情境八出纳工作交接一、单项单选题1.A2.D3.D4.B5.C二、多项选择题1.AC2.AC3.ABCD4.AD5.ABCD三、判断题1. √2. √3. √4. √5. √四、简答题略五、案例题1. (1)从事会计工作的人员必须具备会计从业资格证,出纳人员不得兼管会计档案。

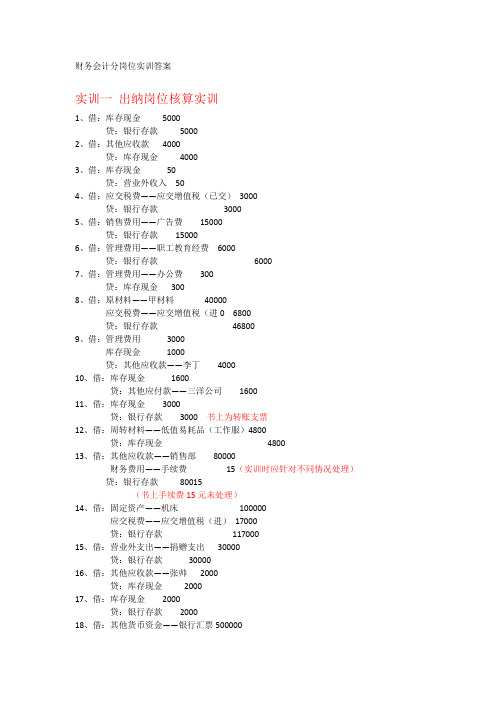

财会分岗位答案

财务会计分岗位实训答案实训一出纳岗位核算实训1、借:库存现金5000贷:银行存款50002、借:其他应收款4000贷:库存现金40003、借:库存现金50贷:营业外收入504、借:应交税费——应交增值税(已交)3000贷:银行存款30005、借:销售费用——广告费15000贷:银行存款150006、借:管理费用——职工教育经费6000贷:银行存款60007、借:管理费用——办公费300贷:库存现金3008、借:原材料——甲材料40000应交税费——应交增值税(进0 6800贷:银行存款468009、借:管理费用3000库存现金1000贷:其他应收款——李丁400010、借:库存现金1600贷:其他应付款——三洋公司160011、借:库存现金3000贷:银行存款3000 书上为转账支票12、借:周转材料——低值易耗品(工作服)4800贷:库存现金480013、借:其他应收款——销售部80000财务费用——手续费15(实训时应针对不同情况处理)贷:银行存款80015(书上手续费15元未处理)14、借:固定资产——机床100000应交税费——应交增值税(进)17000贷:银行存款11700015、借:营业外支出——捐赠支出30000贷:银行存款3000016、借:其他应收款——张帅2000贷:库存现金200017、借:库存现金2000贷:银行存款200018、借:其他货币资金——银行汇票500000贷:银行存款500000 19、借:原材料——乙材料400000应交税费——应交增值税(进)68000贷:其他货币资金——银行汇票468000 20、借:管理费用——差旅费2030贷:其他应收款2000库存现金30 21、借:财务费用——手续费20贷:银行存款2022、借:银行存款32000贷:其他货币资金——银行汇票32000 23、借:银行存款886贷:财务费用——利息支出88624、略实训二往来岗位核算实训1、借:管理费用2760库存现金240贷:其他应收款30002、借:银行存款50000贷:应收账款——新保公司500003、借:原材料——乙材料400000应交税费——应交增值税68000贷:应付票据——前进公司468000 4、借:应收账款——夏新公司351000贷:主营业务收入——A产品40000——B产品180000——C产品80000应交税费——应交增值税51000 5、借:应付账款——大连公司53000贷:银行存款530006、借:其他应收款4000贷:库存现金40007、借:应付票据80000贷:银行存款800008、借:原材料——甲材料90000应交税费——应交增值税15300贷:预付账款1053009、借:库存现金1800贷:其他应付款180010、借:应付账款——威海公司100000贷:银行存款10000011、借:银行存款277200财务费用2800贷:应收票据2800012、借:银行存款189000贷:应收账款18900013、借:应收账款70200贷:主营业务收入60000应交税费——应交增值税1030014、借:银行存款50000贷:预收账款5000015、借:管理费用3770库存现金230贷:其他应收款4000实训三存货岗位核算实训1、借:在途物资——甲材料80000——乙材料64000应交税费——应交增值税(进) 24480贷:银行存款1684802、借:原材料——丁材料110000贷:在途物资——丁材料1100003、借:生产成本——A产品5000——B产品30000——C产品215500制造费用11000贷:原材料——甲材料5000——乙材料30000——丙材料128000——丁材料985004、借:在途物资——甲材料1488——乙材料744应交税费——应交增值税168贷:银行存款2400借:原材料——甲材料81488——乙材料64744贷:在途物资——甲材料81488——乙材料647445、借:生产成本——A产品30539.4——B产品31186贷:原材料——甲材料30539.4——乙材料311866、借:原材料——丙材料255000应缴税费——应交增值税(进项税额)43350贷:应付账款——恒旭公司298350——B产品32372贷:原材料——甲材料30558——乙材料323728、借:生产成本——A产品20372——B产品16186——C产品134000贷:原材料——甲材料20372——乙材料16186——丙材料1340009、借:在途物资——甲材料10000——乙材料60000 应缴税费——应交增值税(进项税额)11900贷:银行存款81900 10、借:制造费用——劳保费6000贷:周转材料——低值易耗品6000 11、借:其他业务成本——包装物成本15000贷:周转材料——包装物(周转箱)15000计划成本12、借:材料采购——甲材料80000——乙材料64000应交税费——应交增值税24480贷:银行存款16848013、借:原材料——丁材料120000贷:材料采购——丁材料12000014、借:生产成本——A产品5000——B产品30000——C产品218000制造费用——机12000贷:原材料——甲材料5000——乙材料30000——丙材料128000——丁材料102000 15、借:材料采购——甲材料1488——乙材料744应交税费——应交增值税168贷:银行存款2400 借:原材料——甲材料80000——乙材料60000贷:材料采购——甲材料80000——乙材料60000——B产品30000贷:原材料——甲材料30000——乙材料3000017、借:材料采购——丙材料255000应缴税费——应交增值税(进项税额)43350贷:应付账款——恒旭公司298350 借:原材料——丙材料120000贷:材料采购——丙材料12000018、借:生产成本——A产品30000——B产品30000贷:原材料——甲材料30000——乙材料3000019、借:生产成本——A产品20000——B产品15000——C产品128000贷:原材料——甲材料20000——乙材料15000——丙材料12800020、借:材料采购——甲材料10000——乙材料60000应缴税费——应交增值税(进项税额)11900贷:银行存款81900 21、借:周转材料——低值易耗品(在用)6000贷:周转材料——低值易耗品(在库)6000 借:制造费用3000贷:周转材料——低值易耗品(摊销)300022、借:周转材料——包装物(在用)15000贷:周转材料——包装物(在库)15000 借:其他业务成本7500贷:周转材料——包装物(摊销)7500月末:借:材料成本差异——原材料11232贷:材料采购——原材料11232 差异率=11232/(271000+500000)=1.457%实训四资产岗位核算实训1、借:其他应收款4000贷:库存现金40002、借:固定资产100558应交税费——应交增值税17042贷:银行存款1176003、借:管理费用3400库存现金600贷:其他应收款40004、借:工程物资100000应交税费——应交增值税17000贷:银行存款117000借:在建工程117000贷:工程物资117000借:在建工程5850贷:原材料5000应交税费——应交增值税(进项税额转出)850 借:在建工程2000贷:生产成本——辅助生产成本2000借:在建工程60000贷:应付职工薪酬——工资60000借:固定资产184850贷:在建工程1848505、借:累计折旧7800待处理财产损溢700贷:固定资产8500借:营业外支出700贷:待处理财产损益7006、借:制造费用——基本生产车间20400——辅助生产车间1900管理费用3000贷:累计折旧25300 7、借:制造费用3600贷:累计折旧36008、借:固定资产清理20000累计折旧180000贷:固定资产200000借:原材料8000贷:固定资产清理8000借:固定资产清理3800贷:银行存款3800借:营业外支出15800贷:固定资产清理158009、借:无形资产30000贷:银行存款3000010、借:管理费用1667其他业务成本2000贷:累计摊销3667。

出纳实训考试题库及答案

出纳实训考试题库及答案一、单项选择题1. 出纳员在进行现金收付时,应遵循的原则是()。

A. 先收款后记账B. 先记账后收款C. 收款记账同时进行D. 先付款后记账答案:B2. 出纳员在收到现金后,应将现金存放于()。

A. 个人抽屉B. 保险柜C. 办公桌D. 随意放置答案:B3. 出纳员在进行银行存款业务时,应将存款凭证()。

A. 直接丢弃B. 交给会计C. 保存备查D. 随意处理答案:C4. 出纳员在处理支票时,应检查支票的()。

A. 金额B. 日期C. 背书D. 所有选项答案:D5. 出纳员在进行现金盘点时,应()。

A. 单独进行B. 与会计一起进行C. 无需盘点D. 定期盘点答案:D二、多项选择题1. 出纳员在处理日常业务时,应遵守的职业道德包括()。

A. 诚实守信B. 保守秘密C. 公私分明D. 勤勉尽责答案:ABCD2. 出纳员在进行现金收付时,应核对的内容包括()。

A. 金额是否正确B. 收付款人信息是否准确C. 收付款凭证是否齐全D. 收付款时间是否符合规定答案:ABCD三、判断题1. 出纳员可以将个人资金与单位资金混合存放。

()答案:错误2. 出纳员在发现现金短款时,应立即报告上级并进行调查。

()答案:正确3. 出纳员可以擅自使用单位资金进行个人投资。

()答案:错误四、简答题1. 简述出纳员在进行银行存款业务时应注意的事项。

答案:出纳员在进行银行存款业务时应注意以下事项:确保存款凭证填写准确无误;核对存款金额与实际金额是否一致;及时将存款凭证交给会计进行账务处理;妥善保管存款凭证以备后续查账。

2. 描述出纳员在发现现金长款时的处理流程。

答案:出纳员在发现现金长款时,应首先核对收付款凭证和现金,确认长款原因;若无法查明原因,应将长款暂时存放在保险柜中,并立即报告上级;等待上级指示或进一步调查后,根据指示进行相应的账务处理。

五、案例分析题案例:某公司出纳员小李在盘点现金时发现短款500元,他应该怎么办?答案:小李首先应再次核对收付款凭证和现金,确认短款金额无误。

出纳实训练习习题.doc

【出纳习题】库存现金结算业务办理之职业实践能力训练实训练习一、 [ 实训目的 ]掌握原始凭证的审核与填制1.欣欣有限责任公司(一般纳税人)基本情况:开户银行:中国工商银行丰南办事处;账号:地址:清江市青年路26号税务登记号:增值税率: 17%年12 月份发生下列经济业务:( 1)12 日,销售科职工王一民赴京开商品展销会,经批准向财务科借差旅费 2 000 元,财务人员审核无误后以现金付讫。

(填制借款单,如表 1-3 )(2)14 日,出纳员将当天的销售款 85 600 元现金存入银行。

(其中面额 100 元的 700 张,面额 50 元的 300 张,面额 10 元的 60 张)(填制现金交款单,如表1-4 )(3)26 日,收到宏利工厂付材料款转账支票一张(如表 1-5 )。

(填制进账单,如表 1-6 )(4)16 日,财务科出纳员张立开出现金支票一张,从银行提取现金 1500 元,以备零用。

(填写现金支票,如表 1-7 )实训练习二、[ 实训目的 ] 掌握凭证的审核与填制[ 实训资料 ] 采购员张浩 2010 年 10 月 5 日预借差旅费 3 000 元,10 月 18 日出差归来报销差旅费 2 850 元,余款退回。

要求:选择正确的会计凭证,编制下列经济业务:(凭证相关会计人员签章略,编号从 1 号开始,采用收付转 3 类编号法。

)(1) 10 月 5 日,预借差旅费 3 000 元,后附借款借据一张。

(2) 10 月 18 日出差归来报销差旅费 2 850 元,余款退回。

后附收据 1 张;差旅费报销单 1 张,差旅费报销单后附车票 2 张,住宿费发票 1 张。

实训练习三、[ 实训目的 ] 掌握库存现金结算业务办理[ 实训资料 ](一)敏捷公司本月“库存现金”账户的月初余额: 1 000 元(库存限额为: 6 000 元)(二) 2010 年 8 月该公司发生关于现金收支业务的经济事项如下:1 .1 日,公司从银行提取现金 4 000 元,备作零星开支。

出纳员岗位实训第一次月考

出纳员岗位实训第一次月考…线…………………………线………………………2021~2021学年度下期第学一月考试出纳员岗位教学实验学科试卷(适用班级:2021级财会1、2、3班考试时间:90分钟;总分100分)3、将现金取走银行时,通常应当基本建设()a.现金收款凭证b.银行收款凭证c.现金退款凭证d.银行退款凭证4、对于银行已入账而企业尚未入账的未达账项,企业应当()考……准………………………………………………名……姓……………………封题………………级……班………………………………………………………………………………部……业密答专…………………………………………………………注意:请将答案填写在题卷上。

一、填空题(将恰当答案插入括号内,每空1分后,共15分后)1、记账凭证通常分为、、三种格式。

2、支票可分为、、三种。

3、商业汇票可分为和两种。

4、库存现金的限额一般为企业到天的日常零星开支核定。

5、人民币真伪识别的五种方法为、、、、二、单项选择题(将以下各题中恰当答案插入括号内。

每小题2分后,共20分后。

多挑选、错选或说实话,均不罚球)1、下列关于对外来发票出现错误金额的处理中,符合《中华人民共和国会计法》规定的是()。

a.归还原出示单位,并由原出示单位再次开发票b.归还原出示单位,并由原出示单位划线更正并盖章公章c.接受单位直接更正,并要求原出具单位说明情况同时加盖单位公章d.接受单位直接更正,并说明情况同时加盖单位公章2、¥100009.00正确写法()a.人民币壹滚万另玖元整b.人民币滚万零玖元整c.人民币壹滚万零玖元整d.人民币壹滚万零玖元第1页共4页a.根据“银行对账单”入账b.根据“银行存款余额调节表”入账c.根据对账单和调节表自制凭证入账d.待有关结账凭证到达后入账5、以下无法做为会计核算的原始凭证的就是()a、发货票b、合同书c、入库单d、领有料单6、以下不属于原始凭证的就是()a、销货发票b、差旅费报销单c、现金收据d、银行存款余额调节表7、以下项目中,无法用现金支付的项目就是()a、向职工个人发放奖金5000元b、小张获得劳务报酬5000元c、张山出差借支差旅费1200元d、偿还前欠m公司购货款4000008、现金存款日记账的保管年限是()a、5年b、10年c、15年d、25年9、现金结算的起点就是()a、100元;b、500元;c、1000元;d、5000元;10、原始凭证是由()取得或填制的。

实训一出纳参考答案

实训一出纳参考答案1-1借:库存现金8 000贷:银行存款8 0001-2 借:银行存款200 000贷:短期借款200 0001-3 借:其他货币资金——银行汇票600 000贷:银行存款600 0001-4 借:其他应收款——孙群 1 500贷:库存现金 1 5001-5 借:管理费用 1 000贷:库存现金 1 0001-6 借:管理费用 1 500贷:其他应收款——孙群 1 5001-7 借:原材料——甲材料500 000 应交税费——应交增值税(进项税)85 000银行存款15 000贷:其他货币资金——银行汇票600 000 1-8 借:银行存款 5 000贷:库存现金 5 0001-9 借:银行存款3510贷:其他业务收入3000应交税费——应交增值税(销项税)5101-10 借:应付账款20000贷:银行存款200001-11借:银行存款60000贷:预收账款600001-12借:预付账款2340贷:银行存款23401-13 借:银行存款365贷:财务费用3651-14 借:库存现金50贷:待处理财产损益--待处理流动财产损益501-15 借:待处理财产损益--待处理流动财产损益50 贷:营业外收入50库存现金日记账单位:注:结账(月结)要在最后一笔业务下方划通栏单红线;在最后一行下方划通栏单红线。

银行存款日记账单位:注:结账(月结)要在最后一笔业务下方划通栏单红线;在最后一行下方划通栏单红线。

第二章存货核算2-1.12月1日,购进甲材料。

借:原材料——甲材料108000 应交税费——应交增值税(进)18360 贷:银行存款1263602-2.12月1日,购进乙材料。

借:原材料——乙材料100000应交税费——应交增值税(进)58500贷:应付账款——海口市机械制造有限公司585002-3.12月3日,领料。

原始凭证附在后面的汇总表;现在只登记明细账中的数量2-4.12月4日,销售A产品。

项目一出纳岗位基本技能训练

项目二现金业务处理能力训练一、单项选择题1. 不论单位还是个人都不能签发()A. 现金支票B. 转账支票C. 普通支票D. 空头支票答案:D2. 下列不能用现金支付的是()。

A. 购买办公用品250元B. 向个人收购农副产品20 000元C. 从某公司购入工业产品60 000元D. 支付职工差旅费 10 000元答案:C3.从银行提取现金备用,登记库存现金日记账的依据是( )。

A.现金付款凭证 B.现金收款凭证C.银行存款付款凭证 D.银行存款收款凭证答案:C4.在原始凭证上金额¥3 618.63的大写应书写为( )。

A.人民币叁仟陆佰拾捌元陆角叁分 B.人民币叁仟陆佰壹拾捌元陆角叁分整C.人民币叁仟陆佰壹拾捌元陆角叁分 D.人民币叁仟陆佰壹拾捌点陆角叁分答案:C5.填写原始凭证时,不符合书写要求的是( )。

A.阿拉伯数字前面应当写货币品种符号B.大写金额有分的,分字后面可以写整,也可以不写整C.汉字大写金额不得写简化字D.书写金额与币种符号问不得留有空白答案:B6.张强报销差旅费3 200元,退回现金800元,结清原借款,该笔业务应计入管理费用的金额是( )。

A.3200元 B.800元 C.4000元 D.2400元答案:A7.现金清查发现现金短款时,应贷记( )账户。

A.“其他应收款” B.“库存现金”C.“营业外支出” D.“待处理财产损溢”答案:B8.现金日记账应由出纳人员根据收付款凭证逐日逐笔登记,( )结出余额与库存现金核对。

A.每月 B.每日 C.定期 D.每3~5天答案:B9.下列有关企业办理现金收支业务的规定,叙述正确的是()。

A.企业现金收入应于当日送存开户银行B.企业支付现金时不得从本单位的库存现金限额中直接支付C.企业从开户银行提取现金,应当写明用途,由本单位财会部门负责人签字盖章,经开户银行审核后,予以支付现金D.企业因采购地点不固定、交通不便以及其他特殊情况必须使用现金的,可根据情况自主使用答案:A10.根据现金收支日常管理的有关规定,下列说法正确的是()。

1出纳核算岗位(答案)

第三部分会计岗位实践答案第一章出纳岗位职业技能实训一、出纳岗位主要业务流程(一)、出纳岗位整体工作流程图(二)现金收付(三)银行存款收付技能训练答案: 任务一 现金收付业务1、1日,签发现金支票,出纳从银行存款账户中提取现金5000元备用。

工作流程:出纳领用、填写现金支票并加盖预留印签到银行办理取现金业务,保管现金 出纳传递票据,会计填制记账凭证 出纳登记现金日记账、银行存款日记账表1-1中国工商银行现金支票(黔) ⅩⅣ00000001出票日期(大写) 贰零壹肆 年壹拾贰月零壹日 付款行名称:黄果树支行 收款人:安顺市黄果树新创公司 票人账号:583-803366 2、1日,销售科职工王峰赴贵阳开商品展销会,经批准向财务科借差旅费1000元.表2-1 工作流程:销售科王锋填借款单,经财务部领导和公司领导签字同意出纳审核借款单,出纳转递票据,会计填制记账凭证 出纳支付现金,登记现金日记账表2-1借 款 单用途 备用金 上列款项请从 我账户内支付 出票人签章 复核 记账3、 1日,出纳员将当天的销售款10000元现金存入银行。

(填制银行现金交款单) 工作流程:出纳填写现金交款单,清点现金到银行办理存现金业务,银行收讫 出纳转递票据,会计填制记账凭证 出纳登记现金日记账、银行存款日记账表3-1中国工商银行现金交款单4、2日,销售科职工王峰回来报销差旅费800元,退回现金200元,由出纳开出收据一张。

工作流程:审核销售科王锋报销差旅费单据,收退款开据收款收据,出纳转递票据会计填制记账凭证出纳收退回差旅现金,登记现金日记账表4-1¥200.00 收款单位(盖章)表4-2差 旅 费 报 销 单单位领导:王天一 财务主管:赵红艳 审核:李梅填报人:王峰 5、2日,购买笔记本、钢笔等办公用品。

工作流程:出纳审核费用单据,出纳转递票据会计填制记账凭证出纳支付现金,登记现金日记账表5-1贵州省商品销售统一发票第 二联发票填票人:张琪 收款人:王家 单位名称(盖章)表5-26、2日,报销销售部门招待费工作流程:出纳审核费用单据,出纳转递票据会计填制记账凭证出纳支付现金,登记现金日记账客户名称:安顺市黄果树新创公司收款单位:盖章有效:开票人:王大任务二 银行存款收付业务1、4日,开出转账支票8000元,向红星工厂预付材料款。

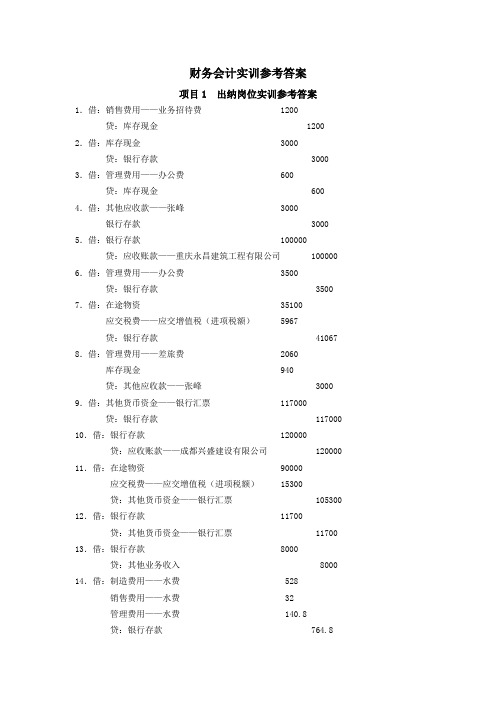

F-2921.0101财务会计实训参考答案

财务会计实训参考答案项目1 出纳岗位实训参考答案1.借:销售费用——业务招待费 1200贷:库存现金 1200 2.借:库存现金 3000贷:银行存款 3000 3.借:管理费用——办公费 600贷:库存现金 600 4.借:其他应收款——张峰 3000银行存款 3000 5.借:银行存款 100000 贷:应收账款——重庆永昌建筑工程有限公司 100000 6.借:管理费用——办公费 3500贷:银行存款 3500 7.借:在途物资 35100应交税费——应交增值税(进项税额) 5967贷:银行存款 41067 8.借:管理费用——差旅费 2060库存现金 940贷:其他应收款——张峰 3000 9.借:其他货币资金——银行汇票 117000 贷:银行存款 117000 10.借:银行存款 120000贷:应收账款——成都兴盛建设有限公司 120000 11.借:在途物资 90000应交税费——应交增值税(进项税额) 15300贷:其他货币资金——银行汇票 105300 12.借:银行存款 11700贷:其他货币资金——银行汇票 11700 13.借:银行存款 8000贷:其他业务收入 8000 14.借:制造费用——水费 528销售费用——水费 32管理费用——水费 140.8贷:银行存款 764.815.借:库存现金 242350银行存款 242350 16.借:生产成本——直接人工 161000制造费用——工资 22000销售费用——工资 21600管理费用——工资 108850贷:其他应付款——保险 60740——个税 3360——其他代扣款项 7000库存现金 242350 17.借:库存现金 100贷:待处理财产损益——待处理流动资产损益 100 借:待处理财产损益——待处理流动资产损益 100贷:其他应付款——电信公司 30营业外收入 7018.不做账务处理项目2 往来结算岗位实训1.借:在途物资 51000应交税费——应交增值税(进项税额) 8670贷:应付票据——新宇材料制造有限公司 59670 2.借:应收账款——重庆永昌建筑工程有限公司 70200贷:主营业务收入 60 000 应交税费——应交增值税(销项税额) 10200 借:主营业务成本 37000贷:库存商品——PVC环保给水管 37000 3.借:应收票据——四川杰达装饰材料有限公司 93600贷:应收账款——四川杰达装饰材料有限公司 93600 4.借:银行存款 1200贷:其他应收款——存出保证金 1200 5.借:预付账款——新欣有限责任公司40000贷:银行存款 40000 6. 借:原材料 76800应交税费——应交增值税(进项税额) 13056贷:应付账款——四川精益实业发展有限公司 89856 7. 借:银行存款 69498财务费用702贷:应收账款——重庆永昌建筑工程有限公司702008. 借:银行存款 91802.88财务费用 1797.12贷:应收票据——四川杰达装饰材料有限公司 936009. 借:资产减值损失——坏账准备 120540贷:坏账准备 12054010. 借:应收账款——四川花样新城有限责任公司 129168贷:主营业务收入 110400 应交税费——应交增值税(销项税额) 18768 借: 主营业务成本 62400贷:库存商品——PVC软板 6240011. 借:银行存款 35100贷:预收账款——成都希望有限公司 3510012. 借:坏账准备 120540贷:应收账款——成都兴盛建设有限公司 120540 13. 借:财务费用 298.35贷:应付票据——新宇材料制造有限公司 298.35 14. 借:应交税费——应交增值税(转出未交增值税) 7242贷: 应交税费——未交增值税 724215. 借:营业税金及附加 724.2贷:应交税费——应交城建税 506.94 应交税费——应交教育费附加 217.26 16. 借:资产减值损失——坏账准备 75445.36贷:坏账准备 75445.36项目3 存货核算岗位实训(一)原材料采用实际成本核算实训1.借:原材料-PVC树脂粉贷:应付账款-暂估应付款2.借:原材料-PVC树脂粉 10400应交税费-应交增值税(进项税额) 1768贷:银行存款 121683. 借:原材料-PVC树脂粉 38000应交税费-应交增值税(进项税额) 6460贷:应付账款-英孚公司 444604.借:在途物资-PVC聚氯乙烯再生料 35558应交税费-应交增值税(进项税额) 5992贷:应付账款-海星公司 415505. 借:原材料-PVC聚氯乙烯再生料 35558贷:在途物资-PVC聚氯乙烯再生料 355586. 借:应付账款-英孚公司 44460贷:银行存款 444607.借:应付账款-海星公司 41550贷:银行存款 415508.借:生产成本—甲产品 78401.00—乙产品 71850.00制造费用—一车间 2420.50—二车间 968.20贷:原材料—PVC新料 82797.00—PVC树脂粉 22752.70—PVC聚氯乙烯再生料 48090.00(二)原材料采用计划成本核算实训1. 借:材料采购-辅助材料(汽车漆) 104400应交税费-应交增值税(进项税额) 17748贷:银行存款 1221482. 借:原材料-辅助材料(船舶漆) 135000材料成本差异-辅助材料(船舶漆) 4500贷:材料采购-辅助材料(船舶漆) 1395003. 借:原材料-辅助材料(汽车漆) 288000贷:材料采购-辅助材料(汽车漆) 266400材料成本差异-辅助材料(汽车漆) 216004. 借:原材料-辅助材料(汽车漆) 108000贷:材料采购-辅助材料(汽车漆) 104400材料成本差异-辅助材料(汽车漆) 36005. 借:材料采购-辅助材料(船舶漆) 96558应交税费-应交增值税(进项税额) 16362贷:银行存款 11292006. 借:原材料-辅助材料(船舶漆) 90000材料成本差异-辅助材料(船舶漆) 6558贷:材料采购-辅助材料(船舶漆) 965587.船舶漆本月材料成本差异率=(9300+4500+6558)/(155250+135000+90000)=5.35%汽车漆本月材料成本差异率=(-12300-21600-3600)/(252000+288000+108000)=-5.79% 8. 借:生产成本—丙产品 198000—丁产品 199500贷:原材料—船舶漆 157500—汽车漆 240000 借:生产成本—丙产品 4815.00—丁产品 3611.25贷:材料成本差异—船舶漆 8426.25借:材料成本差异—汽车漆 13896.00贷:生产成本—丙产品 6253.20—丁产品 7642.80财务会计实训更改说明:1. 项目3中 P25 第2笔业务应该增加一张原始凭证,如下:凭证3-12 (并且原凭证3-1的编号就应该改为凭证3-12) 项目3中 P29 里领料单的 凭证编号应该由020、021、011、011依次改为:012、013、014、015;并且凭证3-757 里的用途应该由乙产品改为:甲产品 项目4 固定资产及其他资产核算岗位实训(一)固定资产业务实训1. 借:固定资产-数控机床 1018600应交税费-应交增值税(进项税额) 171400贷:银行存款 11900002. 借:管理费用 20000应交税费-应交增值税(进项税额) 3400贷:应付账款-泰州数控机床公司 234003. 数控机床累计折旧197608.4,账面价值=1018600-197608.4=820991.60可收回金额600000,计提减值准备=820991.60-600000= 220991.60借:资产减值损失 220991.60贷:固定资产减值准备 220991.604. 借:在建工程-锻压生产线 1224000累计折旧 776000贷:固定资产-锻压生产线 20000005. 借:在建工程-锻压生产线 150000贷:银行存款 1500006. 借:在建工程-锻压生产线 150000贷:银行存款 1500007. 借:固定资产-锻压生产线 1524000贷:在建工程-锻压生产线 15240008. 借:银行存款 5000贷:其他业务收入 50009. 借:固定资产清理 50000累计折旧 70000贷:固定资产-运输车辆 120000借:固定资产清理 2000贷:银行存款 2000借:银行存款 6000贷:固定资产清理 6000借:其他应收款—王某 8000银行存款 31000贷:固定资产清理 39000借:营业外支出 7000贷:固定资产清理 700010. 借:固定资产清理 527250.00累计折旧 270358.40固定资产减值准备 220991.60贷:固定资产-数控机床 1018600.00借:银行存款 380000贷:固定资产清理 380000借:营业外支出 147250贷:固定资产清理 14725011. 借:制造费用—一车间 3600—二车间 1500管理费用 1200销售费用 250贷:累计折旧 6550(二)无形资产业务实训1. 借:无形资产 600000贷:银行存款 6000002. 借:银行存款 72000贷:其他业务收入 720003. 借:制造费用 12833.33管理费用 833.33贷:累计折旧 13666.664.无形资产累计摊销60000,账面价值=600000-60000=540000,可收回金额520000,账面价值大于可收回金额,该无形资产没有减值,不做分录。

会计岗位实训(第4版)习题答案林冬梅 工业

《会计岗位实训》(第4版)实训答案实训演练一库存现金收支业务核算实训1:同银行存款业务实训1为一笔业务,一组分录.同时涉及现金与银行存款增减的业务,只填制付款凭证.此处略实训2:借:管理费用——办公费 1 442贷:库存现金 1 442实训3:借:其他应收款——张柏炎 3 000贷:库存现金 3 000实训4:借:库存现金200贷:待处理财产损溢——待处理流动资产损溢200实训5:借:销售费用——电话费796.55应交税费——应交增值税(进项税额)79.67贷:库存现金876.32实训6:借:管理费用——招待费 5 346贷:库存现金 5 346实训7:借:管理费用——差旅费 3 456贷:其他应收款——张柏炎 3 000库存现金456实训8:借:库存现金 2 641.32贷:主营业务收入——口服液 2 277应交税费——应交增值税(销项税额)364.32实训9:借:银行存款 2 641.32贷:库存现金 2 641.32实训10:借:库存现金560贷:营业外收入(其他业务收入)560实训11:借:管理费用——办公费 2 369贷:库存现金 2 369实训12:借:库存现金500贷:营业外收入500实训13:借:管理费用——招待费 2 533.02应交税费——应交增值税(进项税额)151.98贷:库存现金 2 685实训14:借:应付职工薪酬——职工教育经费 4 380应交税费——应交增值税(进项税额)262.8贷:库存现金 4 642.8实训15:借:应付职工薪酬——职工福利 6 000贷:库存现金 6 000实训16:(1)借:库存现金293 979贷:银行存款293 979(2)借:应付职工薪酬——工资372 420贷:库存现金293 979贷:其他应付款——社会保险费(养老保险)26 168(327100*8%)其他应付款——社会保险费(医疗保险)26 168(327100*8%)其他应付款——社会保险费(养老保险) 3 271(327100*1%)其他应付款——住房公积金16 355(327100*1%)应交税费——个人所得税 6 479(省略税计算) 实训演练二银行存款收支业务核算实训17:借:库存现金 5 000贷:银行存款 5 000实训18:借:原材料——五味子900 000应交税费——应交增值税(进项税额)144 000贷:银行存款 1 044 000实训19:借:应交税费——未交增值税91326.50——应交城建税6392.855——应交教育费附加2739.795——应交地方教育费附加1826.53贷:银行存款102 285.68实训20:借:银行存款500 000贷:短期借款500 000实训21:借:银行存款351 000贷:应收账款——广州医药公司351 000实训22:借:银行存款600 000贷:预收账款——深圳光大医药公司600 000实训23:借:固定资产9 360应交税费——应交增值税(进项税额)1 497.6贷:银行存款10 857.6实训24:借:银行存款69 600贷:主营业务收入——通络片60 000应交税费——应交增值税(销项税额)9 600实训25:借:银行存款462 160贷:其他业务收入436 000应交税费——应交增值税26 160实训26:借:营业外支出——捐赠支出50 000贷:银行存款50 000实训27:借:银行存款417 600贷:主营业务收入——通络片360 000应交税费——应交增值税(销项税额)57 600实训28:借:银行存款250 000贷:应收股利(投资收益)250 000实训29:借:原材料——单参 23 880应交税费——应交增值税(进项税额) 3 738贷:银行存款 27 618其中:材料采购成本=22 500+1 380=23 880(元)应交税费=3 600+138=3 738(元)实训30:借:预付账款——西安家乐公司300 000贷:银行存款300 000实训31:借:银行存款117 000贷:应收账款——沈阳万乐公司117 000实训32:借:管理费用——电话费8 592.63贷:银行存款8 592.63实训33:借:应付职工薪酬——社会保险(企业承担医疗保险)73 597.5其他应付款——社会保险(个人承担医疗保险)26 168贷:银行存款99 765.5实训34:借:销售费用——广告费24 790应交税费——应交增值税(进项税额) 1 487.4贷:银行存款26 277.4实训35:借:管理费用——电话费 5 514.8贷:银行存款 5 514.8实训36:借:应付职工薪酬——社会保险(企业承担养老保险)73 597.5其他应付款——社会保险(个人承担养老保险)26 168贷:银行存款99 765.5实训37:借:其他货币资金——银行汇票存款200 000财务费用——手续费60贷:银行存款200 060库存现金日记账与银行存款日记账的登记略。

《会计岗位实训》习题标准答案

《会计岗位实训》习题答案————————————————————————————————作者:————————————————————————————————日期:《会计岗位实训》习题答案模块一出纳员岗位实训答案实训演练一库存现金收支业务核算实训1:同银行存款业务实训1为一笔业务,一组分录.同时涉及现金与银行存款增减的业务,只填制付款凭证.此处略实训2:借:管理费用——办公费730贷:库存现金730实训3:借:其他应收款——张柏炎 4 000贷:库存现金 4 000实训4:借:待处理财产损溢——待处理流动资产损溢100贷:库存现金100实训5:借:销售费用——电话费600贷:库存现金600实训6:借:管理费用——招待费 1 356贷:库存现金 1 356实训7:借:管理费用——差旅费 3 456库存现金544贷:其他应收款——张柏炎 4 000实训8:借:库存现金 1 404贷:主营业务收入——口服液 1 200应交税费——应交增值税(销项税额)204实训9:借:银行存款 1 404贷:库存现金 1 404实训10:借:库存现金812贷:营业外收入(其他业务收入)812实训11:借:管理费用——办公费 1 880贷:库存现金 1 880实训12:借:管理费用——招待费 1 180贷:库存现金 1 180实训13:借:应付职工薪酬——职工教育经费 1 960贷:库存现金 1 960实训14:借:应付职工薪酬 4 000贷:库存现金 4 000实训15:(1)借:库存现金105 200贷:银行存款105 200(2)借:应付职工薪酬105 200贷:库存现金105 200实训演练二银行存款收支业务核算实训16:借:库存现金 6 000贷:银行存款 6 000实训17:借:原材料——五味子750 000应交税费——应交增值税(进项税额)127 500贷:银行存款877 500 实训18:借:应交税费——未交增值税89 500——应交城建税 6 265——应交教育费附加 2 685贷:银行存款98 450实训19:借:银行存款600 000贷:短期借款600 000实训20:借:银行存款136 000贷:应收账款——广州医药公司136 000实训21:借:银行存款200 000贷:预收账款——深圳光大医药公司200 000实训22:借:固定资产9 000贷:银行存款9 000实训23:借:银行存款70 200贷:主营业务收入——通络片60 000应交税费——应交增值税(销项税额)10 200实训24:(1)借:银行存款360 000贷:其他业务收入360 000 (2)借:其他业务成本18 000贷:应交税费——应交营业税18 000实训25:借:营业外支出——捐赠支出80 000贷:银行存款80 000实训26:借:银行存款351 000贷:主营业务收入——通络片300 000应交税费——应交增值税(销项税额)51 000实训27:借:银行存款120 000贷:应收股利(投资收益)120 000 实训28:借:原材料——单参 19 525.2应交税费——应交增值税(进项税额) 3 174.8贷:银行存款 22 700 其中:材料采购成本=18 000+1640×(1-7%)=19 525.2(元)应交税费=3060+1640×7%=3 174.8(元)实训29:借:预付账款——西安家乐公司100 000贷:银行存款100 000实训30:借:银行存款70 200贷:应收账款——沈阳万乐公司70 200实训31:借:管理费用——电话费 5 650贷:银行存款 5 650实训32:借:应付职工薪酬——社会保险8 400贷:银行存款8 400实训33:借:销售费用——广告费15 000贷:银行存款15 000实训34:借:管理费用——电话费 3 912贷:银行存款 3 912实训35:借:应付职工薪酬——社会保险9 600贷:银行存款9 600模块二资本资金核算会计岗位实训答案实训1:借:银行存款 5 000 000贷:实收资本 5 000 000实训2:借:无形资产——专利技术 3 000 000贷:实收资本 3 000 000实训3:借:固定资产117 000贷:实收资本117 000实训4:借:原材料——双花250 000应交税费——应交增值税(进项税额)42 500贷:实收资本292 500实训5:(1)借:在建工程300 000贷:实收资本300 000 (2)借:在建工程 5 000贷:银行存款 5 000 (3)借:固定资产305 000贷:在建工程305 000实训6:借:银行存款500 000贷:短期借款500 000实训7:借:银行存款 1 500 000贷:长期借款 1 500 000实训8:每月预提利息=500 000×0.67%=3 350(元)借:财务费用 3 350贷:应付利息 3 350实训9:每月预提利息=1 500 000×9%÷12=11 250(元)借:财务费用11 250贷:长期借款11 250实训10:借:短期借款500 000财务费用 3 350应付利息 6 700贷:银行存款510 050实训11:借:长期借款 2 163 750财务费用11 250贷:银行存款 2 175 000模块三材料会计岗位实训答案材料按实际成本计价的核算实训1:借:在途物资——天麻74 160应交税费——应交增值税(进项税额)12 580贷:银行存款86 740 实训2:借:原材料——天麻74 160贷:在途物资——天麻74 160 实训3:借:生产成本——基本生产成本——甲产品51 000贷:原材料——天麻45 000——党参 6 000 实训4:借:生产成本——基本生产成本——乙产品 3 000贷:原材料——党参 3 000 实训5:借:原材料——党参9 300应交税费——应交增值税(进项税额) 1 581贷:银行存款10 881 实训6:借:制造费用 1 500贷:原材料——党参 1 500 实训7:借:原材料——天麻117 030应交税费—应交增值税(进项税额)19 856贷:银行存款136 886 实训8:借:管理费用 3 000贷:原材料——党参 3 000实训9:借:销售费用15 000贷:原材料——天麻15 000 实训10:借:原材料——天麻76 200——党参 6 560应交税费—应交增值税(进项税额)14 008贷:应付账款——抚顺医药批发公司96 768 实训11:借:周转材料——包装物 1 000应交税费—应交增值税(进项税额)170贷:银行存款 1 170 实训12:借:周转材料——低值易耗品360贷:库存现金360 实训13:借:制造费用60贷:周转材料——低值易耗品60 实训14:借:原材料14 600贷:应付账款14 600 实训15:(1)借:原材料——天麻 4 440贷:待处理财产损溢——待处理流动资产损溢4 440(2)借:待处理财产损溢——待处理流动资产损溢 4 440贷:管理费用 4 440材料按计划成本核算实训1:借:材料采购——天麻74 160应交税费——应交增值税(进项税额)12 580贷:银行存款86 740 实训2:借:原材料——天麻80 000贷:材料采购——天麻74 160材料成本差异——天麻 5 840 实训3:借:生产成本——基本生产成本——甲产品54 200贷:原材料——天麻48 000——党参 6 200实训4:借:生产成本——基本生产成本——乙产品 3 100贷:原材料——党参 3 100实训5:(1)借:材料采购——党参9 300应交税费——应交增值税(进项税额) 1 581贷:银行存款10 881 (2)借:原材料——党参9 300贷:材料采购——党参9 300实训6:借:制造费用 1 550贷:原材料——党参 1 550实训7:(1)借:材料采购——天麻117 030应交税费——应交增值税(进项税额)19 856贷:银行存款136 886 (2)借:原材料——天麻128 000贷:材料采购——天麻117 030材料成本差异——天麻10 970 实训8:借:管理费用 3 100贷:原材料——党参 3 100 实训9:借:销售费用16 000贷:原材料——天麻16 000 实训10:(1)借:材料采购——天麻76 200——党参 6 560应交税费——应交增值税(进项税额)14 008贷:应付账款——抚顺医药批发公司96 768 (2)借:原材料——天麻80 000贷:材料采购——天麻76 200贷:材料成本差异——天麻 3 800 (3)借:原材料——党参 6 200材料成本差异——党参360贷:材料采购——党参 6 560 月末结转发出材料成本差异1、材料成本差异率(天麻)=()()%6%1008000012800080000160100038001097058408000-=⨯+++⨯---+- 2、发出材料应负担的成本差异(天麻)=(48000+16000)×(-6%)=-3 840(元)3、发出材料的实际成本(天麻)=(48000+16000)-3840=60 160(元)4、材料成本差异率(党参)=()%2%100620093005.152000360390=⨯++⨯+ 5、发出材料应负担的成本差异(党参)=(6200+3100+1550+3100)×2%=279(元)6、发出材料的实际成本(党参)=(6200+3100+1550+3100)+279=14 229(元) 编制会计分录如下:借:材料成本差异——天麻 2 880贷:生产成本——甲产品 2 880借:生产成本——甲产品 124贷:材料成本差异——党参 124借:生产成本——乙产品 62贷:材料成本差异——党参 62借:制造费用 31贷:材料成本差异——党参 31借:管理费用 62贷:材料成本差异——党参 62借:材料成本差异——天麻 960贷:销售费用 960模块四 往来业务核算实训题答案实训1: 借:银行存款 60 000贷:应收账款—长春市胜利公司 60 000实训2: 借:应收账款—沈阳通泰公司 118 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000银行存款 1 000实训3: 借:银行存款 118 000贷:应收账款—沈阳通泰公司 118 000实训4: 借:原材料—五味子 80 000应交税费—应交增值税—进项税 13 600贷:预付账款——吉林市医药公司 50 000银行存款 43 600实训5: 借:管理费用—差旅费 2 500贷:其他应收款—李林 2 000库存现金 500 实训6:借:银行存款 1 000 000贷:预收账款—长春市胜利公司 1 000 000 实训7:借:应收账款—沈阳通泰公司 1 170 000贷:主营业务收入 1 000 000应交税费—应交增值税(销项税额) 170 000 实训8:借:坏账准备 20 000贷:应收账款—威海远洋公司 20 000 实训9:借:应收账款—长春市公司 702 000贷:主营业务收入 600 000应交税费—应交增值税(销项税额) 102 000 实训10:借:原材料—贝母 300 000应交税费—应交增值税(进项税额) 51 000贷:应付账款—四平药材公司 351 000 实训11:借:应收票据—长春顺风公司 468 000贷:主营业务收入 400 000应交税费—应交增值税(销项税额) 68 000 实训12:借:原材料—天麻 15 000应交税费—应交增值税(进项税额) 2 550贷:应付票据—唐山宏光公司 17 550 实训13:借:固定资产—粉碎机 1 000 000应交税费—应交增值税(进项税额) 170 000贷:应付票据—长春市机械公司 1 170 000 实训14:借:固定资产—打印机 4 500贷:银行存款 4 500 实训15:借:资产减值损失 109 600贷:坏账准备 109 600模块五工资会计岗位实训答案计时工资的核算1、按每月30天计算计时工资:刘力伟月计时工资=785-785÷30×5×(1-90%)-785÷30×1=745.75(元)刘力伟月应付职工薪酬=745.75+260+98-125=978.75(元)2、按第月20.83天计算计时工资:刘力伟月计时工资=785-785÷20.83×3×(1-90%)-785÷20.83×1≈736.01(元) 刘力伟月应付职工薪酬=736.01+260+98-125=969.01(元)应付职工薪酬的核算实训1:通达公司12月份“工资结算汇总表”见图1,计算如下:(本实训不用编制会计分录)工资结算汇总表图1 2010年12月15日单位:元车间部门人员类别应付职工薪酬代扣款项实发工资标准工资各种奖金各种津贴缺勤扣款合计房租个人所得税合计基本生产车间生产工人189 000 16 000 8 000 3 200 209 800 6 000 4 200 10 200 199 600 管理人员21 000 3 000 1 600 750 24 850 1 800 920 2 720 22 130辅助生产车间生产工人9 600 1 200 860 140 11 520 500 220 720 10 800 管理人员 3 500 700 300 4 500 260 145 405 4 095行政管理部门管理人员42 000 4 000 1980 380 47 600 900 370 1 270 46 330 福利部门福利人员 5 900 800 200 6 900 260 50 310 6 590 销售部门销售人员66 000 9 000 1600 280 76 320 800 320 1 120 75 200 长病假人员7 300 450 7 750 300 285 585 7 165 合计389 240 17 330 371 910主管:复核:制表:实训2:根据“工资结算汇总表”中的工资总额计提工会经费,其“工会经费计算表”见图2:图2 计提工会经费计算表2010年12月16日计提依据金额计提比例提取金额备注工资总额389 240 2% 7 784.8编制会计分录为:借:管理费用——工会经费 7 784.8贷:应付职工薪酬——工会经费 7 784.8实训3:根据“工资结算汇总表”中的工资总额计提职工教育经费,其“职工教育经费计算表”见图3:图3 计提职工教育经费计算表2010年12月16日计提依据金额计提比例提取金额备注工资总额389 240 2.5% 9 731编制会计分录为:借:管理费用——职工教育经费 9 731贷:应付职工薪酬——职工教育经费 9 731实训4:根据“工资结算汇总表”编制“工资分配汇总表”及“职工福利费计算表”见图4-1、图4-2:工资分配汇总表图4-1 2010年12月17日应分配车间工资部门应借科目基本生间车间工人车间管理人员辅助生产车间工人行政管理人员福利部门人员销售部门长病假人员合计生产成本—基本生产成本209 800 209 800 生产成本—辅助生产成本11 520 11 520 制造费用29 350 29 350 管理费用47 600 7 750 55 350 管理费用 6 900 6 900 销售费用76 320 76 320 合计209 800 29 350 11 520 47 600 6 900 76 320 7 750 389 240职工福利费计算表图4-2 2010年12月17日车间部门工资总额预计提取的职工福利费预计提取率14% 应提取额基本生产车间生产工人管理人员209 80024 85014%14%29 3723 479辅助生产车间生产工人管理人员11 5204 50014%14%1 612。

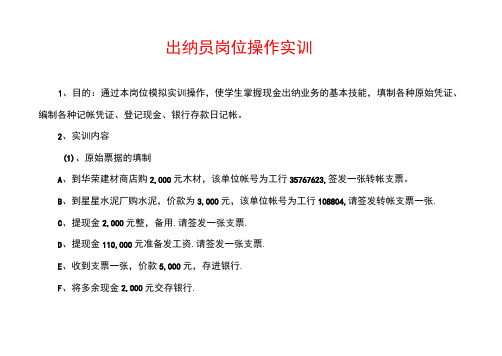

出纳员岗位操作实训

出纳员岗位操作实训1、目的:通过本岗位模拟实训操作,使学生掌握现金出纳业务的基本技能,填制各种原始凭证、编制各种记帐凭证、登记现金、银行存款日记帐。

2、实训内容(1)、原始票据的填制A、到华荣建材商店购2,000元木材,该单位帐号为工行35767623,签发一张转帐支票。

B、到星星水泥厂购水泥,价款为3,000元,该单位帐号为工行108804,请签发转帐支票一张.C、提现金2,000元整,备用.请签发一张支票.D、提现金110,000元准备发工资.请签发一张支票.E、收到支票一张,价款5,000元,存进银行.F、将多余现金2,000元交存银行.G、张力出差借500元现金.H、李鹏外出到上海开会借5,000元,.I、银行签发银行汇票一张,5万元,欲到丹东木器厂购木门,帐号工行99467796.J、将30.000元汇到重庆繁荣建材公司,购木材,帐号工行8595678根据上述业务分别填制各种不同的原始凭证。

(空白凭证如下)出票人签章复核记帐」中国建设银行转帐支票存根VI\r:0012811 科目本支票付示期限卜天人民币(大写)亿千百十万千百十元角分中国建设银行转帐支票(辽)VIVOO12811出票日期(大写)年月日付款行名称:280180用途___________________ 科目(借)上列款项请从对方科目(企)我帐户内支付转帐日期年月0建设银行转帐支票(辽) VIV0012812出票日期(大写)年 月 日 付款行名称:收款人:出票人的亨:/8Q180A 中手忆用百出万用百|十|元|角分人民巾 (大写) 科目(借) 对方科目(责)转帐日期年后 百复核 记帐中国建设银行 现金支票存根VI\r:00164中国建设银行现金支票(辽) VIV00164科 目 出票日期(大写)年 月 日 付款行名称:上列款项请从 对方科目(贷) 我帐户内支付 转帐日期 年后 百3出票人签章复核记帐本支票付示期限卜天中国建设银行 转帐支票存根VIV0012812本支票付示期限上天用途 ___________ 上列款项请从 我帐户内支付 出票人签章科 目中国建设银行 现金支票存根VIV00165中国建设银行现金支票(辽) VIV00165科 目 本支票付示期限上天出票日期(大写)年 月 日付款行名称:用途____________ 上列款项请从 我帐户内支付科目(借)对方科目(的 转帐日期 奉月 百复核记帐全称 全 称帐号帐 号开户银行开户银行人民币(大写) 千百十万千百十元角分票据种类出票人开户银行盖章:票据张数单位主管 会计 复核记帐出券领建设银行进帐单 (回单)1年 月 日4出票人的回单 此联是出票人开户银行交给中国建设银行现金交款单(回单)年月日收款银行盖章: 收款人借款单此 联 由记 汇帐 款凭 人证 身中国建设银行汇票委托书(存根)第014525号7(2)、根据下列给出的各种原始凭证填制记帐凭证①此联是汇出行给汇款人的回单中国工商银行 电汇凭证(回单)L委托日期XX 年4月30日借 款 单年 月 日I 借款单位 I 姓名I出差地点中国建设银行 现金支票存根\W:0056116科 目 对方科目出票日期 XX 年12月2日单位主管会计中国建设银行 转帐支票存根VI\r: 0016601科 目 对方科目出票日期 XX 年12月6日 单位主管会计9专用收款收据收款日期XX 年12月5 H辽宁省滨海市工业企业货物销售发票发票联笫三联收款单位记帐依据10|辽河采石厂财务专用#|辽宁省丹东市工业企业货物销售发票发票联销货单位盖章:H 油水呢厂财务专用术中国建设银行托收承付结算凭证原付、支款通知)委托日期年12月9日购货单位(人):东方也筑工我公司XX 年12月9日报销 凭证结算方式开户银行帐号备注:付款人开户行芭得也行普业郁文行年12月9日单位主管会计豆核记帐I委邮I委托收款凭证(付款通知)委托日期XX 年12月8日1 1的付款付款人开户行悭库建行塔业郡丽司单位主管会计更核记帐中国工商银行信汇凭证(回单)1委托日期年12月10日年12月10 H 人的回单款项用途:建立采购专户汇出行蛊章:茂海市建行号梆转的奉上列款项己根据委托办理.如需查询请持此网单来行面洽单位主管会计复核记帐中国建设银行汇票委托书(存根)委托日期年12月12日第014525号出差旅费报销表辽宁省滨海市商业零售发票发票联15收款单位盖章隹得办公用房用走龙现金收铠用辽宁省滨海市商业零售发票发票联结算方式转帐销货单位盖章:建或化工公司财务专用率|收款人:叵开票人:叵中国建设银行进帐单(回中.)116商业承兑汇票(卜片)1 汇票号码中国建设银行汇款号码005435银行汇票(多余款收帐通知)第号56665417收款人:4族市板材经梯处帐号或住址:522456汇款金额人民币(大写)¥家万无叠实际结算金额¥壹斤但付无整人民币(大写)千百十万千百I- 元角分¥1500000签发H期年兑付地点避滨市兑付行:工行行号:243455 12月20日I汇款人:东方建筑工程公司帐号或住址:滨海280180 签发行:中国人民建设银行滨海支行汇款用途购材料签发行[甘国人改建祓孤行甚*文行多余金额万仟卜百元角分¥500000左列退回多余金额已收入你帐户财务经办人主管E51此联签发行结清后交汇款人辽宁省本溪市工业企业销售发票中国建设银行进帐单(回中)1出银行承兑汇票(I、片)汇票号码签发日期年12月26日第号 1贴现凭证(收款通知)191S21中华人民共和国 地客户名称:东方丈先工程公司年12月20日 报 销 凭 证收款单位盖章修得办公明月专也这现金收牝*开票人因百第后一退 联缴 国款 库单 银位行的 收完 款税盖凭 章证隶属关系 税收通用缴款书辽地缴字NO478521发票联(3)、将记帐凭证按时间发生的先后顺序登记现金、银行存款日记帐,并结出期末余额。

出纳实训考试题库及答案

出纳实训考试题库及答案一、单项选择题1. 出纳员在办理现金收付时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 所有选项答案:D2. 出纳员每日业务终了时,应将现金日记账的()与库存现金核对。

A. 账面余额B. 账面发生额C. 账面余额与发生额D. 账面余额与实际余额答案:A3. 出纳员在办理银行存款收付业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 所有选项答案:D4. 出纳员在办理转账业务时,必须做到()。

A. 收付有据B. 手续完备C. 先收款后开票D. 所有选项答案:D5. 出纳员在办理银行存款收付业务时,应将()与银行对账单核对。

A. 银行存款日记账B. 银行存款收付凭证C. 银行存款日记账与收付凭证D. 所有选项答案:A二、多项选择题1. 出纳员在办理现金收付业务时,应遵守以下原则()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:A, B, C2. 出纳员在办理银行存款收付业务时,应遵守以下原则()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:A, B, C3. 出纳员在办理转账业务时,应遵守以下原则()。

A. 收付有据B. 手续完备C. 先收款后开票D. 先开票后收款答案:A, B4. 出纳员在办理现金收付业务时,应做到()。

A. 账实相符B. 账账相符C. 账证相符D. 所有选项答案:D5. 出纳员在办理银行存款收付业务时,应做到()。

A. 账实相符B. 账账相符C. 账证相符D. 所有选项答案:D三、判断题1. 出纳员在办理现金收付业务时,可以不开具收据或发票。

()答案:错误2. 出纳员在办理银行存款收付业务时,可以不开具收据或发票。

()答案:错误3. 出纳员在办理转账业务时,可以不开具收据或发票。

()答案:错误4. 出纳员每日业务终了时,应将现金日记账的账面余额与库存现金核对。

()答案:正确5. 出纳员在办理银行存款收付业务时,应将银行存款日记账与银行对账单核对。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

任务一出纳岗位项目实训

一、选择题

1.出纳工作的基本原则是()。

A.内部牵制原则

B.权责发生制原则

C.配比原则

D.实质重于形式原则

2.同城和异地均可使用的转账结算方式有()。

A.支票

B.汇兑

C.信用卡

D.托收承付

3.支票的有限期限为()。

A.15天

B. 10天

C.30天

D.一个月

4.出纳的工作职能是()。

A.收付职能

B.反应职能

C.监督职能

D.管理职能

5.出纳人员的配备形式有()。

A.一人一岗

B.多人多岗

C.一人多岗

D.一岗多人

二、简答题

1.您认为出纳的含义和工作流程?

2.列出至少三种辨别人民币100元方法?

3. 请按照题意做下列各题:

(1)把190,030.50转换成大写金额

(2)把2012-03-10转换成大写日期

4.有一只蜗牛要爬到一棵10米高的的树上,它白天能爬4米,但是每到晚上它睡着时,又滑下来3米,这只蜗牛第几天才能爬到树顶?有一只蜗牛要爬到一棵10米高的的树上,它白天能爬4米,但是每到晚上它睡着时,又滑下来3米,这只蜗牛第几天才能爬到树顶?

5. 甲公司4月30日的银行存款日记账账面余额为83 820元,银行对账单余额为171 820元。

经逐笔核对,发现有以下未达账项:

(1)29日企业开出现金支票18 300元支付劳务费,持票人尚未到银行办理结算手续;

(2)29日银行代企业收取货款52 000 元,企业尚未收到收款通知;(3)30日银行代企业支付电话费3 600元,企业尚未收到付款通知;(4)30日企业送存银行的转账支票35 000元,银行尚未入账;

(5)30日企业开出汇票56 300元并已入账,但会计人员尚未送银行办理电汇手续。

要求:编制“银行存款余额调节表”

6.(1)新世纪股份有限公司用现金500元报销职工市内交通费。

(2)新世纪股份有限公司收到货款单位前欠购货款300 000元,存入银行。

(3)新世纪股份有限公司委托当地开户银行汇款200 000元给采购地银行开立采购专户。

测试题参考答案

一、选择题

1.A

2.C

3.B

4.ABCD

5.ACD

二、简答题

1. 出纳是按照有关规定和制度,办理本单位的现金收付、银行结算及有关账务,保管库存现金、有价证券、财务印章及有关票据等工作的总称。

工作流程:办理银行存款和现金领取;负责支票、汇票、发票、收据管理;做银行帐和现金帐,并负责保管财务章;负责报销差旅费的工作;员工工资的发放。

2. 真币正面左侧空白处面向光源时,能看到毛泽东头像的水印,图案清晰,有层次感和立体效果。

假币水印模糊,无立体感。

真币正面能看到一条完整的金属线,假币的金属线有明显的断续。

在紫外线灯照射下,真币正面数字“100”的上方显示金色的“100”字样,假币则无。

3.(1)壹拾玖万零叁拾元五角整

(2)贰零壹贰年零叁月壹拾日

4. 6天

6.(1)借:管理费用500

贷:库存现金500

(2)借:银行存款300 000

贷:应收账款300 000

(3)借:其他货币资金------外埠存款200 000

贷:银行存款200 000。