山东省各县(市、区)耕地占用税适用税额表

财税(2007)176号

1.不悔梦归处,只恨太匆匆。

2.有些人错过了,永远无法在回到从前;有些人即使遇到了,永远都无法在一起,这些都是一种刻骨铭心的痛!3.每一个人都有青春,每一个青春都有一个故事,每个故事都有一个遗憾,每个遗憾都有它的青春美。

4.方茴说:“可能人总有点什么事,是想忘也忘不了的。

”5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

财税[2007]176号:财政部、国家税务总局关于耕地占用税平均税额和纳税义务发生时间问题的通知各省、自治区、直辖市财政厅(局)、地方税务局,新疆生产建设兵团财务局:为做好新修订的《中华人民共和国耕地占用税暂行条例》(国务院令第511号)的贯彻落实工作,现就耕地占用税平均税额和纳税义务发生时间问题通知如下:一、各省、自治区、直辖市每平方米平均税额为:上海市45元;北京市40元;天津市35元;江苏、浙江、福建、广东4省各30元;辽宁、湖北、湖南3省各25元;河北、安徽、江西、山东、河南、四川、重庆7省市各22.5元;广西、海南、贵州、云南、陕西5省区各20元,山西、吉林、黑龙江3省各17.5元;内蒙古、西藏、甘肃、青海、宁夏、新疆6省区各12.5元。

各地依据耕地占用税暂行条例和上款的规定,经省级人民政府批准,确定县级行政区占用耕地的适用税额,占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地的适用税额可适当低于占用耕地的适用税额。

鲁政字号

每平方米 元

张店区每平方米 元 淄川区 博山区 临淄区 周村区 桓台县每平方米 元 高青县 沂源县每平方米

元

市中区 薛城区 滕州市每平方米 元 山亭区每平方米 元 峄城区 台儿庄区每平方米 元

东营区 河口区 垦利县 利津县 广饶县每平方米

元

龙口市每平方米 元 芝罘区 福山区每平方米 元 长岛县每平方米

财政部国家税务总局令第 号 结合我省实际 现对贯彻落 实 条例 的有关问题通知如下

一 凡在我省行政区域内占用耕地建房或者从事非农业建设

的单位或者个人 均应按规定缴纳耕地占用税 二 各县 市 区 耕地占用税的适用税额 按照 山东省

各县 市 区 耕地占用税适用税额表 见附件 执行 经济技术开发区和经济发达且人均耕地特别少的地区 适用

山东省人民政府

鲁政字

号

山东省人民政府 关于贯彻执行 中华人民共和国耕地占用税

暂行条例 有关问题的通知

各市人民政府 各县 市 区 人民政府 省政府各部门 各直 属机构 各大企业 各高等院校

为促进我省耕地占用税征管工作开展 根据新修订的 中华 人民共和国耕地占用税暂行条例 国务院令第 号 以下简 称 条例 及 中华人民共和国耕地占用税暂行条例实施细则

税额按照附件规定的当地适用税额执行 占用基本农田建房或者从事非农业建设的 适用税额应当在

附件规定的当地适用税额的基础上提高 占用林地 牧草地 农田水利用地 养殖水面以及渔业水域

滩涂等其他农用地建房或者从事非农业建设的 适用税额按照附 件规定的当地适用税额执行

三 农村烈士家属 残疾军人 鳏寡孤独以及革命老根据 地 少数民族聚居区和边远贫困山区生活困难的农村居民 在规 定用地标准以内新建住宅缴纳耕地占用税确有困难的 经所在地 乡 镇 人民政府审核 报经县级人民政府批准后 免征耕地占 用税

山东省土地使用税标准怎么计算

⼭东省⼟地使⽤税标准怎么计算⼭东省⼟地使⽤税计算标准是⼤城市按照1、5元每平⽅进⾏征收,中等的城市会按照1、2元每平⽅进⾏征收,⼩城市会按照0.9元每平⽅进⾏计算。

不同的⼟地类型征收的标准也是不⼀样的,纳税时间⼟地局会通知的,⼀般会按照年或者季度征收。

⼀、⼭东省标准怎么计算1)⼤城市1.5元⾄30元;(2)中等城市1.2元⾄24元;(3)⼩城市0.9元⾄18元;(4)县城、建制镇、⼯矿区0.6元⾄12元。

⼆、⼟地使⽤税计算⽅法年应纳税额=∑(各级次应税⼟地⾯积×该级次⼟地单位税额)⼟地使⽤税的纳税期限为每年4、10⽉的前15⽇内。

1、购置新建,⾃房屋交付使⽤之次⽉起计算和城镇⼟地使⽤税。

2、购置存量房,⾃办理房屋权属转移,变更登记⼿续,房地产权属登记机关签发房屋权属证书之次⽉起计征房产税和城镇⼟地使⽤税。

3、出租、出借房产,⾃交付出租、出借房产之次⽉起计征房产税和城镇⼟地使⽤税。

4、房地产开发企业⾃⽤、出租、出借本企业建造的商品房,⾃房屋使⽤或交付之次⽉起计征房产税和城镇⼟地使⽤税。

三、⼟地使⽤税的计税依据城镇⼟地使⽤税以纳税⼈实际占⽤的⼟地⾯积为计税依据,依照规定税额计算征收。

纳税⼈计算⼟地使⽤税所依据的占地⾯积按照以下顺序核定:1、证书、房地产证上记载的⽤地⾯积;2、⼟地使⽤费登记证(或通知书)上记载的征收⾯积;3、相关的房地产权属资料、合同记载的⽤地⾯积;4、建筑⾯积÷楼房总层数;5、建筑⾯积÷容积率。

四、⼟地使⽤税的征收⽅法1、征收的对象⼟地使⽤税由拥有⼟地使⽤权的单位或个⼈缴纳。

凡是在上述所称城市、县城、建制镇、⼯矿区范围内拥有⼟地使⽤权的施⼯企业,是城镇⼟地使⽤税的纳税⼈。

拥有⼟地使⽤权的纳税⼈不在⼟地所在地的,由代管⼈或实际使⽤⼈纳税;⼟地使⽤权未确定或权属纠纷未解决的,由实际使⽤⼈纳税;⼟地使⽤权共有的,由共有各⽅分别纳税。

2、征收的范围⼟地使⽤税的征税范围为城市、县城、建制镇、⼯矿区等。

山东省人民政府关于调整城镇土地使用税税额标准的通知

乐税智库文档

财税法规

策划 乐税网

山东省人民政府关于调整城镇土地使用税税额标准的通知

【标 签】城镇土地使用税标准

【颁布单位】山东省人民政府

【文 号】鲁政字﹝2014﹞153号

【发文日期】2014-08-18

【实施时间】2014-07-01

【 有效性 】全文有效

【税 种】城镇土地使用税

各市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构,各大企业,各高等院校:

为促进土地资源节约集约利用,根据《国务院关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》(国务院令第483号)和《山东省人民政府关于修改〈山东省实施中华人民共和国城镇土地使用税暂行条例办法〉的决定》(省政府令第197号)精神,经研究,现就调整城镇土地使用税税额标准问题通知如下:

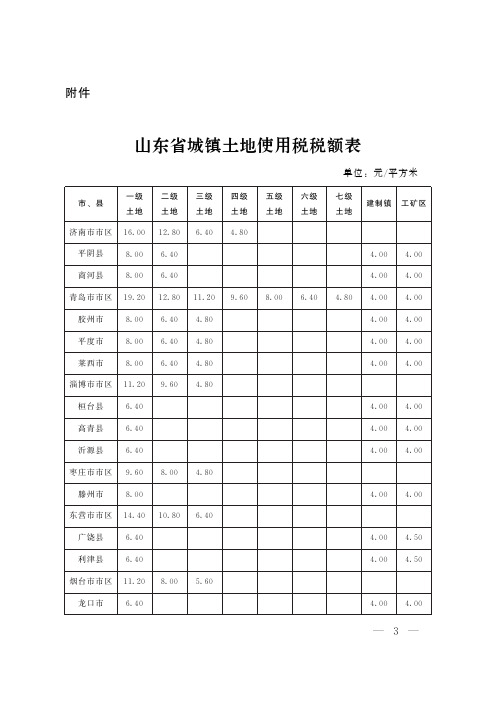

一、对各地城镇土地使用税税额标准进行调整,调整后的税额标准为:市区土地6元—;24元/平方米,县(市)土地4元—;10元/平方米,建制镇和工矿区土地4元—;6元/平方米。

具体税额标准按照《山东省城镇土地使用税税额表》执行。

二、以上税额标准自2014年7月1日起执行。

附件: 山东省城镇土地使用税税额表.pdf

关联知识:

1.中华人民共和国城镇土地使用税暂行条例。

全国耕地占用税税额信息表

单位:元/平方米

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

地区 上海 北京 天津 江苏 浙江 福建 广东 辽宁 湖北 湖南 河北 安徽 江西 山东 河南 重庆 四川 广西 海南 贵州 云南 陕西 山西 吉林 黑龙江 内蒙古 西藏 甘肃 青海 宁夏 新疆

平均税额 45 40 35 30 30.5 22.5 22.5 22.5 20 20 20 20 20 17.5 17.5 17.5 12.5 12.5 12.5 12.5 12.5 12.5

具体明细

上海耕地占用税明细 北京耕地占用税明细 天津耕地占用税明细 江苏耕地占用税明细 浙江耕地占用税明细 福建耕地占用税明细 广东耕地占用税明细 辽宁耕地占用税明细 湖北耕地占用税明细 湖南耕地占用税明细 河北耕地占用税明细 安徽耕地占用税明细 江西耕地占用税明细 山东耕地占用税明细 河南耕地占用税明细 重庆耕地占用税明细 四川耕地占用税明细 广西耕地占用税明细 海南耕地占用税明细 贵州耕地占用税明细 云南耕地占用税明细 陕西耕地占用税明细 山西耕地占用税明细 吉林耕地占用税明细 黑龙江耕地占用税明细 内蒙古耕地占用税明细 西藏耕地占用税明细 甘肃耕地占用税明细 青海耕地占用税明细 宁夏耕地占用税明细 新疆耕地占用税明细

中华人民共和国耕地占用税暂行条例:

中华人民共和国耕地占用税暂行条例实施细则:

耕地占用税纳税申报表

附件耕地占用税纳税申报表填表说明:一、本表依据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国耕地占用税法》及其实施办法制定。

二、本申报表适用于在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。

耕地占用税纳税人应当在纳税义务发生之日起30日内填报本表,向耕地所在地税务机关申报纳税。

三、纳税人识别号(统一社会信用代码):填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

四、纳税人名称:填报营业执照、税务登记证等证件载明的纳税人名称。

五、土地占用信息:1.占地方式:根据实际情况选择“经批准按批次转用”、“经批准单独选址转用”、“经批准临时占地”、“未批先占”四项之一,限选一项。

当选择“经批准按批次转用”、“经批准单独选址转用”、“经批准临时占地”三项时,项目(批次)名称、批准占地文号、批准占地部门、经批准占地面积、书面通知日期(或经批准改变原占地用途日期)、批准时间为必填项;选择“未批先占”时,实际占地日期(或未经批准改变原占地用途日期)为必填项。

占地方式选择“损毁耕地”,依发生情况选填,可多选:挖损、采矿塌陷、压占、污染。

2.项目(批次)名称:按照政府农用地转用审批文件中标明的项目或批次名称填写。

3.批准占地文号:批准占地的农用地转用文件的文号。

4.批准占地部门:批准占地的审批农用地转用的政府部门名称。

5.经批准占地面积:政府农用地转用审批文件中批准的农用地转用面积。

6.书面通知日期(或经批准改变原占地用途日期):书面通知日期是指纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日;经批准改变原占地用途日期是指纳税人收到经批准改变原占地用途的批准文件的当日。

7.批准时间:填写政府农用地转用审批文件的批准日期。

8.实际占地日期(或未经批准改变原占地用途日期):实际占地日期是按照《实施办法》第二十七条规定自然资源主管部门认定的纳税人实际占用耕地的当日;未经批准改变原占地用途日期是指未经批准改变原占地用途的,经自然资源主管部门认定的纳税人改变原占地用途的日期。

山东省土使用税税额标准及土地使用税税额表

山东省土使用税税额标准及土地使用税税额表

山东省人民政府为了促进土地资源节约集约利用,更具相关政策法规,对各地城镇土地使用税税额标准进行了调整,全文如下:山东省人民政府关于调整城镇土地使用税税额标准的通知

(鲁政字〔2014〕153号)

各市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构,各大企业,各高等院校:

为促进土地资源节约集约利用,根据《国务院关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》(国务院令第483号)和《山东省人民政府关于修改〈山东省实施中华人民共和国城镇土地使用税暂行条例办法〉的决定》(省政府令第197号)精神,经研究,现就调整城镇土地使用税税额标准问题通知如下:

一、对各地城镇土地使用税税额标准进行调整,调整后的税额标准为:市区土地6元~24元/平方米,县(市)土地4元~10元/平方米,建制镇和工矿区土地4元~6元/平方米。

具体税额标准按照《山东省城镇土地使用税税额表》执行。

二、以上税额标准自2014年7月1日起执行。

附件:山东省城镇土地使用税税额表

山东省人民政府

2014年8月18日

抄送:省委各部门,省人大常委会办公厅,省政协办公厅,省法院,省检察院,济南军区,省军区。

各民主党派省委。

山东省城镇土地使用税税额表。

中华人民共和国耕地占用税法

中华人民共和国耕地占用税中华人民共和国耕地占用税法法(2018年12月29日第十三届全国人民代表大会常务委员会第七次会议通过)第一条 为了合理利用土地资源,加强土地管理,保护耕地,制定本法。

第二条 在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。

占用耕地建设农田水利设施的,不缴纳耕地占用税。

本法所称耕地,是指用于种植农作物的土地。

第三条 耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收,应纳税额为纳税人实际占用的耕地面积(平方米)乘以适用税额。

第四条 耕地占用税的税额如下:(一)人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,下同),每平方米为十元至五十元;(二)人均耕地超过一亩但不超过二亩的地区,每平方米为八元至四十元;(三)人均耕地超过二亩但不超过三亩的地区,每平方米为六元至三十元;(四)人均耕地超过三亩的地区,每平方米为五元至二十五元。

各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在前款规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

各省、自治区、直辖市耕地占用税适用税额的平均水平,不得低于本法所附《各省、自治区、直辖市耕地占用税平均税额表》规定的平均税额。

第五条 在人均耕地低于零点五亩的地区,省、自治区、直辖市可以根据当地经济发展情况,适当提高耕地占用税的适用税额,但提高的部分不得超过本法第四条第二款确定的适用税额的百分之五十。

具体适用税额按照本法第四条第二款规定的程序确定。

第六条 占用基本农田的,应当按照本法第四条第二款或者第五条确定的当地适用税额,加按百分之一百五十征收。

第七条 军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。

铁路线路、公路线路、飞机场跑道、停机坪、港口、航道、水利工程占用耕地,减按每平方米二元的税额征收耕地占用税。

济南土地使用税税率的征收标准是怎么样的?

济南⼟地使⽤税税率的征收标准是怎么样的?济南⼟地使⽤税税率的征收标准⼀般是按⼤中⼩城市来进⾏征收,⼀般⼤城市就会是1、5元到30元之间。

⽽对于中城市⼀般就是1、2元到24元之间。

对于⼩⼀点的城市就会是0.9元到18元之间,这都是有区分的。

⼀、税率的征收标准是怎么样的?1、⼟地使⽤税采⽤定额税率,即采⽤有幅度的差别税额,按⼤、中、⼩城市和县城、建制镇、⼯矿区分别规定每平⽅⽶⼟地使⽤税年应纳税额。

具体标准如下:(1)⼤城市1.5元⾄30元;(2)中等城市1.2元⾄24元;(3)⼩城市0.9元⾄18元;(4)县城、建制镇、⼯矿区0.6元⾄12元。

2、⼤、中、⼩城市以公安部门登记在册的⾮农业正式户⼝⼈数为依据,按照国务院颁布的《》中规定的标准划分。

⼈⼝在50万以上者为⼤城市;⼈⼝在20万⾄50万之间者为中等城市;⼈⼝在20万以下者为⼩城市。

3、各省、⾃治区、直辖市⼈民政府可根据市政建设情况和经济繁荣程度在规定税额幅度内,确定所辖地区的适⽤税额幅度。

经济落后地区,⼟地使⽤税的适⽤税额标准可适当降低,但降低额不得超过上述规定最低税额的30%.经济发达地区的适⽤税额标准可以适当提⾼,但须报财政部批准。

⼆、济南⼟地使⽤税计算公式是怎样的?⼟地使⽤税按纳税⼈实际占⽤的⼟地⾯积,依照规定的税额计算征收。

其计算公式为:年应纳⼟地使⽤税税额=实际占⽤的⼟地⾯积×单位适⽤税额⽉应纳⼟地使⽤税税额=年应纳⼟地使⽤税税额÷12 。

同⼀⼟地的由⼏⽅共有的,由共有各⽅按照各⾃实际使⽤的⼟地⾯积的⽐例,分别计算其应缴纳的城镇⼟地使⽤税。

根据《⼭东省⼈民政府关于同意调整济南市城镇⼟地使⽤税税额标准的批复》鲁政字【2012】65号⽂件规定,⾃2012年1⽉1⽇起济南市市区城镇⼟地使⽤税调整如下:1、市区:⼀等⼟地为20元/平⽅⽶;⼆等⼟地为12元/平⽅⽶;三等⼟地为6元/平⽅⽶;四等⼟地为4元/平⽅⽶。

2、县及县级市:⼀等⼟地6元/平⽅⽶;⼆等⼟地4元/平⽅⽶。

《耕地占用税税源明细表》附表单说明

A01097《耕地占用税税源明细表》【分类索引】业务部门财产和行为税司业务类别自主办理事项表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于简并税费申报有关事项的公告》(国家税务总局公告2021年第9号)【表单】耕地占用税税源明细表纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:面积单位:平方米;金额单位:人民币元(列至角分)【表单说明】1.本申报表适用于在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。

耕地占用税纳税人应当在纳税义务发生之日起30日内填报本表,向耕地所在地税务机关申报纳税。

2.占地方式:必选。

根据实际情况选择“经批准按批次转用”“经批准单独选址转用”“经批准临时占用”“未批先占”四项之一,限选一项。

当选择“经批准按批次转用”“经批准单独选址转用”“经批准临时占用”三项时,项目(批次)名称、批准占地文号、批准占地部门、经批准占地面积、收到书面通知日期(或收到经批准改变原占地用途日期)、批准时间为必填项;选择“未批先占”时,认定的实际占地日期(或认定的未经批准改变原占地用途日期)、认定的实际占地面积为必填项。

3.项目(批次)名称:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

按照农用地转用审批文件中标明的项目或批次名称填写。

4.批准占地文号:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

填写批准占地的农用地转用审批文件的文号。

5.批准占地部门:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

填写批准占地的审批农用地转用的政府部门名称。

6.经批准占地面积:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

填写农用地转用审批文件中批准的农用地转用面积。

7.收到书面通知日期(或收到经批准改变原占地用途日期):经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

济南市土地使用税征税范围及应税土地税额标准

乐税智库文档财税法规策划 乐税网济南市土地使用税征税范围及应税土地税额标准【标 签】土地使用税,征税范围,应税土地税额标准【颁布单位】山东省人民政府【文 号】鲁政﹝1998﹞270号【发文日期】1998-11-09【实施时间】1998-11-09【 有效性 】全文有效【税 种】城镇土地使用税 根据省政府鲁政字[1998]270号文《关于全省城镇土地使用税税额及工矿区征税范围有关问题的通知》和市政府济政[1998]12号文《关于确定我市土地等级及应税土地税额标准的请示》精神,对我市土地等级及税额标准进行了调整,具体内容如下: 一、市区土地 市区土地划分为四个等级: (一)一等土地。

自经二纬十二路路口向南至经十纬十二路路口向东,沿经十路至建设路路口,折向南至经十一路路口,折向东沿经十一路、马鞍山路至舜耕路,折向北沿青年东路接文化西路、文化东路至山大路,折向北至解放路,折向西至历山路,折向北至东关大街路口,折向西沿菜市南街至历黄路,折向北至北园大街,沿北园大街至济洛路折向南,沿济洛路、天成路向西北沿车站街至经一路,向西至经一纬四路路口,折向南至经二纬四路路口,折向西至经二纬十二路路口。

凡在上述范围内的土地均为一等土地,应税面积为518万平方米,税额标准为每平方米每年8元。

(二)二等土地。

自西外环路与张庄路交汇口处向东沿张庄路至济齐路,向北接无影山中路,折向北沿无影山路至师范路,向东至济洛路,折向北沿济洛路至济洛路桥,折向东顺河至林家桥,折向东北过铁道沿水屯北路至历山路,折向南沿历山路至北园大街,折向东沿北园大街、工业北路接电厂路至大辛河,沿河向南至化纤厂路,折向南至工业南路,折向西南至二环东路,折向南至经十东路,折向西至历山路,折向南至经十一路,折向西至千佛山西路,折向南沿舜耕路、土屋路至兴济河大寨桥,沿兴济河顺流而下接兴济河刘长山路大桥,折向西沿刘长山路至济微路,折向南至南外环路、西外环路至张庄路;自全福立交桥沿二环东路至将军路路口和自济洛桥沿济洛路至泺安路路口两条路段内的土地及历城区洪家楼镇行政区内的所有土地。

耕地占用税纳税申报表及填表说明

附件耕地占用税纳税申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

纳税申报必须填写本表。

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地地方税务机关申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏填写说明如下:(1)纳税人信息栏:纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业 国有企业 集体企业 股份合作企业 联营企业 国有联营企业 集体联营企业 国有与集体联营企业 其他联营企业 有限责任公司 国有独资公司 其他有限责任公司股份有限公司 私营企业 私营独资企业 私营合伙企业 私营有限责任公司 私营股份有限公司 其他企业 港、澳、台商投资企业 合资经营企业(港或澳、台资) 合作经营企业(港或澳、台资) 港、澳、台商独资经营企业 港、澳、台商投资股份有限公司 其他港、澳、台商投资企业 外商投资企业 中外合资经营企业 中外合作经营企业 外资企业 外商投资股份有限公司 其他外商投资企业行业根据《国民经济行业分类》(GB/T 4754-2011)填写。

联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(2)耕地占用信息栏:项目(批次)名称:按照政府农用地转用审批文件中标明的项目或批次名称填写。

山东省土地使用税征收标准是怎么规定的?

⼭东省⼟地使⽤税征收标准是怎么规定的?市区⼟地6元~24元/平⽅⽶,县(市)⼟地4元~10元/平⽅⽶,建制镇和⼯矿区⼟地4元~6元/平⽅⽶。

具体税额标准按照《⼭东省城镇⼟地使⽤税税额表》执⾏。

也被称为城镇⼟地使⽤税,它仅在城镇地区收取。

个⼈和单位使⽤国家的⼟地,需要根据实际占⽤⼟地⾯积的⼤⼩缴纳⼟地使⽤税。

我国各地的⼟地使⽤税征收标准是不同的,那⼭东省⼟地使⽤税征收标准是怎么规定的?⼀起通过以下⽂章来了解⼀下吧。

⼀、⼭东省⼟地使⽤税征收标准是怎么规定的?为促进⼟地资源节约集约利⽤,根据《国务院关于修改〈中华⼈民共和国城镇⼟地使⽤税暂⾏条例〉的决定》(国务院令第483号)和《⼭东省⼈民政府关于修改〈⼭东省实施中华⼈民共和国城镇⼟地使⽤税暂⾏条例办法〉的决定》(省政府令第197号)精神,经研究,现就调整城镇⼟地使⽤税税额标准问题通知如下:1、对各地城镇⼟地使⽤税税额标准进⾏调整,调整后的税额标准为:市区⼟地6元—24元/平⽅⽶,县(市)⼟地4元—10元/平⽅⽶,建制镇和⼯矿区⼟地4元—6元/平⽅⽶。

具体税额标准按照《⼭东省城镇⼟地使⽤税税额表》执⾏。

2、以上税额标准⾃2014年7⽉1⽇起执⾏。

⼆、⼟地使⽤税的减免规定按照税定,施⼯企业可以享受的城镇⼟地使⽤税减免税优惠包括:(⼀)按照《⼟地使⽤税暂⾏条例》和(88)国税地字第015号等⽂件的规定,经批准开⼭填海整治的⼟地和改造的废弃⽤地,从使⽤的⽉份起免税5年⾄10年。

开⼭填海整治的⼟地和改造的废弃⽤地以⼟地管理机关出具的证明⽂件为依据确定;具体免税期限由各省、⾃治区、直辖市税务局在规定的期限内⾃⾏确定。

(⼆)企业办的学校、医院、托⼉所、幼⼉园,其⽤地能与企业其他⽤地明确区分的,可以⽐照由国家财政部门拨付事业经费的事业单位⾃⽤的⼟地,免征⼟地使⽤税。

(三)按照规定,对于企业征⽤耕地,凡是已经缴纳了耕地占⽤税的,从批准征⽤之⽇起满⼀年后开始征收城镇⼟地使⽤税,在此以前不征收城镇⼟地使⽤税,但是征⽤⾮耕地因不需要缴纳耕地占⽤税的应从批准之次⽉起征收城镇⼟地使⽤税。

山东省城镇土地使用税税额表-Shandong

山东省城镇土地使用税税额表

单 位 : 元/平 方 米

市、县

一级 土地

二级 土地

三级 土地

四级 土地

五级 土地

六级 土地

七级 土地

建制镇 工矿区

济南市市区 16������00 12������80 6������40 4������80

平阴县 8������00 6������40

4������00 4������00

莒南县 6������40

沂水县 6������40

蒙阴县 6������40

四级 土地

五级 土地

六级 土地

七级 土地

建制镇 工矿区

4������00 4������00

4������00 4������00

4������00 4������00

4������00 4������00

4������00 4������00 4������00 3������20 3������20 3������20 3������20

乳山市 6������40

日照市市区 9������60 7������20 4������80

五莲县 6������40

莒县

6������40

莱芜市市区 9������60 7������20 4������80

临沂市市区 11������20 9������60

郯城县 6������40

兰陵县 6������40

二级 土地

三级 土地

滨州市市区 9������60 8������00

邹平市 8������00 6������40

博兴县 8������00 6������40

惠民县 6������40 4������80

2011年耕地占用税

(一)纳税人耕地占用税的纳税人包括在中国境内占用耕地建房和从事其他非农业建设的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

(二)计税依据、税额标准和计税方法耕地占用税以纳税人实际占用的耕地面积为计税依据,按照适用税额标准计算应纳税额,一次性缴纳。

纳税人实际占用耕地面积的核定以农用地转用审批文件为主要依据,必要的时候应当实地勘测。

耕地占用税根据不同地区的人均耕地面积和经济发展情况实行有地区差别的幅度税额标准,税额标准表如下:耕地占用税税额标准表(三)免税和减税1.下列项目占用耕地,可以免征耕地占用税:(1)军事设施,包括地上、地下的军事指挥、作战工程;军用机场、港口、码头;营区、训练场、试验场;军用洞库、仓库;军用通信、侦察、导航、观测台站和测量、导航、助航标志;军用公路、铁路专用线,军用通信、输电线路,军用输油、输水管道;其他直接用于军事用途的设施。

(2)学校,包括县级以上人民政府教育行政部门批准成立的大学、中学、小学、学历性职业教育学校和特殊教育学校。

(3)幼儿园,包括在县级以上人民政府教育行政部门登记或者备案的幼儿园用于幼儿保育、教育的场所。

(4)养老院,包括经批准设立的养老院为老年人提供生活照顾的场所。

(5)医院,包括县级以上人民政府卫生行政单位部门批准设立的医院用于提供医疗服务的场所及其配套设施。

2、下列项目占用耕地,可以减按每平方米2元的税额标准征收耕地占用税:(1)铁路线路,包括铁路路基、桥梁、涵洞、隧道及其按照规定两侧留地。

(2)公路线路,包括经批准建设的国道、省道、县道、乡道和属于农村公路的村道的主体工程以及两侧边沟、截水沟。

(3)飞机场跑道、停机坪,包括经批准建设的民用机场专门用于民用航空器起降、滑行和停放的场所。

(4)港口,包括经批准建设的港口供船舶进出、停靠和旅客上下、货物装卸的场所。

(5)航道,包括在江、河、湖泊、港湾等水域供船舶安全航行的通道。

济南土地使用税都有哪些规定?

济南⼟地使⽤税都有哪些规定?1、济南⼟地使⽤税税额:市区:⼀等⼟地为20元/平⽅⽶。

⼆等⼟地为12元/平⽅⽶。

县及县级市:⼀等⼟地6元/平⽅⽶。

⼆等⼟地4元/平⽅⽶。

2、⼟地使⽤税征收标准:1、城镇⼟地使⽤税采⽤定额税率,即采⽤有幅度的差别税额,按⼤、中、⼩城市和县城、建制镇、⼯矿区分别规定每平⽅⽶⼟地使⽤税年应纳税额。

⼀、税额根据《⼭东省⼈民政府关于同意调整济南市城镇⼟地使⽤税税额标准的批复》鲁政字【2012】65号⽂件规定,⾃2012年1⽉1⽇起济南市市区城镇⼟地使⽤税调整如下:1、市区:⼀等⼟地为20元/平⽅⽶;⼆等⼟地为12元/平⽅⽶;三等⼟地为6元/平⽅⽶;四等⼟地为4元/平⽅⽶。

2、县及县级市:⼀等⼟地6元/平⽅⽶;⼆等⼟地4元/平⽅⽶。

建制镇和⼯矿区2.4元/平⽅⽶⼆、⼟地使⽤税征收标准1、城镇⼟地使⽤税采⽤定额税率,即采⽤有幅度的差别税额,按⼤、中、⼩城市和县城、建制镇、⼯矿区分别规定每平⽅⽶⼟地使⽤税年应纳税额。

具体标准如下:(1)⼤城市1.5元⾄30元;(2)中等城市1.2元⾄24元;(3)⼩城市0.9元⾄18元;(4)县城、建制镇、⼯矿区0.6元⾄12元。

2、⼤、中、⼩城市以公安部门登记在册的⾮农业正式户⼝⼈数为依据,按照国务院颁布的《》中规定的标准划分。

⼈⼝在50万以上者为⼤城市;⼈⼝在20万⾄50万之间者为中等城市;⼈⼝在20万以下者为⼩城市。

3、各省、⾃治区、直辖市⼈民政府可根据市政建设情况和经济繁荣程度在规定税额幅度内,确定所辖地区的适⽤税额幅度。

经济落后地区,⼟地使⽤税的适⽤税额标准可适当降低,但降低额不得超过上述规定最低税额的30%.经济发达地区的适⽤税额标准可以适当提⾼,但须报财政部批准。

综上所述,济南⼟地使⽤税城区的税额明显的⾼于县区,这主要与市区和县区经济发展程度不同有关。

各位纳税⼈需要根据其税额的标准来缴纳⼟地使⽤税的税赋,如果有减免政策存在的,需要按照减免政策指标进⾏重新计算。

中华人民共和国耕地占用税暂行条例实施细则

中华人民共和国耕地占用税暂行条例(2007)中华人民共和国国务院令第511号颁布时间:2007-12-1发文单位:中华人民共和国国务院现公布《中华人民共和国耕地占用税暂行条例》,自2008年1月1日起施行。

总理温家宝二○○七年十二月一日中华人民共和国耕地占用税暂行条例第一条为了合理利用土地资源,加强土地管理,保护耕地,制定本条例。

第二条本条例所称耕地,是指用于种植农作物的土地。

第三条占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照本条例规定缴纳耕地占用税。

前款所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

第四条耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。

第五条耕地占用税的税额规定如下:(一)人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元至50元;(二)人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元;(三)人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元;(四)人均耕地超过3亩的地区,每平方米为5元至25元。

国务院财政、税务主管部门根据人均耕地面积和经济发展情况确定各省、自治区、直辖市的平均税额。

各地适用税额,由省、自治区、直辖市人民政府在本条第一款规定的税额幅度内,根据本地区情况核定。

各省、自治区、直辖市人民政府核定的适用税额的平均水平,不得低于本条第二款规定的平均税额。

第六条经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额可以适当提高,但是提高的部分最高不得超过本条例第五条第三款规定的当地适用税额的50%.第七条占用基本农田的,适用税额应当在本条例第五条第三款、第六条规定的当地适用税额的基础上提高50%.第八条下列情形免征耕地占用税:(一)军事设施占用耕地;(二)学校、幼儿园、养老院、医院占用耕地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件

山东省各县 市 区 耕地占用税适用税额表

设区的市 济南市 青岛市 淄博市 枣庄市 东营市 烟台市 潍坊市 济宁市 泰安市 威海市 日照市 莱芜市 临沂市 德州市 聊城市 滨州市 菏泽市 县 市 区 适用税额 历下区 市中区 槐荫区 天桥区 历城区 长清区 章丘市每平方米 元 平阴县 济阳县 商河县每平方米 元 四方区 李沧区每平方米 元 崂山区每平方米 元 黄岛区每平方米 元 城阳区 胶州市 即墨市 平度市 胶南市 莱西市 元 每平方米 张店区每平方米 元 淄川区 博山区 临淄区 周村区 桓台县每平方米 元 高青县 沂源县每平方米 元 市中区 薛城区 滕州市每平方米 元 山亭区每平方米 元 峄城区 台儿庄区每平方米 元 东营区 河口区 垦利县 利津县 广饶县每平方米 元 龙口市每平方米 元 芝罘区 福山区每平方米 元 长岛县每平方米 元 牟平区 招远市每平方米 元 莱州市 栖 元 莱阳市每平方米 元 蓬莱市每平方米 元 莱山区每平方米 元 霞市 海阳市每平方米 潍城区 寒亭区 坊子区 奎文区 青州市 诸城市 寿光市 安丘市 高密市 昌邑市 临朐县 昌乐县每平方米 元 市中区 兖州市 邹城市 微山县每平方米 元 任城区 曲阜市 鱼台县 金乡县 嘉祥县 汶上县 泗水县 梁山县每平方米 元 泰山区 岱岳区每平方米 元 新泰市 肥城市每平方米 元 宁阳县 东平县每平方米 元 环翠区 文登市 荣成市 乳山市每平方米 东港区 岚山区每平方米 莱城区 钢城区每平方米 元 元 元 元 元 元 五莲县 莒县每平方米